Что будет за уклонение ИП от налогов

Российским законодательством предусмотрена налоговая и уголовная ответственность за уклонение от уплаты налогов. Если обязательные платежи не были произведены своевременно или произведены не в полном объёме в результате занижения налоговой базы (иных неправомерных действий, то ИП придётся заплатить штраф 20% от неуплаченной суммы. Разумеется, налог при этом должен быть оплачен в полном объёме. Если будет доказано, что данные действия ИП совершил умышленно, то штраф возрастёт до 40% (ч. 1 ст. 122 НК РФ).

Уголовная ответственность ИП за неуплату налогов предусмотрена ст. 198 УК РФ. Неплательщику грозит наказание за уклонение от уплаты налогов:

- в крупном размере (от 2 млн 700 тыс руб за 3 финансовых года подряд) – штраф от 100 тыс до 300 тыс руб или в размере зарплаты (иного дохода) за период от 1 года до 2 лет, либо принудительные работы до 1 года, либо арест до 6 мес, либо лишение свободы до 1 года (ч. 1 ст. 198);

- в особо крупном размере (от 13 млн 500 тыс руб за 3 финансовых года подряд) – штраф от 200 тыс до 500 тыс руб или в размере зарплаты (иного дохода) за период от 1,5 до 3 лет, либо принудительные работы до 3 лет, либо лишение свободы до 3 лет (ч. 2 ст. 198).

По всем вопросам, связанным с налогами ИП, можно получить подробные разъяснения на нашем сайте от юриста, специализирующегося в области налогообложения:

- вам дадут исчерпывающие консультации по налогам;

- вы сможете посмотреть свою задолженность по налогам онлайн;

- вы узнаете, как получить освобождение ИП от налогов и как урегулировать с наименьшими потерями проблему с их неуплатой.

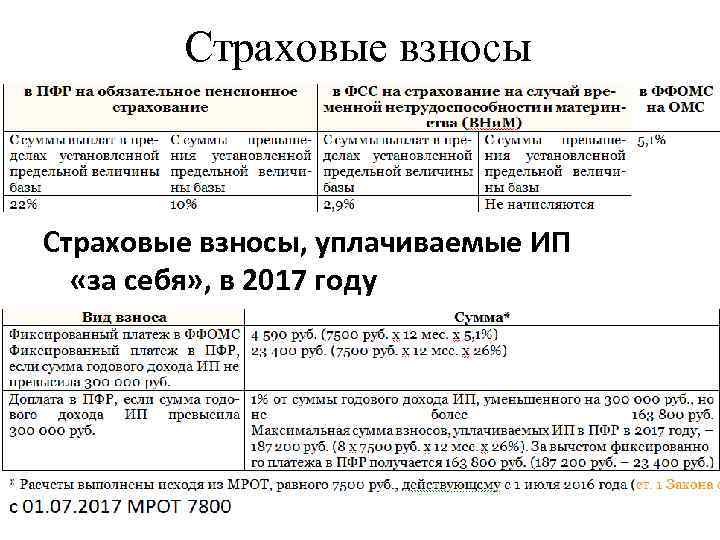

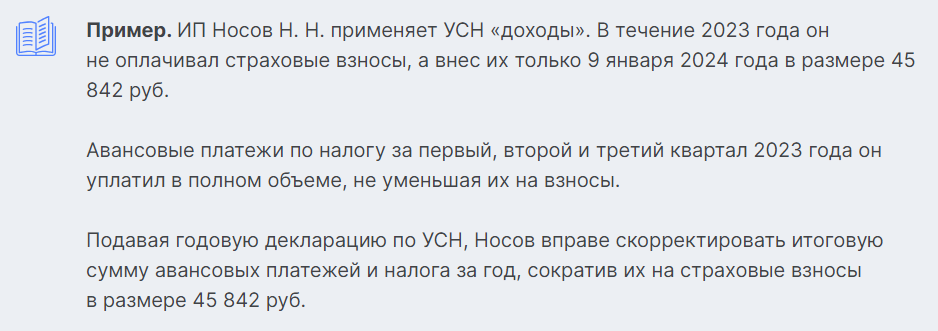

1.Страховые взносы для ИП в 2024 году

Страховые взносы уже не делят отдельно на пенсионное и медицинское страхование. Установлен «совокупный фиксированный размер» страховых взносов, в 2024 году он увеличивается до 49 500 рублей за полный 2024 год, если доход предпринимателя не превысит 300 000 руб. Если лимит будет превышен, то придется доплатить 1% от суммы превышения. Страховые взносы перечисляются одной суммой с единого налогового счета (ЕНС).

Из плюсов — банки не взимают комиссию за перевод денег с расчетного счета на ЕНС. Чтобы получить больше выгоды при переводах в другие организации, предприниматель может открыть еще один счет, чтобы использовать преимущества, которые предлагают другие банки. Например, Ozon Банк предлагает бесплатное открытие и обслуживание расчетного счета, а еще бесплатные переводы, а также вывод средств на свои карты в любом банке в каждом тарифе. Для предпринимателей, которые станут клиентами банка, действует специальная акция — бесплатные переводы юридическим лицам.

Сроки уплаты налогов

ИП на ОСН уплачивает налоги в следующие сроки:

- по НДФЛ авансовые платежи до 25 числа месяца, следующего за первым, вторым и третьим кварталом соответственно, по итогам года – до 15 июля следующего года;

- по НДС равными долями до 25 числа месяца, следующего за первым, вторым, третьим и четвёртым кварталом соответственно;

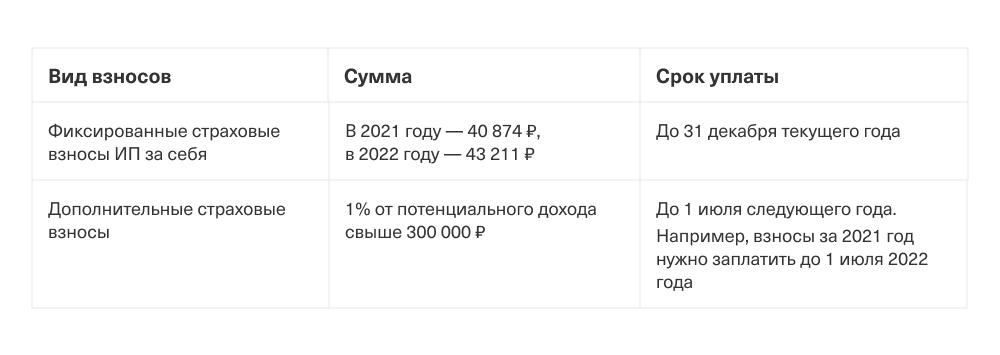

- страховые взносы за работников до 15 числа каждого месяца, за себя с доходов до 300 тыс руб до конца текущего года, с превышения 300 тыс руб до 1 июля следующего года.

Сроки уплаты налогов на УСН:

- авансовые платежи до 25 числа месяца, следующего за первым, вторым и третьим кварталом соответственно;

- по итогам года – до 30 апреля следующего года.

Оплата патента производится в следующие сроки:

- патент сроком до 6 мес нужно оплатить в полном объёме до окончания его действия;

- патент сроком 6-12 мес оплачивается двумя траншами: 1/3 его стоимости нужно оплатить в течение 90 дней после начала действия, оставшиеся 2/3 до окончания его действия.

ИП на ЕСХН уплачивают налог два раза в год:

- авансовый платёж по итогам первого полугодия до 25 июля текущего года;

- итоговый платёж до 31 марта следующего года.

ИП на НПД уплачивают налог за каждый месяц до 25 числа следующего месяца.

Налоги ИП в 2023: НПД

Налог на профессиональный доход (НПД) или самозанятость – налоговый режим, доступный, в том числе, и индивидуальным предпринимателям. И, пожалуй, он является самым простым для расчётов:

- 6% нужно заплатить с дохода, полученного от юридических лиц;

- 4% – с дохода от физических лиц.

Причём эту ставку можно дополнительно снизить за счёт налогового вычета, который единоразово выдаётся самозанятым при регистрации самозанятости (10 тысяч рублей). Пока он действует, платить нужно будет 4% с дохода от юридических и 3% с дохода от физических лиц.

Налог на профессиональный доход рассчитывается автоматически в приложении «Мой налог». Уплатить его нужно до 28-го числа месяца, следующего за месяцем получения дохода.

Изменения в налогообложении ИП ОСНО в 2024 году

В 2024 году ожидаются некоторые изменения в налогообложении индивидуальных предпринимателей (ИП) на общей системе налогообложения (ОСНО). Эти изменения могут повлиять на сумму налоговых платежей, которые должны будут вносить ИП, а также на правила и порядок их расчета.

Одно из главных изменений, которое ожидается в 2024 году, это увеличение ставки налога на прибыль для индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность на основе ОСНО. Сейчас эта ставка составляет 20%, но она может быть увеличена до 23%.

Также планируются изменения в порядке исчисления налога на доходы, полученные ИП на ОСНО. Будут установлены новые правила и ограничения на списание расходов, связанных с осуществлением предпринимательской деятельности. Например, возможно сокращение списка расходов, которые могут быть учтены при исчислении налога.

Кроме того, ожидается введение новых обязательств для ИП на ОСНО в сфере электронного документооборота и ведения платежных документов. ИП могут быть обязаны переходить на использование электронных документов и совершать платежи только через электронные платежные системы.

Важно отметить, что все эти изменения в налогообложении будут обязательными для ИП на ОСНО. Неправильное исполнение налоговых обязательств может привести к финансовым штрафам и другим негативным последствиям

Итоговой решение об изменении налогообложения ИП ОСНО в 2024 году ожидается позже в установленном порядке. Поэтому рекомендуется следить за обновлениями в законодательстве и своевременно ознакомиться с новыми правилами и требованиями, чтобы правильно платить налоги и избежать проблем с налоговыми органами.

Какие изменения ждут ИП в подоходном налоге в 2024 году?

Телеграм-канал legalnoby проанализировал основные нововведения.

1.Планируется исключить принцип отражения доходов по начислению (п. 99 ст. 1 Проекта).

Напомним, в 2023 году ИП вправе учитывать доходы от реализации по выбору — по принципу оплаты или начисления, закрепив его письменным решением (п. 3 ст. 205 НК).

С 2024 года для ИП предполагается оставить единственный вариант определения доходов — на дату их фактического получения в соответствии с п. 2 ст. 213 НК.

Дата фактического получения дохода от предпринимательской деятельности будет определяться как день (п. 99 ст. 1 Проекта, п. 2 ст. 213 НК):

— зачисления дохода на счета плательщика в банках (иностранных банках) либо по его поручению на счета третьих лиц; \

— приема платежей посредством банковских платежных карточек, иных платежных инструментов с использованием кассового оборудования;

— получения дохода в виде наличных денежных средств;

— отгрузки товаров (выполнения работ, оказания услуг), сдачи объекта в аренду (передачи в финансовую аренду (лизинг)), передачи имущественных прав — при получении предварительной оплаты (аванса, задатка);

— и др. в соответствии с п. 2 ст. 213 НК.

2.Ставка подоходного налога в отношении доходов в Проекте сохранена на уровне 20%.

Одновременно планируется ввести повышенную ставку подоходного налога в размере 30% для ИП, у которых доходы нарастающим итогом с начала календарного года превысят 500 000 рублей. В этом случае ставка 30% будет применяться в течение всего налогового периода, т.е. всего календарного года, в котором получена данная сумма дохода (п. 100 ст. 1 Проекта, п. 3 ст. 214 НК).

3.ИП, совокупный размер доходов, валовой выручки которого нарастающим итогом в течение календарного года превысил 500 000 рублей, не вправе заниматься предпринимательской деятельностью без образования юридического лица начиная с 1 января календарного года, следующего за календарным годом, в котором образовалось такое превышение (ст. 3 Проекта).

И здесь, обратите внимание, не имеет значение ИП на едином налоге или на подоходном налоге. 4

Наконец на законодательном уровне урегулирован вопрос подтверждающих документов для отнесения на расходы ИП товаров, приобретенных в рознице

4. Наконец на законодательном уровне урегулирован вопрос подтверждающих документов для отнесения на расходы ИП товаров, приобретенных в рознице.

Проект изменений содержит следующий порядок:

— если приобретаются в рознице товары для последующей реализации, то для того, чтобы отнести эти затраты на расходы ИП нужны будут платежные документы, формируемые кассовым оборудованием (чек), с приложением к ним товарно-транспортных накладных или товарных накладных.

— если приобретаются иные товары (к примеру расходники, материалы и пр.) — то нужен будет документ , составленный продавцом товаров и содержащий информацию о совершенной хозяйственной операции и плательщике –покупателе товаров.

5.Изменится также порядок применения социальных и имущественных вычетов ИП, у которых есть основное место работы.

Социальные и имущественные вычеты для ИП применяются сейчас только если у ИП нет основного места работы.

Проектом изменений в НК предусмотрено, что социальные вычеты (плата обучение, страховые взносы), а также имущественный вычет на приобретение жилья (. лицами, состоящими на учете нуждающихся в улучшении жилищных условий или состоявшими на таком учете на момент заключения договора купли-продажи) будут предоставляться также и ИП, имеющим основное место работы.

Но! Такие вычеты могут быть применены только при подаче налоговой декларации по подоходному налогу за год, т.е. в декларациях за 1, 2 ,3 кварталы эти вычеты не применяются, налог в течение года платим, а вот уже в декларации за 4 квартал, можем указать и применить вычет.

Налоги ИП без работников в 2024 году

Перечень налогов и сборов, уплачиваемых ИП без работников в 2024 году, зависит от системы налогообложения, выбранной предпринимателем.

Отметим, что в 2024 году федеральный коэффициент-дефлятор К1, применяемый при расчете ЕНВД, повышен на 2,5% и составляет 1,915.

Освобождение от налогов для ИП без работников в 2024 году

В 2024 году ИП без работников на спецрежимах освобождены от уплаты следующих налогов:

- НДС. Исключение составляют операции по ввозу импортной продукции на территорию РФ, а также расчеты в рамках договоров простого товарищества и доверительного управления имущества. ИП на ПСН также оплачивают НДС в отношении деятельности вне патента;

- Налог на имущество физлиц. ИП без работников на спецрежиме освобождены от уплаты налога на имущество, используемого в предпринимательской деятельности. Личное имущество ИП, не используемое в процессе деятельности, а также недвижимость, поименованная в п. 7 ст. 378.2 НК РФ подлежит налогообложению в общем порядке.

- НДФЛ. Предприниматели-«спецрежимники» освобождены от уплаты НДФЛ в отношении дохода, полученного в ходе ведения предпринимательской деятельности.

Изменения для ИП в 2024 году

Так, ИП возможно не смогут оказывать юридические услуги, заниматься оптовой торговлей, курьерской деятельностью, перевозкой пассажиров в нерегулярном сообщении и многим другим.Розничная торговля в перечне остается (за исключением торговли автомобилями и мотоциклами).

️Что делать, если вашей деятельности в списке не окажется? Переходить в юрлицо.

Законопроект дает ИП право создать «коммерческую организацию, учреждаемую одним лицом». Действующее законодательство позволяет одному учредителю создавать не только УП, но и любые другие компании — ООО, ОДО и даже ОАО.

Если Вы не знаете как работать по новым правилам или вам нужна юридическая помощь по переводу бизнеса с ИП на организацию, то «Нертус-Консалтинг» обеспечит Вам полное юридическое сопровождении данной процедуры.

Страховые взносы ИП 2023 – за работников

В 2023 году произошли также и изменения в уплате взносов за наёмных работников. Приведём краткую сводку основных изменений:

- Изменилась форма расчёта взносов и срок её представления. Отчёты теперь подаются до 25-го числа месяца, следующего за расчётным периодом.

- Введён единый предельный размер базы для исчисления страховых взносов, который ежегодно определяется Правительством Российской Федерации.

- Установлен совокупный тариф – 30% в пределах базы и 15,1% сверх базы для большинства налогоплательщиков.

- Что касается страхователей с пониженными тарифами, то их можно разделить на 3 группы с различными тарифами: 15% для выплат выше МРОТ для субъектов малого и среднего бизнеса и резидентов «Сколково», 7,6% для IT и резидентов территорий опережающего развития (ТОР), 0% для международных компаний со статусом участников специальных административных районов и компаний, которые выплачивают вознаграждения членам экипажей судов (входящих в международный реестр судов).

- Введён единый тариф по взносам в 0% для субъектов на автоматизированной системе налогообложения (АУСН).

Подробнее о новых правилах ведения персонифицированного учёта и штрафах за нарушения мы рассказали здесь.

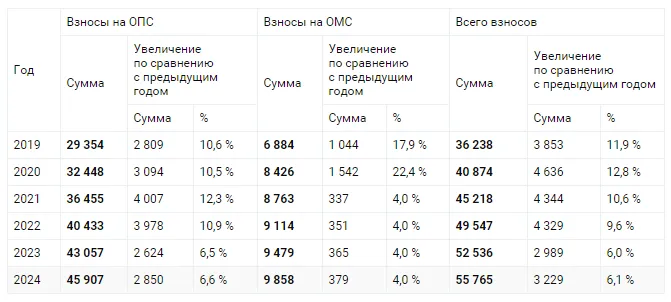

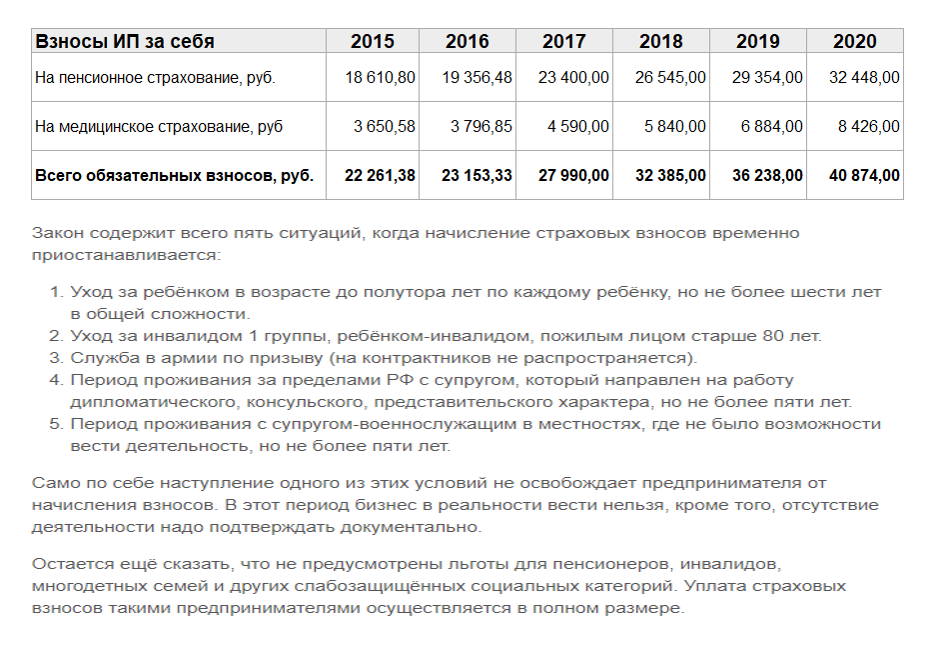

Страховые взносы ИП без работников в 2024 году

В 2024 году сумма страховых взносов ИП без работников является фиксированной и не зависит от уровня МРОТ, как это было в предыдущие годы.

Согласно ст. 430 НК РФ, в 2024 году предприниматели, не выплачивающие денежное вознаграждение работникам, рассчитывают размер страховых взносов по формуле:

СтрВзнИП без работников = (ФиксВзносОПС + ФиксВзносОМС) / 12 мес. * ПериодИП + ДопВзносОПС,

где ФиксВзносОПС – фиксированный взнос на обязательное пенсионное страхование (ОПС);ФиксВзносОМС – фиксированный взнос на обязательное медицинское страхование (ОМС);ПериодИП – период деятельности ИП (пребывание на учете в ЕГРИП) в календарных месяцах;ДопВзносОПС – дополнительный взнос на ОПС в размере 1% от суммы дохода ИП сверх предельной величины 300.000 руб.

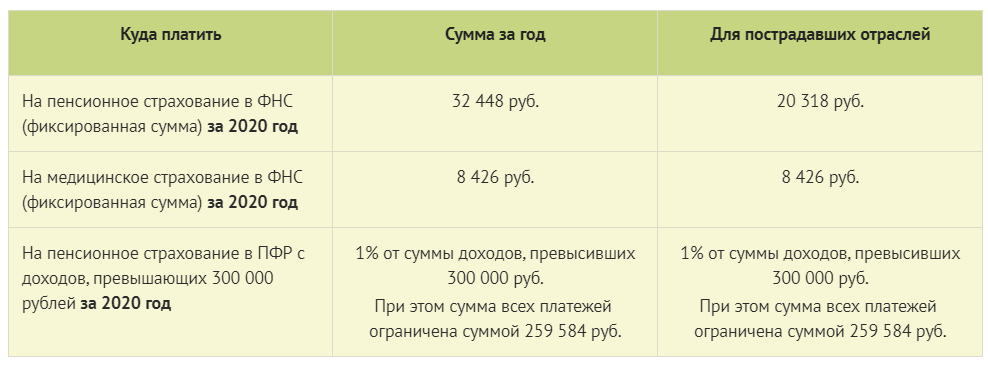

Размер фиксированных взносов для ИП без работников в 2024 году составляет:

- по ОПС – 29.354 руб.;

- по ОМС – 6.884 руб.

Рассмотрим пример. Сергеев В.В. зарегистрировался в качестве ИП 01.01.2024 года и был снят с учета в ЕГРИП 31.05.2024 года.

Доход Сергеева за период пребывания на учете в ЕГРИП – 312.030 руб.

Фиксированный взнос Сергеева за 5 месяцев (с января по май 2024) составит:

(29.354 руб. + 6.884 руб.) / 12 мес. * 5 мес. = 15.099,17 руб.

Дополнительный взнос Сергеева составит:

(312.030 руб. – 300.000 руб.) * 1% = 120,30 руб.

Общая сумма страховых взносов, которую должен уплатить Сергеев за период пребывания на учете в качестве ИП, составляет 15.219,47 руб. (15.099,17 руб. + 120,30 руб.).

Срок уплаты страховых взносов ИП без работников в 2024 году

В 2024 году предприниматели без работников обязаны перечислить фиксированную сумму страховых взносов в срок до 31.12.2024 года. Если доход ИП за 2024 год превысил 300.000 руб., то предприниматель оплачивает дополнительный платеж по страховым взносам в срок до 1 июля 2024 года.

Подача отчетности по страховым взносам для ИП без работников законом не предусмотрена.

ЕНС и ЕНП для ИП в 2024 году

С 2024 года единый налоговый счет и единый налоговый платеж стали обязательными для всех предпринимателей. Больше нельзя будет формировать платежки со статусом 02 на отдельные КБК налогов и взносов. Все налоги и взносы, которые входят в состав единого налогового платежа, нужно будет перечислять поручениями со статусом 01 на КБК ЕНП — 18201061201010000510

Важно, что обязательные платежи надо перечислять в составе ЕНП не позднее 28-го числа месяца, в котором наступает срок уплаты

Обязательные платежи иногда приводят к кассовым разрывам, и предпринимателю приходится выбирать, вложиться в закупку или выполнить обязательства перед государством. Конечно, налоги нужно платить обязательно, но прибыль важна для развития бизнеса.

Оzon Банк предлагает индивидуальным предпринимателям два инструмента, чтобы избежать неприятного выбора: сервис «Деньги на закупки» и онлайн-кредит.

Сервис «Деньги на закупки» подойдет для ситуаций, когда нужна отсрочка платежа. Ozon внесет оплату поставщику товара или услуг, а продавец возместит средства маркетплейсу с отсрочкой до 90 дней без записей в кредитной истории.

Онлайн-кредит на любые цели выручит, если срочно понадобилась большая сумма, например, на масштабирование бизнеса. Кредит поможет вовремя поменять оборудование или быстро запустить продвижение. Заявку можно оставить на сайте: решение, как правило, приходит через несколько минут, а деньги поступают на счет уже на следующий рабочий день.

Налоги для ИП в 2024 году

Налогообложение в Республике Беларусь для ИП в 2024-м, или почему большинству индивидуальных предпринимателей «выгоднее» будет стать обществом с ограниченной ответственностью, подробнее.

Во первых, ставка по подоходному налогу для ИП увеличится до 25% с 01.01.2024. В то же время для ООО с общей системой налогообложения налог на прибыль, аналогичный по своей сути налог, останется 20%.

Во вторых, список видов деятельности для использования единого налога существенно сократится. Ставка единого налога с 01.01.2024 так же увеличится в 1,5 раза, а на некоторые виды деятельности в 3 раза.

Вместе с тем, с 2023 станет строже контроль со стороны ФСЗН по отношению к самостоятельно уплачиваемым индивидуальным предпринимателем страховым взносам. К тому же, если до 2023 года трудоустроенные у юридических лиц ИП платили взносы на добровольной основе. С 01.01.2023 уплата страховых взносов для индивидуальных предпринимателей стали обязательными также в случае трудоустройства у другого юридического лица. Для справки: абзац 2 пункт 1 статья 14 закон N 118-3.

Таким образом, мы приходим к повышению ставок по налогам для индивидуальных предпринимателей при сопоставимых операционных расходах в сравнении с юридическими лицами.

Стоит отметить, что для ООО сохраняется упрощенная система налогообложения со ставкой 6%. Она, на мой взгляд, может стать хорошей альтернативой для индивидуальных предпринимателей, ввиду меньшей нагрузки связанной с ведением бухгалтерского учета и налоговой отчетности в сравнении с общей системой налогообложения у юридических лиц.

Кроме этого, для «преобразования» ИП в коммерческие организации будут создаваться «экономические и административные стимулы». При этом, сократится число разрешенных для ИП видов деятельности.

Подводя итоги, с 01 января 2024 года ожидаются существенные изменения налогообложения для индивидуальных предпринимателей по сравнению с 2023-м, подробнее об изменениях Вы можете узнать здесь.

Для получения индивидуальной консультации в ООО «Юридическая группа ПравоВик» звоните по телефону +375 44 77 47 145 либо оставьте заявку на нашем сайте и мы обязательно вам перезвоним!

Главный бухгалтер — Сыч Александр Владимирович

Поделиться записью

- Share on Facebook

- Share on Twitter

- Share on Google+

- Share on Pinterest

- Share on Linkedin

- Share on Tumblr

- Share on Vk

- Share on Reddit

- Share by Mail

Изменения для ИП-работодателей в 2024 году

Страховые взносы за сотрудников

Взносы предприниматель уплачивает с учетом новой предельной базы. Ее размер в 2024 году достигает 2 225 000 рублей.

Необлагаемые лимиты по НДФЛ

Новые нормы: суточные в размере 700 рублей для командировок в пределах РФ, суточные в размере 2 500 рублей для командировок за пределами РФ.

НДФЛ для дистанционных сотрудников

С доходов удаленщиков нужно считать налог по основной ставке — 13% с доходов до 5 млн рублей и 15% с доходов свыше 5 млн рублей, независимо от того, в какой стране трудится работник.

Отчет 6-НДФЛ

С 2024 года ИП-работодатели будут подавать отчет 6-НДФЛ по новой форме.

Вопрос-ответ:

Какой порядок уплаты налогов ожидает индивидуальных предпринимателей в 2024 году?

В 2024 году порядок уплаты налогов для индивидуальных предпринимателей останется неизменным. Они должны будут самостоятельно осуществлять уплату налогов в налоговые органы с использованием установленных форм и сроков.

Какие налоговые льготы будут доступны индивидуальным предпринимателям в 2024 году?

В 2024 году планируется сокращение налоговых льгот и льготных режимов для индивидуальных предпринимателей. Это означает, что ИП не смогут претендовать на ряд привилегий, которыми они могли воспользоваться ранее. Однако, точный перечень и детали этих изменений пока не определены.

Какие изменения в налоговых платежах ожидают ИП в 2024 году?

В 2024 году предпринимателей ожидают некоторые изменения в налоговых платежах. Речь идет о повышении ставки НДФЛ с 13% до 15%, а также о введении налога на профессиональный доход в размере 4%.

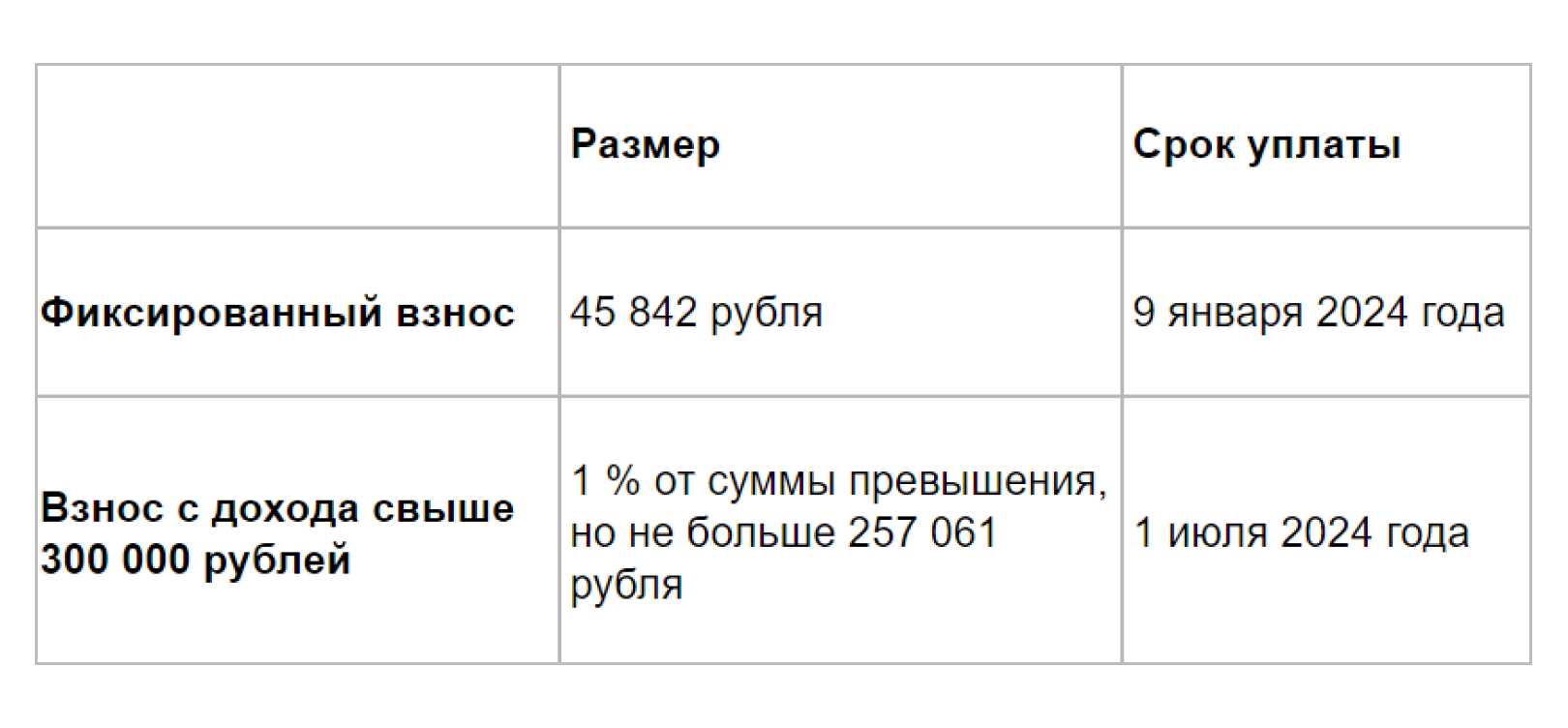

Когда и как платить взносы?

Сроки уплаты ФСВ приведены в ст. 432 НК РФ:

-

За 2023 год — до 09.01.2024 (дата перенесена, поскольку последний день перечисления платежа, 31 декабря, попадает на выходной).

-

Дополнительную сумму страховых взносов на ОПС за 2023 год— до 01.07.2024.

В этом году еще действует порядок перечисления страховых взносов отдельными платежами – на ОПС и ОМС. С 1 января 2024 принимается только единый налоговый платеж. При этом уведомление по ЕНП на взносы не подается.

В 2023 году при уплате взносов одной платежкой в рамках единого налогового платежа применяется КБК 182 0 10 61 201 01 0000 510.

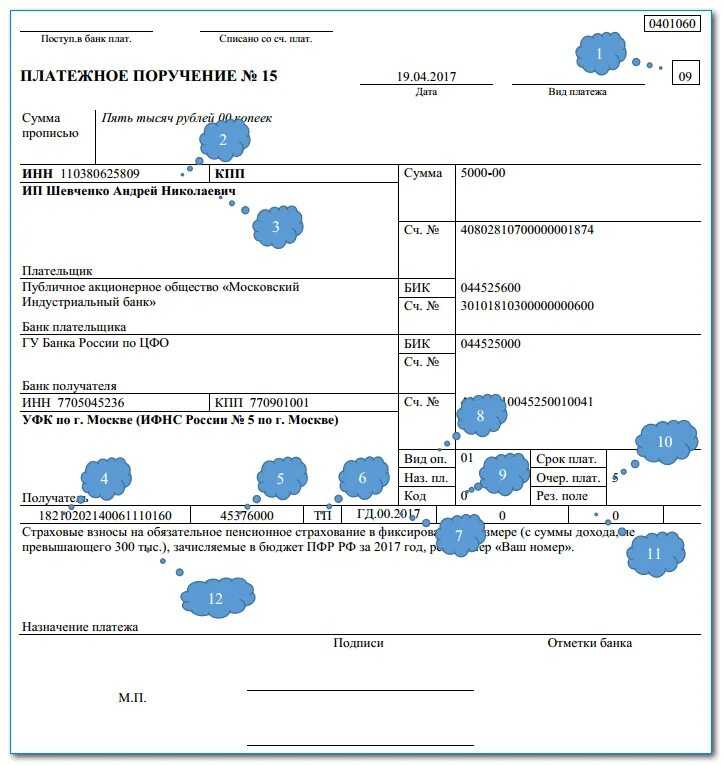

Если используется старый способ расчетов, фиксированный взнос с доходов до 300 000 руб. перечисляется на КБК 182 1 02 02 000 01 1000 160 , 1% с превышения лимита доходов – на КБК 182 1 02 03 000 01 1000 160 (приказ Минфина №75н от 17.05.2022).

Налоги ИП в 2023: ОСН

ИП, применяющие общую систему налогообложения (ОСН), обязаны платить два основных налога: на добавленную стоимость (НДС) и на доходы физлиц (НДФЛ).

Размер НДС зависит от категории товаров. Для большинства товаров и услуг действует ставка 20%, на товары для детей и некоторые продукты питания – 10%, на товары на экспорт – 0%. А НДС с полученных авансов начисляется по расчётным ставкам 10/110 или 20/120 (зависит от реализуемого объекта).

Что касается сроков: в 2023 году НДС за предыдущий квартал делят на 3 части и платят каждый месяц до 28-го числа.

Размер НДФЛ зависит от прибыли предпринимателя. Он считается по ставке 13% для прибыли менее 5 млн в год и по ставке 15% для прибыли, превышающей этот лимит.

НДФЛ за первое полугодие 2023 года нужно заплатить до 25 июля, за 9 месяцев 2023 года – до 25 октября, а за 2023 год – до 15 июля 2024 года.

Ожидаемые платежи для предпринимателей

В 2024 году предпринимателям ожидается увеличение налоговых платежей. Одним из основных изменений станет увеличение налоговой ставки для индивидуальных предпринимателей с 6% до 13%. Это означает, что ИП будут обязаны уплачивать 13% от своего дохода в бюджет государства.

Кроме того, предпринимателям придется платить обязательные социальные взносы, включающие в себя пенсионные, медицинские и социальные страховки. Сумма этих взносов составит 20% от минимальной заработной платы. Предприниматели смогут выбрать систему налогообложения: по УСН или по ОСНО. При выборе УСН сумма социальных взносов будет составлять 21% от минимальной заработной платы, при выборе ОСНО — 20%.

Также на предпринимателей будут возложены налоги на имущество, землю и транспортные средства. Налог на имущество будет рассчитываться от суммарной стоимости имущества на начало налогового года и составит 2% от этой стоимости. Налог на землю будет рассчитываться на основе кадастровой стоимости земельных участков, а налог на транспортные средства — на основе их технических характеристик и категории.

Таким образом, в 2024 году предпринимателям придется платить значительно больше налогов и обязательных платежей, что может существенно повлиять на бизнес. Предпринимателям стоит внимательно изучить новые правила и подготовиться к изменениям в налоговом законодательстве.

Дополнительные налоговые обязательства

В 2024 году налоговая система для индивидуальных предпринимателей будет вносить ряд изменений, включая новые налоговые обязательства. Помимо основных налоговых платежей, ИП также будут обязаны уплачивать дополнительные налоги.

Налог на профессиональный доход (НПД) — это один из видов налоговых обязательств, который вводится для ИП с доходом от предпринимательской деятельности свыше установленной нормы. Он рассчитывается по ставке, которая зависит от вида деятельности и доходов ИП.

Налог на имущество — налоговая обязанность, возникающая у предпринимателя по владению недвижимостью и другими активами. Ставка этого налога может зависеть от региона и стоимости имущества.

Налог на землю — налоговый платеж, который ИП должен уплачивать в случае, если имеется земельный участок в собственности или аренде. Размер налога зависит от площади участка и его категории по назначению.

Дополнительные налоговые отчисления — это дополнительные платежи, которые предприниматели должны вносить в различные фонды и бюджеты. Например, налог на прибыль будет взиматься, если доходы ИП превышают установленный порог.

ИП в 2024 году должны будут принять во внимание эти дополнительные налоговые обязательства при планировании финансовых расходов и уплате налогов

Налоги ИП в 2023: АУСН

Автоматизированная упрощённая система налогообложения (АУСН) – это новый налоговый режим. На данный момент он действует только в четырёх регионах России: Москва и МО, Калужская область и Республика Татарстан.

С 1 января 2023 года в перечисленных регионах на эту систему налогообложения могут перейти все ИП, доход которых не превышает 60 млн рублей, а количество сотрудников не превышает 5 человек (включая исполнителей по договорам гражданско-правового характера).

Главное преимущество АУСН заключается в том, что налоговый учёт при ней осуществляет сама налоговая инспекция – а значит, вероятность штрафов фактически нулевая.

Размер налога на автоматизированной налоговой системе – так же, как и на обычной «упрощёнке» – разнится в зависимости от выбранного объекта налогообложения: при объекте «Доходы» ставка составляет 8% от заработка за месяц, при объекте «Доходы минус расходы» – 20% (но не менее 3% от годового дохода).

Налоговым периодом при АУСН считается календарный месяц. Налог необходимо уплатить ло до 25-го числа месяца, следующего за отчётным периодом. Сумму налога налоговая рассчитывает сама, предприниматель получит от неё уведомление до 15-го числа.

Налоговые режимы в 2023 году можно совмещать, но делать это нужно с учётом множества нюансов. Если вы хотите заниматься бизнесом, не отвлекаясь на бухгалтерский, налоговый и кадровый учёт – стоит доверить это профессионалам.

Бухгалтерии с «Фингуру» – это эксперт по налогам, операционист по первичке, бухгалтер по зарплате и бизнес-ассистент в вашем смартфоне. За свою работу мы несём ответственность: страхуем от ошибок на сумму 1 млн рублей

Как рассчитывается фиксированный взнос?

Правила расчета единого страхового взноса устанавливаются Налоговым кодексом (ст. 430). Сейчас взнос не привязан к МРОТ, как было раньше.

С 2023 года фиксированный страховой взнос (ФСВ) платится одной суммой, в которую входит взнос на ОМС и ОПС.

Важно: если в год предприниматель зарабатывает больше 300 000 руб., производится дополнительный платеж в ПФР (1% от суммы превышения лимита).

Максимальный размер взносов на пенсионное страхование ограничен. В 2023 году предельная сумма составляет 257 061 руб., в 2024 – 277 571 руб.

Общий ФСВ считается во формуле: стандартный взнос + взнос в ПФР с превышения лимита годового дохода.

Давайте посчитаем, какую максимальную сумму может заплатить ИП в 2024 году с учетом всех ограничений: 49 500 + 277 571 = 327 071 руб.

Фиксированные взносы за неполный год считаются пропорционально количеству отработанных месяцев и дней.