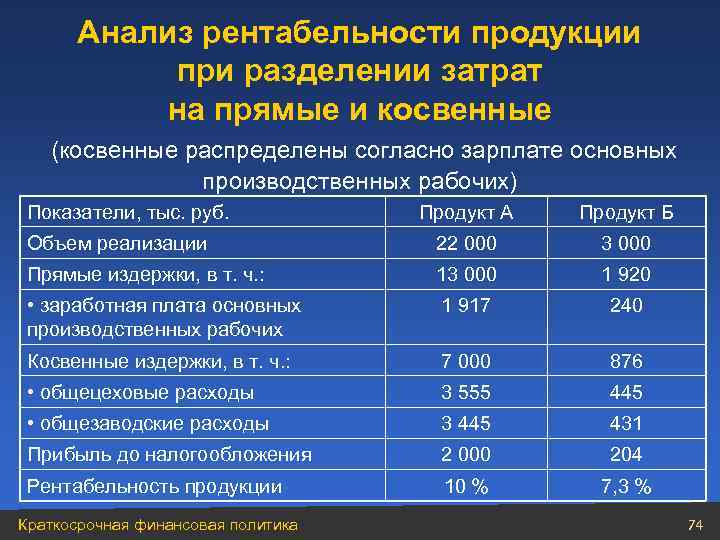

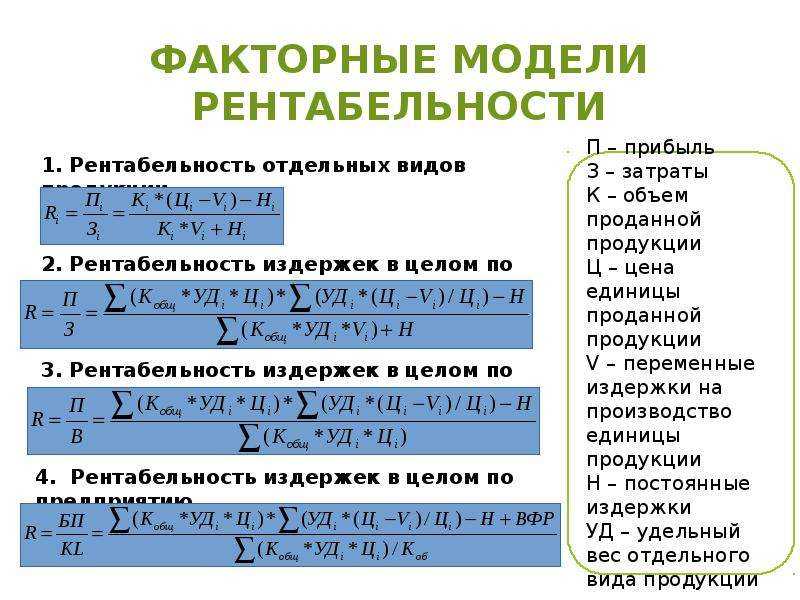

Зачем нужны показатели рентабельности

О чем говорит увеличение и снижение показателя рентабельности продаж

Рост коэффициента рентабельности продаж может происходить в разных обстоятельствах:

Общий доход растет с большей скоростью, чем затраты. Причины могут быть в следующем:

- объем реализации товара увеличился;

- произошли перемены в ассортименте.

Когда компания продает больше товаров в натуральном выражении, то прибыль увеличивается быстрее расходов – так действует производственный леверидж.

В себестоимость единицы продукта входят переменные и постоянные расходы. Корректировка любого из этих слагаемых неизбежно окажет влияние на прибыль.

Теория говорит о том, что капитальные вложения (затраты на основные средства) влекут за собой увеличение постоянных расходов при одновременном снижении доли переменных. На практике не существует линейной зависимости между этими факторами, поэтому очень сложно установить, какое соотношение постоянных и переменных расходов даст наилучший результат.

Выручка компании может быть увеличена не только за счет роста цен. Очень эффективным методом также будет оптимизация ассортиментной политики – расширение товарного ряда и обновление позиций.

Затраты снижаются с большей скоростью, чем доходы. Причины могут быть следующими:

- выросла цена единицы товара;

- ассортимент товаров претерпел изменения.

Анализ рентабельности продаж показывает рост коэффициента, но при этом объективно падает выручка, хотя и медленно. Следовательно, картина только на первый взгляд кажется благоприятной, но скоро проблемы проявятся. Необходимо тщательно проанализировать ценовую и ассортиментную политики с учетом изменений.

Сергей Азимов убойные фишки в продажах!

Выручка увеличивается при сокращении расходов. Причины могут быть в следующем:

- увеличены цены;

- ассортимент претерпел изменения;

- пересмотрены нормы расходов.

Подобное положение дел можно расценивать как благоприятное. Но и в этом случае необходимо провести анализ рентабельности продаж, чтобы понять, насколько стабильной является ситуация.

Падение ROS наблюдается при следующих обстоятельствах:

Расходы увеличиваются с большей скоростью, чем доходы.

Причины могут быть в следующем:

- Затраты растут в связи с инфляцией, адекватное значение которой не учтено ценовой политикой.

- Снижены цены на продукцию.

- Изменился ассортимент товаров.

- Нормы расхода выросли.

Все вышеперечисленные позиции говорят о проблемах в организации. В любом случае потребуется сначала провести анализ рентабельности продаж и прочих финансовых показателей, установить причины сбоев, внести изменения в стратегию развития предприятия.

Доходы снижаются со скоростью, превышающей скорость снижения расходов.

Такая ситуация может сложиться вследствие падения объемов сбыта.

Обычно подобная картина наблюдается, когда предприятие сокращает свою производственную деятельность. Прежде всего необходимо анализировать и корректировать маркетинговую политику.

Доходы падают при одновременном росте расходов.

Причины могут быть в следующем:

- снижены цены;

- выросли нормы расхода;

- изменился ассортимент продукции.

Прежде чем исправить ситуацию, необходимо проанализировать ценовую и ассортиментную политики, структуру затрат, чтобы выявить проблемы.

Стоит иметь в виду, что на стабильном рынке скорость падения дохода бывает выше скорости снижения затрат только в рамках производственного левериджа. Все остальные случаи можно отнести к влиянию внешних и внутренних факторов, таких как конкуренция, инфляция, колебания спроса, изменение структуры расходов, недостатки механизмов учета и контроля на самом предприятии.

Расчет показателей

Пример 1

Предприятие производит зубную пасту. За прошедший месяц совокупная выручка от продаж составила 5 000 000 рублей. Затраты на выпуск продукции за тот же период составили 3 300 000 рублей. Задача – оценить рентабельность продукции.

В первую очередь необходимо найти общую прибыль за расчетный период. Пр = 6 000 000 – 3 000 000 = 2 700 000 рублей. Опираясь на это значение можно высчитать коэффициент рентабельности:

Rпр = Пр / Сс * 100% = 2 700 000 / 3 300 000 * 100% = 81,8%

Полученная цифра показывает, что каждый рубль, вложенный предприятием в производство данного товара, приносит 81,8 копейки чистой прибыли, что является достаточно неплохим результатом.

Проведя сравнительный анализ с предыдущими временными отрезками, можно сделать некоторые выводы о конкурентоспособности товара на рынке. Так, в случае снижения показателя можно говорить о падении потребительского спроса, либо о недостаточной эффективности производства.

Пример 2

То же самое предприятие в разрезе выпуска нескольких товаров. К примеру, это будет зубная паста, мыло и шампунь. Для каждого из них известны значения выручки и себестоимости производства. Задача – оценить рентабельность каждого товара и провести сравнительный анализ трех видов продукции.

| Выручка, рублей | Себестоимость производства, рублей | |

| Зубная паста | 47 | 38 |

| Мыло | 39 | 31 |

| Шампунь | 61 | 66 |

Рентабельность отдельных видов продукции можно определить как отношение:

Rпр1 = Пр1 / Сс1 * 100% = (47 – 38) / 38 * 100% = 23,6% Rпр2 = Пр2 / Сс2 * 100% = (39 – 31) / 31 * 100% = 25,8% Rпр3 = Пр3 / Сс3 * 100% = (61 – 66) / 66 * 100% = -7,5%

Сразу бросается в глаза отрицательная рентабельность третьего товара. На каждый вложенный в его производство рубль будет приходиться 1 рубль 7,5 копеек убытков. Стоит задуматься об остановке его производства, либо о снижении себестоимости производства (желательно не в ущерб качеству).

Первое изделие приносит предприятию больше прибыли, но его рентабельность несколько ниже, чем у второго. Грамотный финансовый аналитик порекомендует руководству фирмы сосредоточиться на увеличении объемов именно второго товара.

Как рассчитать рентабельность продукции: разбираем на примере

Предположим, предприниматель шьёт рюкзаки и бумажники. Прибыль от продажи рюкзаков — 45 тысяч рублей, себестоимость их производства — 105 тысяч рублей. Прибыль от продажи бумажников — 40 тысяч рублей, себестоимость — 60 тысяч рублей.

На первый взгляд, раз прибыль от продажи рюкзаков больше, значит, их производить выгоднее. Это ошибочное мнение. Чтобы определить, какой товар приносит больше отдачи на каждый потраченный на его производство рубль, нужно рассчитать его рентабельность.

Рентабельность рюкзаков: 45 тысяч / 105 тысяч × 100% = 43%. Рентабельность бумажников: 40 тысяч / 60 тысяч × 100% = 67%.

Несмотря на то что больше прибыли приносят рюкзаки, рентабельность выше у бумажников. С каждого рубля себестоимости рюкзаков бизнес получает 43 копейки, с каждого рубля себестоимости бумажников — 67 копеек.

Чтобы увеличить рентабельность рюкзаков, предприниматель может повысить их стоимость или снизить затраты на их производство — например, найдя поставщиков с более дешёвыми материалами.

При расчёте рентабельности продукции можно использовать разные статьи бухгалтерского баланса — в зависимости от того, какой вид прибыли или себестоимости бизнес хочет проанализировать:

- Как показатель прибыли можно использовать чистую прибыль или доход от продажи товаров и услуг.

- Как себестоимость — себестоимость производства или полную себестоимость.

Чистая прибыль — это разница между доходом бизнеса и всеми расходами.

Доход от продажи товаров и услуг — все деньги, полученные от реализации товаров и услуг и не очищенные от расходов.

Производственная себестоимость — расходы бизнеса на изготовление товаров и услуг. К ним относятся только траты, связанные с производственным процессом напрямую, — например, стоимость материалов и сырья, комплектующие, расходы на оборудование.

Виды рентабельности

Факторы, влияющие на рентабельность

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Рентабельность продукции представляет собой отношение между себестоимостью произведенных товаров и доходом от их продажи. На формирование этого показателя влияет ряд факторов:

- Изменение структуры готового продукта. Если в ходе смены формата реализуемого товара спрос на него повышается, то есть увеличиваются продажи, а затраты на производство не увеличиваются, то рентабельность повышается. Таким же образом можно наблюдать обратную взаимосвязь.

- Повышение или снижение цены при условии неизменности суммы затрат. В случае роста стоимости продаваемых товаров рентабельность увеличивается, и, наоборот, при снижении цены падает и значение показателя.

- Падение или рост себестоимости. Если после этого компания приняла решение реализовывать товары по старой цене, то рентабельность, однозначно, снизится.

На динамику коэффициента влияют и другие факторы, например появление конкурентов, политическая ситуация, экономическая обстановка в стране и др. Надо отметить, что предприятие имеет возможность контролировать рост цен только в том случае, если является монополистом. Более мелким фирмам приходится подстраиваться под ситуацию.

Простые примеры

Для наглядности приведём 2 примера:

1 пример. Предприятие занимается производством стирального порошка. Совокупная выручка от продаж за прошедший месяц равна 6 млн. рублей, расходы за аналогичный период – 3,5 млн. рублей. Необходимо произвести оценку рентабельности продукции. Для начала нужно вычислить, какова общая прибыль за расчётный период: 6 млн. – 3,5 млн. = 2,5 млн. руб. Исходя из этого значения, можно рассчитать коэффициент рентабельности:

2,5 млн./3,5 млн. * 100% = 71,4%

Полученная цифра означает, что каждый рубль, затраченный на производство стирального порошка, приносит 71,4 копейки чистой прибыли, а это достаточно неплохой результат.

2-ой пример. Это же предприятие, только с выпуском нескольких наименований товаров: стиральный порошок, зубная паста и шампунь. По каждому из товаров известна сумма выручки и себестоимость производства. Выручка от стирального порошка составляет 50 р., зубной пасты – 46 р., шампуня – 56 р. Себестоимость тех же товаров: стиральный порошок – 35 р., зубная паста – 32 р., шампунь – 61 р. Нужно произвести оценку рентабельности каждого товара и сравнить три вида товаров:

- Стиральный порошок. (50 – 35) / 35 * 100% = 42,8%

- Зубная паста. (46 – 32) / 32* 100% = 43,7%

- Шампунь. (56 – 61) / 61 * 100% = – 8,1%

По вышеперечисленным расчётам можно сразу заметить отрицательную рентабельность третьего товара – шампуня. Это означает, что убыток на каждый рубль затрат составляет 8,1 копейки. В такой ситуации есть два варианта: первый – немедленно прекратить выпуск товара, второй – снизить себестоимость производства (желательно без ущерба для качества). Прибыль от первого товара (стирального порошка) немного больше, но его рентабельность ниже, чем у второго товара (зубной пасты). На основании этого вывода, руководство предприятия может принять решение об увеличении объёмов второго товара.

Определение терминологии

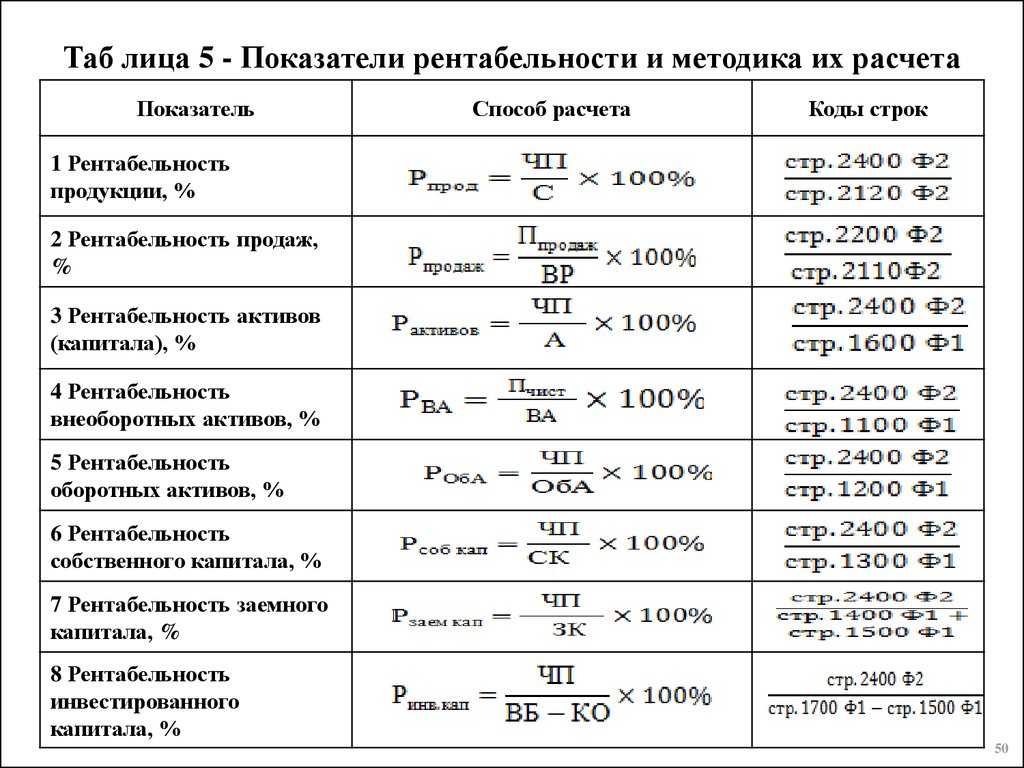

Показатели рентабельности

Под понятием рентабельности подразумевается уровень успешности компании или продукта. Это резюмирующий показатель экономической эффективности, в частности доходности определенного товара или организации в целом. Сравнение предприятий с точки зрения чистого дохода или объемов производства является субъективным, так как они могут значительно отличаться по уровню финансовых ресурсов.

Рентабельность является индикатором коэффициента полезного действия (КПД), поэтому сопоставление компаний по абсолютным показателям не подходит для расчетов. Определить рентабельность помогают относительные величины.

Говоря простым языком, рентабельность показывает, какой доход приносит одна денежная единица, вложенная в товар или компанию, которая его производит. Конкретного стандартизированного показателя для этого индикатора нет, так как все зависит от сферы деятельности предприятия, конкуренции и даже макроэкономических показателей государства. Однозначно можно сказать лишь о том, что в случае кредитования процентный показатель рентабельности должен быть выше процентных выплат по кредитным обязательствам.

Как производится анализ показателей

Специалист, хорошо разбирающийся в экономике, должен знать не только то, как рассчитать рентабельность продукции и каким отношением можно определить ее значение. Грамотный аналитик сумеет извлечь массу полезной информации из рассчитанных значений показателей. Чтобы удержать уровень коэффициента на необходимом уровне, либо повысить его значение существует несколько путей:

Уменьшить себестоимость производства

При этом стоит обращать повышенное внимание на качество продукции, т.к. значительное снижение себестоимости может отразиться на нем не самым наилучшим образом

Это, в свою очередь, может снизить объемы продаж, а значит и выручку.

Внедрять в производственный процесс новые технологии и прогрессивные методики производства. Это может потребовать значительных финансовых вложений, но они, при грамотном подходе к делу, достаточно быстро окупятся.

Запустить агрессивную рекламную кампанию. Это позволит привлечь новых покупателей и повысить выручку от продаж, хотя также потребует дополнительных вложений.

Искать новые рынки сбыта продукции.

Расширить ассортимент выпускаемой продукции.

Мы собрали всё на тему «Рентабельность» в одном месте:

• Рентабельность продаж;

• Рентабельность активов;

• Рентабельность капитала;

• Рентабельность инвестиции;

• Рентабельность производства.

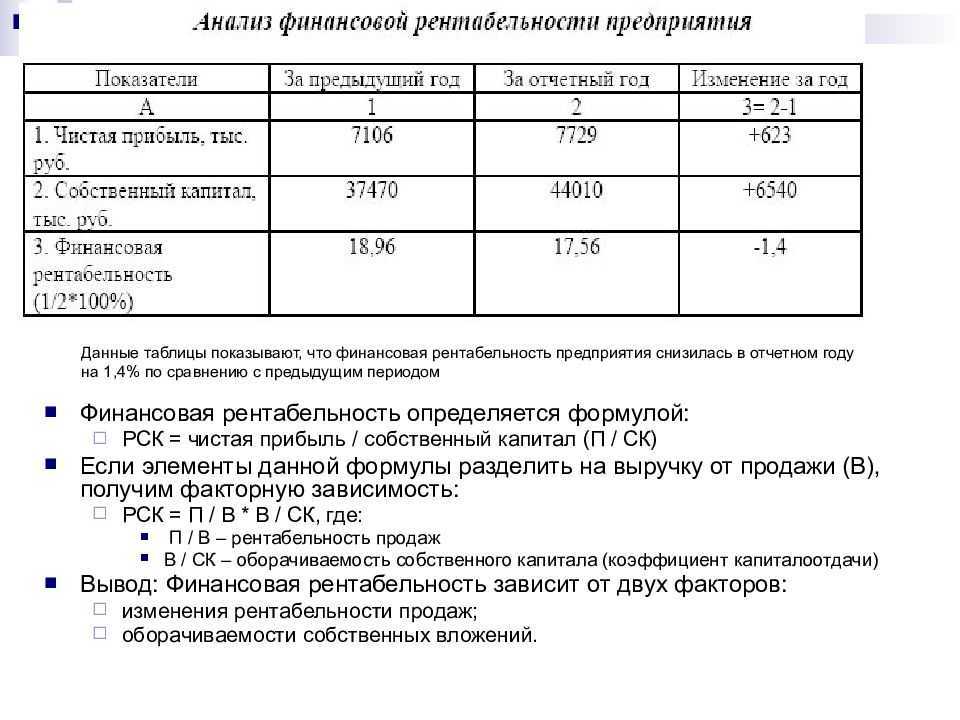

Анализ рентабельности

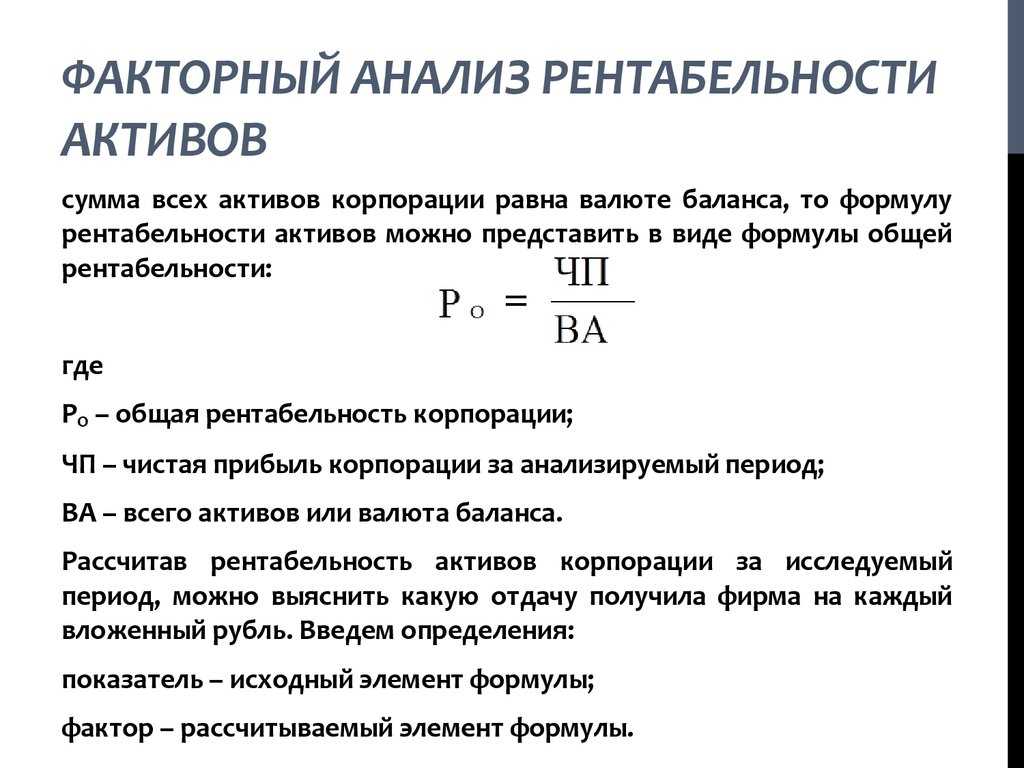

ПКоэффициент помогает потенциальному инвестору и владельцу бизнеса узнать, сколько прибыли можно получить на каждый рубль активов компании, ее собственного капитала или чего-то другого. Поэтому для экономического анализа предприятия используют показатели:

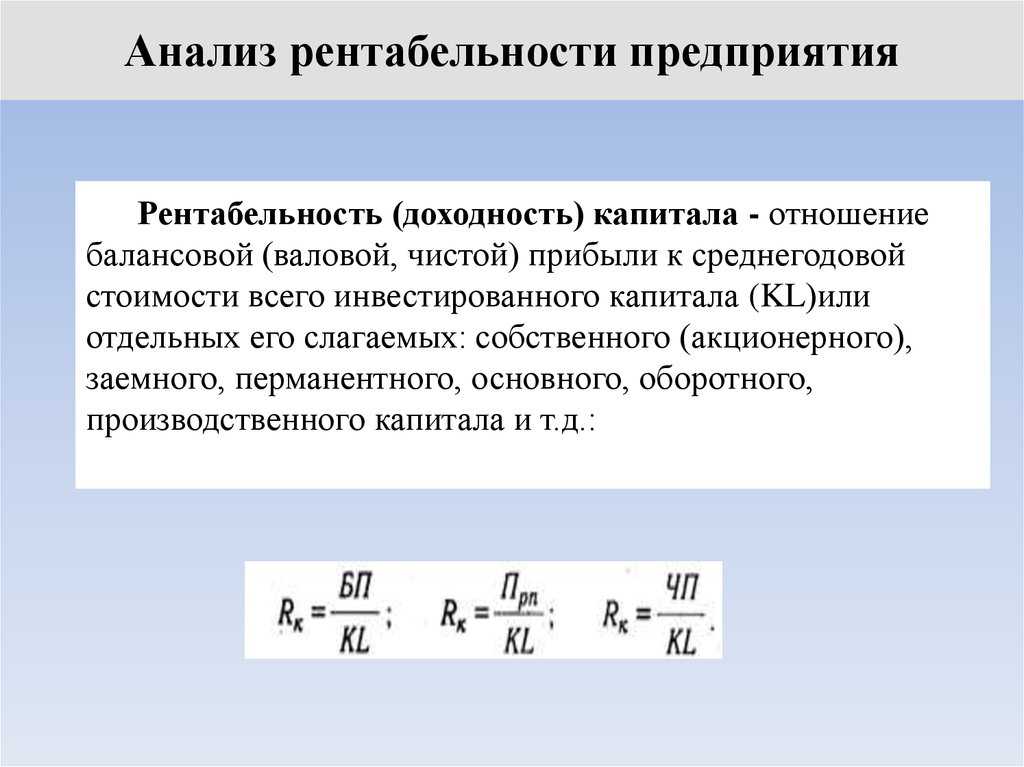

- ROA;

- ROS;

- ROE;

- ROI;

- ROFA;

Сами по себе значения рентабельности не несут большого смысла и мало о чем говорят инвестору. После их расчета можно ответить только на один вопрос – прибыльное предприятие или нет. Однако для того, чтобы понимать, хорош ли показатель рентабельности продаж в 10% или окупаемость инвестиций в 20%, необходимо это значение сравнивать либо с аналогичным показателем в прошлом по своей компании, либо с прямыми конкурентами по отрасли.

Пример № 1. Если коэффициент ROI у других предприятий выше, чем у нас, то предприятие работает менее эффективно.

Пример № 2. Показатель ROS в прошлом году в компании был ниже, чем сейчас. Это значит, в текущем году руководству предприятия удалось увеличить долю прибыли на каждый заработанный рубль, что говорит об эффективности управления.

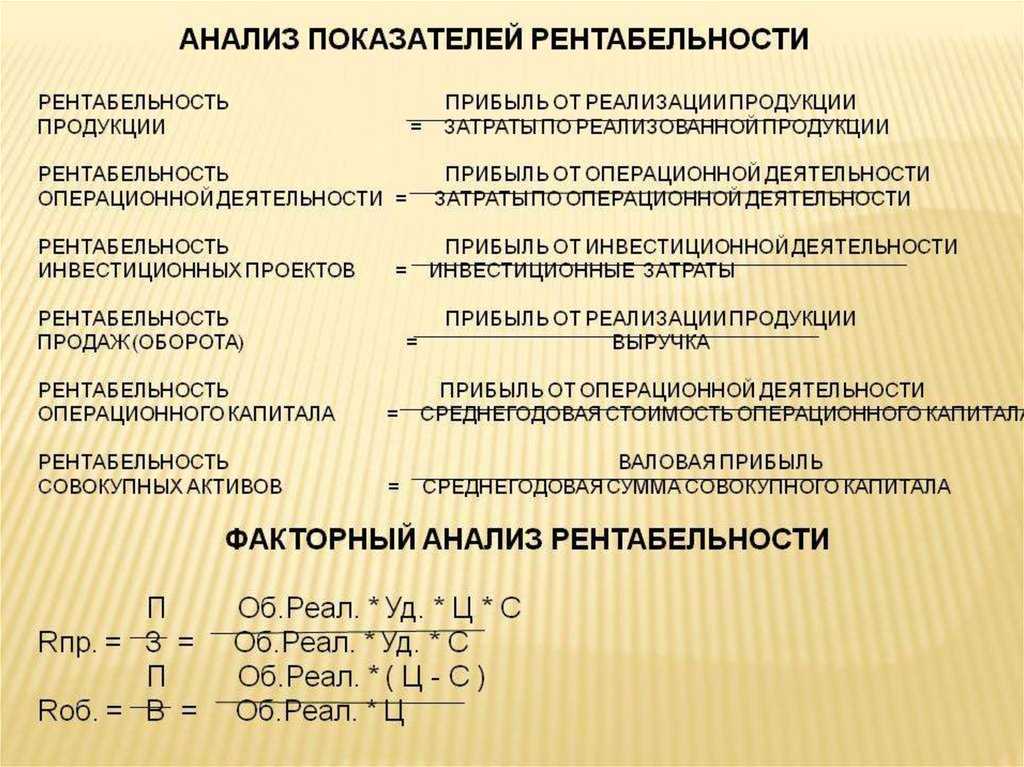

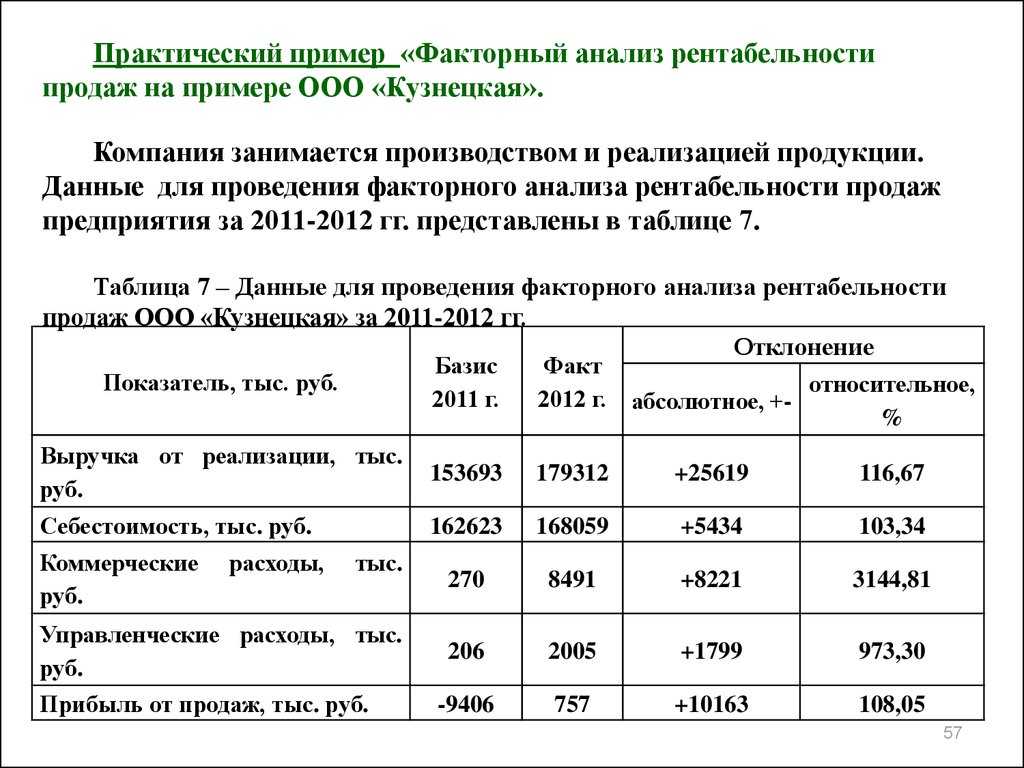

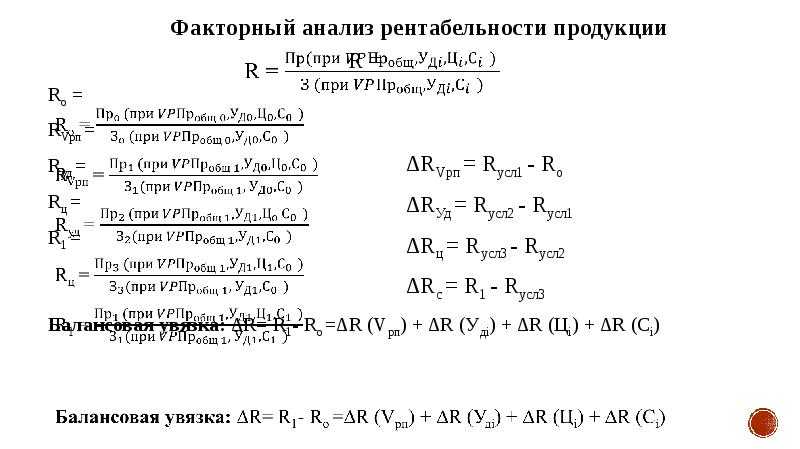

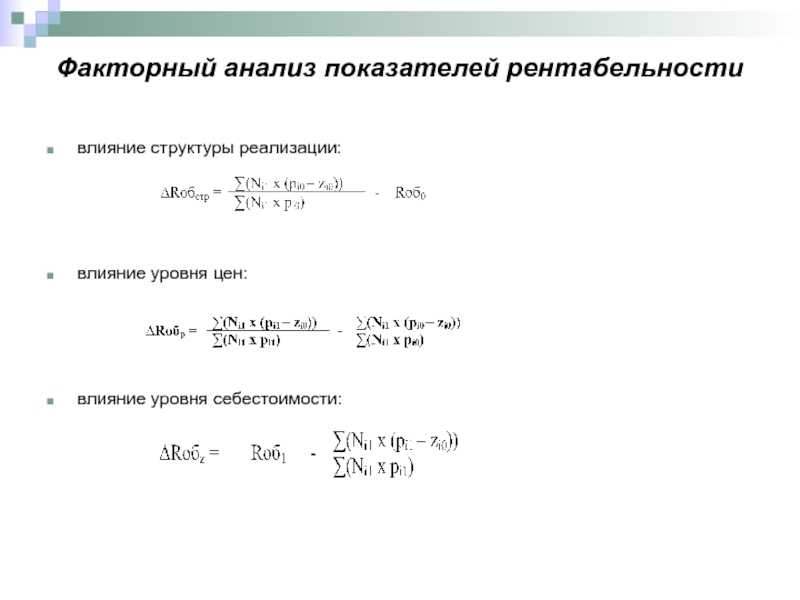

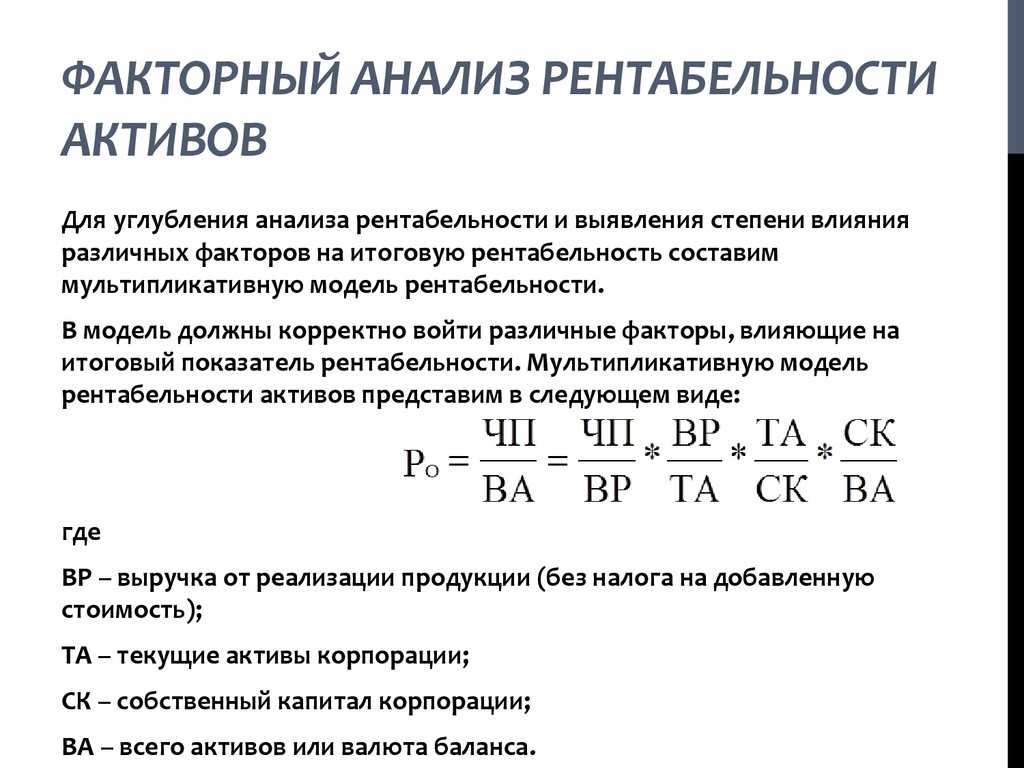

Когда инвестор намерен узнать финансовый результат компании и сравнить его с конкурентами, то для анализа можно использовать различные коэффициенты рентабельности. Однако если необходимо выяснить причины роста или падения коэффициента, тогда стоит применять один из двух методов факторного анализа рентабельности:

- Детерминированный. Логически объясняет воздействие того или иного фактора на количественное значение рентабельности.

- Стохастический. Подразумевает под собой анализ опосредованных факторов, которые лишь косвенно влияют на показатели рентабельности.

Факторный анализ рентабельности бизнеса также применяется и для того, чтобы заранее спрогнозировать значения ROI, ROA или других показателей, выявить слабые стороны в компании, определить уровень ущерба от воздействия на деятельность организации ряда негативных факторов и т. д.

Таким образом, результаты любого факторного анализа ложатся в основу изменений ценовой политики компании, оптимизации ее статьи расходов и формирования новых условий для повышения коэффициентов рентабельности.

Что такое рентабельность продукции, или ROM

Рентабельность продукции, или ROM — это отношение прибыли с товара к себестоимости этого товара. Может рассчитываться как по конкретному продукту, так и по всему, что компания выпускает на рынок.

Разберем, что есть что:

- прибыль — это деньги, которые компания зарабатывает на своей продукции. В расчете рентабельности могут использоваться чистая прибыль, валовая, маржинальная и другие виды;

- себестоимость — это затраты компании на производство и реализацию продукции, например, на сырье, зарплаты производственному персоналу и доставку до клиента.

Рентабельность продукции может называться рентабельностью товаров — это одно и то же. Или рентабельностью услуг, если компания оказывает услуги. Это опять-таки одно и то же.

Налоговые службы на страже добра

- оптовая торговля 10,5%

- розничная торговля 3,6%

- строительство 6,7%

Эти показатели рассматриваются инвесторами, в том числе иностранными. Они позволяют оценить потенциальным вкладчикам капитала, какая сфера промышленности на данный момент является наиболее рентабельной.

Рентабельность, хоть и косвенно, но может служить индикатором насыщенности и уровня конкуренции в той или иной сфере деятельности.

Налоговые службы государства ориентируются на показатели рентабельности при принятии решения делегирования инспектора в ту или иную компанию. Заниженная рентабельность означает меньшую налоговую нагрузку. Чтобы оценить рентабельность и уровень ее отклонения в той или иной организации, используется сопоставление ее показателей со среднестатистическими данными по отрасли, а также с данными других предприятий смежного направления деятельности. Подозрения фискальной службы вызывают предприятия, уровень рентабельности которых отклонился от средних показателей на 10% или более. В такой ситуации крайне мало шансов избежать проверок.

Все полученные показатели используются для анализа ситуации и определения ниши компании на рынке. Часто применяется практика сравнения рентабельности не только в целом, но и в соотношении одного продукта с другим, если компания занимается производством нескольких видов товаров.

Напишите свой вопрос в форму ниже

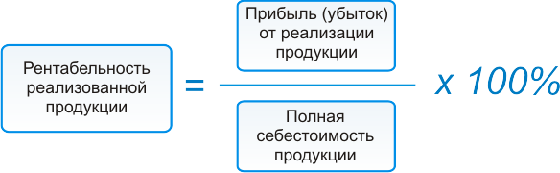

Формула рентабельности продукции

Для расчета рентабельности реализуемой продукции используется либо прибыль от продаж, либо чистая прибыль. Также используются два вида себестоимости – полная или производственная (технологическая).

Рентабельность реализуемой продукции рассчитывается по следующим формулам:

- Рентабельность продукции по прибыли от продаж и полной себестоимости: ROM=ПР/TC

- Рентабельность продукции по прибыли от продаж и производственной себестоимости: ROM=ПР/TCтехн

- Рентабельность продукции по чистой прибыли и полной себестоимости: ROM=ЧП/TC

- Рентабельность продукции по чистой прибыли и производственной себестоимости: ROM=ЧП/TCтехн,

где ROM– рентабельность реализуемой продукции, ПР – прибыль от продаж, ЧП – чистая прибыль, TC– полная себестоимость реализуемой продукции, TCтехн – производственная себестоимость.

Прибыль от продаж можно найти в отчете о финансовых результатах (строка 050) или рассчитать по формуле:

ПР=TR-TC,

где TR– выручка от реализованной продукции, TC– полная себестоимость реализованной продукции. Выручка отражается в отчете о финансовых результатах. Строка 010 отчета – «Выручка (нетто) от продажи товаров, продукции, работ, услуг». Полную себестоимость рассчитывают по следующей формуле, основанной на данных отчета о финансовых результатах:

TC=строка 020+строка 030+строка 040,

где строка 020 – «Себестоимость проданных товаров, продукции, работ, услуг» – это производственная себестоимость (TCтехн), строка 030 – «Коммерческие расходы», строка 040 – «Управленческие расходы».

Чистую прибыль можно найти в отчете о финансовых результатах (строка 190) или рассчитать по формуле:

ЧП=ПР-ПрР+ПрД-Н,

где ПР – прибыль от продаж, ПрР – прочие расходы, ПРД – прочие доходы, Н – сумма налогового бремени. Прочие доходы и расходы – это затраты, напрямую не связанные с процессом производства и реализации продукции.

Рентабельность реализуемой продукции может рассчитываться как по всей произведенной продукции, так и по каждому отдельному виду реализуемой продукции.

Как произвести анализ показателей

Грамотный финансовый аналитик должен уметь не только рассчитывать рентабельность продукции, но и извлекать полезную информацию из рассчитанных значений показателей. Для удержания коэффициента на необходимом уровне либо повышения его значения существует несколько решений:

Уменьшение себестоимости производства

В первую очередь, следует уделить особое внимание качеству товаров, т.к. если сильно снизить себестоимость, могут снизиться объёмы продаж, а значит и выручка.

Внедрение в производственный процесс новых технологий и прогрессивных методик производства

Для этого потребуются значительные финансовые вложения, но при грамотном подходе к делу они очень быстро окупятся.

Запуск агрессивной рекламной кампании. Используют для привлечения новых покупателей и повышения выручки от продаж, но для этого также нужны дополнительные вложения.

Поиск новых рынков сбыта продукции.

Расширение ассортимента выпускаемых товаров.

Формула рентабельности реализованной продукции

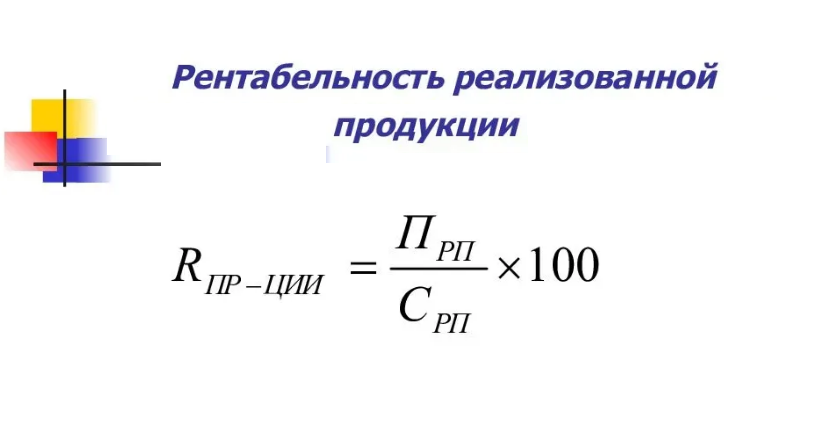

С целью проведения расчета показателя рентабельности от реализации определенного товара, применяется прибыль от продаж или чистый полученный доход.

Также могут использоваться два различных вида себестоимости – полная (включающая затраты на коммерцию) и производственная (затраты на выпуск).

При расчете рентабельности продукции применяются такие формулы:

- Рентабельность по общей прибыли от продаж и полной себестоимости = ПР/ТС*100%, где ПР – общая прибыль; ТС – общие затраты на выпуск;

- Рентабельность на основе прибыли от реализации и себестоимости по прямым (производственным) затратам = ПР/ТСпроизв., где ПР – общая прибыль; ТСпроизв. – общие производственные затраты;

- Рентабельность продукции на основе чистой прибыли и полных затрат на себестоимость = ЧП/ТС, где ЧП – чистая прибыль (общая прибыль за вычетом налогов и прочих платежей); ТС – общие затраты на выпуск;

- Рентабельность продукции, которую вычислили, исходя из чистой прибыли и себестоимости на выпуск товара = ЧП/ТСпроизв., где ЧП – чистая прибыль; ТСпроизв. – общие производственные затраты.

Прибыль от продаж берется из отчета о финансовых результатах (значение в строке 050). Также прибыль можно рассчитать по такой формуле: ПР=ТР-ТС, где ПР – прибыль от реализации; ТР – выручка от реализации; ТС – себестоимость выпуска (полная). Выручку можно посмотреть в отчете о финансовых результатах в строке 010. Полную себестоимость легко рассчитать по предложенной формуле: ТС=строка 020+ строка 030+ строка 040, где строка 020, 030 и 040 соответственно расходы на выпуск, коммерцию и администрацию.

Чистую прибыль (ЧП), как правило, берут из отчета о финансовых результатах (значение строки 190).

Также ЧП можно рассчитать по предложенной формуле: ЧП=ПР-ПРпроч.-ПРдох.-Н, где ПР – прибыль о реализации; ПРпроч. – прочие затраты; ПРдох. – прочие доходы; Н – налоговый платеж на прибыль.

Прочие расходы и доходы – это те затраты, которые напрямую не относятся к производственным расходам.

Рентабельность продукции, как говорилось ранее, может рассчитываться как по отдельной товарной позиции, так и по целой группе продукции.

Рентабельность продукции традиционно рассчитывается в процентах. Информация, полученная в ходе проведения расчетов, не представляет сиюминутного интереса, однако, ее применяют для составления стратегии предприятия на ближайшее будущее.

Проводя расчет рентабельности продукции, не стоит упускать из виду некоторые важные детали, а именно:

- Факторы, влияющие на прогноз доходности предприятия (диктант цифр реализации).

- Себестоимость товара не всегда снижается. Особенно, если речь идет о наукоемких областях, где необходимо проведение модернизации. Замена оборудования на начальном этапе «влетит в копеечку».

- Предпочтение (при неоднородном перечне товаров) необходимо отдавать тем, чья рентабельность самая высокая.

Стандартную рентабельность продукции, как правило, рассчитывают в динамике, с помощью проведения выборки за несколько месяцев или лет.

В результате пользователи информации получают иллюстрированную картину эффективности работы менеджмента на предприятии.

Формула расчета рентабельности продукции показывает достоверный результат, однако, на корректность проведения расчетов в большей степени влияет система налогового обложения, которая действует в стране.

Понятие рентабельности продукции

Рентабельность продукции представляет собой показатель отдачи производства на каждый рубль готового продукта. Если говорить простым языком, рентабельность показывает, сколько компания заработала на производстве товаров или услуг, вложив в них 1 рубль.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Рентабельность определяется отношением затрат на изготовление продукции к полученной прибыли. Например, если предприятие потратило на производство 10 машин 5 млн. рублей, а доход от их реализации составил 50 млн. рублей, то получается, что каждый вложенный рубль принес компании 9 рублей.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

От чего может зависеть рентабельность продукции предприятия

Значение коэффициента, рассчитанного по организации в целом, находится в непосредственной зависимости от нескольких факторов:

- От любых изменений в структуре проданной продукции. Если в общей сумме реализованных товаров повышается доля более рентабельных их видов – коэффициент рентабельности продукции – повышается, в противном случае – снижается.

- Изменение среднего значения реализационных цен. Оказывает прямое воздействие на значение коэффициента.

- Изменение уровня себестоимости товаров. Находится в обратной зависимости с уровнем рентабельности продукции. Растет себестоимость – уменьшается значение показателя, и наоборот.

Рост цен (даже при условии роста себестоимости) вполне можно контролировать, но только в том случае, если компания является монополистом в своей области, а ближайшие конкуренты имеют сравнительно низкую деловую активность и практически не оказывают влияние на показатели спроса компании.

Что такое рентабельность предприятия простыми словами и как ее рассчитать?

Рентабельность предприятия – это показатель, который демонстрирует, сколько добавочной стоимости можно получить от каждой денежной единицы, вложенной в фирму.

Простыми словами, если абстрагироваться от частностей, то получается, что, если выручка бизнесмена составляет 1000 рублей, а расходы – 500 р., а прибыль, соответственно, – 500 р. (1000 р. минус 500 р.), то тогда рентабельность фирмы такого предприятия равна 100%. (500 делить на 500, и все это умножить на 100%).

Формула и примеры расчета рентабельности

В упрощенном виде формула расчета рентабельности предприятия выглядит так:

Где:

- П – прибыль

- З – все затраты на создание товара.

Для более четкого понимания формулы расчета предлагается рассмотреть несколько простых примеров.

Пусть фирма «Букинист» заработала на продаже своей продукции 100 000 рублей. Все затраты компании (ресурсы, оборудование, рабочая сила, (в том числе управленческий персонал) и инфраструктура) составили 80 000 р.

Пошаговая инструкция и советы по самостоятельному ведению бухгалтерии ИП находятся тут.

Прибыль равна разнице между выручкой и издержками: 100 000 р. минус 80 000 р. равно 20 000 р. Расчет рентабельности предприятия «Букинист» по приведенной выше формуле будет иметь вид:

Таким образом, рентабельность фирмы «Букинист» равна 25%

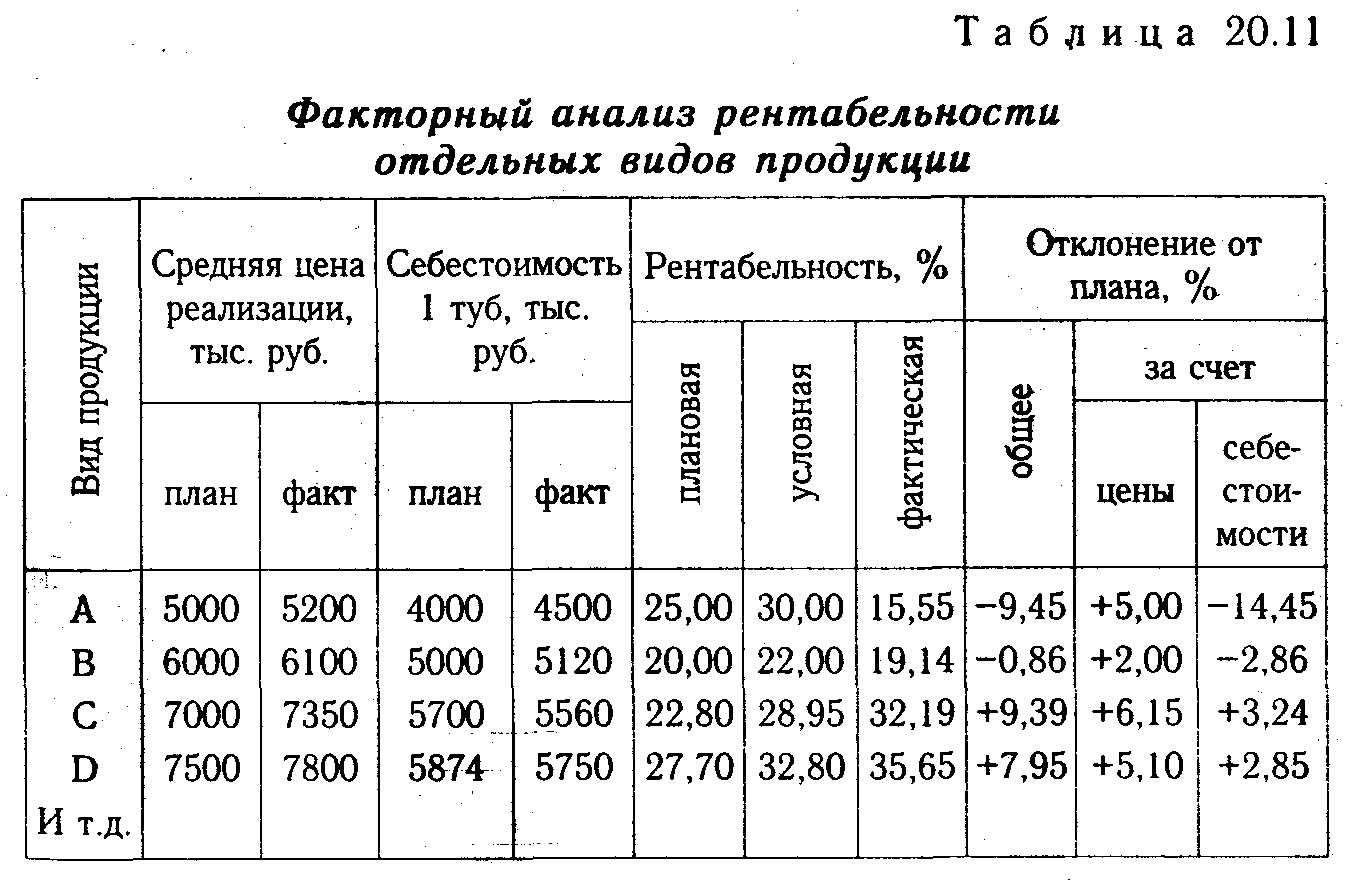

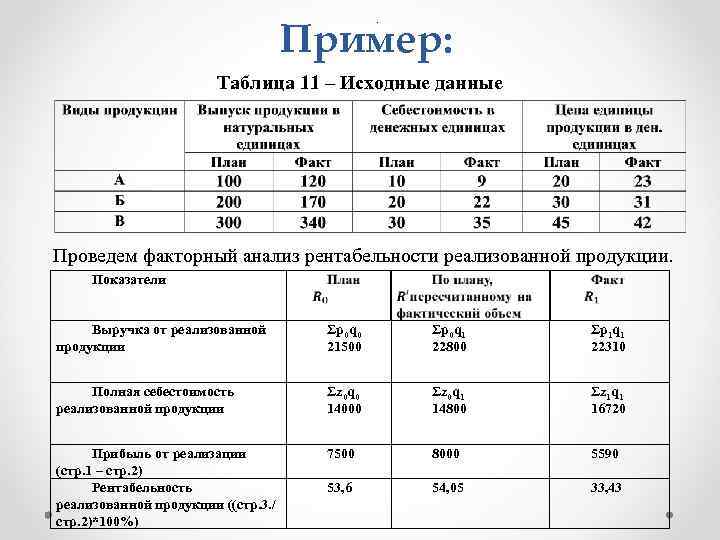

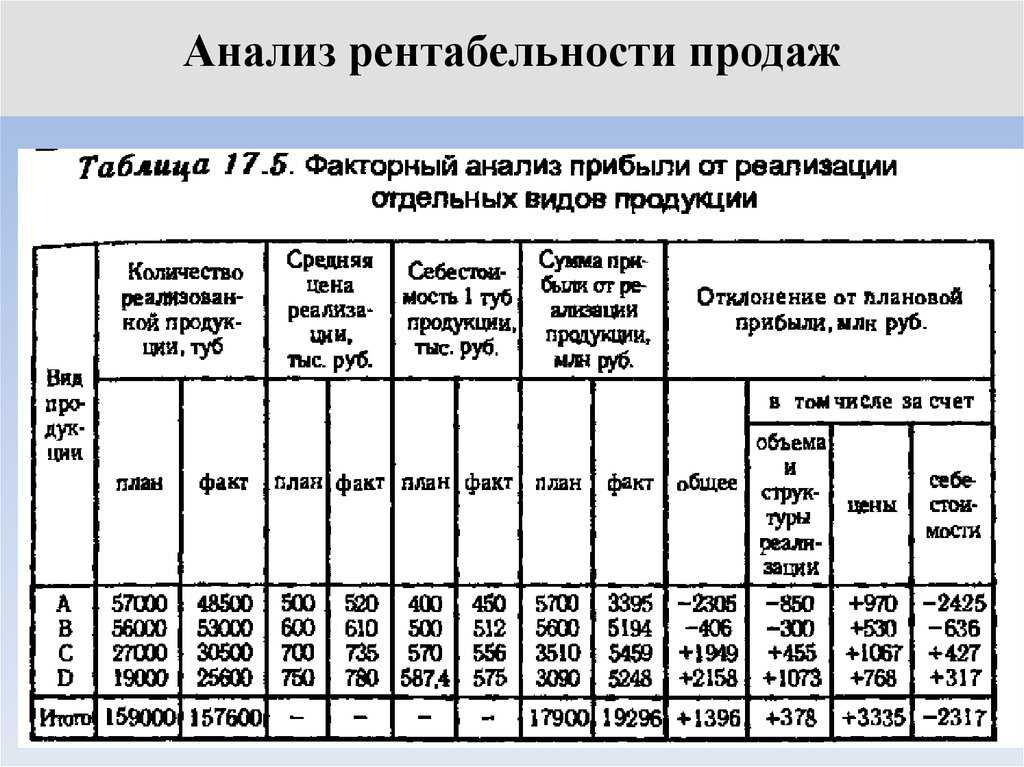

Таблица исходных данных для факторного анализа рентабельности предприятия.

Последний пример: пусть компания «Спутник» за определенный период получила доход суммой в 600 000 р.. Затраты на производство товара в этот же период составили 200 000 р.. Тогда прибыль (разность, полученная после вычитания из выручки расходов) будет равна:

Итак, имеется:

- Прибыль – 400 000 р.

- Затраты – 200 000 р.

Расчет рентабельности компании «Спутник» будет иметь вид:

В данном случае прибыль равна двумстам процентам.

В реальности может быть много вариантов калькуляции затрат. Если фирма открылась совсем недавно (меньше года), то рентабельность предприятия рассчитывать просто не имеет смысла, поскольку оборот первоначально авансированного капитала занимает период в несколько лет.

В каком порядке осуществляется распределение долей участников ООО, вы можете прочесть здесь.

Схема: Что такое рентабельность деятельности предприятия?

Где и когда применяется этот показатель?

- При управлении фирмой. Зная величины показателя рентабельности предприятия за определенный промежуток времени, менеджер может определить посредством анализа компонентов его формулы (прибыли и расходов), где имеются проблемы.

- Прогнозирование возможной прибыли. Обладая информацией о средней рентабельности предприятия, управленец может с достаточной точностью прогнозировать, сколько прибыли он получит.

- Обоснование инвестиционных проектов. Такой сводный показатель, как рентабельность предприятия является самым весомым аргументом для потенциальных инвесторов: имея представление о предполагаемой сумме инвестиций и средней рентабельности предприятия, инвестор может легко рассчитать для себя будущие выгоды от инвестиционного проекта.

- Если предприятие является предметом торговли. Дело в том, что рентабельность предприятия наряду с ликвидностью является одной из важнейших категорий, которая влияет на стоимость компании.

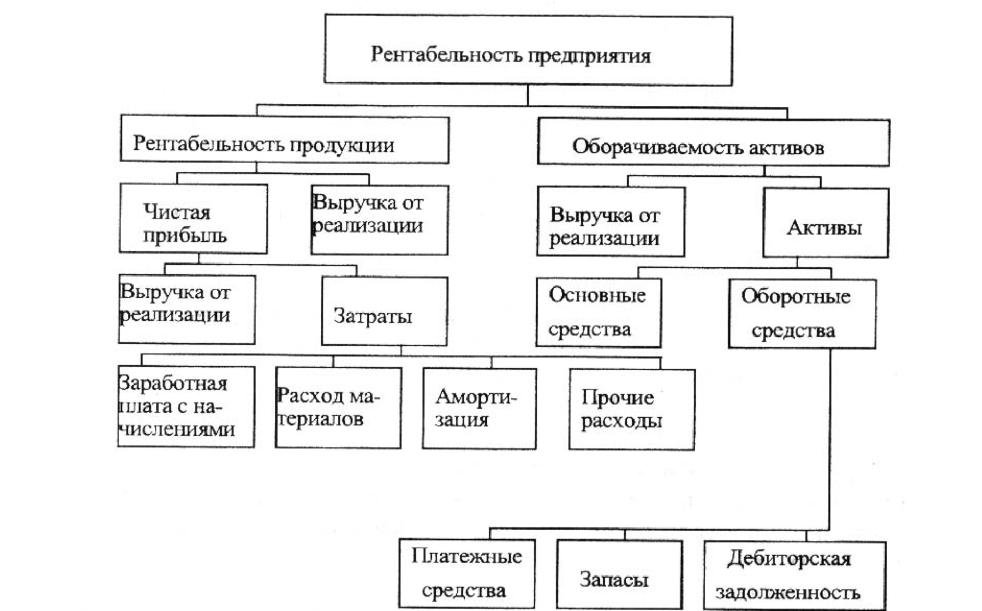

Схема: Модель формирования рентабельности предприятия.

Показатели рентабельности

Для того чтобы комплексно оценить труд компании применяют ряд разнообразных показателей рентабельности:

| Название | Обозначение | Характеристика | Формула для расчета |

| Рентабельность активов | ROA | Демонстрирует результативность использования активов (оборудования, сырья, свободных денежных ресурсов и т.д.). | Доход/Стоимость активов*100% |

| Рентабельность основных производственных фондов | ROFA | Показывает эффект, достигнутый от использования основных средств (производственного оборудования). | Доход/Стоимость основных фондов*100% |

| Рентабельность оборотных активов | RCA | Показывает результат использования оборачиваемых активов (финансовых ресурсов, сырья, товаров, дебиторской задолженности и т.д.). | Доход/Стоимость оборотных фондов*100% |

| Рентабельность капитала | ROE | Характеризует эффективность применения собственных финансовых ресурсов компании. | Доход/капитал*100% |

| Рентабельность инвестиций | ROI | Показывает эффективность реализованных инвестиций, то есть какую именно прибыль они принесли. | Доход/Сумма инвестиций*100% |

| Рентабельность реализуемой продукции | ROM | Отражает результат реализации товаров и услуг компании. Фактически показатель демонстрирует соотношение между ресурсами, полученными от продажи, и ресурсами, затраченными на изготовление и реализацию продукции. | Доход/Себестоимость *100% |

| Рентабельность продаж | ROS | Характеризует сколько копеек прибыли находится в каждой вырученной от продажи у. е. | Доход/Выручка от продажи *100% |

| Рентабельность персонала | ROL | Отражает результат работы единицы персонала. | Доход/количество персонала *100% |

| Рентабельность производства | — | Показывает эффективность использования имущества компании. | Доход/Затраты на основные и оборотные фонды*100% |

С помощью показателей рентабельности можно определить эффект финансового рычага, то есть необходимое соотношение собственных и заемных финансовых ресурсов. Для этого производится расчет разницы между рентабельностями активов и капиталов.

Все эти показатели необходимы для проведения глубокого финансового анализа предприятия и формирование на его основе управленческих решений, а также для анализа работы других компаний (например, конкурентов или возможных партнеров).

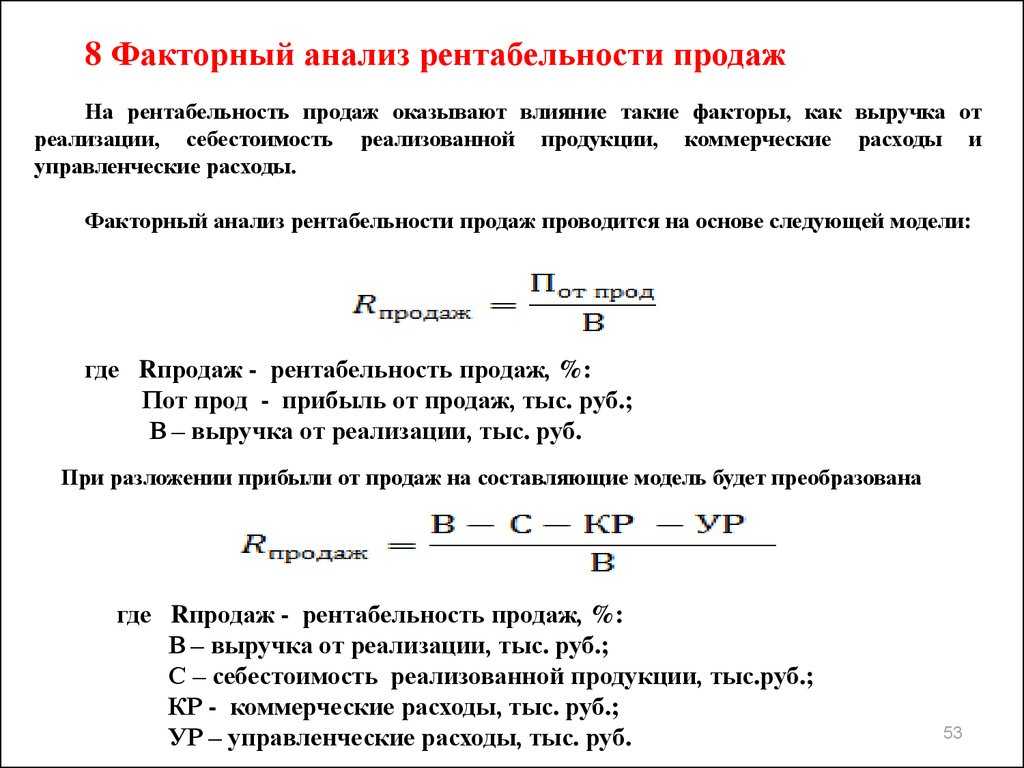

Анализ рентабельности продажи продукции

Расчет рентабельности продаж показывает долю прибыли в каждом полученном в выручке рубле. Расчет проводится по формуле:

Рентабельность продаж = Чистая прибыль / Объем продаж

Она показывает ценовую политику компании, ее способность управлять издержками. Стоит отметить, что факторами, напрямую влияющими на рентабельность продаж являются конкурентные стратегии и продуктовые линейки. Часто может применяться операционная эффективность. Но, стоит помнить, что при схожих показателях выручки и прибыли у двух разных компаний уровень рентабельности может быть разным.

Для рентабельности продаж установлены следующие пороговые значения, свидетельствующие об определенных тенденциях в компании:

- Рентабельность более 30% — сверх рентабельность.

- От 20 до 30% — высокая рентабельность.

- От 5 до 20% — средняя рентабельность.

- Менее 5% — низкая рентабельность.

По известному коэффициенту рентабельности продаж можно рассчитать чистую прибыль. это осуществляется за счет перестановки данных в формуле. Прибыль вычисляется как произведение рентабельности продаж и выручки.

Коэффициент рассчитывается для того, чтобы понять способность компании получать прибыль при текущем режиме производства и действующих деловых процессах. Часто этот показатель применяется в оценке компаний и при финансовом моделировании. Он важен для того, чтобы понимать тенденции определенных сценариев развития, поэтому его данные часто применяют для прогнозирования.

Рентабельность продаж свидетельствует об успешности работы предприятия. Но ее недостаточно для того, чтобы определить реальный уровень эффективности. Рост выручки может привести к расходам. Но и снижение выручки на фоне жесткого контроля над издержками может, наоборот, усилить рост прибыли.

Высокая рентабельность продаж свидетельствует об эффективном управлении, низких затратах, сильной ценовой стратегии. Если показатель низкий, то речь идет об неэффективном управлении, высоких расходах и проблемах в ценовой стратегии. Данный показатель широко применяется в разных видах бизнеса. Сегодня рентабельность продаж является индикатором потенциала компании. Она может быть интересна потенциальным инвесторам, крупным корпорациям для привлечения средств за счет выпуска долговых обязательств. Она является частью оценки акций, она обязательно указывается для листинга акций.

Рентабельность выручки может показать эффективность бизнеса в разные сезоны. Так точнее раскрываются расходы, которые несет компания в определенных условиях. Данные могут применяться для решения операционных задач.