Порядок признания НМА

Для того, чтобы объект был принят к учету в качестве НМА, необходимо, чтобы выполнялись следующие условия:

- Принимаемый к учету объект должен в будущем приносить экономическую выгоду организации. Объект признается экономически выгодным в том случае, если он предназначается либо для производства продукции, либо для управленческих нужд компании. Товарный знак отвечает такому требованию, то есть способен приносить организации выгоду в будущем;

- Компания вправе получать экономические выгоды, к таким выгодам имеют доступ ограниченное количество лиц. Данное условие можно применить только по отношению к торговому знаку, по отношению к торговой марке применяется оно не всегда. Если исключительные права на торговый знак не зарегистрированы, то другая любая компания вправе применять схожий знак индивидуализации. А зарегистрировав такой знак в Роспатенте, такая организация вправе подать исковое заявление о защите своих прав. То есть контролировать актив будет сторонняя организация. Наличие юрправа на НМА – это не обязательный критерий для признания актива в учете, но их наличие может ограничивать доступ других лиц к экономической выгоде от использования данного НМА;

- Объект может быть идентифицирован. Актив отвечает этому условию, если он является отделимым, то есть его можно продать, обменять и прочее, а также если возникает он в результате юридических прав вне зависимости от того, передаваемые эти права или обособленные от организации;

- Объект предназначается для длительного использования (более 1 года);

- Продажа объекта в ближайший год не предполагается;

- Стоимость объекта можно достоверно определить;

- У объекта отсутствует материально-вещественная форма.

Передача или продажа товарного знака – ведём правильный учёт

Разработав собственный товарный знак, его можно передать или продать другому предпринимателю. Передача ТЗ происходит при оформлении одного из документов:

- Лицензионный договор. В соглашении прописывается порядок пользования ТЗ, сроки и условия.

- Договором отчуждения или уступки. В соглашении прописывается порядок передачи исключительных прав на ТЗ стороннему лицу.

Каждый из указанных договоров получает юридическую силу не после подписания обеими сторонами сделки, а после регистрации в установленному порядке.

Ведение учёта при продаже ТЗ

Когда товарный знак продаётся третьему лицу, необходимо соблюсти алгоритм учёта. Это:

- В бухгалтерском и налоговом учёте нужно правильно отразить доход от продажи ТЗ.

- Все расходы, связанные с отчуждением имущественного права на ТЗ, а также его остаточная стоимость относятся к категории «прочих расходов».

- Необходимо исчислить НДС со продажной цены ТЗ.

Бухгалтеру нужно сделать следующие проводки:

- ДТ 62 КТ 91.1 – полученных доход признан в рамках учёта.

- ДТ 05 КТ 04 – амортизация товарного знака списана по установленным правилам.

- ДТ 91.2 КТ 04 – остаточная цена ТЗ списана.

- ДТ 91.2 КТ 68.2 – исчислен НДС.

- ДТ 91.2 КТ 76 – учтена пошлина за совершение регистрационных действий в отношении ТЗ.

Ведение учёта при передаче ТЗ третьему лицу

В этом случае, перехода исключительных прав на ТЗ от собственника к третьему лицу не происходит. Поэтому и учёт ведётся по иным правилам. Собственник делает такие проводки:

- ДТ 51 КТ 76 – учтён аванс, который владелец ТЗ получил в рамках лицензионного договора.

- ДТ 76 КТ 68.2 – с этого аванса исчислен НДС.

- ДТ 76 КТ 91.1 – признание части полученного дохода в виде лицензионного платежа, который поступает каждый месяц.

- ДТ 20 (25, 26, 44) КТ 05 – начисление амортизации на переданный ТЗ, происходит каждый месяц.

- ДТ 91.2 КТ 68.2 – учёт НДС с платежа в рамках лицензионного договора, происходит каждый месяц.

- ДТ 68.2 КТ 76 – вычет авансового НДС.

У третьего лица, которому ТЗ передан в пользование, проводки будут иные:

- ДТ 20 (25, 26, 44, 90) КТ 76 – учёт регулярного платежа в рамках лицензионного договора, происходит каждый месяц.

- ДТ 19 КТ 76 – учёт НДС.

- ДТ 68 КТ 19 – вычет ранее учтённого НДС.

- ДТ 76 КТ 51 – ежемесячное перечисление платежа в рамках лицензионного договора.

Товарный знак – это нематериальный актив. Его можно продать или передать во владение третьему лицу. Но, чтобы у налоговой службы не возникло вопросов, все операции нужно проводиться в соответствии с установленными правилами, ориентируясь на НК РФ и Письма ведомств.

Чем является товарный знак в налоговом и бухгалтерском учете?

В данном случае он выступает нематериальным активом, критерии признания которого детально изложены в п. 3 ст. 257 НК РФ.

Для бухгалтерии ― аналогично.Основное различие заключается в следующем: первоначальная стоимость может не совпадать. Причина расхождения – учет суммы не признаваемых налоговых расходов.

Что считается использованием товарной марки:

- применение в зарегистрированной форме либо в форме, отличной от нее лишь некоторыми составляющими, при условии, что не меняется его основная концепция;

- нанесение на товар, под который знак был зарегистрирован;

- нанесение на упаковку, в которой хранится вышеуказанный товар;

- эксплуатация при предоставление услуги, под которую знак зарегистрирован;

- применение в рабочей документации, в средствах массовой информации или мировой сети.

Более детально о том, в чем заключается отличие товарного знака и торговой марки, читайте тут.

Приобретение или создание товарного знака – ведём правильный учёт операций

В данном случае, на предприятии формируются такие проводки:

- ДТ 08 КТ 60 – ТЗ приобретён.

- ДТ 19 КТ 60 – из стоимости купленного ТЗ выделен НДС.

- ДТ 60 КТ 51 – продавцу оплачена цена ТЗ по договору.

- ДТ 08 КТ 76 – патентная пошлина включена в цену товарного знака.

- ДТ 76 КТ 51 – ранее включённая в цену ТЗ пошлина, оплачена.

- ДТ 04 КТ 08 – ТЗ принят к учёту в качестве нематериального актива.

- ДТ 68 КТ 19 – НДС принят к вычету.

Если предприятие собственными силами создаёт ТЗ, необходимо правильно сформировать его первоначальную стоимость. Сюда относятся:

- Материальные затраты – расходы, которые компания претерпела при создании уникального товарного знака.

- Трудовые затраты – зарплата работников, которые участвовали в создании и разработчиков.

- Прочие расходы – пошлины, стоимость консультаций и прочее.

Примеры торговых знаков

Если компания применяет упрощённый режим налогообложения, то данные расходы могут быть учтены в целях налогового учёта, но при выполнении следующих условий:

- Полная их оплата.

- Использование ТЗ для получения положительного финансового результата от деятельности.

- Списание расходов по тому же алгоритму, который используется для основных средств.

Оценка НМА

- Сумма, оплаченная по договору отчуждения продавцу;

- Таможенная пошлина и/или сбор;

- Невозмещаемые налоги и сборы, уплачиваемые при приобретении актива;

- Вознаграждения посредническим организациям;

- Оплата консультационных и информационных услуг;

- Оплата сторонним организациям по договору подряда или авторского права;

- Оплата работникам, занятым при создании НМА, включая страховые взносы с оплаты;

- Расходы по содержанию ОС, амортизацию ОС и НМА, которые были использованы при создании актива;

- Другие затраты, связанные с созданием или приобретением НМА.

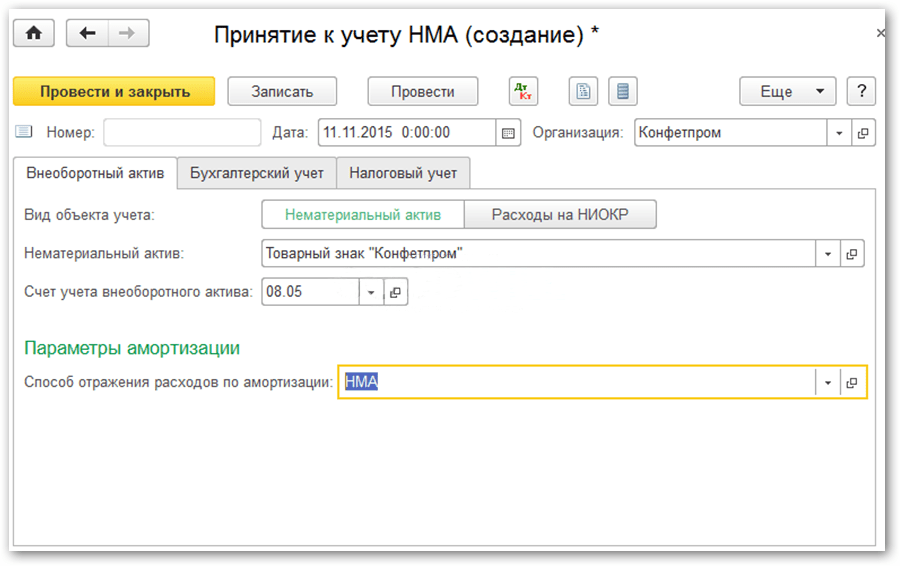

Все затраты по разаботке товарного знака отражают на 08 счете, к которому открывают субсчет 08.5 «Приобретение нематериальных активов».

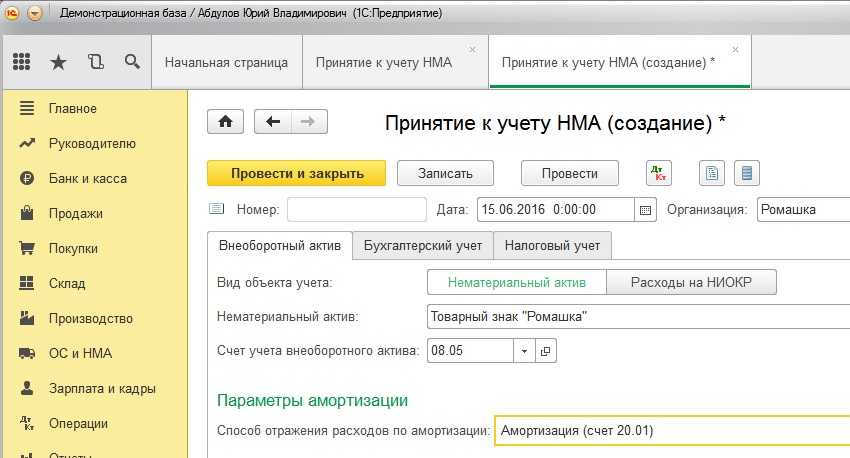

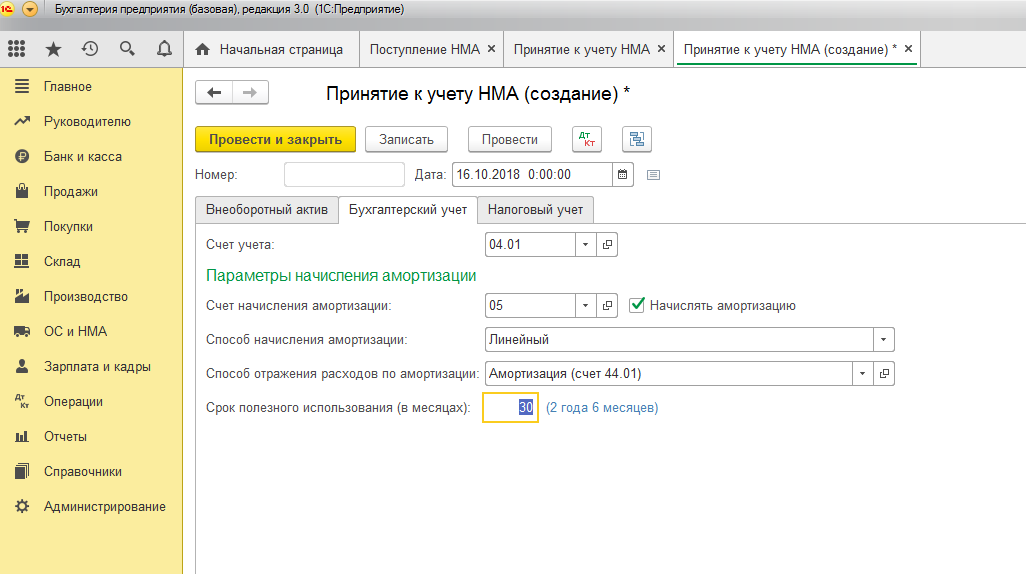

Принять к учету НМА можно с момента регистрации на него исключительного права. Однако срок регистрации длится иногда до 18 месяцев. Если компания подала документы на регистрацию товарного знака, то она уже вправе принять актив к учету, не дожидаясь окончания регистрации.

Важно при этом учитывать, что подавая на регистрацию товарного знака, нужно быть уверенным, что он является уникальным. Проверяют сходство товарного знака онлайн, по базе, зарегистрированной в Роспатенте, по реестру уже поданных заявок, либо по международной базе

Проверяют сходство товарного знака онлайн, по базе, зарегистрированной в Роспатенте, по реестру уже поданных заявок, либо по международной базе.

Стоимость, по которой актив принят к учету в последствии не меняется, за исключением случая переоценки или его обесценения. Но проводить ее можно не чаще раза в год. Приняв такое решение, компания обязана будет делать это регулярно, при этом переоценивается остаточную стоимость актива.

Остаточная стоимость – это разница между первоначальной стоимости актива и начисленной амортизации на него.

Шаг № 3 Начните амортизировать товарный знак в бухучете

В налоговом учете, как мы рассмотрели выше, стоимость товарного знака вы спишете на расходы в течение года. Если, конечно, работаете с объектом налогообложения доходы минус расходы. А вот в бухгалтерском учете НМА должны амортизировать все «упрощенцы» независимо от объекта налогообложения.

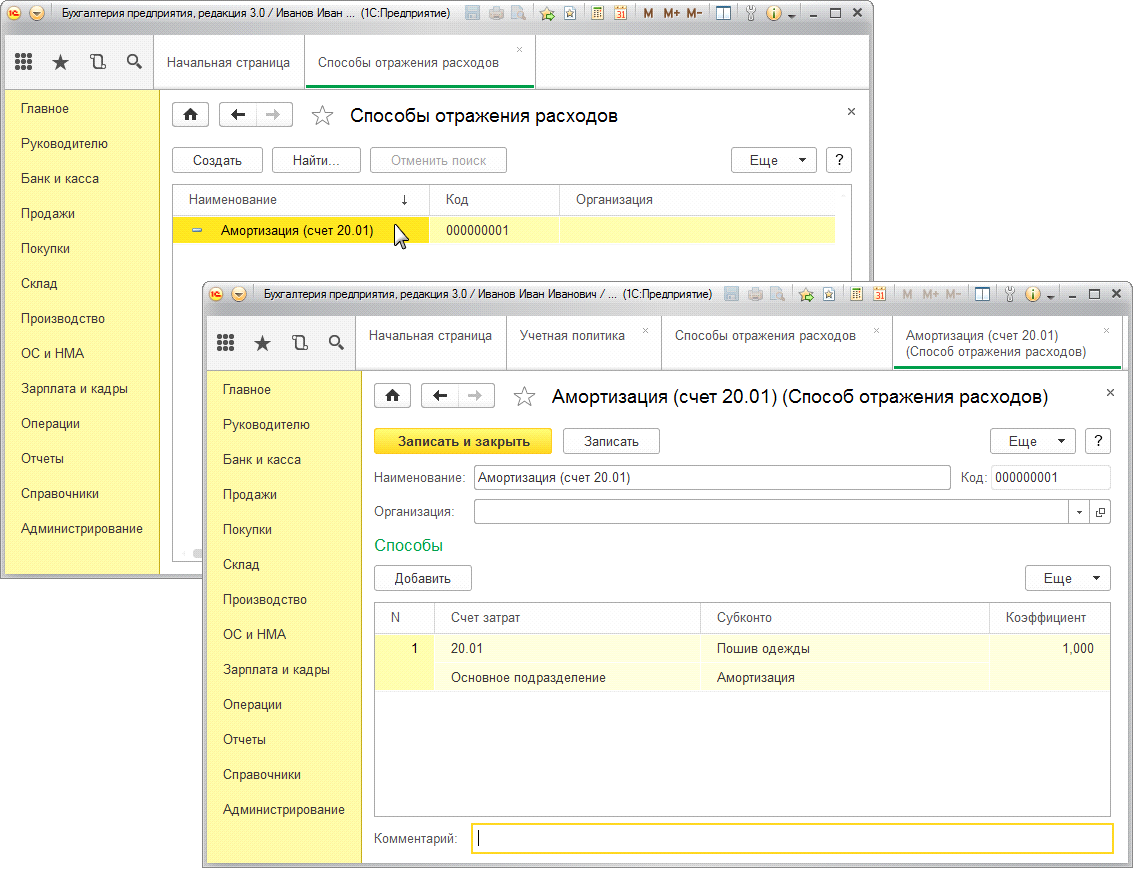

Амортизация начинает начисляться с месяца, следующего за тем, в котором вы приняли товарный знак к бухгалтерскому учету (п. 31 ПБУ «Учет НМА»). Независимо от выбранного способа амортизации (есть три варианта на выбор) начисление отражайте следующей проводкой:ДЕБЕТ 20 (23, 25,44) КРЕДИТ 05

— начислена амортизация по товарному знаку, используемому в производстве товаров (при выполнении работ, оказании услуг) или в торговой деятельности.

Теперь что касается способов амортизации. Их существует три, нужно выбрать один и прописать свое решение в учетной политике для целей бухгалтерского учета (п. 28 и 29 ПБУ «Учет НМА»). Рассмотрим каждый способ.

Линейный способ

. Данный вариант списания самый простой, и в этом его несомненное удобство. Линейным способом стоимость товарного знака вы будете списывать равномерно в течение срока полезного использования. Сумму амортизации за месяц определяйте по такой формуле:

Способ уменьшаемого остатка

. Этот вариант приемлем в отношении тех товарных знаков, выгоды от которых поступают в большем размере в начале их использования. Ведь максимальная сумма амортизации при этом методе начисляется именно в первые месяцы. Для этого применяется следующая формула:

Заметим, что данный способ в отличие от первого варианта требует ежемесячных Тогда как при линейном способе достаточно определить сумму отчислений один раз. Зато здесь амортизация идет быстрее, в том числе потому, что можно установить коэффициент (но не выше 3), увеличив тем самым сумму отчислений.

Пример

ООО «Вагон» приняло к бухучету в состав нематериальных активов товарный знак, созданный собственными силами, стоимостью 120 000 руб. Установленный срок полезного использования товарного знака — 5 лет (60 месяцев). Согласно учетной политике организации товарный знак амортизируется способом уменьшаемого остатка. При расчете нормы амортизации применяется коэффициент, равный 3.

— за первый месяц — 6000 руб. (120 000 руб. : 60 мес. × 3);

— второй месяц — 5797 руб. ((120 000 руб. — 6000 руб.) : 59 мес. × 3);

— третий месяц — 5587 руб. ((120 000 руб. — 6000 руб. — 5979 руб.) : 58 мес. × 3).

В аналогичном порядке бухгалтер рассчитает сумму амортизационных отчислений за последующие месяцы.

Способ списания стоимости пропорционально объему продукции (работ, услуг)

. Формула расчета амортизации при данном способе выглядит так:

Следует отметить, что указанный способ наиболее трудоемок. Зато точно учитывает степень использования товарного знака. Поскольку амортизация рассчитывается пропорционально фактическому объему ценностей, которые изготавливаются или продаются под товарным знаком. При этом для расчета нужно спланировать предполагаемый объем изделий или продаж за весь срок использования товарного знака.

Пример

ООО «Кейс» приняло к бухучету в качестве НМА товарный знак, созданный собственными силами, стоимостью 120 000 руб. Под данным товарным знаком организация продает изделия. Согласно учетной политике организации товарный знак амортизируется способом списания стоимости пропорционально объему продукции (продаж). Предполагаемый объем продаж составляет 300 000 изделий. В первые три месяца использования товарного знака было продано:

— за первый месяц — 10 000 изделий;

— второй месяц — 9500 изделий;

— третий месяц — 12 800 изделий.

Бухгалтер рассчитал сумму ежемесячной амортизации за первые три месяца использования товарного знака. Суммы соответственно составили:

— за первый месяц — 4000 руб. (10 000 шт. × 120 000 руб. : 300 000 шт.);

— второй месяц — 3800 руб. (9500 шт. × 120 000 руб. : 300 000 шт.);

— третий месяц — 5120 руб. (12 800 шт. × 120 000 руб. : 300 000 шт.).

В аналогичном порядке бухгалтер рассчитает сумму амортизационных отчислений за последующие месяцы

Нормативная база

В качестве нормативной базы, регулирующей отношения по бухгалтерскому учету и порядку исчисления налогов для товарных знаков, применяются следующие документы.

| №пп | Номер документа | Название документа |

| Бухгалтерский и налоговый учет | ||

| 1 | ПБУ 14/2007 | Положение по бухгалтерскому учету «Учет нематериальных активов» |

| 2 | ГОСТ Р 58591-2019 | Интеллектуальная собственность. Бухгалтерский учет и нематериальные активы |

| 3 | IAS 38 | Международный стандарт финансовой отчетности «Нематериальные активы» |

| 4 | — | Налоговый кодекс РФ, глава 25, ст. 257 |

| 5 | № 66н | Приказ Минфина от 02.07.2010 |

| Оценка товарных знаков | ||

| 6 | №135-ФЗ | «Об оценочной деятельности в Российской Федерации» |

| 7 | №297 (ФСО №1) | Приказ Минэкономразвития России об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки» |

| 8 | № 298 (ФСО №2) | Приказ Минэкономразвития России об утверждении Федерального стандарта «Цель оценки и виды стоимости» |

| 9 | № 299 (ФСО №3) | Приказ Минэкономразвития России об утверждении Федерального стандарта «Требования к отчету об оценке» |

| 10 | № 385 (ФСО № 11) | Приказ Минэкономразвития России об утверждении Федерального стандарта «Оценка нематериальных активов и интеллектуальной собственности» |

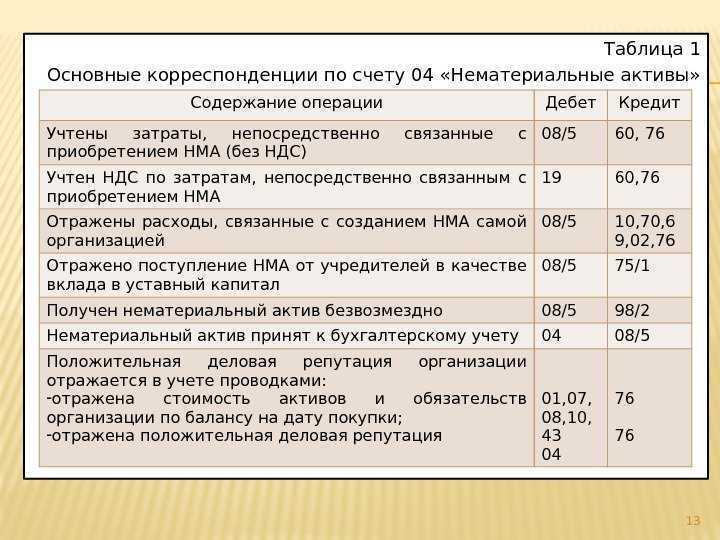

Учет прав на товарный знак — типовые проводки

Типовые бухгалтерские проводки по учету ТЗ в качестве НМА приведены в таблице 1.

Необходимо учесть, что в плане счетов бухгалтерского учета отдельного субсчета на счете 08-5 «Приобретение нематериальных активов» для учета затрат по созданию НМА не предусмотрено, хотя такие затраты по общему правилу должны учитываться обособленно. Можно рекомендовать создание дополнительного субсчета «создание НМА», что должно быть отражено в учетной политике компании.

Таблица учета

| № п/п | Содержание бухгалтерской проводки | Счета учета | |

| Дебет | Кредит | ||

| 1 | Приобретено исключительное право на ТЗ за плату (по договору мены) | ||

| 1.1 | расходы на приобретение исключительных прав | 08-5 | 60 (76…) |

| 1.2 | НДС по затратам, связанным с приобретением исключительных прав | 19 | 60 (76…) |

| 2 | Отражена рыночная стоимость исключительного права на ТЗ, полученного по договору дарения | 08-05 | 98-2 |

| 3 | Отражено исключительное право на ТЗ, полученное в качестве вклада в уставный капитал | 08-05 | 75-1 |

| 4 | ТЗ создано компанией самостоятельно | ||

| 4.1. | Расходы на создание объекта интеллектуальной собственности | 08 (субсчет «создание НМА) | 10 (60, 76, 68, 69, 70….) |

| 4.2 | НДС по затратам, связанным с созданием НМА | 19 | 60 (76…) |

| 5 | ТЗ признан в качестве НМА | 04 | 08-5, 08 (субсчет «создание НМА) |

| 6 | Начислена амортизация НМА (ежемесячно) | 20 (26, 44…) | 05 |

Шаг № 2 Определитесь с порядком списания НМА в налоговом учете

Товарные знаки, являющиеся нематериальными активами, компании на УСН списывают так же, как и основные средства. То есть оплаченная стоимость объекта относится на расходы в течение года равными долями за отчетные периоды. С единственной разницей, что для основных средств важен факт ввода объекта в эксплуатацию. А для НМА достаточно принятия объекта к бухучету. То есть, оприходовав товарный знак, начинайте его списывать в указанном порядке (подп. 1 и 2 п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ).

Расчет расходов приведите в разделе II Книги учета доходов и расходов. Далее итоговое значение из графы 12 раздела II перенесите в раздел I Книги учета. Такую запись делайте в последний день каждого квартала начиная с квартала, в котором товарный знак принят к бухгалтерскому учету.

Пример

ООО «Пакет» (применяет УСН) в сентябре 2015 года приняло к бухучету в качестве нематериального актива товарный знак, созданный собственными силами. Стоимость объекта — 120 000 руб. — оплачена в полном объеме.

Стоимость товарного знака бухгалтер начнет списывать на расходы, уменьшая базу по единому налогу на УСН, начиная с III квартала. Поэтому на отчетные даты (30 сентября и 31 декабря) в раздел I Книги учета доходов и расходов нужно будет записать равные доли — по 60 000 руб. (120 000 руб. : 2). Расчет суммы за III квартал бухгалтер отразил в разделе II Книги учета доходов и расходов.

Субсчета

Построение структуры субсчетов по нематериальным активам может производиться на усмотрение организации и должно быть зафиксированы в ее учетной политике.

Например, к счету 04 субсчета могут быть организованы следующим образом:

| № субсчета | Вид НМА |

| Субсчет 04-1 | «Товарные знаки и знаки обслуживания» |

| Субсчет 04-2 | «Программы для ЭВМ» |

| Субсчет 04-3 | «Изобретения» |

| Субсчет 04-4 | «Полезные модели» |

Если на учет принимается несколько единиц НМА, то это может быть отражено следующим образом:

- 01.1 — товарный знак «Молочный кот»;

- 01.2 — товарный знак «Птица счастья»;

- 01.3 — товарный знак «Круглый год – без забот».

Аналогично бухгалтерский учет отражается по статье 08.