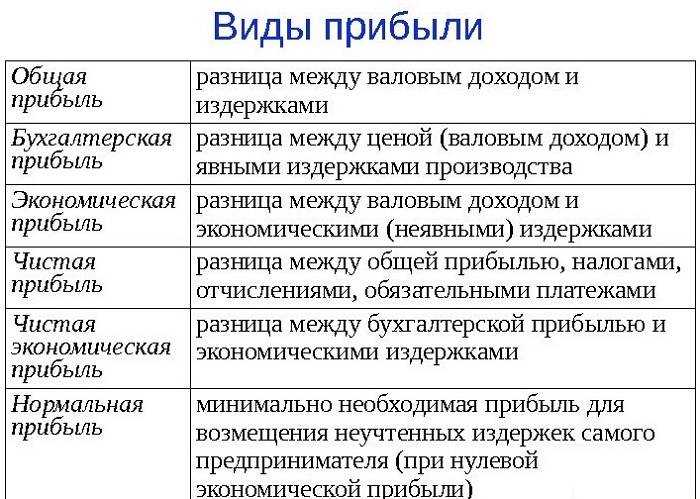

Чем отличается прибыль от чистой прибыли

Чтобы понять, чем отличается прибыль от чистой прибыли, подробно рассмотрим характеристики и особенности каждого понятия.

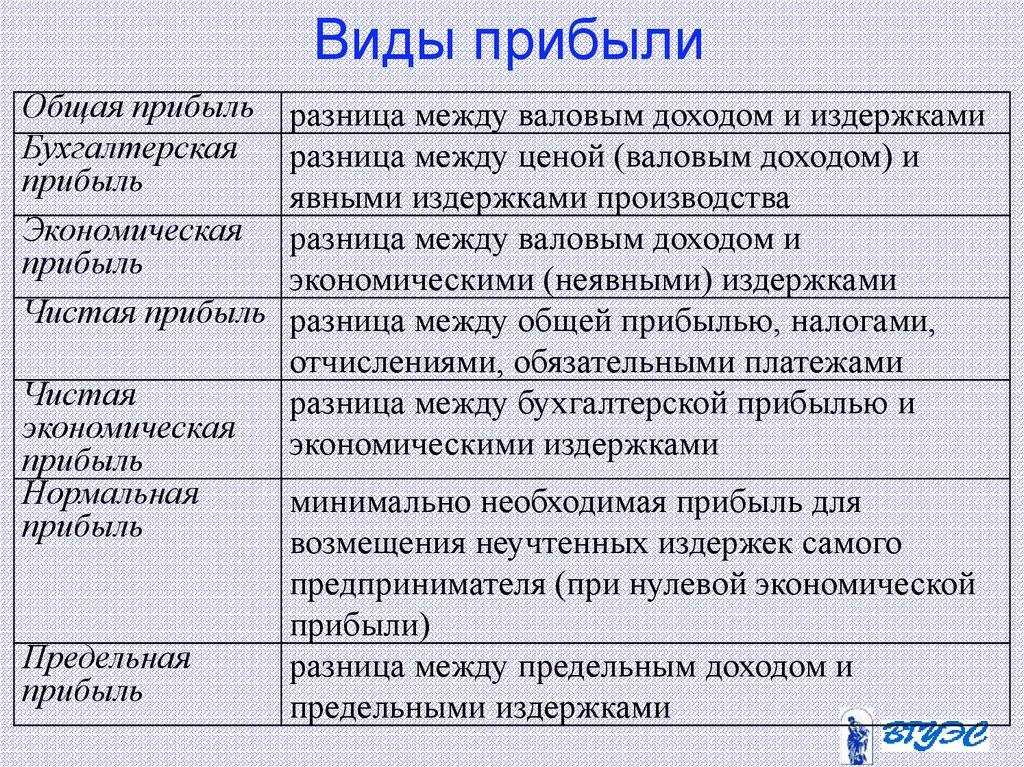

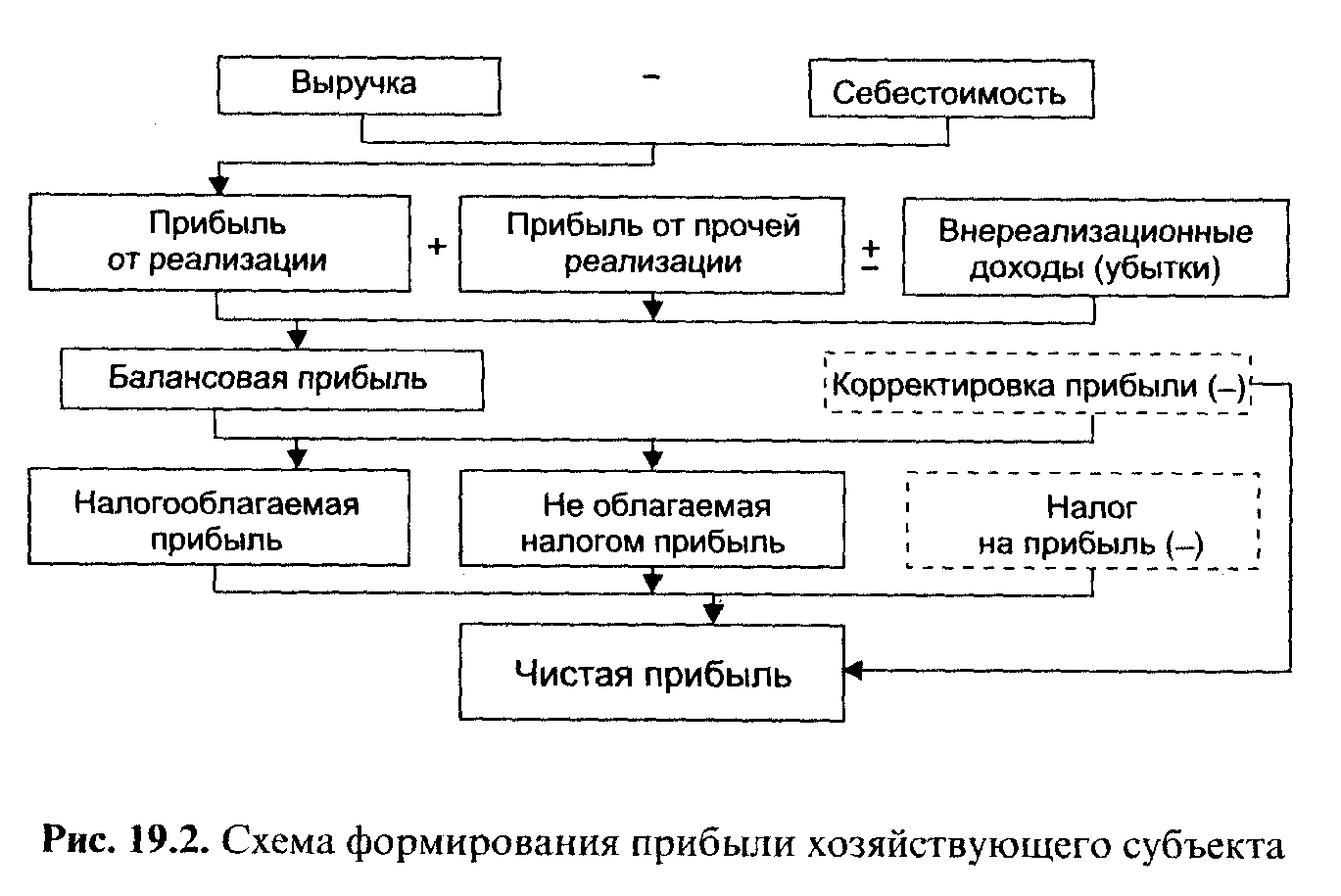

Если учитывать, что в общем, прибыль – это разница между осуществленными затратами и полученным доходом, то внешне разница невелика, но здесь надо проанализировать все нюансы и изучить структур каждого понятия и элементы, его формирующие. Именно в наборе используемых показателей кроется разница между всем многообразием видов изучаемых экономическими науками видов прибылей.

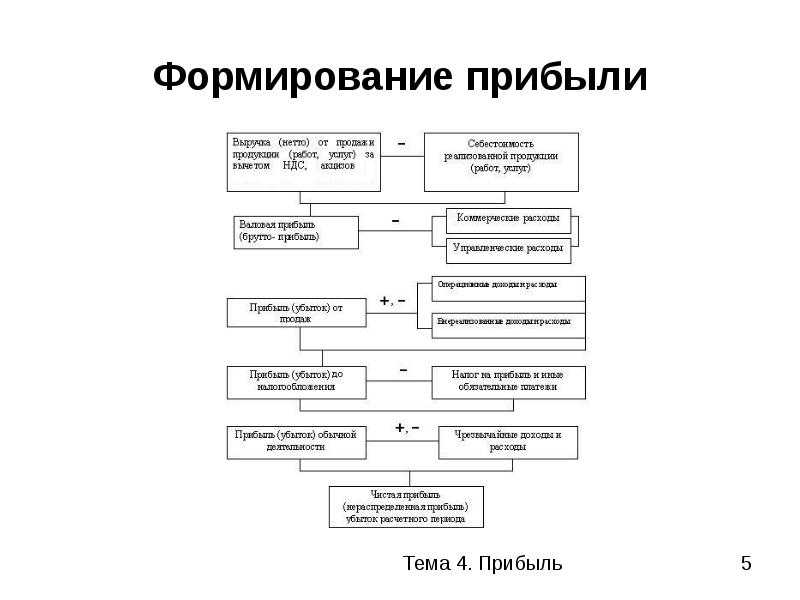

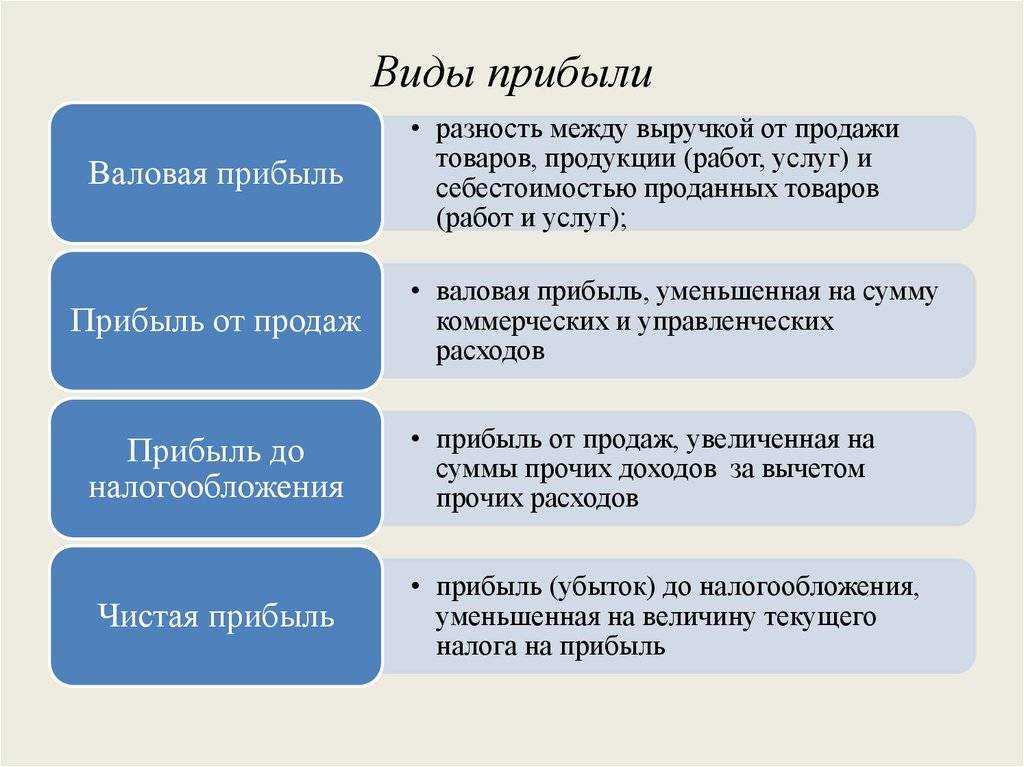

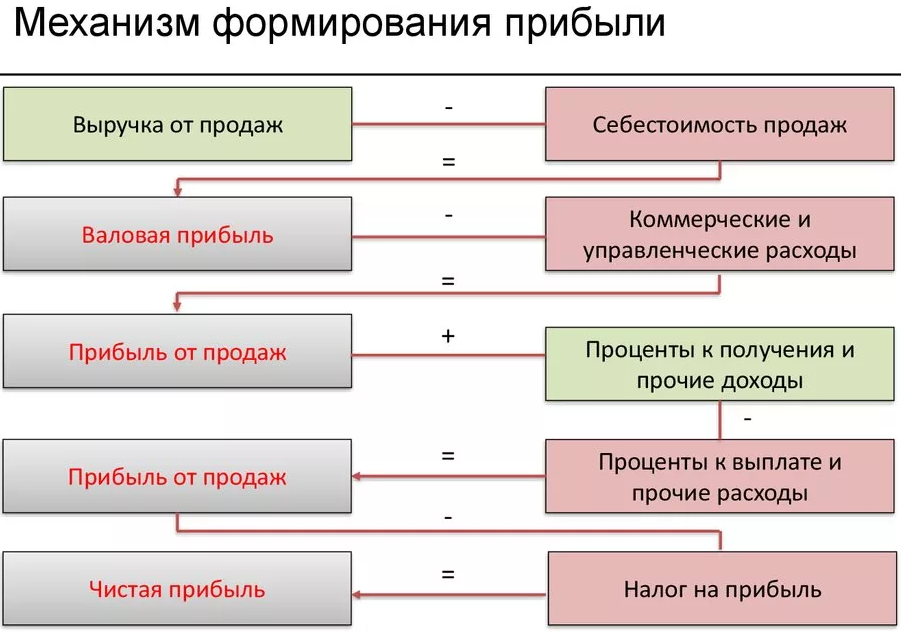

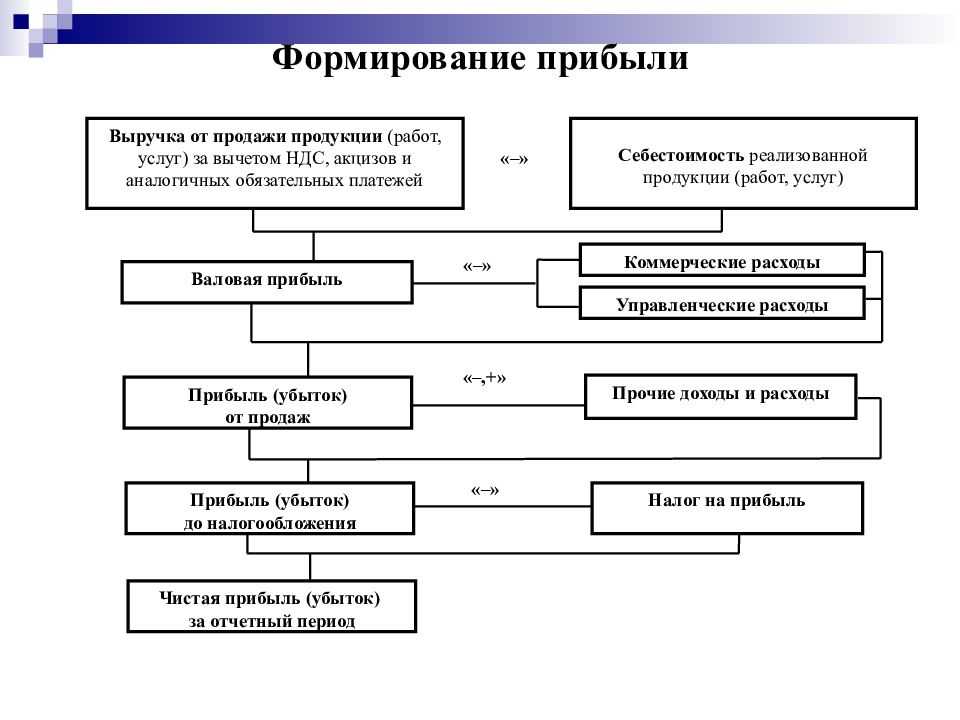

- Валовая прибыль – это реализационная выручка компании за вычетом себестоимости выпускаемой продукции, НДС и акцизных платежей.

- Прибыль от продаж – это та же валовая прибыль, но из которой вычитаются коммерческие и управленческие расходы.

- Прибыль до налогообложения основывается на предыдущем показатели, но он корректируется с учетом доходов и затрат, не связанных с реализацией товаров и услуг (внереализационные доходы и расходы.

После того, как пройдены все «ступени» расчета показателей прибыльности бизнеса, можно рассчитать значение показателя чистой прибыли предприятия. Для этого из прибыли до налогообложения необходимы вычесть все рассчитанные и уплаченные налоги, сборы и акцизы отчетного периода, а также расходы и доходы, полученные или понесенные вследствие возникновения чрезвычайных непредвиденных обстоятельств.

В итоге основное отличие чистой прибыли от прочих промежуточных показателей, это то, что она учитывает абсолютно все виды понесенных в процессе деятельности расходов и платежей. Именно этот параметр характеризует эффективность ведения бизнеса и является основой его дальнейшего развития и модернизации.

В целом, все описанные виды прибыльных показателей – это взаимосвязанные категории экономических параметров коммерческой деятельности. И предприниматель должен четко понимать разницу между ними, для эффективного ведения бизнеса и корректного отражения всех операций в системе бухгалтерского учета и налоговой отчетности.

Как найти чистую прибыль: формула расчета

Чтобы понять, как найти чистую прибыль, используется соответствующая формула расчета, которая может видоизменяться, в зависимости от используемых для расчета параметров:

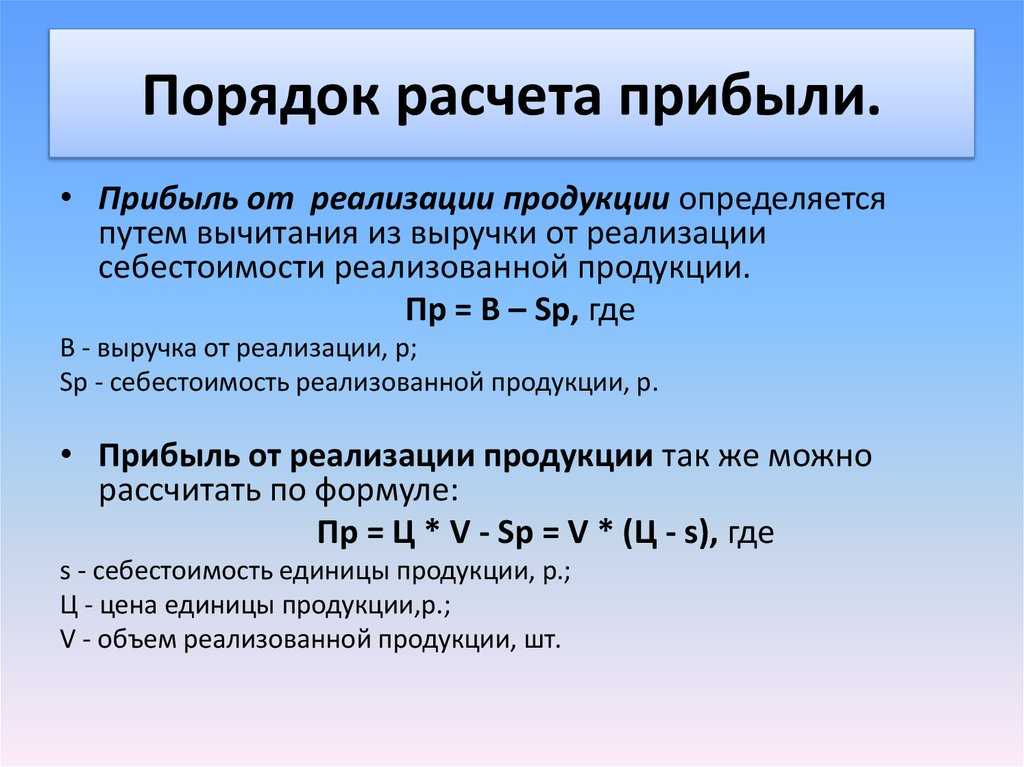

- доход от реализации–налоговые платежи–общехозяйственные расходы–себестоимость продукции;

- прибыль до вычета налогов–налоговые платежи.

- итоговая прибыль–рассчитанная сумма налоговых выплат.

Описание основных параметров формулы расчета чистой прибыли:

- Выручка. Это общая сумма денежных средств, полученных компанией от продажи товаров или услуг в отчетном периоде. Основные источники формирования выручки:

- реализационная (от продажи товаров или услуг);

- инвестиционная (операции с ценными бумагами;

- финансовая (вклады, депозиты и пр.).

- Налоги. В законодательстве предусмотрено большое количество налоговых схем, которые применяются для разных типов деятельности и видов юридических лиц. Налоговый компонент – важный элемент бухгалтерского учета, который оказывает существенное влияние на расчеты чистой прибыли.

- Валовая прибыль. Это разница между реализационной выручкой и себестоимостью продукции ли услуг. Себестоимость содержит все денежные расходы на выпуск товара, хранение, логистику, продвижение и реализацию.

- Прибыль до налогообложения – это валовая прибыль, за вычетом непроизводственных затрат (административные, аппарат управления, пени, неустойки, штрафы и пр.).

- Операционная прибыль. В этом показателей учитываются доходы от продажи франшиз, прав интеллектуальной собственности, проценты по выданным кредитам и займам.

Факторы, влияющие на чистую прибыль предприятия:

- стоимость реализации и выпуска товара. Чем больше рентабельность (разница между себестоимостью и отпускной ценой), тем выше получаемая прибыль;

- объем продаж за отчетный период (товарооборот). Один из ключевых показателей деятельности любой коммерческой компании или предприятия. Характеризует объем реализации в деньгах за определенный отчетный период. Изучение товарооборота позволяет вносить своевременные корректировки в количество или структуру продаж, что оказывает положительное влияние на финансовые результаты;

- непредвиденные поступления и затраты. Это расходы, вызванные наступлением форс – мажорных обстоятельств (например – пожар, наводнение или авария используемого транспортного средства). Непредвиденные доходы – реализация неиспользуемых основных средств, активов, зданий и оборудования.

Ограничения на использования формулы расчет чистой прибыли предприятия:

- все расходы и доходы должны относится к одному отчетному периоду, в котором они фактически сформировались;

- деятельность компании должна рассматриваться, как непрерывная, то есть учитываются все отчетные периоды в течение календарного года.

Кроме чистой прибыли существуют и другие виды прибыли организаций с разными формулами расчета. Все виды прибыли необходимы для полноценной оценки деятельности предприятий.

Как определяется чистая прибыль

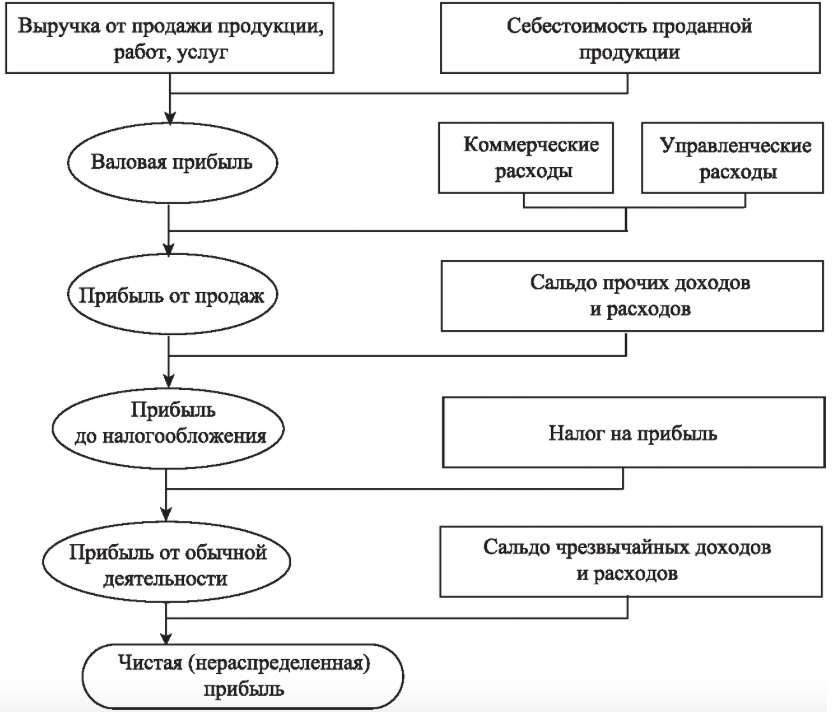

Любая бухгалтерская программа позволяет рассчитать сумму чистой прибыли автоматически, после закрытия отчётного периода и формирования формы №2 (отчёта о финансовых результатах). Рассмотрим, как считается ЧП на основании бухгалтерских данных и какие критерии влияют на её формирование.

Формула расчёта чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПП – ПУ + ПД – ПР – НП

где:

- В — выручка от реализации товаров (услуг) за отчётный период, берётся без учёта НДС и акцизов;

- СС — себестоимость реализованной продукции (услуг);

- УР — управленческие расходы (затрат на содержание аппарата управления);

- КР — коммерческие расходы (реклама, продвижение продукции, упаковка, комиссионные, агентские вознаграждения, и т.д);

- ПП — проценты к получению (по депозитам, вкладам в УК, облигациям, и т.д);

- ПУ — проценты к уплате (по кредитам, займам);

- ПД — прочие доходы, не связанные с основной деятельностью (продажа имущества, проценты по депозитам и т.д.):

- ПР — прочие расходы не связанные с выпуском и реализацией продукции (штрафы, отрицательные курсовые разницы, убытки от переоценки основных средств, и т.д);

- НП – налог на прибыль (20%) или налог с дохода (с доходов минус расходов) при УСН (6% или 15%).

Формулу определения чистой прибыли встраивают в различные программы управленческого учёта — от простых таблиц в Excel до комплексных баз CRM и ERP. Пользователь может самостоятельно интегрировать её с бухгалтерским софтом или вручную менять значения показателей. Чем больше предприятие, тем более автоматизированным должен быть управленческий учёт.

Графическая интерпретация формулы расчёта ЧП

Важно учитывать, что порядок формирования чистой прибыли зависит от метода ведения бухгалтерского учёта. Например, при общей системе налогообложения (ОСНО) доходы и расходы чаще формируются по начислению, а на упрощённых режимах — по кассовому методу

Фактически рассчитанная ЧП в отчёте о финансовых результатах не означает её наличия на расчётных счетах и в кассе при ОСНО (если применяется метод начисления).

Влияние различных показателей на величину чистой прибыли

Так как основная задача собственника бизнеса — рост ЧП, ему нужно выявить факторы, влияющие на неё в наибольшей степени. Воздействуя на эти факторы управленческими решениями он может добиться увеличения ЧП:

- Издержки производства. Чем они ниже, тем ЧП будет больше. Поиск более дешёвого сырья, внедрение бережливого производства, переход на аутсорсинг и другие мероприятия позволят значительно оптимизировать затраты

- Логистика. Чем быстрее доставляется сырьё от поставщика, а продукция до покупателя, тем быстрее оборачиваемость активов.

- Спрос и продвижение продукции. Тут два пути: работа над качеством продукта и расширение рынка сбыта. Более качественный продукт при одинаковой цене покупают больше.

- Модернизация производственных мощностей. Внедрение инновационных технологий требует много времени и затрат. Но потом это компенсируется увеличением объёма, ассортимента выпуска продукции и снижением её себестоимости.

- Мотивация работников. Материальное и моральное поощрение повышает производительность труда.

Чтобы знать эффект влияния каждого из факторов на величину ЧП, на предприятии необходимо настроить управленческую отчётность, интегрированную с бухгалтерским учётом. Только обладая оперативной и точной информацией о состоянии компании, руководство может принимать своевременные и эффективные управленческие решения.

Кроме внутренних факторов, на которые можно повлиять, есть ещё и внешние, не поддающиеся управлению. В их число входит:

- общая экономическая ситуация в стране, в том числе инфляция;

- государственное регулирование отрасли;

- налоговые ставки, рестрикции и преференции;

- стихийные бедствие и иные форс-мажорные обстоятельства.

Для защиты от возможного негативных последствий применяют инструменты страхования (хеджирования) рисков и дифференцирование видов деятельности.

Способы хеджирования рисков

Как рассчитать чистую прибыль

Найти чистую прибыль организации можно с помощью специальных методик. Могут применяться разные формулы, но итог должен быть одинаковым. Бухгалтер рассчитывает показатель, поэтапно внося сведения в отчет о финансовых результатах и выводя чистую прибыль в итоговой строчке.

Формула чистой прибыли

Законодательство не содержит официально утвержденных методик расчета показателя, но сама схема есть в форме отчета о финансовых результатах. Классическая формула чистой прибыли такая:

Посчитать чистую прибыль можно и по другой схеме:

В данном случае переменные затраты – это затраты на производство, постоянные – на управление и увеличение объема продаж, а внереализационные – это остальные расходы (например, на оплату кредитов, судебные издержки, и т. д.).

Также чистую прибыль можно рассчитать и по другим формулам:

Дальше на примерах выясним, как посчитать чистую прибыль правильно.

Примеры расчета чистой прибыли

Чистая прибыль, как сказано выше, может рассчитываться разными способами. И главное – при любом подходе результат должен быть один и тот же.

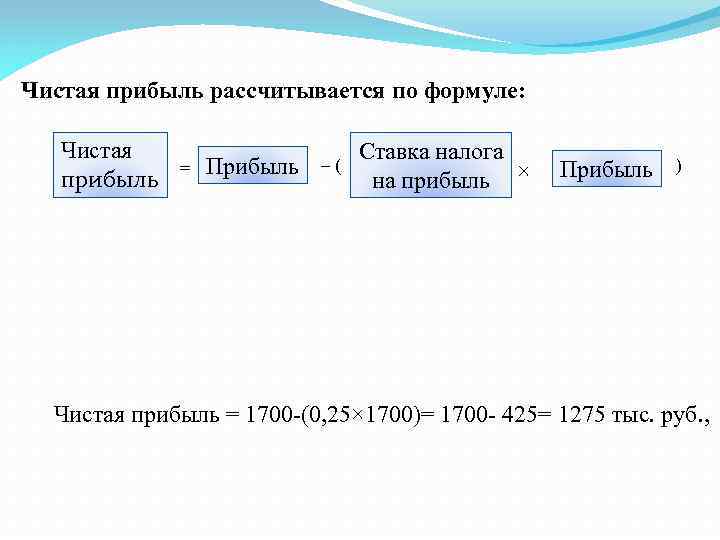

Пример 1. Организация изготавливает мебель, за 2022 год общая выручка 900 000 руб. При этом себестоимость изделий была 600 000 руб. Невостребованного оборудования было реализовано на 40 000 руб., расходы составили 80 000 руб.

Подсчет будет такой:

- общий доход равен 900000 + 40 000 = 940 000 рублей;

- общие расходы равны 600 000 + 80 000 = 680 000 рублей;

- прибыль до налогообложения равна разнице 940 000 – 680 000 = 260 000 рублей;

- ставка налога на прибыль составляет 20%, следовательно, налог равен 260 000 * 0,2 = 52 000 рублей;

- и в итоге чистая прибыль будет равна 260 000 – 52 000 = 208 000 рублей.

Пример 2. Ателье реализовало за месяц продукцию на 11 млн руб., также был получен доход в 500 тыс. от продажи складского помещения. При этом была проведена акция для постоянных покупателей, которая обошлась в 400 тыс. руб. Себестоимость продаж составила 5 млн руб. На оплату налогов, управленческие расходы и другие обязательные платежи ушло 3,5 млн руб.

Расчет чистой прибыли:

- суммируем доходы: 11 000 000 + 500 000 = 11 500 000 рублей;

- суммируем расходы: 5 000 000 + 400 000 + 3 500 000 = 8 900 000 рублей;

- считаем чистую прибыль: 11 500 000 – 8 900 000 = 2 600 000 рублей.

Пример 3. Точка фастфуда в месяц имеет выручку 535 тыс. руб., постоянные расходы определены на уровне 120 тыс. руб., переменные равны 170 тыс. руб. Было выплачено 65 тыс. налогов, платеж по кредиту составил 15 тыс. руб. Амортизация составила 7 тыс. руб.

Расчет:

- посчитаем все расходы: 120 000 + 170 000 + 65 000 + 15 000 + 7 000 = 377 000 рублей

- посчитаем чистую прибыль: 535 000 – 377 000 = 158 000 рублей

Однако стоит учитывать, что чистая прибыль должна отображаться в отчетности, поэтому ее стоит рассчитывать согласно требованиям стандартов бухучета.

Расчет по бухгалтерскому балансу

Приказом Минфина утверждена форма отчета о финансовых результатах деятельности юрлица. В ней чистая прибыль рассчитывается по строкам отчета:

Пример расчета. По фирме имеется следующая информация:

| Показатель | Значение, руб. | Строка |

|---|---|---|

| Выручка | 650 000 | 2110 |

| Себестоимость продаж | 300 000 | 2120 |

| Коммерческие расходы | 40 000 | 2210 |

| Управленческие расходы | 80 000 | 2220 |

| Иные доходы | 5 700 | 2340 |

| Иные расходы | 7 000 | 2350 |

| Налог на прибыль (20%) | 45 740 | 2410 |

Следовательно, расчет будет такой:

- прибыль до налогообложения равна: 650 000 – 300 000 + 5 700 – 40 000 – 80 000 – 7 000 = 228 700 рублей

- чистая прибыль равна: 228 700 – 45 740 = 182 960 рублей

При этом важно понимать, что в балансе чистая прибыль не отображается

Расчет рентабельности по чистой прибыли

Рентабельность – это относительный (процентный) показатель того, насколько эффективно предприятие использует свои ресурсы. А благодаря расчету рентабельности чистой прибыли можно выяснить долю прибыли в выручке организации:

К примеру, выручка фирмы в прошлом году составила 800 тыс. руб., в том числе 200 тыс. руб. чистой прибыли.

Рентабельность будет рассчитываться так: 200 000 / 800 000 * 100% = 25%.

Это означает, что каждый рубль выручки приносит 25 копеек чистой прибыли.

Какие еще показатели можно рассчитать на основе ЧП

Для оценки прибыльности используют не только чистую прибыль. Зная ее, можно установить:

- размер чистых активов – это собственный капитал, которым располагает юрлицо, по его размеру определяют надежность и устойчивость компании;

- выручку без НДС, показывающую результативность деятельности по изготовлению и продаже продукции.

В анализе финансово-хозяйственной деятельности изучается взаимосвязь всех показателей.

Как рассчитать EBITDA: универсальная формула

Способов расчёта EBITDA много. Разберём наиболее подходящий для большинства компаний.

EBITDA = Чистая прибыль + Налог + Процент по кредитам + Расходы на амортизацию

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько чистых денег принёс бизнес за период.

Подробнее о видах прибыли — какие они есть, чем различаются и как их рассчитать — рассказывали в Skillbox Media.

Налог — размер налога на прибыль на режиме ОСНО или размер налогов на спецрежимах (УСН, АУСН, ПСН или ЕСХН).

Процент по кредитам — размер процентов за период, на который рассчитывают показатель EBITDA. Например, проценты по кредиту за месяц или сумма процентов по кредиту за год.

Амортизация — постепенный перенос стоимости основных средств и нематериальных активов по мере их износа на себестоимость продуктов и услуг компании. Например, чтобы посчитать расходы на амортизацию транспорта, нужно разделить его стоимость на срок эксплуатации.

Показатель EBITDA можно рассчитывать за любой период — месяц, квартал или год. Банки и инвесторы, как правило, смотрят на годовые показатели.

Методы анализа чистой прибыли

С формулой расчёта чистой прибыли разобрались. Теперь подробнее об анализе показателей и связи между ними. Существует много методов анализа, самые распространһнные из них это:

- факторный;

- горизонтальный и вертикальный;

- статистический.

Факторный анализ

Про первый метод мы уже рассказали — он предполагает, что все возникающие факторы, внутренние и внешние, оказывают влияние на величину ЧП и нужно определить их влияние.

Горизонтальный и вертикальный анализ

Основывается на сравнении показателей бухгалтерской отчётности. Рассмотрим на примере, как он проводится. Возьмём отчёт о финансовых результатах ООО «Стройснаб» за 2020-2021 годы:

Отчёт о финансовых результатах

Отчёт о финансовых результатах

Данные представлены в тысячах рублей. На основании отчёта проводится горизонтальный анализ:

Горизонтальный анализ Формы №2

Горизонтальный анализ Формы №2

Сравниваются отдельные показатели и их динамика за 2 отчётных года. К примеру, при росте выручки на 30 млн.рублей или 25%, чистая прибыль выросла на 41%.

Смотрим, какой фактор дал наибольший эффект — это себестоимость. При увеличении выручки на четверть, затраты на производство продукции увеличились только на 10%. Это указывает на эффективность мероприятий по снижению затрат. В то же время больше чем в 2 раза выросли проценты к уплате и на 88% — прочие расходы

Стоит уделить этим факторам особое внимание

Далее проводится вертикальный анализ формы №2:

Вертикальный анализ Формы №2

Вертикальный анализ Формы №2

По каждому году устанавливается соотношение отдельных показателей к выручке, которая берется за 100%. Потом выводится изменение доли за два отчётных года. В нашем примере фиксируется падение отношения себестоимости с 59% до 52%, что несомненно хороший знак. Резкий рост суммы процентов к уплате привело к увеличению соотношения от 1 до 3%. Изменение долей других факторов оказалось несущественным.

Статистический анализ

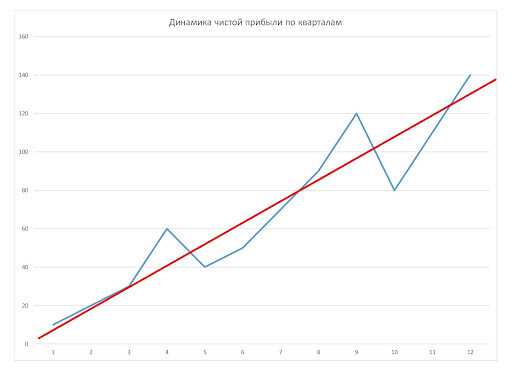

Предполагает оценку и прогнозирование ЧП на основании массива данных, полученных за большое количество отчётных периодов (месяцев, кварталов, лет). Анализ может проводиться на основании линейной, экспоненциальной, логарифмической регрессии и иных методов прогнозирования.

Самый простой метод определения ЧП — это использовать линейный график. Но по нему выявить только тенденцию. Например, есть данные по чистой прибыли за 12 кварталов:

| Квартал | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ЧП, тыс.руб. | 50 | 70 | 100 | 80 | 40 | 20 | -10 | 120 | 160 | 80 | 50 | 70 |

На основании имеющейся выборки строится график, на котором выводится тенденция получения чистой прибыли:

График изменения ЧП с тенденцией

График изменения ЧП с тенденцией

Факторный анализ

На величину прибыли могут влиять разные факторы. Они могут быть как внешними, так и внутренними.

Внешние факторы включают в себя:

Цены на бензин

- социальное и экономическое положение

- погодные обстоятельства

- цены на материалы, энергию и сырье

- цены на бензин при перевозках

- внешнеэкономическая деятельность

Внутренними факторами могут быть следующие:

- особенности реализованной продукции

- сумма выручки после продажи

- уровень себестоимости

- уровень расходов до и после реализации

Первая группа факторов влияет на размер прибыли до налогообложения. Вторая воздействует на валовую прибыль компании.

Для того, чтобы понять насколько повлияли данные факторы на развитие предприятия, нужно оценить их изменения за отдельный промежуток времени и за все время. Таким образом можно узнать о том, изменилось ли влияние факторов за выбранный период и какой из факторов максимально влияет на работу предприятия.

Основным показателем прибыли от реализации продукции является валовая прибыль предприятия. На ее рост влияют такие факторы:

- выручка от продажи

- себестоимость продукции

- цена тех продуктов, которые были проданы

- ассортимент в продукции (особенно его изменения)

Факторный анализ осуществляют при помощи метода цепных подстановок. Это такой прием анализа, который позволяет узнать уровень влияния некоторых факторов на выбранный предмет.

Кроме тех факторов, которые уже были перечислены, на уровень чистого дохода влияют и другие. Среди них можно выделить нарушение дисциплины производства, несоблюдение технологических правил и прочее.

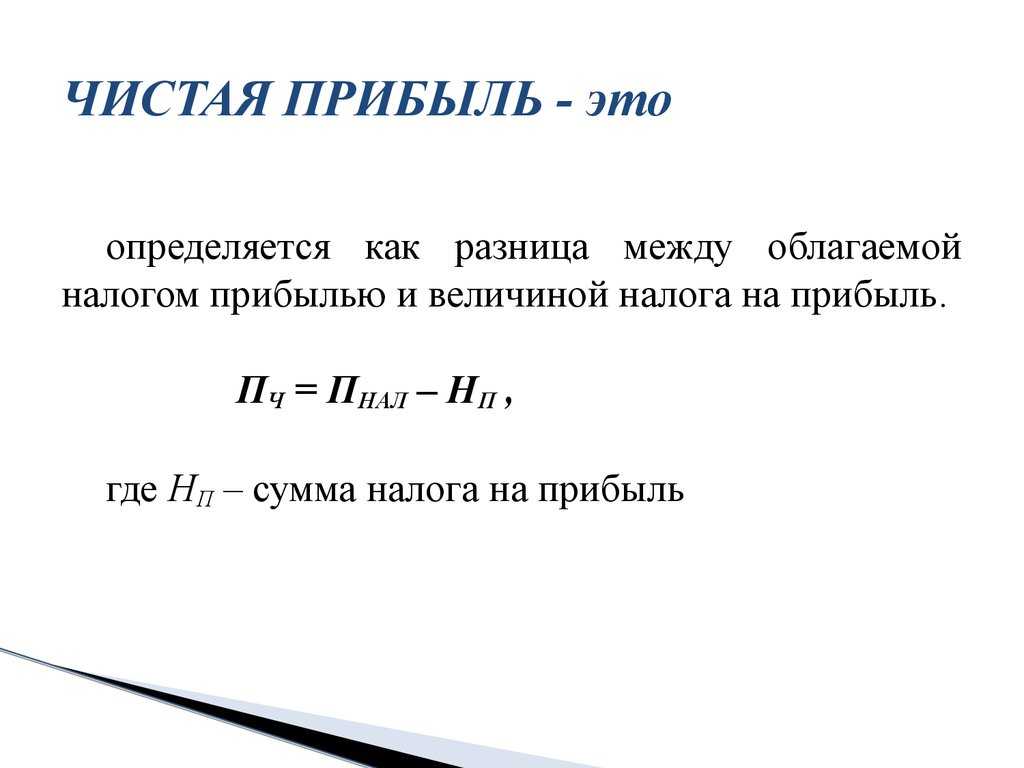

Что такое чистая прибыль

Чистая прибыль (net profit) — это прибыль на балансе предприятия, остающаяся после покрытия всех расходов, включая себестоимость продукции, налоги, зарплаты сотрудникам, сборы и другие платежи.

️

Говоря простым языком, это разница между доходом компании от реализованной продукции и расходами на ее производство.

Чистая прибыль отражает рентабельность бизнеса. Она показывает, насколько эффективным является то или иное дело: стоит ли продолжать заниматься конкретным бизнесом или более выгодным решением будет его закрытие или смена сферы деятельности.

Также резкое падение показателя чистой прибыли может указывать на необходимость проведения аудита предприятия с целью сокращения возможных расходов и издержек.

Чистая операционная прибыль

Чистая операционная прибыль (net operating profit less adjusted taxes) — это посленалоговая прибыль, или операционная прибыль после отчисления всех видов налогов. Этот показатель позволяет определить ту часть денежных средств, которая останется после вычета расходов на производство продукции и уплаты всех налогов.

Чистая операционная прибыль определяется по следующей формуле:

NOPLAT = EBIT — НП + (УП х (1-t)),

где

- EBIT — прибыль до вычета налогов и процентов;

- НП — налог на прибыль;

- УП — уплаченные проценты;

- t — ставка налога на прибыль.

Чистая прибыль в балансе

Чистая прибыль в балансе — это значение, которое отображает сумму нераспределенной прибыли, частью которой также является чистая прибыль за текущий период.

️

Отражается в строке 1370 разделе III «Капитал и резервы».

Строка позволяет рассчитать чистую прибыль. Для этого используется следующая формула:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль.

Приведенная выше формула используется, если компания не выплачивала дивиденды в текущем периоде, в противном случае чистая прибыль будет рассчитываться по немного более сложной формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д,

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль;

- Д — размер дивидендов.

Также есть другой способ получить данные о чистой прибыли в балансе. Для этого используются данные строки 2400 «Чистая прибыль (убыток)».

Чистая прибыль предприятия

Чистая прибыль предприятия — это один из самых главных показателей эффективности и рентабельности его работы. Он отражает, насколько результативно компания ведет деятельность, распоряжается имеющимися активами, насколько быстрый и стабильный ее рост и повышение привлекательности для инвесторов.

Важно различать понятие чистой прибыли и дохода. Если доход отражает всю денежную массу, задействованную в производстве, то чистая прибыль — это та сумма, которую компания получила после вычета всех издержек и расходов

Т.е. можно сказать, что чистая прибыль — это одна из составляющих дохода. На приведенной ниже диаграмме это изображено очень наглядно:

После получения чистая прибыль может быть использована в четырех направлениях:

- Смета расходов при дальнейшем производстве или увеличения его объемов.

- Фонд накопления (для модернизации производства, фонд социального развития, резервный фонд).

- Фонд потребления (премии сотрудникам, улучшение условий труда).

- Выплата дивидендов акционерам.

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Анализ чистой прибыли

Для анализа чистой прибыли используются горизонтальный и вертикальный методы, читайте о них здесь. При горизонтальном анализе показатели ЧП за отчетный год сравниваются с показателем предыдущего периода. Рассмотрим динамику изменения чистой прибыли за 3 года на примере ПАО «КАМАЗ».

| Показатель | 2017 г. | 2018 г. | Изменение | 2019 г. | Изменение |

| ЧП, млн. р. | 3 445 | 1 588 | – 1 857 | – 1 995 | – 3 583 |

Согласно отчету ПАО «КАМАЗ» за 3 последних года наблюдается снижение показателя. В 2018 году по сравнения с 2017 годом размер ЧП уменьшился на 1 851 млн. рублей. За 2019 год компания получила убыток, а показатель снизился на 3 583 миллиона рублей (по сравнению с 2018 годом).

Для выявления доходов и расходов, повлиявших на размер чистой прибыли, можно также провести вертикальный анализ. В нем определяют уровень влияния каждой составляющей на итоговый результат.

Горизонтальный анализ всех составляющих дает следующую картину:

| Показатель | 2019 г. | 2018 г. | Изменение |

| Валовая прибыль | 21 391 | 21 351 | 40 |

| Коммерческие расходы | – 7 909 | – 6 470 | – 1 439 |

| Общие и административные расходы | – 11 194 | – 10 496 | – 698 |

| Расходы на исследования и разработки | – 1 067 | – 721 | – 346 |

| Доля в ассоциированных компаниях и совместных предприятиях | 955 | 857 | 98 |

| Прочие доходы | 3 751 | 2 351 | 1 400 |

| Прочие расходы | – 1 580 | – 2 122 | 542 |

| Финансовые доходы | 2 253 | 4 297 | – 2 044 |

| Финансовые расходы | – 7 958 | – 6 794 | – 1 164 |

Как видно из отчета ПАО «КАМАЗ», его валовая прибыль, т.е. доход от основной деятельности, увеличился на 40 миллионов рублей. Но в итоге предприятие получило убыток. Это произошло из-за увеличения операционных расходов, а именно – коммерческих расходов на 1 439 млн., общих расходов на 698 млн., затрат на исследования и разработки на 346 млн. р.

С другой стороны, увеличился доход от участия в ассоциированных и совместных компаниях на 98 миллионов, а также прочие доходы на 1 400 млн. Снизились прочие расходы на 542 млн. Однако финансовая деятельность за текущий период была неэффективна, т.к. доходы в этой сфере снизились на 2 044 млн., а расходы увеличились на 1 164 миллиона рублей.

Примечания

1. Можно сделать вывод, что получение прибыли от основной деятельности еще не гарантирует чистую прибыль компании. На ее размер влияют абсолютно все сферы деятельности предприятия. Неэффективная финансовая или операционная деятельность также способна привести к убыткам.

2. Однако возможна и обратная ситуация, когда основная деятельность убыточна, но по итогу периода предприятие получает ЧП за счет операционной или финансовой деятельности. Такая ситуация значительно хуже, т.к. операционная и финансовая прибыль являются лишь дополнительными доходами, не гарантирующими стабильность работы компании.

К тому же получение убытка от основного вида деятельности свидетельствует о превышении затрат на производство над стоимостью реализации продукции. По-простому это значит, что такая компания плохо ведет свой бизнес, хотя делать выводы по одному убыточному году преждевременно.

3. Еще один важный момент касается сравнения чистой прибыли различных компаний. К примеру, если Газпром за последний год увеличил показатели ЧП на 40%, а компания Яндекс только на 10%, это еще не говорит о том, что внутренний менеджмент первой компании стал эффективнее. Компании ведут совершенно разный бизнес и в первом случае рост ЧП может быть вызван лишь повышенным мировым спросом на нефть и газ. Так что сравнивать нужно компании с похожим бизнесом, желательно находящихся в одной и той же стране.

Выводы

Чистая прибыль компании отражает ее эффективность работы за отчетный период. Размер ЧП влияет на кредитный рейтинг, стоимость акций, перспективы развития, выплату дивидендов и другие аспекты жизни предприятия.

ЧП анализируют все пользователи финансовой отчетности. Чем выше чистая прибыль, тем перспективнее компания в глазах акционеров, кредиторов, инвесторов и прочих контрагентов.