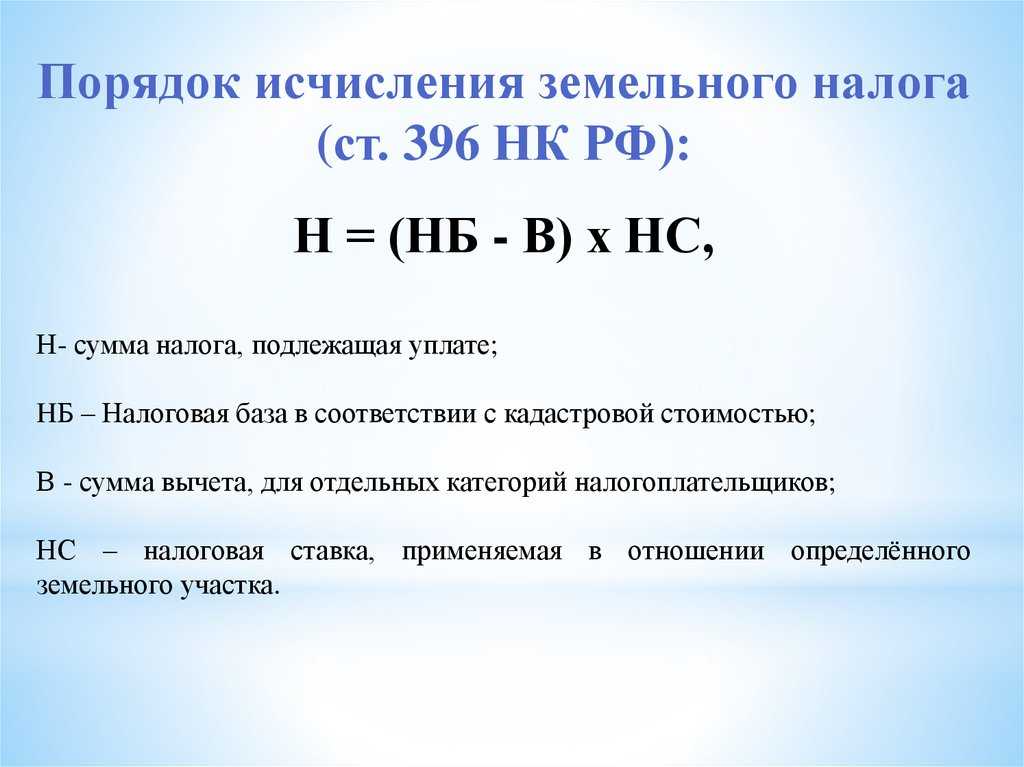

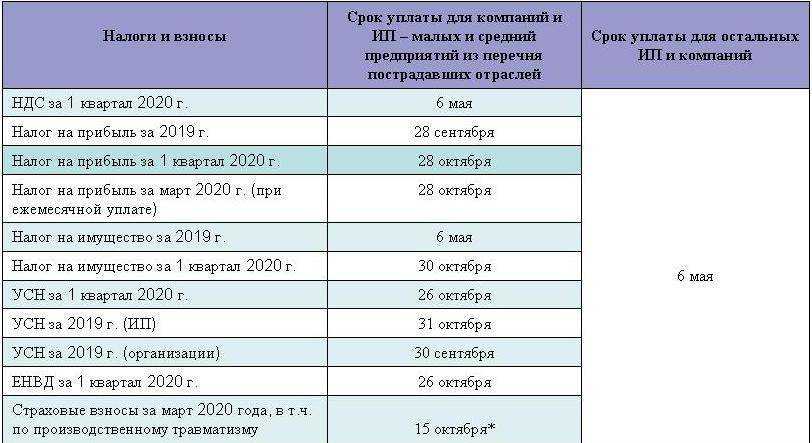

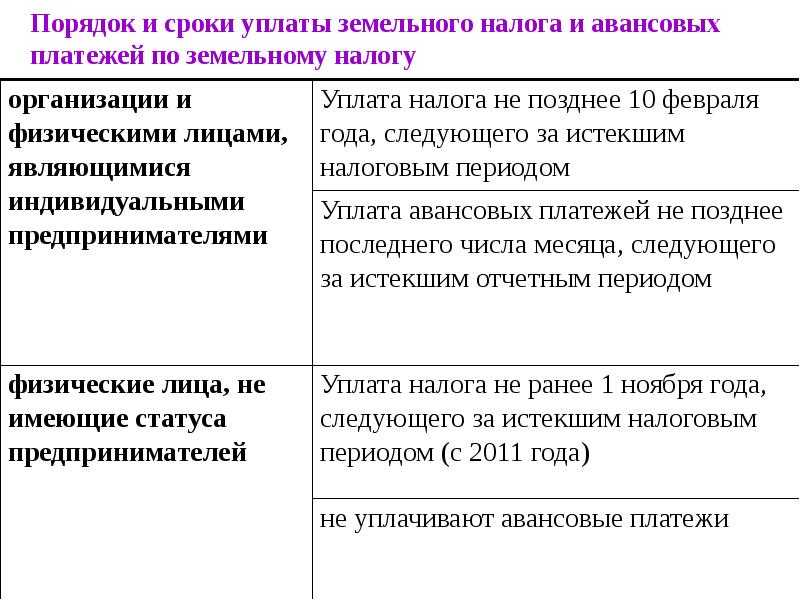

Порядок уплаты земельного налога

Срок уплаты земельного налога зависит от того, установлены ли в муниципальном образовании отчётные периоды: первый, второй, третий кварталы. Если да, то по окончанию каждого отчётного периода надо перечислить авансовый платёж (¼ годовой суммы). Если нет, то налог платят один раз в год.

Земельный налог входит в состав ЕНП, поэтому исчисленную сумму перечисляют вместе с другими платежами. Крайний срок уплаты – 28-ое число соответствующего месяца.

| Платеж | Крайний срок уплаты |

|---|---|

| Аванс за первый квартал | 29 апреля 2024* |

| Аванс за второй квартал | 29 июля 2024* |

| Аванс за третий квартал | 28 октября 2024 |

| Налог по итогу 2023 года | 28 февраля 2025 |

* перенос из-за выходного дня

В 2024 году есть два способа оформления расчётов с бюджетом:

- с подачей уведомления и зачисления конкретного налога в составе единого налогового платежа (ЕНП);

- платёжным поручением без уведомления по отдельному налогу.

Чем отличаются эти способы? В первом случае налогоплательщик до того, как деньги будут перечислены в составе ЕНП, должен направить уведомление с исчисленными суммами. Сделать это надо не позже 25-го числа.

Например, организация работает на УСН Доходы, и у неё есть земельный участок (авансовые платежи в муниципальном образовании установлены). По окончании второго квартала надо заплатить:

- аванс по УСН в размере 33 000 рублей;

- аванс по земельному налогу в размере 14 000 рублей;

- НДФЛ с работников в размере 118 000 рублей.

До 28 июля для расчётов с бюджетом компания должна перечислить общую сумму 165 000 рублей. А чтобы ИФНС знала, по каким налогам происходит оплата, надо не позже 25 июля направить уведомление (по форме из приказа ФНС от 02.11.2022 N ЕД-7-8/1047@).

В уведомлении указывают сумму, отчётный (налоговый) период и КБК для каждого налога, сбора взноса. Затем оформляется одно платёжное поручение на КБК единого налогового платежа (182 0 10 61201 01 0000 510).

Можно воспользоваться вторым способом, без отдельного уведомления, сразу указав в платёжке КБК для земельного налога. Но здесь есть свои особенности. Во-первых, такое платёжное поручение надо направить не 28-го числа, а не позже 25-го, потому что оно заменяет собой уведомление об исчисленных суммах. Во-вторых, если компания хотя бы раз уже проводила расчёты с бюджетом первым способом, то перейти на оплату без уведомления уже нельзя.

Декларации по земельному налогу для организаций отменили, но рекомендуется сопровождать расчёт налоговых платежей бухгалтерской справкой. Это поможет сравнить суммы, самостоятельно рассчитанные организацией, с данными ФНС.

Сообщение от налоговой инспекции придёт в течение шести месяцев после крайнего срока уплаты налога, то есть до 1 сентября. Если эта сумма совпадает с той, которую компания исчислила и заплатила, то всё в порядке. Если окажется, что по налогу обнаружена недоимка, с которой налогоплательщик согласен, надо незамедлительно её погасить.

Но иногда налогоплательщик считает, что его расчёт верный, а ошибается ФНС. В таком случае надо в течение 10 дней направить в налоговую соответствующие пояснения (форма утверждена приказом ФНС от 30.03.2022 № ЕД-7-21/247@).

Земельный налог за 1 квартал 2023 года — расчет и уплата

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

-

Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

-

Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Основные понятия

Взымание земельного сбора с физических лиц осуществляется в пользу органов самоуправления, принадлежащих непосредственно к той территории, на которой располагается конкретный земельный надел. Для того, чтобы за землю необходимо было уплачивать сбор, потребуется соблюдение следующих условий:

- участок должен находиться в собственности;

- земля должна принадлежать на правах постоянного пользования, относящегося к бессрочному;

- участок должен относится к владению, наследуемому пожизненно.

Общие положения о земельном налоге согласно 31 гл. Налогового кодекса РФ

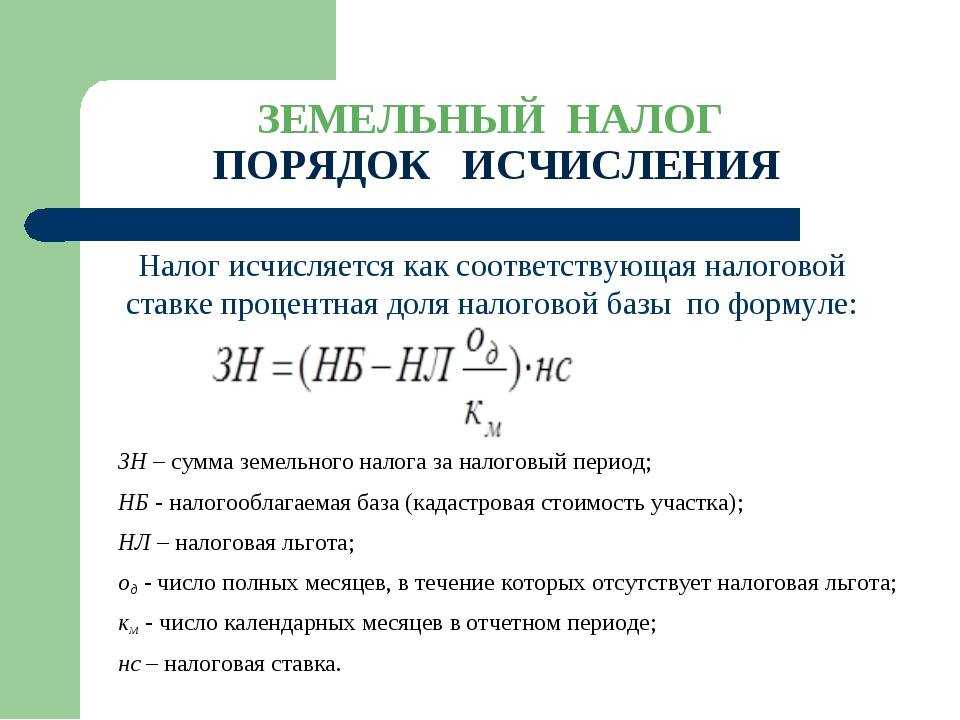

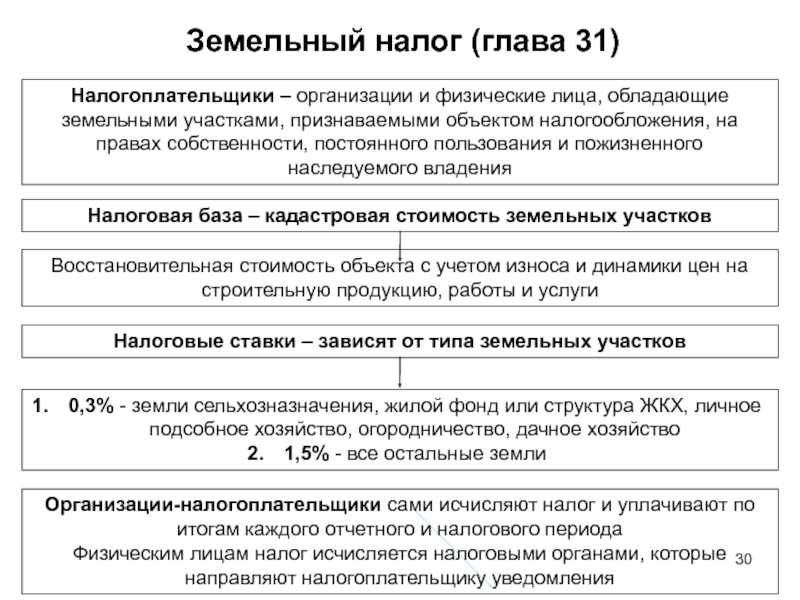

Общие положения о земельном налоге согласно 31 гл. Налогового кодекса РФ

Проведение расчетов находится в ведении налоговой инспекции, которая для вычисления итоговой к уплате суммы опирается на действующие нормативные акты и внедренные методики расчетов.

Законодательным актом, регулирующим порядок оплаты земельного сбора, является Налоговый кодекс РФ (глава 31). Именно он определяет все нормы и порядки исчисления, а также указывает возможность установления льгот и определяет нюансы уплаты в частных случаях.

Получение информации о необходимой к оплате сумме в большинстве случаев происходит с помощью налогового уведомления, которое должно выдаваться непосредственно по месту уплаты сбора (отделение УФНС).

Уведомление о расчете земельного налога

Уведомление о расчете земельного налога

Подобные уведомления подлежат направлению по адресам налогоплательщиков в срок не позднее, чем за 30 дней до окончания времени его обязательной уплаты.

В том случае, если у собственника участка будут иметься основания для перерасчета налога (по причине наличия льгот или неверно произведенных расчетов налоговым органом и т.д.), он имеет право подать заявление на проведение перерасчета.

Со скольки лет накладывается обязательство оплаты?

На практике для того, чтобы иметь возможность стать собственником имущества (в данном случае земельного надела) необходимо достигнуть совершеннолетия. По факту же в пределах Российской Федерации нередко случается, что владельцем земли становится ребенок.

Такая ситуация может возникнуть по причине оформления дарственной (такая сделка допускается даже по отношению к несовершеннолетним) или же вступления в наследство (как вариант получения свидетельства о праве на него).

На законодательном уровне фактическую уплату земельного сбора в таких случаях вменяют другим лицам, к которым могут относиться:

- родители ребенка (как родные, так и усыновившие его);

- опекуны;

- законные представители.

Если несовершеннолетнее лицо, являясь собственником земельного участка, находится на воспитании в специализированном учреждении, в таком случае при наличии определенных условий, прописанных в Налоговом кодексе, может иметь место полное освобождение от перечисления средств в бюджет РФ до достижения совершеннолетнего возраста.

Уведомление уже автоматически будет отсылаться одному из родителей собственника или его представителю (при наличии законных оснований).

Изменения по земельному налогу с 2024 года

Порядок и срок уплаты земельного налога в 2024 году

Как посчитать по кадастровой стоимости?

Для того, чтобы узнать эту стоимость, следует лично обратиться в территориальное отделение Росреестра, либо запросить сведения на их официальном сайте. Также можно ее узнать онлайн по кадастровому номеру или адресу.

Далее следует узнать, не принимались ли местными органами власти процентные ставки, отличные от максимальных и прописанных в НК РФ (0.3% и 1.5%). Если да, то выяснить их размер, и использовать при расчёте земельного налога.

Если нет, значит используем вышеупомянутые 0.3 или 1.5%, в зависимости от категории вашей земли. Эти же цифры будут взяты за основу и в наших примерах.

Стандартная формула расчёта

По умолчанию, если у вас нет никаких льгот, применяется следующая формула:

КС*ПС=ЗН

Условные обозначения:

- КС – кадастровая стоимость;

- ПС – процентная ставка;

- ЗН – земельный налог.

Приведём пример: допустим, что кадастровая стоимость вашей земли на первое число текущего года составляет 2 350 000 рублей. Процентная ставка – 0.3%.

2 350 000*0.3%=7050

Для расчета земельного налога можно также воспользоваться онлайн калькулятором, достаточно знать кадастровый номер участка, стоимость при этом берется из базы автоматически. Вводим все цифры в нужные поля и получаем результат.

На этом конкретном примере, показанном на фото, указаны данные без учёта каких-либо льгот. О льготах поговорим чуть ниже.

Как считать авансовый налог?

В том случае, если по местному законодательству вы обязаны платить налог поквартально, то используется следующая формула:

КС*ПС/4 = ЗН

2350000*0.3%\4 = 1762,5

То есть, кадастровую стоимость, помноженную на процентную ставку нужно разделить на 4 – число кварталов в году.

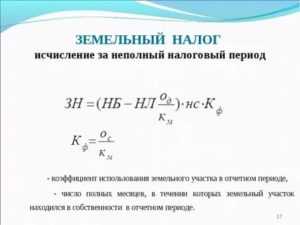

Неполный налоговый период

Чтобы рассчитать земельный налог используется сумма, которая равна кадастровой стоимости на первый день текущего календарного года. Если земля приобретена недавно, и вы не владели ей полный год, то берётся сумма КС, которая была обозначена в момент оформления земли в собственность.

Соответственно, в этом случае и сам налог будет меньше, так как при его расчёте будет учитываться дополнительный коэффициент, равный соотношению фактического количества месяцев, в течение которых вы владели землёй, к 12 (кол-во месяцев в году).

К примеру, вы приобрели участок в мае. Следовательно, вы владели землёй 8 месяцев. В этом случае формула будет выглядеть следующим образом:

КС*ПС*(8/12)

Используя данные предыдущего примера, мы получим:

2350000*0.3%*(8/12) =4700

Формула подсчёта с учётом льгот

С учётом льготы получается следующая формула:

(КС*- 10000) *ПС = ЗН

Получаем:

(2350000 – 10000) *0.3 = 7020

Тот же результат получается и на онлайн-калькуляторе.

Кому положены льготы?

Помимо необлагаемых налогом земель, которые были описаны выше, льгота в размере 10000 рублей необлагаемой налогом суммы предоставляется ряду граждан РФ, а именно:

- Ветераны и инвалиды боевых действий – ВОВ, Афганистан, Чечня и пр.;

- Герои России и СССР;

- Инвалиды 1-й и 2-й групп;

- Чернобыльцы;

- Лица, имеющие отношения к испытанию ядерного оружия, в том числе и страдающие лучевой болезнью.

Если изменилась кадастровая стоимость

Кадастровая стоимость не является незыблемой величиной, и может время от времени измениться по ряду причин:

- При кадастровой оценке или в составлении кадастрового паспорта изначально была допущена ошибка и требует исправления;

- Была изменена категория пользования;

- Были изменены границы и общая площадь участка;

- Землевладелец оспорил в суде рыночную стоимость земли и суд удовлетворил иск;

Перерасчёт ЗН в таком случае осуществляется 1-го января того года, когда была изменена КС, но не раньше, чем с даты регистрации в ЕГРН. То есть применить новые значения можно уже в текущем году.

Формула расчёта ЗН при изменении КС остаётся прежней, нужно лишь применить новую сумму при перерасчёте.

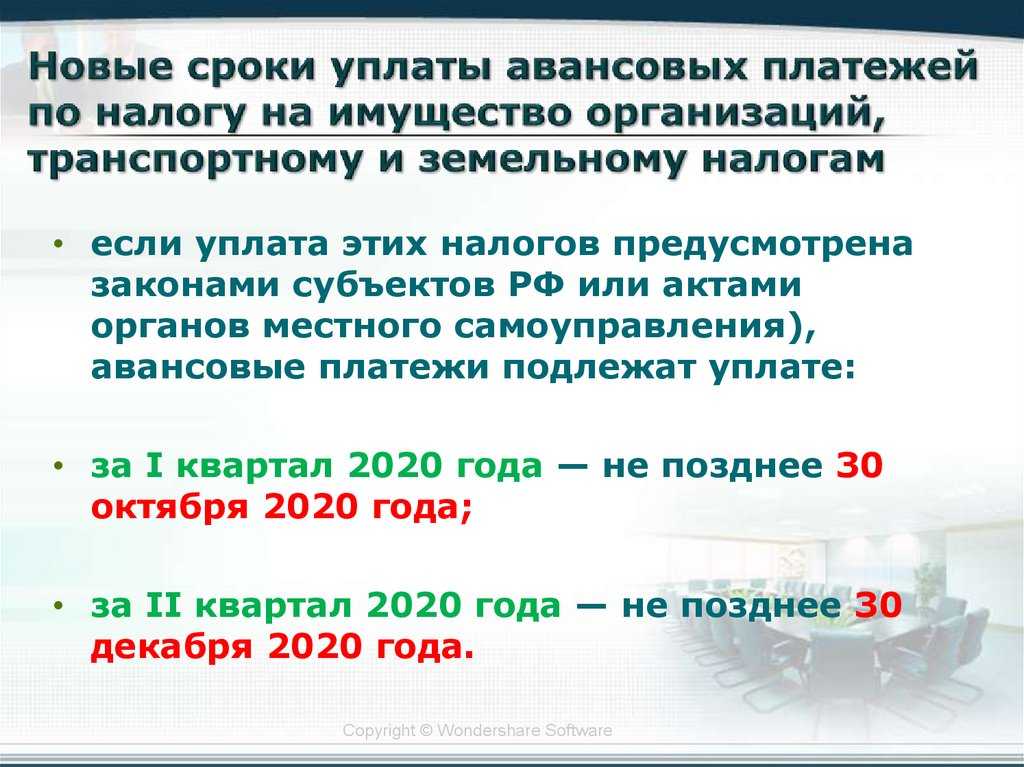

Срок уплаты земельного налога за 4 квартал 2023

В 2023 году в связи с вводом единого налогового счёта и единого налогового платежа изменились сроки уплаты бюджетных платежей, в т.ч. и по земельному налогу:

- авансовые платежи — не позднее 28-го числа месяца, следующего за отчётным кварталом (за 1 квартал — до 28 апреля, за 2 — до 28 июля, за 3 — до 28 октября);

- годовой платёж — до 28 февраля следующего года.

Компании должны будут уплатить земельный налог за 4 квартал 2023 года до 28 февраля 2024 года — это среда, поэтому переносов на следующие дни не будет.

При этом право устанавливать отчётные периоды по таким налогам остались у регионов и муниципалитетов. Поэтому, если в конкретном муниципальном образовании не применяется авансовая система платежей по земельному налогу, его нужно платить только один раз — за весь год.

Как рассчитать земельный налог за 2019 год в 2020 году (пример)?

Как рассчитать земельный налог? Такой вопрос может возникнуть не только сразу после приобретения земельного участка, но и в процессе дальнейшего пользования им. В этой статье на конкретном примере мы покажем, как рассчитать земельный налог.

Кто должен платить земельный налог и от чего зависит его сумма?

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Расчет земельного налога по кадастровой стоимости на примере

Как посчитать земельный налог с учетом льготы

Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

Итоги

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2019 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты.

Далее рассмотрим порядок расчета земельного налога для юрлица.

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог за 2019 год? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ), информацию о которой можно узнать:

- из публичной кадастровой карты на сайте Росреестра;

- непосредственно в Росреестре, послав туда письменный запрос;

- из кадастрового паспорта участка или из свидетельства, полученного при регистрации права на землю, если регистрация такого права осуществлена в текущем налоговом году.

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент Кв рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Другой коэффициент (Ки) должен применяться, если в течение года происходит изменение кадастровой стоимости.

Как рассчитывается налог в этом случае, читайте в статье «Расчет земельного налога при изменении кадастровой стоимости».

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог. Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год — как рассчитать и когда платить?». Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год — как рассчитать и когда платить?»

Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год — как рассчитать и когда платить?».

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

Сдать декларацию по земельному налогу за 2019 год компаниям нужно не позднее 03.02.2020 (перенос с субботы 1 февраля) — п. 3 ст. 398 НК РФ.

Налоговые льготы на землю по Москве и ее области

Для садоводческих кооперативов (СНТ) в Москве и ее области существуют ряд налоговых льгот, которые могут значительно уменьшить размер платежей за землю. Чтобы воспользоваться этими льготами, необходимо оформить свой участок в СНТ в установленном порядке.

В Москве и области существуют три основных вида земли, которые могут быть оформлены в СНТ:

- Земля сельскохозяйственного назначения;

- Земля населенных пунктов (сельских территорий);

- Земля особо охраняемых территорий.

Принцип начисления земельного налога для СНТ основан на следующих правилах:

- Налоговая ставка составляет 0% для земель сельскохозяйственного назначения и земель особо охраняемых территорий.

- Налоговая ставка для земель населенных пунктов определяется региональными органами власти и может быть разной для разных регионов.

Для уплаты земельного налога СНТ обычно используется принцип сбора платы с каждого участка. Однако, в некоторых случаях возможна совместная уплата налога всеми членами СНТ.

Примеры льготных зон в Москве и области:

Тип земли

Процент льготы на земельный налог

Распространяется на СНТ?

Земля сельскохозяйственного назначения

100%

Да

Земля населенных пунктов

50%

Зависит от региона

Земля особо охраняемых территорий

100%

Да

Таким образом, размер и условия налоговых льгот на землю в Москве и ее области могут варьироваться в зависимости от региона. Обратитесь в местные налоговые органы, чтобы узнать подробности и рассчитать размер налога для вашего участка.

Информация о налоговых льготах в Москве

В Москве, как и во многих других регионах России, установлены особые налоговые льготы для граждан, владеющих участками земли в СНТ.

Кто платит налог в Москве?

- Налог на землю в Москве платится за земельные участки в СНТ.

- Налог платят владельцы участков, находящихся на территории СНТ, независимо от их категории получателя.

- За уплату налогов отвечают сами садоводы или дачники, которые являются собственниками земли.

Как распространяется налоговая льгота в Москве?

Какие виды льгот существуют в Москве?

- Пенсионеры и инвалиды могут воспользоваться льготами и получить освобождение от уплаты налога.

- Также существуют льготы для многодетных семей и группы граждан, занимающихся сельским хозяйством или садоводством, но на более мелких участках.

Как узнать о наличии льгот в Москве и рассчитать их размер?

Для узнавания наличия льгот и расчета их размера необходимо обратиться в соответствующие органы исполнительной власти, ответственные за уплату земельного налога. Конкретные правила и процедуры можно уточнить в налоговых органах Москвы.

Как рассчитать налог на землю: инструкция и реальные примеры

Чтобы правильно рассчитать земельный налог, нужно учесть 3 фактора:

- Какова кадастровая стоимость земли.

- К какой категории принадлежит земля.

- Как долго земля находится в собственности в отчетном году (весь год или несколько месяцев).

Кадастровая стоимость земли

Узнать такую информацию можно несколькими способами:

- Личное обращение в местное отделение Росреестра (Кадастровой палаты) – нужно заказать выписку из ЕГРН. Она изготавливается в течение 3 рабочих дней. Чтобы ее получить, необходимо взять паспорт и документы на землю. На месте оплачивается госпошлина в сумме 400-500 рублей (разная по разным регионам). Такой документ не только содержит информацию о стоимости, но также удостоверяет, что участок не состоит в обременении (залог, арест, судебные претензии третьих лиц и т.п.).

- Если нет возможности ехать в ведомство, можно отправить копии всех документов по почте и вложить опись, в которой описать количество документов, название и вид (оригинал или копия).

- Наконец, если нужно просто получить сведения о стоимости участка, сделать это можно онлайн, зайдя на сайт Росреестра и введя данные по своему участку (номер нужно взять из кадастрового паспорта)

Категория земли

Чтобы узнать категорию земли (например, в случае с дачами часто это «земля населенных пунктов»), а также вид использования, можно использовать 2 возможности:

- Заказать выписку из ЕГРН.

- Уточнить в кадастровом паспорте на свой земельный участок (на рисунке выделено красным).

Благодаря этой информации можно определить налоговую ставку: в большинстве случаев она будет 0,3% от кадастровой стоимости, а иногда – 1,5%.

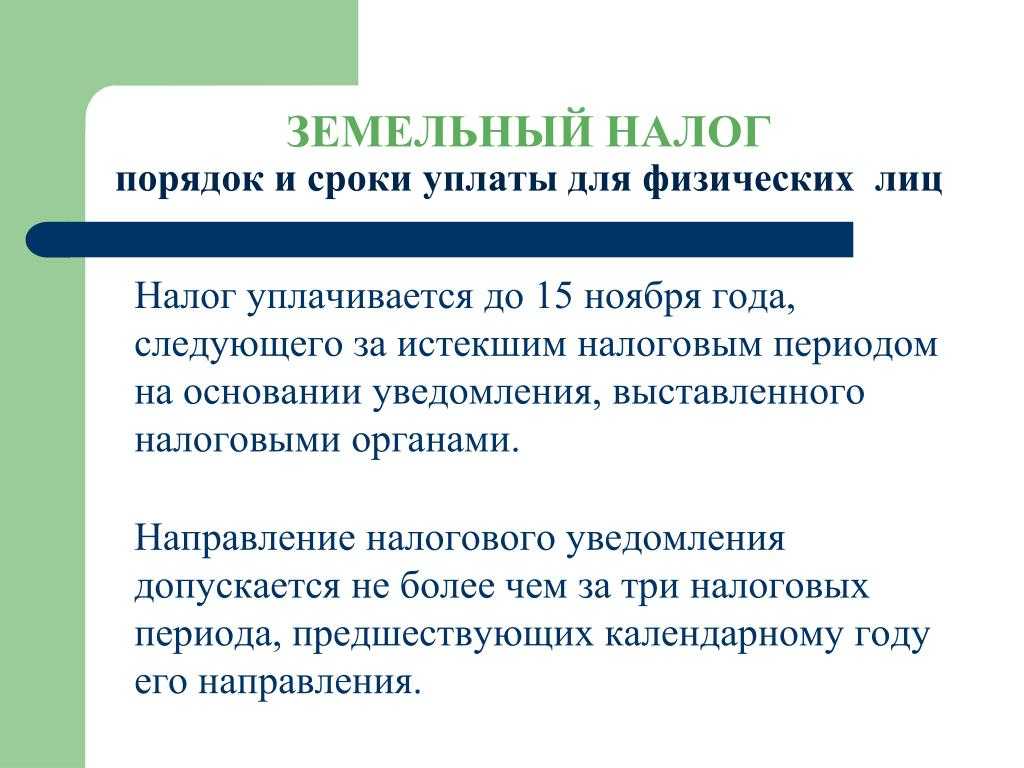

Срок владения участком

Этот параметр нужно учесть только тем владельцам, которые приобрели участок менее года назад. Отчетный (налоговый) период составляет предыдущий календарный год с 1 января по 31 декабря. При этом для оплаты земельного налога физическое лицо учитывает только количество полных месяцев владения.

Формула расчета земельного налога

Таким образом, общая формула, по которой можно рассчитать величину налога на землю, определяется простым произведением кадастровой стоимости на ставку (обычно 0,3%):

А в случае с недавно приобретенным земельного участком нужно сделать пересчет на количество полных месяцев владения. При этом отсчет начинается с того дня, когда участок был зарегистрирован на собственника в Росреестре (т.е. дата реальной покупки, оплаты и подписания договора в данном случае не играет роли).

Примеры расчета

Все примеры оплаты сводятся к 2 случая:

- За полный год: участок был приобретен в 2017 году. В 2024 году плательщик должен внести налог за полный 2018 год. Кадастровая стоимость составляет 2,5 млн рублей. Земля относится к категории «земли населенных пунктов», предназначена только для личного хозяйства (дача). Поэтому ставка 0,3%. Соответственно, земельный налог составит 0,3%*2,5 млн = 7500 рублей.

- За неполный год: участок был куплен в мае 2016 года, а сделка зарегистрирована в Росреестре 1 июня 2016 года. Кадастровая стоимость 2,5 млн рублей, категория «земли населенных пунктов», назначение – для личного хозяйства. Соответственно, в текущем 2017 году гражданин обязан уплатить только за полные месяцы пользования (6 месяцев начиная с июля 2016 года). Налог составит: (0,3%*2,5млн/12 месяцев)*6 месяцев = 3750 рублей.