Коэффициенты платежеспособности предприятия

Для чего он нужен и что обозначает

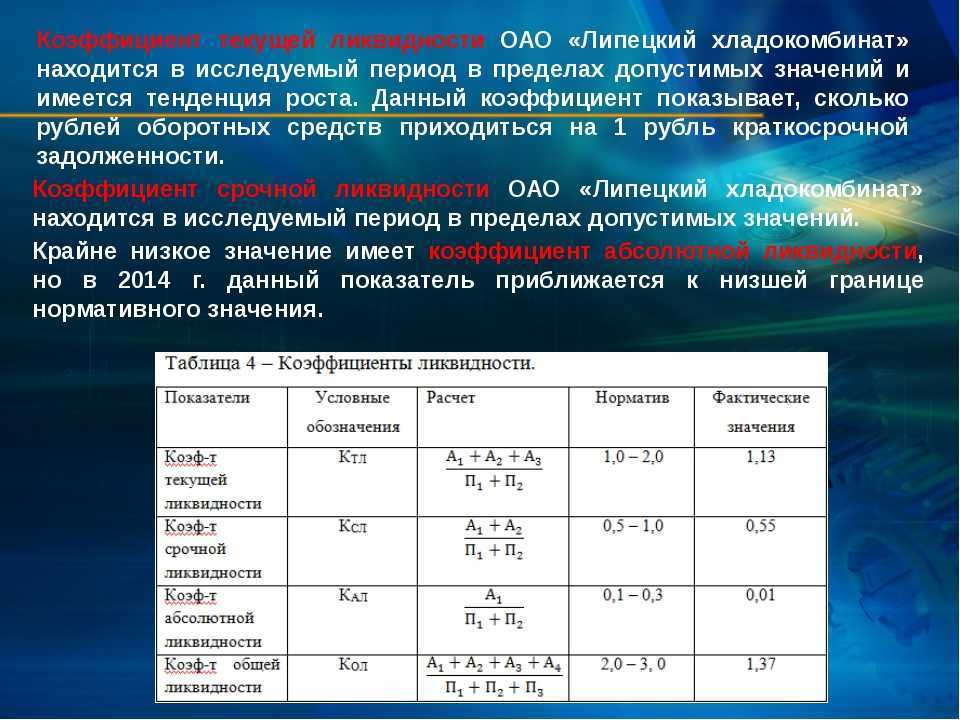

Разберемся, что обозначают полученные в примерах значения коэффициента. Очевидно, что более высокое значение коэффициента означает и более прочное финансовое положение. Нормальным в настоящее время считается показатель равный или более 1 (хотя отдельные источники предлагают брать как норму значение 0,8).

Он свидетельствует, что стоимость активов, которые можно быстро и (или) в скором времени реализовать, покрывает объем текущих обязательств компании либо превышает их.

Если показатель ниже, значит, компания может не успеть погасить текущую задолженность в короткий промежуток времени. Полученный в расчете коэффициент 1,91 свидетельствует о прочном финансовом положении. «Быстрые» активы покрыли текущие обязательства почти в два раза.

Говоря о полученных динамических значениях показателя из примера, отметим, что они высоки, как на начало года, так и на конец, хотя к концу года и произошло некоторое снижение (соответственно 5,16 и 4,18).

Текущие обязательства покрыты соответствующим видом активов в несколько раз. На первый взгляд, это положительный фактор. В то же время значение, превышающее 3, может свидетельствовать, например, о росте краткосрочной дебиторской задолженности, неэффективной работе финансовой службы с должниками, небрежно составленном бухгалтерском балансе, о проблемах в первичном учете активов компании.

Кроме того, большой объем денежных средств, находящихся не в обороте, а в кассе или на счетах, говорит о замедленном, неэффективном их использовании. В конечном итоге такая финансовая политика снижает прибыль компании.

Уменьшает коэффициент объем задействованных кредитных ресурсов, займов, обязательств перед контрагентами сроком менее года. Качество информации при определении коэффициента играет решающую роль. Так, недопустимо включать в расчет безнадежную дебиторскую задолженность, вложения в ценные бумаги, если быстрая ликвидность их представляется сомнительной; другие данные по активам, быстрая ликвидность которых подвергается сомнению.

Тезисно

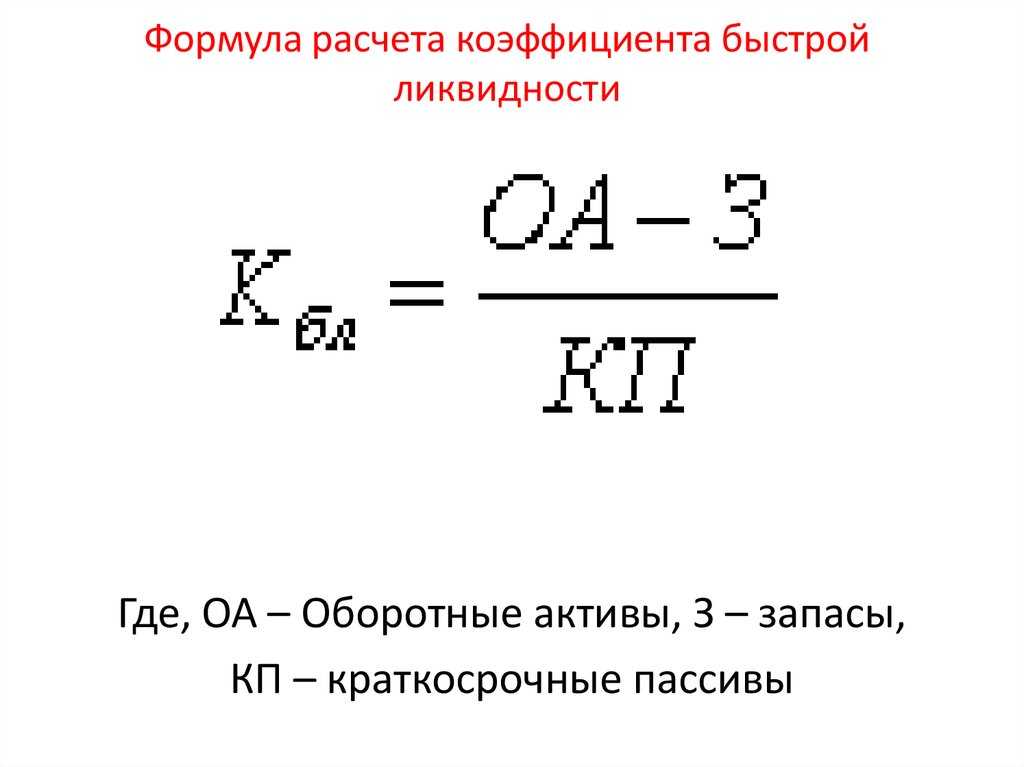

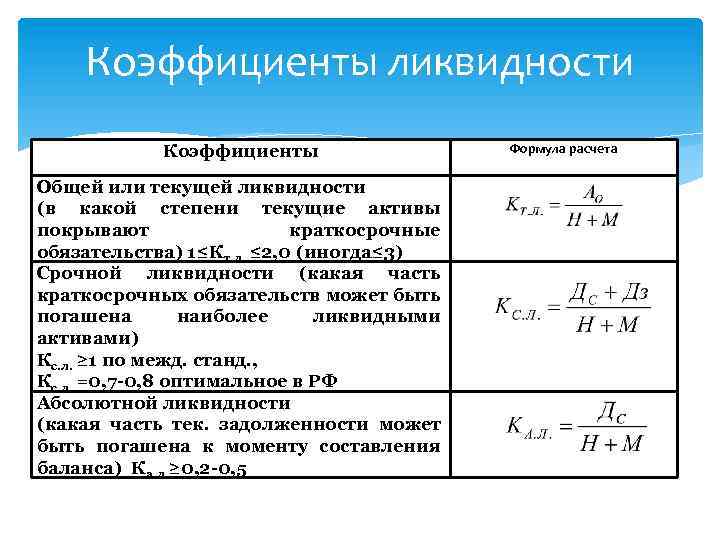

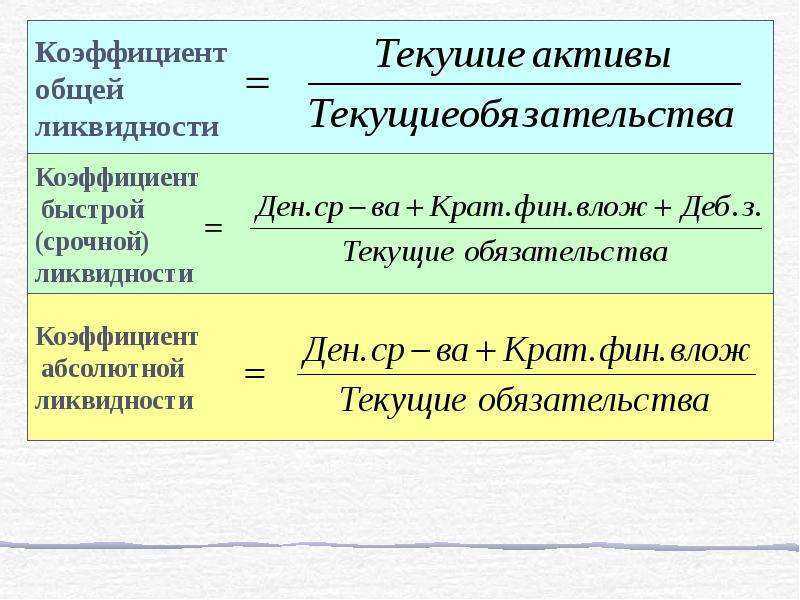

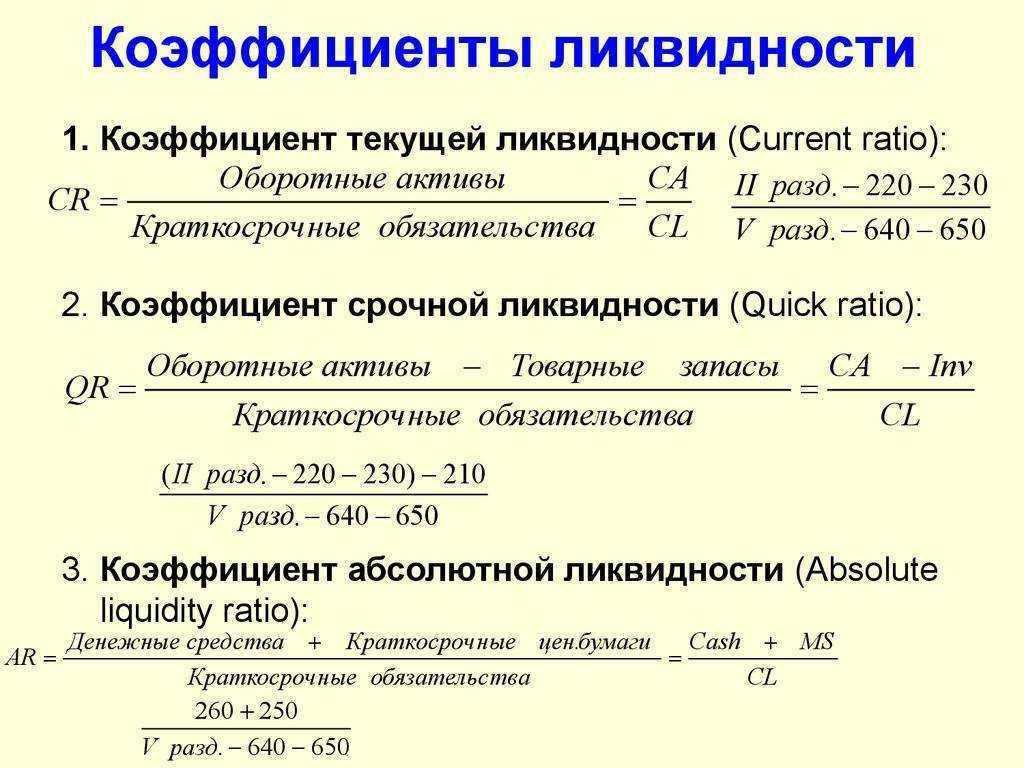

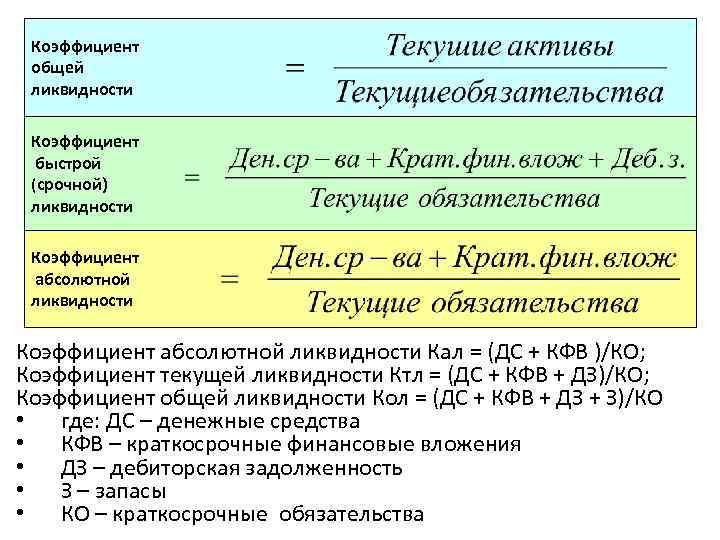

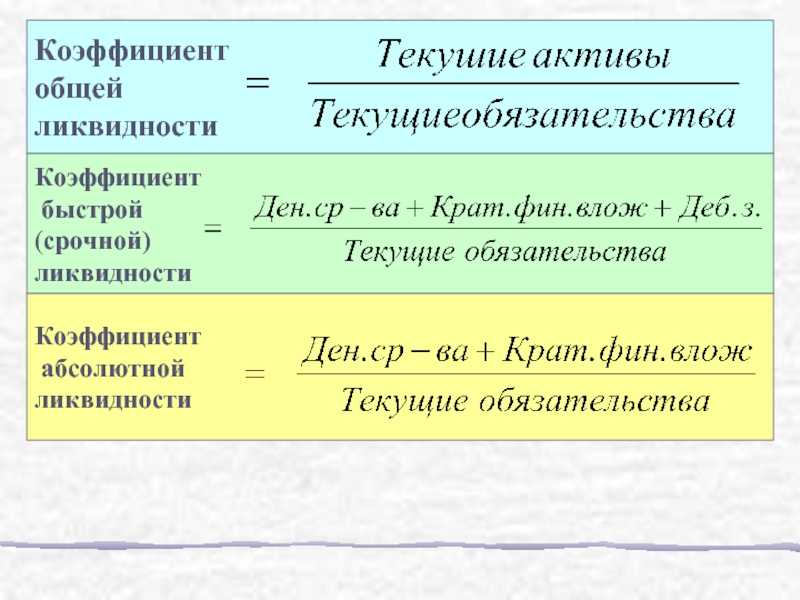

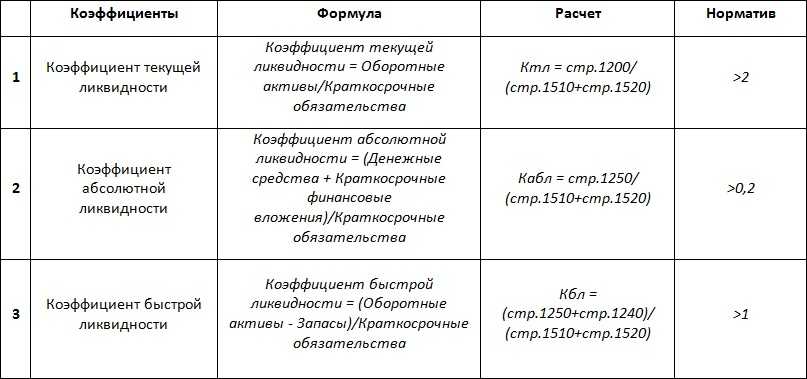

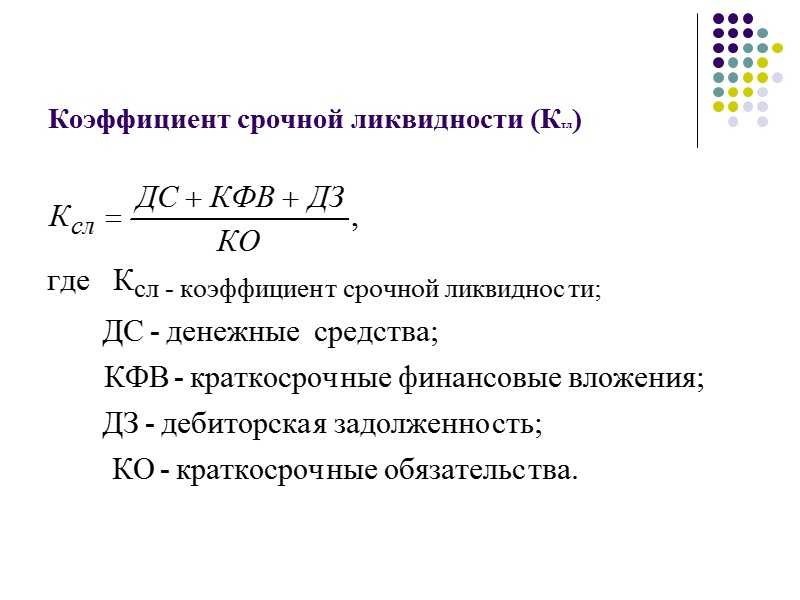

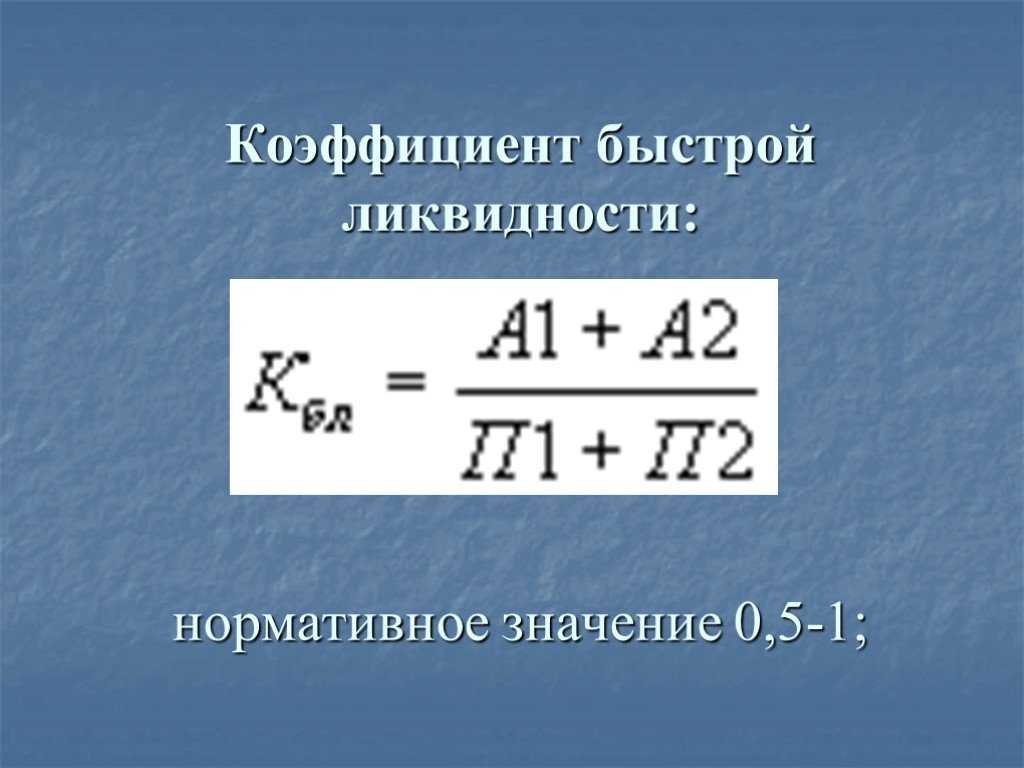

- Коэффициент срочной ликвидности – один из важнейших финансовых показателей работы компании. Он исчисляется как отношение суммы быстроликвидных и высоколиквидных активов к текущим обязательствам. Расчет ведут по данным бухгалтерского баланса.

- В зависимости от целей анализа показатель исчисляют за определенный период либо в динамике: на начало и конец периода; за несколько лет. Он демонстрирует, во сколько раз «быстрые» активы покрывают текущие обязательства компании.

- Положительным считается значение, равное единице или превышающее ее. Значение, превышающее 3, может свидетельствовать о неэффективном использовании активов, замедлении их оборачиваемости, плохой работе с дебиторской задолженностью; ниже 1 — о высокой зависимости компании от краткосрочных кредитов и займов, не покрытых соответствующими ресурсами.

Платёжеспособность

Значение показателя – что дает расчет QR?

Коэффициент быстрой ликвидности демонстрирует уровень платежеспособности компании в среднесрочном периоде. В этом случае можно предположить – чем он выше, тем более состоятельной является фирма. Однако на практике дело обстоит иначе.

- Во-первых, нормальное значение показателя несколько отличается у разных отраслей. Например, для услуг репетитора нормальным будет значение 1,5, которое при этом близко к коэффициенту текущей ликвидности (ввиду незначительных товарно-материальных запасов). Для крупного машиностроительного завода достаточным будет QR больше 1.

- Во-вторых, чрезмерно высокий Кбл свидетельствует о том, что компания недополучает прибыль, поскольку она неэффективно использует заемные источники финансирования своей деятельности.

Важный момент! Если Quick Ratio у компании из любой отрасли становится меньше 0,7, то это говорит о существовании риска потери платежеспособности: ликвидные активы перестают покрывать краткосрочные обязательства фирмы.

|

Значение |

Последствия |

|---|---|

|

До 0,7 |

Кредиты выдаются под высокий процент при наличии существенного залогового имущества; существует риск потери инвесторов |

|

От 0,7 до 1,0 |

Оптимальная платежеспособность, создающая возможности для привлечения дополнительных сумм за счет кредитов и инвестиций |

|

Свыше 1,0 |

Ускоряется оборачиваемость собственных средств, вложенных в запасы; улучшается платежеспособность предприятия |

Характеристика показателя

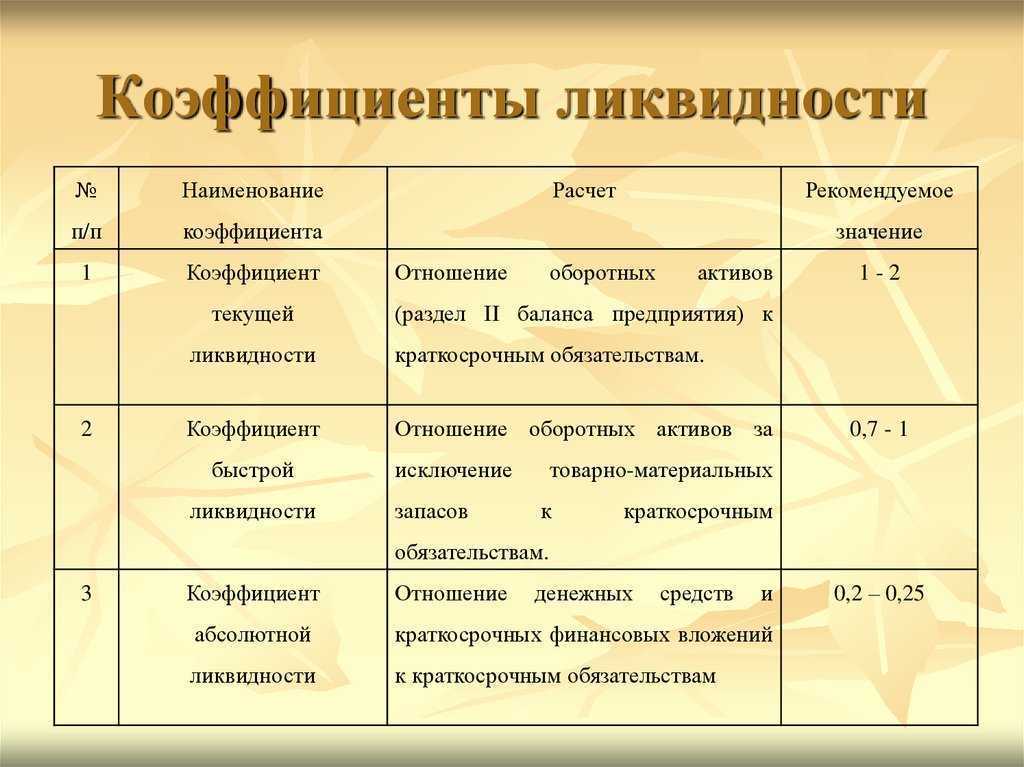

Показатели ликвидности, выраженные в коэффициентах, рассчитываются на основании данных об имуществе компании. Они отвечают на вопрос, как быстро можно продать то или иное имущество.

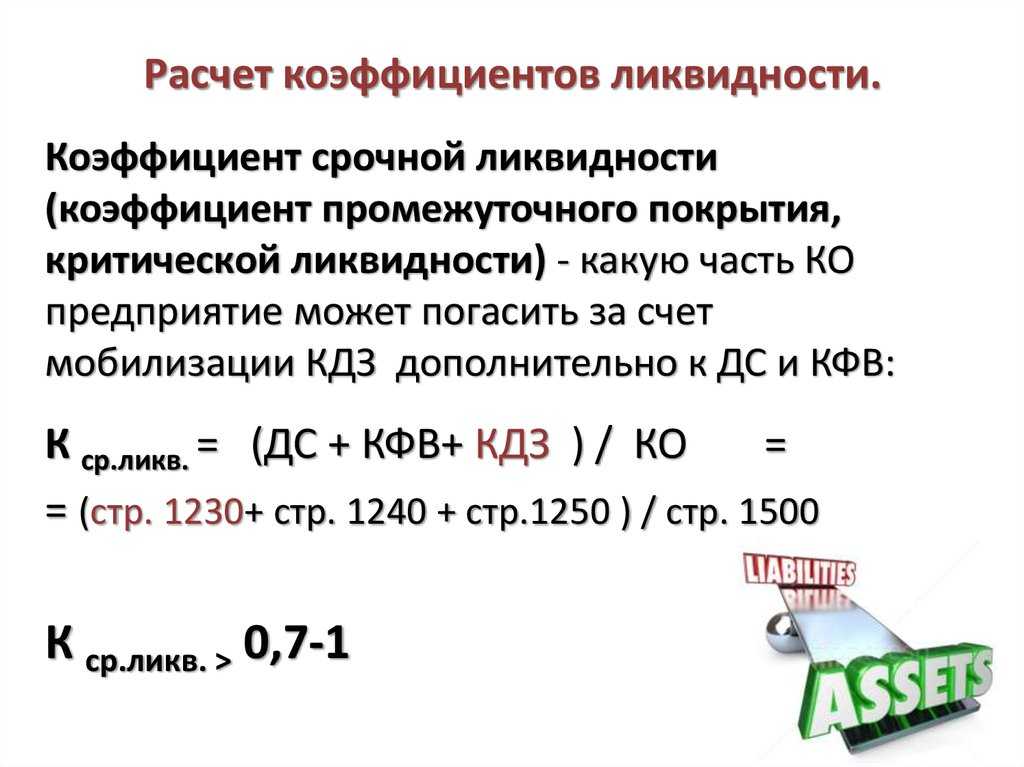

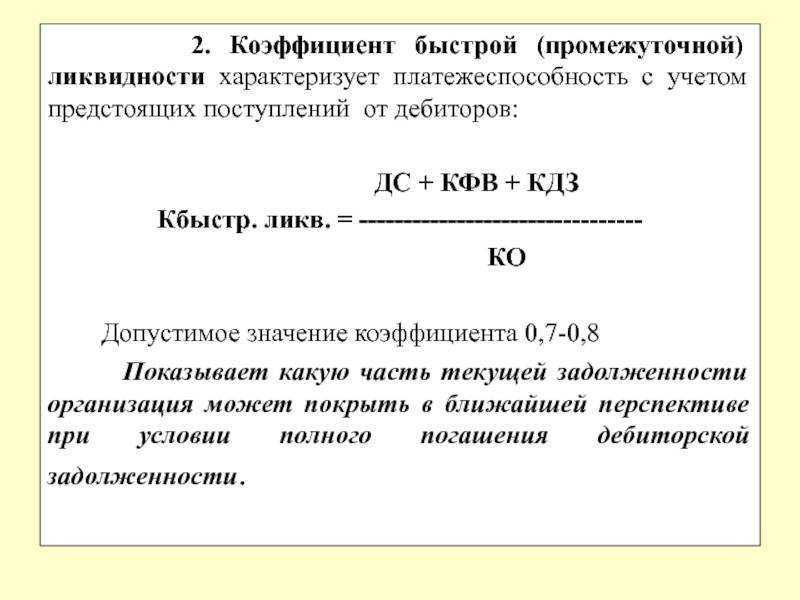

Коэффициент срочной ликвидности называют еще коэффициентом быстрой, промежуточной, строгой, критической ликвидности.

Какие коэффициенты используются для оценки и анализа платежеспособности?

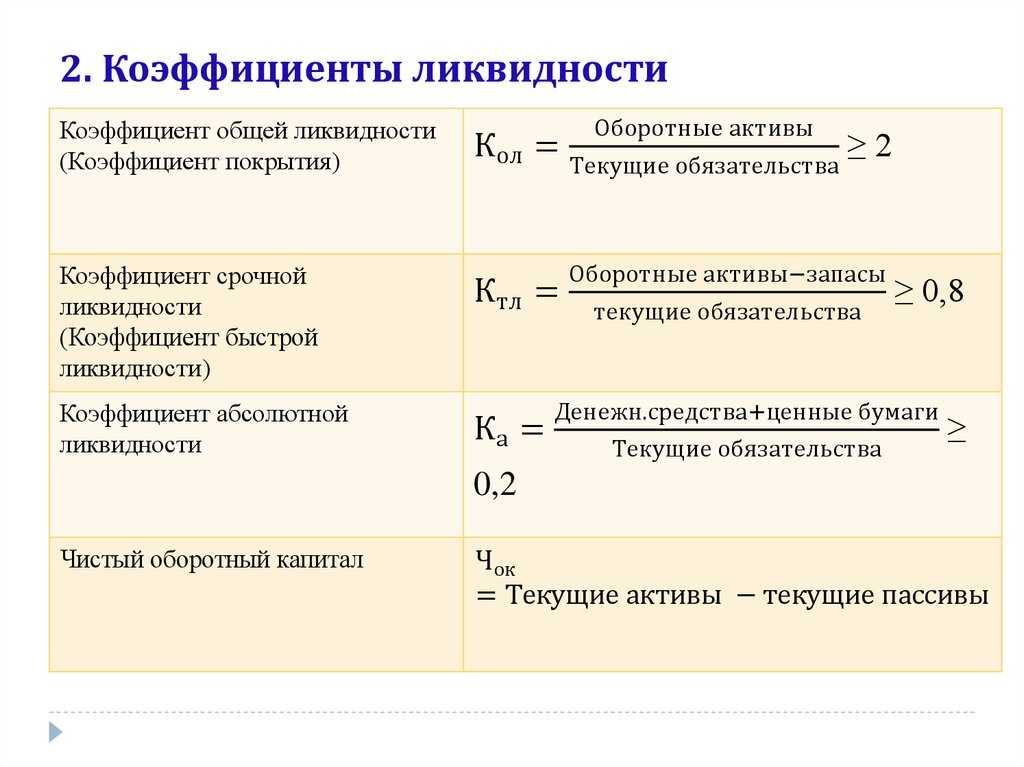

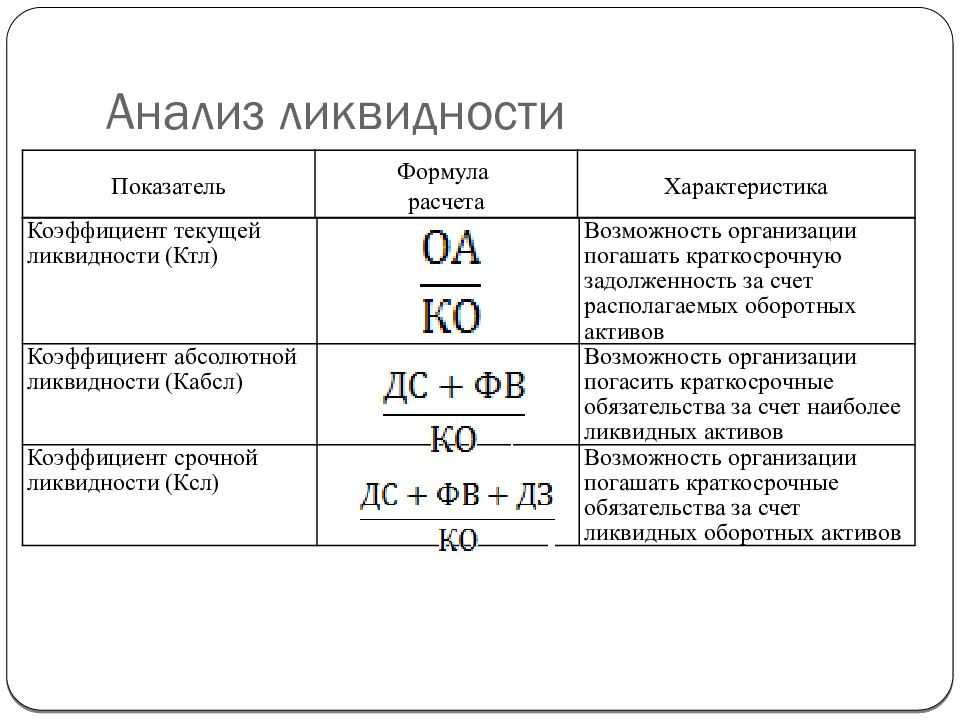

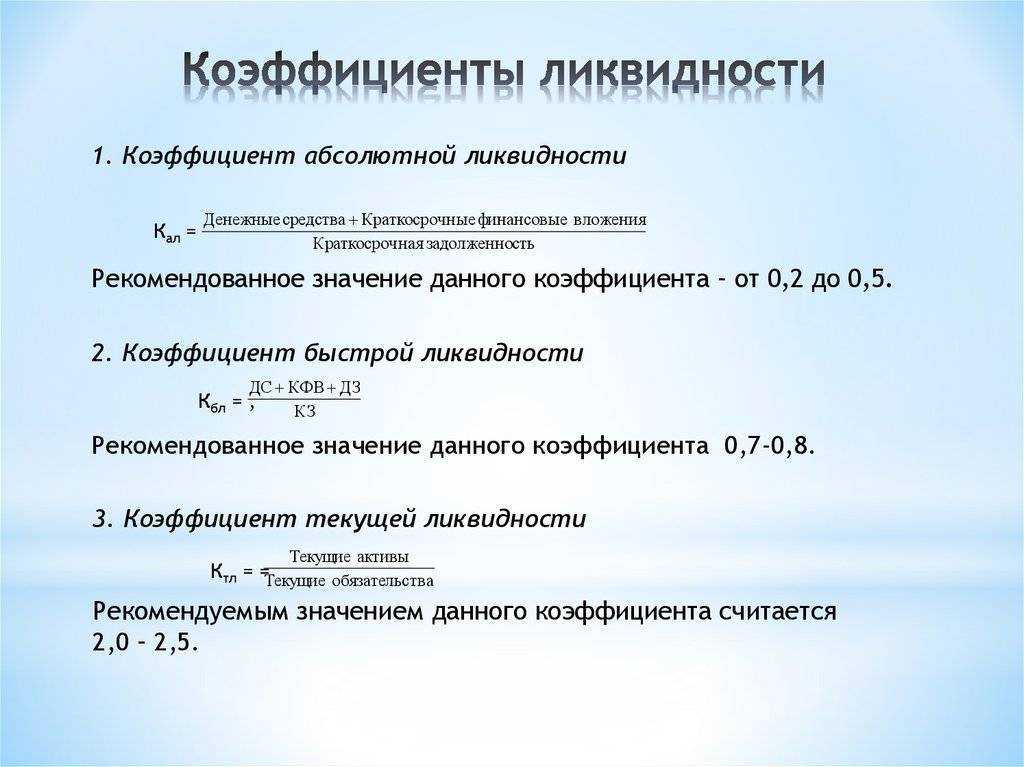

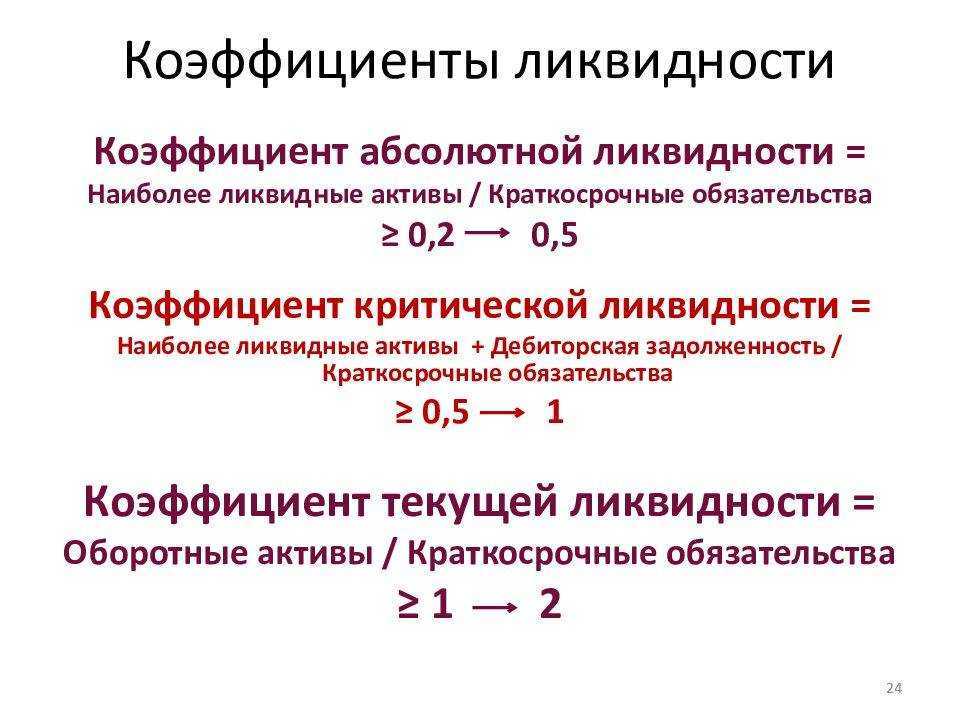

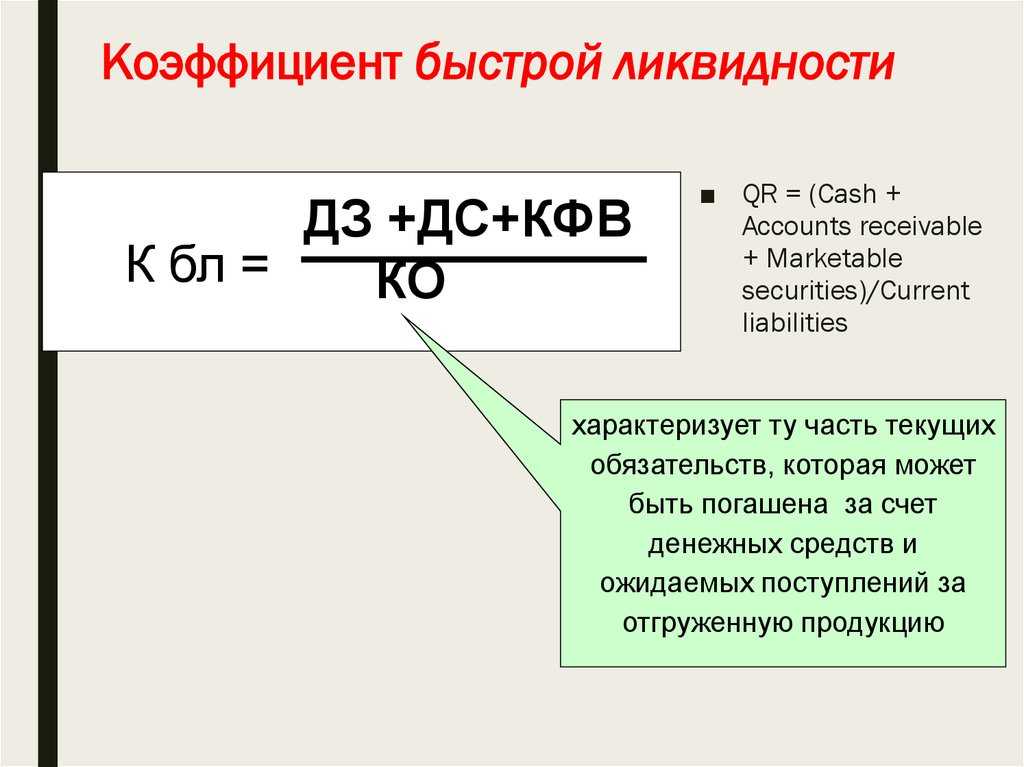

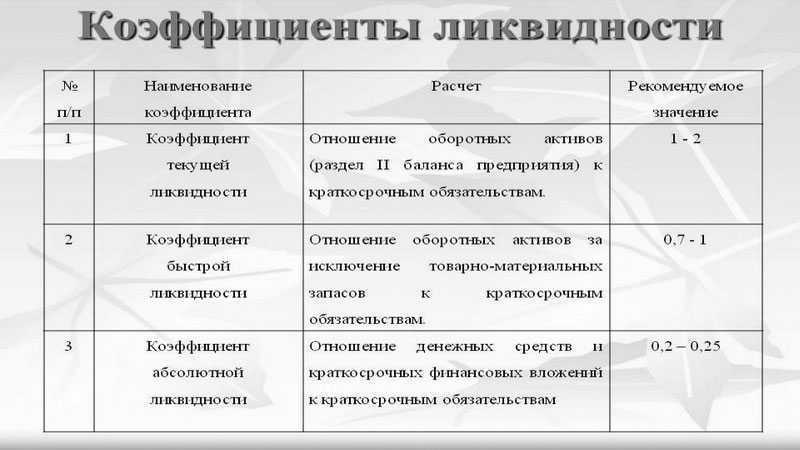

Показатель срочной ликвидности рассчитывается по отношению к высоколиквидным и быстроликвидным активам. К ним относят денежные средства и краткосрочные финансовые вложения (характеризуются высокой ликвидностью), задолженность дебиторов, если поступление средств ожидается в течение года (характеризуется относительно быстрой ликвидностью). Сумма указанного имущества сопоставляется с текущими обязательствами. Для сравнения: коэффициент абсолютной ликвидности исчисляется только по высоколиквидным активам, текущей ликвидности – по всем оборотным активам в сумме.

Как рассчитывается коэффициент абсолютной ликвидности?

Все три коэффициента ликвидности: абсолютной, срочной, текущей – показывают платежеспособность компании в связи со сроком ликвидности. Особенность показателя быстрой ликвидности в том, что он выявляет текущую задолженность, которую можно покрыть собственными средствами в короткий срок.

Расчет ведется по балансовым показателям:

- на определенную дату;

- в динамике.

Его исчисляют в компании для принятия, прежде всего, собственных управленческих решений. В расчете коэффициента могут быть заинтересованы и бизнес-партнеры, кредитующие компанию.

На заметку! В некоторых источниках коэффициент срочной ликвидности называется «кислотный тест». Применяется и английская аббревиатура QR (quick ratio).

Что такое ликвидность?

Пример анализа коэффициентов платежеспособности

В каких сферах оценивают показатели ликвидности

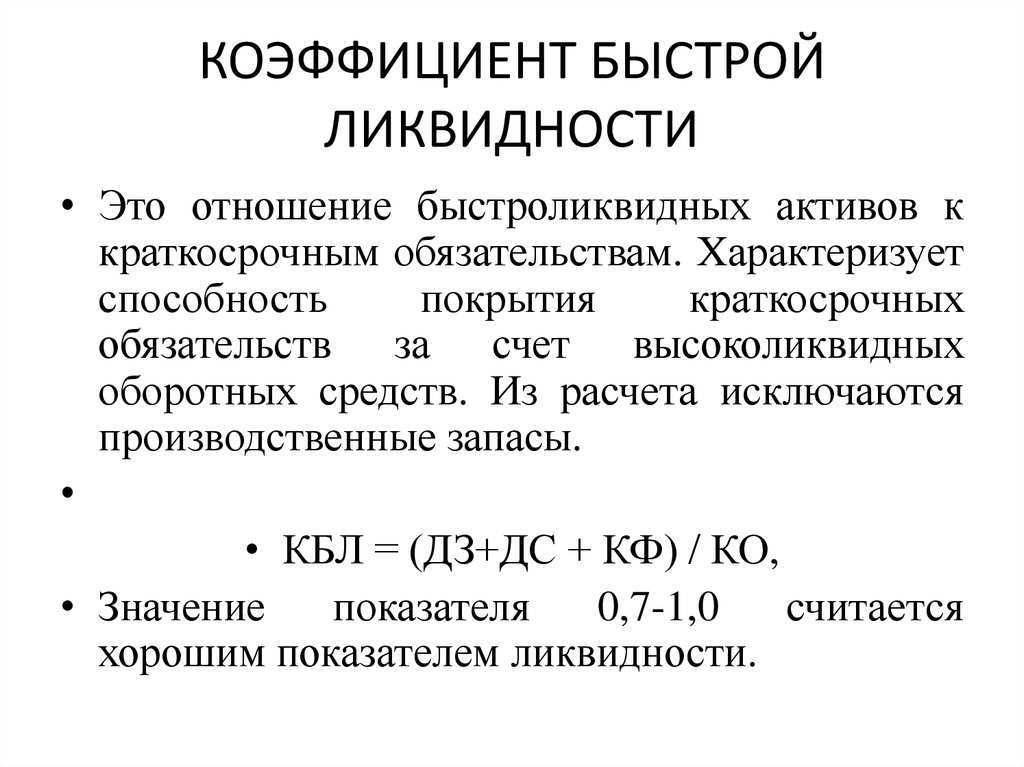

Коэффициент срочной ликвидности — что показывает

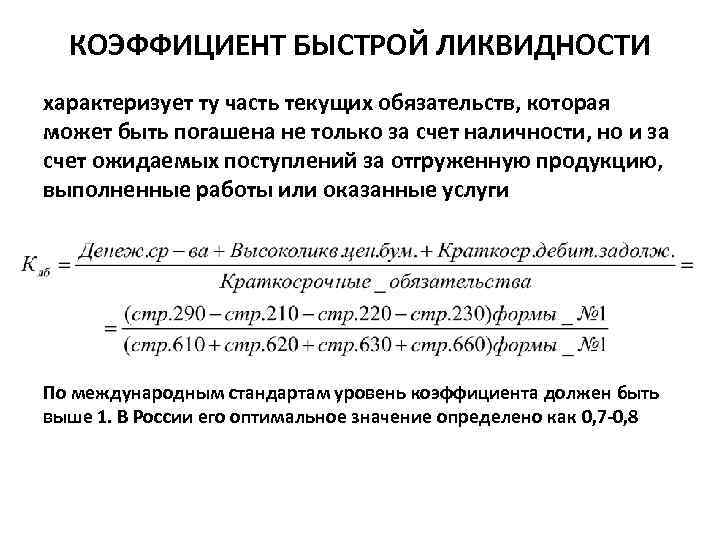

Коэффициент срочной ликвидности — это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется «кислотным тестом», и рассчитывается с использованием только части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. При этом исходят из предположения, что у товарно-материальных запасов нет ликвидационной стоимости. Для правильного расчета коэффициента быстрой ликвидности оценивают качество ценных бумаг и дебиторской задолженности.

Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов создает благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что продав такие ценные бумаги, компания потерпит убыток, а дебиторская задолженность не будет выплачена или же будет погашена через большой промежуток времени, что равносильно невыплате.

Коэффициенты ликвидности информативны и для руководства предприятия, и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент срочной ликвидности — для банков;

- коэффициент текущей ликвидности — для инвесторов.

Прогнозирование показателей ликвидности

При решении вопроса о привлечении кредитных ресурсов необходимо определить кредитоспособность предприятия.

На современном этапе приняты следующие коэффициенты:

— коэффициент текущей ликвидности (покрытия), Кп;

— коэффициент обеспеченности собственными оборотными сред-ствами, Кос;

— коэффициент восстановления (утраты) платежеспособности, Кув.

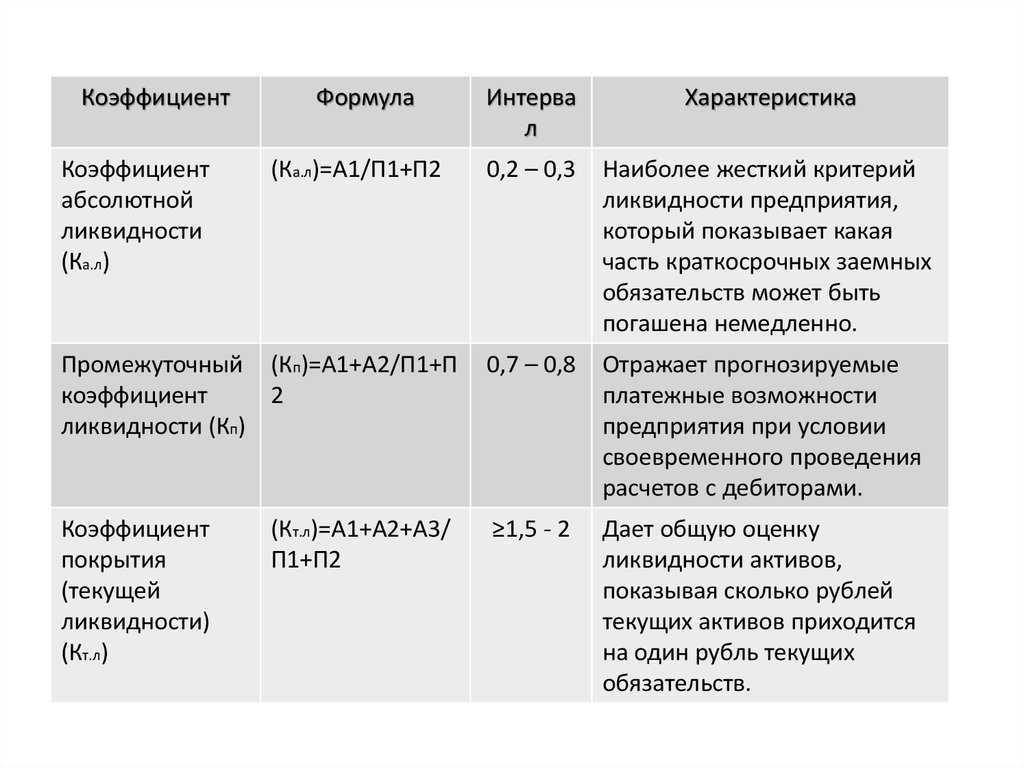

Эти показатели рассчитываются по данным баланса по следующим формулам: Кп=Оборотные средства в запасах, затратах и прочих/Наиболее срочные обязательства активах

Коэффициент Кп характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Кос=Собственные оборотные средства/Оборотные средства в запасах, затратах и прочих активах

Коэффициент Кос характеризует долю общих оборотных средств в общей их сумме.

| Кув = | Кпр | = | Расчетный Кп |

| Кпу | Установленный Кп |

Коэффициент Кув показывает наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течении определенного периода. Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является выполнение одного из следующих условий: Кп < 2 или Кос > 0,1. Следует помнить, что при решении вопроса о выдаче кредита в банке или иной кредитной организации вычисляется следующая система финансовых коэффициентов:

— коэффициент абсолютной ликвидности Кал;

— промежуточный коэффициент покрытия Кпр;

— общий коэффициент покрытия Кп;

— коэффициент независимости Кн.

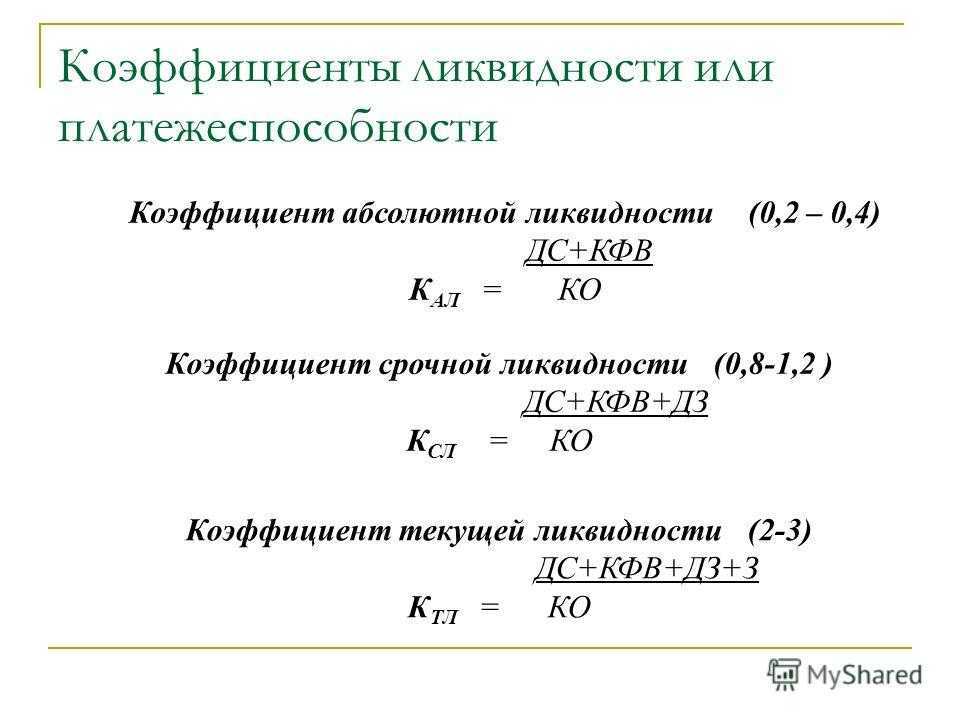

Коэффициент абсолютной ликвидности показывает, в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов и рассчитываются по формуле, нормативное значение показателя 0,2 – 0,25:

Кал = Денежные средства/Краткосрочные обязательства

Промежуточный коэффициент покрытия показывает, сможет ли предприятие в установленные сроки рассчитаться по своим краткосрочным долговым обязательствам. Он рассчитывается по формуле:

| Денежные средства, краткосрочные финансовые вложения, дебиторская задолженность | |||

| Кпр= | |||

| Краткосрочные обязательства |

Расчет общего коэффициента покрытия аналогичен определению коэффициента текущей ликвидности. Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности. Он определяется отношением собственного капитала к валюте баланса и исчисляется в процентах.

| Кн= | Собственные средства | * 100 % |

| Итог баланса |

Оптимальное значение, обеспечивающее достаточно стабильное финансовое положение в глазах инвесторов и кредиторов: 50 – 60 %.

Что показывает и характеризует?

Показатель срочной ликвидности показывает количество наличных денег и других оборотных средств, которые быстро могут быть конвертируемы в наличные деньги в соотношении к текущим обязательствам. Отсюда происходит и название «быстрые активы (срочные активы)» и «быстрая ликвидность (срочная ликвидность)».

Быстрые активы состоят из оборотного капитала, который в короткие сроки может быть преобразован в наличные деньги без существенных потерь по отношению к стоимости, указанной в балансе предприятия.

Коэффициент рассматривается в виде признака финансового потенциала или слабости компании; он дает информацию о краткосрочной ликвидности компании.

Под быстрыми активами подразумевают оборотный капитал, который в краткие сроки (в течение 90 дней) может быть преобразован в наличные деньги.

Быстрые активы состоят из:

- наличных денег;

- дебиторской задолженности балансовых счетов;

- краткосрочных инвестиций или рыночных ценных бумаг;

- денежных эквивалентов.

Рыночными ценными бумагами торгуют на открытом рынке с известной ценой и покупателями, которые готовы быстро их купить.

Что оказывает влияние на платежеспособность

Зависимость от некоторых показателей можно определить по формуле вычисления. Увеличение показателей числителя будет означать и повышение значения. Иначе говоря, рост числа будет при увеличении статей:

- остаток денежных ресурсов;

- финансовые вложения в краткосрочном периоде;

- дебиторская задолженность, срок покрытия которой в течение года.

Повышение сумм, которые находятся в знаменателе, уменьшает значение коэффициента. Снижение показателя произойдет вследствие:

- повышения суммы кредитов, выданных на небольшой отрезок времени;

- увеличения краткосрочной задолженности перед тем, кто выдал займы;

- остальной задолженности перед кредиторами.

Анализ значений коэффициента

Конкретные значениякоэффициента срочной ликвидностимогут быть свидетельством следующих фактов.

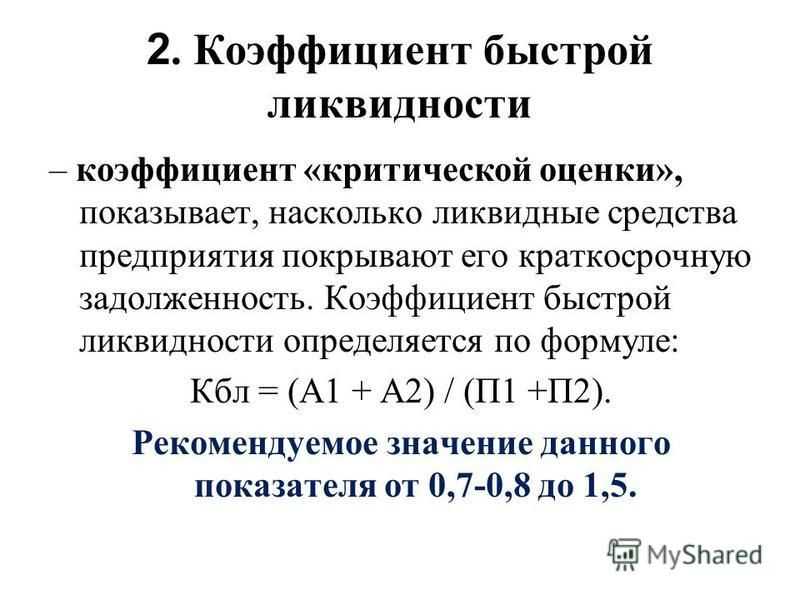

- Если он равен 1, то высоко- и быстроликвидное имущество покрывает всю текущую задолженность.

- Если он больше 1, то за счет имеющихся средств можно покрыть всю текущую задолженность, при этом часть из них еще останется в распоряжении предприятия.

- Если он меньше 1, то высоко- и быстроликвидных активов недостаточно для полного погашения текущих долгов в течение непродолжительного времени. При этом нормальным считается коэффициент в пределах 0,7-1. Более низкие значения, особенно при преобладании в расчете цифр, относящихся к дебиторской задолженности, будут неблагоприятными.

Анализ коэффициента в динамике за несколько периодов укажет:

- При его росте — на увеличение способности быстро погасить текущие долги. Однако чрезмерная скорость роста свидетельствует о замедлении скорости оборота оборотных активов и, соответственно, уменьшении прибыльности предприятия.

- При его уменьшении — на снижение платежеспособности в отношении краткосрочных долгов.

Что демонстрирует срочная ликвидность

Коэффициент срочной ликвидности предоставляет возможность рассчитать долю текущих долгов компании, которая может быть на протяжении небольшого временного отрезка покрыта собственными ресурсами. Расчет показателя производят на конкретное число или числа, если необходимо узнать динамику изменений коэффициента.

Подобный расчет платежеспособности больше всего интересен для партнеров компании, которые предоставляют ей займы. Но также показатели применяют и в интересах самой компании. Грамотность расчета, по большому счету, зависит от качества исходной информации, которая принимает участие при вычислении показателя.

Информация для вычислений берется из финансовой отчетности предприятия. Вернее, из частей, в которых указываются оборотные активы и краткосрочные займы. При включении в эту информацию сведений об активах, настоящая скорость реализации которых будет ниже ожидаемой (как пример: данные о ценных бумагах, не внушающие доверия, или просроченная дебиторская задолженность), реальная картина станет уже искаженной

Вследствие этого при вычислениях важно в это же время исследовать и качество данных, которые были взяты для расчета. Если есть сомнения по качеству данных, лучше их исключать

Анализы риска

Процесс продажи активов, принадлежащих компании, с целью возврата привлеченных денежных средств, может осложняться различными рисками

Важно отметить, что риск ликвидности активов редко учитывается при составлении вычислений

Примером такой ситуации является уценка активов из-за необходимости их срочной продажи. В качестве примера приведем строительную компанию, которая вынуждена продать незаконченный объект. Продажа такого объекта принесет значительно меньше средств в сравнении с реализацией объекта, введенного в эксплуатацию. По мнению экспертов, величина уровня риска равна коэффициенту ликвидности актива.

Коэффициент срочной ликвидности — один из трех основных показателей ликвидности, используемых для оценки экономического положения юрлица

Коэффициент срочной ликвидности — один из трех основных показателей ликвидности, используемых для оценки экономического положения юрлица

Что отражает срочная ликвидность

Коэффициент срочной ликвидности дает возможность определить, какая часть текущей (краткосрочной) задолженности юрлица может быть погашена им за счет собственных средств в течение непродолжительного времени. Его расчет делают на определенную дату или даты, если хотят увидеть динамику изменения этого показателя.

Источником цифр для расчета служит бухбаланс юрлица, точнее данные из его разделов, посвященных оборотным активам и краткосрочным обязательствам. Если в эти данные включаются сведения об активах, действительная скорость продажи которых не будет соответствовать ожидаемой от этого имущества (например, о ценных бумагах, не внушающих доверия, или безнадежной задолженности дебиторов), то истинная картина будет искажена.

В связи с этим, производя оценку коэффициента, всегда одновременно следует рассматривать и качество информации, послужившей основой для его расчета. В случае наличия сомнительных данных из общего объема сведений их лучше исключать.

Коэффициент быстрой ликвидности: формула по балансу

КБЛ рассчитывается на основе показателей бухгалтерского баланса организации. Из его состава для расчета будут необходимы следующие данные:

- наиболее ликвидные активы (А1): деньги и краткосрочные финансовые вложения на период до 1 года (строки по балансу – 1240 и 1250);

- быстрореализуемые активы (А2): дебиторская задолженность (строка 1230);

- неотложные пассивы (П1): краткосрочная кредиторская задолженность с периодом погашения менее 1 года (строка 1520);

- краткосрочные обязательства (П2): заемные средства со сроком возврата менее 1 года и прочие краткосрочные обязательства (по строкам баланса 1510, 1540, 1550).

Это один из наиболее простых компонентов КБЛ. Компания должна стремиться к тому, чтобы сверять баланс денежных средств с ежемесячными банковскими выписками, получаемыми от финансовых учреждений. Этот компонент денежных средств может включать денежные средства из зарубежных стран, переведенные в единый номинал.

Наиболее частое продолжение денежных средств, поскольку представляет из себя инвестиции с очень низким риском и высокой ликвидностью. Эквиваленты денежных средств часто включают, но не обязательно ограничиваются казначейскими векселями, депозитными сертификатами, банковскими акцептами, корпоративными коммерческими бумагами или другими инструментами денежного рынка.

Для сохранения точности расчета следует учитывать только те РЦБ, которые можно будет фактически реализовать не более чем через 90 дней при нормальных условиях. Досрочная ликвидация или преждевременное изъятие таких активов, как процентные ценные бумаги, может привести к штрафам или снижению балансовой стоимости.

Является ли дебиторская задолженность источником быстрой, готовой наличности, остается спорным вопросом и зависит от условий кредитования, которые компания предоставляет своим клиентам. Компания, которая требует авансовых платежей или предоставляет клиентам только 30 дней для оплаты, будет находиться в более выгодном положении с точки зрения ликвидности, чем компания, предоставляющая 90 дней.

Общий остаток дебиторской задолженности должен быть уменьшен на предполагаемую сумму безнадежной дебиторской задолженности. Поскольку КБЛ должен отражать только денежные средства, которые могут быть в кассе, в формулу не следует включать дебиторскую задолженность, которую компания не ожидает получить.

КБЛ берет все текущие обязательства из баланса компании, поскольку он не пытается провести различие между тем, когда могут наступить сроки платежей. Общая сумма текущих обязательств часто рассчитывается как сумма различных счетов, включая кредиторскую задолженность, задолженность по заработной плате, текущую часть долгосрочной задолженности и задолженность по налогам.

Поскольку расходы будущих периодов могут быть невозвратными, а товарно-материальные запасы трудно быстро перевести в денежные средства без серьезных скидок на продукцию, и те, и другие исключаются из части активов КБЛ.

Существует несколько различных способов расчета КБЛ. Наиболее распространенный подход заключается в том, чтобы сложить наиболее ликвидные активы и разделить общую сумму на текущие обязательства:

где,

Под быстрыми активами понимаются наиболее ликвидные текущие активы, которые можно легко обменять на наличные. Для большинства компаний быстрые активы ограничиваются лишь перечисленными видами. Но в зависимости от того, какой тип оборотных активов фирма имеет на своем балансе, можно также рассчитать быстрые активы путем вычитания неликвидных оборотных активов из суммы баланса.

Например, если учесть, что запасы и расходы будущих периодов не могут быть легко или быстро конвертированы в денежные средства, компания может рассчитать быстрые активы следующим образом:

ООА – общие оборотные активы; ПР – предоплаченные расходы.

Независимо от того, какой метод используется для расчета быстрых активов, расчет для текущих обязательств одинаков, поскольку все текущие обязательства включены в формулу.

Категории пассивов

Все пассивы баланса делят в зависимости от срочности их погашения на группы:

- К группе П1 причисляют наиболее срочные обязательства, к которым принято относить краткосрочную кредиторскую задолженность перед сотрудниками организации, бюджетом и внебюджетными фондами, подрядчиками и поставщиками и т.д. (код 1520).

- В группу П2 включают краткосрочные обязательства. К этой категории можно отнести краткосрочные кредиты и займы (код 1510), прочие обязательства (код 1550).

- К группе П3 относят долгосрочные кредиты и займы (код 1410).

- В группу П4 включают постоянные пассивы, в том числе средства собственного капитала (коды 1300, 1530, 1540).

Как повысить Quick ratio

Коэффициент быстрой ликвидности – это дробь, поэтому на его величину влияет и числитель, и знаменатель.

В числителе находятся быстрые активы, и КБЛ будет тем выше, чем больше будет стоимость высоколиквидных активов, или чем больше увеличится сумма свободных денежных средств. Повысить эту цифру можно, например, следующими способами:

- Инвентаризация всего имущества предприятия, особенно неликвидных складских запасов, в целях продажи того, что не будет использоваться в ближайшем времени.

- Сбор клиентских долгов – сокращение размера дебиторской задолженности. Сюда же относится и возможность переуступки долга по договору цессии третьим лицам.

- Переход на кредитные взаимоотношения с поставщиками: покупка товара на условиях отсрочки платежа. Это позволит высвободить оборотные средства.

Попутно следует уменьшать и величину знаменателя – краткосрочных обязательств компании. Формально для этого следует по возможности перевести «быстрые» долги в долгосрочные обязательства, но это повлияет только на величину коэффициента: повысит КБЛ, но ухудшит другие характеристики ликвидности баланса. Лучше будет сократить фактическую задолженность настолько, насколько получится.

Анализ и прогнозирование коэффициента текущей ликвидности

Анализировать показатели коэффициента текущей ликвидности — как и остальных параметров — лучше в динамике. Так можно предположить, как коэффициенты будут меняться в дальнейшем.

На нашем примере мы видима колебания текущей ликвидности. После 2019 года компания платежеспособность фирмы значительно упала, к 2021 — немного улучшилась, но размер коэффициента не дотягивает даже до изначального параметра.

Динамика коэффициента текущей ликвидности АО «МОЭК» за периоды 2019-2022 гг.

Более того, на протяжении трех лет все коэффициенты ликвидности не дотягивали до нормы. Финансовую политику предприятия нужно менять

Обратить внимание на факторы, которые так повлияли на коэффициент текущей ликвидности и другие результаты. Очевидно, к таким коэффициентам могли привести:

- рост дебиторской задолженности;

- значительное уменьшение денежных средств;

- большое снижение запасов;

- высокий уровень долгов, с которыми нужно рассчитаться в ближайший год;

- рост кредиторки.

Иногда результаты полезно сравнивать с коэффициентами конкурентов и средним значениями по отрасли. Сфера деятельности нашей компании — производство пара и горячей воды (тепловой энергии). Посмотрим, как обстояли дела с коэффициентами в 2021 году на рынке:

| Коэффициент текущей ликвидности | Коэффициент абсолютной ликвидности | Коэффициент быстрой ликвидности | |

|---|---|---|---|

| По стране | 1,4 | 0,1 | 1 |

| Конкурент ПАО «Квадра — Генерирующая компания» | 0,5 | 0,08 | 0,4 |

| Конкурент «Тепло-Сбыт-Сервис» | 1,9 | 0,001 | 1,8 |

Хотя и конкуренты не во всем дотягивают до нормы, наша компания показывает значительно худшие результаты.

Для полного финансового анализа одного коэффициента текущей ликвидности недостаточно даже в купе с остальными коэффициентами. Нужно смотреть на общее состояние фирмы, рассчитать другие экономические показатели, сравнить результаты за несколько периодов. Для подробного и достоверного анализа лучше обратиться к специалистам или опытному бухгалтеру со знанием отрасли.

Прибыль не соответствует усилиям?

Проведём анализ бухгалтерии — конфиденциально!

Узнать подробнее

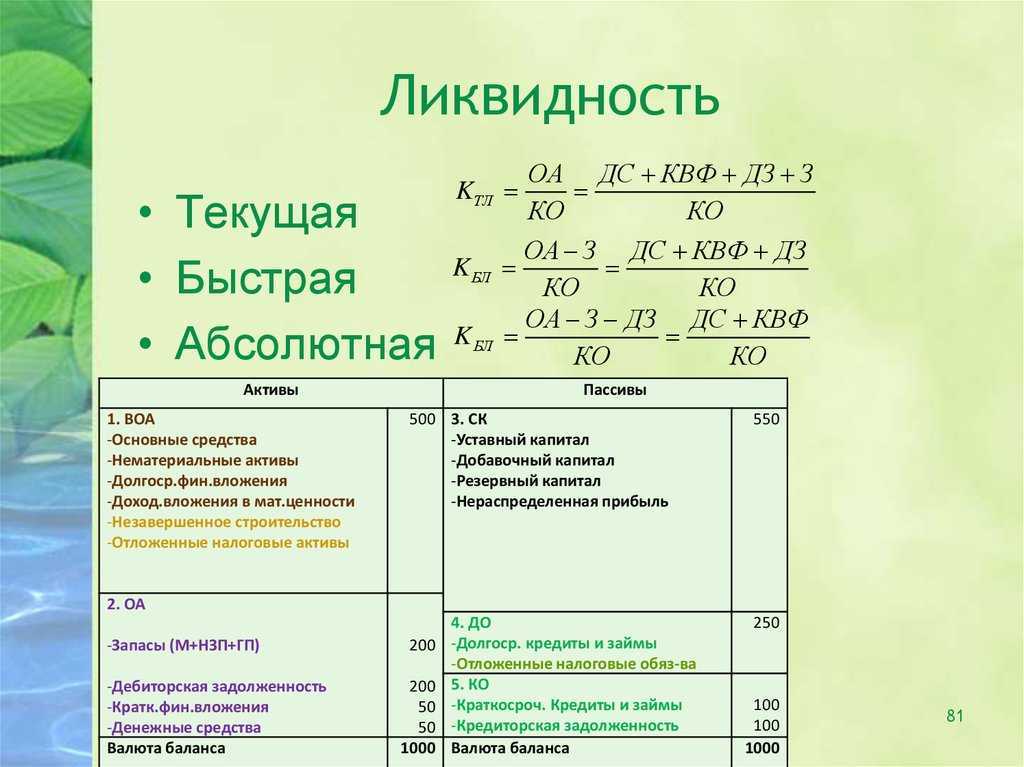

Коэффициенты ликвидности: формулы по балансу

| Группировка Активов в Бухгалтерском балансе | Группировка Пассивов в Бухгалтерском балансе | ||

| А1 | Высоколиквидные

(деньги, краткосрочные вложения) |

П1 | Наиболее срочные обязательства

(текущая кредиторская задолженность перед контрагентами, банками, сотрудниками и т.д.) |

| А2 | Быстрореализуемые

(краткосрочная “дебиторка” – долги перед компанией, расчеты по которым должны поступить не позднее 1 года после отчетной даты) |

П2 | Среднесрочные обязательства

(кредиты и займы на короткий срок, резервы на будущие расходы, другие краткосрочные долги) |

| А3 | Медленно реализуемые

(оборотные активы, не вошедшие в группы А1, А2) |

П3 | Долгосрочные обязательства

(обязательства, взятые из р. IV “Долгосрочные пассивы”) |

| А4 | Труднореализуемые

(внеоборотные активы – все) |

П4 | Постоянные пассивы

(собственные средства фирмы) |

| Неравенство | Что означает |

| А1 {amp}gt; П1 | Если продать имеющиеся высоколиквидные активы, компания сумеет расплатиться с самыми краткосрочными обязательствами. |

| А2 {amp}gt; П2 | После реализации быстро реализуемого имущества компании появится возможность погасить долги со средним сроком возврата. |

| А3 {amp}gt; П3 | Средствами, вырученными от продажи медленно реализуемых активов, возможно расплатиться с задолженностями, срок возврата которых более 1 года. |

| А4 {amp}lt; П4 | Общая стоимость труднореализуемых активов предприятия меньше совокупного размера его собственного капитала. |

| Общая формула | Формула по балансу |

коэффициент ликвидности абсолютной:

КЛабс = (1250 1240) / (1510 1520 1550),

коэффициент ликвидности срочной:

КЛср = (1250 1240 1230) / (1510 1520 1550),

коэффициент ликвидности общей:

КЛобщ = 1200 / (1510 1520 1550),

где: КЛабс — коэффициент ликвидности абсолютной;

КЛср — коэффициент ликвидности срочной;

КЛобщ — коэффициент ликвидности общей;

ДенСр — величина денежных средств;

КрДебЗад — краткосрочные долги дебиторов;

ОборАкт — общая величина оборотных активов;

КрКред — сумма краткосрочных заемных средств;

ПрОбяз — величина прочих краткосрочных долгов.

КЛобщ = 1200 / 1500,

где: КЛобщ — коэффициент ликвидности общей;

1200 — общее значение величины оборотных активов;

1500 — общее значение величины краткосрочных обязательств.

Факторы, влияющие на уровень показателя

Динамика рассматриваемого индикатора зависит от многих факторов, которые имеют непосредственное воздействие на финансовое положение самой компании. Все факторы, обладающие влиянием на материальное состояние фирмы, можно разделить на две отдельных группы. В первую группу входят внешние факторы, которые невозможно устранить силами конкретной компании. Это означает, что руководство компании не может снизить силу воздействия этих факторов. К этой категории можно отнести изменения в политике государства, падение экономики и другие проблемы, связанные с развитием рынка. Помимо этого, необходимо учитывать социальные особенности конкретного региона. Необходимость учета этого фактора объясняется тем, что потребительские нужды жителей южных городов отличаются от потребностей населения Крайнего Севера.

Ко второй группе относятся внутренние факторы, возникающие внутри компании. Эти факторы имеют непосредственную связь с хозяйственной деятельностью фирмы. Большая часть негативных факторов возникает в результате различных ошибок, допущенных личным составом. Платежеспособность каждой компании зависит от следующих факторов:

- Размер собственного капитала.

- Наличие свободных финансовых ресурсов.

- Объем затрат на поддержание рабочего процесса.

- Охваченный объем рынка.

Данные для расчета — бухгалтерский баланс компании

Данные для расчета — бухгалтерский баланс компании