Как посчитать и списать долги

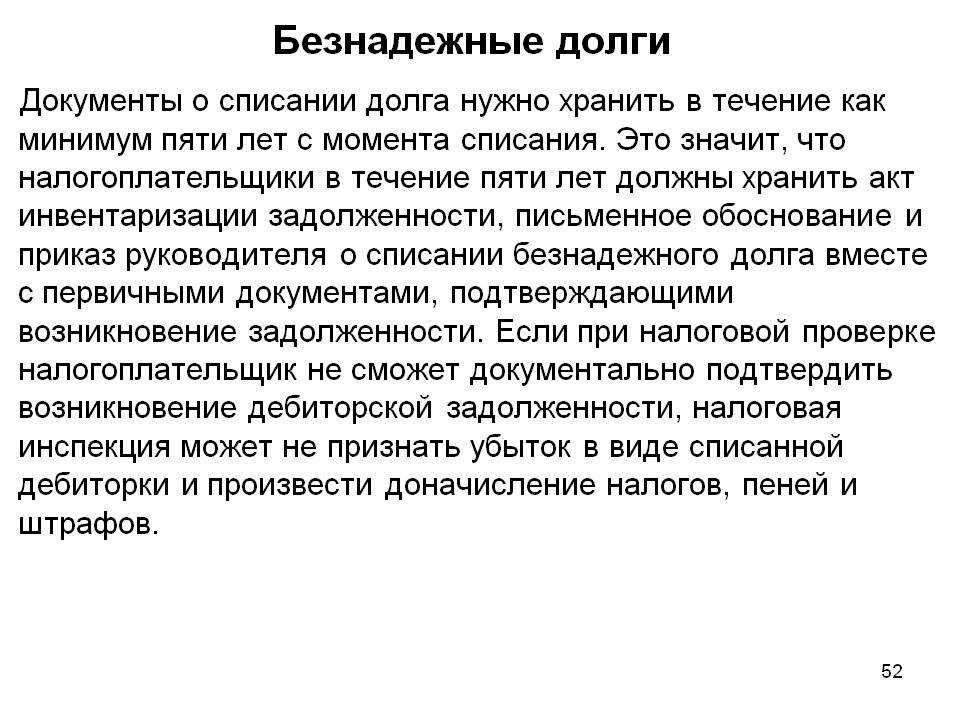

В бухучете деб. задолженность должна быть не только отображена, но правильно посчитана, и если в этом возникнет необходимость — списана. Списание происходит, если мероприятия по их взысканию результата не дали. К сожалению, такие случаи бывают гораздо чаще, чем хотелось бы, потому нужно подробнее изучить процедуру.

Об основаниях для списания мы уже говорили. Это могут быть:

- инвентаризационные данные;

- письменно обоснованные факты невозможности взыскания долга;

- письменные указания руководителя компании.

Получив одно из этих оснований, начинается процедура формирования пакета документов для списания. Этот процесс регламентируется Положением о ведении бухучета:

- Сначала считают сумму долга. Чтобы это сделать максимально точно, проводят тщательную инвентаризацию.

- Составляется документ – Акт инвентаризации (форма NoИНВ-17).

- Подтверждается факт наличия долгов. Описывается, кому и сколько должны, сроки погашения и сроки просрочки.

- Составляется бух. справка, где указываются реквизиты должников, суммы обязательств, первичные документы, основания, дата формирования долга и документы, подтверждающие, что к должнику принимались меры для возвращения долга.

- Выдается приказ о списании. Сделать это должен руководитель предприятия. В приказе описываются разные факторы – какую сумму списывают, кто за эту сделку ответственен и т.п.

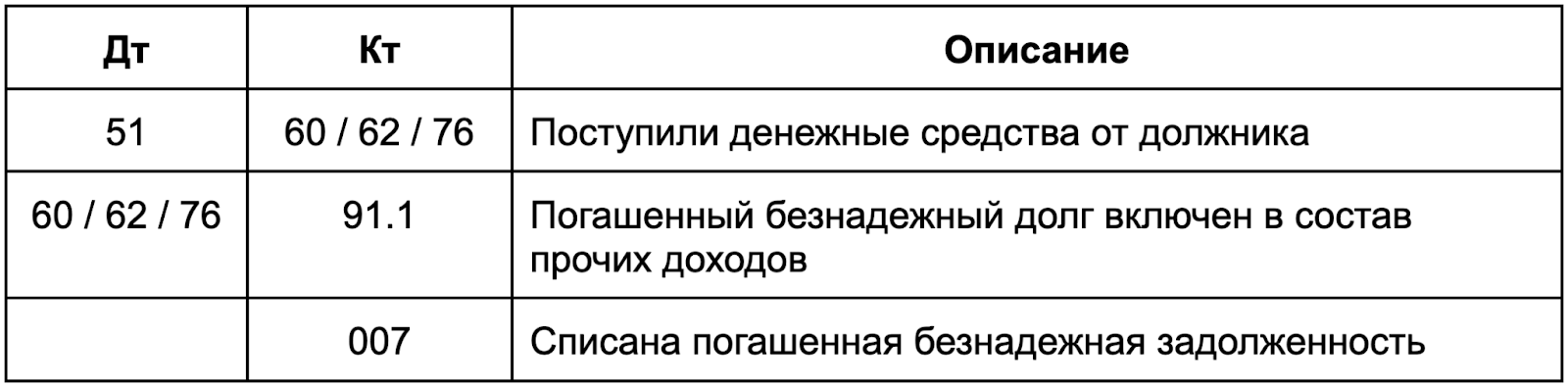

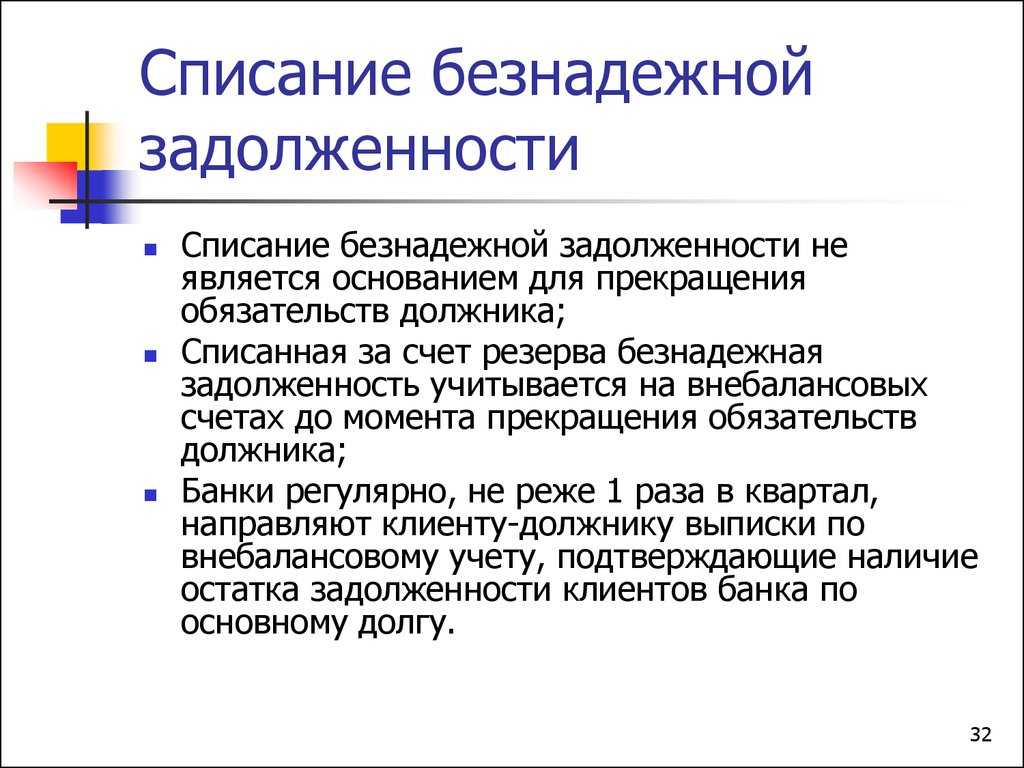

Если нужно поработать с сомнительной задолженностью, нужно учитывать особенности этого процесса. Эти долги списываются как внереализационные расходы. В случае ликвидации компании нужно взять справку из Единого реестра о выбывании компании. Тогда налоговая не сможет оспорить.

Основные виды просроченных долгов

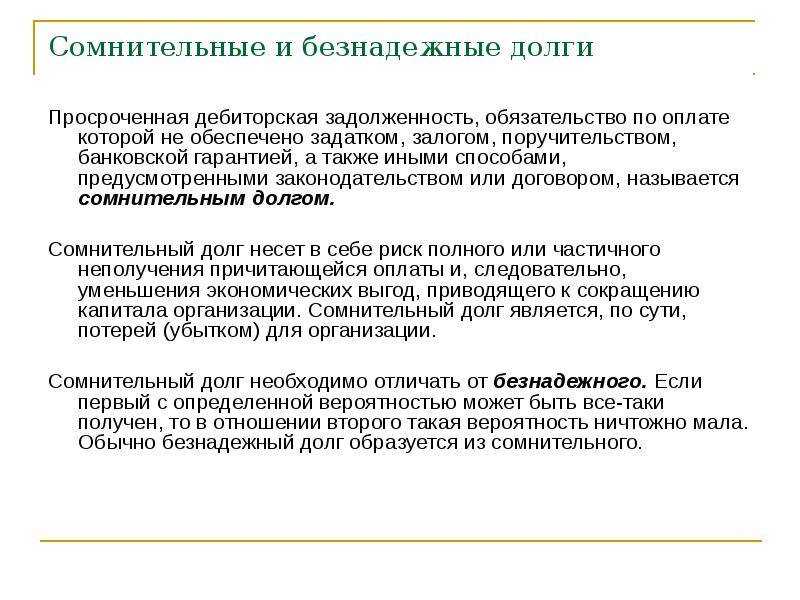

Содержание этих двух типов задолженностей и порядок отнесения к той или иной категории устанавливаются действующим законодательством. Так, понятие сомнительного долга фигурирует в пункте 1 статьи 266 Налогового кодекса Российской Федерации, зарегистрированного в списке нормативно-правовых актов страны за номером 117-ФЗ от 05 августа 2000 года. В частности, указанный раздел данного нормативно-правового акта устанавливает, что к категории сомнительных задолженностей относятся все долговые обязательства, проводки по которым не были произведены в срок, установленный договором между сторонами.

При этом сумма просроченной задолженности не имеет решающего значения, однако для отнесения к категории сомнительных долгов требуется выполнение еще одного условия. Речь идет о том, что такое долговое обязательство не сопровождается наличием какого-либо обеспечения, например, предоставлением банковской гарантии, передачей залога или оформлением поручительства.

Таким образом, можно отметить, что фактически сомнительным долгом может быть признана любая просроченная задолженность, которую можно списать, если условия договора между сторонами не подразумевали предоставления должником какого-либо обеспечения в отношении взятых на себя финансовых обязательств. Однако такая задолженность считается возможной к получению, а значит, следует отложить процедуру ее списания до выяснения всех обстоятельств.

Кроме того, следует иметь в виду, что для отдельных категорий кредиторов пункт 1 статьи 266 Налогового кодекса Российской Федерации устанавливает особые правила отнесения дебиторской задолженности к категории сомнительных долгов. В частности, к их числу принадлежат такие категории юридических лиц, как банковские учреждения, страховые организации, кредитные потребительские кооперативы и микрофинансовые организации.

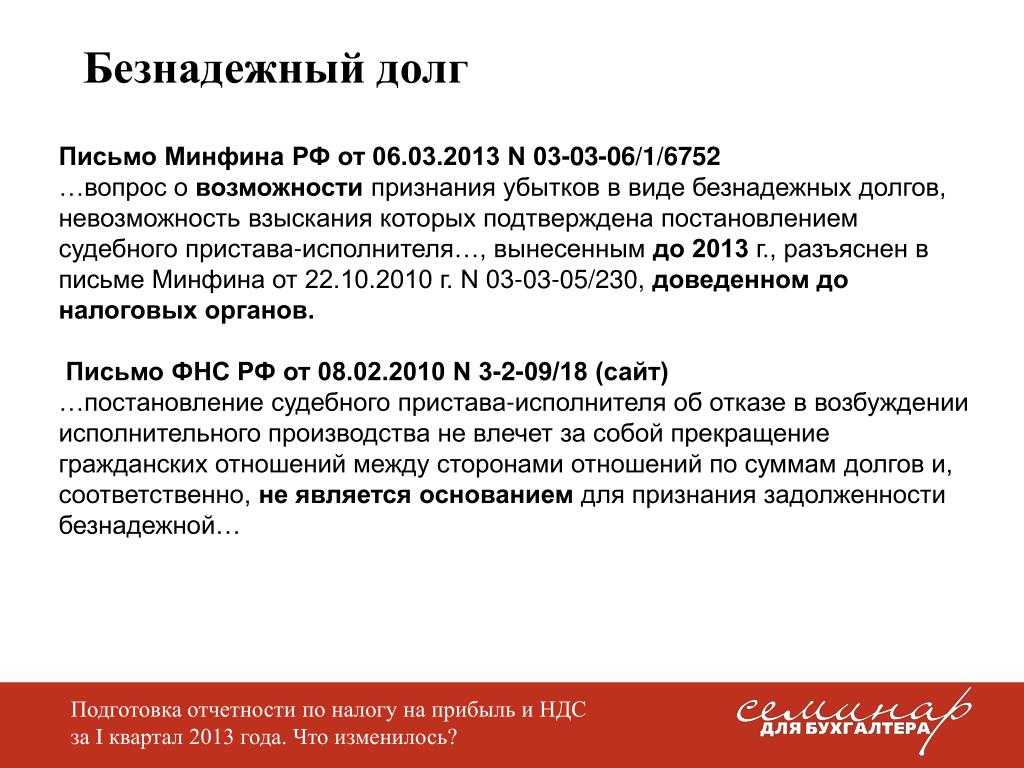

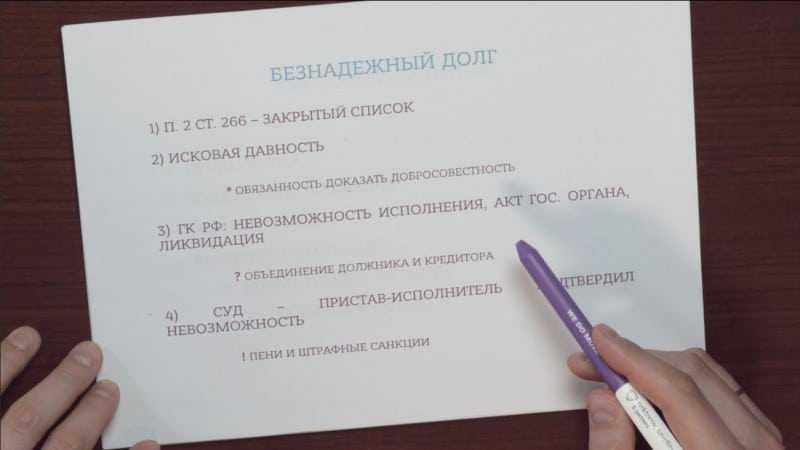

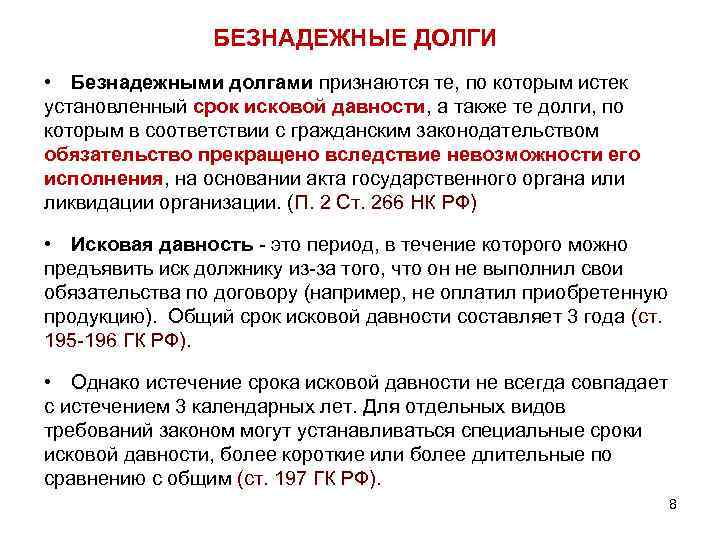

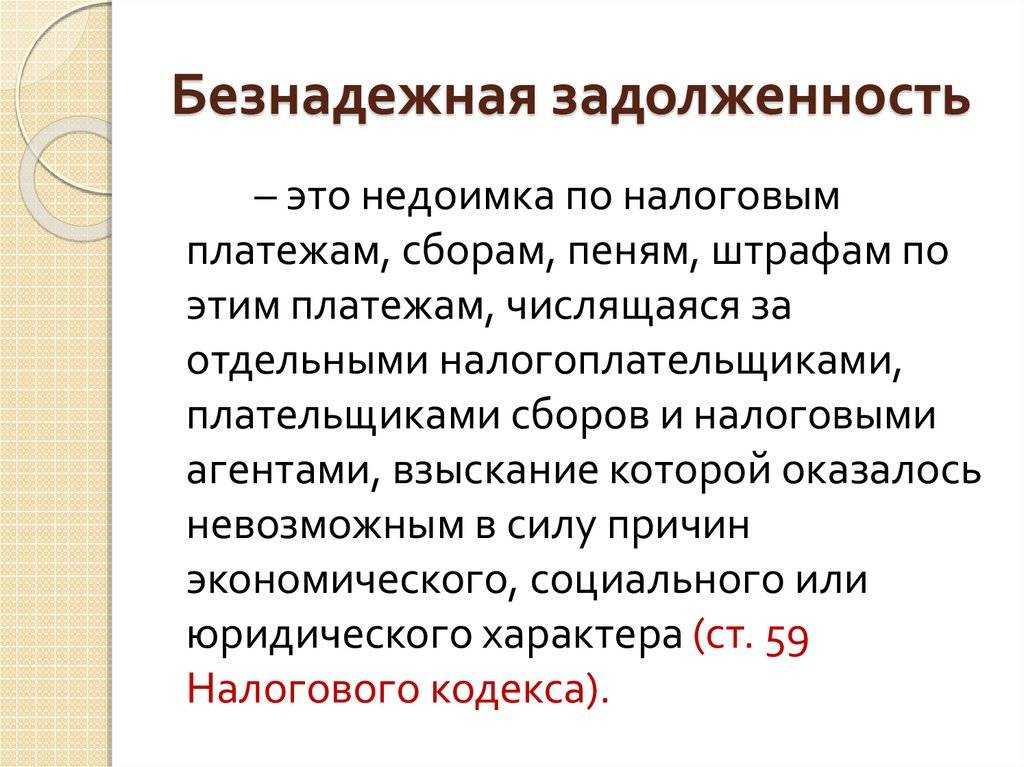

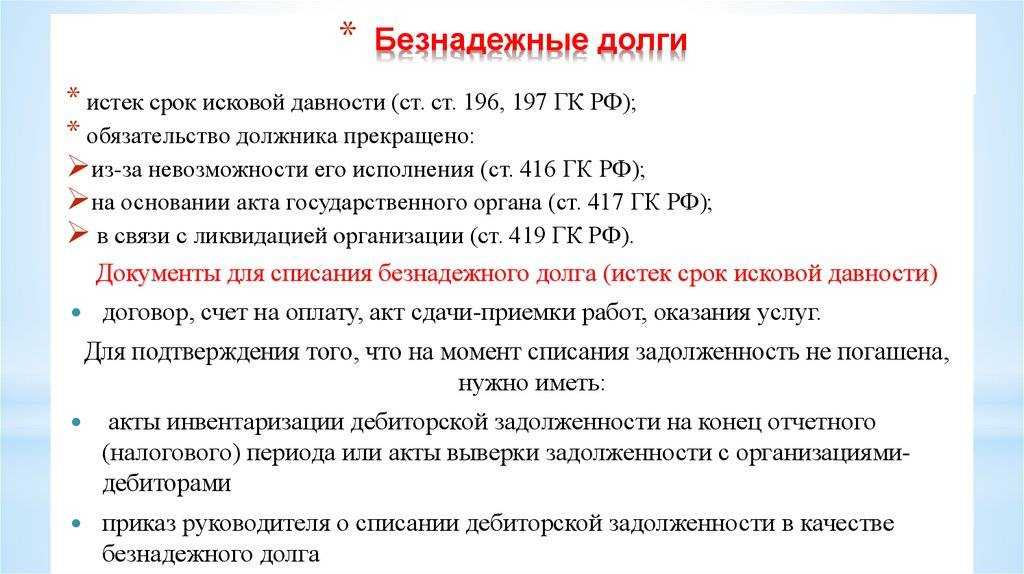

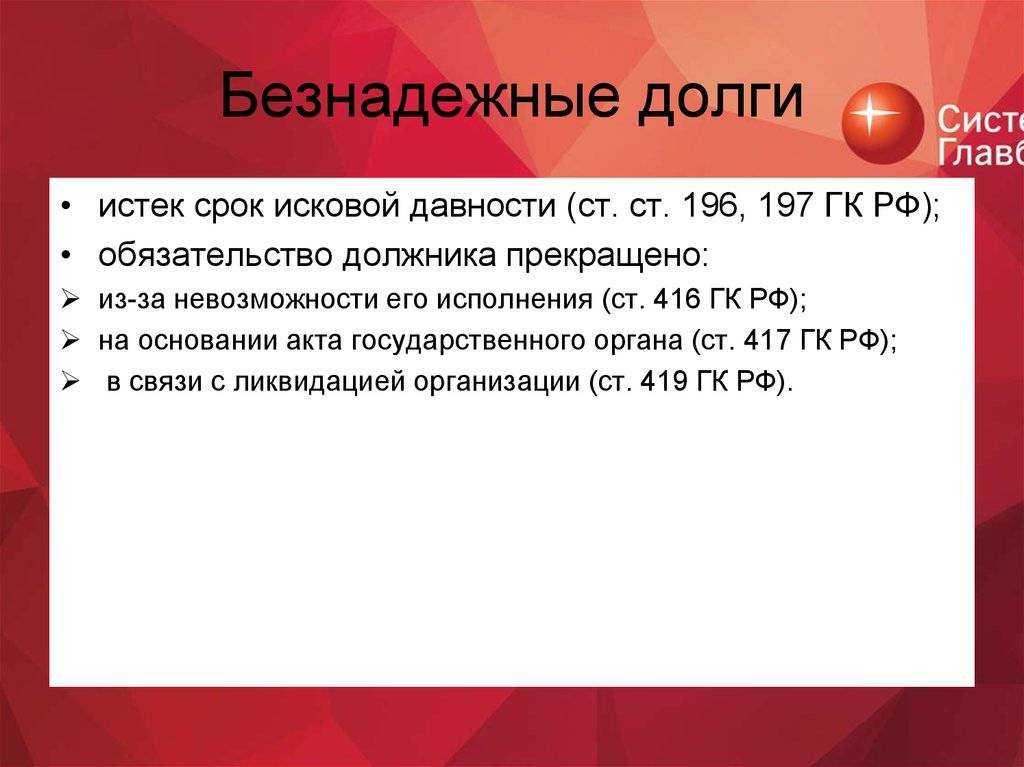

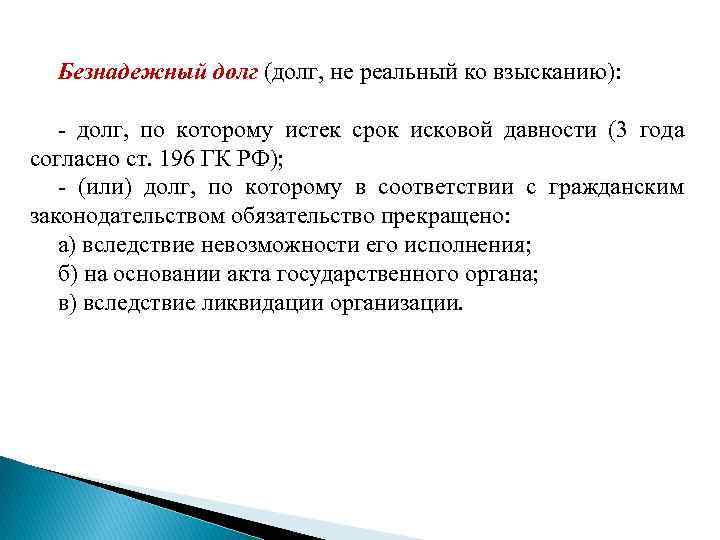

Налоговый кодекс Российской Федерации выделяет и другой вид просроченной задолженности, которая еще более сложна в получении, нежели сомнительный долг. В частности, речь идет о так называемых безнадежных задолженностях, основные характеристики которых зафиксированы в пункте 2 статьи 266 Налогового кодекса Российской Федерации. При этом для отнесения к категории безнадежных задолженностей, которые часто приходится списывать, указанный нормативно-правовой акт предусматривает несколько ключевых оснований:

- долговые обязательства, в отношении которых пропущен срок исковой давности, предусмотренный действующим законодательством. Пункт 1 статьи 196 Гражданского кодекса Российской Федерации устанавливает, что общий срок исковой давности составляет три года;

- долговые обязательства, субъектом исполнения которых является ликвидированная или обанкротившаяся организация;

- долговые обязательства, в отношении которых уже было возбуждено исполнительное производство, однако, осуществив все предусмотренные законом действия, ответственный за его ведение судебный пристав вынес решение о прекращении производства в связи с невозможностью взыскания такого долга. При этом такое решение может быть вынесено судебным приставом по причине невозможности выяснить, где находится должник, либо по причине отсутствия у него собственности и денежных средств, которые могут быть использованы в целях погашения долгового обязательства.

https://youtube.com/watch?v=Bdh4IZkaZKQ

Если долг относится к категории безнадежных, кредитору придется осуществить списание просроченной задолженности.

Дебиторская задолженность в бухгалтерском учете

Процедура учета в соответствии со стандартами современной бухгалтерии в России предполагает включение дебиторской задолженности в число компонентов оборотного капитала бухгалтерского баланса коммерческой организации. Помимо указанного компонента, в состав этого раздела баланса входят материально-производственные запасы, запланированные расходы, которые предполагается осуществить в будущем, средства, вложенные в производство товаров или услуг, которые пока не завершены, и некоторые другие компоненты. При этом в составе оборотного капитала необходимо посчитать дебиторскую задолженность, сформировавшуюся как у юридических, так и у физических лиц.

Как правило, срок, в течение которого такая задолженность должна быть погашена, и порядок ее погашения четко фиксируются в письменном договоре, заключенном между сторонами, одна из которых в этой ситуации выступает в качестве кредитора, а другая — в качестве должника. При этом конкретная продолжительность указанного срока, как правило, считается в зависимости от условий, достигнутых в процессе переговоров между сторонами, подписавшими договор. В результате в договоре оказываются зафиксированными те сроки и условия погашения имеющейся задолженности, которые устраивают и кредитора, и должника.

Расхождения

Понятие и виды ПДЗ, встречающиеся на практике

ПДЗ – распространенный тип долгового обязательства, не подлежавшего возмещению в период, установленный договорными отношениями. Для обеспечения стабильности в развитии фирмы выступает тот факт, что ДЗ традиционно должна превышать сумму кредитных обязательств. Дебиторский долг – имущественное требование со стороны финансово-кредитной структуры к лицам, выступающим в качестве должников. Можно рассматривать этот феномен в трех отношениях и вариациях:

- как способ расчетных действий по ссудам;

- как элемент продуктовых единиц, реализованных покупателям;

- как часть оборотных активов, финансирование которых производится за счет собственных денег или заемных средств.

Формирование ДЗ производится по итогам того, когда компании, являющиеся партнерами рассматриваемой фирмы, не выполнили договорные обязательства, когда произошла лишняя выплата налогов и пеней по ним. Условно можно разделить данное явление на норму и просрочку. К первой категории относится долговая сумма, по которой срок выплаты еще не пришел, хотя передача товарных позиций уже случилась.

Если речь идет о долге за товарные позиции, работы и услуги, который не был выплачен по истечении нужного срока, речь идет о ПДЗ. Она, в свою очередь, может подразделяться на сомнительную и безнадежную величину. Несмотря на это, такой долг все еще можно взыскать.

Если рассматривать ДЗ, невозможную к взысканию, ее образование может быть осуществлено вследствие следующих факторов:

- процесс ликвидации организации;

- банкротство фирмы;

- прохождение срока исковой давности и отсутствие подтверждения факта наличия долга;

- присутствие денег, которые хранятся в рамках счетов проблемной организации.

Дебиторская задолженность возникает в результате банкротства и других причин

Есть два вероятных варианта развития дальнейших событий, и они зависят от нескольких факторов:

- При недостатке финансов на компенсацию просрочки в ходе вынесения фискальными органами решения о ликвидации финансово-кредитной структуры, обязательство нереально к возвращению, поэтому списывается.

- Если производится реструктуризация, то компания вправе сформировать резервный фонд и ожидать того момента, пока банк восстановит свою платежеспособность.

Исходя из планируемого периода погашения, ДЗ может классифицироваться по следующим направленностям:

- краткосрочная – в пределах 1 года после отчетной даты;

- долгосрочная – не раньше года.

Если речь идет о ПДЗ, целесообразнее всего применять отсрочку платежа, а также осуществлять расчетные действия посредством акций, векселей, бартера.

В процессе предоставления отсрочки по платежу следует обязательно учесть то, насколько платежеспособным является контрагент.

В каких случаях ПДЗ считается просроченной

ПДЗ – это такой тип задолженности, который предполагает отсутствие соблюдения со стороны контрагента сроков. Долговые обязательства, закрепленные за дебиторами, попадают в категории просрочки в двух ситуациях:

- деньги не поступили в срок, который указан в рамках договорных отношений;

- произошло истечение времени исковой давности по востребованию относительно конкретной формы задолженности.

В остальных ситуациях ПДЗ выступает в качестве нормы и взыскивается в мирном порядке.

Эффективные способы взыскания

К сожалению, далеко не всегда доверительные отношения между сторонами сделки, где услуга оказана, а деньги должны быть заплачены позднее, себя оправдывают. Бывают случаи, когда свои средства нужно возвращать практически с боем. Именно потому рассмотрим несколько эффективных мер для возврата задолженности:

- Договорной. В данном случае можно пообщаться с контрагентом. О серьезности намерений будут свидетельствовать штрафные санкции, проценты, неустойки и другие взыскания за каждый просроченный день. Как правило, риск существенного увеличения долга заставляет контрагентов поспешить с внесением платежа.

- Досудебные переговоры. Цель данного метода – поиск конструктивного решения для решения ситуации. Например, если финансовое состояние должника не в лучшем виде, могут быть предложены меры рассрочки/отсрочки платежей или изменения условий их выплат. Но идти на уступки должнику обычно выгодно, только если это постоянный клиент и ему можно доверять.

- Судебное разбирательство. Это самый популярный и эффективный метод возвращения денег. Его недостаток – время, которое нужно потратить для достижения нужного результата. К тому же оплата судебных издержек часто недешевое удовольствие. Зато, если решение будет в пользу истца, долг практически гарантировано взыщут.

- Уголовно-процессуальный. Неплохой пример, когда можно использовать данный метод, если поставщик отказывается отправить товар, за который уже заплатили. Обратиться в уголовные органы можно, даже если начинается процедура банкротства. Такое поведение явно подозрительно и свидетельствует о мошенничестве.

В любом случае, если есть возможность долг взыскать, нужно это делать

Не важно, крупная это сумма или нет

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

7 (499) 450-27-46 Москва

- начисление штрафов и пеней контрагентом в соответствии с условиями, имеющимися в заранее составленном соглашении;

- принудительное взыскание средств судебными приставами после принятия соответствующего решения судом, причем оно может заключаться в наложении ареста на счета или конфискации имущества компании;

- если вовсе будет доказано, что фирма сознательно и специально уклоняется от своих обязательств, то к ней могут применяться не только административные меры наказания, представленные в виде штрафов, но и даже уголовная ответственность к должностным лицам.

- компания или человек, являющиеся покупателям, не умышленно не успели соблюсти сроки, в течение которых они должны внести оплату за товары или услуги, а обычно это связано с особенностью денежных переводов, так как у компаний могут иметься разные банки, с которыми они работают, поэтому платежи проходят в течение длительного времени;

- покупатели умышленно задерживают оплату, а в этом случае могут использоваться разные мошеннические схемы;

- у компании или частного покупателя просто отсутствуют средства для того, чтобы оплатить купленные товары, а в этом случае, если в договоре имеется пункт о возможности получения отсрочки, оплата может быть произведена через определенный промежуток времени, но при нарушении сроков продавец имеет право воспользоваться разными способами взыскания денег.

Понятие и признаки просроченной дебиторской задолженности на балансе

Замечено, что без дебиторской задолженности не существует ни одного субъекта хозяйственной деятельности:

- Должнику даётся возможность использовать дополнительные бесплатные оборотные средства;

- Для кредитора — это возможность расширить рынок сбыта своих товаров, услуг или работ.

Задолженность дебиторскую условно подразделяют на нормальную и просроченную:

- В первом случае срок оплаты за предоставленные услуги или товар ещё не наступил, но право собственности уже у покупателя, или же поставщик получил оговоренный аванс.

- Просроченная дебиторская задолженность наступает, когда покупатель не оплачивает в установленный срок оговоренную договором сумму.

В свою очередь просрочку подразделяют на сомнительную и безнадёжную.

- Сомнительной считается любая задолженность, которая возникает в случае неуплаты вовремя за предоставленный товар, работы или услуги. И, когда она не обеспечивается никаким залогом, чьим-то поручительством или гарантией банка.

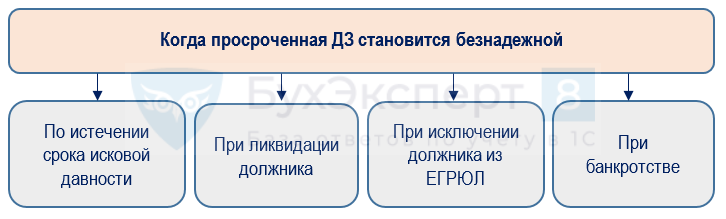

- Безнадёжная задолженность или нереальные к взысканию долги становятся таковыми, если по ним истёк срок исковой давности. Когда в соответствии с гражданским законом прекращено всякое обязательство, и на основании государственного органа или ликвидации организации признано невозможность исполнения. О ликвидации обанкротившихся предприятий читайте здесь.

Признаки просроченных дебиторских и кредиторских долгов

Любой вид задолженности с точки зрения бухгалтерского учёта – это сумма или объём средств, не поступивших на счёт компании от контрагентов за оказанные услуги или поставленные товары, но имеющихся на балансе. В качестве долга могут рассматриваться не только финансовые активы, но и имущественные права. В рамках контроля и управления задолженностями, в категорию просроченных относят лишь те долги, которые соответствуют ряду признаков.

Основным признаком является истечение сроков оплаты по договору. Если договором предусмотрено внесение суммы долга конкретными долями ежемесячно, то пропуск очередного внесения средств также позволяет рассматривать долг в качестве просроченного.

Во многом такое понимание обусловлено тем, что договор может предусматривать штрафные санкции за нарушение сроков в фиксированной сумме или процентном соотношении, в этом случае речь идет о пенях. Таким образом, просроченная дебиторская задолженность может принести предприятию дополнительный доход. Эти же возможности представляет и кредиторская задолженность.

Истечение сроков исковых давностей является основанием перевода просроченной кредиторской, также и дебиторской задолженности в разряд безнадежных долгов.

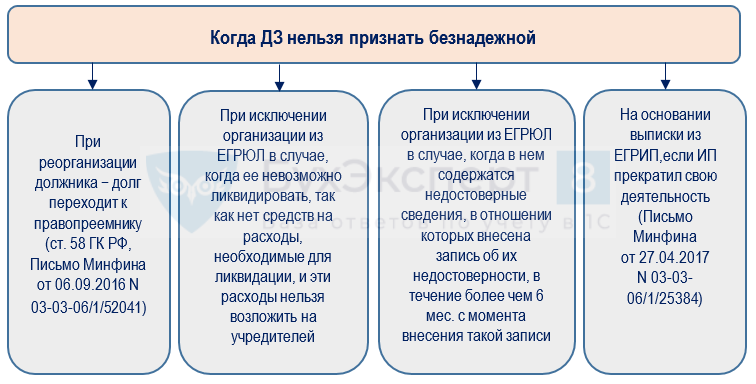

Основания безнадёжного долга: срок исковой давности и ликвидация

Считается, что безнадёжная задолженность более сложна в получении, и её проще списать. Для этого законодательство предусматривает следующие основания:

- Когда по долговому обязательству истёк срок исковой давности. Согласно Гражданскому кодексу он равен трём годам.

- Когда организация-должник ликвидирована или признана банкротом.

- Когда по долговому обязательству уже возбуждено исполнительное производство. Но после осуществления всех предусмотренных законодательством действий пристав-исполнитель прекращает производство в связи с тем, что такой долг невозможно взыскать. Ему присваивается категория невозвратной дебиторской задолженности. Судебный пристав может вынести такое решение по причине неизвестности местонахождение должника, либо у него отсутствует собственность и денежные средства могущие быть использованными как средства погашения долгового обязательства.

Какими бывают просроченные долги?

Просроченные долги могут возникать в различных ситуациях, когда должник не выполняет свои обязательства в срок. Они могут быть как единичными случаями, так и систематическими нарушениями платежных обязательств. Рассмотрим несколько типов просроченных долгов.

1. Отсутствие платежа в срок

Одним из самых распространенных случаев является просрочка платежей по кредитам или займам. В таких случаях должник не возвращает деньги кредитору или финансовой организации в установленный срок. Это может быть вызвано финансовыми трудностями, нежеланием платить или другими причинами.

2. Нестабильность финансового положения

Если компания или частное лицо находится в финансовой тяжести, они могут не иметь возможности вовремя выполнять свои платежи. Нестабильное финансовое положение может вызваться экономическими факторами, неудачными инвестициями или другими негативными обстоятельствами.

4. Юридические проблемы

Юридические проблемы, такие как судебные разбирательства или банкротство, могут стать причиной просроченных долгов. В таких случаях должник может быть неспособен выполнять платежи в срок из-за легальных ограничений или наложенных на него обязательств.

5. Мошенничество

Некоторые просроченные долги возникают из-за мошенничества. Люди могут сознательно уклоняться от платежей, пытаться обмануть кредиторов или использовать чужие данные для получения финансовых выгод.

6. Несоответствие качеству товаров или услуг

Если товары или услуги, предоставленные должнику, не соответствуют договоренностям или оказываются некачественными, это может стать причиной просроченных долгов. В таких случаях должник может отказаться от оплаты или требовать возмещения ущерба до урегулирования ситуации.

- Отсутствие платежа в срок

- Нестабильность финансового положения

- Споры и неясность условий договора

- Юридические проблемы

- Мошенничество

- Несоответствие качеству товаров или услуг

| Тип просроченного долга | Описание |

|---|---|

| Отсутствие платежа в срок | Должник не выполняет платежные обязательства в установленные сроки |

| Нестабильность финансового положения | Должник находится в финансовых трудностях и не может своевременно выполнять платежи |

| Споры и неясность условий договора | Проблемы возникают из-за разногласий между сторонами или неясности условий соглашения |

| Юридические проблемы | Должник сталкивается с юридическими проблемами, которые мешают ему выполнять платежи |

| Мошенничество | Должник совершает мошеннические действия, чтобы избежать платежей или получить финансовую выгоду |

| Несоответствие качеству товаров или услуг | Должник отказывается платить из-за некачественных или несоответствующих договоренностям товаров или услуг |

Признаки просроченного дебиторского долга

Задолженность – это средства, что не были перечислены компании за услуги/товары, но которые числятся на балансе. Причем долгом могут считать как фин. активы, так и имущественные права. Но по-настоящему просроченной деб. задолженностью считают только те долги, которые отвечают признакам. О том, какие это признаки, догадаться несложно. Если долг не возвратили вовремя (до той даты, что описана в договоре), он будет числиться просроченным. Обычно доли нужно вносить ежемесячно, и если одна из долей не была внесена в обозначенное время, такой долг тоже могут называть просроченным.

При нарушении графика или сроков, виноватой стороне начисляются штрафы/пеня (штрафуют на фиксированные суммы, хотя просрочка может быть в процентном соотношении). С какой-то стороны просрочки могут принести компании дополнительные доходы. Но если уходит исковая давность, дебиторка переходит в раздел безнадежной. Для этого она должна отвечать следующим признакам:

- истекла исковая давность;

- сроки оплаты долга истекли;

- должник ликвидирован/признан банкротом.

Стандартно по долговым обязательствам возбуждают исполнительные производства. Но это не значит, что оно позволит вернуть деньги. Иногда случается, что приставы-исполнители прекращают производство, так как взыскать долг невозможно. Таким образом, деб.задолженность становится невозвратной. Обычно такое решение выносится, если не известно, где должник или у него нет денег/имущества, чтобы эти средства вернуть.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Понятие дебиторской задолженности в бухгалтерском учете

Дебиторская задолженность – это сумма денежных средств или иных активов, которую должник обязан выплатить кредитору в согласованный срок. В бухгалтерском учете дебиторская задолженность относится к активам организации и отражается на ее балансе.

Дебиторская задолженность возникает в результате совершения различных операций между организацией и ее контрагентами. Как правило, дебиторскую задолженность формируют поставщики товаров или услуг, которые предоставили свои товары или услуги в кредит. Они становятся кредиторами, а организация, получившая товары или услуги, становится должником.

Дебиторская задолженность может быть как краткосрочной, так и долгосрочной. Краткосрочная дебиторская задолженность отражается в бухгалтерии организации на одной строке с прочими краткосрочными обязательствами. Долгосрочная дебиторская задолженность отражается на отдельной строке в разделе долгосрочных обязательств.

Для правильного отражения дебиторской задолженности в бухгалтерском учете необходимо следить за соблюдением всех правил и требований бухгалтерского учета. В случае нарушения этих правил могут возникнуть проблемы и претензии со стороны кредиторов.

Основные причины возникновения дебиторской задолженности – это отсрочка платежа, неплатежеспособность должника или нарушение договорных обязательств. Если должник не выплачивает сумму долга в согласованные сроки, то дебиторская задолженность становится просроченной.

Просроченная дебиторская задолженность может иметь различные последствия для кредитора. В зависимости от суммы и срока просрочки, кредитор может принять различные меры для взыскания долга, вплоть до обращения в суд.

Отражение дебиторской задолженности в бухгалтерском учете

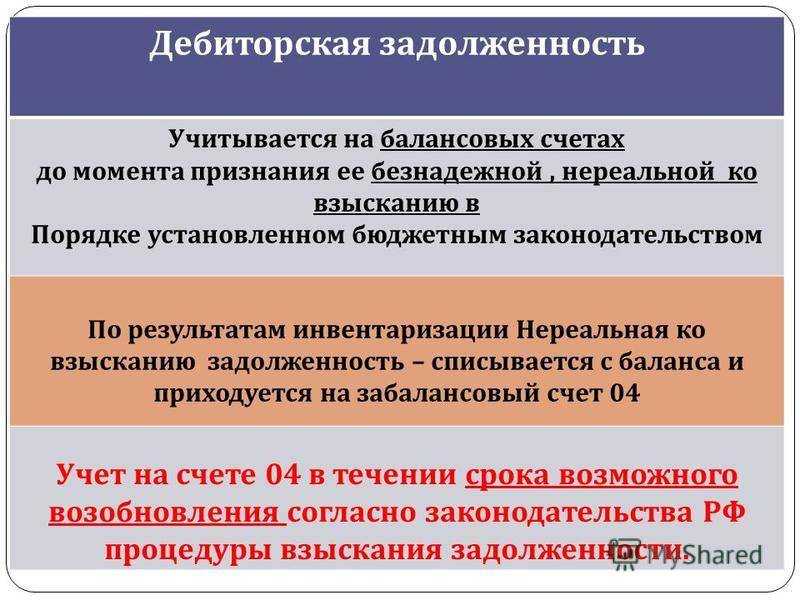

Дебиторская задолженность отражается в бухгалтерском учете на счете «Дебиторская задолженность» или «Расчеты с покупателями и заказчиками». В зависимости от характера долга, суммы и срока просрочки, дебиторская задолженность может быть признана сомнительной или безнадежной.

Сомнительная дебиторская задолженность – это сумма, по которой возникли сомнения в возможности ее полного возврата. В бухгалтерском учете сомнительная дебиторская задолженность отражается на отдельной строке с указанием причин возникновения сомнений.

Безнадежная дебиторская задолженность – это сумма, которую организация признала невозможной к взысканию. В бухгалтерском учете безнадежная дебиторская задолженность списывается с активов организации и отражается на соответствующем счете убытков.

Для правильного отражения дебиторской задолженности в бухгалтерском учете необходимо учитывать все особенности и требования бухгалтерского учета. В случае возникновения долговых обязательств и задолженности поставщики товаров или услуг должны обратиться к эксперту в области бухгалтерии, который расскажет, как правильно отразить эти операции в учете.

В итоге, дебиторская задолженность – это важный элемент бухгалтерского учета, который может иметь как положительные, так и отрицательные последствия для организации. Правильное отражение дебиторской задолженности поможет избежать проблем в будущем и сохранить финансовую устойчивость фирмы.

Что такое безнадежные долги

Признаки безнадежности долга

- Длительный просроченный период: долг находится в состоянии задолженности в течение значительного времени, несмотря на все усилия должника и кредитора продолжить взаимодействие.

- Систематическое несоблюдение обязательств: должник регулярно нарушает условия и сроки погашения задолженности, не проявляя никаких предпринимательских действий для исправления своего положения.

- Отсутствие активов или недостаточная их стоимость: у должника отсутствуют активы или их стоимость недостаточна для покрытия долга, а также отсутствуют вероятные источники дохода.

- Нецелесообразность судебного преследования: юридические или финансовые затраты на судебные разбирательства и исполнительные процедуры превышают потенциальное воздействие на взыскание долга.

Определение безнадежных долгов имеет большое значение для кредиторов, так как позволяет им оптимизировать свои операции и принять эффективные меры по взысканию задолженности. Банкротство или урегулирование долга на основе добровольных соглашений с должниками – это две основные альтернативы, доступные кредитору в случае безнадежного долга.

Работа с просроченной задолженностью: эффективные способы возврата долга

Все чаще в последнее время встречаются неблагонадежные должники, которые не желают выполнять своих обязательств.

Предприятия вынуждены проводит работу по просроченным долгам.

Прежде чем обратиться в суд, стоит попытаться погасить задолженность самостоятельно.

Следует придерживаться двух основных принципов:

- постоянно поддерживать контакт с должниками

- правильно применять меры воздействия на них

Условно работу с должниками возможно разделить на:

- предварительные мероприятия – отправка писем и претензий неплательщику, звонки по телефону, встречи и переговоры, настойчивые действия по отношению к должнику помогут быстрее погасить долг

- подача иска в суд

- исполнительное производство – отправка исполнительного листа в службу судебных приставов

Кроме вышеперечисленного можно применять и другие дополнительные меры, например:

- отправить в адрес неплательщика претензию с требованием вернуть долг

- до того, как оформить сделку заключить с клиентом договор залога и при нарушении сроков оплаты можно погасить задолженность из стоимости имущества переданного в залог (преимущества данного метода: предмет залога уже был оценен предварительно и его достаточно для последующего погашения обязательств)

- продать долг специальным компаниям/конкурентам неплательщика/партнерам

Исходя из вышеизложенного, нужно попытаться вернуть суммы задолженности, не обращаясь в органы правосудия (суды). В случае, если это не поможет, тогда прибегнуть к наиболее эффективным способам с привлечением квалифицированной юридической помощи.

Взыскание дебиторской задолженности

Если срок долга истек, но организация-дебитор не принимает мер по его оплате, компании необходимо провести дополнительные мероприятия по истребованию. В противном случае дебиторская задолженность организации перейдет в безнадежную, и ее придется списать на убыток. До наступления срока погашения ДЗ требовать от дебитора оплаты компания-кредитор не вправе.

В первую очередь предприятие должно попытаться истребовать оплату в досудебном порядке. Для этого в адрес дебитора направляется претензия с указанием факта несоблюдения срока погашения задолженности.

Если дело дойдет до суда, потребуется подтвердить, что предприятие-должник было уведомлено о задолженности надлежащим образом. Поэтому претензия направляется в письменном виде заказным письмом с уведомлением или с нарочным с проставлением отметки о получении на втором экземпляре документа.

После рассмотрения претензии должник может предложить заключить соглашение, в котором будет перенесен срок оплаты или составлен график выплаты долга частями. Предприятие может не направлять требование в адрес дебитора и сразу обратиться в судебный орган за взысканием дебиторской задолженности, если размер долга менее 400 тыс. руб.

Существует также понятие “продажа дебиторской задолженности”, когда компания-продавец может избавиться от долга, продав его с дисконтом другому лицу. Делается это или через договор уступки требования (цессия), либо через промежуточную факторинговую компанию, которая выплачивает продавцу деньги, давая покупателю отсрочку платежа.

Если должник в течение 30 суток с момента получения требования не предпринял никаких попыток по погашению ДЗ, предприятие может обратиться в суд. По решению судебного органа долг взыскивается в принудительном порядке, путем ареста счетов или реализации активов.

По итогам 2019 года в Российской Федерации удалось взыскать лишь 4,4% из сумм безнадежной к взысканию дебиторских долгов, включенных в реестр требований кредиторов в делах о банкротстве юридических лиц. При этом в 68% всех дел кредиторы остались вообще без выплат.

Прежде чем обращаться в суд для взыскания дебиторской задолженности, предприятию следует убедиться, что данное мероприятие будет иметь положительный результат. Если компания-должник признана банкротством, то даже получение судебного решения не означает, что необходимая сумма будет погашена. При этом кредитор понесет затраты на судебное разбирательство и не сможет списать долг дебитора, пока не закончится срок исполнительного производства.

Процесс проведения анализа задолженности: учет, расчет коэффициентов, риски

Проводить анализ задолженности надо только после выяснения основных причин, влияющих на увеличение «дебиторки». Среди них могут быть:

- объемы продаж компании

- дебиторы и расчеты с ними

- политика возвращения долга

- платежная дисциплина контрагентов

- состояние бухгалтерского учета и эффективность системы внутреннего контроля

Главная цель анализа — выяснить причины появления и увеличения сумм задолженности. Чтобы выяснить почему образовалась «дебиторка», нужно проанализировать отдельно взятый долг (в разбивке по дебиторам) и сроки его образования.

Для осуществления наиболее качественного анализа «дебиторки» (далее ДЗ) используют следующие основные показатели:

- чистая стоимость реализации = текущая стоимость ДЗ-резервы под сомнительные долги

- резерв сомнительного долга = сумма произведения текущей ДЗ и коэффициента сомнительного погашения долга (расчет показателя осуществляется на конечную дату соответствующего периода)

- длительность оборота ДЗ (в днях) = среднегодовая величина ДЗ/ сумму денежных средств от продажи

- коэффициент оборачиваемости ДЗ= выручка/ среднегодовую величину ДЗ

Главный элемент при расчетах управления задолженностью — контроль оборачиваемости средств. Если темп оборачиваемости «дебиторки» снижается, это негативно влияет на финансовое состояние предприятия

Важно, в анализе применять комплексный подход:

- для предотвращения негативных последствий, нужно контролировать изменение сумм задолженности

- при заключении контракта необходимо постоянно в процессе сотрудничества оценивать финансовую устойчивость клиентов

- анализировать задолженность, ее величину и сроки

С целью снижения рисков возникновения убытков по причине неуплаты долгов, большинство компаний создают резервы под сомнительные долги. Нужно постоянно контролировать задолженность. Оперативные мероприятия по выявлению и взысканию долга помогут избежать рисков получения убытков.

Немедленно «бежать» в суд, как делают многие, проще всего. Вначале сотрудничества следует поддержать контрагента, предложить ему реальные методы погашения долга. Налаженный процесс управления рисками неплатежей, планирование, последовательность действий, направленных на быстрое выявление и устранение вероятных рисков невозврата долгов – эффективная система снижения уровня задолженности.