Основные сведения

Ведение бухгалтерского учета немыслимо без знания базовых основ данного процесса.

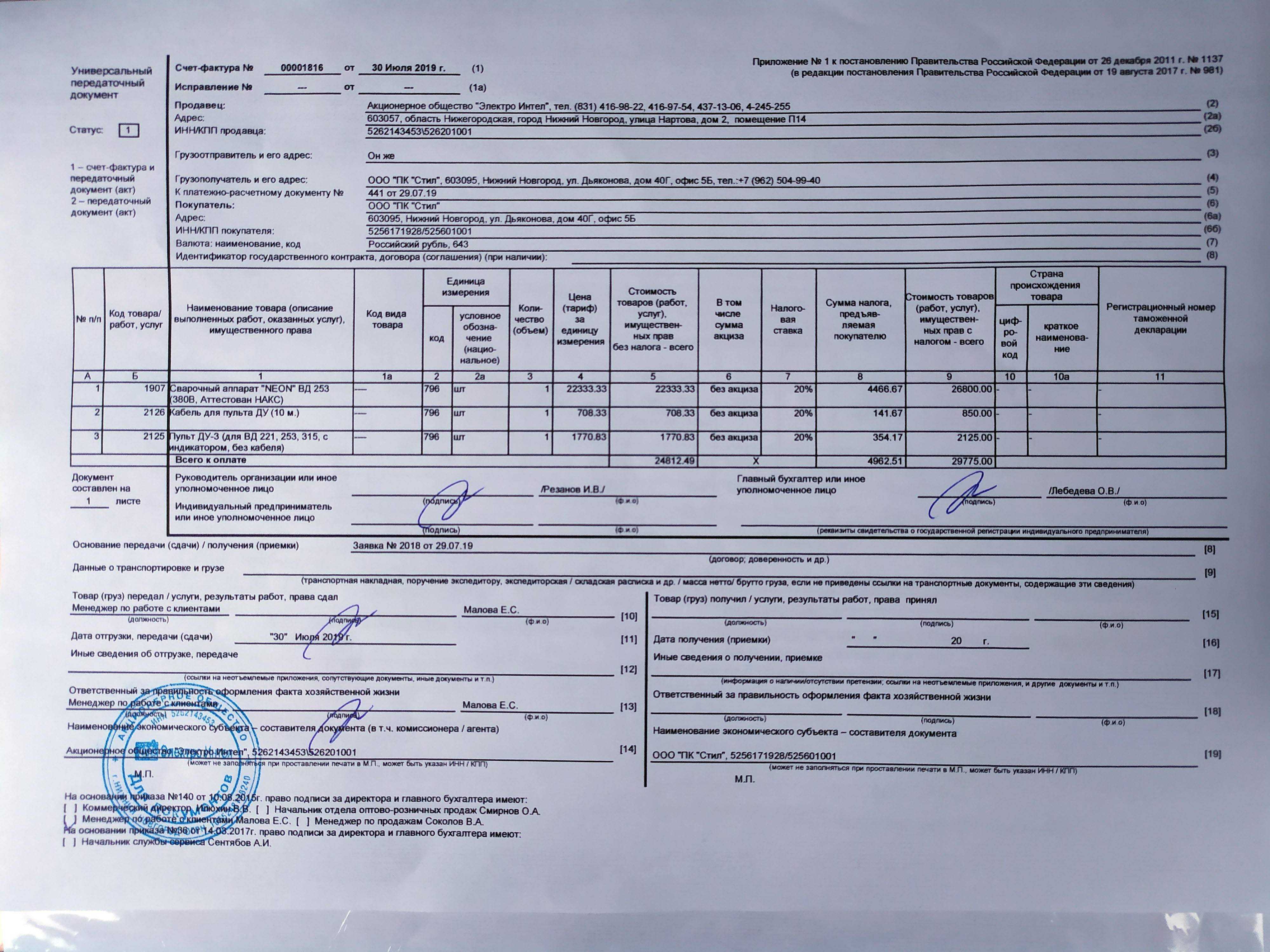

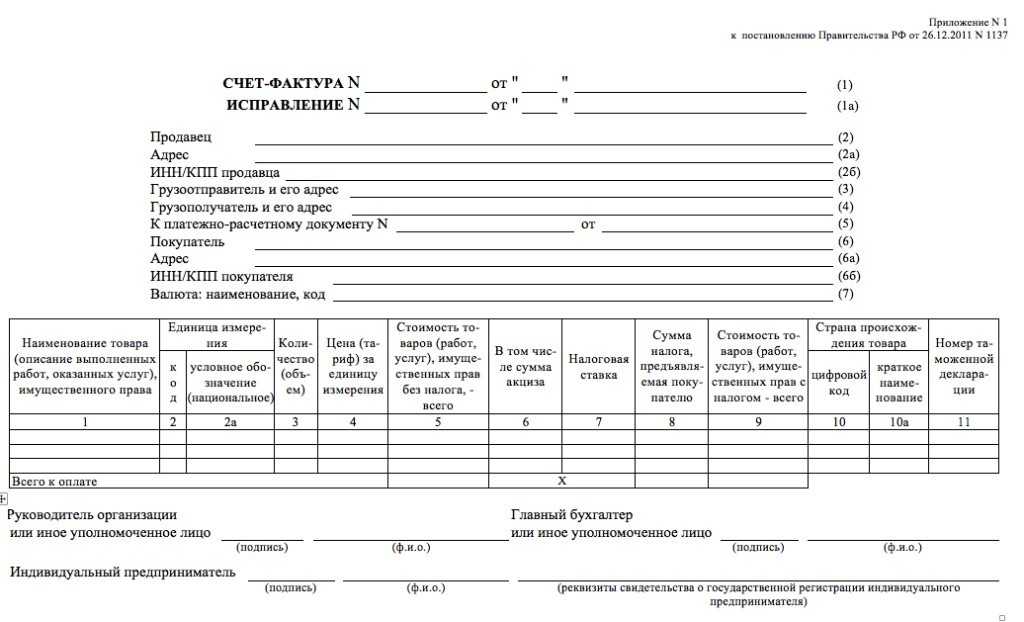

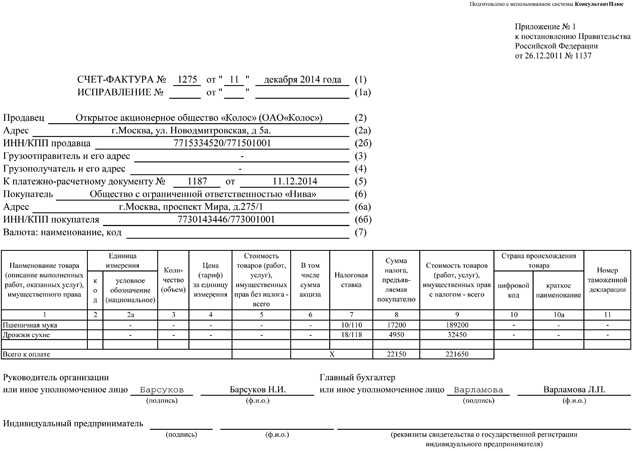

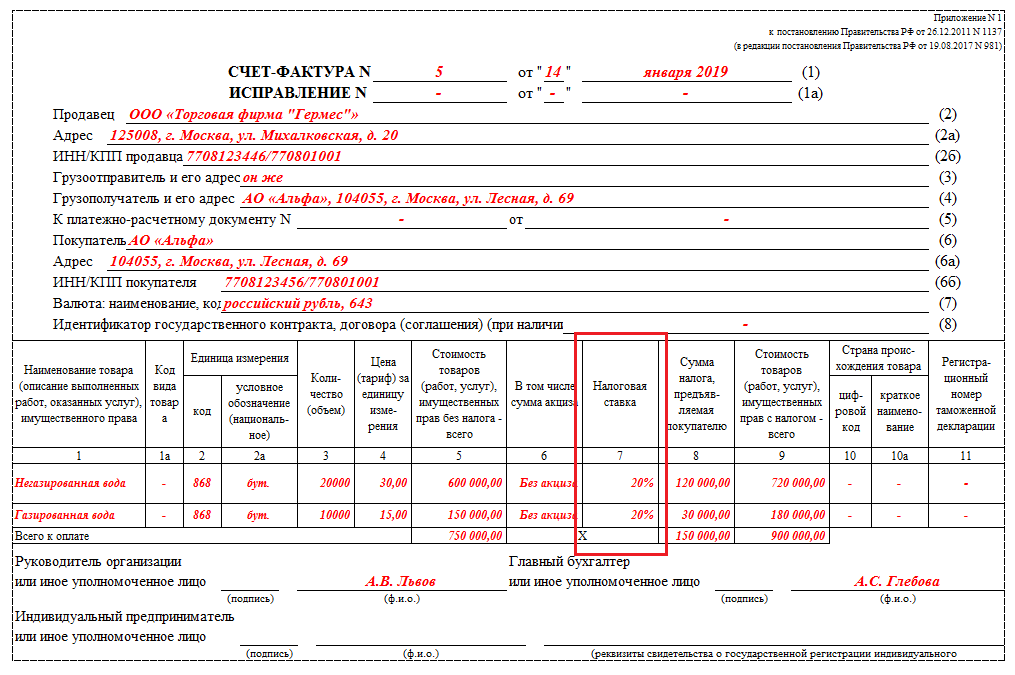

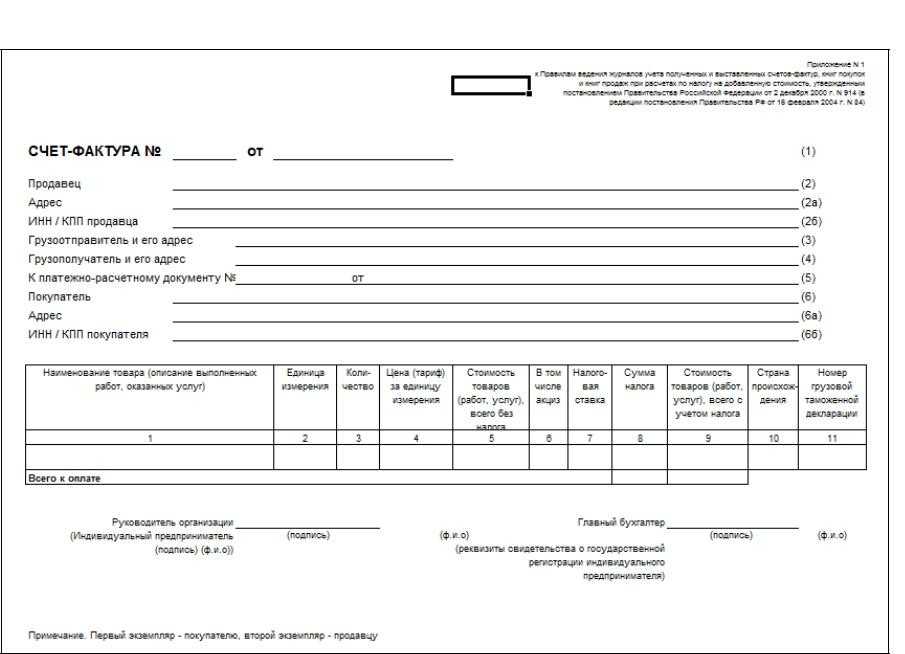

Счет-фактура должен в обязательном порядке содержать следующую информацию:

- присвоенный номер по порядку, дату оформления;

- адреса, полное наименование, ИНН плательщика НДС, а также покупателя;

- полное наименование отправителя и получателя груза, услуги, иного имущества;

- номера расчетных документов;

- полное наименование поставляемых товаров;

- количественный показатель всех поставляемых товаров;

- тариф предоставления товара, услуг (цена за одну единицу или иное);

- сумма акциза – если в сделке фигурируют подакцизные товары;

- сумма налога;

- страна происхождения товара;

- порядковый номер оформленной таможенной декларации – если она имеется и необходима в конкретном случае.

Какова роль документов

Документы обоих типов имеют схожую роль в бухгалтерском учете. Они требуются для ведения налогового контроля над коммерческой деятельностью предприятия.

Нормативная база

Хорошее знание нормативной базы – основа бухгалтерского учета. Должностному лицу, занимающемуся формированием счет-фактур, а также обычных счетов, следует максимально подробно изучить:

Если возникает необходимость обратиться к Налоговому кодексу, следует пользоваться только последней редакцией. Так как в противном случае велика вероятность допущения ошибки – законодательство реформируется ежегодно.

Все действия со счетами следует осуществлять именно с учетом данного положения.

При разрешении каких-либо спорных моментов между организациями и налоговой службой, судебные инстанции всегда руководствуются именно обозначенным выше законом.

Нормативная база

Счет оформляется для предварительного соглашение о переводе указанных в нем денежных средств за услугу или товар. Счет выставляется как при наличии договора, так и без. Направляется покупателю с помощью электронной почты или передается лично в руки.

Счет оформляется для предварительного соглашение о переводе указанных в нем денежных средств за услугу или товар. Счет выставляется как при наличии договора, так и без. Направляется покупателю с помощью электронной почты или передается лично в руки.

Типового бланка счета на данный момент не существует

, а предшествующий бланк по форме №868 устарел. Поэтому предприятия самостоятельно осуществляют их разработку.

Счет должен содержать следующие реквизиты

:

- Информацию о банковском счете поставщика, на который должна поступить оплата.

- Наименование предприятия или ИП, осуществляющего поставку, и юридический адрес.

- Дата и № счета.

- Основная информация о договоре, послужившим основанием к выставлению счета.

- Наименование оказанных услуг или поставленного товара, стоимость товарной единицы и общая сумма.

- Сумма НДС.

- Подписи ответственных сторон.

Поставщик оформляет два счета на оплату

:

- Для покупателя в целях оплаты.

- Для бухгалтерии собственной организации.

Оформлением счета может заниматься как бухгалтер, так и иное уполномоченное лицо, назначенное руководством. Ставится печать, подписывается главным бухгалтером и руководителем.

Срок хранения в архиве данного документа, выставленного покупателем – пять лет

.

Счет-фактура – важный документ для покупателя

(уплачивающего НДС), предоставляющий возможность получения вычета по этому налогу. Счет-фактура:

- не является первичным документом;

- не подтверждает факт передачи товаров;

- не подтверждает факт оказания услуг.

Вышеперечисленное следует из ФЗ «О бухгалтерском учете» , НК РФ.

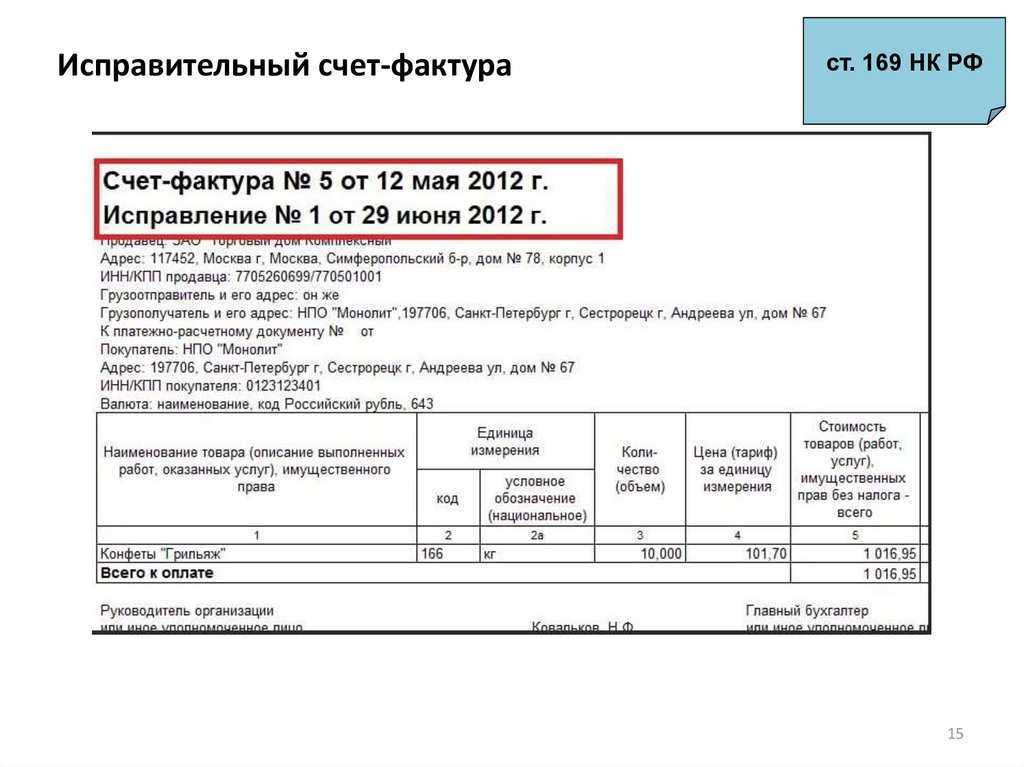

Правила заполнения и оформления счет-фактуры прописаны в статье 169 НК РФ .

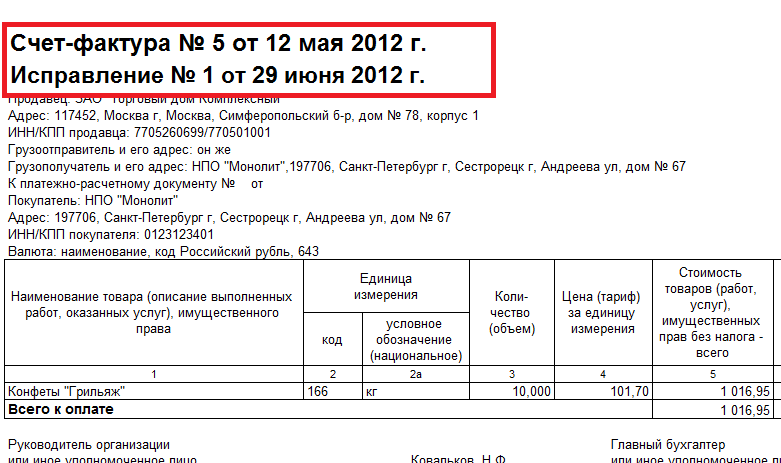

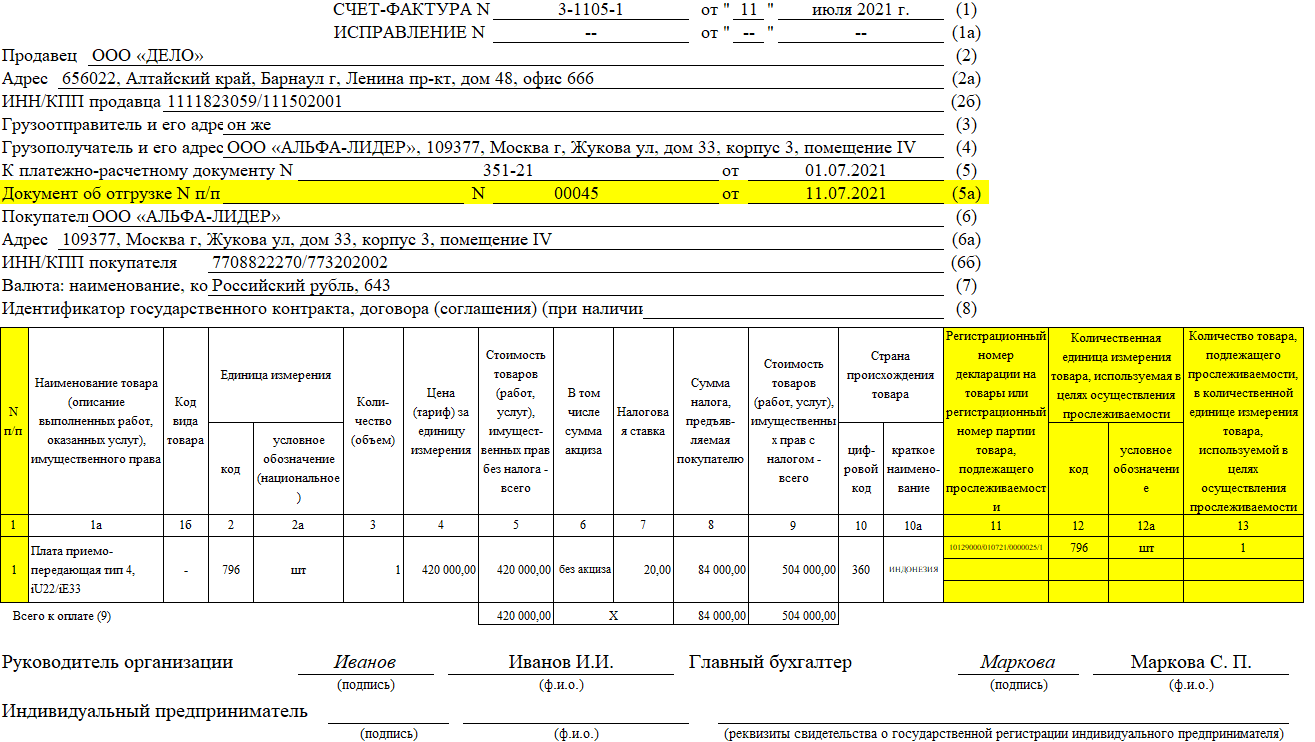

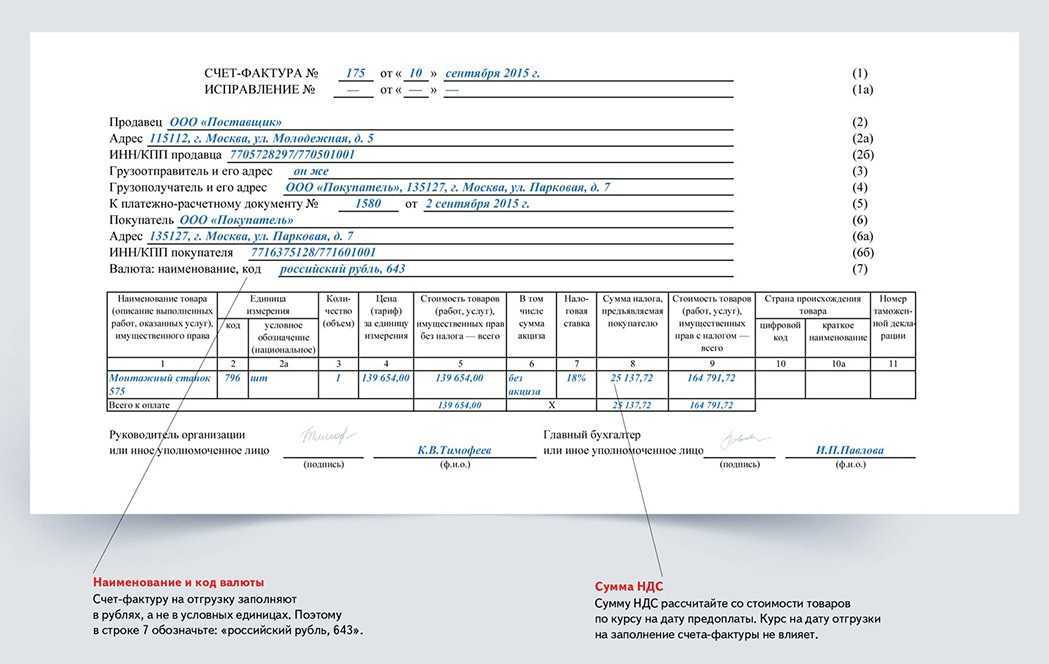

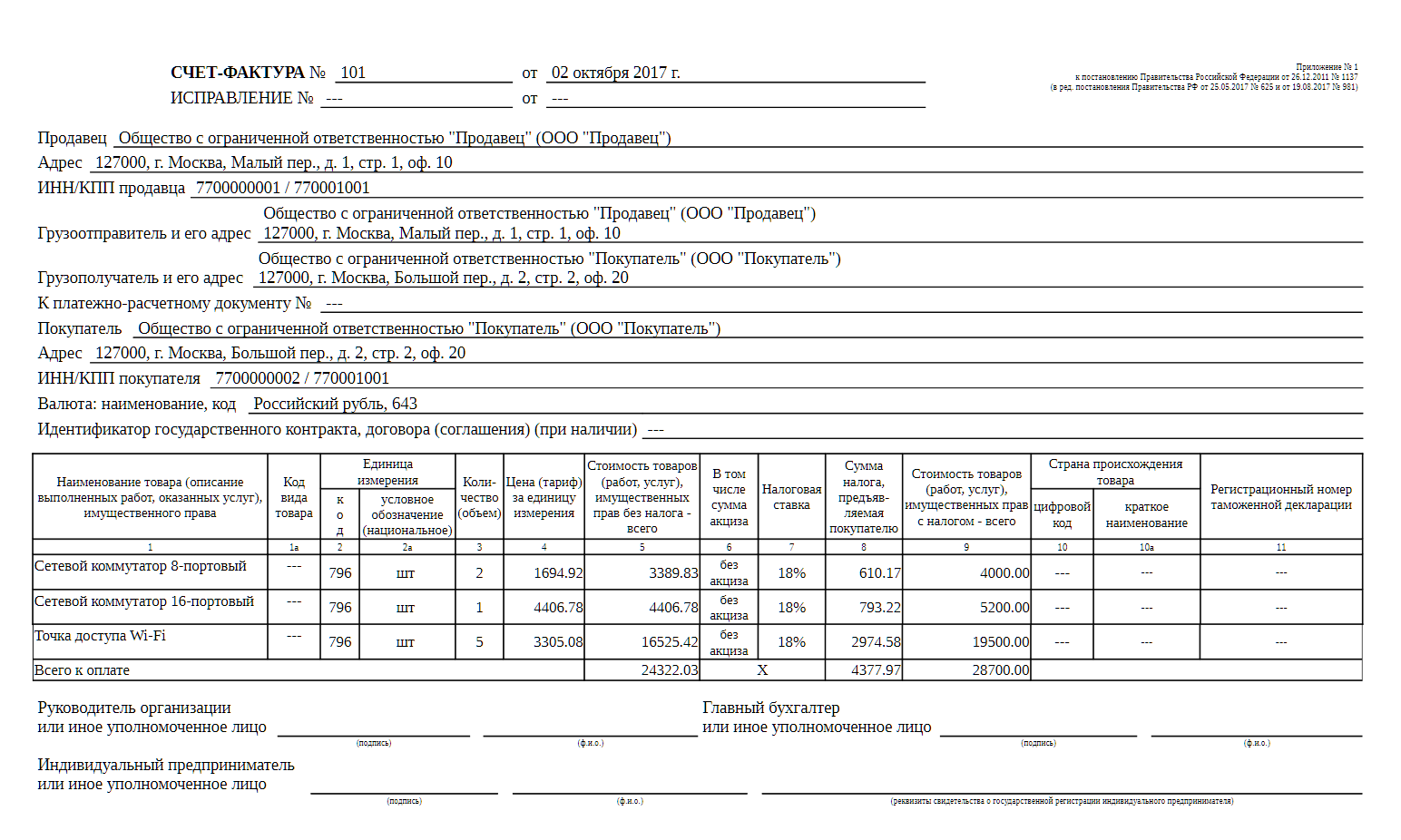

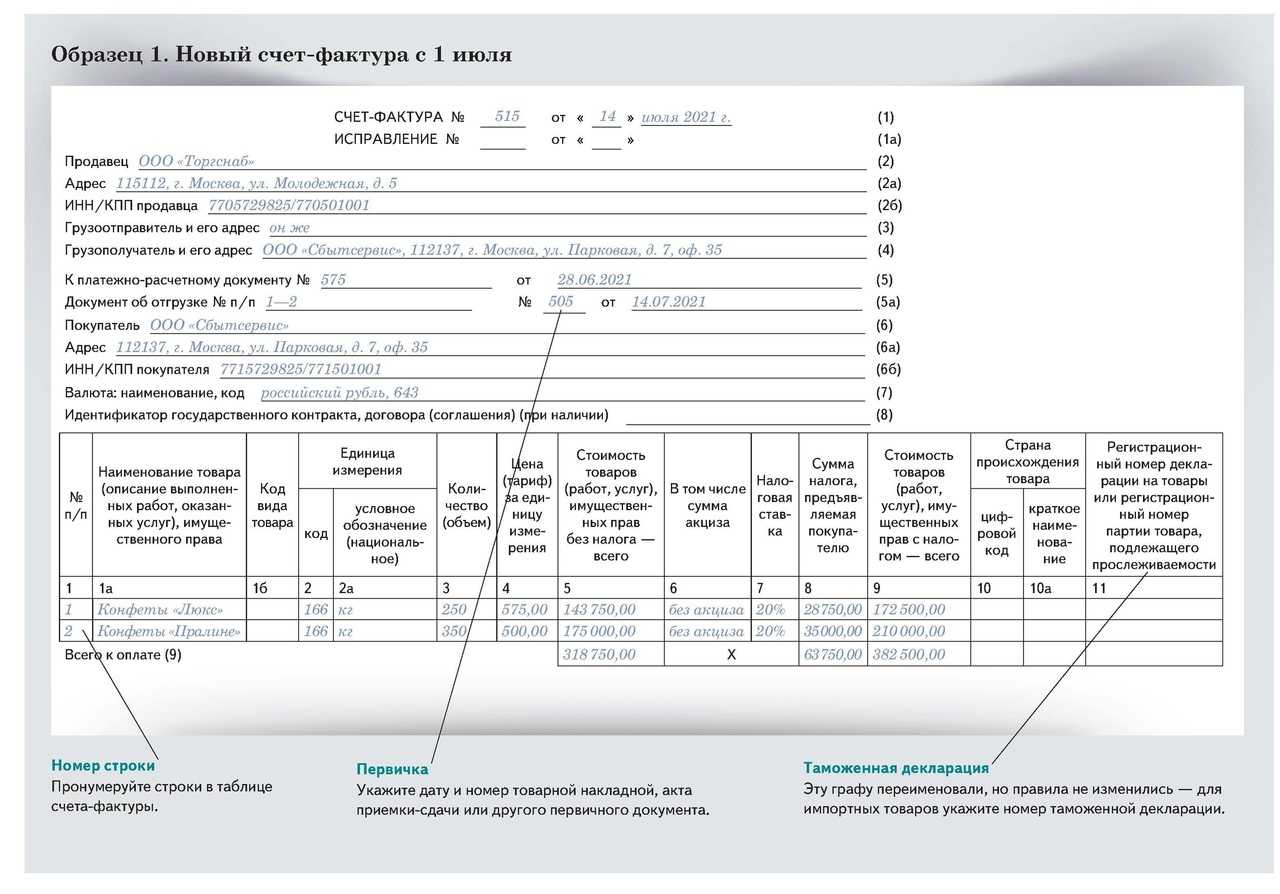

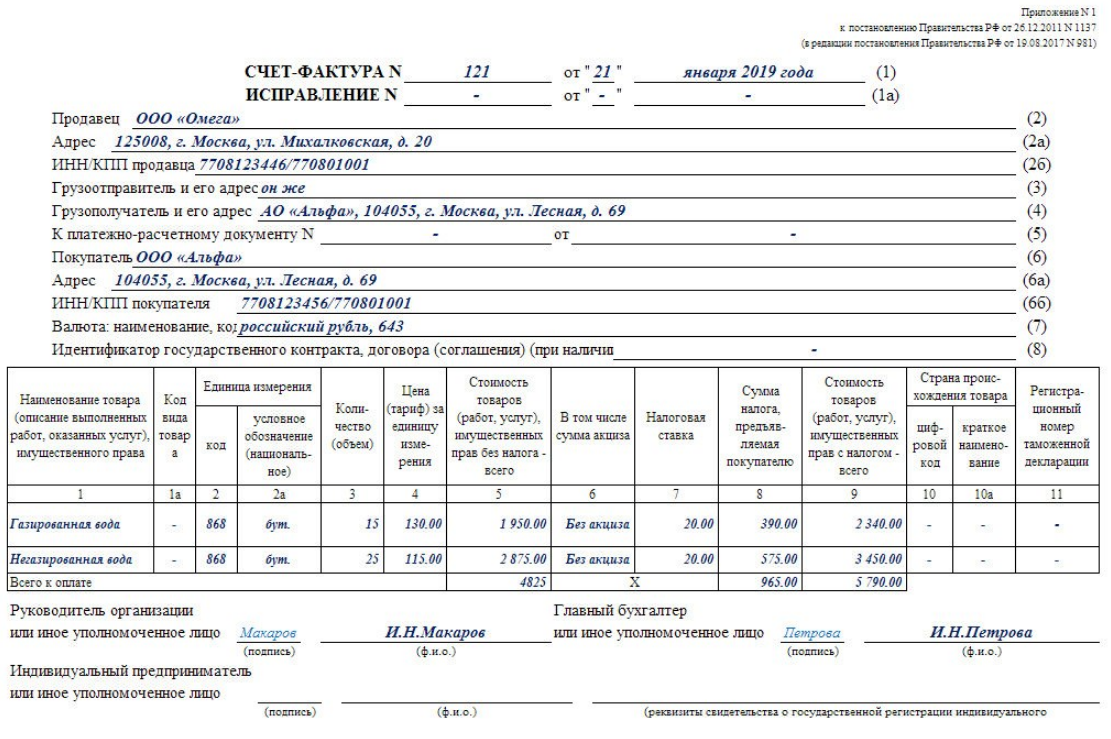

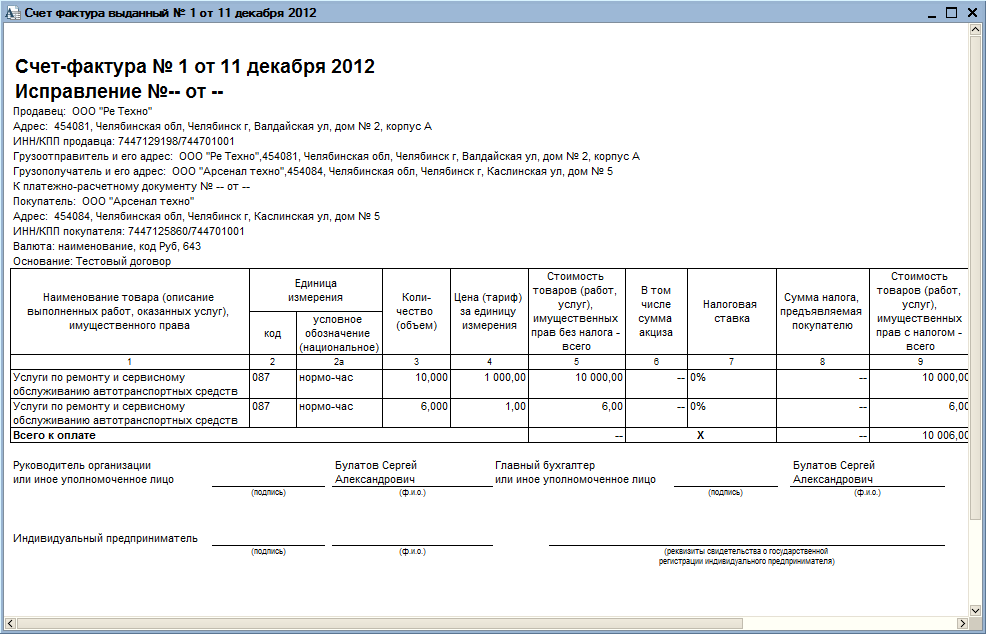

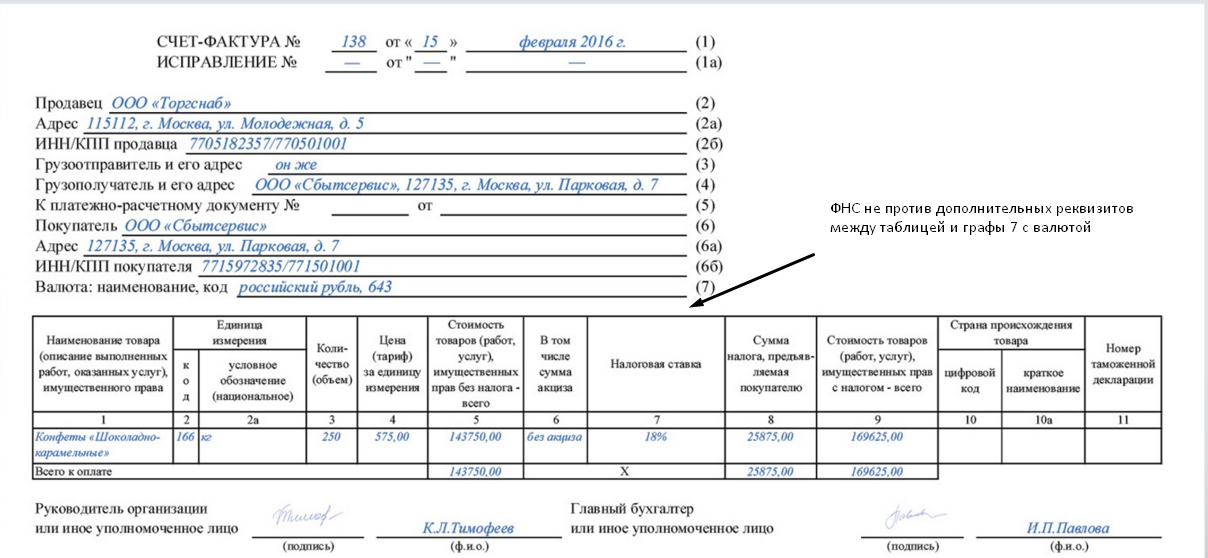

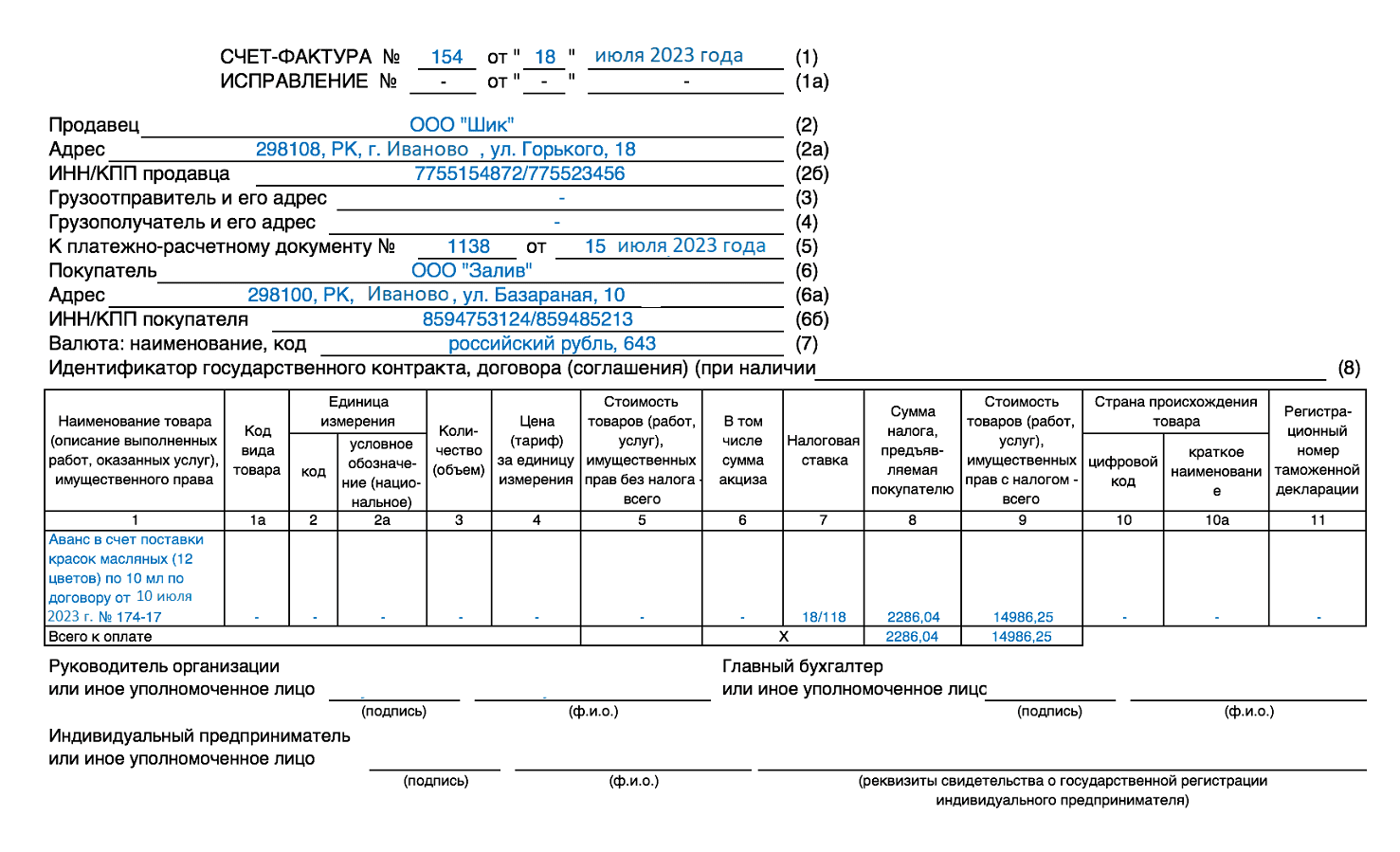

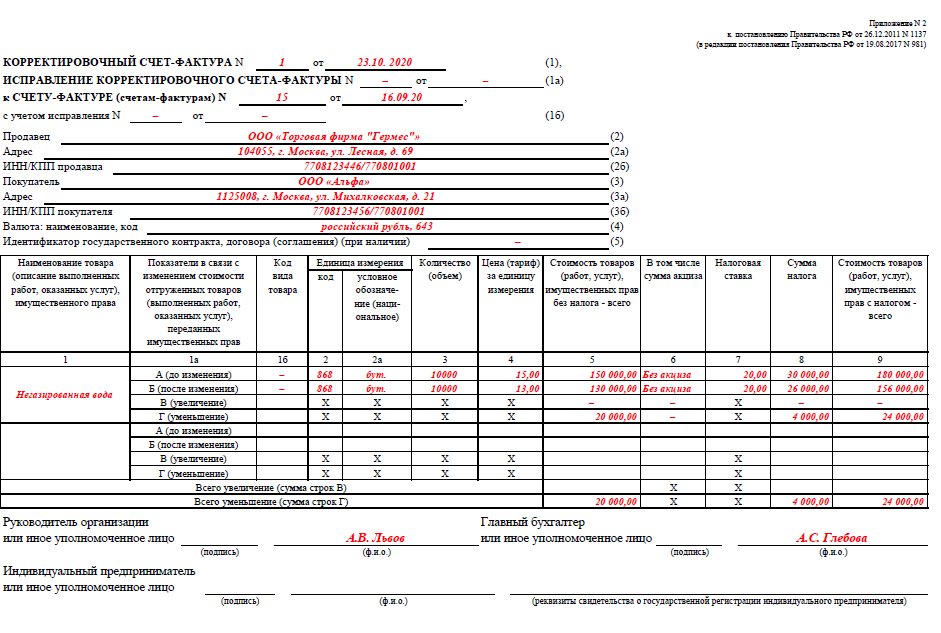

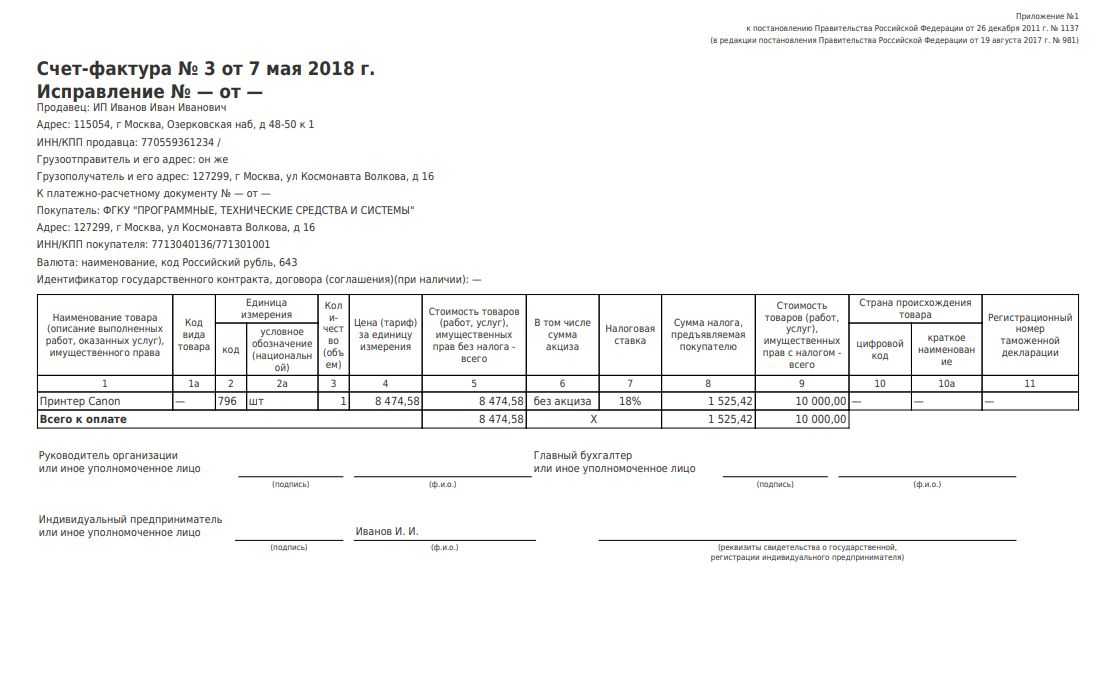

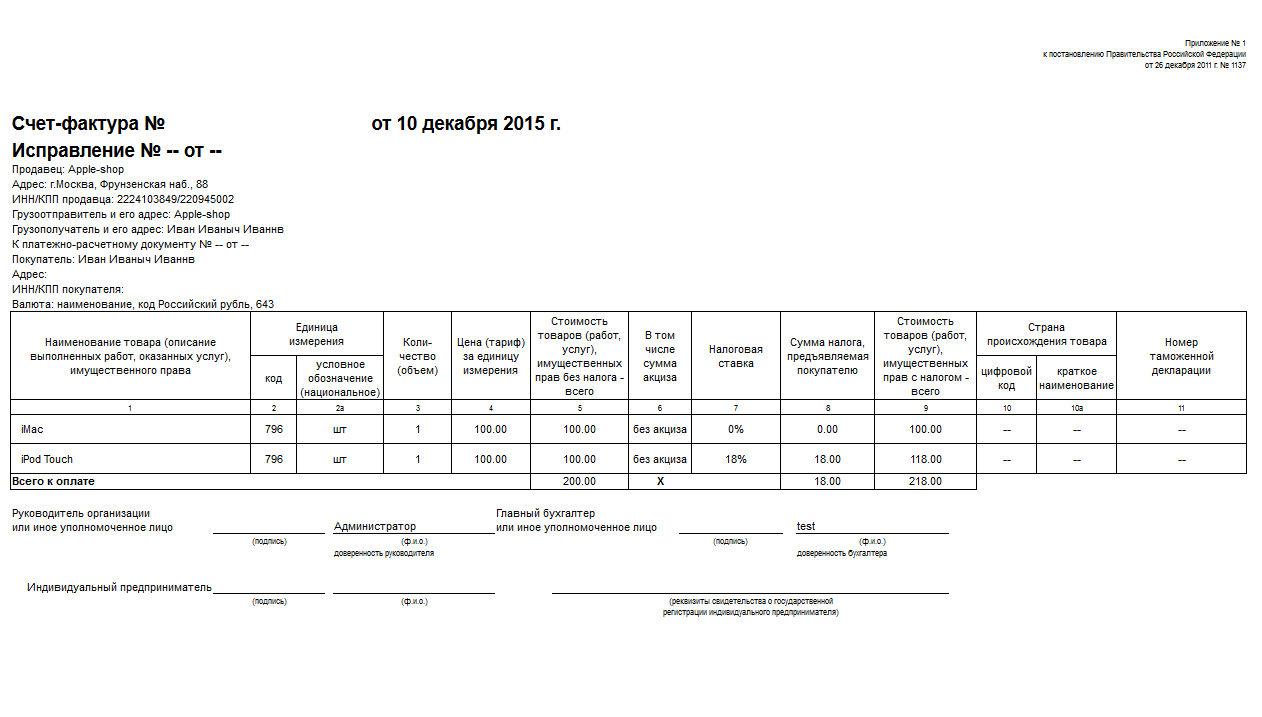

Счет-фактура на продажу должен содержать следующие реквизиты

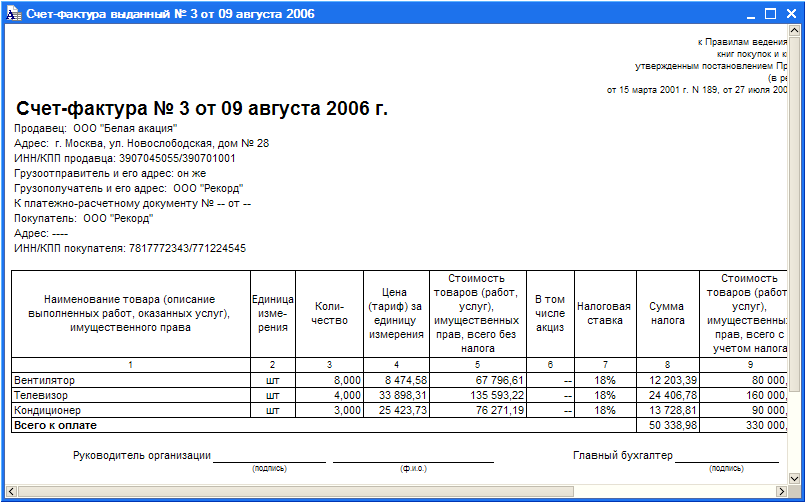

:

- дата и № счета документа;

- реквизиты обоих сторон-участников сделки: ИНН, место расположения, наименование;

- пункт доставки или отгрузки товара;

- уникальный признак государственного контракта или договора (если таковой имеется);

- наименование оказанных услуг или поставленного товара, стоимость товарной единицы и общая сумма;

- сумма НДС;

- № грузовой таможенной декларации и страна производитель;

- код вида товара по единой Товарной номенклатуре Евразийского экономического союза;

- подписи ответственных сторон.

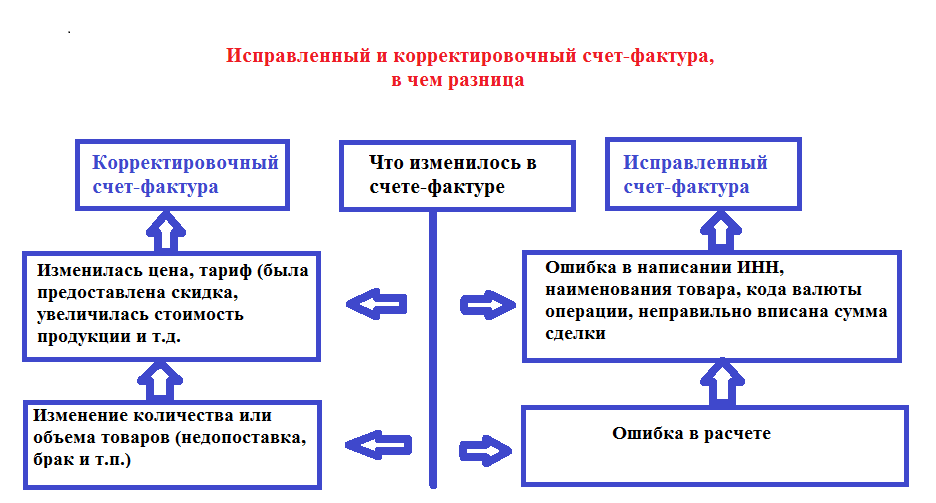

Почувствуйте разницу

Несмотря на то, что оформление того и другого счета делается по поводу одной хозяйственной операции, они принципиально отличаются по смыслу.

- Предназначенный для оплаты покупателем счет — это документ, дающий последнему основание для перевода денег продавцу. Для этого в нем содержатся необходимые реквизиты и указываются товары (услуги) за которые производится оплата. Бухгалтер согласовывает счет с руководителем предприятия-покупателя, который дает разрешение на оплату.

- Функция счета-фактуры — отражение в налоговом учете НДС по операции, связанной с куплей-продажей товаров или услуг по договору. Он должен оформляться, когда на основании договора поставлен товар, что должно подтверждаться товарной накладной. При оказании услуг или выполнении работ подтверждением является акт их выполнения. На основании этого счета к зачету принимается сумма НДС. Ошибки при оформлении счета-фактуры чреваты санкциями налоговой.

- Счет на оплату выписывается в форме, устраивающей деловых партнеров. Какой-либо нормативно установленной отчетности его использования нет.

- Требования к счету-фактуре зафиксированы законодательно. Он является документом строгой отчетности, представляемым в налоговые органы.

- Традиции делового оборота требуют печати продавца на оформляемом им счете на оплату.

- Наличие печати на счете-фактуре нормативными актами не предусмотрено.

Счет и счет-фактура — одни из многочисленных документов, с которыми имеет дело бухгалтер. Для каких целей они используются, напомним в нашей консультации.

Основные отличия между счетом и счетом-фактурой

| Счет | Счет-фактура |

|---|---|

| Простой документ, используемый для выставления счета на определенную сумму товаров или услуг. | Документ, который выставляется на определенную сумму товаров или услуг вместе с детальной информацией о налоге и других реквизитах. |

| Используется для уведомления клиента о сумме, которую он должен заплатить. | Используется для учетных и налоговых целей, требующих подробной документации. |

| Может быть создан и выслан до или после оказания товаров или услуг. | Выставляется после оказания товаров или услуг и должен быть передан клиенту вместе с товарами или услугами. |

| Обычно содержит основную информацию о продавце и покупателе, описание товаров или услуг и общую сумму счета. | Содержит дополнительную информацию о налоге, номере счета, дате и других реквизитах, которые требуются для учетных и налоговых целей. |

| Не требует особой формы или стандартного формата. | Должен соответствовать определенному стандарту формата, установленного национальным законодательством. |

В чём разница между счетом и счет-фактурой?

Следует учесть, что счёт на оплату и счёт-фактура – это абсолютно разные документы, преследующие разные цели:

| Счёт на оплату | Счёт-фактура |

| Обязательно ли оформлять документ? | |

| Можно не оформлять | Обязательно в том случае, если речь идёт об операциях, связанных с НДС |

| Для чего оформляется документ? | |

| Для предоставления покупателю реквизитов для произведения оплаты и размеры платежа | Для произведения налогового вычета по НДС |

| Форма документа | |

| Нет строгой регламентации формы документа | Утверждена «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» |

| Виды документов | |

| У продавца единственный бланк счёта на оплату |

Авансовый счёт-фактура и обычный счёт-фактура оформляются на одинаковых бланках. |

| Значение документа | |

| Отчётности не предполагает, имеет значение при проведении оплаты | Является основанием для проведения операций с НДС |

Счёт на оплату и счёт-фактура имеют некоторые общие характеристики:

| Счёт на оплату | Счёт-фактура |

| Кто оформляет документ? | |

| Продавец | Продавец |

| Какие реквизиты содержит документ? | |

| Покупателя и продавца | Покупателя и продавца |

| Как отражается НДС? | |

| НДС включается в стоимость товара, работы или услуги | НДС включается в стоимость товара, работы или услуги |

| Форма предоставления документа | |

|

|

Читайте так же ⇒ \”Может ли ИП работать с НДС\”

Счет и счет-фактура: в чем разница

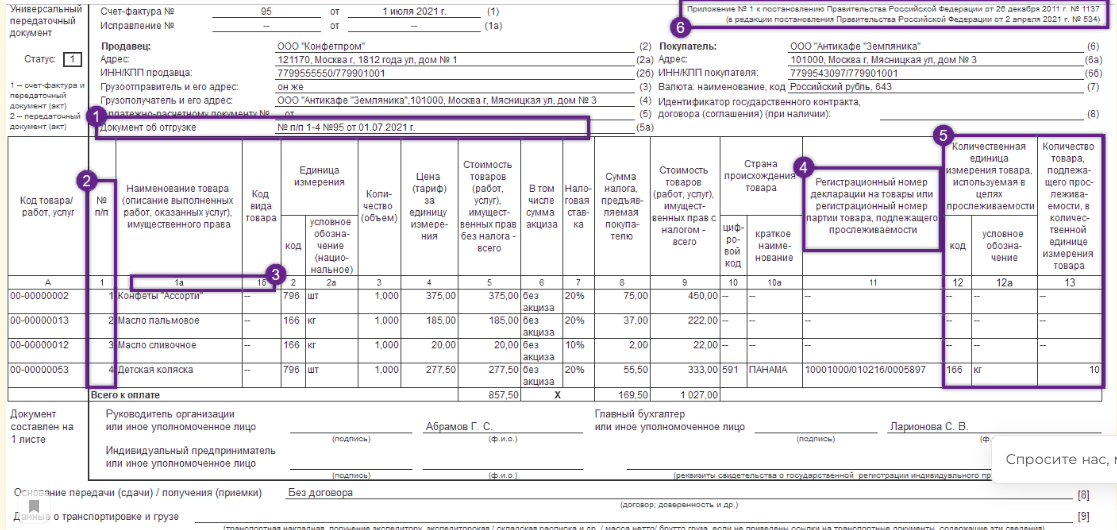

Счет-фактура — это документ, который служит для покупателя основанием принять к вычету НДС, предъявленный продавцом товаров (работ, услуг), имущественных прав (п. 1 ст. 169 НК РФ). Сказанное означает, что без счета-фактуры заявить НДС к вычету покупатель не вправе. Более того, счет-фактура должен быть составлен по форме, предусмотренной Постановлением Правительства от 26.12.2011 № 1137 (п. 8 ст. 169 НК РФ). В счете-фактуре должны содержаться обязательные реквизиты, перечень которых приведен в ст. 169 НК РФ .

Счет-фактура выставляется при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении предоплаты в счет поставки. Выставить счет-фактуру нужно не позднее пяти календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения предоплаты (п. 3 ст. 168 НК РФ).

В отличие от счета-фактуры, счет не имеет отношения к НДС обязательствам продавца или покупателя. Нет и определенных сроков для выставления счета (если только конкретные сроки не предусмотрены договором). Счет — это документ, который выдается поставщиком покупателю с предложением заплатить за товары, работы или услуги. При этом выставляться он может как на уже поставленные товары, выполненные работы или оказанные услуги, так и для получения авансового платежа с покупателя.

Счет на оплату часто выступает в роли оферты. Его акцепт покупателем, например, путем оплаты, приводит к заключению договора купли-продажи (ст. 432 -435 , 438 ГК РФ).

Единой, обязательной к применению формы счета на оплату нет. Каждая организация вправе разработать его самостоятельно. Однако, учитывая, что этим документом продавец предлагает покупателю произвести определенный платеж, в счете обычно указывается, как минимум, следующая информация:

- наименование поставщика, его ИНН/КПП и банковские реквизиты;

- наименование покупателя;

- номер и дата счета на оплату;

- основание платежа (наименование товаров, работ, услуг или ссылка на договор между поставщиком и покупателем);

- сумма платежа с указанием ставки и суммы НДС либо пометкой о том, что товары, работы или услуги не облагаются НДС;

- наименование должности руководителя, его Ф.И.О, подпись, а также Ф.И.О. и подпись главного бухгалтера или иных лиц, ответственных за подтверждение правильности оформления счетов на оплату.

Для произведения расчёта по оплате оказанных услуг или поставленного товара между предприятиями или с ИП оформляется сопутствующая документация

. Продавцом покупателю выставляется счет на оплату. При выгрузке товара – счет-фактура (при условии, что продавец оплачивает налог на добавленную стоимость).

Счет на оплату – это первичный документ

, который выставляется покупателю поставщиком услуг или товара. Он имеет одинаковое значение по отношению ко всем участникам сделки. Функция счета – предварительное соглашение о переводе указанных в нем денежных средств. Оформляться может и индивидуальным предпринимателем, и предприятием.

На основе выставленного счета продавцом плательщику, последним оформляется платежное поручение. Для поставщика, а в дальнейшем получателя денежных средств роль документа

заключается:

- в занесении информации о пункте их получения;

- в сохранении на протяжении определенного количества времени информации о наименовании товара или услуги, количестве и денежной ценности.

Счет – не обязательный подотчетный бухгалтерский документ, так как реквизиты и наименование также могут содержать в себе др. документы.

Счет-фактура – типовой платежный документ, выставляемый покупателю продавцом за выполненные услуги или поставленный товар. Данный документ необходим в целях предъявления суммы налога на разницу между стоимостью товаров и услуг, произведенных компанией, в налоговые органы, для получения вычета

.

Функция счет-фактуры состоит в доказательстве прав стороны

, оплачивающей налог на добавленную стоимость (НДС) и получения по нему вычета.

Если будет выявлена ошибка в бланке со стороны плательщика налога, НДС возврату не подлежит

.

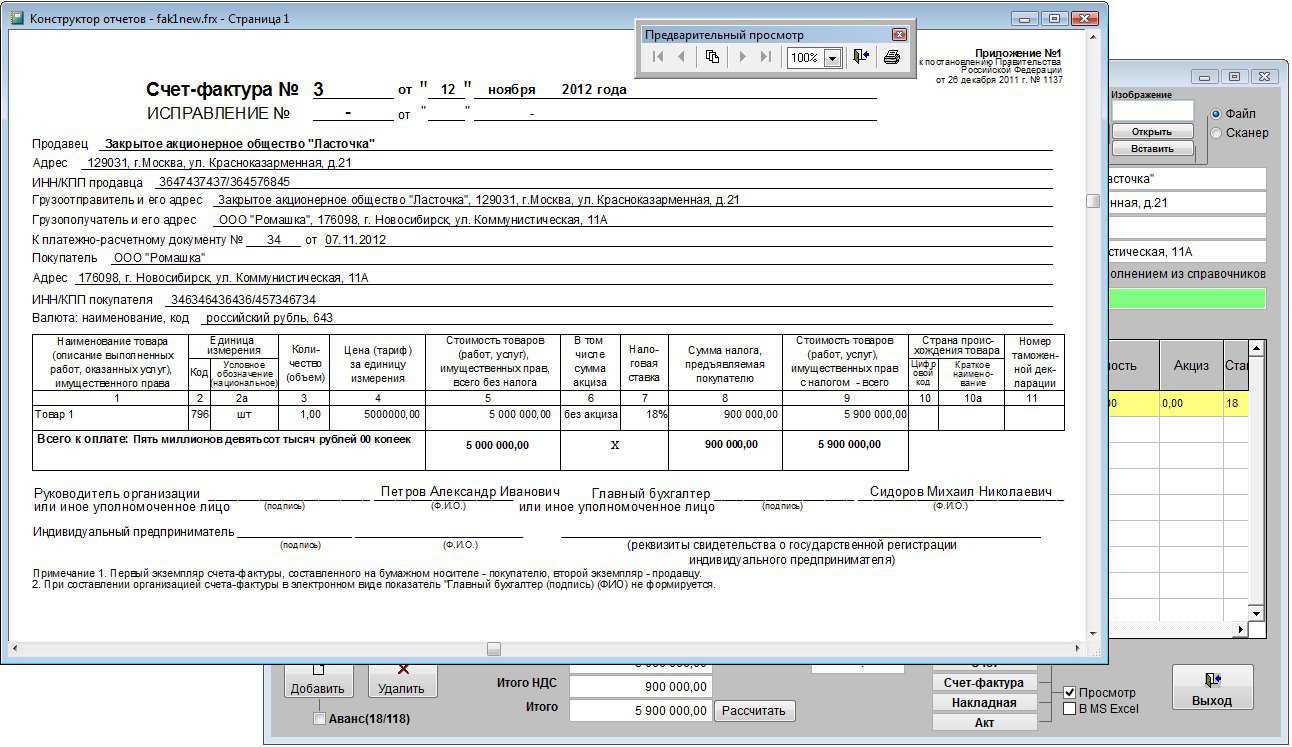

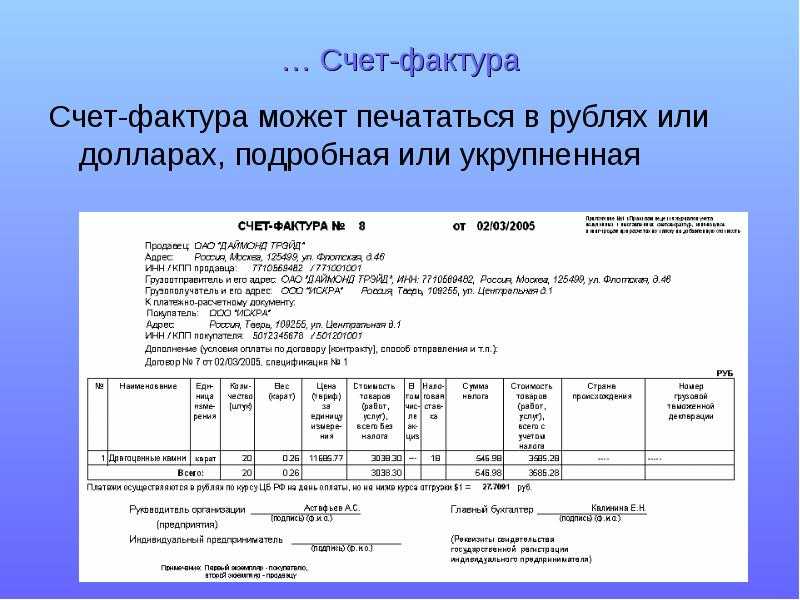

Как заполнить счёт-фактуру

Налоговый инструмент

Для того, чтобы подтвердить, что товар фактически отгружен или услуга оказана, оформляется другой документ, именуемый счетом-фактурой. Он с указаним стоимости отгруженных товаров или предоставленных услуг, выполненных работ направляется их покупателю после того, как тот в установленном порядке принял приобретенное.

В Российской Федерации понятие такого счета и режим его применения установлены налоговым законодательством. Оно определяет, что счет-фактура предназначается исключительно для учета НДС. Установлено, что он должен быть документом строго определенного образца и оформляется хозяйствующим субъектом, который обязан уплачивать налог в бюджет. Именно этот счет выступает документальным основанием, согласно которому покупатель принимает к вычету предъявленную продавцом сумму этого налога. Российское законодательство допускает возможность оформления электронного счета-фактуры по специальной процедуре.

Независимо от вида счета в нем обязательно должны быть:

- Наименование и реквизиты поставщика и приобретателя.

- Перечень отгруженного товаров, услуг (работ).

- Цены и стоимость товаров (услуг).

- Ставка налога и сумма НДС.

- Другие необходимые сведения.

Продавец обязан выписать такой счет покупателю, уплачивающему НДС. Ведь этот документ дает основание осуществить соответствующий налоговый вычет. Сам подобный документ не может использоваться как подтверждение передачи товара от продавца покупателю. Она может быть подтверждена только оформленной установленным образом товарной накладной. Подтверждением принятых услуг, работ или имущественных прав является соответствующий акт их приема-передачи.

Продавец и покупатель должны заносить информацию о выписанных и принятых счетах-фактурах в специальные журналы. Выданные документы регистрируются в книге продаж, принятые — в книге покупок. Продавец вправе не оформлять такой счет контрагенту, который не является плательщиком НДС. Предварительно стороны должны согласовать это в письменном виде. Оформляя первичные документы с таким партнером, продавец в них должен указать сумму налога, а покупатель делает это при заполнении платежного поручения. Также не выписываются такие счета в случаях реализации гражданам товаров или услуг.

Субъекты хозяйствования, которые освобождены от уплаты НДС, выписывают счета-фактуры, когда они являются налоговыми агентами или посредниками. В подобных вариантах они подают декларации по налогу и сами уплачивают его сумму в бюджет. В выставляемых ими счетах-фактурах сумма налога не выделяется. На документах должна быть сделана пометка «Без НДС». Что бы не допустить ошибку при учете расходов и доходов может использоваться другой документ с выделенной суммой этого налога. Например, выписка банка или товарный чек.

Чем отличается счет от счета фактуры

Именно по причине непонимания различий многие малоопытно работники допускают большое количество самых разных ошибок, связанных с формированием отчетности рассматриваемого типа.

Прежде всего, следует прояснить следующие вопросы:

- наличие соответствий;

- разница с товарной накладной;

- соотношение с ;

- разница между и СФ.

Наличие соответствий

Разобраться, чем схожи бухгалтерский счет и счет-фактура, не так сложно. Самыми важными совпадениями являются:

- формат представления информации;

- обозначенные в документах данные.

Вся информация и в счет-фактуре, и в обычном бухгалтерском счете представлена в табличной форме. Обычный счет содержит всего пять столбцов:

- содержание операции;

- документ;

- номера корреспондентских счетов — дебет, кредит.

Вся информация представлена максимально кратко. Счет-фактура же, в свою очередь, также частично представлен таблицей. Но она имеет несколько большее количество столбцов – порядка 11.

При этом присутствует достаточно обширный перечень различной дополнительной информации, включающей в себя точные реквизиты, адреса, ИНН и КПП.

Именно поэтому составлять обычный бухгалтерский счет несколько проще – вся информация отражена в нем более сжато.

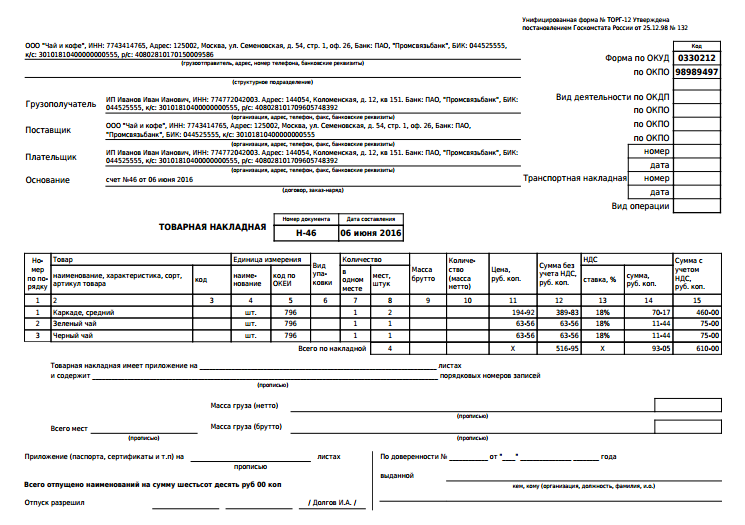

Разница с товарной накладной

Многим достаточно сложно понять, чем отличается счет-фактура от накладной. И это логично, так как фактически эти два документа выглядят полностью идентично.

Но главное различие их кроется отнюдь не в содержании, а в назначении:

Причем один и тот же документ не может выполнять две функции одновременно. На основании товарной накладной нельзя получить налоговый вычет, а счет-фактура не является подтверждением наличия прав собственности на какой-либо товар или же иное имущество. Именно поэтому не стоит их ни в коем случае путать.

Соотношение с инвойсом

Помимо товарной накладной существует ещё один документ, схожий по своему назначению и формату составления со счет-фактурой. Он представляет собой инвойс.

У данного термина имеется целых два различных понятия:

В первом случае, согласно правилам оформления, в инвойсе обязательно должна содержаться также информация, что и в приложенном счет-фактуре.

Именно поэтому можно сказать, что отличия между данными документами являются минимальными. Во втором случае инвойс представляет собой коммерческий счет, потому имеет минимальное количество сходств со счет-фактурой.

Коммерческий инвойс включает в себя развернутые требования продавца к покупателю об уплате обозначенной в документации сумме. Но в то же время в инвойсе и счет-фактуре имеется идентичная информация (сумма счета, цена за единицу товара и другое).

Разница между актом и СФ

Многие подрядчики, выполняющие какие-либо работы или же предоставляющие услуги, формируют одновременно целых два документа:

счет-фактуру.

Но на этом сходство заканчивается. Так как СФ представляет собой документ строгой отчетности, а акт выполненных работ определенной формы не имеет и может формироваться подрядной организацией на свое усмотрение.

Кроме того, по данному документу получить вычет или же на основании него какие-либо иные льготы не получится.

Необходимо максимально подробно изучить все наиболее важные моменты, касающиеся порядка формирования счет-фактуры, а также бухгалтерского счета. Это позволит избежать различного рода недоразумений, ошибок.

Особенно это касается СФ, так как она дает право на получение особых льгот многим плательщикам налога на добавочную стоимость.

Развитие рыночных отношений на постсоветском пространстве вызвало потребность в документах, ускоряющих расчеты хозяйствующих субъектов. Одними из них стали счет на оплату и счет-фактура, на основании которых оплачиваются товары и услуги. Они стали неотъемлемыми элементами современного делового оборота, являясь, по сути, долговыми расписками.