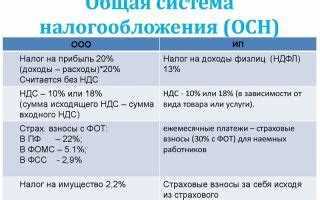

Кто платит НДС: продавец или покупатель

Несмотря на то, что в Налоговом кодексе довольно четко говорится, кто именно – заказчик или исполнитель – платит НДС, а кто формирует отчетность, и в каких случаях можно избежать этой обязанности, условия отдельной сделки могут поменять местами контрагентов и отменить некоторые льготы. Подробности – в нашей публикации.

Налоговый кодекс или договор: что страшней?

В большинстве случаев считается, что НДС при продаже товаров, услуг или работ оплачивает покупатель, а продавец является посредником, который лишь перечисляет необходимую сумму в бюджет, а в налоговые органы – соответствующую отчетность. Исключение составляет случай, когда продавец находится на УСН – тогда он просто не выделяет в счетах НДС.

Однако обязанность заказчика и исполнителя исчислить и уплатить налог на добавленную стоимость в рамках конкретной сделки регламентирует не только Налоговый кодекс, но и договор.

В связи с этим между контрагентами часто возникает много спорных ситуаций.

Усложняет ситуацию тот факт, что, выполняя определенные коммерческие операции, продавец, например, должен исчислить НДС несмотря на льготный режим налогообложения.

Тогда заказчик, решив сэкономить, самостоятельно выделил из указанной суммы налог на добавленную стоимость и заплатил меньше.

Подрядчик обратился в суд с просьбой взыскать с недобросовестного контрагента долг, мотивируя тем, что в контракте была указана основная цена оказанных услуг без НДС.

Рассмотрев спор, суд указал, что стоимость контракта включает НДС и другие обязательные платежи и расходы исполнителя, возникающие при оказании услуг. Выставление счета-фактуры без выделения НДС противоречит условиям заключенного договора. При вынесении решения суд сослался на пункт 5 статьи 173 НК РФ.

Таким образом, исполнитель обратился в суд, не изучив подписанного контракта и не учел предшествующие этому обстоятельства, чем сам себя наказал.

В то же время, как указано в решении, перечисленные обстоятельства не должны были помешать заказчику оплатить полную стоимость контракта, в том числе НДС. Правомерность исчисления и уплаты налога не входит в его компетенции. Также заказчик не может односторонне снижать цену, указанную в договоре.

Так как не допустить ошибку компании, имея дело с самыми разными контрагентами? Ответ на этот вопрос дают специалисты 1С-WiseAdvice в следующей главе.

Почему налоговое планирование выгодней любительских схем оптимизации налогов?

Чтобы свести к минимуму налоговую нагрузку, вступая в сделки на разных условиях, и при этом избежать претензий от ИФНС, необходимо разработать налоговую стратегию, учитывающую специфику и риски вашего бизнеса. В этом помогут наши специалисты.

Грамотное налоговое планирование предусматривает законные варианты снижения налоговой нагрузки, и зачастую является единственным способом избежать многомиллионных доначислений. Если компания планирует заключить крупную сделку и не хочет испортить отношения с контрагентом и налоговой, то лучше заранее заручиться поддержкой специалистов.

Если вы решите обелить свой бизнес, то наша компания может помочь выбрать наиболее оптимальный вариант для новой организации бизнеса, рассчитать налоговую нагрузку и подготовить налоговую стратегию на будущее. Основным принципом нашей работы является эффективное сопровождение вашего бизнеса. Специалисты 1С-WiseAdvice предотвратят все налоговые, финансовые, репутационные риски для компании.

Кто освобождается от НДС

Если не брать в расчет гипотетические опасности, которые включает каждый отдельный контракт, подписанный с контрагентом, все исключения перечислены в законодательстве.

Кроме тех, кто применяет УСН, право не исчислять НДС имеют все, кто назван в статье 145 Налогового кодекса РФ.

В их числе организации, чья выручка за три последних месяца не превысила 2 млн, или предприятия, перешедшие на ЕСХН (если объем выручки за год не больше сумм, указанных в статье).

Что делать, если одна из сторон не уплатила положенный НДС

Отдельного внимания заслуживает вопрос о том, что нужно делать, когда один из участников сделки не оплатил рассматриваемый налог. Многие новички в сфере бизнеса часто забывают указать условия оплаты НДС в заключаемом контракте. В случае развития подобной ситуации, участникам сделки необходимо согласовать данный вопрос. Если заказчик согласится взять на себя дополнительные обязательства, то к заключенному контракту формируется приложение, где фиксируются новые обстоятельства сделки.

Важно отметить, что заказчик может отказаться от новых финансовых обязательств. В этом случае, продавец не может требовать от заказчика обязательной оплаты налога. В случае возникновения конфликта, судебные органы примут сторону покупателя

Подобные решения принимаются с учетом Постановления Арбитражного суда под номером «33». В этом документе говорится о том, что размер НДС должен быть установлен на момент заключения контракта. Это означает, что продавцу придется оплачивать НДС самостоятельно

В случае возникновения конфликта, судебные органы примут сторону покупателя. Подобные решения принимаются с учетом Постановления Арбитражного суда под номером «33». В этом документе говорится о том, что размер НДС должен быть установлен на момент заключения контракта. Это означает, что продавцу придется оплачивать НДС самостоятельно.

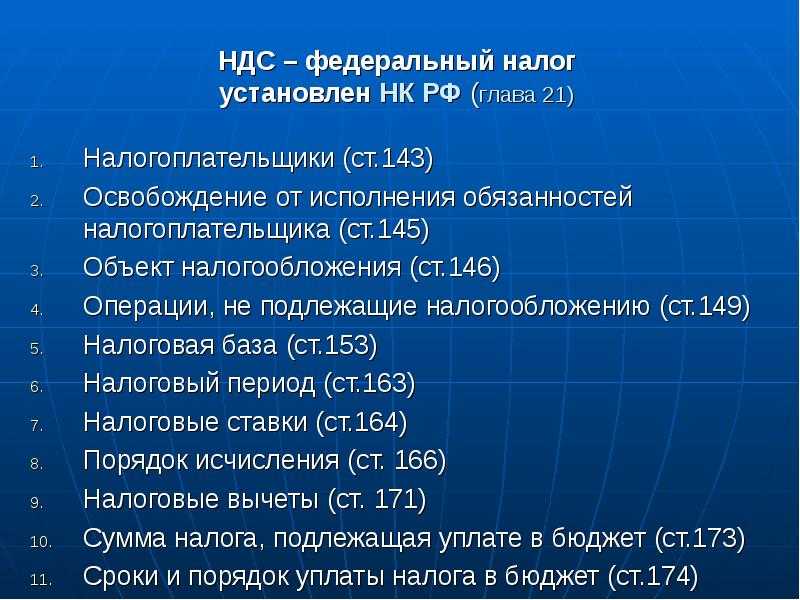

НДС – что это за налог и как он формируется?

Ситуация, связанная с оплатой НДС всегда вызывала оживленные споры. Кто-то считал, что платить ее обязаны только покупатели, а кто-то активно доказывал, что только продавцы. Чтобы точно выяснить на кого же ложится дополнительная налоговая нагрузка, нужно обсудить сам налог.

НДС или налог на добавленную стоимость – это стандартный способ изъятия части стоимости товара, оказанной услуги или выполненной работы в бюджет государства. Руководствуясь этой информацией можно сделать несколько заключений:

- покупатель оплачивает продавцу налоговую сумму от общей стоимости товара (услуги);

- продавец перечисляет НДС в бюджет государства;

- продавец автоматически получает право уменьшить сумму начисленного налога к уплате на сумму входного НДС на товары купленные.

Схема достаточно проста и понятна, но иногда вызывает серьезную путаницу у всех участников торговой операции.

![]()

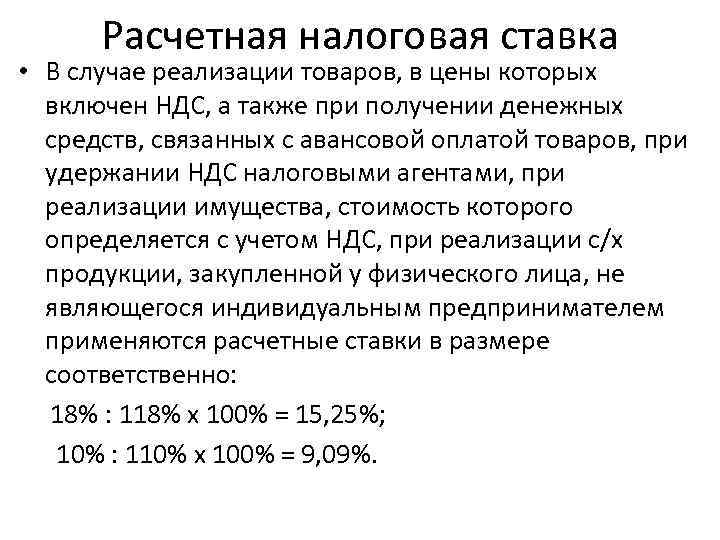

Ставки НДС в России за разные периоды

Что касается действующих ставок, то в России, за весь период действия налогового законодательства использовались разные показатели:

- 1992 год – максимальная ставка в 28%;

- 2004-2019 годы – 18%;

- с 01.01.2019 года – 20%.

Указанные ставки используются для общих случаев налогообложения, но есть еще и такие ситуации, когда показатель может быть существенно снижен. В отдельных случаях налогоплательщик вправе применять ставку в 10% или предоставлять отчетность по нулевой ставке.

Ответственность за налоговые правонарушения

Тот, кто не платит НДС, но по факту является налогоплательщиком, впоследствии несет ответственность за совершенные правонарушения. Чаще всего встречаются нарушения, связанные с задержанием времени постановки на учет, а также непредставление в органы требуемых документов.

За неуплату платежа также предусмотрена ответственность. Наказание также определяется для лиц, которые не представляли в налоговые органы информацию для проведения налогового контроля, либо представляли сведения не полностью.

Каждый налогоплательщик – предприятие или частный предприниматель – обязан своевременно оплачивать начисленные налоги. При невнесении финансовых средств или неполной оплате возникает задолженность, в связи с которой осуществляется соответствующая проверка со стороны государственных органов.

Размер штрафов за невнесение налога устанавливается согласно статье 122. Он составит 1/5 от невыплаченной суммы, если нет данных о преднамеренном незаконном деянии или правонарушении, в ином случае штраф будет равен 40% от суммы.

При задержке платежа, даже на одни сутки, начисляются пени, которыеувеличиваются с каждым днем невнесения платежа. Окончательный размер их зависит от нескольких параметров – периода просроченного долга, суммы долга, которая не была перечислена. Размеры пени устанавливаются согласно НК и составляют 1/300 ставки рефинансирования ЦБ РФ от величины недоимки.

https://youtube.com/watch?v=Jy4fpu8ThQY

Что такое НДС?

НДС — это способ получения бюджетом страны частичной стоимости товара, услуги или работы. В итоге покупатель платит продавцу налог со стоимости товара (работы, услуги), а продавец перечисляет НДС в федеральный бюджет. При этом продавец имеет право уменьшить сумму начисленного к уплате НДС на сумму входного НДС по приобретенным им товарам (работа, услугам).

В России максимальная ставка по НДС (28%) была установлена в 1992 году. С 2004 и до 2019 года она составляла 18%. В настоящее время (с 01.01.2019) ставка налога равна 20%. Но также существует определенный перечень операций, в отношении которых применяются пониженные ставки — 10 и 0%.

Вопросы и ответы

- Подскажите, пожалуйста, в 2021 году не произошли изменения в КБК для уплаты НДС?

Ответ: Вы не уточнили конкретную ситуацию, связанную с уплатой НДС, поэтому обратите внимание на КБК 2021 года:

| НДС | Налог | Пени | Штраф |

| Товары, работы услуги, реализуемые на территории РФ | 182 1 03 01000 01 1000 110 | 182 1 03 0100001 2100 110 | 182 1 03 0100001 3000 110 |

| Товары, импортируемые из Белоруссии и Казахстана | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Товары, импортируемые в РФ из других стран (администратор — Федеральная таможенная служба) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

- При исчислении НДС у нас получилась сумма 16145,58 рублей. Говорят, что копейки указывать и уплачивать не нужно. Так ли это?

Ответ: В соответствии с сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. Таким образом, вам необходимо уплатить НДС в размере 16146 рублей.

Влияние на цены товаров

Цены растут не только из-за НДС. Несмотря на то, что ставка этого налога была неизменной на протяжении последних 14 лет, до 2019 года, разумеется, цены все равно повышались. Росли они, несмотря на снижение ставки ЦБ и благоприятные условия для кредитования индивидуальных предпринимателей. НДС на бензин не увеличился, а вот цена на него поднялась. В общем, ценообразование на товары и услуги – вопрос непростой, и один лишь налог на добавленную стоимость тут решает далеко не все.

Несмотря на то, что ставка НДС на продовольственные, детские и медицинские товары останется на прежнем уровне (10%), цены на них все равно вырастут. То есть повышение общей ставки до 20% все равно даст о себе знать. Например, цена вырастет ввиду увеличения расходов на доставку из-за новых тарифов ОСАГО, а также подскочившего в цене бензина.

Некоторая продукция вообще не облагаются НДС, например, услуги и товары, реализуемые предпринимателями, платящими налог по специальным системам (ЕНВД, ПСН, УСН и т.д.). Однако и в этом случае цена может вырасти по ряду причин: увеличение стоимости аренды, повышение заработной платы сотрудника.

Больше всего повышение цен коснется дорогих товаров, например, автомобилей. Дело в том, что в абсолютном выражении добавленная стоимость на них гораздо больше, соответственно, больше и налог. Получается так, что семьи, которые расходовали свои средства в основном на товары с НДС 0 или 10%, не так сильно заметят повышение ставки до 20%, тогда как зажиточные граждане ощутят это в полной мере.

Какие операции облагаются налогом?

НДС выплачивается в следующих ситуациях:

- Реализация товаров и услуг (передача прав на владение имуществом);

- Передача товара для личных нужд;

- Выполнение строительных и монтажных работ для личного использования;

- Импорт товаров;

Какие процедуры налог не облагает?

- Процедуры,не являющиеся реализацией товаров и услуг;

- Безвозмездная передача вещей социально-культурного и жилищно-коммунального значения, помимо этого подстанций, электрических и газовых сетей, дорог, водозаборных сооружений и им подобных органам гос. власти и самоуправления на местах;

- Передача имений, находящихся во владении гос- и муниципальных предприятий;

- Оказание услуг органами гос. власти и местного самоуправления, в случае если обязательность их исполнения установлена на законодательном уровне; использование земельных наделов; Передача правоприемникам права владения организацией;

- Операции, которые проводятся налогоплательщиками- организаторами Олимпийских и Параолимпийских Игр;

- Проведение действ,направленностью которых является понижение напряженности на трудовом рынке Проведение банковских операций банками;

- Аренда помещений иностранными гражданами имеющими аккредитацию в стране;

- Продажа и использование медицинских препаратов и услуг, марок, монет выполненных из драг-металлов;

- Ведение адвокатской деятельности;

- Займы денег, а также ценных бумаг;

- Научно-исследовательские и опытно-конструкторские работы, выполняемые за государственный счет; работы связанные с ликвидацией лесных пожаров;

- Диагностика и ремонт отечественного оборудования и аппаратуры за рубежом;

Данные взяты из Налогового кодекса РФ и являются лишь примером из огромного списка. Уточняйте какие процедуры облагаются налогом в вашей стране!

Куда идут средства, полученные с уплаты НДС

Налог на добавленную стоимость — это один из основных налогов, существующих в Российской Федерации. НДС обеспечивает 1/3 от всех поступлений в бюджет государства и занимает вторую строчку после нефти и газа.

Средства из федерального бюджета, в свою очередь, используются для следующих целей:

- выплата пособий, субсидий и льгот;

- помощь малоимущим и реабилитация инвалидов;

- развитие медицины, образования, молодежной политики и сельского хозяйства;

- поддержка вооруженных сил;

- защита окружающей среды;

- поддержка музеев и различных санаториев;

- научные исследования.

Одновременно с повышением ставки НДС уменьшился срок камеральной проверки, что должно положительно сказаться на бизнесе. Дело в том, что все плательщики налога на добавленную стоимость сдают декларации, которые сначала проходят камеральную проверку. До 1 января 2019 года такая проверка занимала три месяца. Сейчас этот срок сократился до двух месяцев. Положительный момент заключается в том, что деньги от заявленного к возврату налога будут быстрее возвращаться компаниям и индивидуальным предпринимателям, а не висеть в бюджете.

Однако не все так радужно. В том случае, если поданная декларация вызовет подозрения, срок камеральной проверки может быть увеличен все до тех же трех месяцев. Тем самым выигрывают только законопослушные налогоплательщики.

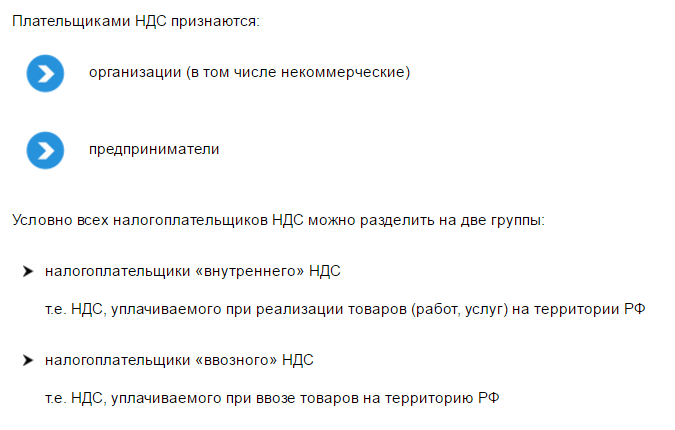

Кто платит НДС: продавец или покупатель?

Похожие публикации

Добавленной стоимостью считается часть цены товара, а налог на добавленную стоимость (НДС) – это узаконенный процент, начисляемый и выплачиваемый производителем или продавцом продукта при его реализации. Так государство пополняет собственный бюджет, а вот вопрос, кто должен платить НДС, покупатель или продавец, весьма занимателен. Попробуем его рассмотреть.

Кто платит НДС: продавец или покупатель?

Итак, объект налогообложения – это реализация. НДС – налог косвенный, включаемый в цену товара, и не зависящий от доходности фирмы. Ответ на вопрос «кто платит НДС – продавец или покупатель?» напрямую зависит от специфичности осуществляемой сделки. Как правило, приобретатель оплачивает товар, в стоимости которого уже заложен налог, а продавец перечисляет сумму НДС с этого товара в бюджет, имея при этом право на уменьшение величины входного налога, уплаченного по купленным им товарам/услугам. Но не все так однозначно, поскольку мир бизнеса велик, и особенности каждой сделки иногда имеют колоссальное значение.

Когда платеж осуществляет продавец

В подавляющем большинстве ситуаций продавец рассчитывает и выставляет НДС покупателю по факту покупки, т.е. при передаче прав владения товаром. При этом НДС для продавца считается «исходящим». Величина налога указывается им в счете-фактуре. Покупатель, производя платеж за товар в сумме, указанной в счете-фактуре, несет также и затраты по уплате налога. Продавец же рассчитывает величину НДС к уплате и непосредственно осуществляет платеж в бюджет.

Таким образом, продавец начисляет НДС, фиксирует его размер в учете и перечисляет. Но при этом покупатель, по сути, этот платеж компенсирует продавцу. Для него предъявленный НДС является «входным» и он вправе впоследствии учесть эту сумму НДС к вычету.

Величину налога, подлежащего перечислению в бюджет, продавец рассчитывает, как разницу между размером НДС, предъявленным приобретателям и «входным» налогом, который он оплачивал ранее самостоятельно, например, при покупке сырья или товаров для последующей перепродажи. В зависимости от того, как соотносятся величины исходящего и входного налога, итоговый НДС может определяться как к уплате, так и к возмещению. В первой ситуации продавец обязан произвести платеж по НДС, во второй –заявить о возврате средств из бюджета.

Впрочем, существуют обстоятельства и операции, когда продавец рассчитывает и уплачивает налог без какого-либо возмещения от партнера. Например, при передаче товаров/имущества в безвозмездном порядке, поскольку эти операции также расцениваются законом как реализация (п. 1 ст. 146 НК РФ). В то же время, законодателями утвержден перечень операций, по которым НДС не начисляется и, естественно, не уплачивается (пп. 1–3 ст. 149 НК РФ) — к примеру, реализация медицинских товаров, протезно-ортопедических средств, медтехники и т.п.

Когда покупатель обязан уплачивать НДС

В некоторых ситуациях, обозначенных в ст. 161 НК РФ, НДС в бюджет должен перечислять сам покупатель. Это следует сделать, например, когда компании:

приобретают товары у зарубежных партнеров, не стоящих на учете в российской ИФНС;

становятся арендаторами имущества муниципалитетов или других государственных структур;

приобретают госимущество, не закрепленное за госучреждениями или муниципалитетами.

В подобных сделках предприятия-покупатели услуг или товаров признаются налоговыми агентами, по сути, выступая посредником между предприятием, с которого необходимо истребовать налог (но функций плательщика НДС оно не имеет), и государством. Они обязаны начислить НДС свыше стоимости товара, удержать его из выплачиваемой контрагенту суммы, определенной договором (а в нем следует обязательно учесть неизбежный платеж, поскольку, если этого не сделать, то платить придется в ущерб себе!) и перечислить в бюджет (ст. 24 НК РФ).

Исчислить налог покупателю необходимо по расчетной ставке, применяемой в аналогичных сделках: сегодня это 20/120 или 10/110.

Заметим, что уплачивать НДС, выступая в роли налоговых агентов, обязаны не только покупатели, применяющие ОСНО, но и работающие на спецрежимах налогообложения.

Таким образом, кто платит НДС (продавец или покупатель), зависит от особенностей проводимых операций – плательщиками налога могут быть как продавцы, так и покупатели.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Когда можно не платить НДС

Когда НДС платит покупатель?

В некоторых случаях НДС в бюджет перечисляет покупатель. Примером могут быть организации, сотрудничающие с инофирмами, которые не стоят на учете ФНС. Такие компании признаются налоговыми агентами. Согласно п.1 ст. 24 НК РФ налоговые агенты должны исчислить НДС, удержать его из денег, выплачиваемых продавцу, и перечислить налог напрямую в федеральный бюджет.

Выполняя обязанности налогового агента, покупатель по сути выступает как посредник между плательщиками НДС и государством.

Налоговый агент удерживает НДС из доходов, выплачиваемых своим контрагентом, по расчетной ставке 20/120 (до 01.01.2019 — 18/118) или 10/110 (п. 4 ст. 164 НК РФ).

Статьей 161 НК РФ предусмотрены три ситуации, когда налоговые агенты по НДС осуществляют расчеты с бюджетом:

- Статус налогового агента по НДС обязывает исчислять и уплачивать налог напрямую в бюджет не только плательщиков НДС. Также это касается тех, кто не является плательщиками НДС (например, в случае применения специальных режимов налогообложения) или освобожден от исполнения обязанностей налогоплательщика на основании ст. 145 НК РФ.

- Такое требование содержится в п. 36.1 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (утверждены приказом МНС России от 20.12.2000 N БГ-3-03/447, основанном на положениях п. 2 ст. 161 НК РФ). Данный пункт гласит:

«При исчислении налога налоговыми агентами, перечисленными в пунктах 2, 3 статьи 161 Кодекса, следует иметь в виду, что в случае, когда лица признаются налоговыми агентами, исчислять и уплачивать налог в бюджет обязаны не только плательщики НДС. Также это касается тех, кто не является плательщиками НДС (например, в случае применения специальных режимов налогообложения) или освобожден от исполнения обязанностей налогоплательщика на основании ст. 145 НК РФ».

Внешне (для покупателя) НДС напоминает налог с оборота или налог с продаж, то есть продавец добавляет его к стоимости продаваемых товаров или оказанию услуг. Однако в отличие от оборотных налогов или налогов с продаж, продавец при расчете общей суммы своих обязательств перед бюджетом имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику за облагаемые налогом товары или услуги. Считается, что этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг.

Такая система налогообложения (по сути, являющаяся модификацией налога с продаж) создана для решения нескольких задач.

- Во-первых, распределение уплаты налога в бюджет между стадиями производственно-коммерческого цикла позволяет избежать каскадного эффекта, то есть многократного взимания налога с одной и той же стоимости. В современной экономике при производстве товаров или предоставлении услуг происходит множество затрат, поэтому наличие каскадного эффекта может привести к существенному увеличению суммы выплачиваемого налога.

- Во-вторых, распределение обязанности по уплате налога в бюджет между различными налогоплательщиками позволяет минимизировать риски уклонения от налогообложения. В системе налога с продаж уклонение от налога розничным продавцом означает потерю всей суммы налога, в условиях НДС неуплата налога одним участником производственно-коммерческого цикла не исключает возможности получения этой же суммы на последующих стадиях производства (перепродажи). Это, естественно, не исключает полностью всех технологий уклонения от налогообложения.

- В-третьих, НДС (в условиях современной экономики) позволяет «очистить» экспортируемые товары от национальных налогов и взимать косвенный налог по принципу «страны назначения». Не только освобождение от взимания НДС с экспортёра, но и возможность возмещения НДС, уплаченного экспортёром товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность национального производства.

Кто и когда не платит налог

В налоговом законодательстве в некоторых случаях операции не облагаются НДС. Когда можно не платить и в каких случаях уплата НДС не требуется? Так, физическое лицо не платит такой налог, если проводит любые операции, связанные с валютой (обращение валюты, конвертирование). Также сюда относятся ситуации, когда происходит передача имущества для инвестирования, по концессионному соглашению или передача некоммерческим организациям для основной уставной деятельности.

Также не платит НДС организация, ее директор или простой гражданин, если речь идет о передаче на безвозмездной основе имущества социального, культурного или жилищного назначения органам власти.

Можно также выделить список организаций и предпринимателей, которым разрешается не выплачивать налог:

- если фирма или предприниматель применяет в своем деле систему налогообложения для сельскохозяйственных товаропроизводителей, то НДС не нужно уплачивать;

- так называемая «упрощенка» не облагается налогом – при УСН;

- организации с патентной системой налогообложения;

- если в организации применяется ЕНДВ (единый налог на вмененный доход) на некоторые виды деятельности;

- не платит налог также лицо, освобожденное от этого по статье 145 Налогового кодекса;

- лица, участвующие в развитии проекта «Сколково».

В большинстве случаев, если для фирмы не предусмотрена «упрощенка», то она платит НДС. Можно не совершать уплаты, если в организации выручка составляет меньше двух миллионов в русской валюте за отчетный период. Если доход превышен, придется платить. А вот если он уменьшается (то есть организация сначала имела стабильным высокий доход, который со временем упал), то необходимо подавать в налоговую службу заявление о переводе. Такой статус неплательщика придется продлевать каждый год. В такой отрезок времени не только нельзя будет превышать установленный порог, но и продавать подакцизные товары.

Специалисты считают, что от такой возможности необходимо отказаться. Несмотря на то что многие небольшие фирмы не получают более двух миллионов и могут не платить НДС, для них это не очень выгодно. Более крупные фирмы просто не захотят заключать с ними сделки. Если речь идет о продаже товаров частным лицам, то такой способ довольно выгодный.