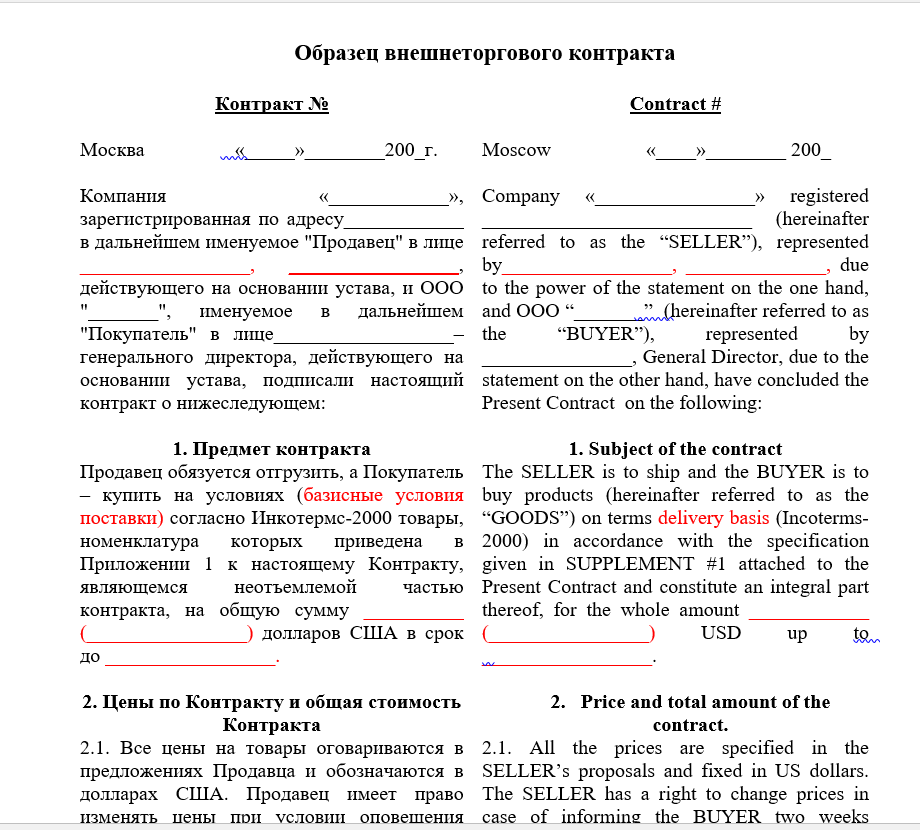

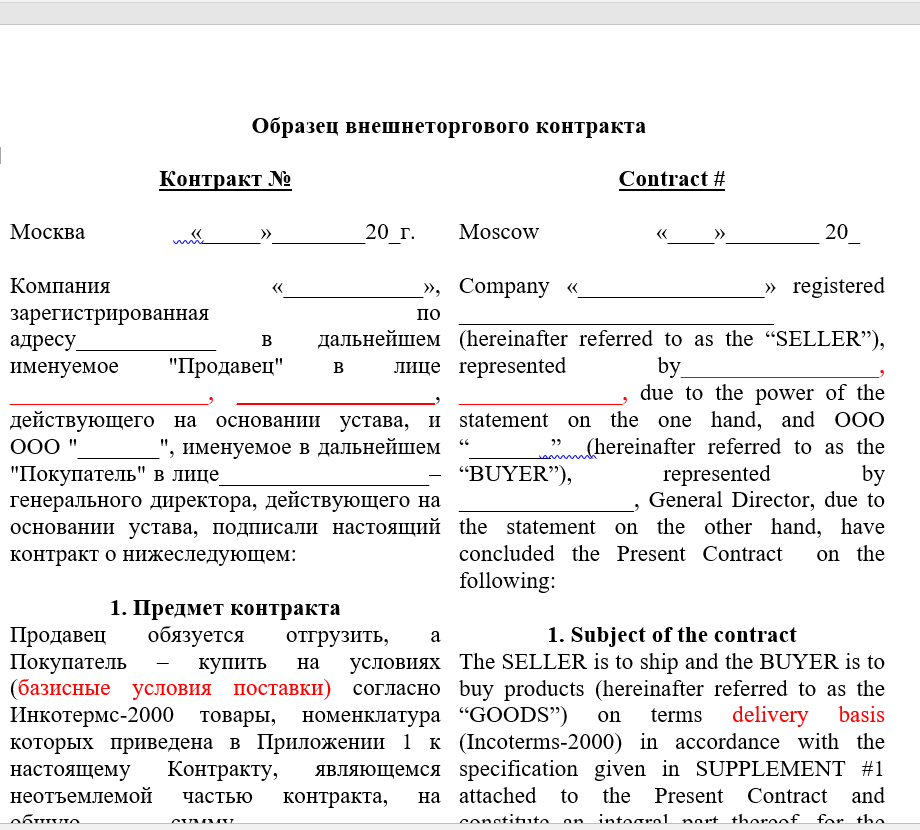

Цена и сумма. Условия платежа

В данном разделе необходимо не только отразить цену Товара за единицу, но и общую стоимость Товара. Необходимо указать базиса поставки в соответствии с международными правилами Инкотермс. Указать на то, кто и в каком порядке оплачивает налоговые и таможенные платежи.

Раздел «Условия платежа» должен содержать:

- наименование и код валюты, в которой будет производиться платеж, в соответствии с классификатором, используемым для целей таможенного оформления, поскольку валюта цены может не совпадать с валютой платежа;

- сроки платежа и условия рассрочки, если таковая предусмотрена;

- обязательный перечень документов, передаваемых Продавцом Покупателю и подтверждающих факт отгрузки, стоимость и номенклатуру отгруженных товаров.

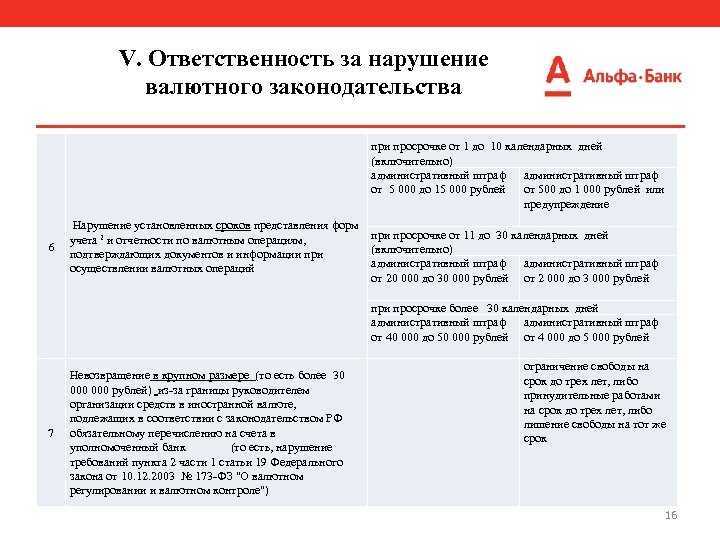

Указание четких сроков оплаты в данном случае необходимо, так как именно они потребуются в дальнейшем для расчета срока действия контракта при оформлении в банке документов по валютному контролю. И это требование, установленное ФЗ «О валютном регулировании и валютном контроле»

Обязательно прописываются фактические ожидаемые сроки поступления товара по импорту либо денежных средств по экспорту. Не условный срок, а фактический, т.е. либо конкретное количество дней, либо конкретная дата! Формулировки «в течение двух месяцев» или «по мере готовности» не подойдут.

Пример:

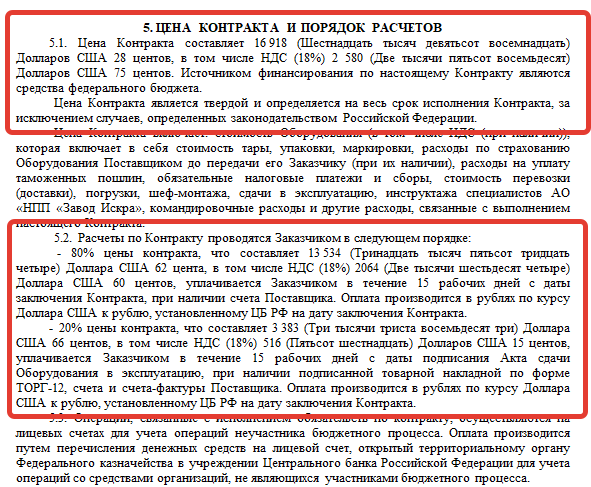

«2.1 Цены за Товар указываются в инвойсах, составляющих неотъемлемую часть Контракта. Инвойсы составляются отдельно на каждую поставку. Цены за Товар устанавливаются в ЕВРО.

2.2. Платежи по Контракту будет производиться в ЕВРО в форме банковского перевода средств со счета Покупателя на счет Продавца.

2.3. Товар оплачивается Покупателем на условии 100% предоплаты, в соответствии с инвойсом в течение 7 дней с момента получения инвойса.

2.4. Таможенные пошлины, а также другие выплаты в стране Продавца, связанные с выполнением настоящего Контракта, производятся и оплачиваются за счет Продавца. Таможенные пошлины, а также другие выплаты в стране Покупателя, связанные с выполнением настоящего Контракта, производятся и оплачиваются за счет Покупателя.

2.5. Каждая Сторона соглашается о том, что любой инвойс, выставленный по настоящему Контракту должен соответствовать применимому праву и нормам местного налогообложения. ….. »

2.6. Условия поставки согласно Инкотермс-2010 указываются в инвойсах и могут различаться.

Возврат аванса

В соответствии со статьёй 19 Федерального Закона «О валютном регулировании и валютном контроле» № 173-ФЗ во внешнеторговых контрактах обязательно нужно прописать условие и сроки, когда будет возвращена предоплата в случае, если поставка Товара по каким-либо причинам не состоится. Формулировка может быть следующей:

Пример:

«В случае не поставки Товара Продавцом в пункт отгрузки в течение 20 (двадцати) календарных дней после истечения срока поставки, указанногов Разделе 6 настоящего Контракта, Продавец обязуется по письменному требованию Покупателя в течение последующих 1 0 (десяти) календарных дней вернуть всю оплаченную Покупателем сумму»

Сколько составляет лимит остатка по кассе. Есть ли требования для ИП

В соответствии с п. 2 указания ЦБ РФ «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У (далее — указание № 3210-У), банки не устанавливают лимиты остатка наличных денег. Организации делают это самостоятельно, используя для расчета по формуле, приведенной в приложении к указанию, прогнозируемый объем выручки. Сверхлимитные средства должны сдаваться на счет в банке, за исключением дней выплаты зарплаты и некоторых других случаев (абз. 8 п. 2 указания № 3210-У).

При наличии обособленных подразделений (ОП) возможны 2 варианта установления лимита:

- Если ОП сдает наличные в кассу организации, лимит остатка по кассе определяется с учетом этого ОП.

- Если ОП сдает деньги на счет в банке, лимит определяется для ОП отдельно. В этом случае в ОП должен храниться экземпляр приказа об установлении ему лимита остатка по кассе.

https://youtube.com/watch?v=Poo6F5WlzU8

Как не получить штраф в размере стоимости квартиры при сделке с недвижимостью между резидентами и нерезидентами

В далёком 2003 году был принят Федеральный закон «О валютном регулировании и валютном контроле» (№173-ФЗ от 10.12.2003). Но мы же все покупаем квартиры и другую недвижимость за рубли, причём здесь этот закон, спросите вы? А вот причём.

Согласно данному закону, валютной операцией, считается и использование рублей, в качестве средства платежа для операций между резидентами и нерезидентами.

Под резидентами здесь (мы говорим про физических лиц) понимаются граждане РФ и постоянно проживающие на территории РФ на основании вида на жительство иностранные граждане и лица без гражданства. Все остальные — это нерезиденты.

Не путайте это с понятиями налоговых резидентов и нерезидентов. Тут это трактуется именно так, как написано выше.

Таким образом, если резидент купил у нерезидента квартиру или другую недвижимость, или наоборот, нерезидент совершил такую покупку у резидента, то это расчёт по сделке — это валютная операция.

Нюансы проведения валютных операций.

Если говорить о валютных операциях между резидентами и нерезидентами, в разрезе сделок с недвижимостью, то они могут осуществляться без ограничений, за исключением способа расчёта

И именно это очень важно

Первое! Расчёты между резидентами и нерезидентами не могут проводится в наличной форме.

Второе! Расчеты между резидентами и нерезидентами проводятся исключительно через счета, открытые в уполномоченных банках (пункт 3 статьи 14 вышеуказанного закона).

Если передача денег от покупателя к продавцу (где один из них резидент, а другой нерезидент) осуществляется в другой форме, то это нарушение валютного законодательства Российской Федерации.

И за это предусмотрена ответственность в размере от 75 до 100% от суммы незаконной валютной операции (т.е. стоимости недвижимости) (ст. 15.25 КоАП РФ).

Срок исковой давности по таким операциям — два года со дня совершения правонарушения, т.е. со дня передачи денег (ст. 4.5 КоАП РФ).

Как правильно делать сделку с нерезидентом

Таким образом, если вы гражданин РФ или имеете вид на жительство и делаете сделку с недвижимостью с негражданином РФ (не имеющим вида на жительство), то:

- Все расчёты по сделке вы обязаны проводить строго в безналичном порядке. Никаких наличных! Т.е. либо перевод на счёт, либо аккредитив, либо депозит нотариуса.

- Расчётный счёт для такой операции можно открывать только в тех банках, которые имеют лицензию на осуществление валютных операций. Это можно уточнить в самом банке, либо самостоятельно посмотреть лицензию банка (кстати, если лицензия генеральная, то валютные операции в неё включены).

- Счёт должен открываться специальный (для неграждан). Это тоже нетрудно узнать: для граждан РФ счёт начинается с цифр 40817, а для не граждан — 40820.

При этом обратите внимание на то, что неважно, продавец негражданин или покупатель. Вы гражданин, он негражданин — расчёт как указано выше. Иначе может быть штраф в размере стоимости квартиры

Иначе может быть штраф в размере стоимости квартиры.

Ну, и напоследок

Хочу, чтобы вы обратили внимание на важность соблюдения описанных норм. В силу своей узкой направленности закон о валютном регулировании не известен не только обычным людям, но часто и специалисты рынка недвижимости не знают о нём

При этом государственные органы, с момента введения данного закона, сквозь пальцы смотрели на сделки с недвижимостью. Как минимум потому, что их было сложно контролировать. Что, конечно же, не повышало «популярность» закона в сфере рынка недвижимости.

Но всё меняется, технологии развиваются и контроль за операциями с недвижимостью со стороны государства стал намного проще. А значит, стало проще контролировать и соблюдение узкоспециализированных норм нашего законодательства при сделках с недвижимостью.

Поэтому сейчас намного больше шансов на то, что несоблюдение указанных в статье норм будет обнаружено и соответствующая сторона будет оштрафована на стоимость квартиры.

Когда нужно соблюдать предел расчета наличными, а когда — нет

Соблюдать лимит расчета наличными — 100 000 руб. по одному договору — вам следует при заключении сделок с организациями и другими предпринимателями. Причем применять этот лимит следует независимо от того, платите вы наличные или получаете их (п. 2 и 6 Указания № 3073-У).

А вот с гражданами, не являющимися предпринимателями, вы можете рассчитываться наличными без ограничения (п. 2 и 5 Указания № 3073-У). Аналогично нет ограничений и на выдачу наличных денег работникам. Например, под отчет сотруднику вы можете выдать любую сумму, хоть 500 000 руб.

Однако учтите следующее. Если работник на подотчетные деньги будет от вашего имени и на основании доверенности что-то покупать у организации или предпринимателя, то лимит соблюдать придется. То есть сотрудник не должен платить наличными более 100 000 руб. по одной сделке. Так как в этом случае получается, что сделка заключена не с ним как рядовым физлицом, а с вами как предпринимателем.

Если же сотрудник будет что-то покупать в магазине как частное лицо, то в этом случае сделка будет совершена между продавцом и физическим лицом. А значит, ограничение по расчету наличными применять не нужно. То есть ваш работник, выступая в качестве физического лица, может купить товары на любую сумму, в том числе и превышающую 100 000 руб.

Не нужно соблюдать какой-либо лимит, и когда вы изымаете деньги из бизнеса на свои личные нужды. Дело в том, что предприниматель является полноправным и единоличным владельцем бизнеса. И деньгами, полученными от ведения деятельности и оставшимися после уплаты налогов, он вправе распоряжаться по своему усмотрению. Получается, что вы в любой момент можете взять из бизнеса любую сумму и потратить ее на личные нужды (ст. 209 и 861 НК РФ).

Наглядно о том, когда необходимо соблюдать предельный размер наличных расчетов, мы представили в таблице ниже.

Наличный расчет между юридическими лицами

Про штрафы для предпринимателей в статье 15.1 КоАП РФ не сказано. И многие считают, что предпринимателю за сверхлимитные расчеты ответственность не грозит.

Но, увы, это не так. За несоблюдение лимита наличных расчетов на предпринимателя может быть наложен штраф в размере от 4000 до 5000 руб., поскольку он приравнивается к должностным лицам (ст. 2.4 КоАП РФ, постановление ФАС Волго-Вятского округа от 18.02.2010 № А28-16681/2009).

Однако наложить штраф налоговики вправе только в течение двух месяцев со дня совершения правонарушения. Момент, когда они обнаружат нарушение, при этом значения не имеет (ч. 1 ст. 4.5 и подп. 6 ч. 1 ст. 24.5 КоАП РФ). То есть контролеры, обнаружив, что полгода назад вы выплатили другой организации или предпринимателю по одному договору, например, 150 000 руб., оштрафовать вас не смогут, поскольку два месяца с момента выплаты уже истекло.

Многих предпринимателей волнует вопрос: кто отвечает за превышение лимита наличных расчетов — тот, кто осуществил платеж, или тот, кто получил наличные деньги? К сожалению, в статье 15.1 КоАП РФ этот момент не оговорен. Но, несмотря на это, судьи считают, что за сверхлимитные наличные расчеты следует штрафовать обе стороны — как плательщика, так и получателя денежных средств. Об этом — постановления Восемнадцатого арбитражного апелляционного суда от 08.04.2011 № 18АП-2577/2011, ФАС Волго-Вятского округа от 30.11.2010 № А28-2959/2010 и ФАС Уральского округа от 31.08.2010 № Ф09-5561/10-С1).

Выводы:

- Если вы рассчитываетесь с организацией или другим предпринимателем, вам необходимо соблюдать лимит наличных расчетов — 100 000 руб. А вот перечислить физическим лицам либо, наоборот, получить от них вы можете любую сумму денег.

- Помните, что ограничение в размере 100 000 руб. налагается на всю сумму расчетов в рамках договора, а не на каждый платеж в отдельности.

- Оштрафовать за сверхлимитные наличные расчеты вас могут, только если с момента правонарушения еще не прошло два месяца.

Сентябрь 2015 г.

Срок поставки

Основным критерием в данном разделе служит дата окончательной поставки товара и график последующих поставокданной продукции с указанием сроков действияконтрактных условий, на протяжении которых должны быть завершены взаимные расчеты и поставки товара. вы должны указать конкретный срок, в течение которого будет произведена поставка Товара. Срок может быть:

- Конкретной датой

- В течение определенного количества дней с момента подписания контракта

- В течение определенного количества дней с момента предоплаты

Пример:

«Срок поставки Товара согласовывается Сторонами в соответствующей Спецификации»

«Товар должен быть отгружен Продавцом в течение 10 календарных дней с момента получения предоплаты»

«Продавец обязуется отгрузить Товар в течение 10 рабочих дней с момента подписания настоящего контракта»

Каков размер лимита для выполнения расчетов между субъектами экономической деятельности (юридические лица) в 2020 году

Размер лимита для выполнения расчетов между субъектами экономической деятельности начиная с 2013г. и по сей день наличными деньгами составляет 100,0 тыс. руб. в границах одного договора о сотрудничестве (Указание ЦБ РФ от 07.10.2013г. № 3073-У0).

В том случае, если расчеты выполняются в иностранной валюте, то тогда сумма сделки при переводе по действующему на момент сделки курсу ЦБ валют должна быть эквивалентна не более 100,0 тыс. руб. (Указание ЦБ РФ от 07.10.2013г. № 3073-У0).

Выделяют несколько возможных источников получения наличности в кассу предприятия (организации):

- Выручка от сделок по продаже товаров, оказанных услуг.

- Счет в банке предприятия.

- Иные поступления.

Рамки одного договора

Важное уточнение, касающееся наличного лимита, состоит в том, что превышать его нельзя в рамках одного договора. Договор – это документ о соглашении между лицами (юридическим и/или физическим) об определенных действиях, призванных установить, прекратить или изменить определенные права и обязанности сторон

Договор – это документ о соглашении между лицами (юридическим и/или физическим) об определенных действиях, призванных установить, прекратить или изменить определенные права и обязанности сторон.

Сумма операций по каждому такому документу не может превышать 100 000 руб., при этом не учитываются особенности его заключения.

Вид договора

Не важно, о чем заключен договор – о займе, поставке товаров, оплате услуг – заявленная стоимость для оплаты наличными не может быть больше лимитированной.

Сроки договора. Даже если договор подразумевает длительный расчет, превышать указанную сумму нельзя.

Периодичность платежей

Рассрочка или другие платежи наличкой, разбитые по договору на несколько частей, каждая из которых меньше лимита, не будут правомерны, если их сумма превысит 100 000 руб.

Дополнительные обязательства. Если у договора есть допсоглашение или вытекающие из него обязательства, например, неустойки, штрафы, пени, компенсации, их нельзя оплачивать наличными, если по этому договору уже совершена оплата на лимитированную сумму.

Оформление. Один документ или обмен бумагами между сторонами – не имеет значения, общие обязательства не могут быть больше ста тысяч наличными.

Способ расчета. Привезет ли деньги уполномоченное лицо, будут ли они выданы в кассе – больше 100 000руб. «в одни руки» не выдается.

Внутренние и внешние наличные расчеты

В процессе осуществления производственно-хозяйственной деятельности организация сталкивается с необходимостью производить денежные расчеты как внутри самой фирмы, так и вне ее.

Внутренние расчеты связаны с выплатой заработной платы и подотчетных сумм работникам фирмы, дивидендов акционерам и т.п.

Внешние расчеты фирмы обусловлены финансовыми взаимоотношениями по поводу поставок продукции, выполнения работ, оказания услуг, закупки сырья и материалов, уплаты налогов, получения и возврата кредита.

Таким образом, все расчеты, осуществляемые фирмой, можно разделить на две группы:

— платежи по товарным операциям — операциям, связанным с товарами, работами, услугами (например, это расчеты с поставщиками и подрядчиками, покупателями и заказчиками);

— расчеты по не товарным операциям — операциям, не обусловленным движением товара, и не связанным с работами, услугами и связанным лишь с движением денежных средств (расчеты с бюджетом и внебюджетными фондами, учредителями, акционерами, кредитными организациями).

Когда выплаты проводятся без учета лимитов?

Расход финансовых средств не ограничен лимитами при операциях:

- расчеты по оплате труда сотрудникам;

- страховые суммы отчислений;

- социальные выплаты (больничные, декретные);

- командировочные траты;

- деньги под отчет;

- ИП использует суммы денег на личные цели, не являющиеся коммерческими;

- операции, проведенные через банк России;

- таможенные сборы;

- налоговые отчисления.

Пример № 1. ООО «Феникс» выдает займ работнику. Алгоритм действий в такой ситуации:

- наличная выручка сдается в кредитное учреждение сначала;

- получение денег из банка на руки сотруднику;

- двойная оплата комиссии.

Платежи в рамках одного договора

Направления расходования налички в пределах установленного ограничения:

- покупка товаров;

- возврат денег за предмет сделки, который ранее был приобретен и оплачен наличкой.

Лимит относится только к одному контракту.

| Тип договора | Лимит не зависит от типа сделки и вида контракта. Он установлен на расчеты по одной сделке |

| Срок действия | Период контракта не важен. |

| Периодичность выплат | Если наличные суммы разбиты на части, то их складывают, получая общий итог, который не должен быть выше 100 т.р. |

| Дополнительные соглашения | Если платеж уже выполнен и он достиг суммы в 100 т.р., то остальные выплаты по контракту, в том числе: неустойки, пени, штрафы не могут быть проведены наличным вариантом. |

| Метод проведения расчетов | Попытка передачи финансовых средств через третье лицо при превышении установленного лимита, считается незаконной и карается наказанием. |

https://youtube.com/watch?v=dscNNdMs3OY

Расчёт наличными без ККТ

Кассовый аппарат необходим при оплате наличными. Через ККТ должны проходить следующие операции наличного расчёта:

- получение и возврат выручки;

- поступление и возврат аванса за поставку;

- поступление ставок и выплата выигрыша;

- операции займа.

Однако в законе есть условия, при котором расчёт наличными между юрлицами и ИП возможно осуществить без кассового аппарата. Это:

- расчёт наличными между кредитными организациями;

- расчёт при продаже ценных бумаг;

- расчёт через устройства, принимающих или выдающих наличные;

- расчёт с изготовителем изделий народных промыслов;

- расчёт с госорганами за парковку;

- расчёт по доходам, получаемым индивидуальным предпринимателем, уплачивающим профессиональный налог;

- расчёт с индивидуальными предпринимателями на патенте, который разрешает выдавать иной документ о расчётах вместо чека;

- расчёт с арендодателем индивидуального предпринимателя за жильё в его собственности.

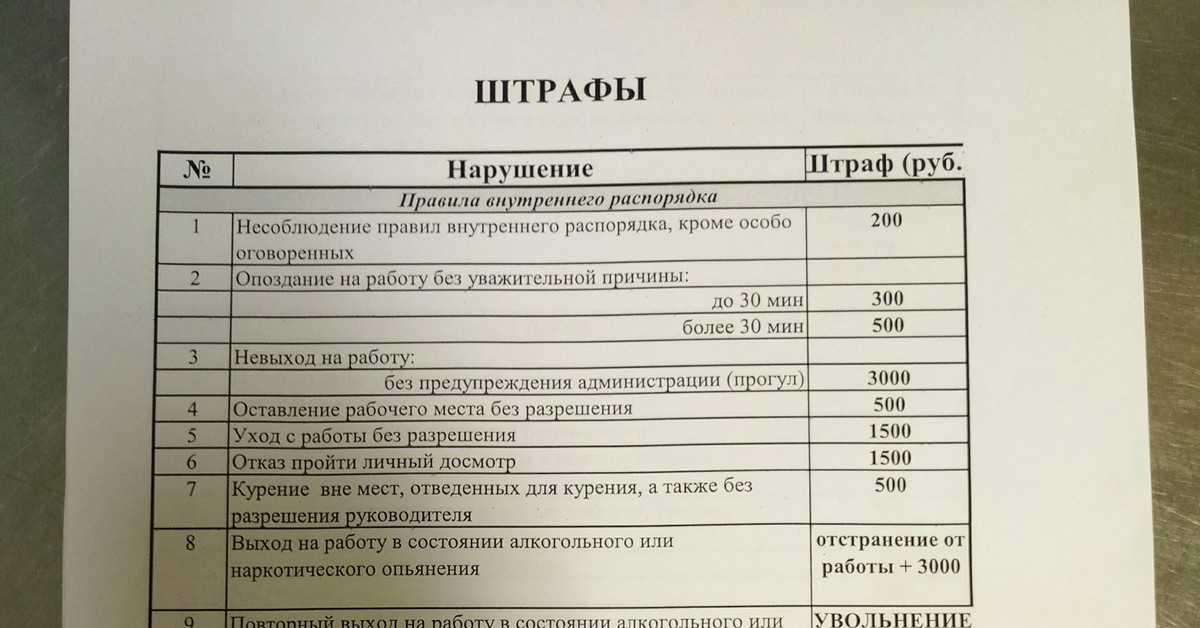

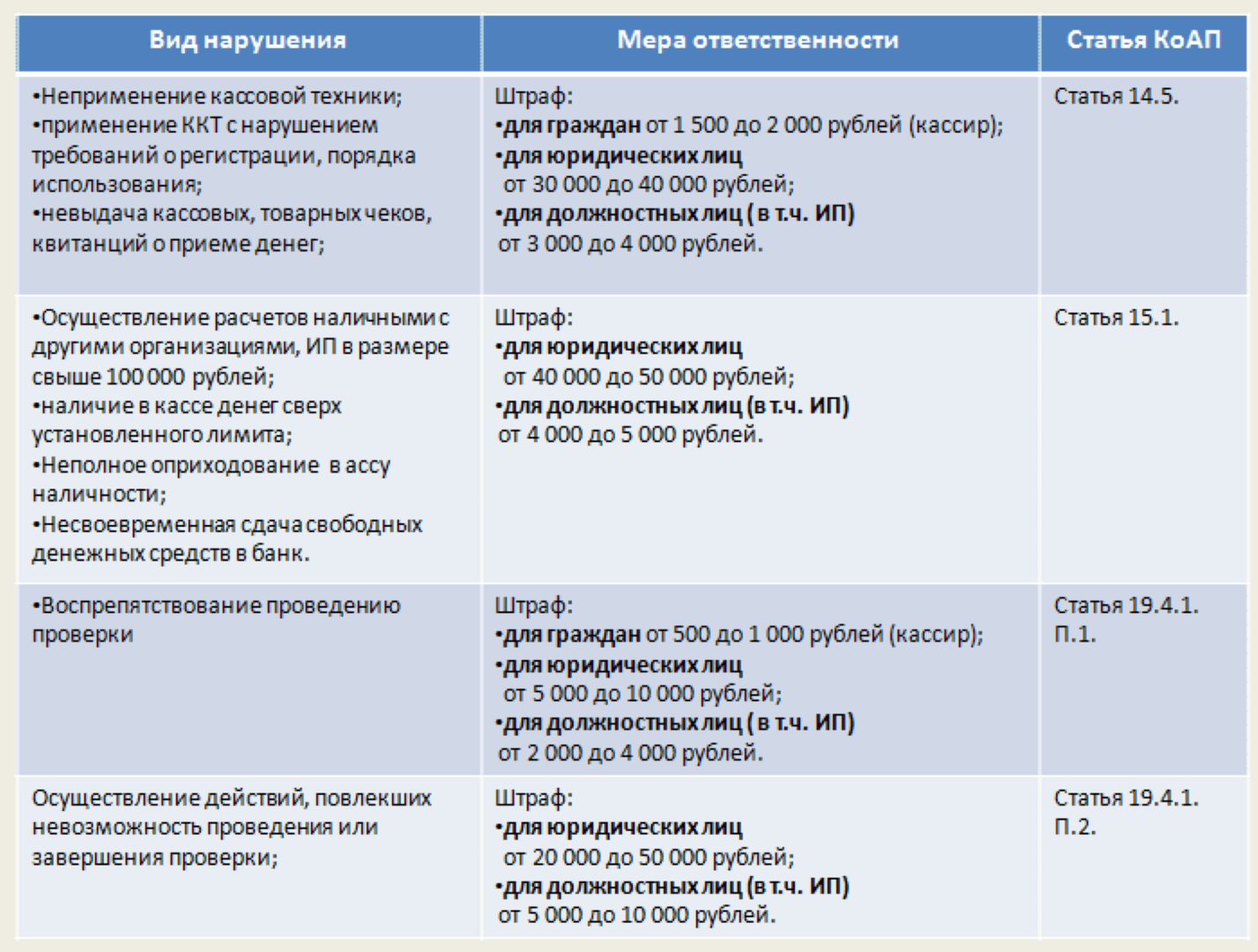

За нарушение правил расчёта наличными и превышения ограничений, установленных на сумму за наличный расчёт, грозит штраф. Это касается и покупающей, и продающей стороны сделки. Санкции за пренебрежение законодательной базой следующие:

- от 4 до 5 тысяч рублей получит руководитель компании или индивидуальный предприниматель;

- от 40 до 50 тысяч рублей заплатит организация.

Однако есть ряд причин, которые могут повлиять на смягчение, а именно на замену штрафа предупреждением:

- впервые совершенное нарушение;

- отсутствие материального ущерба;

- отсутствие угроз и вреда для жизни людей, окружающей среде, историческим памятникам, безопасности страны и так далее;

- отсутствие угрозы возникновения ЧС.

Что нужно пенсионеру для бесплатного проезда в 2023 году

Предельные суммы расчёта наличными

Как мы уже писали выше, оплата наличным расчётом между юридическими лицами и ИП по законодательству имеет жёсткие ограничения. В 2022 году для разных видов расчёта наличными действуют разные лимиты. Всего определено ограничений для двух категорий оплаты наличными:

- расчёт между юрлицами и ИП (в последнюю категорию входят и самозанятые);

- выдача займов.

В первом случае действует ограничение до 100 тысяч рублей (расчёты в иностранной валюте ограничены эквивалентом на аналогичную сумму по курсу ЦБ). Данный лимит относится к одному договору. Обойти ограничение можно заключив несколько договоров с одним контрагентом на сумму до лимита каждый.

Данный вид лимита определяется для расчётов:

- между юрлицами;

- между юрлицами и ИП (самозанятыми);

- между индивидуальными предпринимателями (самозанятыми).

Максимальный расчёт наличными, ограниченный 100 тысячами рублей, действует на сумму всех обязательств по одному договору. То есть, если цена договора 90 тысяч рублей, а штраф по нему составляет 20 тысяч рублей, то юрлицо может выплатить наличными 90 тысяч цены и только 10 тысяч штрафа. Остальные 10 тысяч должны будут поступить на счёт заказчика безналичным способом.

Вторая категория оплаты наличными имеет конкретные ограничения для каждого вида кредитной организации:

| Кредитная организация | Лимит |

|---|---|

| микрофинансовые организации и ломбарды |

|

| КПК и СКПК |

|

Ответ

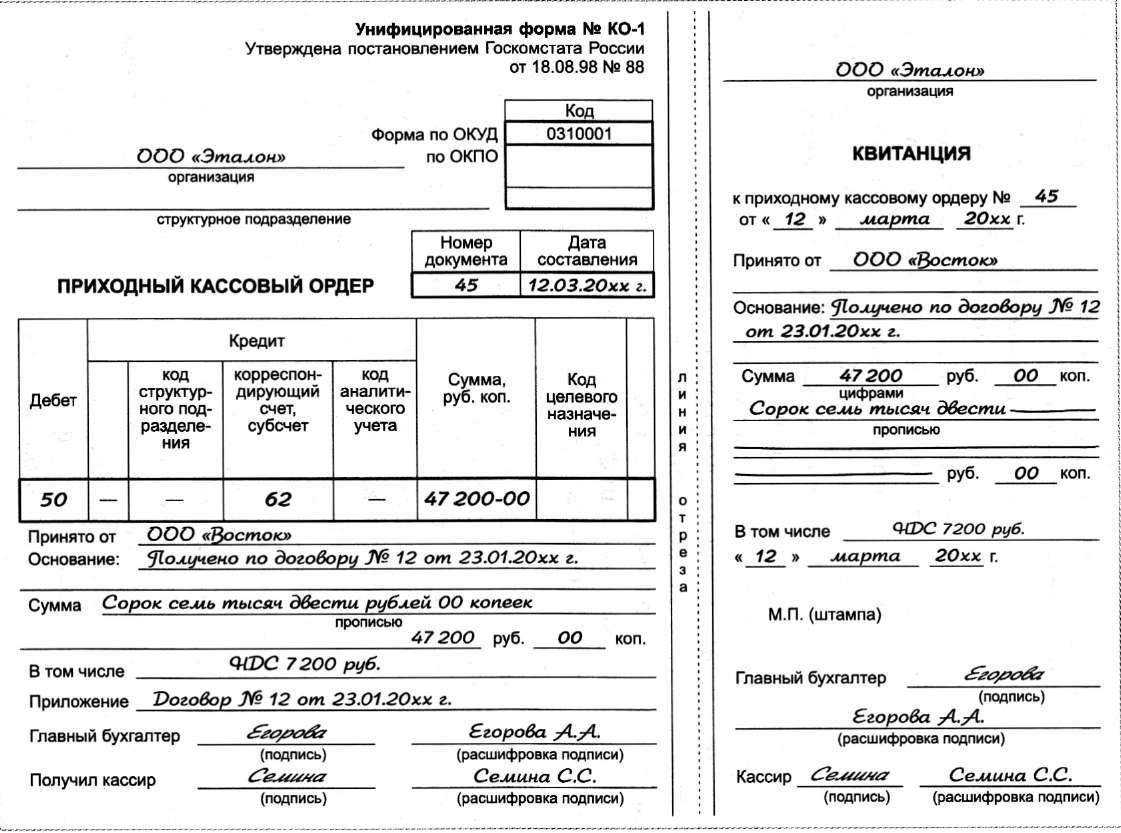

Заимодавец может внести сумма займа наличными в кассу организации или перевести на банковский счет (в безналичном порядке). При внесении учредителем займа в кассу организации оформите приходный кассовый ордер. Если учредителем является гражданин, в качестве займа организация может принять от него любую наличную сумму. Если учредителем является организация, займ наличными не должен превышать 100 тыс. руб.

Расходовать заемные наличные денежные средства можно на любые цели, не внося их на расчетный счет. Нарушения порядка ведения кассовых операций не будет. Если вы решите сдать внесенный наличными займ в банк, оформите расходный кассовый ордер. На счет в банк деньги вносите уже от имени организации, т.к. после оприходования их в кассу они стали вашей собственностью.

Возвратить займ можно как наличными средствами, так и в безналичном порядке (перевод на карту, на лицевой /расчетный счет).

Если вы хотите вернуть заем наличными, то сначала сдайте выручку в банк, а затем снимите ее со счета и используйте на указанные цели. При возврате займа из кассы организации оформите расходный кассовый ордер. Соблюдайте лимит расчетов, если учредителем является организация.

Обоснование

Как оформить получение займа (кредита)

Если заимодавец (кредитор) предоставит беспроцентный заем (кредит), это условие должно быть прямо указано в договоре (исключение — заем, выданный в натуральной форме, по умолчанию он является беспроцентным).

Внимание:

при получении займа от организаций или предпринимателей наличными деньгами. Максимальный размер расчетов наличными деньгами составляет 100 000 руб

Данный лимит действует в отношении расчетов по одному договору:

Максимальный размер расчетов наличными деньгами составляет 100 000 руб. Данный лимит действует в отношении расчетов по одному договору:

- между организациями;

- между организацией и предпринимателем;

- между предпринимателями.

Выдача и возврат займа (кредита) наличными деньгами

При получении займа или возврате одолженных средств наличными деньгами составьте приходный или расходный кассовый ордер (формы и , утвержденные ). При этом надо соблюдать .

Получение займа (кредита) в безналичной форме можно подтвердить выпиской с расчетного счета организации. Возврат займа (кредита) безналичным путем оформите платежным поручением по .

Как соблюдать порядок ведения кассовых операций

Ситуация:

можно ли расходовать наличные на выплату зарплаты, не внося их на расчетный счет. Эти деньги получены от учредителя в кассу как беспроцентный заем

Да, можно.

Ведь ограничение на нецелевое использование средств установлено только для наличной выручки. При этом полученный заем выручкой или доходом организации не является. А значит, ограничения, установленные , не действуют. Таким образом, заемные средства, поступившие в кассу, можно тратить на выплату зарплаты, минуя расчетный счет.

Ситуация:

можно ли расходовать наличную выручку на выдачу займов

Нельзя заем признать и реализацией товаров, работ или услуг. Это отдельный вид правоотношений.

Следовательно, предоставлять за счет полученной выручки займы организации и предприниматели не вправе.

Если хотите выдать или вернуть заем и проценты по нему наличными, то поступайте следующим образом. Сначала сдайте выручку в банк, а затем снимите ее со счета и используйте на указанные цели. Такой порядок следует из указания Банка России от 7 октября 2013 г. № 3073-У.

В новом Указании Банка России № 3073-У четко поименован список целей, на которые можно расходовать наличные из кассы. Этот список закрытый. Разберем, на что можно, а на что нельзя теперь расходовать наличные деньги из кассы. Из статьи вы также узнаете, правомерно ли выдавать заем сотруднику из полученной в кассу выручки.

Рекомендуем экспресс-курс Контур.Школы « ». Обучение поможет привести в порядок документы при работе с ККТ, в том числе при использовании онлайн-касс, правильно работать с лимитом наличности. Вы сможете наладить безошибочную работу с кассовой техникой и бланками строгой отчетности, составите локальный нормативный акт по кассовой дисциплине, который поможет проходить проверки без штрафов.

Обратимся к новому Указанию Банка России от 07.10.2013 г. № 3073-У об осуществлении наличных расчетов. Этот документ действует с 1 июня 2014 года, одновременно утратило силу Указание Банка России от 20.06.2007 № 1843-У.

Важная особенность нового Указания в том, что теперь ограничен размер наличных расчетов не только в рублях, но и в иностранной валюте. При этом предельная сумма для юридических лиц и индивидуальных предпринимателей прежняя — 100 000 рублей или ее эквивалент по официальному курсу Банка России на дату проведения наличных расчетов.