Структура бухгалтерского баланса

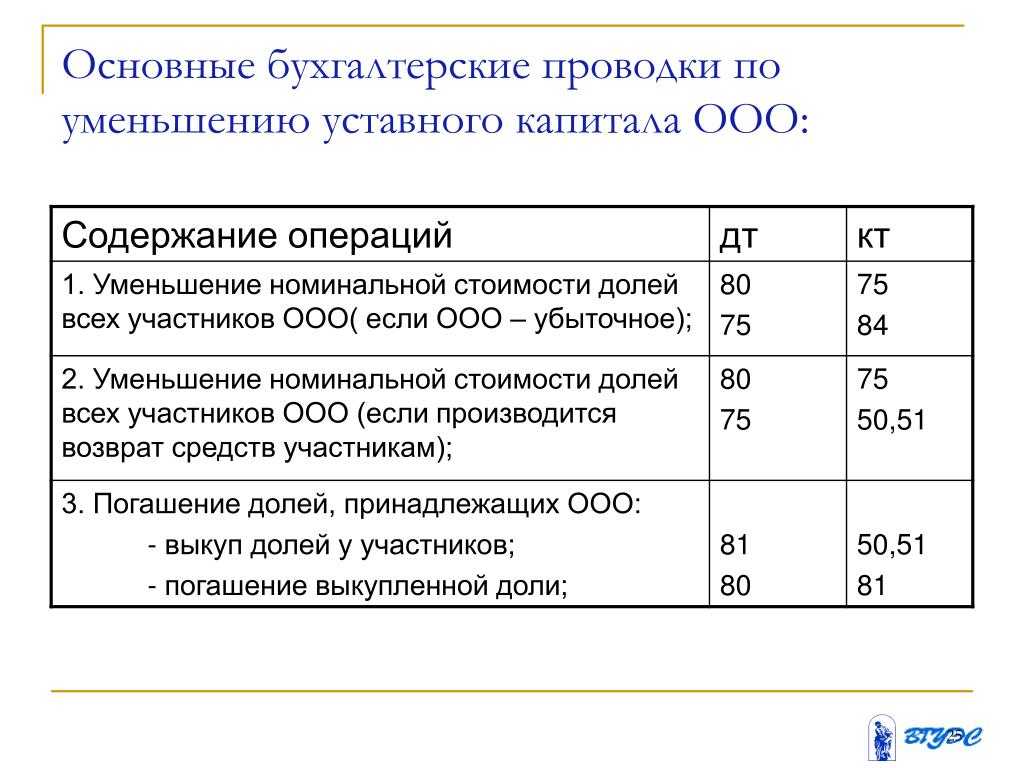

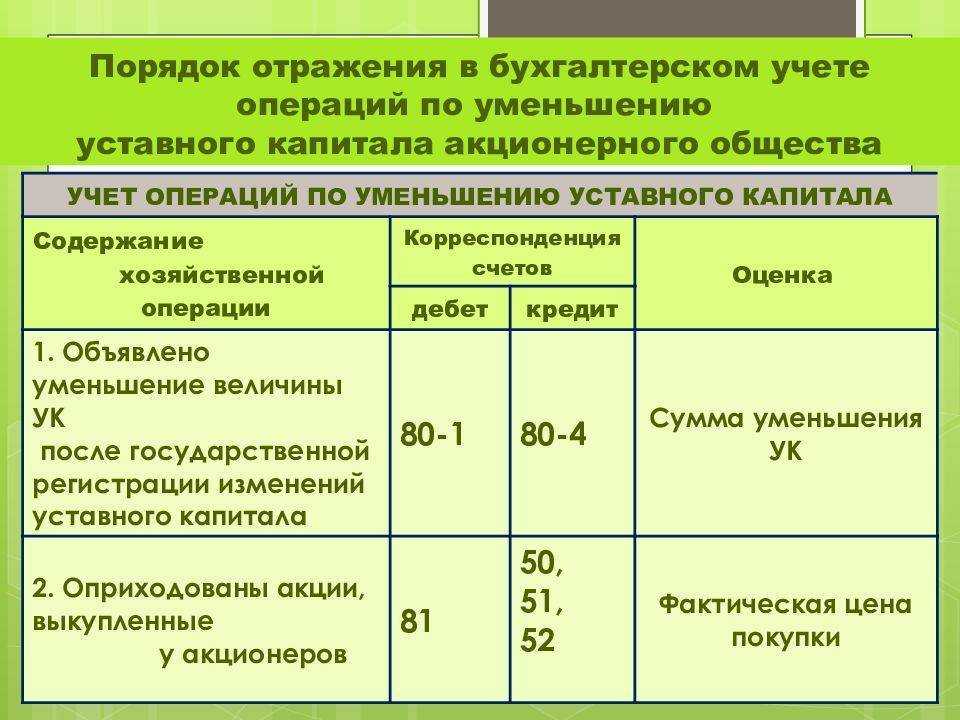

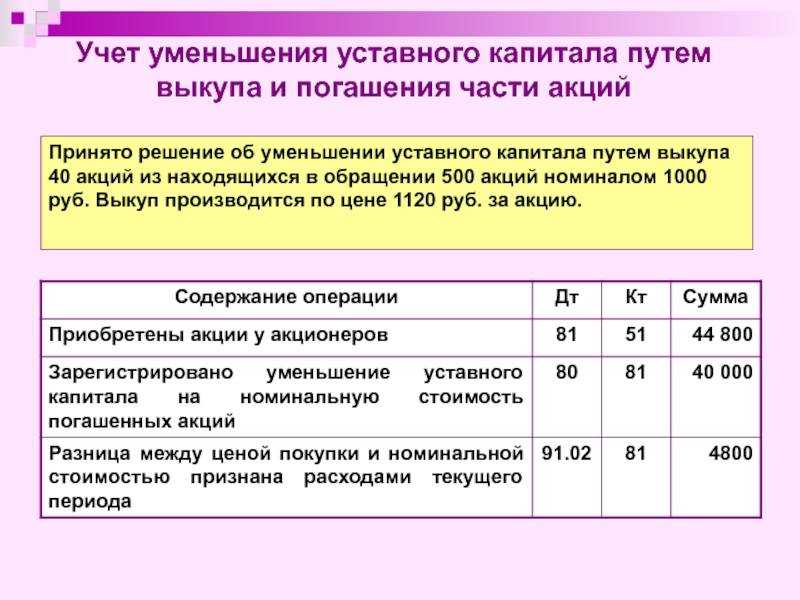

Продажа доли уставного капитала

Учредитель или участник, полностью погасивший задолженность по взносу в уставный капитал, имеет право продать свою долю (или часть акций):

- третьим лицам;

- другому участнику;

- непосредственно организации.

В учете продажа доли (акций) отражается проводкой Дт 81 Кт 75, независимо от способа и вида продажи.

Рассмотрим пример:

В учете ООО «Рябина» были сделаны проводки.

Уставный капитал – это часть собственного капитала организации, представляющая собой зафиксированную в ее учредительных документах величину средств, инвестированных собственниками для обеспечения уставной деятельности. Эта величина определяет минимальный размер имущества, гарантирующий интересы кредиторов. В зависимости от организационно-правовой формы уставный капитал организации может именоваться уставный фонд, паевой фонд, складочный капитал. О синтетическом и аналитическом учете уставного капитала расскажем в нашей консультации.

Изменения и НДФЛ

При создании общества физическим лицом и изменении размера уставного капитала меняется и НДФЛ. В этом случае общество считается налоговым агентом.

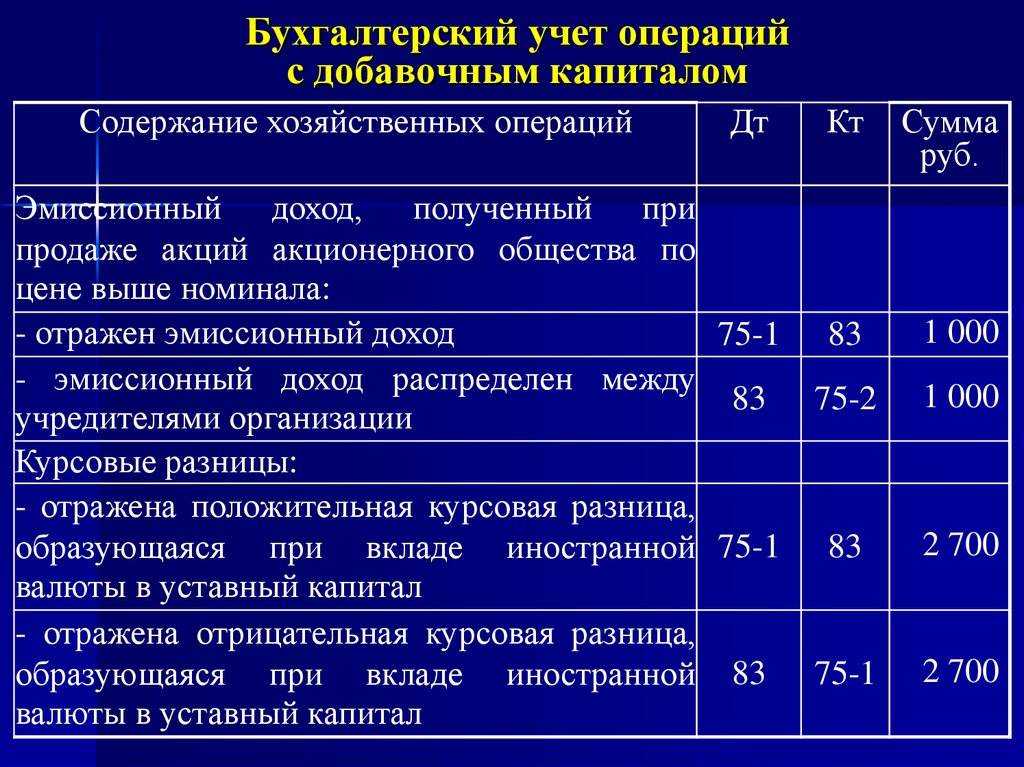

На основании Налогового кодекса РФ (ст. 217) НДФЛ не учитывается при переоценке средств фонда за счет дополнительного привлечения акций или разнице между изначальной и новой стоимости акций, долей уставного капитала.

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Если размер капитала повышается при нераспределенной прибыли, то НДФЛ начисляется. Сумма рассчитывается на основании всех доходов определенного налогового периода. Отсчет ведется с даты принятия решения о том, что уставной капитал и доли каждого учредителя увеличиваются.

При отсутствии получения средств учредителями НДФЛ не начисляется. Каждый собственник самостоятельно погашает свою задолженность без использования денег налогового агента.

В случае уменьшения уставного капитала решением учредителей при снижении размера номинальной стоимости появляется дополнительный доход. Он берется за основу при расчете НДФЛ. При уменьшении по закону выгоды не наблюдается. Поэтому налог не платится.

Уставный капитал важно правильно отражать в бухгалтерском и налоговом балансе. Это даст возможность оценить средства компании, учитывая увеличение и уменьшение суммы

Расходы на НИОКР списываются со счета 08 в Дебет счета 04 «Нематериальные активы».

Что дает компании ИТ аутсорсинг — опишем в этой статье.

Как ведется аналитический учет расчетов по кредитам и займам — читайте

Отчетность малого предприятия: прочие нюансы

Итак, мы рассмотрели то, как заполняется бухгалтером малого предприятия Раздел III баланса — «Капитал и резервы». Полезно будет изучить дополнительно ряд иных сведений, характеризующих формирование бухгалтерской отчетности в фирме, имеющей соответствующий статус.

Законодательство РФ разрешает малым предприятиям самостоятельно разрабатывать документы, посредством которых будет формироваться отчетность. Например, если фирмой не заполняется та или иная статья баланса («Капитал и резервы» включают, как мы теперь знаем, довольно много строк, и не все из них обязательно будут заполняться предприятием — в ряде случаев у него попросту может не появляться необходимых данных), то она вправе исключить ее из тех форм, что задействуются в целях составления отчетности.

Малое предприятие, применяющее упрощенные методы ведения учета, может задействовать регистры без двойной записи. Но данной возможностью следует пользоваться только в том случае, если соответствующая схема учета не помешает извлекать требуемые сведения для заполнения такого информационного блока бухгалтерской отчетности как Раздел «Капитал и резервы». Пассив баланса, а также его актив во многих случаях могут быть корректно заполнены только при условии рассмотрения счетов в контексте двойной записи по различным хозяйственным операциям.

Еще один нюанс, характеризующий ведение бухучета на малом предприятии — возможность сократить общее количество счетов, относящихся к синтетическим. Дело в том, что фирмы, которые являются более крупными, обязаны применять соответствующие счета по перечню, который утвержден законодательно. На его основе составляется внутрикорпоративный рабочий план счетов. В свою очередь, малые предприятия в случае если бухучет в них ведется в рамках ограниченного перечня хозяйственных операций, вправе не задействовать обязательные для крупных фирм синтетические счета их и не утверждать в рабочем плане. Однако имеющиеся должны в полной мере отражать сущность бизнес-процессов. У бухгалтера не должно быть проблем с тем, как посчитать капитал и резервы в балансе с применением регистров.

Можно отметить, что многие фирмы на практике не пользуются рассматриваемой возможностью именно в целях избежания ситуаций, когда для заполнения того или иного информационного блока в бухгалтерской отчетности недостает сведений в регистрах бухучета. Но если компания уверена, что подобных прецедентов удастся избежать, она вправе задействовать упрощенную схему регистрации хозяйственных операций. Для этого может быть использована, к примеру, небольшая по объему и не сложная по структуре Книга учета.

Продажа доли уставного капитала

Учредитель или участник, полностью погасивший задолженность по взносу в уставный капитал, имеет право продать свою долю (или часть акций):

- третьим лицам;

- другому участнику;

- непосредственно организации.

В учете продажа доли (акций) отражается проводкой Дт 81 Кт 75, независимо от способа и вида продажи.

Рассмотрим пример:

В учете ООО «Рябина» были сделаны проводки.

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации »). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Что это такое и откуда берётся

Уставный капитал в балансе требуется при создании предприятия. В этот момент собственники не располагают никакими общими средствами, кроме собственных. Поэтому учредители вкладывают в фирму определенные доли.

Уставный капитал выражается не только в денежном эквиваленте. Он может быть внесён имуществом, авторскими правами. После передачи средств каждый владелец получает определенное количество акций.

Размер капитала обговаривается собственниками. Передаваемая сумма прописывается в уставе, поэтому и капитал определяется как уставный.

При создании ОАО, ЗАО все средства определяются в виде акций. Их можно впоследствии обменять на деньги или имущество. При этом чаще всего акции просто отображаются документально, но не имеют материального выражения для исключения подделок.

Учитывать количество акций можно с помощью специального реестра. Он является таблицей, в которой прописываются данные по каждому акционеру. Ведение осуществляется специальными организациями, где учёт основывается на отслеживании покупок и продаж акций.

При формировании ООО акции не выпускаются. Собственниками производится фиксация долей в уставе. Деление может производиться на равные части.

Нюансы

Сложности возникают, если при формировании капитала были использованы в проводках счета 01 и 04. Возникают проблемы при начислении налога на прибыль. Стоимость имущества формируется отдельно в целях БУ и НУ.

Согласно ст. 277 НК РФ, имущество, принимаемое в УК, учитывается по остаточной стоимости. Последняя определяется по данным НУ продавца на момент перехода прав собственности с учетом дополнительных расходов, при условии, что они включены в уставный капитал. Если получатель не может документально подтвердить стоимость имущества, то она приравнивается к нулю. Полученное оборудование ставится на учет. Первоначальная стоимость объекта рассчитывается исходя из расходов на его приобретение, доставку и доведение до состояния использования, за вычетом НДС и акцизов. Изменить уже сформированную стоимость ОС на сумму дополнительных расходов получатель не может без проведения реконструкции, модернизации, перевооружения объекта.

Если учредителем, который передает объект, является физическое лицо, то ОС приходуется по данным акта независимого оценщика.

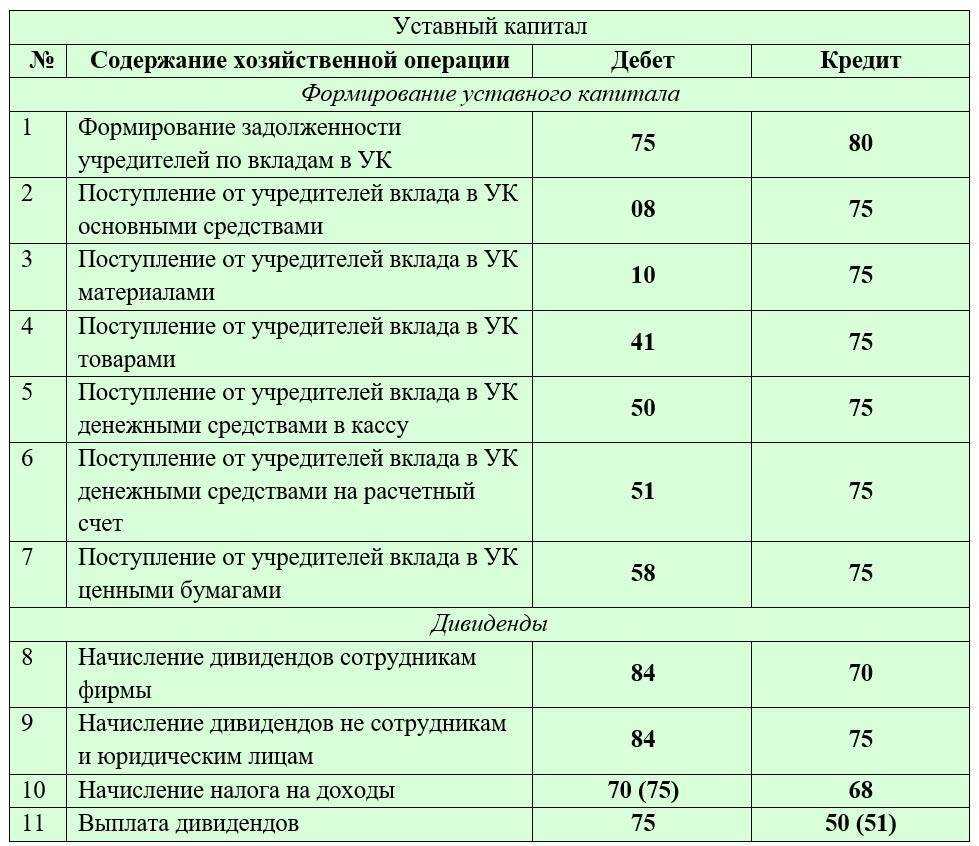

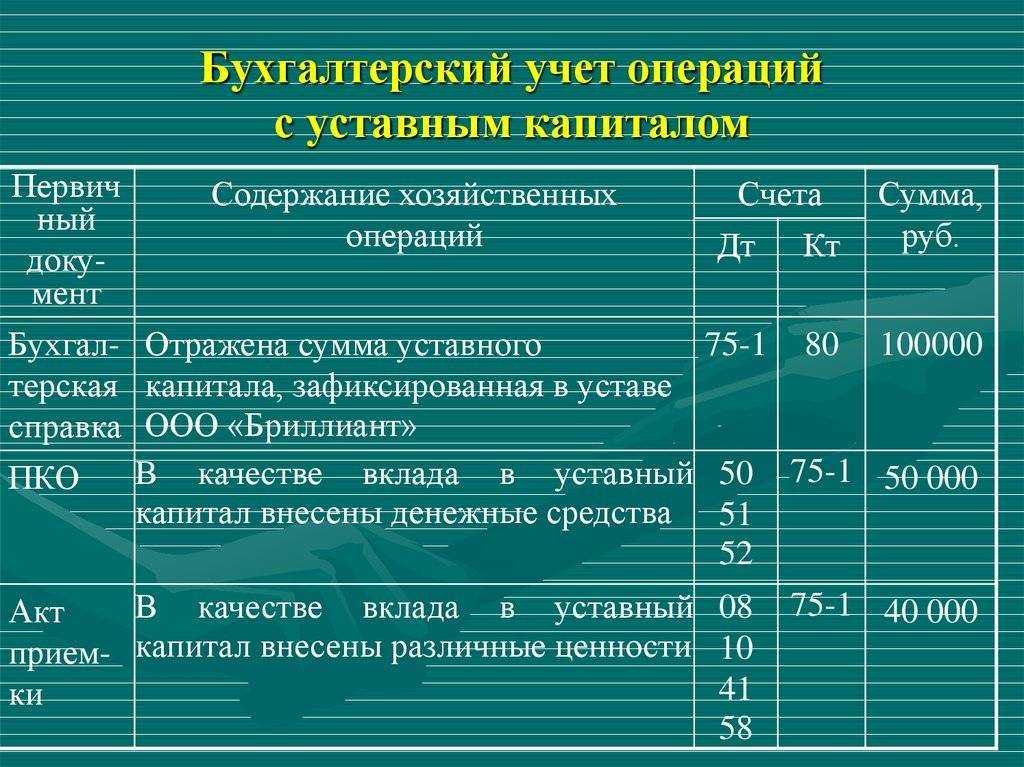

Учет расчетов с учредителями и акционерами

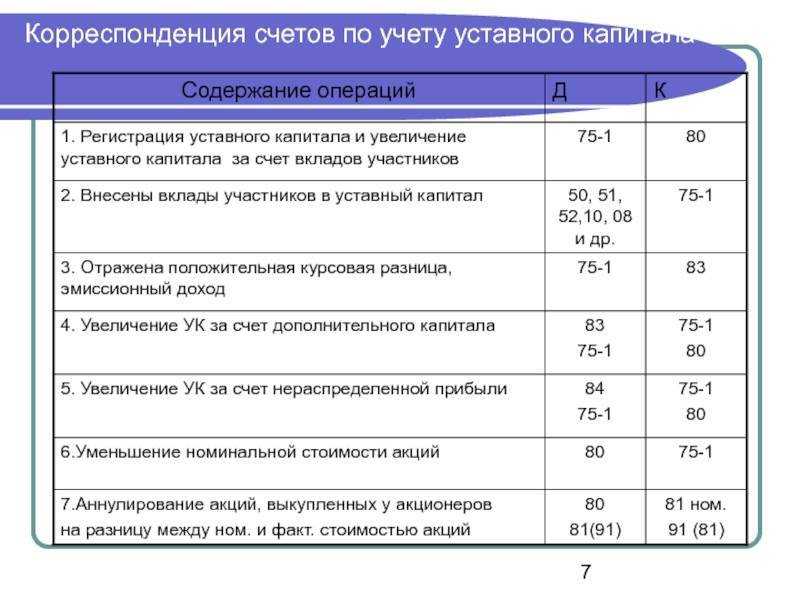

На момент государственной регистрации компании формируется типовая проводка на сумму уставного/складочного капитала. Такие же проводки делаются при дальнейшем повышении размера капитала. При этом кредитовое сальдо сч. 80 равняется размеру уставного капитала, отраженному в учредительной документации. Первичными документами выступают решения, учредительные/платежные документы, акты приема-передачи, кассовые ордера, заключения оценщиков и пр.

Похожие публикации

Стр. 1230, где отображается дебиторская задолженность перед организацией, включает сальдо сч. 75.1 по неоплаченным вкладам в уставный капитал. При этом сам «уставник» в полном объеме входит в пассив баланса по стр. 1310.

Рекомендуем прочесть: Муж Силой Забрал Ребенка И Не Отдает

В настоящее время учредители часто продают собственную долю капитала. Отчуждение может производиться несколькими способами. В первом случае доля передается другим участникам. Это позволяет сохранить размер капитала, поменяв распределение частей.

Что такое уставной капитал ООО

Уставный капитал – это капитал компании, который призван помочь ей сделать первые шаги в осуществлении хозяйственной деятельности. Свое название он получил, потому что это деньги, предусмотренные уставом хозяйственного общества. Кроме того, это – гарант того, что кредиторам выплатят долги на эту сумму в случае банкротства и ликвидации. УК относится к категории собственного капитала и находится в пассивной части баланса.

Учредители должны понимать, что денежные средства и материальные ресурсы они отдают в пользу компании до того момента, пока выйдут из состава ООО. То есть, с момента передачи средств они теряют право собственности на деньги и имущество – оно переходит предприятию. Регулируются основные положения касательно УК в ст. 66.2 ГК РФ.

Простыми словами, уставный капитал – это финансовая подушка, которая остается в компании при любых обстоятельствах до того момента, пока ООО не будет ликвидировано. Его состав может меняться: уменьшаться, увеличиваться, одни учредители выходят из состава, на их месте могут появляться новые в результате отчуждения доли. Доли могут перейти по наследству, если это предусмотрено уставом, но общая сумма, указанная в нем, остается неизменной.

Уставный капитал полного товарищества называется складочным, у АО состоит из акций, а ИП вообще его не формируют.

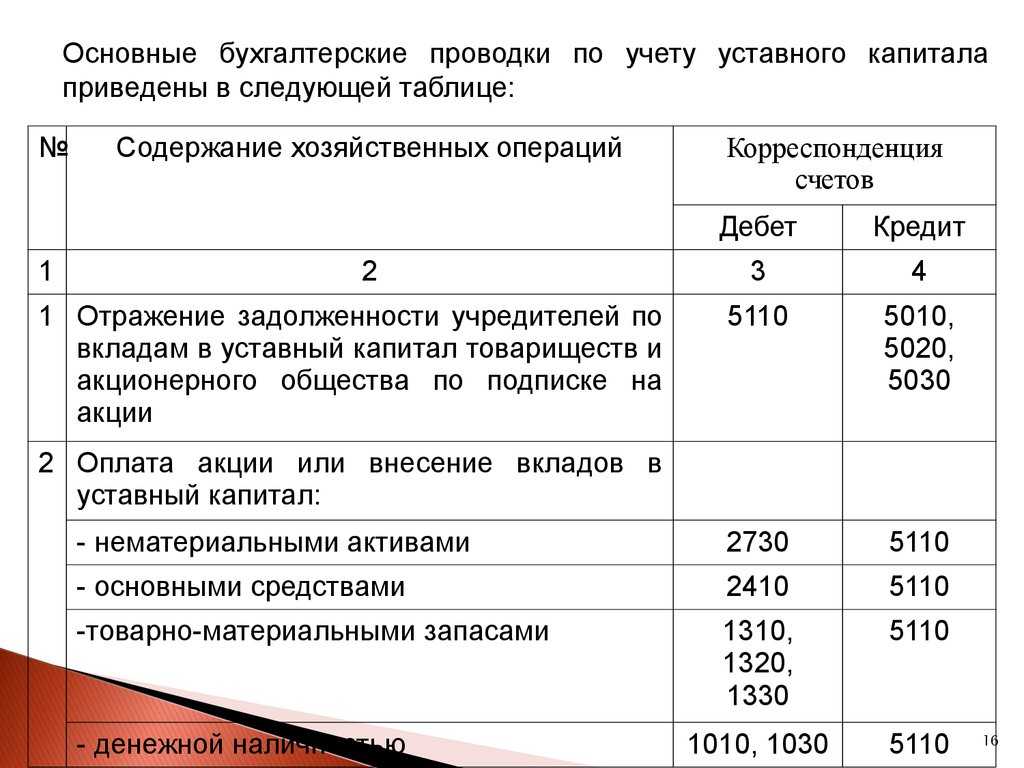

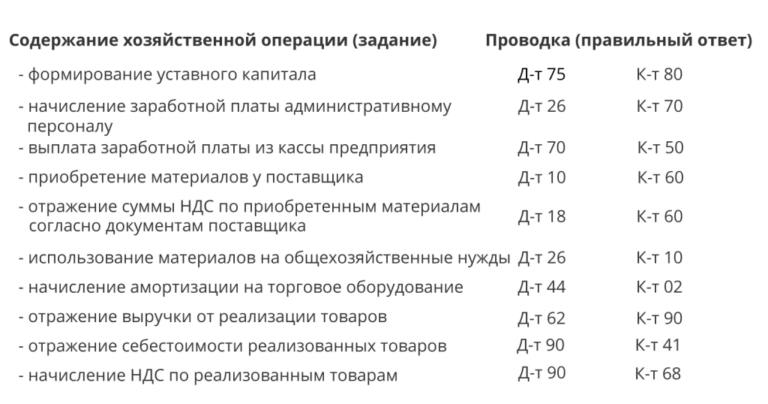

Бухбаланс — отражение оплаты уставного капитала ООО на примере (проводки)

Итак, учет уставного капитала в бухгалтерском учете

ведется на аналитическом балансовом сч. 80. Рассмотрим порядок составления проводок на примере.

Пример

Два учредителя приняли решение о создании ООО «Колосс». Размер уставного фонда предприятия — 10 000 руб. Причем учредитель Смирнов В. С. обязан внести в общество основные средства (ОС) на сумму 4 000 руб. и денежные средства на сумму 4 000 руб. А учредитель Ковалев А. А. — только денежные средства в размере 2 000 руб.

|

Сумма, руб. |

|||

|

Зафиксирована величина УК ООО «Колосс» |

|||

|

Учредителем Смирновым В. С. внесены ОС в уставный фонд предприятия |

|||

|

Учредитель Смирнов В. С. внес денежные средства в уставный фонд |

|||

|

Учредитель Ковалев А. А. внес денежные средства в уставный фонд |

В результате сделанных записей в строке 1310 пассива появится сумма уставного капитала 10 000 руб.

Собственные акции в балансе: строка 1320

Заполнение соответствующей строки раздела «Капитал и резервы» в балансе — это процедура, которая может характеризоваться некоторыми особенностями для фирм в статусе АО и ООО.

Так, формируя отчетность и отражая данные по ней в строке 1320, указывают сведения по собственным акциям, которые выкуплены непосредственно у их держателей. ООО фиксируют сведения по стоимости долей в рамках уставного капитала, которые выкуплены, в свою очередь, у учредителей предприятия.

Для заполнения рассматриваемой строки раздела «Капитал и резервы» необходимо использовать данные по дебетовому сальдо в рамках счета 81. Далее необходимо отразить в отчетности сведения по добавочному и резервному капиталам. Изучим нюансы данной процедуры подробнее.

Переход резервов на следующий год

В бухгалтерском балансе предприятия отдельной строкой отображаются остатки резервов, которые будут использоваться в следующем году. Вопрос создания резервов и их переноса должен быть прописан в учетной политике предприятия. Сумма резервов вписывается в те графы баланса, где учитываются будущие расходы организации. Предприятие имеет право резервировать средства на следующие предстоящие затраты:

- Выплата отпускных персоналу.

- Выплата годового вознаграждения сотрудникам предприятия по итогам работы.

- Ежегодная выплата сотрудникам за выслугу лет.

- Гарантийное обслуживание и не только. Зарезервировать средства можно и на другие цели.

В конце года необходимо провести инвентаризацию зарезервированных сумм. Если появились излишние резервы, эту сумму допускается сторнировать. Некоторые разновидности резервных сумм к концу года не сторнируются. Например, если организации предстоят расходы на ремонтные работы, они могут растянуться на несколько лет. Излишняя сумма в таком случае должна сторнироваться только после окончания работ.

Что такое собственный капитал организации

Собственный капитал (СК) – это величина денежных средств и имущества, которое останется в распоряжении фирмы при оплате всех обязательств. С экономической точки зрения этот показатель определяет эффективность работы компании, потому что одним из его элементов является нераспределенная прибыль (убыток). Итоговый финансовый результат может, как увеличивать благосостояние фирмы, так и ухудшать его, при получении убытка.

СК обеспечивает непрерывность деятельности компании, обеспечивая в неблагоприятные периоды финансовую безопасность. В то же время, показатель несет гарантирующие функции, обеспечивая оплату обязательств перед кредиторами. Структура определяет долю получения доходов каждым собственником юридического лица, а также дает возможность принимать решения, влияющие на операционную и стратегическую деятельность.

Как отразить уставный капитал в балансе

Каждый бухгалтер должен уметь отражать уставный капитал в начальном балансе и документации юридического лица.

Для проведения процедуры важно следовать определенной инструкции:

- В учредительной документации необходимо указать номинальную стоимость уставного капитала в рублевом эквиваленте. При внесении имущества стоимость более 200 МРОТ приглашаются независимые оценщики.

- Бухгалтерский баланс содержит сведения об уставном капитале в 410 строке пассивных средств. Если регистрируется ООО, то налоговая служба требует погашение капитала не менее, чем на 50%. В случае создания акционерного общества 50% вносится в течение трех месяцев после регистрации, а оставшаяся часть – на протяжении года существования.

- При оплате капитала денежными средствами выполняется проводка Д 50, 51 и Кт 75. Долги формируются с помощью Д 75 Кт 80.

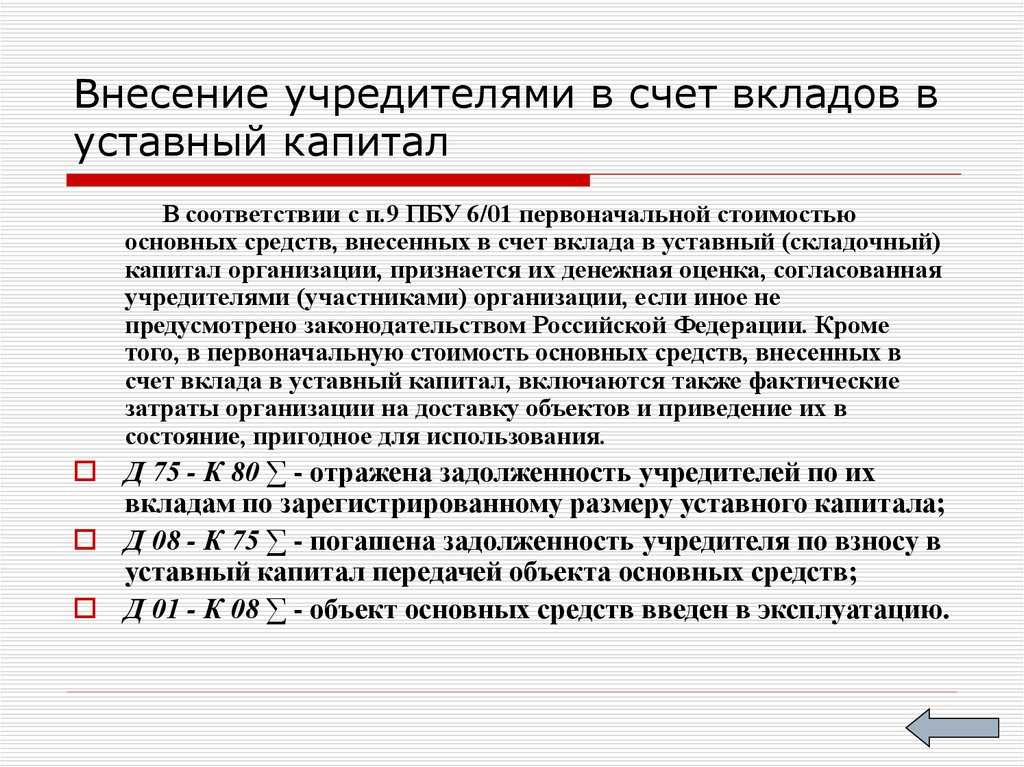

- Если основные средства вносятся в качестве вклада, то выбирается счет 08. Это обусловлено тем, что собственники вносят как стоимость имущества, так и расходы на его содержание, регистрацию, ввод и оценку.

- При оплате сырьем или материалами оформляется проводка Д 10 Кт 75 в случае учета их себестоимости или Д 10 Кт 76 при включении дополнительных трат. Решение принимается на основании политики предприятия.

- В случае невнесения остатка средств учредителем возможен возврат внесенной доли или распределение части между другими владельцами, продажа постороннему лицу. В этом случае будет использоваться ликвидационный характер.

Описание предмета: «Бизнес-планирование»

Предпринимательство-это процесс принятия решений, их реализации и оценки результатов принятых действий, план же

дает основу для принятия решений. Работа без плана является реакцией на совершающиеся события, деятельность на

основе плана — реакция на предвиденные и запланированные явления. Современная экономическая ситуация, связанная

с активным развитием рыночных отношений, диктует предприятиям новых подход к внутрифирменному планированию. Они

вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность

принимаемых решений. Оптимальным вариантом таких решений является новая прогрессивная форма плана — БИЗНЕС

ПЛАН.Бизнес-план описывает процесс функционирования фирмы, показывает, каким образом ее руководители собираются

достичь свои цели и задачи, в первую очередь повышения прибыльности работы. Хорошо разработанный бизнес-план

помогает фирме расти, завоевывать новые позиции на рынке, где она функционирует, составлять перспективные планы

своего развития. Бизнес-план является одним из основных документов, определяющих стратегию развития фирмы.Вместе с тем он базируется на общей концепции развития фирмы, более подробно разрабатывает экономический и

финансовый аспект стратегии, дает технико-экономическое обоснование конкретным мероприятиям. Бизнес-план

охватывает одну из частей инвестиционной программы, срок реализации которой обычно ограничен одним или

несколькими годами (часто корреспондирующими со сроками средне- и долгосрочных кредитов), позволяющей дать

достаточно четкую экономическую оценку намеченным мероприятиям.Таким образом, бизнес-план является не только внутренним документом фирмы, но и может быть использован для

привлечения инвесторов. Перед тем как рискнуть некоторым капиталом, инвесторы должны быть уверены в

тщательности проработки проекта и осведомлены о его эффективности.

Литература

- Дисконтирование денежных потоков в инвестиционных проектах. – М.: ООО «ТНТ», 2012. – 200 с.

- А.А. Глушецкий. Уставный капитал. Стереотипы и их преодоление. Экономический анализ норм корпоративного права. – М.: Статут, 2017. – 184 с.

- А.В. Шашкова. Russian Company Law. Textbook / Корпоративное право России. Учебник. – М.: МГИМО, 2018. – 218 с.

Образцы работ

| Тема и предмет | Тип и объем работы |

| Создание и реорганизация банков по праву РФФинансовое право | Диплом110 стр. |

| Создание и реорганизация банков по праву РФФинансовое право | Диплом117 стр. |

| Издержки в краткосрочном периодеЭкономика предприятия | Курсовая работа27 стр. |

| Правовое положение ОООГражданское право | Курсовая работа40 стр. |

Задайте свой вопрос по вашей проблеме

|

Гладышева Марина Михайловна marina@studentochka.ru +7 911 822-56-12 с 9 до 21 ч. по Москве. |

Внимание! Банк рефератов, курсовых и дипломных работ содержит тексты, предназначенные

только для ознакомления. Если Вы хотите каким-либо образом использовать

указанные материалы, Вам следует обратиться к автору работы

Администрация

сайта комментариев к работам, размещенным в банке рефератов, и разрешения

на использование текстов целиком или каких-либо их частей не дает.

Мы не являемся авторами данных текстов, не пользуемся ими в своей деятельности

и не продаем данные материалы за деньги. Мы принимаем претензии от авторов,

чьи работы были добавлены в наш банк рефератов посетителями сайта без указания

авторства текстов, и удаляем данные материалы по первому требованию.

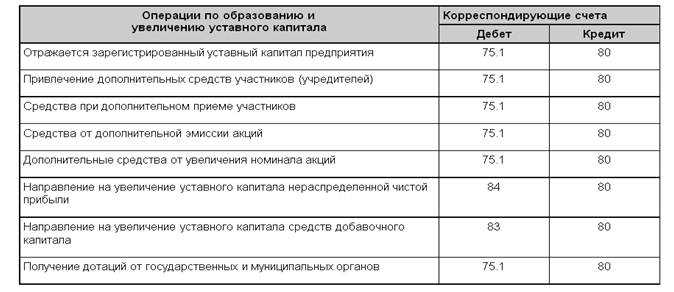

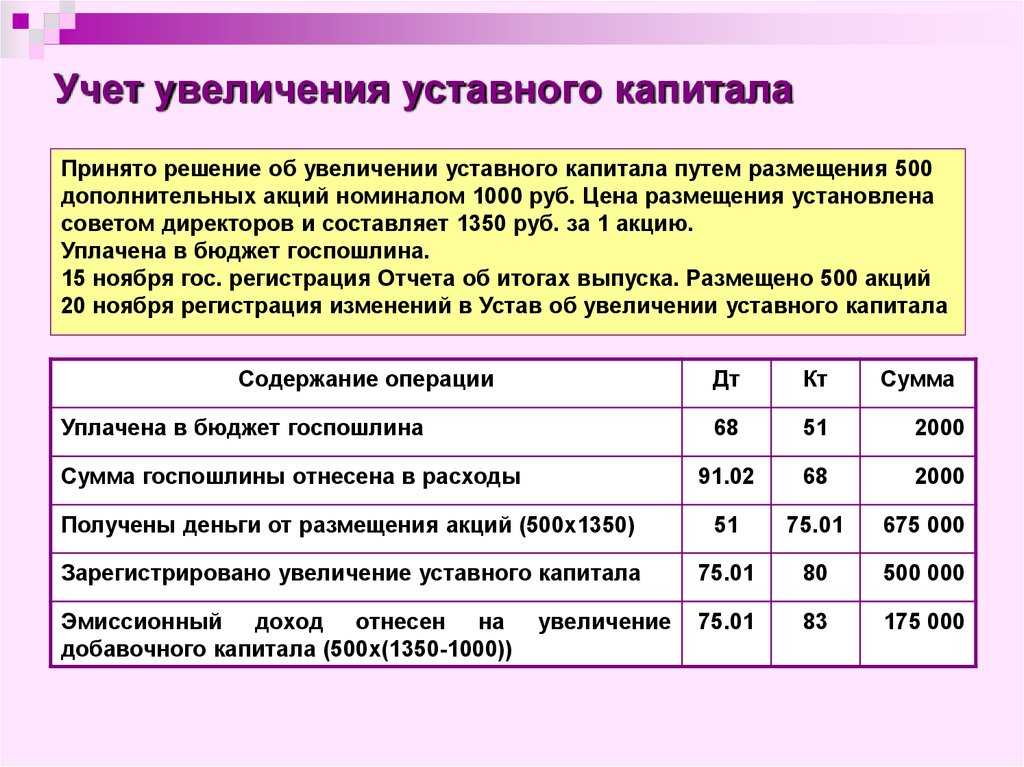

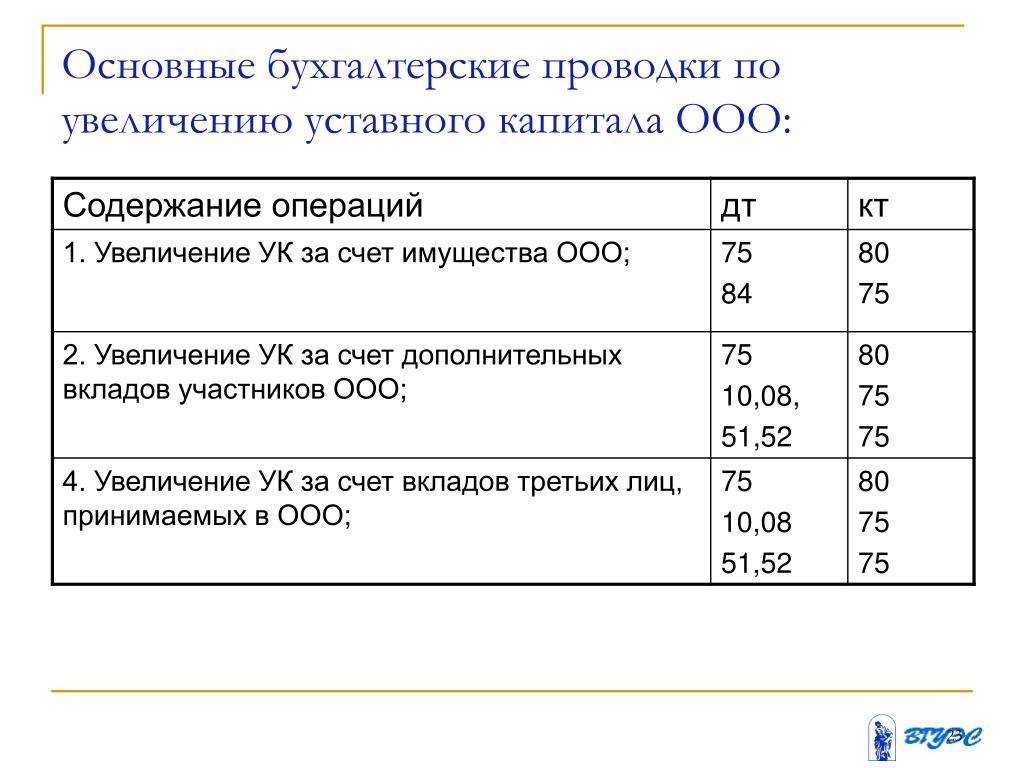

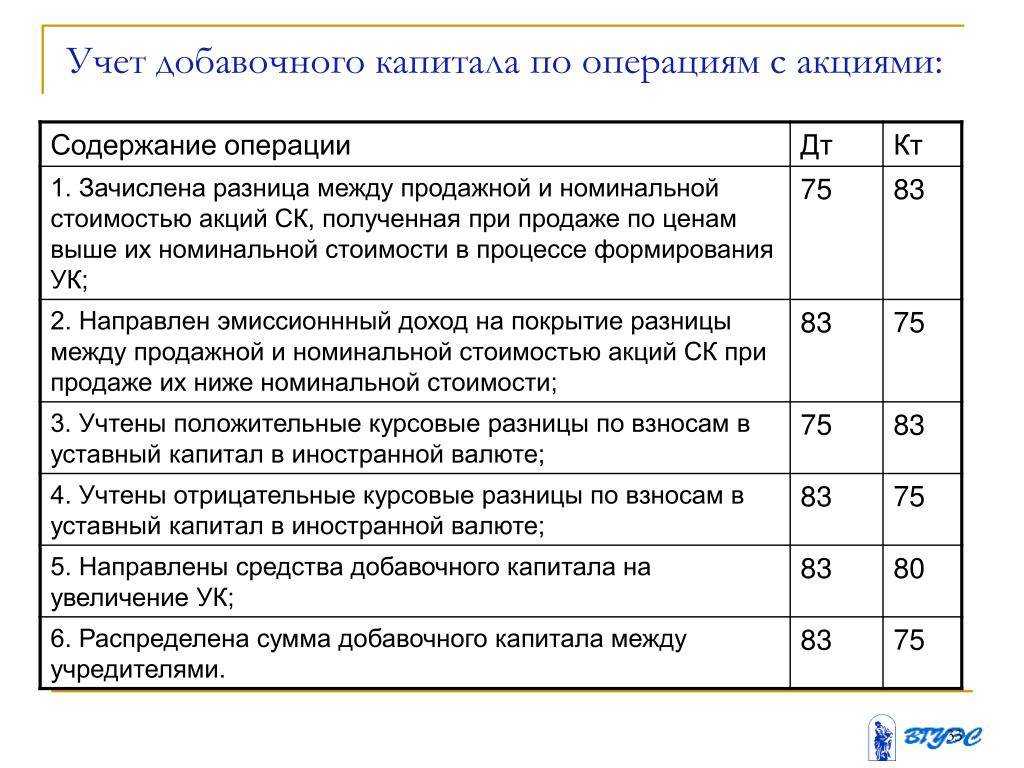

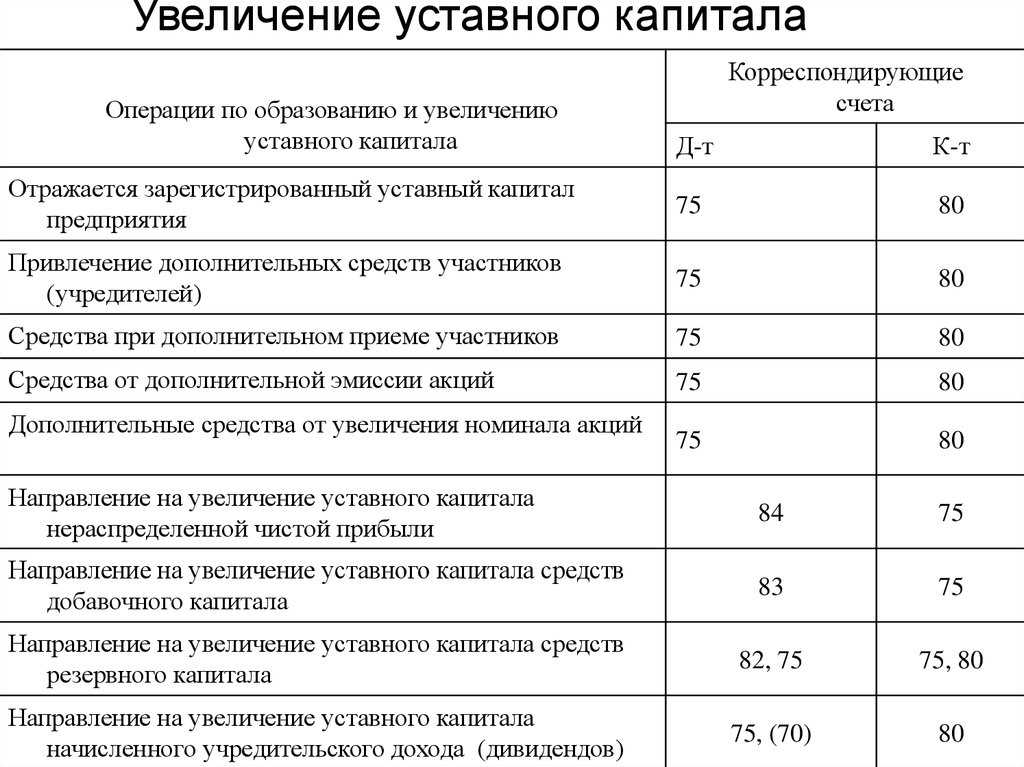

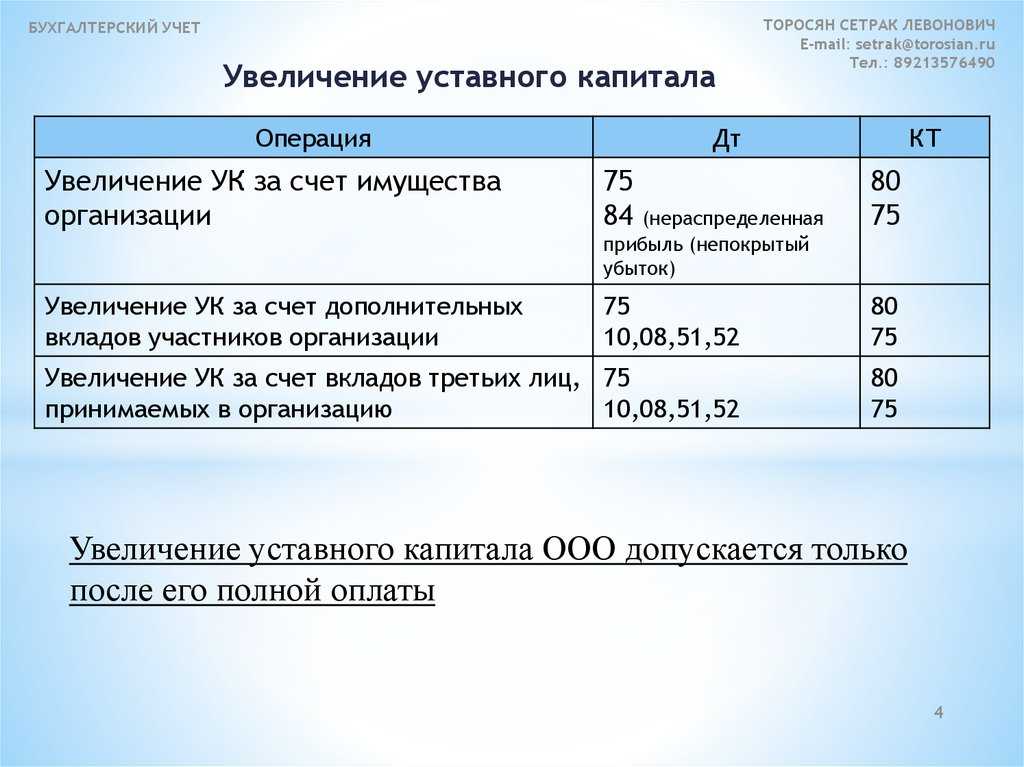

Увеличение УК

Увеличение уставного капитала осуществляется за счет чистых активов, дополнительных и вкладов третьих лиц. Допускается использование одновременно нескольких источников

Рассмотрим, как отображается формирование уставного капитала, проводки в БУ тоже не обойдем вниманием

Новый размер собственных средств утверждается на собрании акционеров. Затем вносятся изменения в уставные документы, осуществляется регистрация данных в ФНС и формируются проводки в БУ. Увеличение собственных средств не всегда происходит за счет дополнительных взносов. Иногда с этой целью используется нераспределенная прибыль, сумма переоценки активов:

- ДТ75 КТ80 — на сумму увеличения УК.

- ДТ84 КТ75 — направление прибыли в капитал.

В соответствии со ст. 217 НК РФ, не облагаются НДФЛ доходы АО, полученные в виде акций, имущественных долей либо в виде разницы между новой и первоначальной стоимостью ЦБ. Само увеличение стоимости акций не приводит к получению реального дохода, при условии, что изменения произошли за счет переоценки ОС. Но если разница образуется в результате прибавления части нераспределенной прибыли к капиталу, то такие суммы подлежат налогообложению НДФЛ. При этом уплаченная сумма может быть учтена в будущих периодах. Датой получения дохода считается день регистрации нового размера УК.

Рассмотрим, как в БУ отображается формирование уставного капитала. Проводки с оборотами по КТ80 означают, что средства поступили из внутренних источников:

- ДТ83 КТ80 — за счет переоценки ОС;

- ДТ84 КТ80 — за счет фондов спецназначения, нераспределенной прибыли.

Дополнительные акции могут быть выпущены только в пределах количества объявленных ЦБ. При этом решением об увеличении УК общество должно определять:

- количество размещаемых обыкновенных и привилегированных ЦБ;

- способ публикации;

- цену;

- форму оплаты;

- иные условия.

Оплата дополнительных ЦБ осуществляется по рыночной цене, но выше номинальной стоимости. Исключение — покупка ЦБ участниками, у которых уже есть обыкновенные акции. Цена размещения в этом случае может быть максимум на 10 % ниже рыночной. Если к публикации привлечены профессиональные участники рынка, то цена ЦБ также может быть увеличена на сумму, равную стоимости услуг посредников. Но размер их вознаграждения не может превышать 10 % цены размещения.

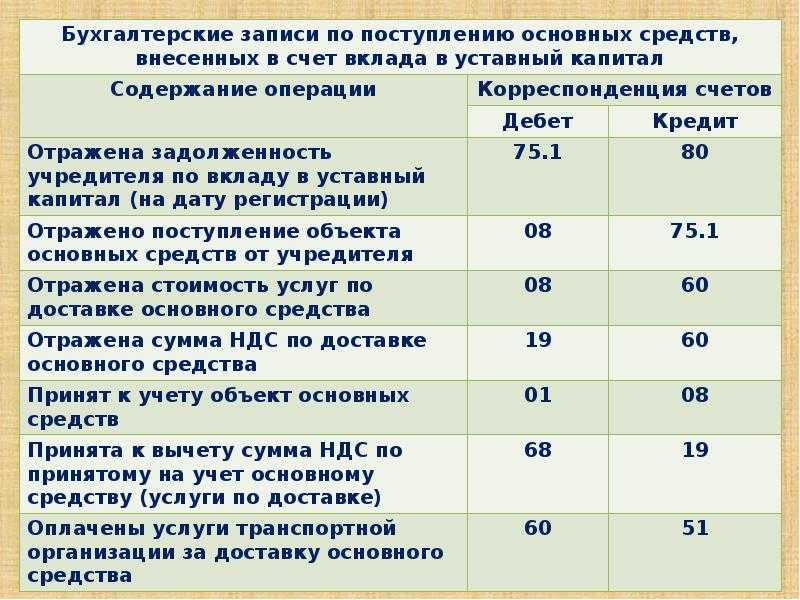

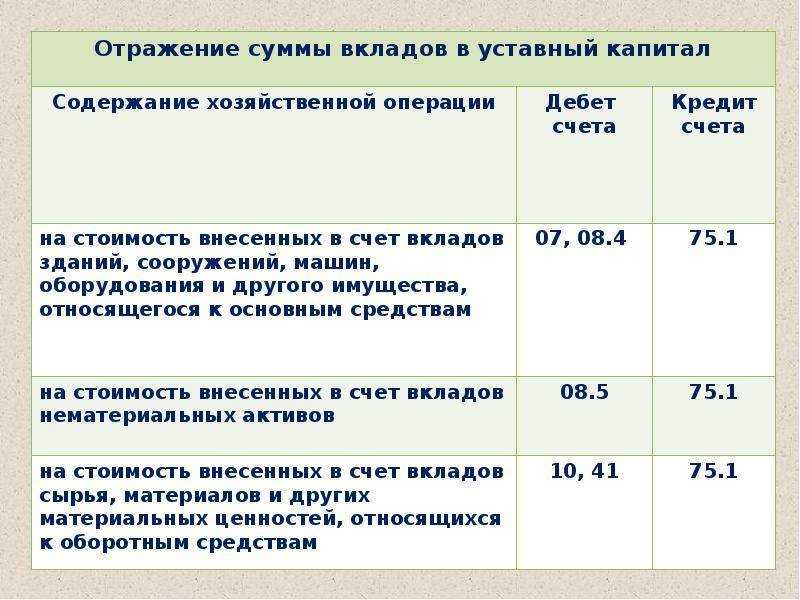

Бухучет: неденежные вклады

Поступившие от учредителей неденежные вклады учитывайте в зависимости от вида полученного имущества:

- основные средства;

- нематериальные активы;

- неисключительные права на пользование результатами интеллектуальной деятельности;

- материалы;

- товары.

Неденежные вклады в виде имущества отразите проводкой:

Дебет 08 (10, 15,…) Кредит 75-1

– внесено основное средство (материалы и т. д.) в качестве вклада в уставный капитал.

Пример, как отразить в бухучете неденежный вклад учредителя в уставный капитал организации

В марте учредитель ООО «Альфа» А.В. Львов внес в качестве вклада в уставный капитал копировальный аппарат марки «Canon XL4».

Львову принадлежит 20 процентов долей в уставном капитале «Альфы», что составляет 160 000 руб. Оценка копировального аппарата, согласованная участниками и подтвержденная независимым оценщиком, составила 142 000 руб. Именно по этой стоимости имущество отражается в бухучете.

В том же месяце копировальный аппарат был передан в бухгалтерию, где его начали эксплуатировать. «Альфа» установила срок полезного использования копировального аппарата – 37 месяцев.

Бухгалтер организации сделал в учете такие проводки.

В марте:

Дебет 08 Кредит 75-1

– 142 000 руб. – поступил копировальный аппарат в качестве вклада в уставный капитал;

Дебет 01 Кредит 08

– 142 000 руб. – введен в эксплуатацию копировальный аппарат.

Ежемесячно начиная с апреля до окончания срока полезного использования имущества (37 месяцев):

Дебет 26 Кредит 02

– 3838 руб. (142 000 руб.: 37 мес.) – начислена амортизация по копировальному аппарату за текущий месяц.

Стоимость полученных в качестве вклада в уставный капитал неисключительных прав на пользование результатами интеллектуальной деятельности отразите проводкой:

Дебет 97 Кредит 75-1

– внесены неисключительные права в качестве вклада в уставный капитал.

Такой порядок следует из пункта 65 Положения по ведению бухгалтерского учета, пункта 5 и абзаца 3 пункта 19 ПБУ 10/99, пункта 39 ПБУ 14/2007, Инструкции к плану счетов.

План счетов не предусматривает отдельного счета для учета нематериальных активов, полученных в пользование. Поэтому организации нужно самостоятельно открыть забалансовый счет и закрепить его в учетной политике для целей бухучета. Например, это может быть счет 012 «Нематериальные активы, полученные в пользование».

Пример, как отразить в бухучете вклад учредителя в уставный капитал общества в виде неисключительных прав на пользование результатами интеллектуальной деятельности

В марте учредитель ООО «Торговая фирма «Гермес»» А.В. Львов внес в качестве вклада в уставный капитал неисключительное право на пользование компьютерной программой. Срок действия лицензионного договора составляет два года.

Оценка прав на пользование компьютерной программой, согласованная участниками и подтвержденная независимым оценщиком, составила 60 000 руб.

В том же месяце компьютерная программа введена в эксплуатацию.

Бухгалтер организации сделал в учете такие проводки.

В марте:

Дебет 012 «Нематериальные активы, полученные в пользование»

– 60 000 руб. – учтена за балансом компьютерная программа;

Дебет 75-1 Кредит 80

– 60 000 руб. – отражена величина доли участника в уставном капитале общества;

Дебет 97 Кредит 75-1

– 60 000 руб. – получены неисключительные права на пользование компьютерной программой в качестве вклада в уставный капитал.

Ежемесячно начиная с апреля до окончания срока действия лицензионного договора (24 мес.):

Дебет 26 Кредит 97

– 2500 руб. (60 000 руб. : 24 мес.) – списана часть стоимости неисключительного права по лицензионному договору.

По окончании срока действия лицензионного договора:

Кредит 012 «Нематериальные активы, полученные в пользование»

– 60 000 руб. – списана с забаланса компьютерная программа.

Внесение имущества для оплаты доли

Денежная оценка имущества, вносимого для оплаты долей в уставном капитале общества, утверждается решением общего собрания участников. Это решение должно быть принято участниками общества единогласно.

Если номинальная стоимость доли (увеличение номинальной стоимости доли), оплачиваемой неденежными средствами, составляет более двадцати тысяч рублей, для определения стоимости этого имущества должен привлекаться независимый оценщик. Номинальная стоимость доли (увеличение номинальной стоимости доли), оплачиваемой неденежными средствами, не может превышать сумму оценки, определенную независимым оценщиком.

Кстати говоря, завышение стоимости вносимого в уставный капитал имущества может быть чревато и для участников общества, и для независимого оценщика. Дело в том, что они несут субсидиарную ответственность по обязательствам общества в размере завышения стоимости такого имущества.

Как отразить уставный капитал в балансе

Каждый бухгалтер должен уметь отражать уставный капитал в начальном балансе и документации юридического лица.

Для проведения процедуры важно следовать определенной инструкции:

- В учредительной документации необходимо указать номинальную стоимость уставного капитала в рублевом эквиваленте. При внесении имущества стоимость более 200 МРОТ приглашаются независимые оценщики.

- Бухгалтерский баланс содержит сведения об уставном капитале в 410 строке пассивных средств. Если регистрируется ООО, то налоговая служба требует погашение капитала не менее, чем на 50%. В случае создания акционерного общества 50% вносится в течение трех месяцев после регистрации, а оставшаяся часть – на протяжении года существования.

- При оплате капитала денежными средствами выполняется проводка Д 50, 51 и Кт 75. Долги формируются с помощью Д 75 Кт 80.

- Если основные средства вносятся в качестве вклада, то выбирается счет 08. Это обусловлено тем, что собственники вносят как стоимость имущества, так и расходы на его содержание, регистрацию, ввод и оценку.

- При оплате сырьем или материалами оформляется проводка Д 10 Кт 75 в случае учета их себестоимости или Д 10 Кт 76 при включении дополнительных трат. Решение принимается на основании политики предприятия.

- В случае невнесения остатка средств учредителем возможен возврат внесенной доли или распределение части между другими владельцами, продажа постороннему лицу. В этом случае будет использоваться ликвидационный характер.

Что это такое и откуда берётся

Уставный капитал в балансе требуется при создании предприятия. В этот момент собственники не располагают никакими общими средствами, кроме собственных. Поэтому учредители вкладывают в фирму определенные доли.

Размер капитала обговаривается собственниками. Передаваемая сумма прописывается в уставе, поэтому и капитал определяется как уставный.

При создании ОАО, ЗАО все средства определяются в виде акций. Их можно впоследствии обменять на деньги или имущество. При этом чаще всего акции просто отображаются документально, но не имеют материального выражения для исключения подделок.

Учитывать количество акций можно с помощью специального реестра. Он является таблицей, в которой прописываются данные по каждому акционеру. Ведение осуществляется специальными организациями, где учёт основывается на отслеживании покупок и продаж акций.

При формировании ООО акции не выпускаются. Собственниками производится фиксация долей в уставе. Деление может производиться на равные части.

Резюме

Итак, мы изучили сущность бухучета на малом предприятии, рассмотрели то, что представляет собой бухгалтерский баланс («Капитал и резервы»), что входит в него. Фирмы, имеющие соответствующий статус, в силу законодательства имеют право вести бухучет по упрощенным схемам, равно как и формировать отчетность с задействованием менее сложных регистров и документов. Но в части заполнения бухгалтерского баланса малые предприятия фактически имеют немного преимуществ перед более крупными, поскольку в соответствующих информационных блоках фиксируются значимые хозяйственные показатели. Их нежелательно игнорировать при формировании отчетности — ключевого источника сведений о финансовом положении коммерческой фирмы.

Первая операция после создания предприятия — это формирование уставного капитала в БУ. Его величина должна быть определена еще до регистрации фирмы, а затем закреплена в уставных документах. Рассмотрим детальнее, как в балансе происходит формирование Проводки зависят от вида взноса. Но в каждом случае есть свои нюансы.

Как отразить уставный капитал в балансе

Каждый бухгалтер должен уметь отражать уставный капитал в начальном балансе и документации юридического лица.

Для проведения процедуры важно следовать определенной инструкции:

- В учредительной документации необходимо указать номинальную стоимость уставного капитала в рублевом эквиваленте. При внесении имущества стоимость более 200 МРОТ приглашаются независимые оценщики.

- Бухгалтерский баланс содержит сведения об уставном капитале в 410 строке пассивных средств. Если регистрируется ООО, то налоговая служба требует погашение капитала не менее, чем на 50%. В случае создания акционерного общества 50% вносится в течение трех месяцев после регистрации, а оставшаяся часть – на протяжении года существования.

- При оплате капитала денежными средствами выполняется проводка Д 50, 51 и Кт 75. Долги формируются с помощью Д 75 Кт 80.

- Если основные средства вносятся в качестве вклада, то выбирается счет 08. Это обусловлено тем, что собственники вносят как стоимость имущества, так и расходы на его содержание, регистрацию, ввод и оценку.

- При оплате сырьем или материалами оформляется проводка Д 10 Кт 75 в случае учета их себестоимости или Д 10 Кт 76 при включении дополнительных трат. Решение принимается на основании политики предприятия.

- В случае невнесения остатка средств учредителем возможен возврат внесенной доли или распределение части между другими владельцами, продажа постороннему лицу. В этом случае будет использоваться ликвидационный характер.

Что это такое и откуда берётся

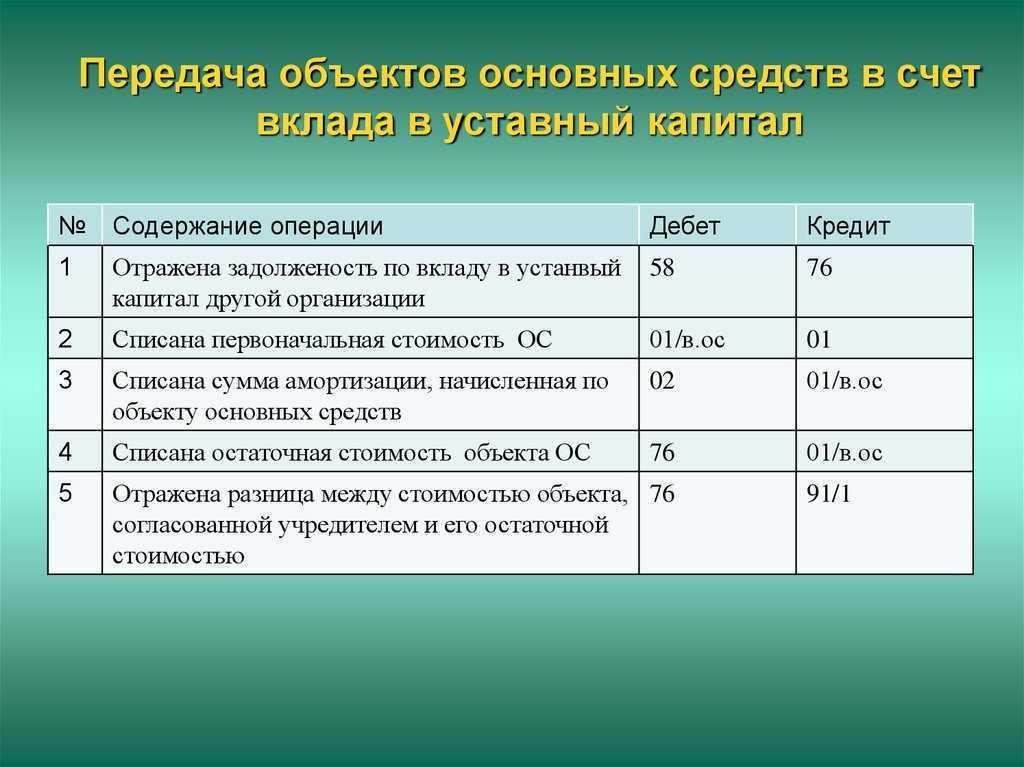

При передаче имущества в счет уставного капитала важно учитывать некоторые особенности:

- Оценивать имущество должны участники. При этом они могут определить его стоимость выше, чем была установлена оценщиком.

- При передаче натуральной доли составляется акт приема-передачи.

- Устав может содержать сведения об ограничении использования того или иного имущества в качестве уставного капитала.

- Размер капитала отражается не только в уставе, но и бухгалтерском балансе. Учитывается он на пассивном счете 80. После фиксации производится проводка Д75 о расчетах с учредителями и К80, где показывается размер уставного капитала. С помощью этих сведений можно подтвердить наличие средств у компании на основании устава и отследить количество невнесенных сумм учредителями.

- В бухгалтерском балансе капитал отражается в строке 1310 (Уставный капитал). Он включает в себя полную сумму даже при частичной оплате. Задолженность формируется на счете 1230 ().

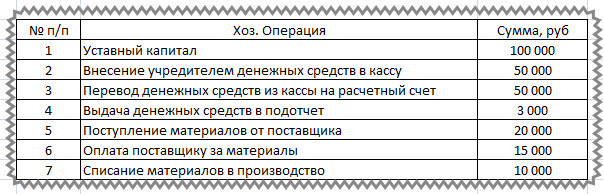

Проводки с поступлениями заносятся на определенные счета.

Они могут выражаться в следующем виде:

Важность равновесия

Каждая компания должна иметь равное количество активов и пассивов, выраженных в рублевом эквиваленте. Именно поэтому поддерживается бухгалтерский баланс. Он является своеобразными весами с находящимися в равновесии чашами.

При заполнении бухгалтерского баланса стоимость активов превышает стоимость пассивов. Это не свидетельствует о повышении средств у предприятия. Часто бухгалтера допускают ошибки, поэтому равновесие нарушается.

С виду может показаться, что баланс требуется только на бумаге. Но он помогает найти ошибки, когда появляется неравенство.