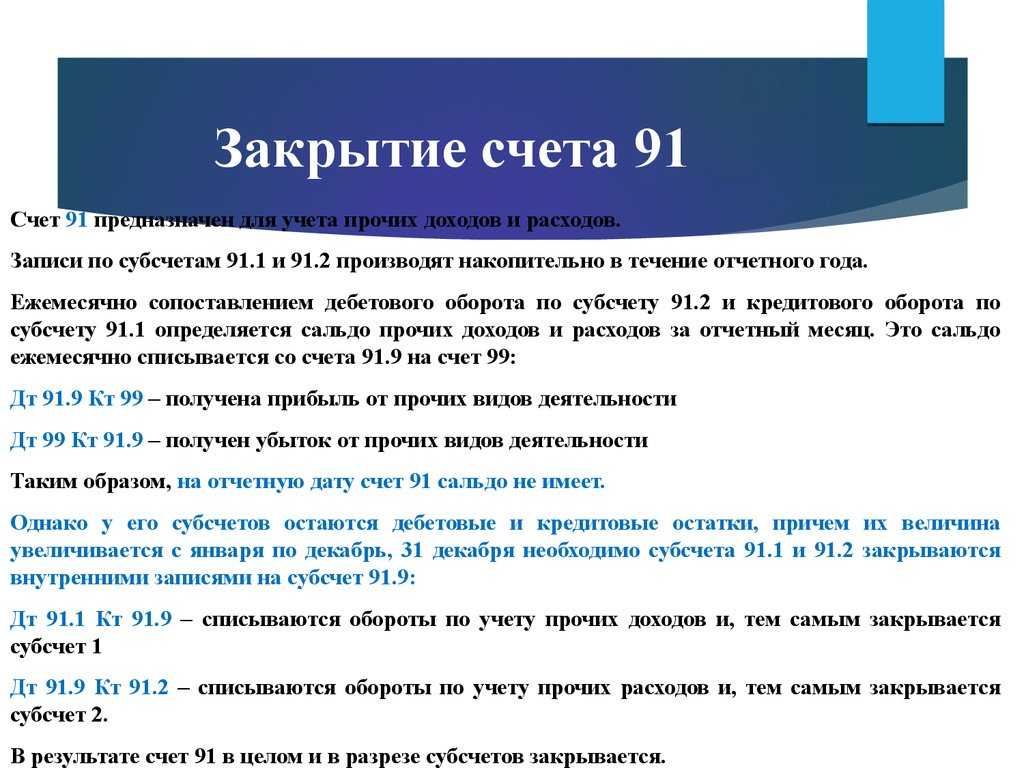

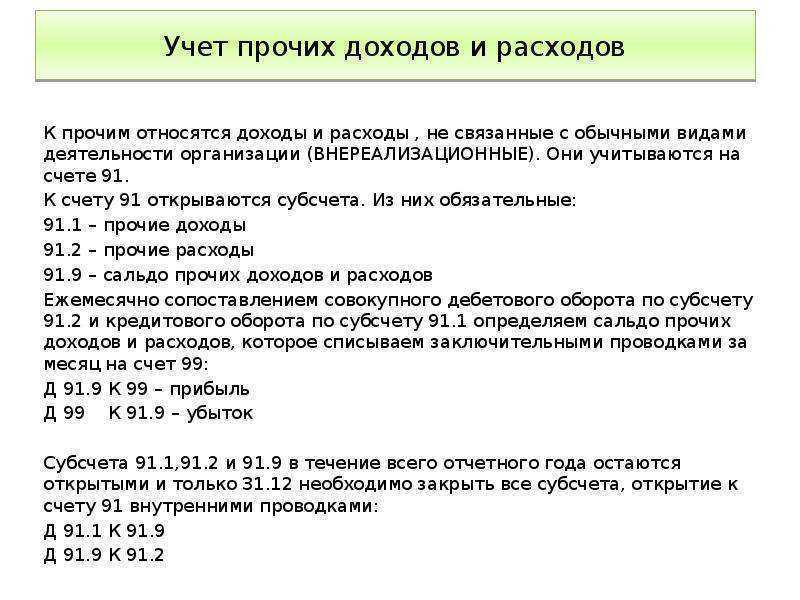

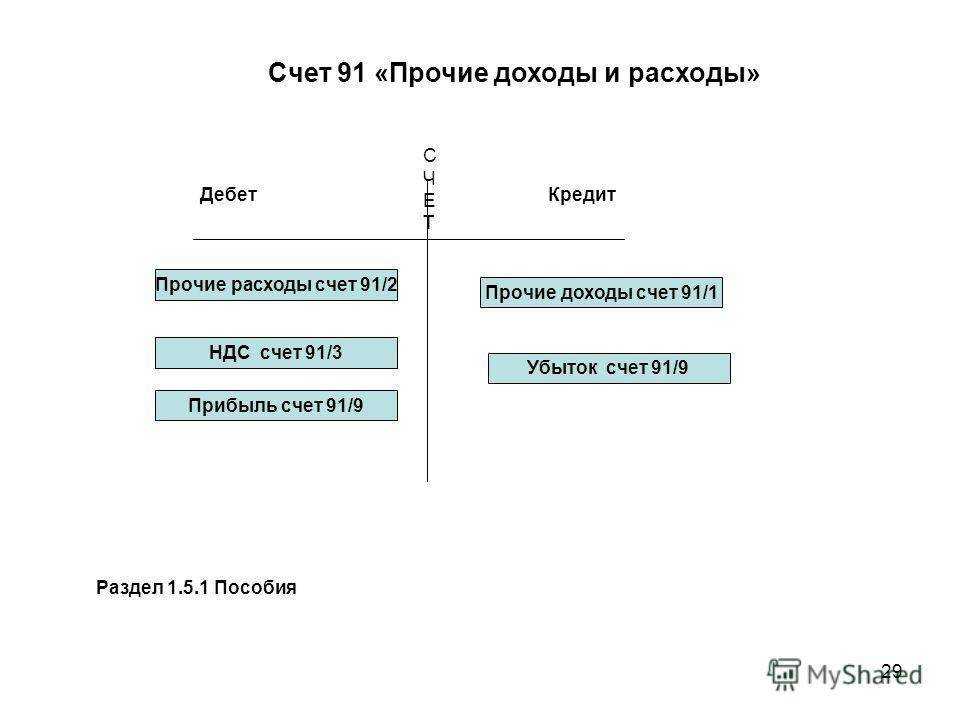

Как закрыть счет 91 в конце месяца

Рассмотрим на примере, как закрыть счет 91 в конце месяца.

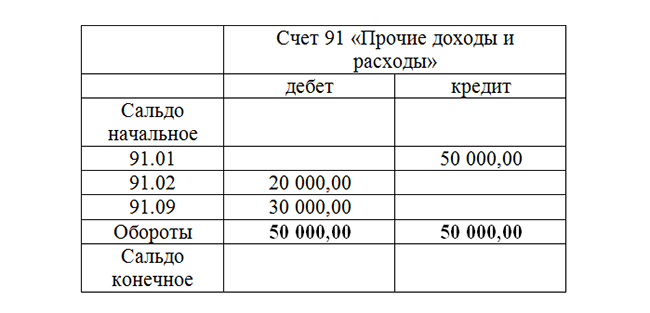

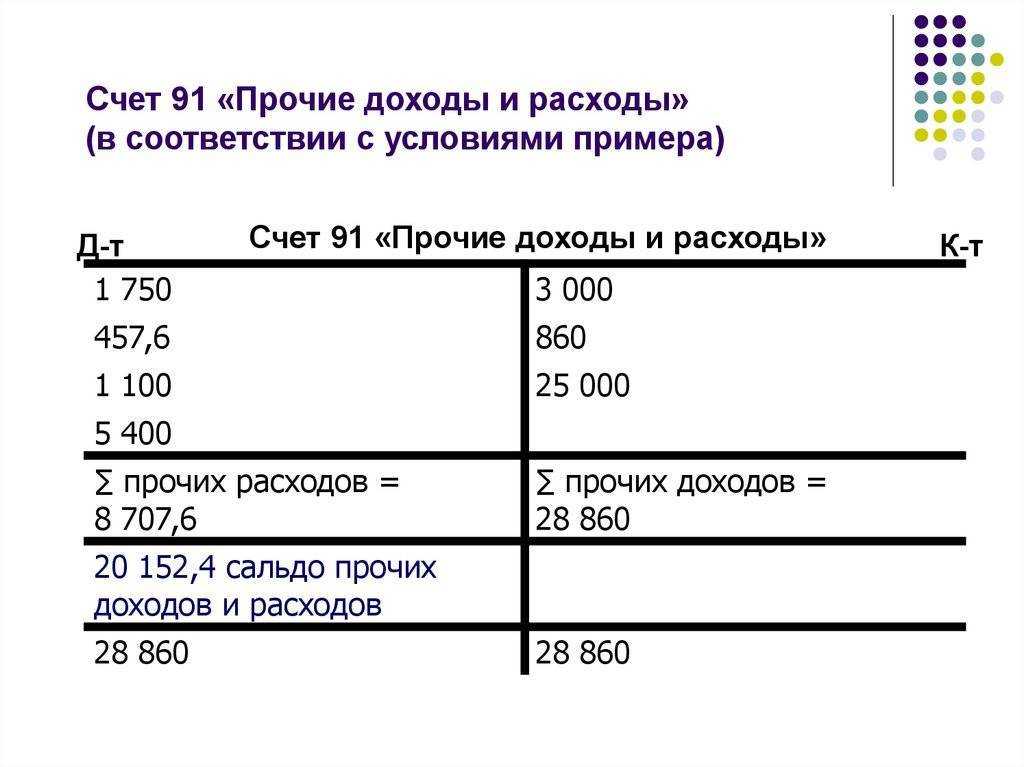

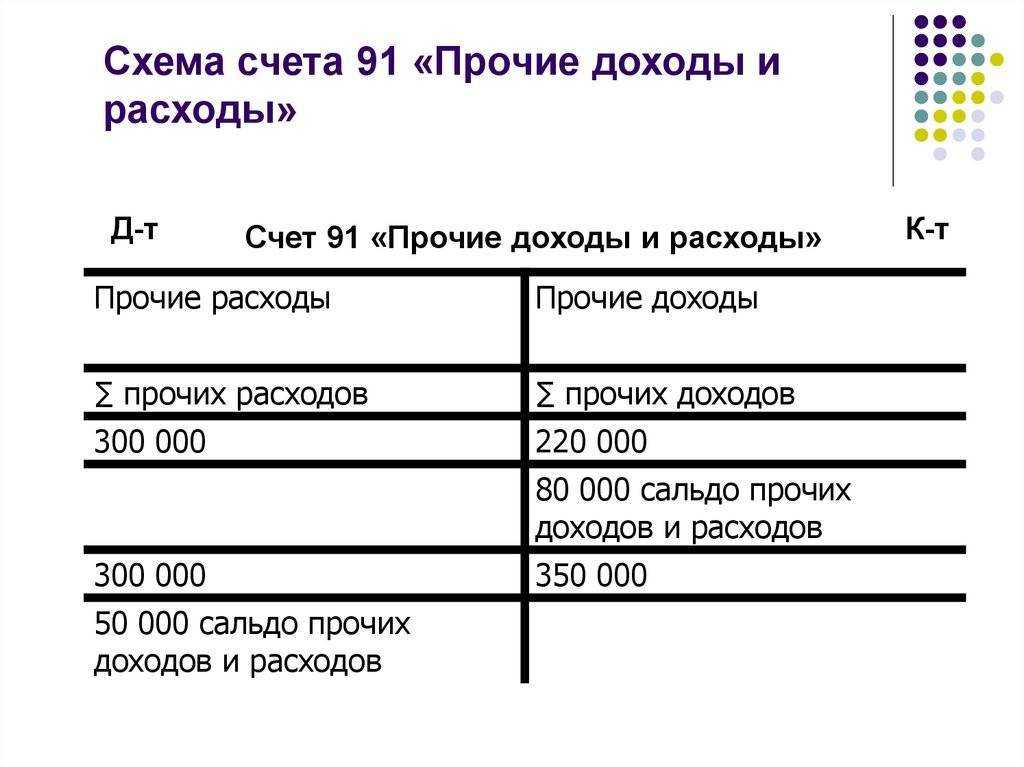

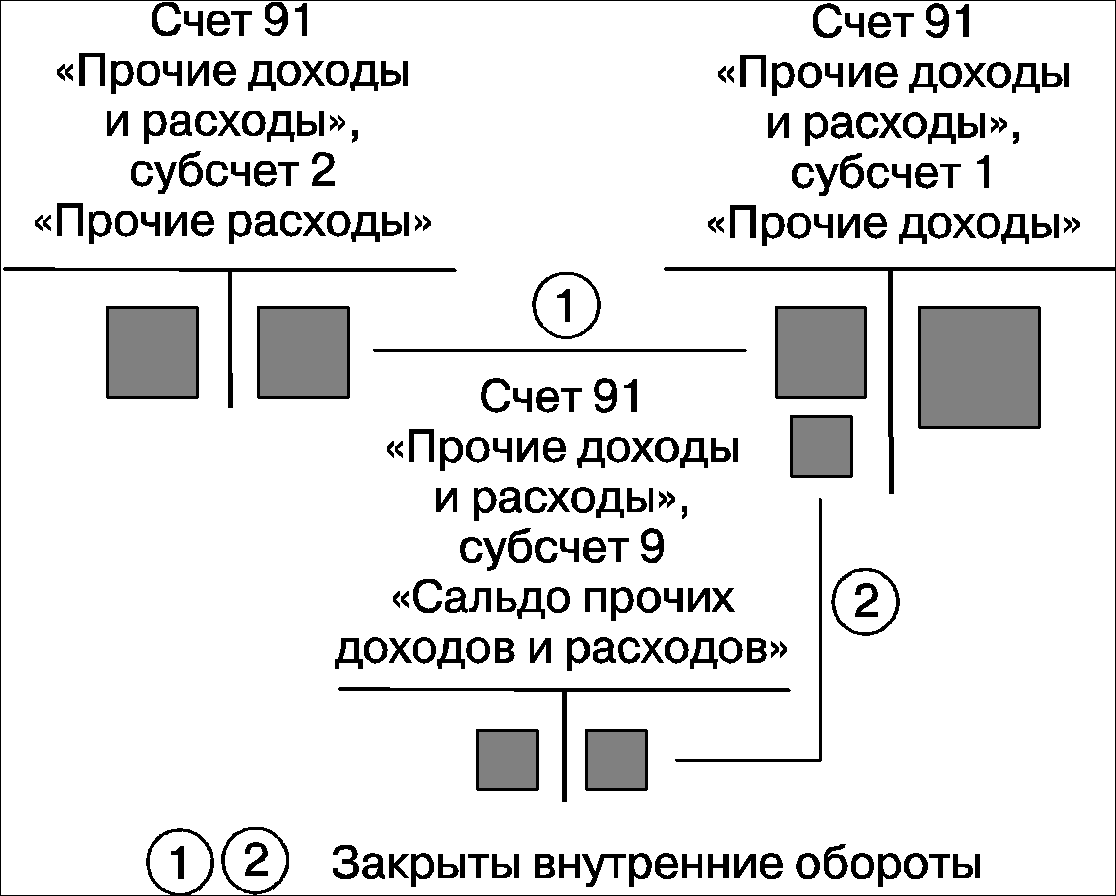

На конец месяца остаток по кредиту субсчета 91.01 в сумме 50 000,00 руб., а по дебету субсчета 91.02 — сальдо в сумме 20 000,00 руб. Сальдо счета 91 является кредитовым и равно 30 000,00 руб.

Для закрытия счета необходимо сделать проводку Дт 91.09 Кт 99, то есть перенести финансовый результат, в рассматриваемом примере — прибыль, от прочей деятельности на счет 99.

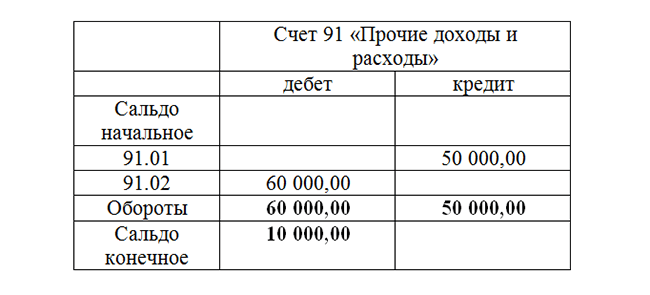

Изменим условия. По кредиту счета 91 отражены доходы в сумме 50 000,00 руб., а по дебету — расходы в сумме 60 000,00 руб. Таким образом, имеем убыток от прочей деятельности в размере 10 000,00 руб.

Изменим условия. По кредиту счета 91 отражены доходы в сумме 50 000,00 руб., а по дебету — расходы в сумме 60 000,00 руб. Таким образом, имеем убыток от прочей деятельности в размере 10 000,00 руб.

Закрываем счет 91 проводкой Дт 99 Кт 91.09 на сумму 10 000,00 руб.

Закрываем счет 91 проводкой Дт 99 Кт 91.09 на сумму 10 000,00 руб.

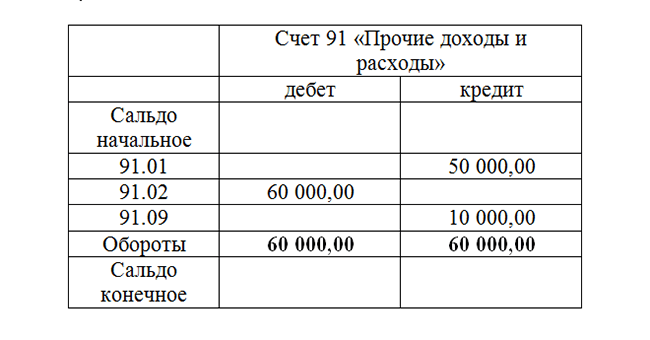

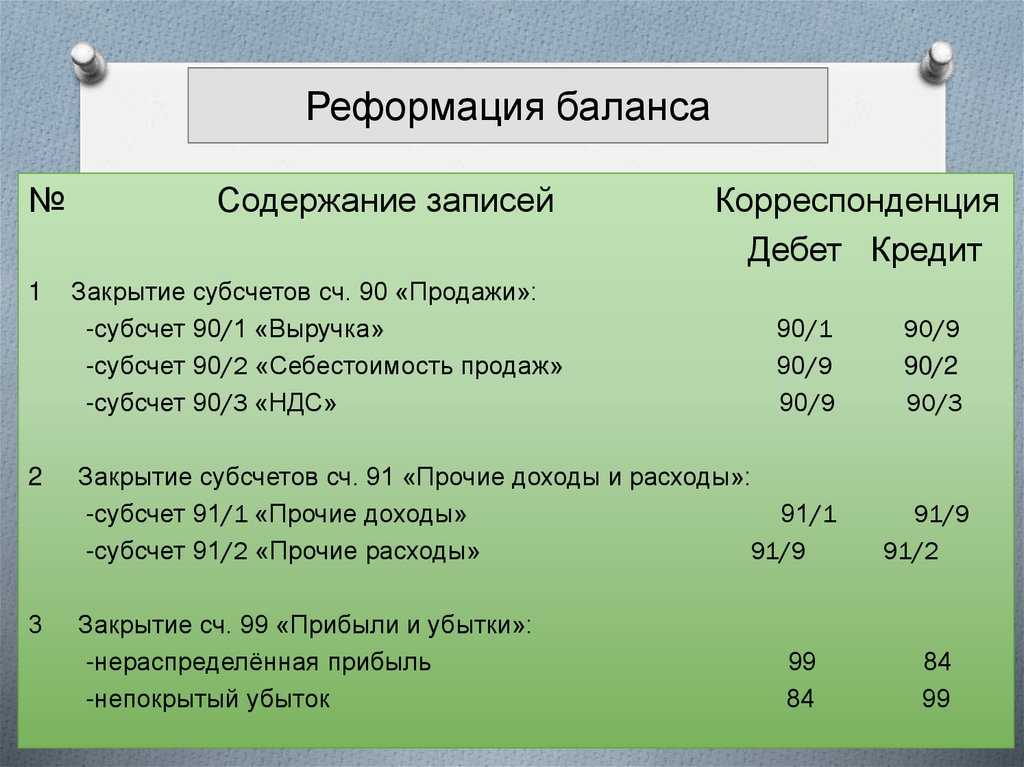

Как видим из приведенных примеров, на конец месяца закрыт счет 91, но субсчета имеют сальдо. В конце года необходимо закрыть каждый субсчет счета 91. Это процедура является одним из шагов реформации баланса. Реформация баланса — итоговая операция учета в бухгалтерии по закрытию года, проводимая для определения убыточности или прибыльности деятельности предприятия в прошедшем году.

Как видим из приведенных примеров, на конец месяца закрыт счет 91, но субсчета имеют сальдо. В конце года необходимо закрыть каждый субсчет счета 91. Это процедура является одним из шагов реформации баланса. Реформация баланса — итоговая операция учета в бухгалтерии по закрытию года, проводимая для определения убыточности или прибыльности деятельности предприятия в прошедшем году.

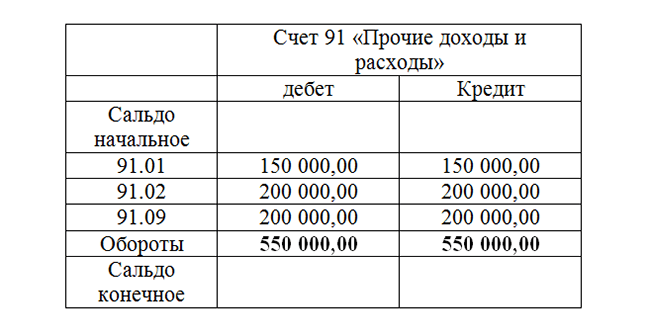

На конец года имеем:

- кредитовое сальдо по субсчету 91.01 в размере 150 000,00 руб.;

- дебетовое сальдо по субсчету 91.02 в размере 200 000,00 руб.;

- кредитовое сальдо по субсчету 91.09 в размере 50 000,00 руб.;

- нулевое сальдо по счету 91

Реформация баланса в части закрытия субсчетов счета 91:

- Дт 91.01 Кт 91.09 150 000,00;

- Дт 91.09 Кт 91.02 200 000,00.

После этого счет 91 выглядит следующим образом:

Как видим, сальдо по всем субсчетам и по счету 91 является нулевым.

Как видим, сальдо по всем субсчетам и по счету 91 является нулевым.

Проводки для отображения прибыли и убытков на счёте 99

В общем виде бухгалтерская проводка получения прибыли или несения убытков по счёту 99 выглядит следующим образом:

- Дт99 – Кт84 – учтена нераспределённая прибыль;

- Дт84 – Кт99 – перенос суммы чистого убытка;

- Дт99 – Дт90 – списание убытков по ведущему виду деятельности;

- Дт90 – Кт99 – отражение прибыли по ведущему виду деятельности;

- Дт99 – Кт91 – отображение убытков от других видов деятельности;

- Дт91 – Кт99 – получение доходов от иных видов деятельности;

- Дт96 – Кт99 – увеличение прибыли за счёт остатка неиспользованных резервов;

- Дт99 – Кт10 – списание стоимости материалов, повреждённых в результате чрезвычайных ситуаций;

- Дт73 – Кт99 – взыскание понесённых расходов с виновных в чрезвычайных обстоятельствах лиц;

- Дт99 – Кт68 – начисление налога на прибыль.

К прибыли и убыткам от чрезвычайных обстоятельств и ситуаций относят движения денежных средств вследствие пожара, наводнения, национализации предприятия, стихийных бедствий, получения страховой компенсации и т.д.

Бухгалтерские проводки по счету

Со счетом 10 могут составляться следующие проводки:

| Дебет | Кредит | Описание |

| Операции по поступлению материалов | ||

| 10 | 10 | Передача материалов со склада на склад |

| 10 | 15 | Приняты материалы по учетным ценам |

| 10 | 20 | Приняты материалы, изготовленные силами основного производства |

| 10 | 20 | Возврат неиспользованных материалов на склад |

| 10 | 23 | Приняты на склад материалы, изготовленные силами вспомогательного производства |

| 10 | 28 | Принят неисправимый брак |

| 10 | 29 | Приняты к учету материалы, изготовленные подсобными хозяйствами |

| 10 | 41 | Товары, закупленные для перепродажи, использованы как материалы |

| 10 | 43 | Готовая продукция переведена на склад для использования в качестве материалов |

| 10 | 44 | Возврат материалов, отпущенных на обеспечение продаж |

| 10 | 60 | Поступление на склад материалов от поставщика |

| 10 | 66 | Поступление материалов по краткосрочному товарному кредиту или займу |

| 10 | 67 | Поступление материалов по долгосрочному товарному кредиту или займу |

| 10 | 71 | Поступление материалов от подотчетного лица |

| 10 | 73 | Поступление материалов от персонала |

| 10 | 76 | Поступление материалов от прочих кредиторов |

| 10 | 79 | Поступление материалов от головного офиса или филиала |

| 10 | 75 | Поступление материалов как взнос в уставный капитал |

| 10 | 86 | Поступление материалов в виде целевого финансирования |

| 10 | 97 | Поступление материалов из средств расходов будущих периодов |

| 10 | 99 | Поступление материалов по причине чрезвычайных или форс-мажорных обстоятельств |

| 10 | 91 | Дооценка материалов, поступление от продажи или разбора объекта ОС |

| Операции по списанию материалов | ||

| 08 | 10 | Списание материалов на подготовку внеоборотных активов к эксплуатации |

| 14 | 10 | Произведена уценка материалов |

| 20 | 10 | Материалы переданы в основное производство |

| 23 | 10 | Материалы переданы во вспомогательное производство |

| 28 | 10 | Материалы переданы на исправление брака |

| 29 | 10 | Материалы переданы на нужды подсобных хозяйств |

| 44 | 10 | Материалы переданы на нужды подготовки основной продукции к продаже |

| 79 | 10 | Материалы переданы в головное подразделение либо филиал |

| 91 | 10 | Списание стоимости материалов при их выбытии, продаже |

| 94 | 10 | Определена недостача материалов |

| 97 | 10 | Стоимость материалов отнесена на расходы будущих периодов |

| 99 | 10 | Списана потеря материалов по причине чрезвычайных или форс-мажорных обстоятельств |

Когда НДС можно учесть в расходах

Ранее мы говорили, что НДС в расходах фирмы учесть нельзя. Существуют, однако, исключения из этого правила. В некоторых случаях предъявить к вычету НДС возможности нет, а списать на расходы возможно (по тексту ст. 170 НК РФ, п. 2,5, ст. 169-3(1), писем Минфина №03-07-07/72 от 02/11/10, 03-07-08/195 от 01/10/09, 03-11-06/3/227 от 03/09/09 г.):

- Суммы НДС, фактически уплаченные в момент ввоза товаров на территорию РФ, если они будут использованы, в свою очередь, в производстве товаров, не облагаемых налогом. То же самое касается и работ, услуг.

- Суммы НДС по приобретенным товарам, работам, услугам, если в дальнейшем они используются в производстве, реализации за пределами РФ.

- Фирма находится на спецрежиме, освобождена от уплаты налога. Здесь нужно иметь в виду, что счета-фактуры таким фирмам при покупке можно не выдавать, однако при условии, что между ими и продавцом заключено соглашение об этом.

- Приобретения будут использованы в операциях, не являющихся по НК РФ реализацией.

- В определенных НК РФ случаях НДС включают в затраты по прибыли банки, пенсионные фонды (негосударственные), страховые компании, клиринговые фирмы, участники фондового рынка, и др.

При формировании проводок корректным будет сначала выделить НДС, а затем отнести его на затраты.

Пример

Фирма приобрела сырье для производства товара на экспорт на сумму 240 000 рублей, в том числе НДС 20%

Проводки:

- Д10 К60 — 200 000 руб.

- Д19 К60 — 40 000 руб.

- Д10 К19 — 40 000 руб.

НДС полностью вошел в стоимость ТМЦ.

Внимание! НДС в затратах при УСНО «доходы минус расходы» отражается только после продажи актива, товара (ст. 346.16, 346.17, письмо Минфина №03-11-09/6275 от 17/02/14 года)

Аналитический учет

У аналитического учета по 91 счету две задачи:

Дать возможность определить финансовый результат по каждой операции;

Разделить доходы и расходы на операционные и внереализационные, чтобы упростить составление отчета о финрезультатах.

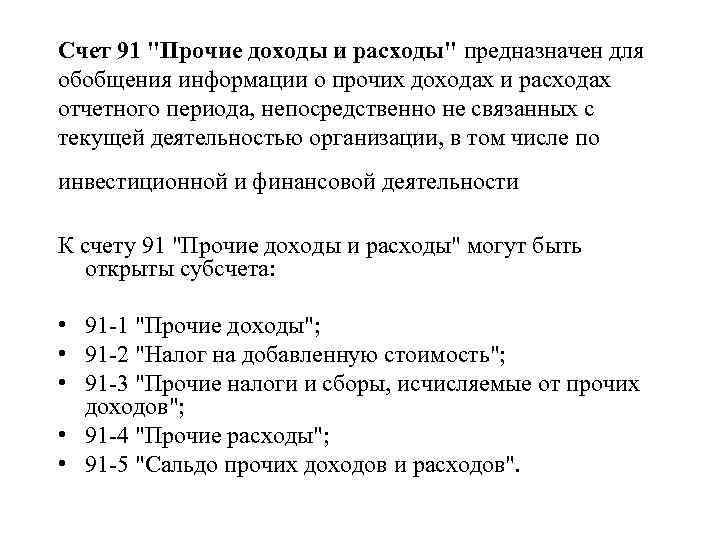

План счетов предусматривает три субсчета к бухгалтерскому счету 91:

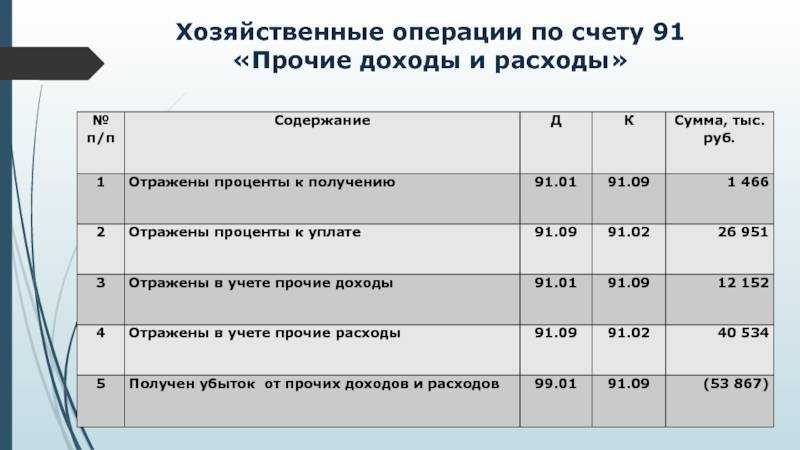

Дт 62 Кт 91.01 — 21 000 рублей — получен платеж от арендатора.

Дт 91.02 Кт 68 — 3 500 рублей — начислен налог с арендного платежа.

Дт 91.02 Кт 02 — 3 000 рублей — начислена амортизация станка.

Дт 51 Кт 62 — 21 000 рублей — деньги поступили на счет.

Но трех субсчетов мало, чтобы эффективно управлять организацией и с удобством составлять бухотчетность. Нужна более детальная информация о группах и видах доходов и расходов.

Второй вариант — открывать субсчета внутри следующих групп:

К каждой из групп можно открыть дополнительные субсчета, чтобы увязать показатели отчета о финрезультатах с субсчетами. Например, среди операционных доходов выделить проценты, доходы от участия в других компаниях и прочие поступления.

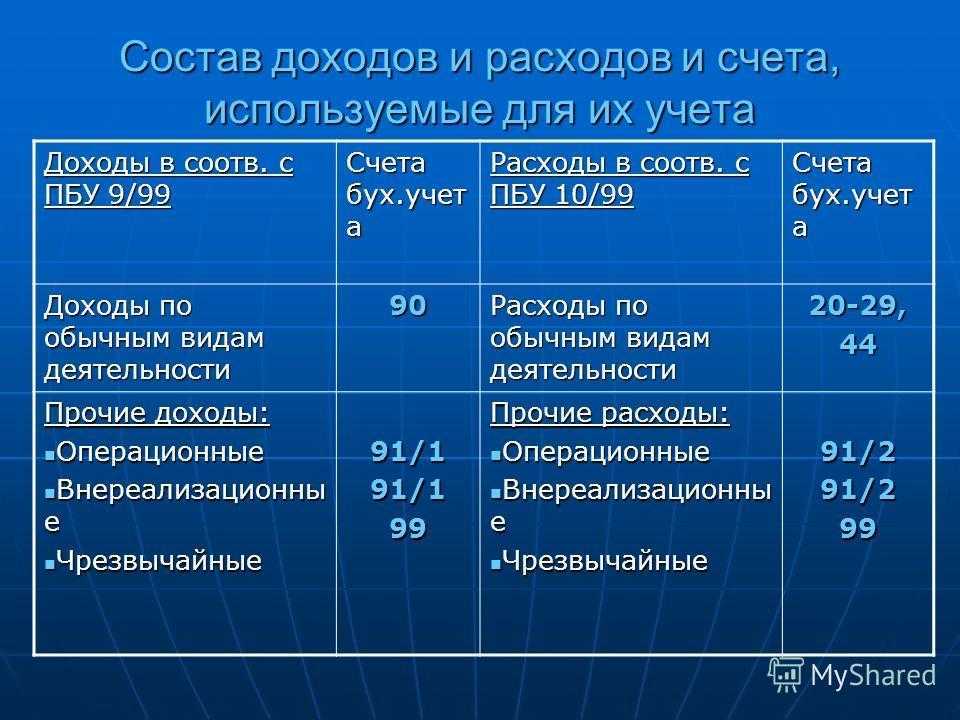

Классификация расходов

Расходы предприятия классифицируются по требованиям ПБУ 10/99. В качестве расходов к учету принимается уменьшение экономического показателя от работы организации вследствие выбытия активов и возникновения ситуаций, связанных с уменьшением капитала. В зависимости от типа и характера возникновения все расходы подразделяются на прочие и полученные в результате осуществления основного направления деятельности. Расходы, относящиеся к основному направлению деятельности, возникают при формировании затрат на производство, изготовление продукции, в процессе оказания услуг и проведения работ. Если организация в качестве основного направления работы выбрала сдачу в наем внеоборотных активов, сооружений, машин и оборудования, то все расходы по данному типу относятся к основным производственным издержкам. Прочие расходы подразделяются:

1. Операционные (91 счет):

- Налоги, перечисляемые в различные бюджеты.

- Плата за использование заемных (привлеченных) средств.

- Оплата банковских услуг за ведение счетов и предоставление по ним информации.

- Приобретение внеоборотных активов, выбытие ОС в результате износа (физического или морального) или при выходе оборудования из строя (в случае невозможности ремонта, модернизации).

2. Внереализационные (91 счет):

- Пени, неустойки, штрафы по договорам с контрагентами (в случае нарушения предприятием договорных обязательств).

- Расходы на благотворительность.

- Просроченная дебиторская задолженность (не погашенная в срок более 3 лет).

- Курсовые разницы отрицательные (при наличии валютных договоров).

- Недостачи свыше нормы естественной убыли, обнаруженные по результатам инвентаризации (в случае отсутствия виновного лица).

3. Чрезвычайные расходы предприятие получает в результате стихийных бедствий, техногенных аварий, пожаров и т.д.

Счет 62 в бухгалтерском учете: важные нюансы

Счет 62 в бухгалтерском учете аккумулирует данные по расчетам с покупателями и заказчиками. Об особенностях его применения рассказано в этой статье.

Бухучет дебиторской задолженности на 62-м счете

Правила, которые нужно иметь в виду при работе со счетом 62 «Расчеты с покупателями и заказчиками», указаны в плане счетов бухгалтерского учета и инструкции к нему, утвержденных приказом Минфина РФ от 31.10.2000 № 94н. Счет 62 используется для отражения:

- дебиторской задолженности (далее — ДЗ) покупателей и заказчиков за проданные товары, работы, услуги (далее — ТРУ);

- кредиторской задолженности в виде авансов полученных.

Оборот по дебету 62-го счета имеет место при отражении задолженности покупателей, когда происходит реализация ТРУ. Второй стороной проводки будут счета доходов 90.1, 91.1 или счет 46 при поэтапном отражении доходов от выполнения долгосрочных работ.

Таким образом, ДЗ отражается одновременно с выручкой. В соответствии с правилами бухучета выручка показывается в учете при соблюдении ряда условий (п. 12 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н):

- наличие юридически обоснованного права на получение выручки;

- наличие суммового значения выручки;

- наличие убежденности в получении оплаты;

- был осуществлен переход права собственности, т. е. покупатель принял ТРУ;

- наличие суммового значения соответствующих расходов, понесенных для получения этой выручки.

При поступлении оплаты от покупателя счет 62 кредитуется, а запись по дебету делается на счетах учета денежных средств.

Аналитика 62 счета должна позволять проверять его остатки на наличие просроченной задолженности, то есть вестись в разрезе контрагентов, выставленных счетов, сроков оплат. Для обеспечения прозрачности отчетности просроченная задолженность должна быть зарезервирована проводкой Дт 91.2 Кт 63 (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В балансе дебиторка показывается за минусом резерва.

Долги, вернуть которые нет возможности, и долги с истекшим сроком исковой давности должны быть списаны (п. 77 ПБУ) за счет резерва проводкой Дт 63 Кт 62, а если они не были зарезервированы, то списываются на финансовые результаты Дт 91.2 Кт 62.

Бухучет полученных авансов

Оплата ТРУ до их отгрузки или передачи учитывается на 62-м счете обособленно, обычно применяется субсчет 62.2 «Авансы полученные», тогда как субсчет 62.1 «Расчеты с покупателями и заказчиками» используется для учета ДЗ от покупателей. В балансе полученные авансы входят в состав кредиторской задолженности, то есть показываются в пассиве, показывать авансы свернуто с ДЗ нельзя. Кроме того, при получении предоплаты поставщик должен начислить НДС (п. 1 ст. 167 НК РФ).

В июле ООО «Пчелка» (покупатель) и ООО «Василек» (продавец) подписали договор на приобретение тротуарной плитки стоимостью 944 590 руб. В этом же месяце ООО «Пчелка» произвело полную предоплату. В учете ООО «Василек» делаются следующие проводки:

- Дт 51 Кт 62.2 — 944 590 руб. — на расчетный счет поступила предварительная оплата от ООО «Пчелка»;

- Дт 76 субсчет «НДС с авансов полученных» Кт 68 субсчет «НДС» 157 431,67 руб. (944 590 × 20/120) — начислен НДС при получении предоплаты.

В августе ООО «Василек» отгрузило всю тротуарную плитку покупателю и отразило такие записи:

- Дт 62.1 Кт 90 — 1 944 590 руб. — начислена выручка;

- Дт 90.3 Кт 68 субсчет «НДС» — 157 431,67 руб. — начислен НДС с продажи;

- Дт 68 субсчет «НДС» Кт 76 субсчет «НДС с авансов полученных» 157 431,67 руб. — начисленный ранее НДС с полученной предоплаты принят к вычету;

- Дт 62.2 Кт 62.1 — 944 590 руб. — произведен зачет ранее полученной предоплаты.

Расчеты векселем

В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты

Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные». В учете продавца делаются следующие записи:

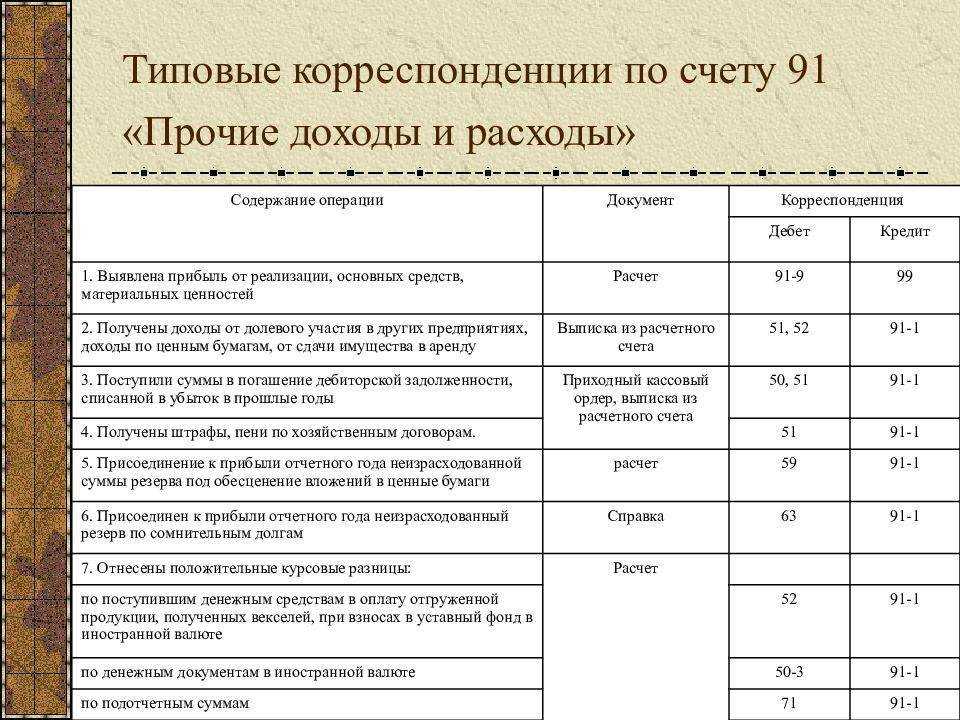

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

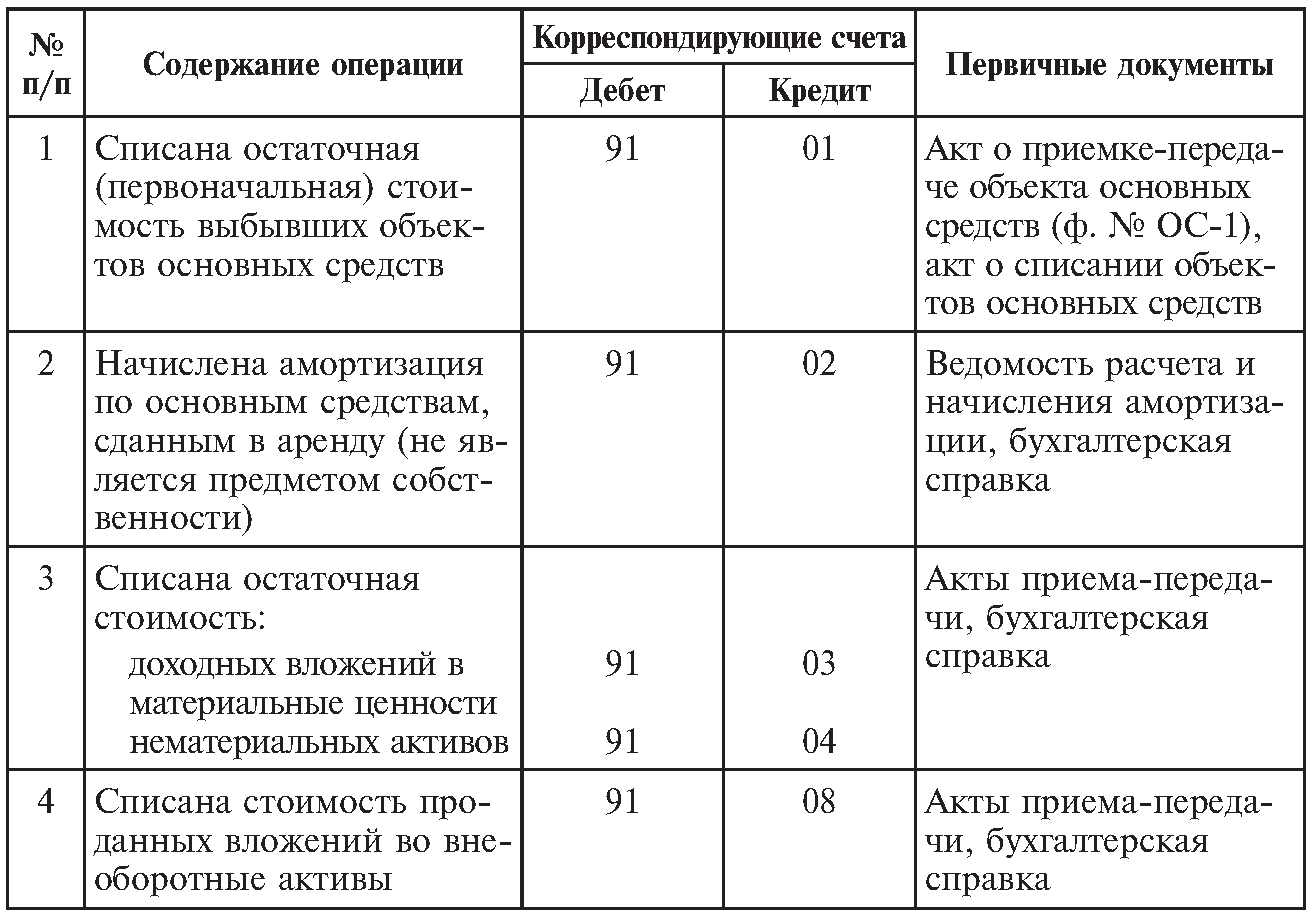

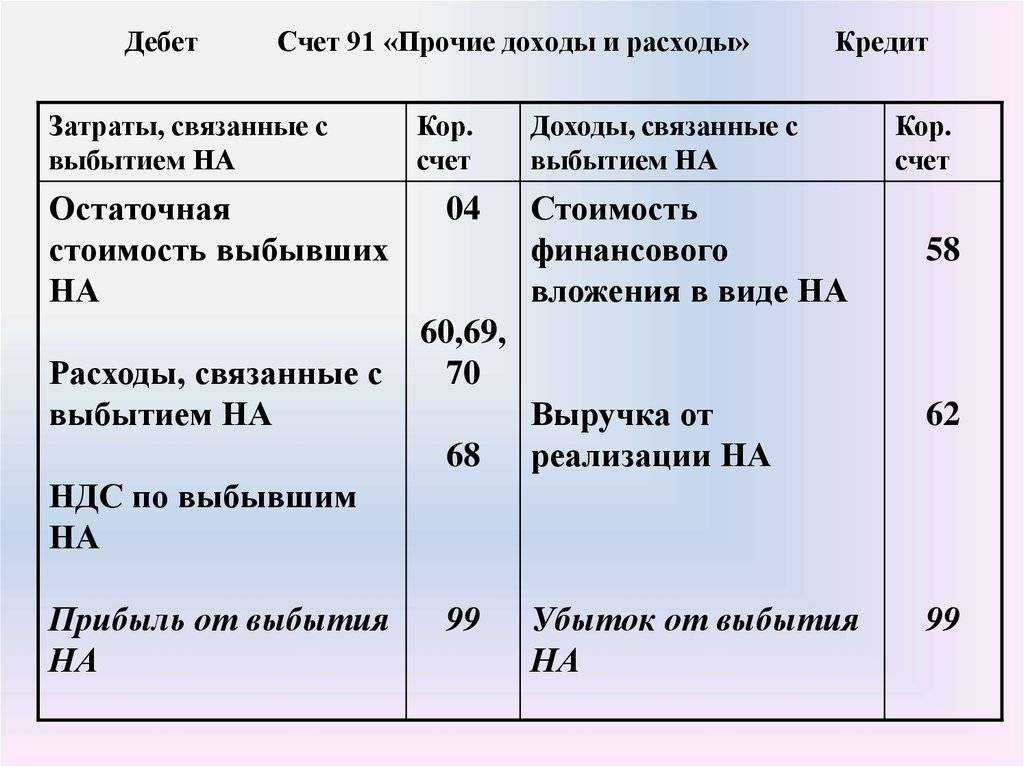

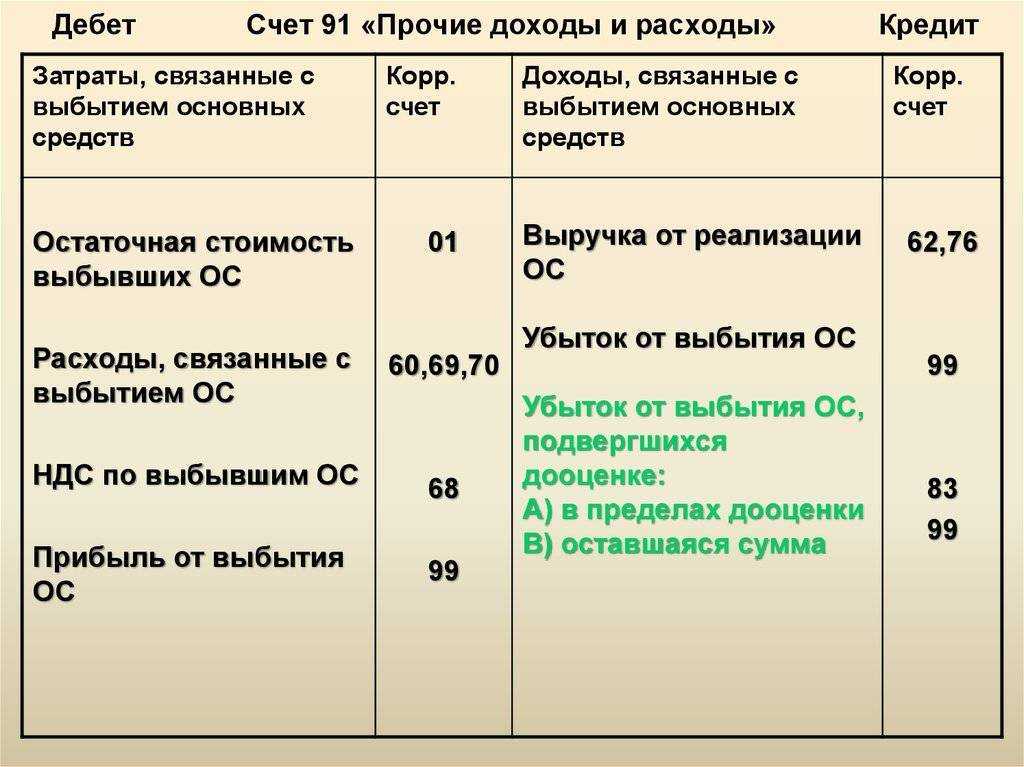

Проводки Дт 91 и Кт 91, 60, 51, 99, 01, 10 (нюансы)

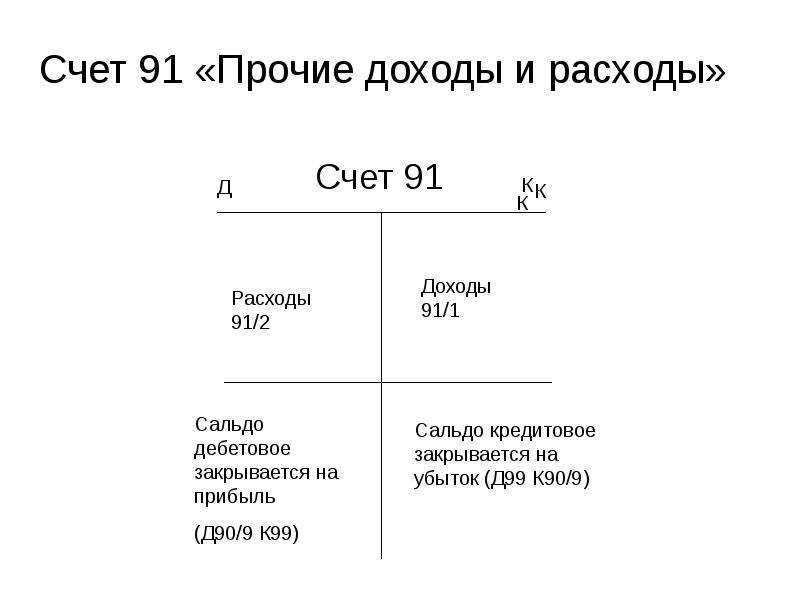

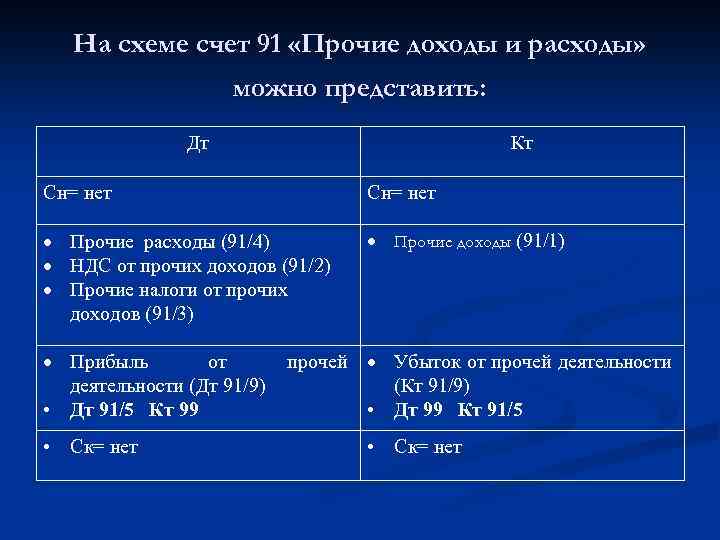

Дт 91 и Кт 91 — счета, на которых отражается состояние прочих доходов и расходов организации. Счета Кт 91, Дт 91 применяют для фиксирования расходов и доходов предприятия, отличных от его основного вида деятельности.

Что отражает запись Дебет 91 и Кредит 91

91 счет бухгалтерского учета – это счет, на котором фиксируются доходы и расходы организации, непосредственно не связанные с ее основной деятельностью (приказ Минфина от 31.10.2000 № 94н (далее — План счетов).

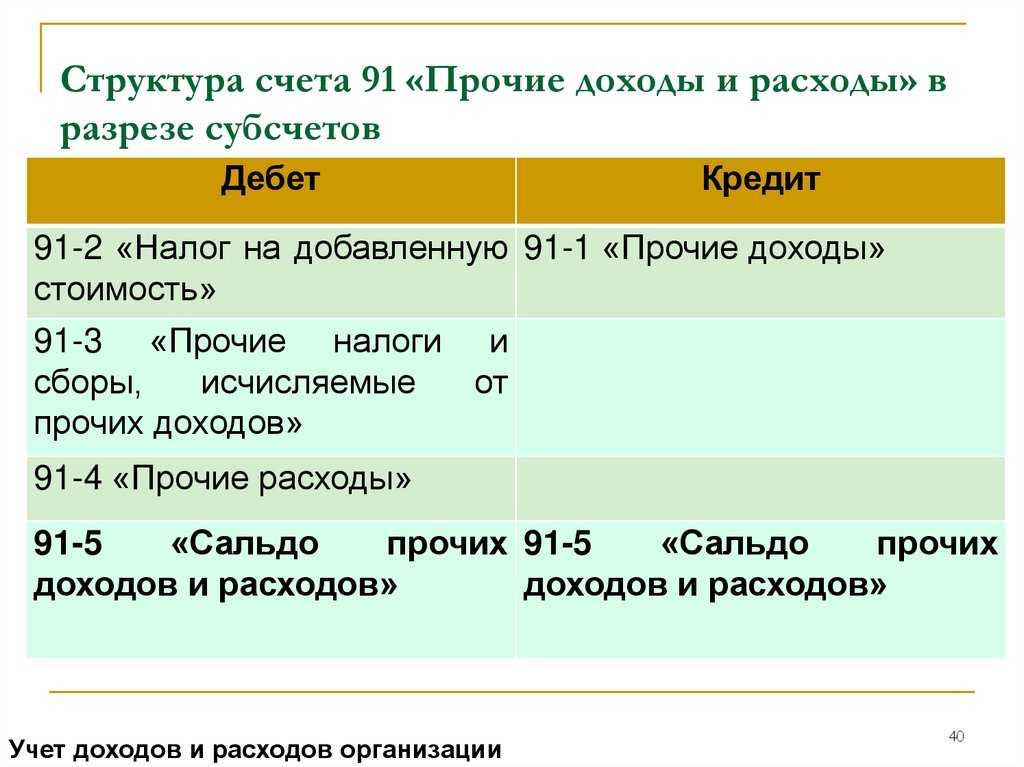

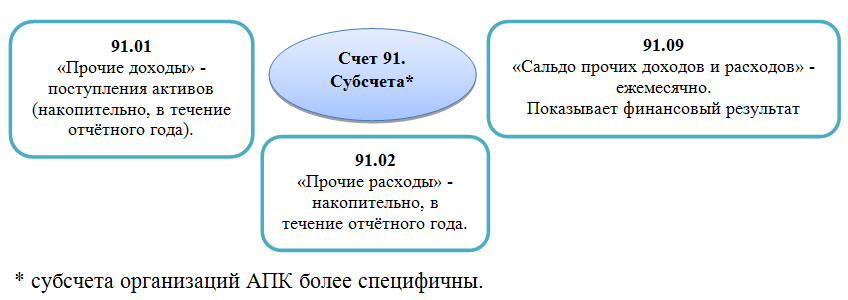

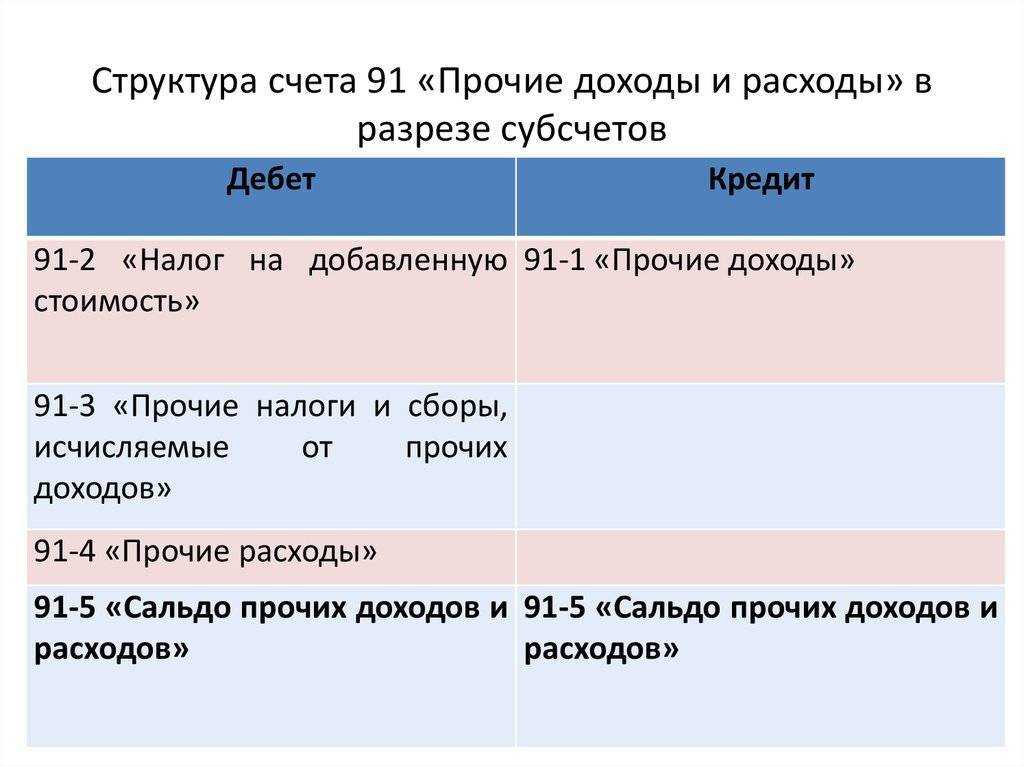

К нему могут открываться следующие субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Полученные организацией доходы (счет 91.1) можно отнести к прочим, если они представляют собой:

- доходы от сдачи в аренду ее имущества;

- прибыль по договору простого товарищества;

- доходы от реализации ОС и других активов компании;

- проценты, полученные по договорам займа;

- перечисленные в пользу данной организации штрафы, пени, суммы неустойки вследствие нарушения контрагентами условий договоров;

- образовавшиеся положительные курсовые разницы;

- прибыль прошлых периодов;

- кредиторская задолженность с истекшим сроком давности;

- прочие поступления, отличные от основной деятельности.

Такие поступления отражаются по кредиту счета 91.

По дебету счета 91 (субсчета 91.2) фиксируются прочие расходы:

- убытки, связанные с продажей имущества компании;

- проценты, уплачиваемые по займам и кредитам;

- расходы по банковским услугам за обслуживание счетов в кредитных учреждениях;

- выплаченные организацией штрафные суммы, пени;

- признанные убытки прошлых лет;

- дебиторская задолженность, невозможная к взысканию;

- отрицательные курсовые разницы;

- иные расходы, перечисленные в инструкции к Плану счетов.

На субсчете 91.9 отражается итоговое за отчетный период сальдо по прочим доходам и расходам, определяющееся путем сравнения оборотов по счетам 91.1 и 91.2.

Какие расходы относятся к прочим в налоговом учете и как они учитываются для налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Как проводка Дебет 91 Кредит 91 корреспондирует с прочими счетами

При образовании прочих доходов или расходов организации учитываются источники их возникновения:

- Дт 91 Кт 51 — если расходы возникают в связи с банковским обслуживанием (комиссии, связанные с операциями по счетам).

- Дт 91 Кт 60 — отнесение недостачи на прочие расходы после приемки товара от поставщика, начисление штрафных санкций в пользу поставщика.

Дт 91 Кт 01 — убыток от продажи основных средств.

Дт 60 Кт 91 — признание кредиторской задолженности (в том числе невостребованной или с истечением срока давности) доходом организации.

Дт 76 Кт 91 — отражение невостребованных депонированных по зарплате сумм как дохода.

Дт 10 Кт 91 — безвозмездное получение материалов.

Проводками Кт 91 Дт 91 также фиксируются итоги возникновения прочих доходов и расходов:

- Дт 91 Кт 99 — отражена прибыль по прочим доходам и расходам;

- Дт 99 Кт 91 — получен убыток по прочим доходам и расходам.

Проводка Дебет 91 Кредит 68

При необходимости отразить НДС по операциям, не относящимся к основным видам деятельности, используют дебет счета 91. Проводка выглядит следующим образом: Дт 91 Кт 68 — отражение НДС по прочим видам реализации (например, по продаже основных средств).

Прочую информацию об НДС при реализации имущества см. в статье «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

Что означает запись Дебет 91 Кредит 94

В случаях, когда возникшие в организации потери ценностей или недостачу, выявленную в результате инвентаризации, невозможно компенсировать за счет виновных лиц, образовавшиеся расходы относят на счет 91: Дт 91 Кт 94 — списание недостач и потерь в прочие расходы.

Важно учесть! Рекомендация от “КонсультантПлюс”:При списании недостач ценностей или их порчи сверх норм естественной убыли необходимо подтверждение обоснованности такого списания. Они должны быть подтверждены следующими документами

А при безвозмездной передаче имущества и материалов сторонним лицам делаются записи: Дебет 91 Кредит 10 или Дт 91 Кт 41.

Дополнительную информацию об установлении фактов недостачи см. в статье «Учет убытков от хищений, если виновный не установлен».

Итоги

Возникающие доходы и расходы, не относящиеся к основной деятельности фирмы, фиксируются на счете 91. Сюда относят доходы от продажи имущества, штрафные санкции, результаты списания просроченных задолженностей и пр. Счета Кт 91 Дт 91 используют также для отражения недостач или поступления имущества в безвозмездном порядке.

Налоговый учет прочих доходов и расходов

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

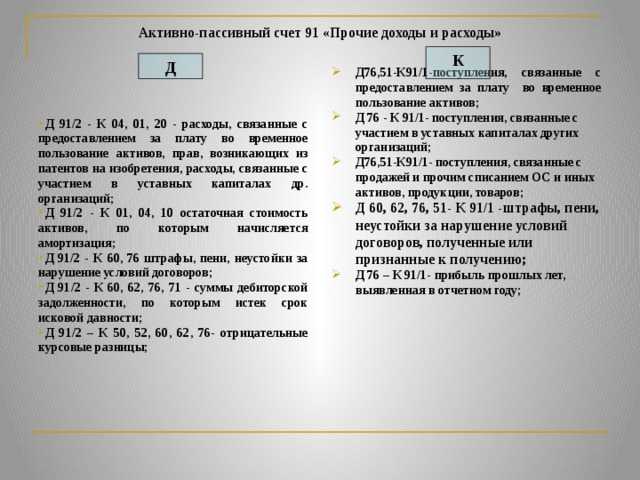

Активный или пассивный

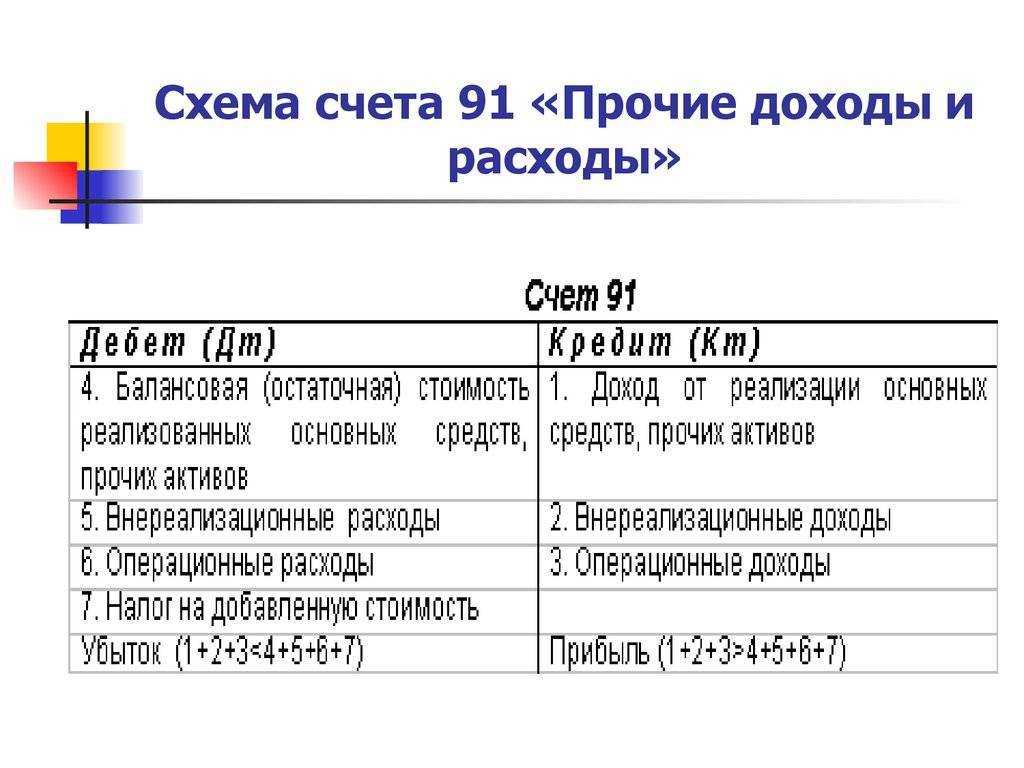

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги

Ценные бумаги

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года

Счет 91 «Прочие доходы и расходы»

НДС выделен в документе прихода или чеке, но счета-фактуры нет

Часто при приобретении товаров или услуг за наличный расчет создаются ситуации, когда в товаросопроводительном документе (чеке ККТ, накладной или акте) отдельной строкой выделена сумма НДС. При этом в момент оприходования авансового отчета уже понятно, что счета-фактуры к документу прихода по каким-либо причинам не будет или сумма налога не так велика, чтобы имела смысл трата времени на его получение. Такой НДС принять к вычету будет нельзя. Поэтому сразу в момент выявления подобных сумм налог нужно напрямую или через счет 19 списывать на счет 91.

Подробнее о таких ситуациях читайте:

- «Вычет НДС без счета-фактуры: новые разъяснения Минфина»;

- «Что делать с НДС, если товары куплены в рознице и нет счета-фактуры?».

В некоторых случаях «входной» НДС нельзя принять к вычету, но можно учесть в расходах по налогу на прибыль. В каких именно, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Cчет 90 «Продажи»

Что такое прочие расходы?

Счет 91 «Прочие доходы и расходы» корреспондирует со следующими счетами Плана:

по дебету

- 01 «Основные средства»

- 02 «Амортизация основных средств»

- 03 «Доходные вложения в материальные ценности»

- 04 «Нематериальные активы»

- 07 «Оборудование к установке»

- 08 «Вложения во внеоборотные активы»

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 14 «Резервы под снижение стоимости материальных ценностей»

- 15 «Заготовление и приобретение материальных ценностей»

- 16 «Отклонение в стоимости материальных ценностей»

- 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 20 «Основное производство»

- 21 «Полуфабрикаты собственного производства»

- 23 «Вспомогательные производства»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 58 «Финансовые вложения»

- 59 «Резервы под обесценение вложений в ценные бумаги»

- 60 «Расчеты с поставщиками и подрядчиками»

- 63 «Резервы по сомнительным долгам»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 68 «Расчеты с бюджетом»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 81 «Собственные акции (доли)»

- 94 «Недостачи и потери от порчи ценностей»

- 98 «Доходы будущих периодов»

- 99 «Прибыли и убытки»

по кредиту

- 07 «Оборудование к установке»

- 08 «Вложения во внеоборотные активы»

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 14 «Резервы под снижение стоимости материальных ценностей»

- 15 «Заготовление и приобретение материальных ценностей»

- 20 «Основное производство»

- 21 «Полуфабрикаты собственного производства»

- 23 «Вспомогательные производства»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 41 «Товары»

- 43 «Готовая продукция»

- 45 «Товары отгруженные»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 58 «Финансовые вложения»

- 59 «Резервы под обесценение вложений в ценные бумаги»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 63 «Резервы по сомнительным долгам»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 81 «Собственные акции (доли)»

- 96 «Резервы предстоящих расходов»

- 98 «Доходы будущих периодов»

- 99 «Прибыли и убытки»

Д50к51 проводка что означает

51 счет создан для учета самого мобильного из активов предприятия – безналичных средств. В балансе он отражается в обобщенном виде, остаток (сальдо) определяется ежедневно для оперативного распоряжения финансами.

Аналитический учет ведется по каждой позиции поступления и расхода отдельно.

Организация может одновременно открывать необходимое количество счетов в одном или нескольких кредитных учреждениях. Независимо от их количества, вся информация по движению безнала суммируется и проводится на 51 счет. Сальдо (остаток) формируется по формуле: остаток на начало + оборот по дебету счета – оборот по кредиту.

Основанием

Д 50 к 51

Тогда итог по этому счету будет нулевой.

Да, можно сказать, что в итоге мы получили те же самые остатки по счету, если бы мы сразу написали «Дт 51 Кт 41». Но, согласитесь, что наша логика вернее. А если мы занимаемся продажами, то учет покупателей на счете 62 позволит нам сохранить все данные по покупателю. Если у нас есть сайтик с информационной подпиской, тогда покупатель придет к нам еще и еще раз!

Почему я пропустила счет 90? Это счет мы рассмотрим чуть позже.

Он по своей суть тоже промежуточный, но смысл у него совсем иной.

И сейчас вы это увидите на моих «самолетиках». Сразу давайте вспомним, что товар мы купили за 1000р., а продадим, допустим за 1500р.

Вот теперь по схеме мы видим: да, счет 62 — закрылся, счет 51 — увеличился, счет 41 — уменьшился Но у нас получается, что по сч.51 увеличение произошло на 1500р, а сч.41 уменьшился всего на 1000р.

Проводки Дт 51 и Кт 51, 62, 66, 91 (нюансы)

(согласно инструкции к плану счетов). При этом допускается корреспонденция и с самим счетом 51 (проводка Дт 51 Кт 51).

Подробнее о плане счетов см. в статье .

Проводка Дт 51 Кт 51 зачастую применяется для отражения перемещения денег с одного расчетного счета компании на другой. Для детализации движения денежных средств по обоим счетам фирма может открыть субсчета к счету 51:

- 51.02 — расчеты по счету в банке 2.

- 51.01 — расчеты по счету в банке 1;

Тогда при осуществлении переводов средств со счета в банке 2 на счет в банке 1 вместо не очень понятной проводки Дебет 51 Кредит 51 можно будет сделать запись: Дт 51.01 Кт 51.02.

Не следует забывать, что субсчета, которые будут применяться вашей организацией, следует указать в рабочем плане счетов, утверждаемом в учетной политике

Важно!

Счет 50 «Касса»курсы бухгалтера — учет наличных денежных средств — проводки в программе 1С 8.3

ПРИХОД при продаже финансовых вложений (например векселей) Проводка: Д.50 «Касса» — К.

75 «Расчеты c учредителями» ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ Проводка: Д.50 «Касса» — К. 76 «Расчеты с разными дебиторами и кредиторами» РАСХОД ИЗ КАССЫ (инкассация торговой выручки) Проводка: Д.57 «Переводы в пути» — К.

50 «Касса» Описание: проводкой мы зафиксировали «информацию» об увеличении денег в пути (счет 57) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).Сумма: сумма списания наличных денежных средствДокумент 1С 8.3: док.»Выдача наличных» — вид операции.Инкассация.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

По кредиту счета отражаются суммы наличных средств, выданных из кассы. К счету 50 «Касса» могут открываться субсчета, представленные на рисунке: Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

50 70 Возврат в кассу излишка по з/плате. КО-1 50/50-3 71 Возврат в кассу остатка подотчётных сумм/денежных средств КО-1 50 73-1 Оплата по займам от сотрудников

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации.

Счет 50 «Касса» корреспондирует со счетами: по дебету по кредиту 50 Касса 50 Касса51 Расчетные счета 51 Расчетные счета52 Валютные счета 52 Валютные счета55 Специальные счета в 55 Специальные счета в банках банках57 Переводы в пути 57 Переводы в пути60 Расчеты с поставщиками и 58 Финансовые вложения Подрядчиками 60 Расчеты с поставщиками и62 Расчеты с покупателями и подрядчиками заказчиками 62 Расчеты с покупателями и66 Расчеты по краткосрочным заказчиками кредитам и займам 66 Расчеты по краткосрочным67 Расчеты по долгосрочным кредитам кредитам и займам 68 Расчеты по налогам и71 Расчеты с подотчетными сборам лицами 69 Расчеты по социальному73 Расчеты с персоналом по

Д 50 к51

Порядок и способы (техника) записей в учетные регистры установлены Положением о документах и записях в бухгалтерском учете.

Сч 60 «Расчеты с поставщиками и подрядчиками»

Ответы на вопросы, как ведется бухгалтерский учет расчетов с поставщиками и покупателями, с персоналом по оплате труда, учредителями и т.д., содержатся в Плане счетов бухгалтерского учета и Инструкции по его применению (Приказ Минфина от 31.10.2000 № 94н).

Если сказать об учете расчетов с поставщиками и подрядчиками кратко, то этот учет ведется на счете 60 «Расчеты с поставщиками и подрядчиками». А счет 60 — активный или пассивный? Данный счет – активно-пассивный. Это означает, что остаток по данному счету учета расчетов может быть как дебетовый, так и кредитовый. Соответственно, и в балансе сальдо счета 60 может отражаться как в активе, так и в пассиве в зависимости от вида задолженности.

Подробная характеристика счета 60 содержится в Инструкции по применению Плана счетов.

Так, на счете 60 обобщается информации о расчетах с поставщиками и подрядчиками за:

- полученные ТМЦ, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- ТМЦ, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

- излишки ТМЦ, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Стоимость принятых к учету ценностей, работ и услуг отражается по дебету учета соответствующего имущества и расходов и кредиту счета 60. При этом операции на счете 60 учитываются по принципу начисления: расчеты за приобретенные материальные ценности, принятые работы или потребленные услуги отражаются на счете 60 независимо от времени оплаты.

А дебетуется счет 60 в бухгалтерском учете на суммы оплаты. При этом в корреспонденции, к примеру, со счетом 51 «Расчетные счета» дебет 60 счета показывает не только погашение задолженности перед поставщиком, но и возникновение дебиторки при перечислении ему аванса.

Учет прочих доходов и расходов: особенности открытия и закрытия счёта

Поступление (акты, накладные) 91.02 76.01.2 Включение в прочие расходы, не относящиеся к основным видам деятельности, платежей по добровольному страхованию работников Поступление (акты, накладные) 91.02 76.05 Включение в прочие расходы, не относящиеся к основным видам деятельности, услуг прочих поставщиков и подрядчиков по договору в руб.

Если срок использования программы договором не ограничен, вы можете установить этот срок самостоятельно.

ПРОБЛЕМА. Организация получила заем. По договору она обязана вернуть деньги в течение 60 дней с момента предъявления такого требования заимодавцем. Однако, получив такое требование, руководство организации поняло, что средств для погашения займа недостаточно. По соглашению сторон в целях погашения задолженности принято решение о передаче кредитору объекта основных средств.

Ведение бухгалтерии предприятия имеет собственные особенности, а также большое количество счетов. Например, расходы на зарплату работникам проводится одним счётом, а расходы на покупку производственного материала — уже другим.