Документооборот при учете ТМЦ

Документы по оформлению операций движения ТМЦ на предприятии

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (унифицированная форма ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (ф. ф. М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1), заполняется товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) |

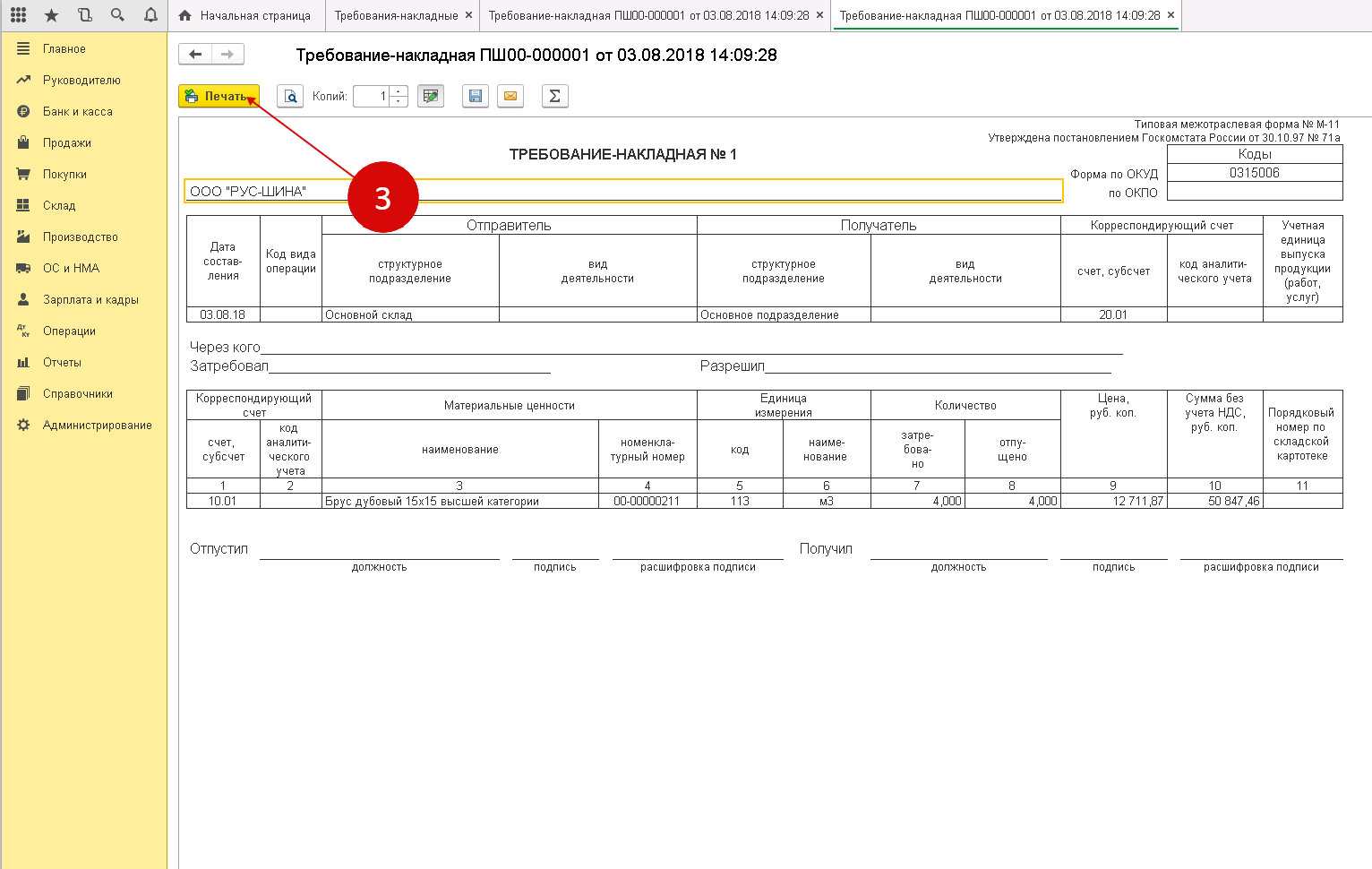

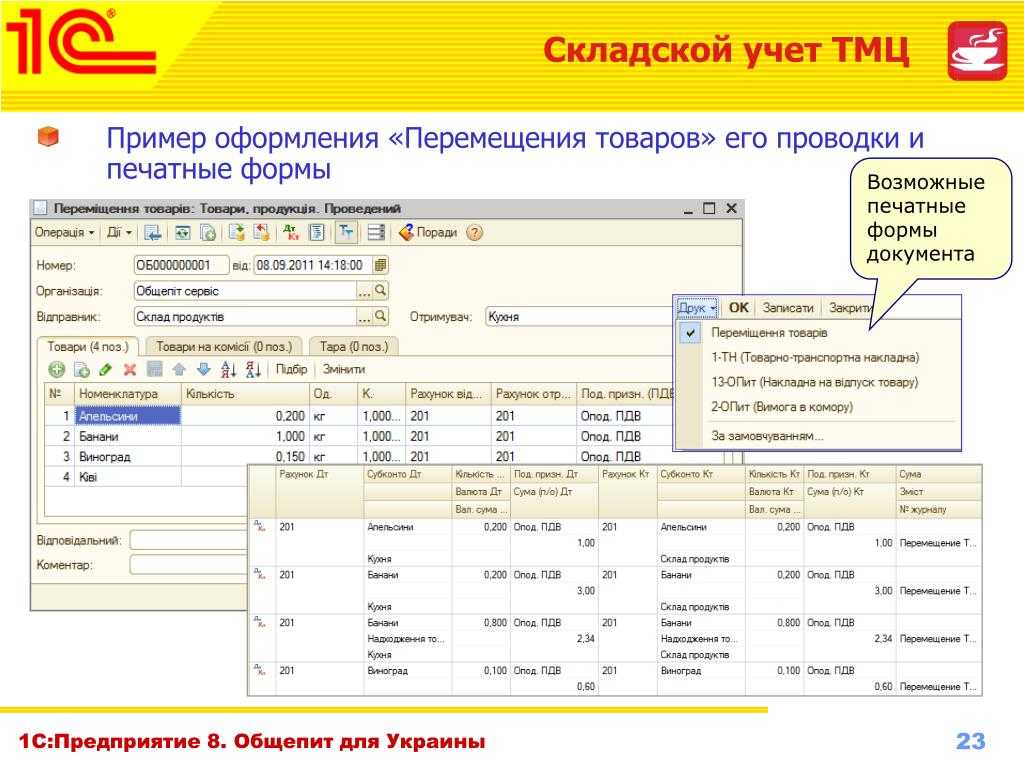

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство, распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12), накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов, акты выявления недостач | акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции, акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | |

| Контроль наличия, сверка с данными б/у | ведомости по учету материально-производственных и товарных запасов (МХ-19), акты о выборочной проверке наличия материалов (МХ-14), отчеты о движении ТМЦ в местах хранения (МХ-20, 20а), товарные отчеты (ТОРГ-29) |

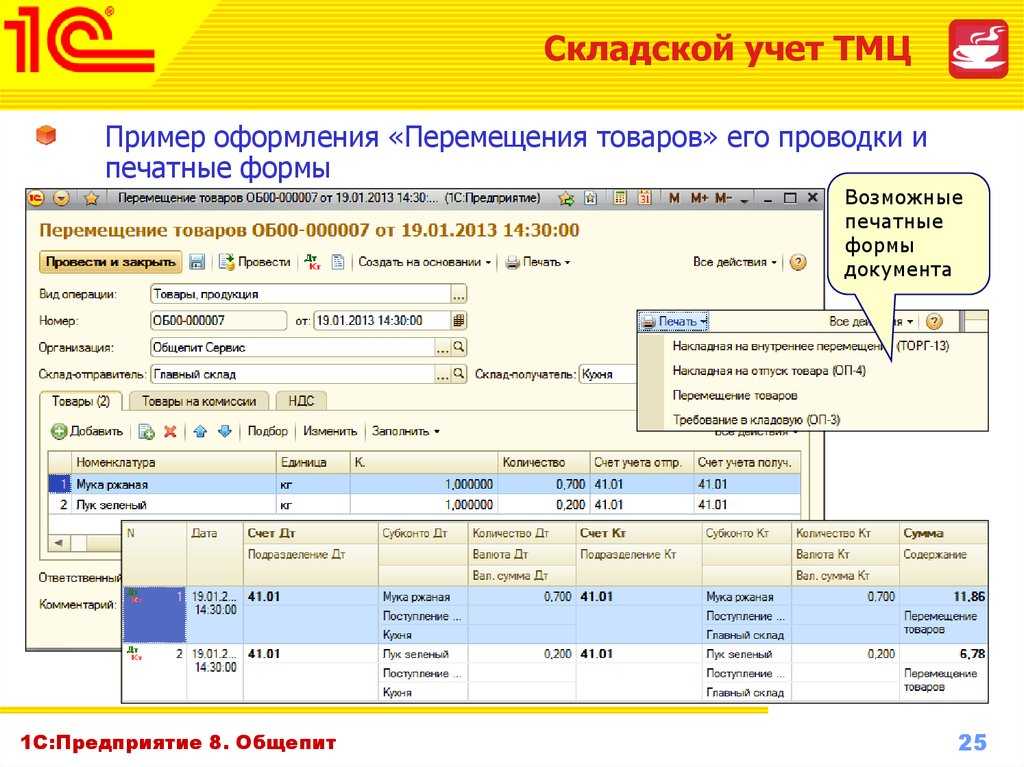

Автоматизация складского учета

Один из вариантов ведения складского учета — ручной учет в Excel-таблицах. Однако у этого способа есть много минусов:

риск потери документов или данных, если сотрудник случайно удалил из таблицы что-то важное;

отсутствие автоматизации приводит к рутине, вследствие чего инвентаризация может затянуться на много часов;

так как все процессы учитываются вручную, легко допустить ошибки в документах.

Альтернатива ручного способа — автоматизация с помощью специальной товароучетной программы. Она решает все проблемы, перечисленные выше, так как:

-

Все документы в электронном виде.

-

Документы заполняются с помощью встроенных шаблонов и справочников, что сокращает риск ошибок из-за человеческого фактора.

-

Разгрузка от бумажной волокиты экономит время на складские операции, в том числе инвентаризацию.

-

Программа автоматизирует все складские операции.

Учет ТМЦ в бухгалтерии: проводки и документы

Под звонкой аббревиатурой скрываются товарно-материальные ценности, без

которых не может нормально работать ни одно предприятие. Разберемся, как

современный российский бухгалтерский учет оформляет движение ТМЦ в компании, и

какие для этого необходимы первичные документы.

Что такое ТМЦ?

В понятие товарно-материальных

ценностей входят активы компании, которые используются в процессе управления

бизнесом, выступают в качестве объекта для продажи, а самое главное – являются

материалом и сырьем для производства продукции предприятия.

К ТМЦ также относят товары,

купленные для перепродажи.

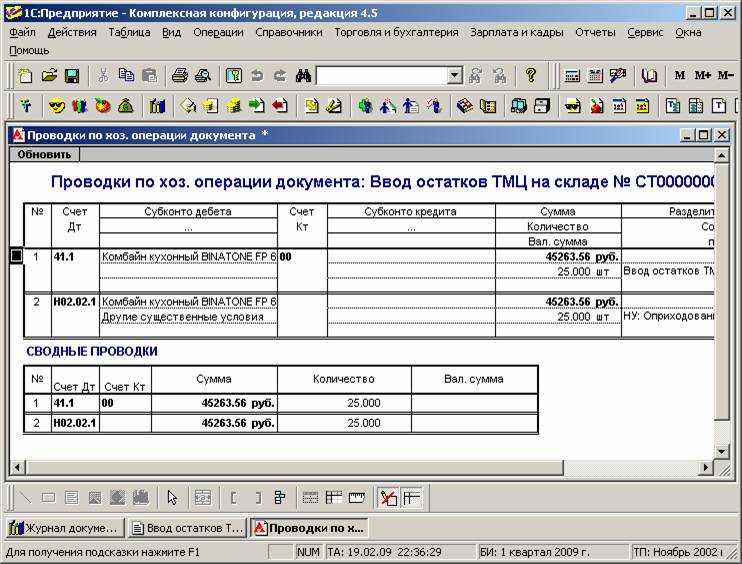

Учет ТМЦ в

бухгалтерии: проводки

Учитываются товарно-материальные ценности в бухучете по

фактической стоимости, в которую входят затраты на их приобретение, включая

дополнительные налоги, транспортные расходы по доставке, таможенные платежи.

Для учета поступления, движения и списания ТМЦ в бухгалтерии

используются счета бухгалтерского учета.

Это группа счетов из раздела «Производственные запасы», с

10-го по 19-й. ТМЦ в виде товаров, купленных для перепродажи, учитываются в

разделе «Готовая продукция и товары» по счету 41.

Пример проводок в бухгалтерском учете по поступлению ТМЦ:

|

Дт 10 Кт 60.1 |

Поступление материалов от поставщика |

Стоимость поступивших ТМЦ без НДС |

|

Дт 19.3 Кт 60.1 |

Входящий НДС |

Сумма НДС, выделенная из суммы поставки |

В данном случае, субсчет счета 10 «Материалы» определяется

видом поступивших ТМЦ. Помимо поставщика, материалы могут поступить от

учредителя, от подотчетного лица, быть

изготовленными собственными силами на своем предприятии. В таких случаях

бухгалтерские проводки будут выглядеть следующим образом:

|

Дт 10 Кт 75.1 |

Поступление материалов от учредителя |

Согласованная оценочная стоимость |

|

Дт 19.3 Кт 83 |

Входящий НДС |

Сумма восстановленного НДС |

|

Дт 10 Кт 71 |

Поступление материалов от подотчетного лица |

Стоимость материалов без НДС |

|

Дт 19.3 Кт 83 |

Входящий НДС |

Сумма НДС |

|

Дт 10 Кт 20 |

Изготовление материалов по фактической себестоимости |

Фактическая себестоимость |

Что касается товаров, купленных для перепродажи, то здесь в

проводках фигурирует счет 41

|

Дт 41 Кт 60 |

Поступили товары от поставщика |

Стоимость поступивших товаров |

|

Дт 19.3 Кт 60 |

Входящий НДС |

Сумма НДС |

По аналогии с материалами, товары могут поступать от

подотчетных лиц, в качестве вклада в уставной капитал, а также из собственного

производства. Все проводки будут

аналогичными, только вместо счета 10 будет фигурировать счет 41.

Учет ТМЦ в

бухгалтерии: документы

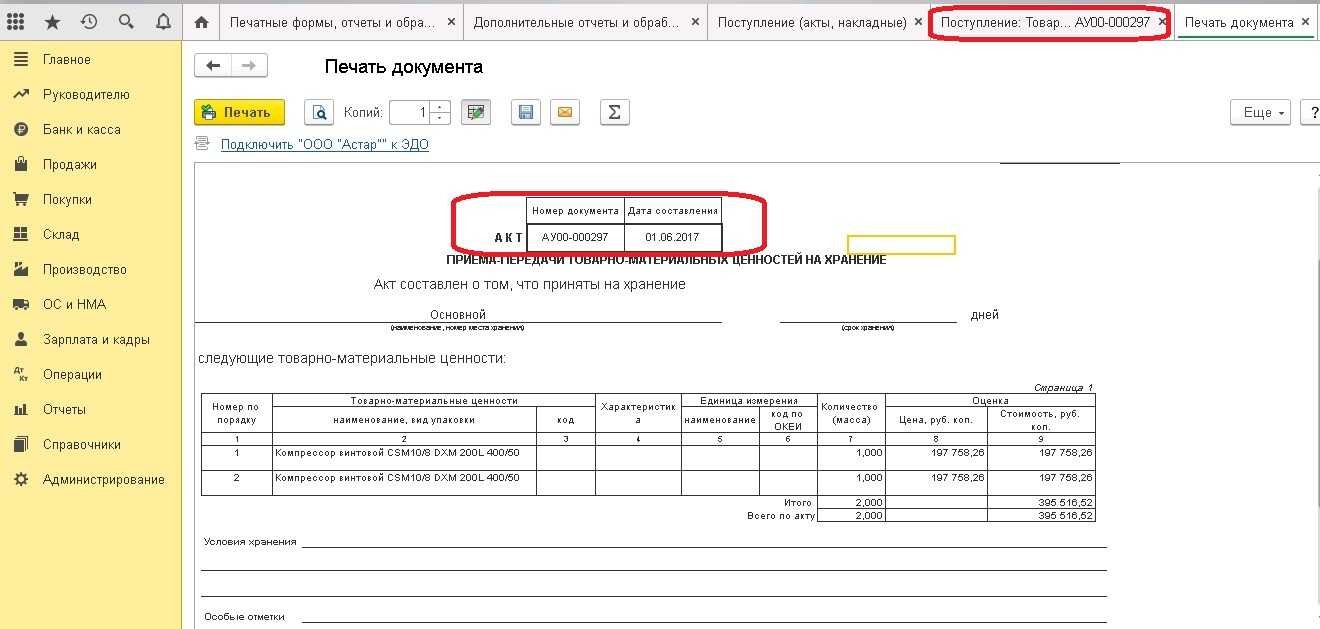

Поступление на предприятие материалов в бухгалтерском учете

сопровождается оформлением таких первичных документов, как накладная М-15,

приходный ордер М-4. В отдельных случаях может оформляться акт приема-передачи

материалов или бухгалтерская справка-расчет.

Поступление товаров в бухгалтерском учете оформляется актами

по формам ТОРГ-1, ТОРГ-2 и так далее до формы ТОРГ-6. Кроме того, может

составляться журнал регистрации ТМЦ, требующих завеса тары, ТОРГ-7.

Мезенцева Василиса

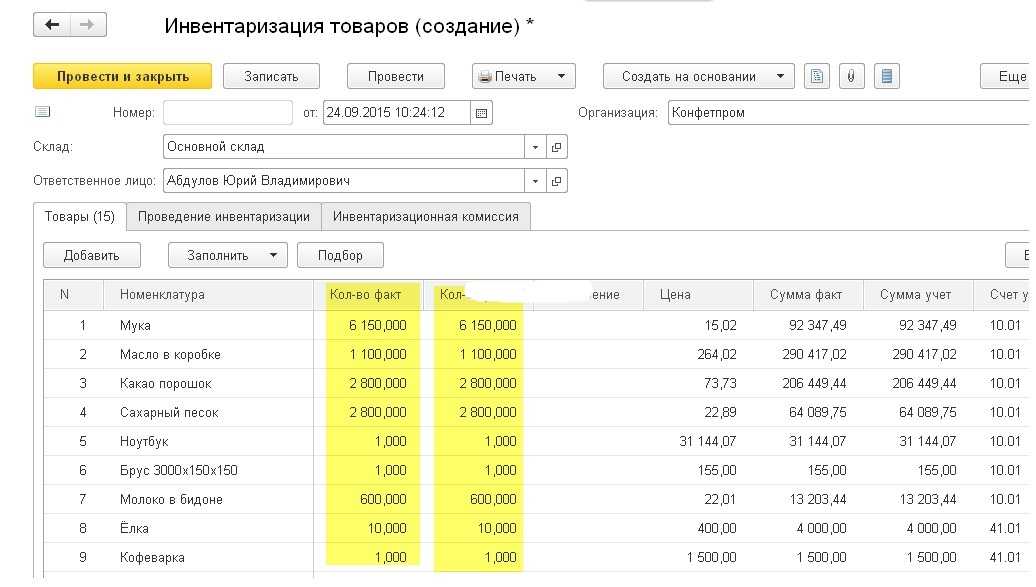

Этапы проведения инвентаризации

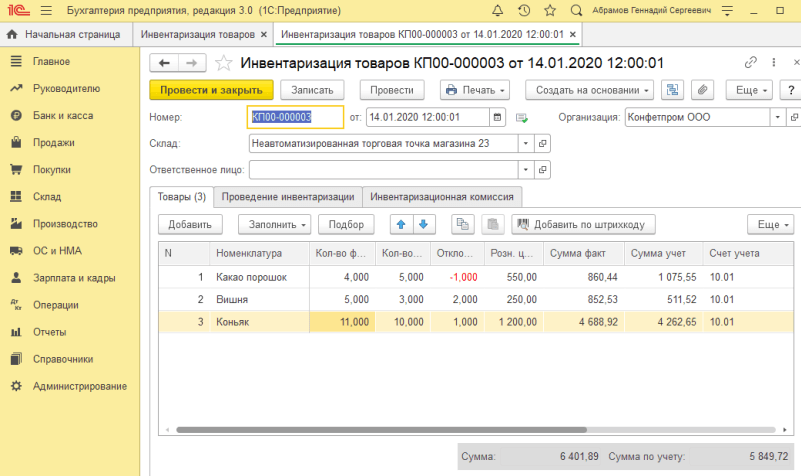

Существует ряд этапов проведения инвентаризации:

Подготовительный этап

.

В этот период к пересчету готовят ценности и документы, необходимые для проверки. Обязательно соотносят, кто является материально-ответственными лицами для каждой позиции. Также выбирают подходящий метод инвентаризации и назначают сроки.

Проведение проверки

.

В это время соотносят имеющиеся данные о ТМЦ с их фактическим количеством. Лица, проводящие инвентаризацию, составляют описи и акты по существующим типовым формам. И те и другие относят к первичной учетной документации. Заполнять их могут в письменной или печатной форме

Важно, чтобы оформляли все документы правильно

Описи нужны для занесения информации о количестве и стоимости имеющихся ТМЦ. Ведомости подписываются всеми членами комиссиями и лицами, несущими материальную ответственность.

Проведение анализа составленных описей, сопоставление с предучетными данными

.

Действуем в соответствии с законодательством

Для достоверного ведения бухгалтерского учета и отчетности организациям следует проводить инвентаризацию своего имущества, в процессе которой проверяют и документально подтверждают его состояние, оценку и наличие. Сроки проведения данного мероприятия и его порядок определяются руководством.

Бывают случаи, когда инвентаризация является обязательной:

- При передаче в аренду имущества, продаже, выкупе.

- Перед годовым отчетом.

- При смене ответственных лиц.

- При обнаружении недостачи, пожара, в других экстремальных ситуациях.

- В иных случаях, согласно законодательству РФ.

Найденные входе инвентаризации расхождения между фактическим количеством имущества и данными бухгалтерского учета будут отражаться на счетах в таком порядке:

- Излишки имущества приходуются, а определенная сумма записывается на финансовый результат предприятия.

- Недостачи в пределах нормы относят на естественные издержки производства. Все, что сверх норм, взыскивают с виновных лиц. Если же виновники не установлены или их вина не доказана, то недостачу относят на финансовый результат.

Материальные запасы: понятие и классификация

Определяя понятие МПЗ, бухгалтера ориентируются на ПБУ 5/01 – документ, определяющий правила их учета.

Материальными запасами признаются активы:

- используемые как сырье, материалы для производства продукции, которая впоследствии будет реализована;

- которые сами могут быть реализованы;

- которые используются в управленческих целях.

МПЗ, таким образом, могут быть представлены и готовой продукцией, и товарами, и собственно материалами, сырьем. Характер МПЗ может быть различным, и для эффективного учета, последующего внутреннего и внешнего аудита необходимо грамотно их классифицировать, прежде всего, по роли в производственном процессе. Обычно выделяют:

- сырье и материалы;

- запасные части;

- топливо;

- полуфабрикаты, приобретенные на стороне (покупные);

- материалы вспомогательные и т.д.

Эта классификация лежит в основе аналитических бухгалтерских данных. Классификация учитывает специфику производства, видов деятельности. Например, если в организации ведется собственное строительство, выделяют категорию «стройматериалы», а если речь идет о сельскохозяйственном производстве – категорию «семена», «корма».

Во вспомогательные относят материалы, улучшающие производственный процесс, облегчающие его: обтирочную ветошь, лакокрасочные материалы и прочие подобные им.

Аналитические данные могут учитывать порядок использования МПЗ:

- в производстве (сырье, материалы);

- для продажи (продукция, товар);

- как средства труда (инвентарь, хозпринадлежности).

Если фирма имеет запасы, не принадлежащие ей, к примеру, отданные ей на хранение по договору, их выделяют в учете в отдельную категорию, а иные относят к собственности этого юрлица. Здесь имеет место классификация по характеру владения.

Кстати говоря! Понятия ТМЦ (товарно-материальные ценности) и МПЗ означают одно и то же.

Положения ПБУ 5/01 не позволяют отнести к материальным запасам незавершенное производство.

Факторы, влияющие на принятие решений по выбору учетной политики по рассматриваемым вопросам

Как уже было отмечено, сальдовый метод применяется при следующих обстоятельствах: острая необходимость снижения трудоемкости учетных процедур и увеличение оперативности их выполнения (как правило, в условиях отсутствия эффективной автоматизации учета); очень большая номенклатура используемых ценностей при отсутствии автоматизации учета.

Напротив, количественно — суммовой метод применяется по следующим причинам: необходимость существенного усиления контроля за сохранностью и движением материальных ценностей; территориальная удаленность и иные условия, определяющие сложности оперативного получения информации со складов в бухгалтерию.

Рекомендуя систему периодического учета, необходимо учитывать, что она используется по отдельным видам ТМЦ, учет которых в натуральном выражении затруднен или нецелесообразен (песок, гравий и т.д.), либо в случае ведения производства в специфических условиях. Речь идет о ситуации, когда производственное помещение, в котором используются данные запасы (кондитерский цех, торговый зал самообслуживания и т.п.) является закрытым таким образом, что данные запасы не могут быть использованы никаким иным способом, нежели в предусмотренном технологическом или торговом процессе. Иными словами, система периодического учета хороша в том случае, когда можно гарантировать, что весь расход ценностей, исчисленный в приведенном выше порядке, имеет целевой характер, что непроизводительные потери, недостачи, хищения и т.п. полностью исключаются.

Метод ФИФО применяется по следующим причинам: при необходимости увеличения балансовой прибыли (в условиях инфляции), для повышения достоверности стоимостной оценки запасов, по которой они отражены в бухгалтерском балансе (например, такое требование может выдвигаться инвесторами). Напротив, метод ЛИФО способен обеспечить уменьшение налогооблагаемой прибыли (в условиях инфляции), а также повышение достоверности сведений о затратах на производство продукции или издержках обращения, о финансовых результатах (поскольку они будут исчисляться с применением современных, а не устаревших расценок).

Метод средней себестоимости обеспечивает усреднение прибыли (в условиях инфляции), характеризуется меньшей трудоемкостью учетных процедур, чем ФИФО или ЛИФО, более привычен бухгалтерскому персоналу, особенно с большим опытом работы. При этом скользящая средняя — более точная, но требует трудоемких расчетов (так как расчет средней делается не один раз в месяц, а при каждой операции); средняя предыдущего периода — менее трудоемкая и может быть реализована даже при отсутствии эффективной автоматизации учета.

Метод себестоимости каждой единицы применяется в следующих случаях: на предприятиях с небольшой номенклатурой материальных ресурсов, выполняющих специальные заказы (индивидуальное производство); при наличии возможности вести учет и осуществлять контроль за каждой однородной партией (единицей) поступающих материалов (часто данный метод используется в сочетании с другими способами для отдельной группы материалов — дорогостоящих, дефицитных, наиболее значимых).

Методы оценки товарно-материальных запасов

Как уже упоминалось, ТМЦ (расшифровка дана в начале статьи) — это термин, который используют для определения материалов, находящихся в собственности предприятия. Также они могут предназначаться для продажи потребителю или использоваться при производстве собственной продукции.

Есть несколько наиболее распространенных методов их оценки:

- Поштучная оценка. Подсчитывается индивидуально каждая единица товара.

- Метод первого запаса, иначе именуемый как «Первый в запас — первый в производство» (метод ФИФО). Он основан на предположении, что те ТМЦ, которые дольше всех находятся в запасах, быстрее всего продаются или используются.

- Метод последнего запаса, второе название — «Последний в запас — первый в производство» (ЛИФО). Оценка основана на предположении, что товары, закупленные последними, продадутся первыми.

- Методика средней стоимости. В этом случае имеет место предположение, что все ТМЦ перемешиваются в случайной последовательности, и продажа происходит наугад.

- Методика скользящей средней. Здесь предполагается, что поток товаров случайно перемешивается при каждом новом и их продажа происходит точно так же случайно.

Оценка ТМЦ при отпуске

Отпуская запасы в производство, а также при другом выбытии ТМЦ оценивают, применяя один из методов, который в обязательном порядке оговаривается учетной политикой компании. Применяются они по каждой группе материалов, а действует один способ на протяжении одного финансового года.

Оценивают ТМЦ по:

Себестоимости одной единицы;

Средней себестоимости;

Первый из перечисленных метод применяется для запасов, используемых компаниями в неординарном порядке, например при выпуске изделий из драгоценных металлов, либо при небольшой номенклатуре групп материалов.

Наиболее распространенным способом считают расчет цены по средней себестоимости. Алгоритм таков: общую себестоимость вида или группы материалов делят на количество. В расчете учитываются остатки ТМЦ (количество/сумма) на начало месяца и их поступление, т. е. подобные вычисления обновляются ежемесячно.

В методе ФИФО стоимость материалов при выбытии равна величине цены приобретения по времени в более ранние сроки. Этот способ наиболее эффективен при условии роста цен и теряет актуальность, если возникающая ситуация провоцирует падение цен.

Бухгалтерские записи при выбытии ТМЦ

Д 20 (23, 29) К 10 – передача в производство.

Д 08 К 10 – отпуск на строительство хозспособом.

Д 91 К 10 – списание при продаже или безвозмездной передаче.

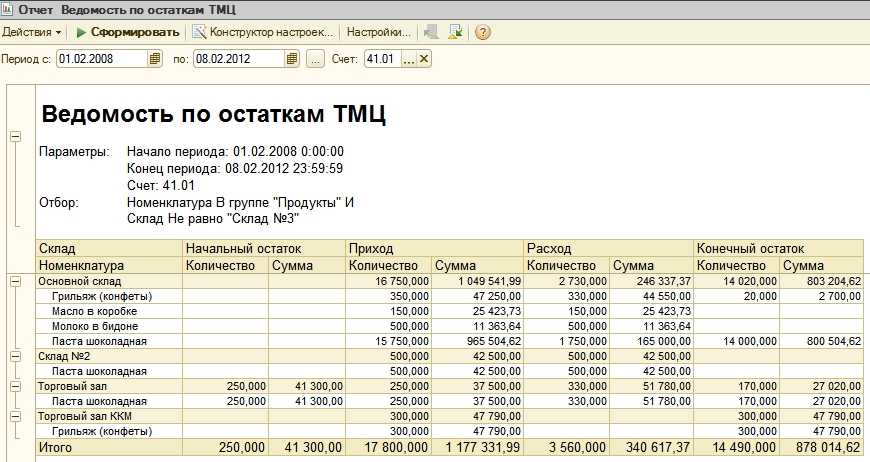

Аналитический учет ТМЦ организуется в местах хранения, т. е. в кладовых, и представляет собой обязательное ведение учетных карточек по каждой позиции материалов. Ответственные лица – кладовщики, а контролирующие – работники бухгалтерии. Кладовщик по окончании месяца выводит остатки ТМЦ по карточкам, где указывают движение, начальные и конечные сальдо, бухгалтер сверяет их с документами и удостоверяет правильность расчетов кладовщика росписью в специальной графе карточки.

В бухгалтерском учете на основе документально оформленных операций счетным работником выводится остаток производственных запасов в стоимостном выражении, который и фиксируется во втором разделе баланса, как стоимость ТМЦ. Расшифровка остатков по каждой позиции дается в ведомости по учету материалов.

Учет товарно-материальных ценностей

должен проводиться согласно соответствующим бухгалтерским нормативно-правовым актам

В этой статье рассмотрим основные аспекты учета товарно-материальных ценностей и уделим внимание его организации на предприятии.

Особенности ценообразования в учете материалов

Оформленные документы на приход ТМЦ передаются бухгалтеру, ведущему соответствующий учет. Учетной политикой предприятия принимается один из двух существующих вариантов стоимостного учета запасов. Их могут учитывать по фактическим или учетным ценам.

Фактические цены ТМЦ – это суммы, уплаченные поставщикам в соответствии с заключенными соглашениями, уменьшенными на стоимость возмещаемых налогов, но включающие в себя оплату затрат, связанных с покупкой. Подобный метод учета используется в основном компаниями с небольшой номенклатурой запасов.

Учетные цены устанавливаются предприятием самостоятельно в целях упрощения учета расходов. Этот способ – преимущественный, если наименований ценностей в предприятии множество. Различия между ценами рассмотрим на приведенных примерах.

Режимы подбора номенклатуры

- По справочнику (в списке доступны лишь наименования ТМЦ).

- Цены номенклатуры (в списке доступны наименования и цены ТМЦ).

- Остатки номенклатуры (в списке доступны наименования ТМЦ и их остатки).

- Остатки и цены номенклатуры (в списке доступны наименования ТМЦ и их цены и остатки).

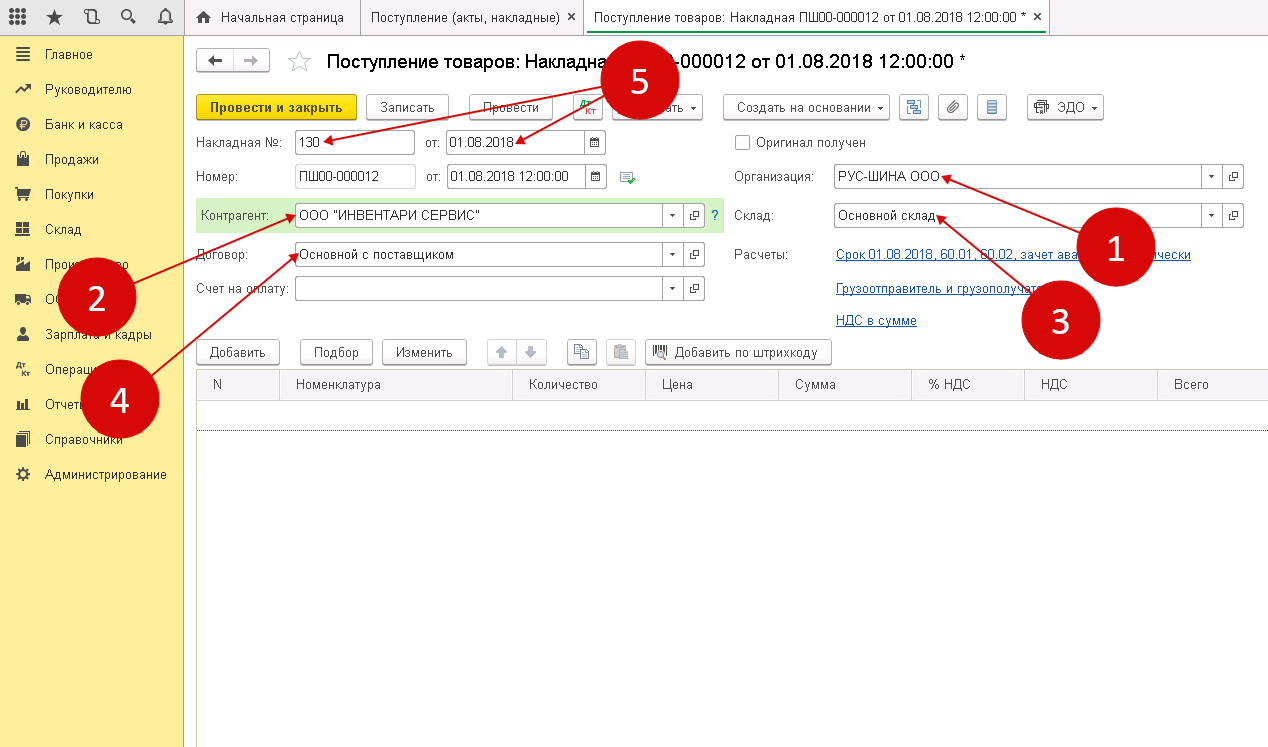

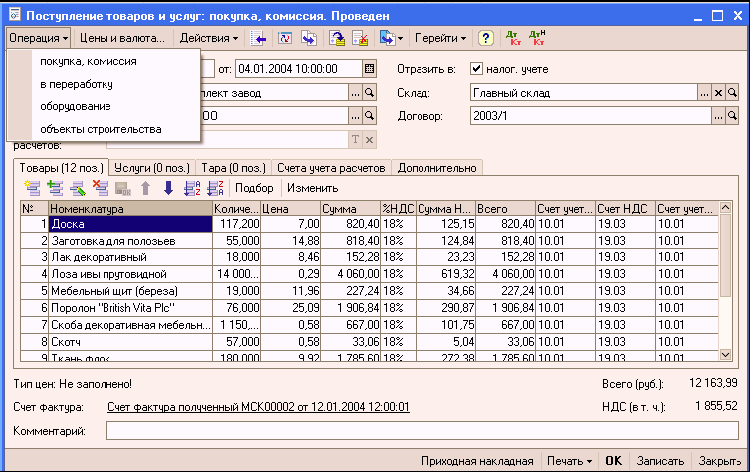

Товарно-материальные ценности (ТМЦ) — это материалы, которые организации используют для хозяйственных нужд и для производства продукции. Учет материалов в 1С 8.3 Бухгалтерия ведется по видам ТМЦ на разных субсчетах, открытых к счету 10 «Материалы». Здесь подробно читайте про учет ТМЦ в 1С 8.3 с пошаговой инструкцией.

Читайте в статье:

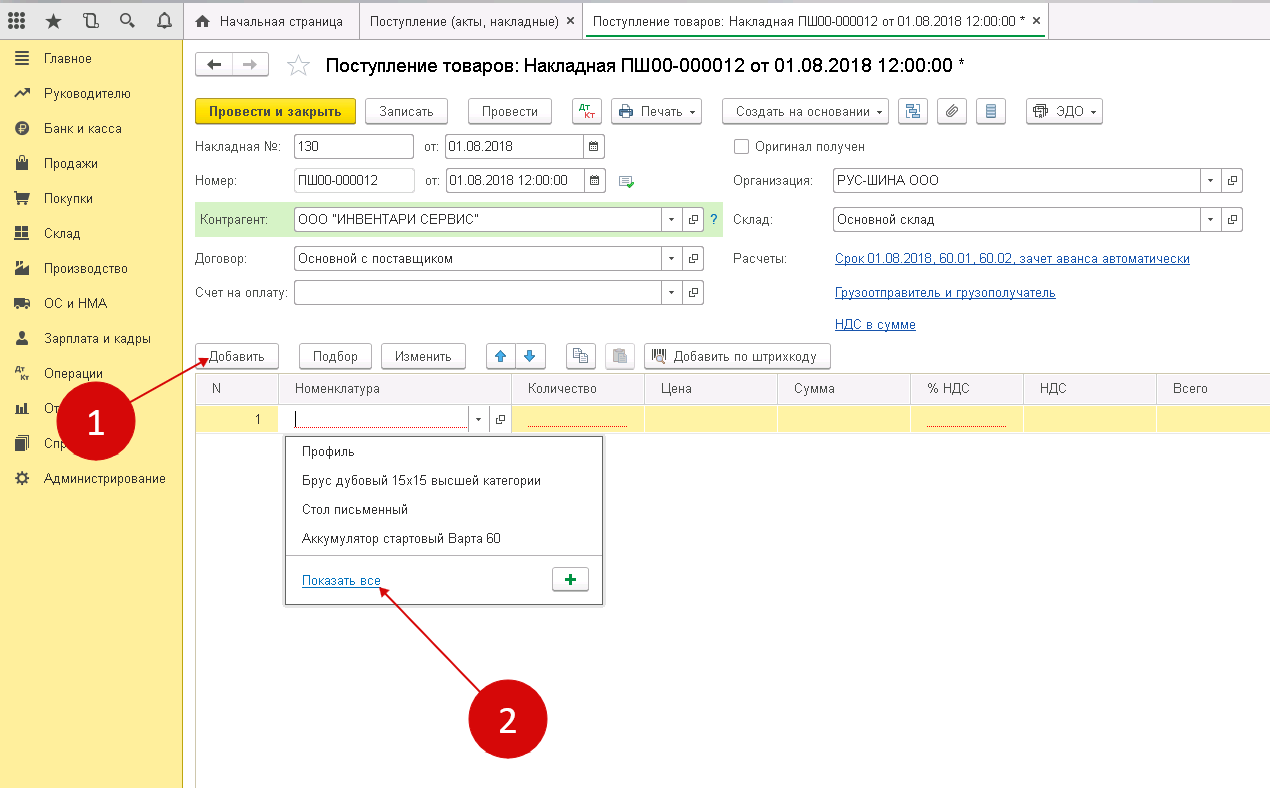

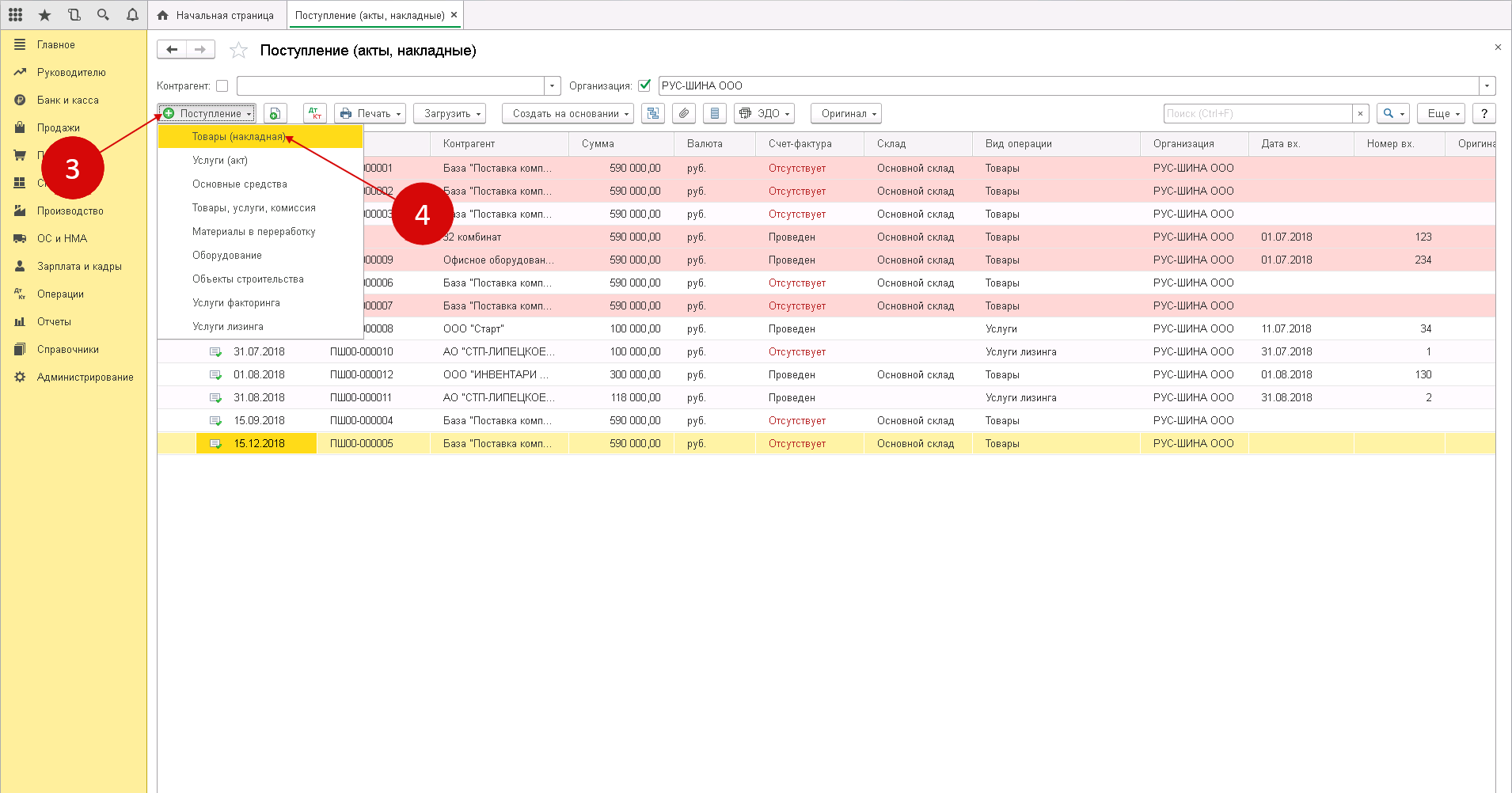

Учет ТМЦ в 1С 8.3 делится на два основных этапа – поступление и списание. Поступление материалов в 1С 8.3 оформляют документом «Накладная на поступление товаров». Списание делают разными способами в зависимости от характера выбытия материалов. В этой статье мы расскажем, как списывать материалы в производство. Читайте далее, как в 6 шагов оформить учет материалов в 1с 8.3 Бухгалтерия.

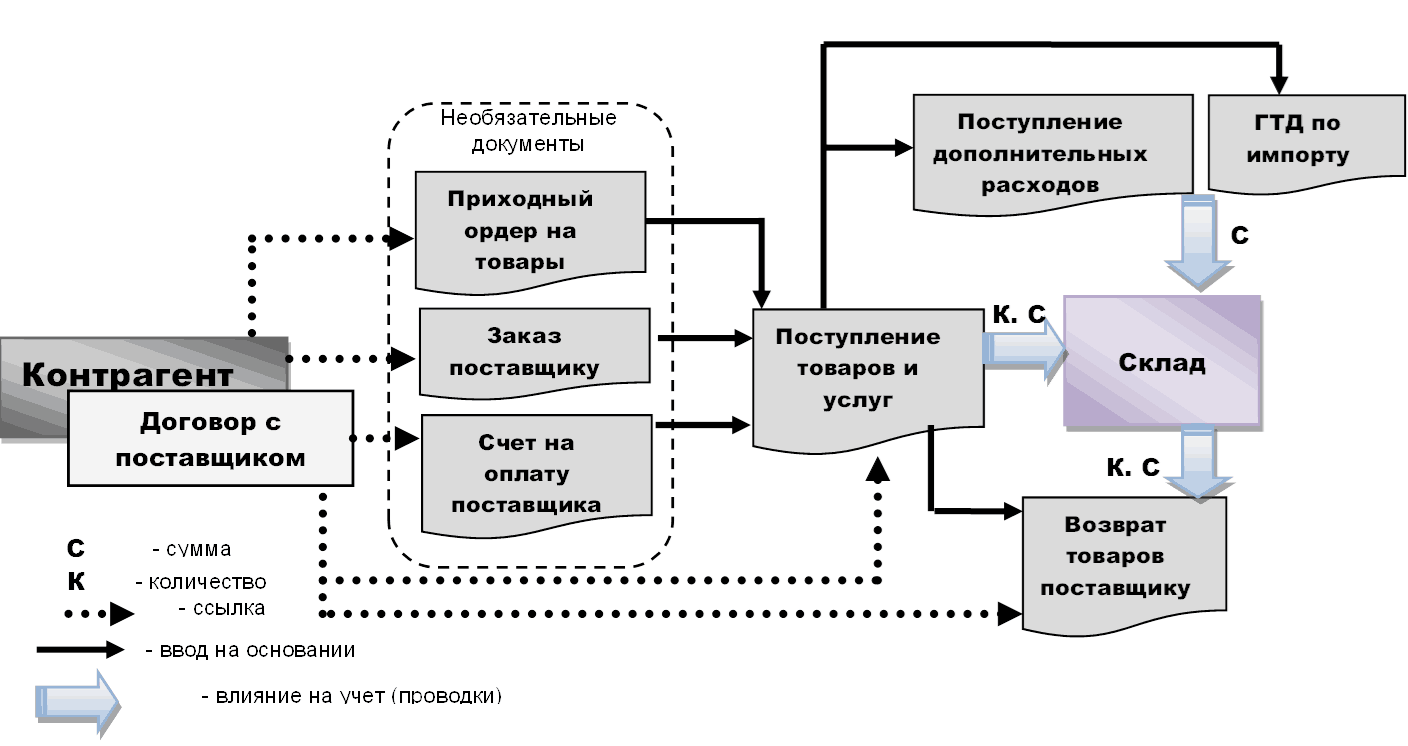

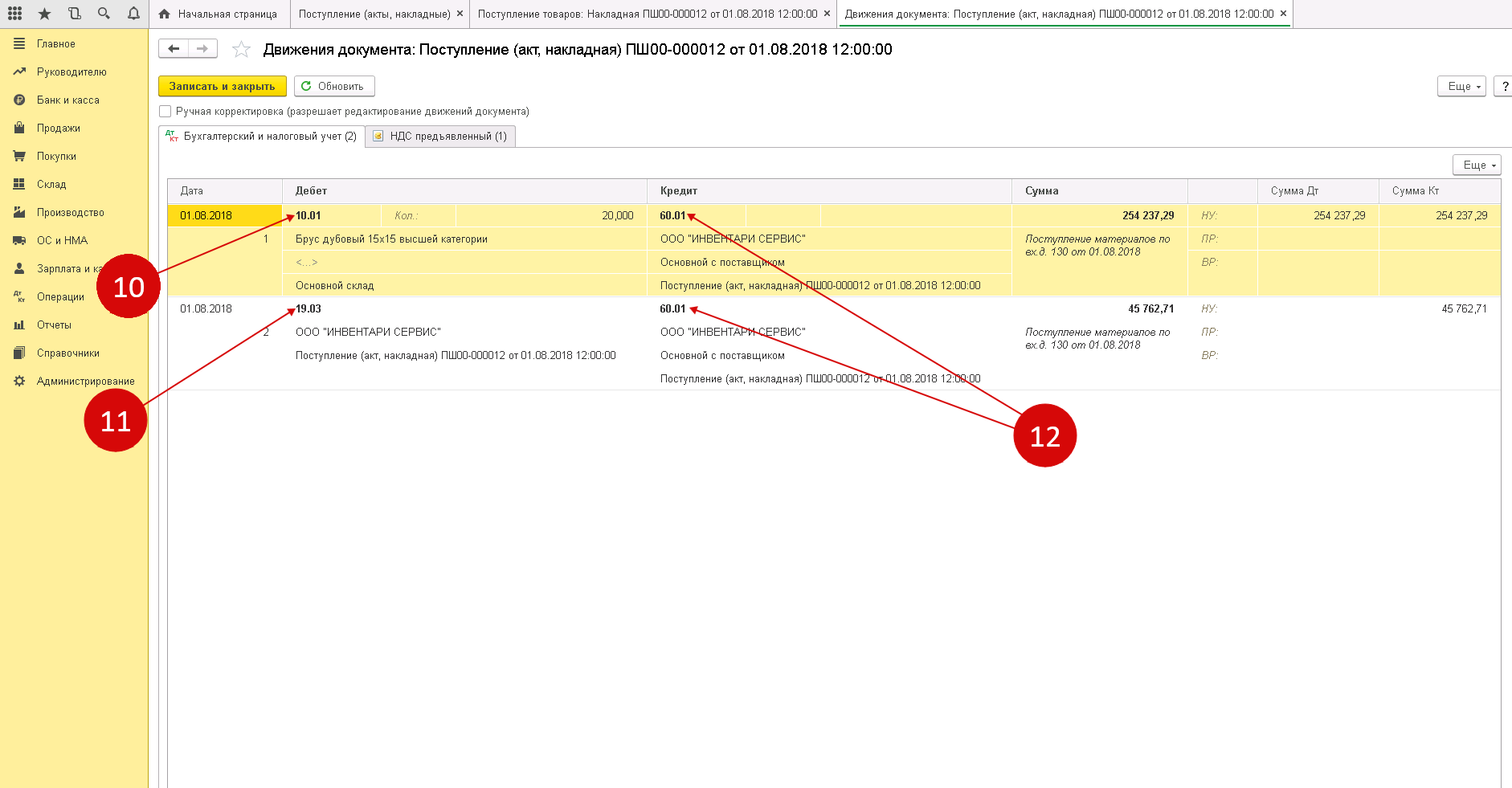

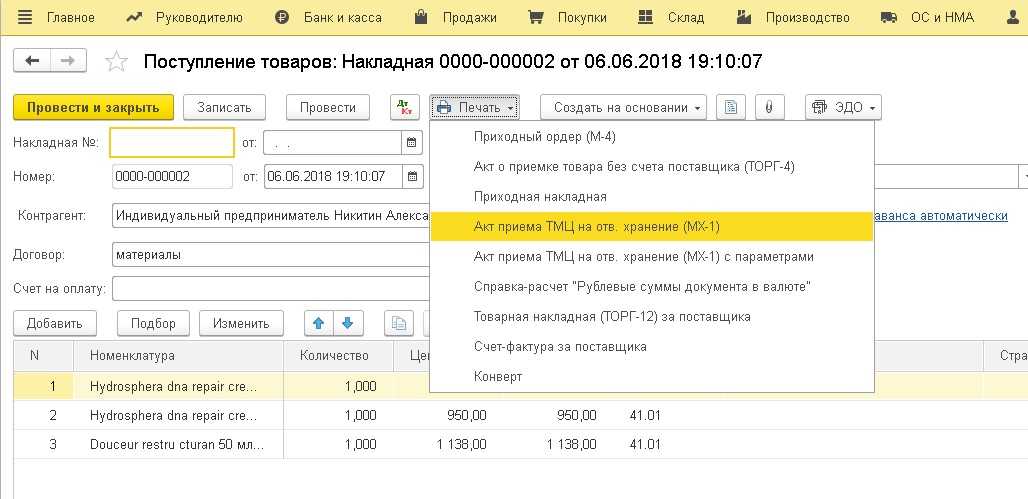

Учёт поступления ТМЦ от поставщиков

Убытие

Сущность ТМЦ состоит в том, что они являются оборотными активами, т. е. постоянно двигаются в производственных циклах, прибывая и убывая из различных секторов учета. Варианты выбытия материальных ценностей:

- отпуск в обработку;

- передача для собственной эксплуатации;

- передача для реализации;

- выбытие с связи с непредвиденной ситуацией.

Как и с приходом в каждом случае расхода оформляются различные документы. Например, отпуск материалов по нормативам требует лимитной карты М-8. Если запасы не лимитированы, то формируется обычная накладная М-11. Если ТМЦ идут на перепродажу, то сопровождаются накладной М-15.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике.

Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен.

От выбора варианта учета будут зависеть бухсчета, на которых должен вестись учет поступления и наличия МПЗ в организации: 10, 15, 16. Подробнее об использовании этих счетов читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам.

Как правильно учитывать материальные расходы в налоговом учете при расчете налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатно пробный досуп к системе.

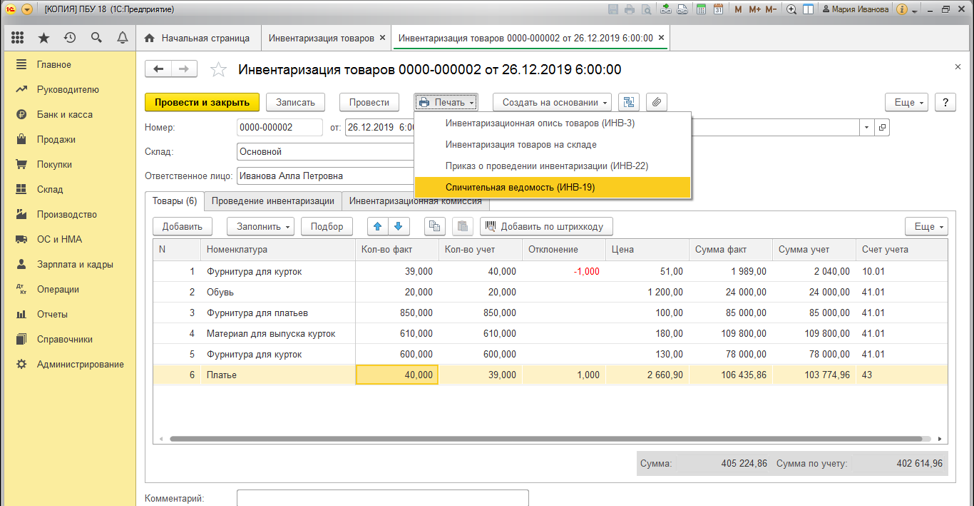

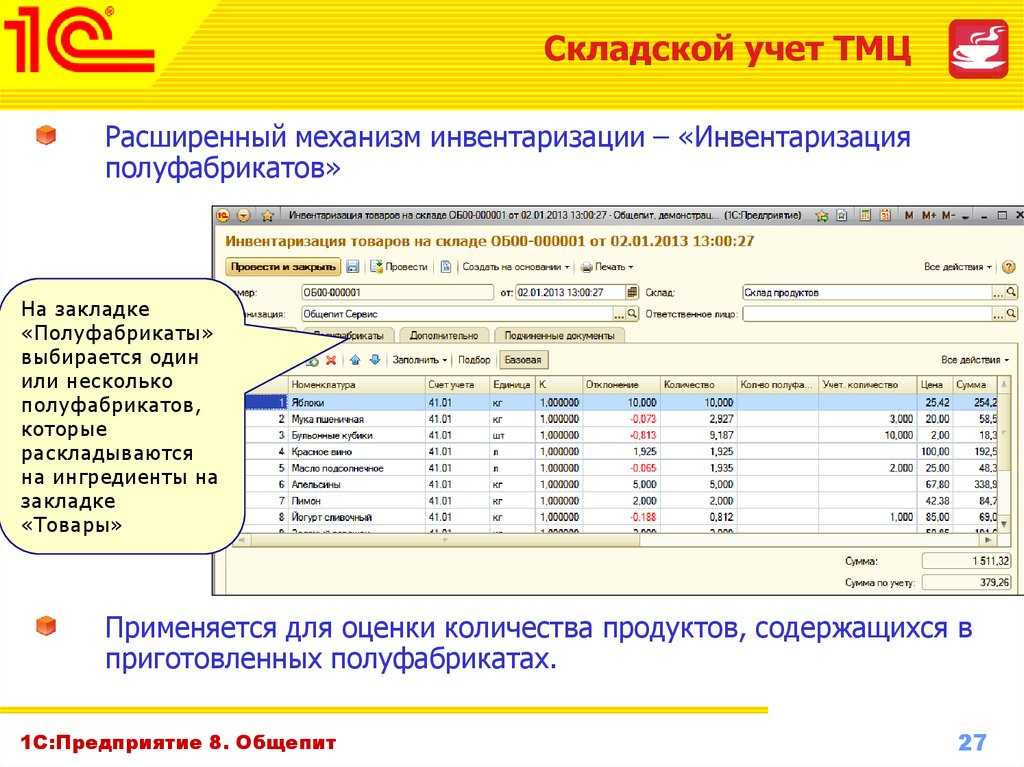

Этапы инвентаризации

Сам процесс инвентаризации состоит из нескольких этапов. Первый — подготовительный. Здесь все просто. Это подготовка ценностей к пересчету, а также подготовка всех документов, составление списков всех материально-ответственных лиц, определение методов и сроков проведения мероприятия.

Второй этап — собственно проверка реального наличия материальных ценностей и составление описей инвентаризации. Следует заметить, что акты и инвентаризационные описи составляются по типовым формам и являются первичными документами учета. Их можно написать от руки, а можно и распечатать. В любом случае они должны быть верно оформлены.

В описях указываются товарно-материальные ценности, их количество и стоимость. Ошибки, допущенные при составлении ведомостей, обязательно исправляют в обоих экземплярах. Неправильную запись зачеркивают одной линией, а над ней вписывают правильное значение. Все исправления согласуются между членами комиссии и материально-ответственными лицами. В нельзя оставлять незаполненные строки (если осталось место, ставятся прочерки). Ведомости подписывает все члены комиссии и материально-ответственные лица.

Если переучет производился из-за смены ответственных лиц, то акт в конце подписывает новое материально-ответственное лицо, подтверждая, что он принял ТМЦ.

Третий этап — очень важный — это анализ данных и сверка информации с тем, что значится в бухгалтерском учете. По сути, выявляется разница между фактическим наличием ценностей и данными учета. Потом руководство ищет причины расхождений, если таковые обнаружены.

Ну и четвертый этап — правильное оформление документации. Вот именно на этом этапе необходимо привести в четкое соответствие результаты инвентаризации с данными бухгалтерского учета. виновные в неверном учете, наказываются.

Вот так проводится инвентаризация ТМЦ. Расшифровка этого понятия и суть процедуры вам уже известны. Рассмотрели мы и этапы проведения столь нелюбимого многими (да практически всеми) мероприятия. А теперь давайте поговорим о том, что же следует относить к товарно-материальным ценностям на самом деле. Все ли имущество является ценным? Какие на сегодняшний день существуют методы оценки ТМЦ?

Примеры и бухгалтерские проводки

Бухгалтерские операции в процессе списания товарно-материальных ценностей выглядят следующим образом.

Дт 20 Кт 10

. Отпуск материалов в основной производственный процесс

При этом во внимание принимается расход по материалам в основном производстве. Проводка составляется на себестоимость материалов (таковой является ее сумма)

В качестве документа-основания для проведения операции используется лимитная заборная карта, требование-накладная.

Дт 23 Кт 10

. Отпуск материалов во вспомогательные производства и учет расхода. Сумма та же и равна себестоимости материалов. В качестве документов-оснований выступают те же бумаги, что и в первом случае.

Дт 25 Кт 10

. Отпуск материалов на нужды общепроизводственного характера с учетом расхода. Сумма та же, документация аналогична.

Дт 26 Кт 10

. Отпуск материалов на общехозяйственные цели. Расход материалов находится в учете. Документация, на базе которой делается проводка, аналогичная.

Дт 10 Кт 10

. Отпуск материалов на склады и в кладовые помещения цеховых подразделений. Документом-свидетельством считается накладная на внутреннее перемещение.

Таким образом, проводок, подтверждающих проведение операции, достаточно много.