Строка 1370 “Нераспределенная прибыль (непокрытый убыток)”: как заполнить

Учет доходов будущих периодов

Как отражается налог на прибыль?

Помимо продаж, необходимое влияние на формирование 99 счета оказывает налог на прибыль. В отличие от бухгалтерского, налоговый учет может принимать или не принимать в целях налогообложения те или иные доходы и расходы. Разницы между учетами называются постоянными и временными.

Справка!

Разницы формируют отложенные налоговые активы (ОНА) или отложенные налоговые обязательства (ОНО) в зависимости от того, кто остается должен в результате работы фирмы.

Если получается задолженность предприятия перед ИФНС, то начинают прибывать ОНО, которые учитывается на 77 счете «Отложенные налоговые обязательства».

Полученный в результате подсчетов долг ИФНС перед предприятием призван обеспечивать сведение ОНА. Они учитываются на 09 счете «Отложенные налоговые активы».

09 и 77 счета корреспондируют с 68.04 «Налог на прибыль », который ежемесячно должен закрываться на 99 счет. Таким способом начисляется налог на прибыль в бухгалтерском учете и переносится на 99 счет для отражения в отчете о финансовых результатах. План проводок:

- Дт 68.04 Кт 77 — начислен налог с ОНО;

- Дт 99 Кт 68.04 — сведен условный расход по налогу на прибыль;

- Дт 09 Кт 68.04 — образовался убыток с ОНА;

- Кт 68.04 Дт 99 — начисляется условный доход от убытков фирмы.

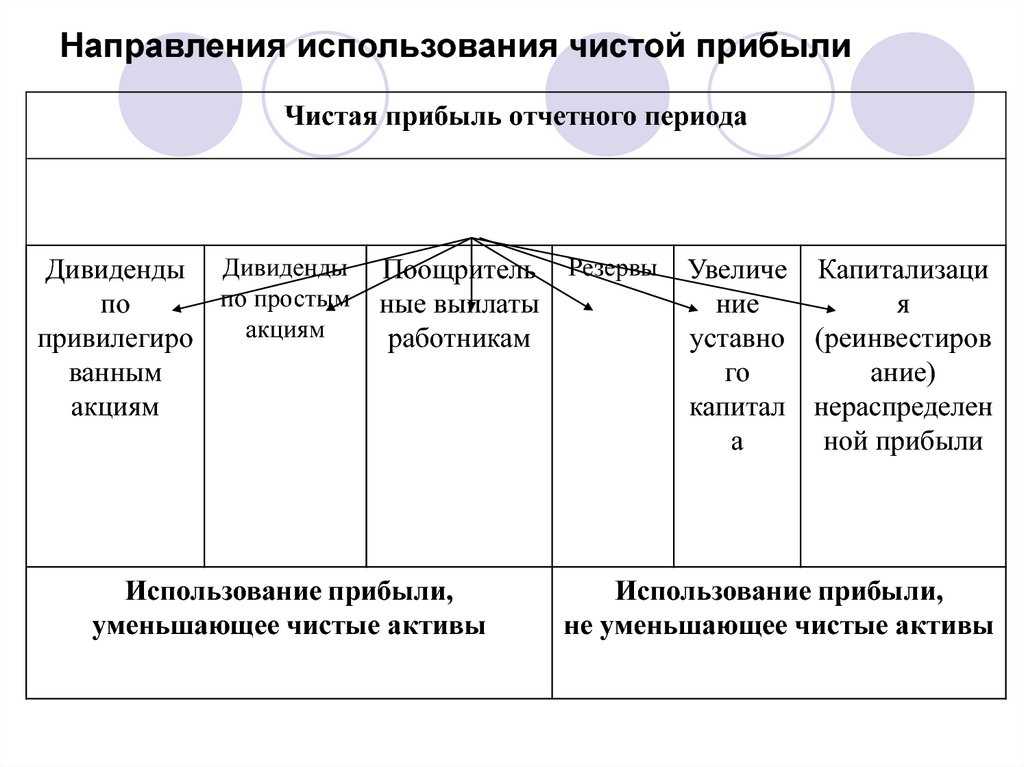

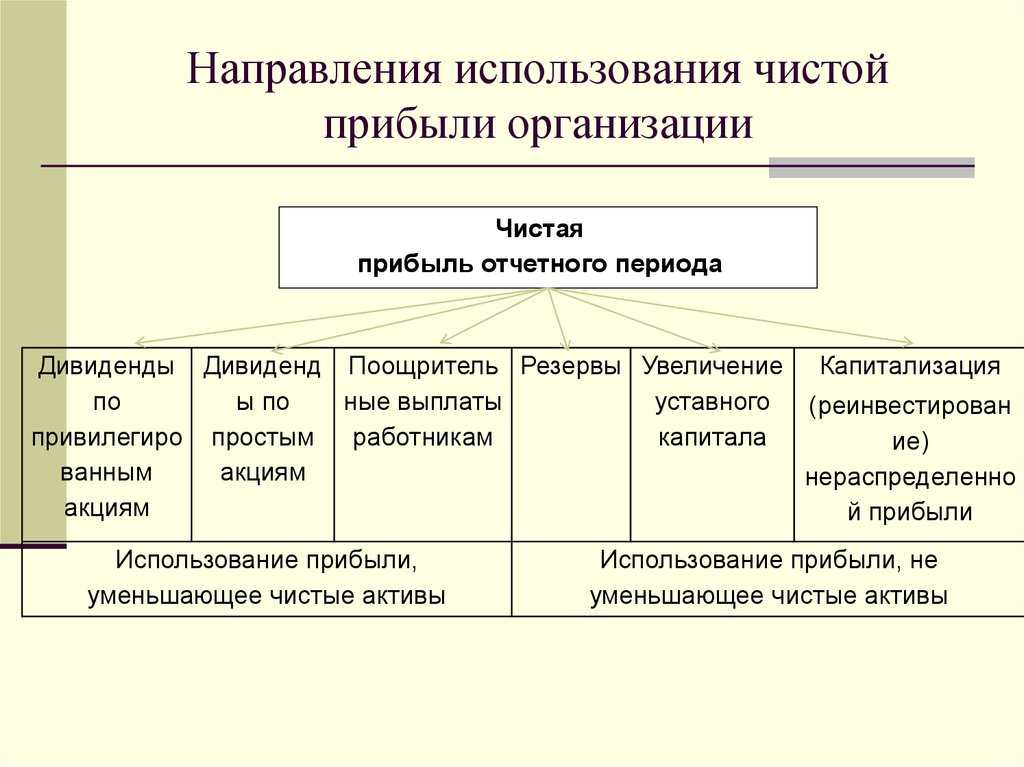

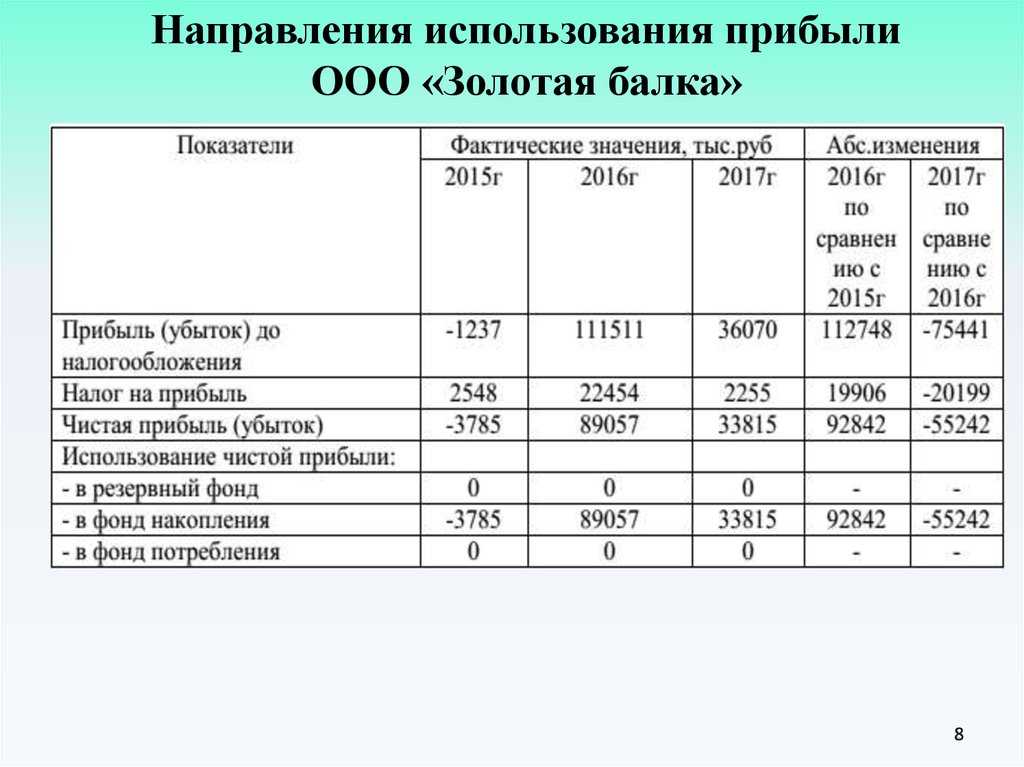

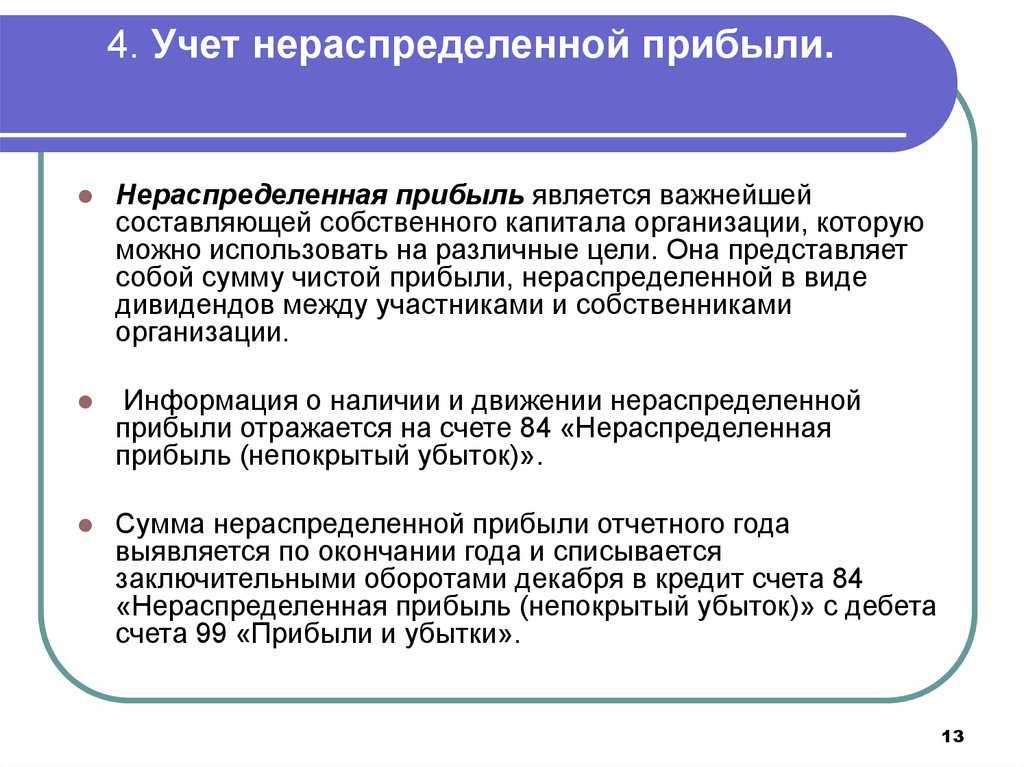

Использование нераспределенной прибыли

Следующие варианты широко охватывают все возможности использования излишков денег:

- Деньги дохода могут быть распределены (полностью или частично) между собственниками (акционерами) бизнеса в виде дивидендов.

- Его можно инвестировать в расширение существующих бизнес-операций, например, в увеличение производственных мощностей существующих продуктов или наем дополнительных торговых представителей.

- Его можно инвестировать в запуск нового продукта / варианта, например, производителя холодильников, занимающегося производством кондиционеров, или производителя шоколадного печенья, запускающего варианты со вкусом апельсина или ананаса.

- Деньги можно использовать для любого возможного слияния, поглощения или партнерства, которое приведет к улучшению деловых перспектив.

- Его также можно использовать для обратного выкупа акций.

- Прибыль может быть использована для погашения любой непогашенной ссуды (долга), которая может быть у бизнеса.

Первый вариант приводит к тому, что прибыль навсегда исчезает из бухгалтерских книг и счетов бизнеса, потому что выплата дивидендов необратима. Однако все другие варианты сохраняют прибыль для использования в рамках бизнеса, и такие инвестиции и деятельность по финансированию составляют нераспределенную прибыль (RE).

По определению нераспределенная прибыль — это совокупная чистая прибыль или прибыль компании после учета дивидендных выплат. Он также называется профицитом прибыли и представляет собой резервные деньги, которые доступны руководству компании для реинвестирования обратно в бизнес. Выраженный в процентах от общей прибыли, он также называется коэффициентом удержания и равен (1 — коэффициент выплаты дивидендов ).

Хотя последний вариант погашения долга также приводит к утечке денег, он по-прежнему оказывает влияние на бизнес-счета, например, сберегает будущие процентные платежи, что дает право на включение в нераспределенную прибыль.

Методология отражения прибыли и убытков

Для отражения прибыли и убытков на счете доходов и расходов применяется методология распределения и использования средств. В рамках данной методологии доходы распределяются на определенные назначения, такие как обязательные отчисления, нераспределенная прибыль, благотворительность и др. А расходы классифицируются по видам и назначениям.

В процессе бухгалтерского учета прибыль и убытки отражаются в различных формах, в зависимости от конкретного назначения и использования. Например, для акционерных обществ информация о прибыли и убытках собирается для формирования отчета о финансовых результатах.

Ошибки в отражении прибыли и убытков на счете доходов и расходов могут быть исправлены с помощью проводок в программе бухгалтерского учета 1С. Например, если была допущена ошибка в распределении суммы дохода на различные назначения, то счет доходов и расходов будет скорректирован с помощью проводки на соответствующий субсчет.

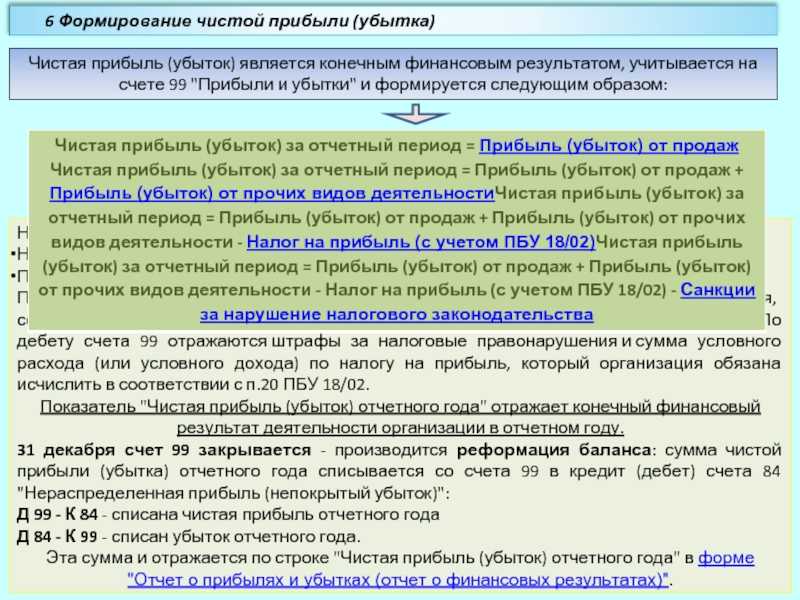

Основной счет, на котором отражается прибыль и убыток – это счет 99 «Нераспределенная прибыль (непокрытый убыток)». Этот счет закрывается в конце отчетного периода путем переноса прибыли или убытка на другие счета-корреспонденты.

В бухгалтерском учете обществ с ограниченной ответственностью используется аналогичная методология отражения прибыли и убытков. Однако здесь она регулируется законодательством о бухгалтерском учете, и учетная информация о прибыли и убытках представляется в виде отчета о финансовых результатах.

Распределение прибыли в ооо бухгалтерские проводки

В бухгалтерском учете эта операция может отображаться на двух счетах:

- 75-2 – данные учредители не являются штатными сотрудниками;

- 70 – данные учредители являются штатными сотрудниками предприятия.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

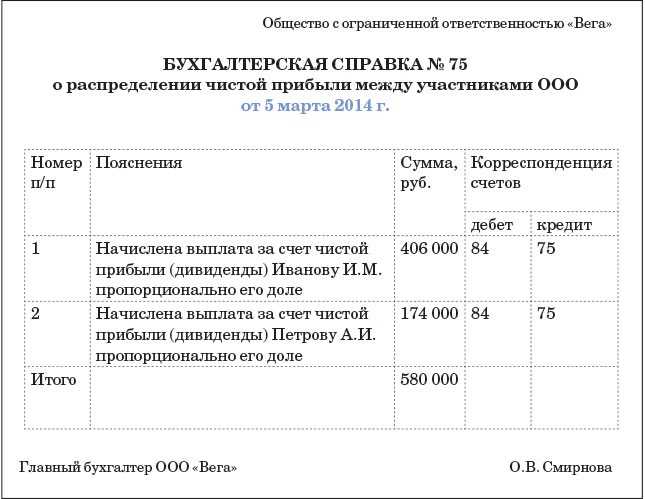

Начисление и выплата дивидендов в бухгалтерских проводках Счет Дт Счет Кт Сумма проводки, руб. Описание проводки Документ-основание Выплата дивидендов деньгами проводки 84 70 (75-2) 175 000 Начисление дивидендов акционеру-резиденту пропорционально долевому участию каждого учредителя (500 000 руб.

ВажноНо уставом может быть изменен этот порядок, то есть можно указать непропорциональное распределение прибыли. Однако надо учитывать, что в целях налогообложения распределение прибыли, которое непропорционально доле, налоговые органы дивидендами не признают (Письмо ФНС России от 16.08.2012 N ЕД-4-3/)

Основанием для распределения прибыли являются данные бухгалтерской отчетности.ВниманиеСложность может возникнуть в том случае, если общество применяет один из специальных режимов налогообложения – упрощенный режим (особенно с объектом доходы), налог на вменённый доход. В этом случае никаких ограничений нет, тем более что организации, применяющие специальные режимы, также должны составлять бухгалтерскую отчетность. Отсутствие необходимости учитывать расходы для целей налогообложения не означает, что в бухгалтерском учете эти расходы не принимаются

Отсутствие необходимости учитывать расходы для целей налогообложения не означает, что в бухгалтерском учете эти расходы не принимаются.

Порядок перечисления налога на прибыль в бюджет

В зависимости от ставки налога на прибыль, порядок уплаты налога может отличаться. Так, возможны следующие варианты:

1. Ставка налога 20% (или ниже, если это установлено региональным законодательством)

В соответствии со ст. 284 Налогового кодекса РФ, налог на прибыль перечисляется в два бюджета:

- 2 процента от суммы прибыли — в федеральный бюджет;

- 18 процентов от суммы прибыли — в региональный бюджет (если региональным законодательством не установлена более низкая ставка).

Сроки уплаты — не позднее 28 марта года, следующего за налоговым периодом (прошедшим годом) (п. 1 ст. 287, п. 4 ст. 289 Налогового кодекса РФ).

Сумму налога следует уменьшить на величину авансовых платежей, перечисленных в течение прошедшего года (п. 1 ст. 287 Налогового кодекса РФ).

Авансовые платежи по налогу на прибыль в течение календарного года перечисляются одним из трех способов:

- ежемесячно исходя из прибыли, полученной в предыдущем квартале (п. 2 ст. 286 Налогового кодекса РФ);

- ежемесячно исходя из фактической прибыли (п. 2 ст. 286 Налогового кодекса РФ);

- ежеквартально (п. 3 ст. 286 Налогового кодекса РФ), при условии, что выручка не превышает 1 000 000 рублей в месяц или 3 000 000 рублей в квартал.

Способ уплаты авансовых платежей выбирается до начала налогового периода и не изменяется в течение всего периода, для вновь созданной организации первая уплата авансовых платежей будет по окончании полного квартала со дня создания (п. 6 ст. 286 Налогового кодекса РФ).

2. Ставка налога — 20, 15, 10, 9, 0%

В данном случае весь налог перечисляется в федеральный бюджет ([[п. 6 ст. 284 Налогового кодекса РФ).

Сроки уплаты: при данных ставках налога авансовых платежей нет, а сроки уплаты зависят от вида дохода, с которых он был начислен (удержан).

Сроки перечисления удержанного налога на прибыль налоговым агентом в зависимости от того, кто получил доход:

- если доход получила российская организация или иностранная организация, имеющая постоянное представительство в России, налог перечисляется в течение 10 дней после выплаты дохода (п. 4 ст. 287, ст. 246 Налогового кодекса РФ);

- если доход получила иностранная организация, не имеющая постоянного представительства, налог перечисляется в день выплаты дохода (п. 1 ст. 310 Налогового кодекса РФ).

3. Особый порядок уплаты налога на прибыль при ликвидации или реорганизации организации

Ликвидационная комиссия составляет промежуточный ликвидационный баланс, в котором отражаются все обязательства организации. Задолженность по налогу на прибыль, как и по остальным налогам, погашается только после того, как будут полностью погашены:

- задолженность людям, перед которыми ликвидируемая организация несет ответственность за причинение вреда жизни или здоровью (например, организация должна возместить вред, причиненный здоровью покупателя из-за недостатков товара);

- долги по выплате авторских вознаграждений, выходных пособий и зарплаты сотрудникам;

- задолженность перед залогодержателями — за счет средств от продажи предмета залога (п. 3 ст. 49 Налогового кодекса РФ и ст. 64 Гражданского кодекса РФ).

В данном случае уплачивать налог на прибыль должна организация:

- возникшая при слиянии (п. 4 ст. 50 Налогового кодекса РФ);

- возникшая при преобразовании (п. 9 ст. 50 Налогового кодекса РФ);

- присоединившая к себе реорганизованную организацию (п. 5 ст. 50 Налогового кодекса РФ);

- возникшие при реорганизации в форме разделения (п. 6 ст. 50 Налогового кодекса РФ).

Налоговый период — с начала года до дня завершения реорганизации (п. 3 ст.55 Налогового кодекса РФ).

Организация-правопреемник должна перечислить налог на прибыль не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 Налогового кодекса РФ).

1. За неуплату налога по итогам года (ст. 122, ст. 123 Налогового кодекса РФ) размер штрафа, возложенного на организацию, составит:

- 20% от суммы недоимки;

- до 40% от суммы недоимки — если проверка выявит умышленное занижение налога.

2. Административная ответственность, возложенная на руководителя организации или главного бухгалтера в связи с грубым нарушением правил бухучета, составит:

2000 — 3000 рублей — если в учете и отчетности сумма налога искажена не менее чем на 10 процентов (ст. 15.11 КоАП РФ).

3. В некоторых случаях возможно привлечение виновных к уголовной ответственности по ст. 199 или ст. 199.1 Уголовного кодекса РФ.

www.zakonprost.ru

Отражение выручки в бухгалтерском учете

Суммы выручки, приносящие прибыль организации, независимо от вида экономической деятельности, учитывают на счете 90 «Продажи».

На счете 90 «Продажи» собирается вся информация о доходах и расходах организации, которая сопровождается производственно-реализационным процессом. Счет 90 в бухгалтерском учете является активно-пассивным, следовательно, кредитовый оборот отражает общую сумму выручки дохода, а дебетовый оборот отражает общую сумму расходов.

На счете 90 отражаются проводки по учету выручки по следующим видам:

- Реализация готовой продукции, товаров, полуфабрикатов собственного производства;

- Выполнение работ и оказание услуг;

- Реализация покупных товаров;

- Предоставление за плату во временное пользование своего имущества (договор аренды) и т.д.

Характеристика

Дебет 99 счета показывает суммы понесенных предприятием издержек, которые приходят на счет с других счетов бухгалтерского баланса. Кредит 99 счета показывает возникшие доходы, которые накапливаются за отчетный период, а затем списываются. При итоговом сравнении дебета и кредита получается конечный результат деятельности компании. Если сумма по Дт больше, чем сумма по Кт — предприятие за отчетный период понесло убытки, которые списываются на дебет 84. В противном случае предприятие получает прибыль за год, которая списывается в кредит 84 в качестве нераспределенной прибыли.

Для определения, является ли счет 99 активным или пассивным необходимо вспомнить, что по нему возможно отражение операций как по дебету, так и по кредиту. Поэтому сч.99 является активно-пассивным. Сальдо (остаток) — разница между прибылью и убытками, между дебетом и кредитом, показывает чистый финансовый результат предприятия в конце периода. Дебетовый остаток по 99 означает убыток, а кредитовый — чистую прибыль предприятия. Остаток может быть начальным и конечным. По сч.99 остаток на начало периода будет нулевым. В конце отчетного периода строка по сч.99 должна обязательно быть закрыта закрывающими проводками.

Перечень субсчетов и особенности

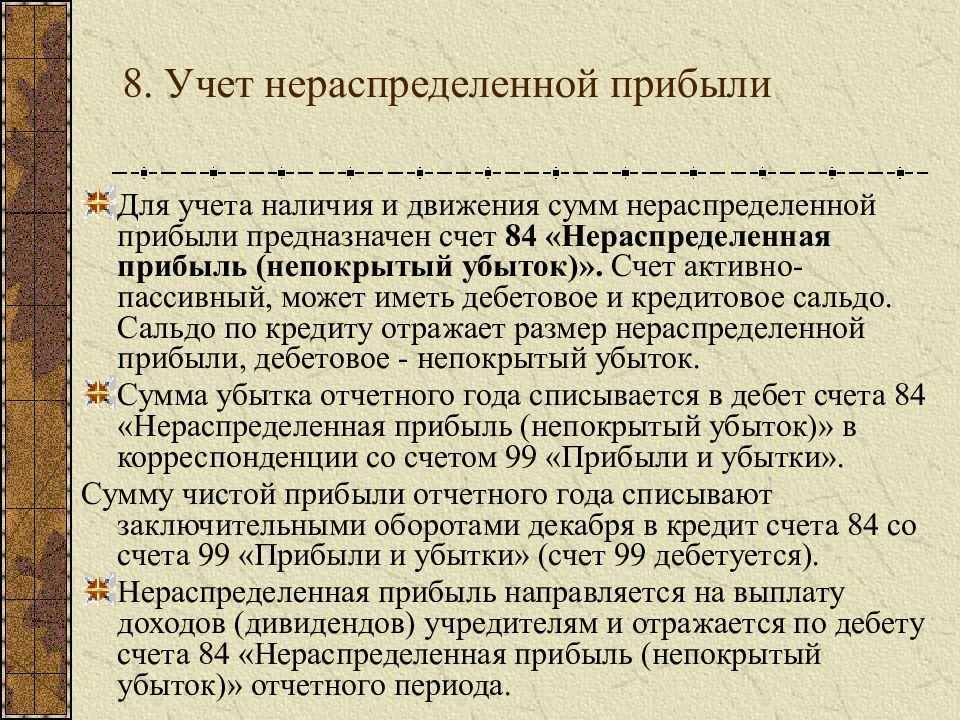

Счет 84 применяется для отображения финансовых итогов деятельности компании

от момента ее создания до времени ликвидации. Его пополнение производится в период изменения состояния баланса – в конце отчетного года.

Решение о распоряжении средствами могут принимать только собственники предприятия, чаще всего путем проведения заседания и голосования, после чего все заверяется специально составленным протоколом и заверяется каждым акционером или участником.

Сумма чистой полученной прибыли отображается по кредиту, а сумма непокрытых убытков — по дебету. Счет 84 является активно-пассивным

.

Перечень субсчетов

:

-

84.01

– прибыль, которую необходимо распределить; -

84.02

– сумма убытка, который нужно покрыть; -

84.03

– прибыль нераспределенного типа, которая находится в обороте; -

84.04

– отображает величину потраченного нераспределенного дохода, которая прошла процесс превращения в товар или, наоборот, при помощи отчислений амортизации.

Средства, перечисленные в специальные фонды и истраченные на такие расходы, как привилегированного характера, акционирование, выплаты и другие материальные поощрения сотрудников — их отображение и учет необходимо вести в балансе в сумме уставного капитала.

Временные разницы

Пример нераспределенной прибыли

Вот пример нераспределенной прибыли:

Допустим, в первый год работы компании ABC Inc. чистая прибыль составила $500 000. Совет директоров компании решил оставить $100 000 из этой прибыли для реинвестирования в деятельность компании, а оставшиеся $400 000 направить акционерам в качестве дивидендов.

Во второй год чистая прибыль ABC Inc. составила $700 000, но совет директоров решил оставить всю прибыль, доведя общую сумму нераспределенной прибыли до $800 000. Нераспределенная прибыль добавляется к балансу компании как форма капитала, и она может быть использована для финансирования будущего расширения, погашения долга или выплаты дивидендов в будущем.

С помощью этого дополнительного капитала ABC Inc. может расширить свою деятельность, инвестировать в исследования и разработки или приобрести новое оборудование для повышения производительности. Удерживая прибыль, а не распределяя ее в виде дивидендов, компания может укрепить свое финансовое положение и улучшить долгосрочные перспективы роста и прибыльности.

Является ли нераспределенная прибыль видом собственного капитала?

Нераспределенная прибыль является одним из видов собственного капитала и поэтому отражается в разделе баланса «Собственный капитал акционеров». Хотя нераспределенная прибыль сама по себе не является активом, она может быть использована для приобретения таких активов, как запасы, оборудование или другие инвестиции. Поэтому компания с большим остатком нераспределенной прибыли может иметь хорошие возможности для приобретения новых активов в будущем или для увеличения дивидендных выплат своим акционерам.

Что означает отрицательная нераспределенная прибыль?

Вообще говоря, компания с отрицательным балансом нераспределенной прибыли сигнализирует о слабости, поскольку это указывает на то, что компания понесла убытки в одном или нескольких предыдущих годах. Однако сложнее интерпретировать компанию с высокой нераспределенной прибылью.

Что означает для компании высокий уровень нераспределенной прибыли?

С одной стороны, высокий уровень нераспределенной прибыли может свидетельствовать о финансовой устойчивости компании, поскольку демонстрирует историю прибыльности в предыдущие годы. С другой стороны, это может свидетельствовать о том, что компании следует подумать о выплате большего объема дивидендов своим акционерам. Это, конечно, зависит от того, использовала ли компания возможности прибыльного роста.

Где находится нераспределенная прибыль в балансовом отчете?

Нераспределенную прибыль обычно можно найти в балансовом отчете компании в разделе «Собственный капитал». Нераспределенная прибыль рассчитывается путем взятия нераспределенной прибыли на начало периода, добавления к чистой прибыли (или убыткам) и вычитания дивидендных выплат.

Является ли нераспределенная прибыль тем же самым, что и прибыль?

Основное различие между нераспределенной прибылью и прибылью заключается в том, что нераспределенная прибыль вычитает выплаты дивидендов из прибыли компании, в то время как прибыль не вычитает. Если прибыль может указывать на то, что компания имеет положительный чистый доход, то нераспределенная прибыль может показывать, что компания имеет чистый убыток, в зависимости от суммы дивидендов, выплаченных акционерам.

Проводки для отображения прибыли и убытков на счете 99

| Наименование счета | Система налогообложения | Описание |

| Счет 99 «Прибыль и убытки» | Бухгалтерский учет | Счет 99 «Прибыль и убытки» используется для отражения финансового результата деятельности организации за определенный период времени. |

Когда организация получает прибыль, она отражается на счете 99 в разделе «Прибыль». В этом случае проводка будет выглядеть следующим образом:

| Счет | Дебет | Кредит |

| 99 «Прибыль и убытки» | {сумма прибыли} | — |

Когда организация понесла убытки, они отражаются на счете 99 в разделе «Убытки». В этом случае проводка будет выглядеть следующим образом:

| Счет | Дебет | Кредит |

| 99 «Прибыль и убытки» | — | {сумма убытков} |

По окончании финансового года счет 99 «Прибыль и убытки» закрывается и его сумма переносится на счета нераспределенной прибыли или убытков.

Пример отражения прибыли на счете 99:

| Счет | Дебет | Кредит |

| 99 «Прибыль и убытки» | 100 000 | — |

Методика отображения прибыли и убытков на счете 99 может быть различной в зависимости от системы налогообложения, в которой ведется бухгалтерский учет.

Как складывается структура?

В бухгалтерском учете счет 99 относится к активно-пассивным, так как по кредиту можно увидеть обобщенную информацию о полученной прибыли, по дебету — все убытки, образовавшиеся в результате отраженных расходов.

Прибыли и убытки образуются с помощью:

- 90 «Продажи» — используется компаниями для отражения доходов и расходов от реализации по основной деятельности;

- 91 «Прочие доходы и расходы» — на нем аккумулируются доходы и расходы от иной деятельности;

- начисляется условный доход/расход от применения налога;

- отражаются штрафные санкции.

В формировании итогов активное участие принимают постоянные и отложенные налоговые обязательства и активы.

Важный момент!

Счет 99 является синтетическим. Аналитический учет должен вестись без мелкой детализации, группируя сведения, необходимые для формирования отчета о финансовых результатах.

Субсчета, на которых собирается информация:

- 99.01 «Прибыли и убытки от хозяйственной деятельности».

- 99.02 «Налог на прибыль».

- 99.07 «Прочие прибыли и убытки».

- 99.09 «Чистая прибыль/убыток».

В свою очередь, субсчета подразделяются на более мелкие группировки. Так, 99.02 формируется в результате движений:

- 99.02.01 «Условный расход по налогу на прибыль»;

- 99.02.02 «Условный доход по налогу на прибыль»;

- 99.02.03 «Постоянное налоговое обязательство (актив)»;

- 99.02.04 «Пересчет отложенных налоговых активов и обязательств».

Начислите упрощенный налог

Прежде чем приступать к закрывающим проводкам, посчитайте итоговую сумму «упрощенного» налога. Ведь это тоже расход, и без него не получится подвести правильные итоги года. Хотя налог считаете уже в 2019 году, отразить его нужно проводкой на 31 декабря 2018 года. Когда по итогам года рассчитали налог к доплате, сделайте такую проводку:

ДЕБЕТ 99 субсчет «Налог при упрощенке»КРЕДИТ 68 субсчет «Расчеты по налогу при упрощенке» начислили налог по упрощенке по итогам 2018 года.

Если рассчитали итоговый налог к уменьшению, такой же проводкой сторнируйте излишне начисленные суммы. Аналогично учитывайте минимальный налог. Но вначале заведите для него отдельный субсчет. Тогда сторнируйте начисления за год и сделайте проводку, чтобы начислить минимальный налог:

ДЕБЕТ 99 субсчет «Налог при упрощенке»КРЕДИТ 68 субсчет «Расчеты по минимальному налогу при упрощенке» начислили минимальный налог по итогам года.

Отражение убытков в бухучете

Отражение выручки в бухгалтерском учете

Выручка – это сумма денежных средств, причитающихся организации от контрагентов за проданную продукцию, товар, произведенные работы или оказанные услуги (п.5 ПБУ 9/99).

Суммы выручки, приносящие прибыль организации, независимо от вида экономической деятельности, учитывают на счете 90 «Продажи».

На счете 90 «Продажи» собирается вся информация о доходах и расходах организации, которая сопровождается производственно-реализационным процессом. Счет 90 в бухгалтерском учете является активно-пассивным, следовательно, кредитовый оборот отражает общую сумму выручки дохода, а дебетовый оборот отражает общую сумму расходов.

На счете 90 отражаются проводки по учету выручки по следующим видам:

- Реализация готовой продукции, товаров, полуфабрикатов собственного производства;

- Выполнение работ и оказание услуг;

- Реализация покупных товаров;

- Предоставление за плату во временное пользование своего имущества (договор аренды) и т.д.

Отражение убытка в бухотчетности

Проводки по налогу на прибыль

Если прибыль, рассчитанная в налоговом учете, превышает показатель «бухгалтерской» прибыли, то временная разница вычитаемая.

При этом появляется отложенный налоговый актив (ОНА). Он рассчитывается так:

- Сумма временной разницы х 20% (ставка налога) = ОНА

- ОНА отражается в учете следующей корреспонденцией:

- Дт 09 Кт 68

Если «налоговая» прибыль не превышает величину «бухгалтерской» прибыли, то появляется отложенное налоговое обязательство (ОНО).

Этот показатель отражается в учете следующей записью:

Дт 68 Кт 77 начислено ОНО.

При появлении постоянной разницы требуется установить характер этого значения, положительная разница или отрицательная

Если прибыль для налогового учета превышает «бухгалтерский» показатель, то постоянная разница – положительная. В таком случае возникает постоянное налоговое обязательство (ПНО).

Оно рассчитывается так:

- Положительная постоянная разница х 20% = ПНО

- В учете это отражается следующей записью:

- Дт 99 Кт 68 – начислено ПНО

Если прибыль в налоговом учете не превышает значение в бухгалтерском учете, то постоянная разница отрицательная.

- При этом возникает постоянный налоговый актив (ПНА): Дт 68 Кт 99 – начислен ПНА

- «Бухгалтерская» прибыль, умноженная на 20%, именуется условным расходом по налогу на прибыль, он отражается следующей записью: Дт 99 Кт 68

- Полученный убыток, умноженный на 20%, является условным доходом по налогу на прибыль, он учитывается так: Дт 68 Кт 99

Прибыль, рассчитанная по данным налогового учета, умноженная на ставку налога, называется текущим налогом на прибыль, для его проведения в учете отдельной проводки писать не нужно.

Таким образом, условный расход (доход) по налогу на прибыль сближается с суммой текущего налога на прибыль.

При уменьшении или полном списании временных разниц в учете нужно сделать следующие записи:

- Дт 68 Кт 09 – списан ОНА

- Дт 77 Кт 68 – списано ОНО.

Но возможно, что разница так и останется непогашенной. Тогда остаток разницы нужно отнести на прочие доходы и расходы следующей записью:

- Дт 91 Кт 09 – списан ОНА

- Дт 77 Кт 91 – списано ОНО

Компании, не использующие ПБУ 18/02, показывают начисление налога на прибыль следующей проводкой

Дт 99 Кт 68

Принципы отражения прибыли и убытков

Бухгалтерский учет прибыли и убытков основывается на ряде принципов, которые регламентируют правила и порядок отражения финансовых результатов деятельности предприятия. В рамках этих принципов предусмотрены различные способы учета и отображения прибыли и убытков.

-

Принцип одинакового использования счетов. Прибыль и убытки отражаются на специальных счетах, которые имеют соответствующие наименования. Например, прибыль от продаж отражается на счете «Прибыли и убытки от продаж», а убытки – на счете «Убытки от продаж».

-

Принцип расходования и распределения прибыли и убытков. Прибыль может быть распределена на различные цели: выплата дивидендов, пополнение резервного фонда, инвестиции в развитие предприятия и другие. Убытки могут быть направлены на покрытие убытка прошлых периодов или создание резерва на случай возможных потерь в будущем.

-

Принцип отражения прибыли и убытков на субсчетах. Для детализации информации о прибыли и убытках могут применяться субсчета. Например, прибыль от продаж может быть разбита на разные виды товаров или услуг, что позволяет получить более точное представление о финансовых результатах.

-

Принцип отражения прибыли и убытков на соответствующем счете-корреспонденте. Для каждого счета, на котором отражается прибыль или убыток, должен быть соответствующий счет-корреспондент. Например, для счета «Прибыли и убытки от продаж» счет-корреспондентом может быть счет «Расчеты с покупателями».

-

Принцип отражения прибыли и убытков в налоговом учете. Прибыль и убытки также отражаются в налоговом учете с целью определения налогооблагаемой базы и расчета налоговых обязательств.

Пример: для отражения прибыли или убытка от продаж товаров налоговый учет предусматривает использование специального счета «Финансовый результат от реализации товаров». В бухгалтерском учете эта информация отображается на счете «Прибыли и убытки от продаж».

Таким образом, отражение прибыли и убытков в бухгалтерском учете осуществляется с помощью определенных принципов и требует правильного использования счетов, проводок и формирования соответствующей отчетности.

Собственные учетные проводки

Приобретение и продажа акционерных обществ, основных средств, фондов и прочих видов имущества отражается в бухгалтерском учете при помощи собственных учетных проводок. При этом ведение учета приобретения и использования имущества, а также расходование его в течение года осуществляется с использованием специального учета.

Суммы прибыли и убытков, а также распределения прибыли налогового года отражаются в главной книге на соответствующем счете, например, на счете «Прибыль и убытки». Отражение происходит через формирование бухгалтерского и финансового результата и его отображение в учете 1С.

Счета-корреспонденты используются для закрытия счетов приобретения и расходования имущества, а также для отражения обязательных и добровольных отчислений в фонды и благотворительность. Примером таких счетов могут быть «Счет корреспондент новая 99» и «Счет корреспондент благотворительность».

Методика отображения прибыли и убытков на счетах в учетной системе 1С может различаться в зависимости от налогового учета и назначения средств. В некоторых случаях убыток может быть использован для компенсации налогу, а также для назначения на будущие расходы и инвестиции.

Пример отражения прибыли и убытков:

- При получении дохода от продажи товаров или услуг прибыль отображается на счете «Прибыль» и увеличивает общую прибыль компании.

- При возникновении расходов на оплату материалов или услуг убыток отражается на счете «Убыток» и уменьшает общую прибыль компании.

- Распределение прибыли происходит путем проведения соответствующих учетных проводок на счетах-корреспондентах для обязательных и добровольных отчислений.

Информация об отражении прибыли и убытков на соответствующем счете необходима для выполнения налоговых обязательств и ведения бухгалтерского учета в соответствии со стандартами и требованиями. Ошибки в учете могут привести к неправильному расчету налога и финансовым потерям компании.

Аналитика при отражении прибыли и убытков:

Таким образом, отражение прибыли и убытков на соответствующем счете является важным шагом в процессе ведения бухгалтерского учета и налогового учета. Правильное использование счетов и методик отражения позволяет достоверно отобразить финансовые результаты компании и быть в соответствии с требованиями законодательства и стандартами бухгалтерского учета.

Корреспонденция с другими счетами

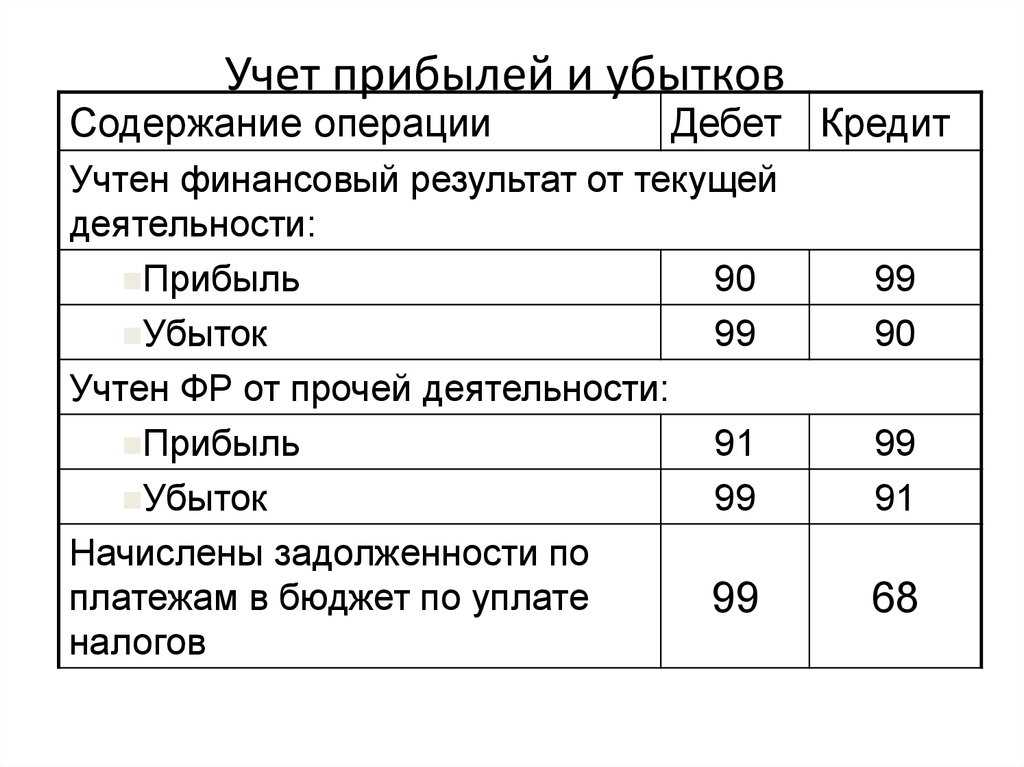

Сч.99 корреспондирует с многими счетами в бухучете. По дебету 99 корреспондирующими являются:

- Раздел 1 «Внеоборотные активы» —03, 07, 08.

- Раздел 2 «Производственные запасы» — 10, 11.

- Раздел 3 «Затраты на производство» — 20, 21, 23, 25, 26, 28, 29.

- Раздел 4 «Готовая продукция и товары» — 41, 43, 44, 45.

- Раздел 5 «Денежные средства» — 50, 51, 52, 58.

- Раздел 6 «Расчеты» — 68, 69.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94.

Типовая корреспонденция

По кредиту корреспонденция проходит следующим образом:

- Раздел 2 «Производственные запасы» — 10.

- Раздел 5 «Денежные средства» — 50, 51, 52, 55.

- Раздел 6 «Расчеты» — 60, 73, 76, 79.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94, 96.

Заполнение отчетности на примерах

Примеры отображения в бухгалтерском балансе

Отражение в балансе

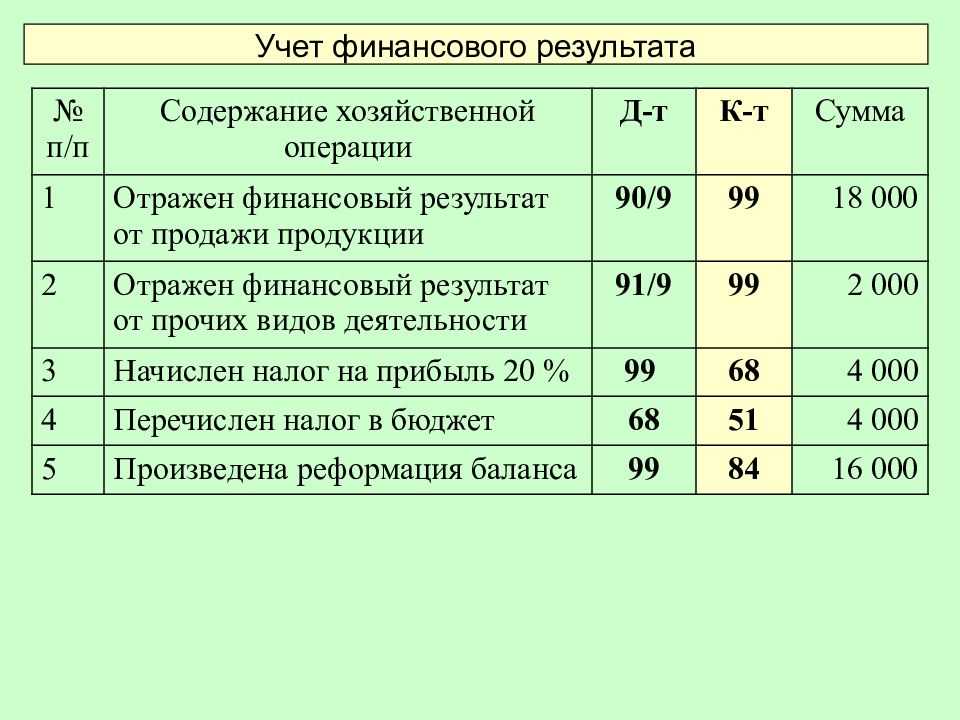

Анализируется обобщенная информация о доходах и расходах за год. Итог фиксируется на счете: 99 (прибыль/убытки).

Определяем итог деятельности компании с помощью счета 90.5 (прибыль продажная)

Важно помнить, что выручка (наша сумма) отражена на кредите субсчета 90.1 (выручка), а расходы и себестоимость – на дебете субсчетов 90.2, 90.3 и 90.4

Далее считаем выручку и затраты прочих доходов/расходов, проводим данные в субсчетах 91 (прочие доходы и расходы).

Следующий шаг – балансовая реформация. По истечению года закрываем полностью субсчета при помощи внутренних проводок. Для этого обороты субсчетов 90.1 (дебет) и 90.2, 90.3, 90.4, 90.5 (кредит) списываем в счет 90.9. Неосновной доход (дебет) и убыток (кредит) отправляем в счет остаток/разница 91.9 (сальдо).

Указываем в отчете доход структуры на дебете субсчетов 90.9 и 91.9 в проводке с кредитов счета 99.

Анализируем полученные значения и если результат неудовлетворительный, проводим его в дебетовый счет 99.

Следующий шаг – отображение чистого дохода счета 99 в проводке с кредитом счета 84 (доход нераспределенный).

В результате проводки руководство предприятия делает заключение о направлении чистой прибыли на нужды и закрепляет решение соответствующим приказом.

Умение правильно распределять и систематизировать текущие (общие) расходы, возможные поступления средств, управление и учет – свойства и знания, которые будут важны для профессиональных экономистов и просто заинтересованных людей.

Напишите свой вопрос в форму ниже

Подсчет итогов или формирование итоговых финансовых результатов

Определение итоговых финансовых результатов деятельности предприятия осуществляется ежемесячно, что дает возможность оценить эффективность его функционирования и своевременно оценить ситуации, чтобы принять адекватные управленческие решения.

Итоговый финансовый результат деятельности предприятия за отчетный период складывается из финансового результата от обычных видов деятельности и сальдо прочих доходов и расходов.

Для подсчета финансовых итогов в бухгалтерском учете используется счет 99 «Прибыль и убытки». Данный счет позволяет аккумулировать доходную и расходную части в разрезе их видов деятельности:

- Доходы и расходы, полученные от основного вида деятельности;

- Прочие доходы и расходы;

- Доходы и расходы, полученные в результате чрезвычайных ситуаций на предприятии (стихийные бедствия, пожары, аварии).

Что касается порядка отражения информации на этом счете, то по дебету здесь фиксируется сумма понесенных убытков, а по кредиту — сумма полученной прибыли.

Подсчет финансового результата осуществляется ежемесячно, однако «подбивание» итоговых показателей эффективности осуществляется по итогам прошедшего года.

Получите 267 видеоуроков по 1С бесплатно:

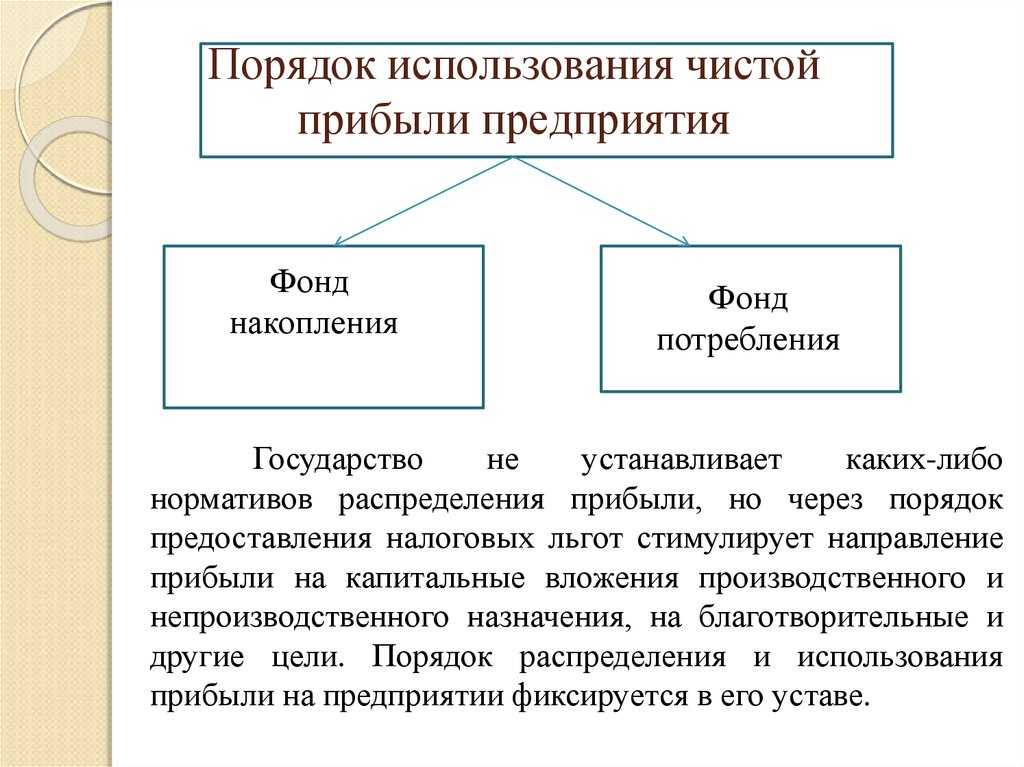

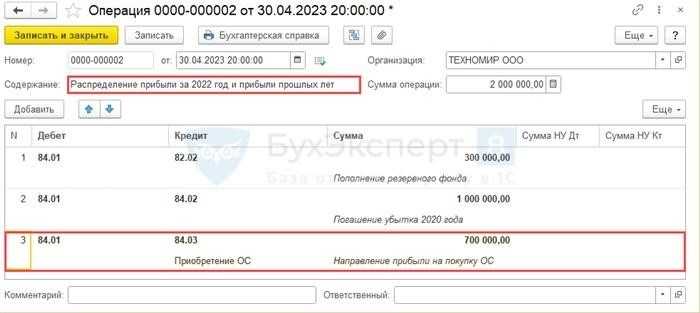

Если по итогам прошедшего года предприятие срабатывает с прибылью, то руководители организации вправе использовать ее в нескольких направлениях:

- Восполнить нужды организации (покупка внеоборотных активов);

- Выплата дивидендов;

- Перекрытие убытков, полученных в предыдущих периодах деятельности.