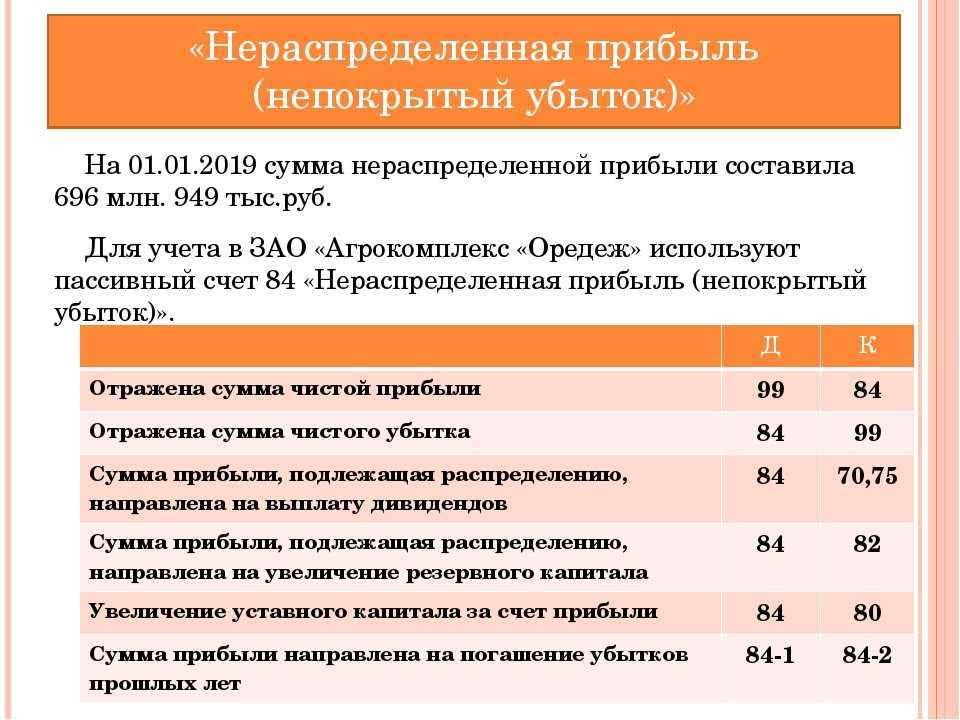

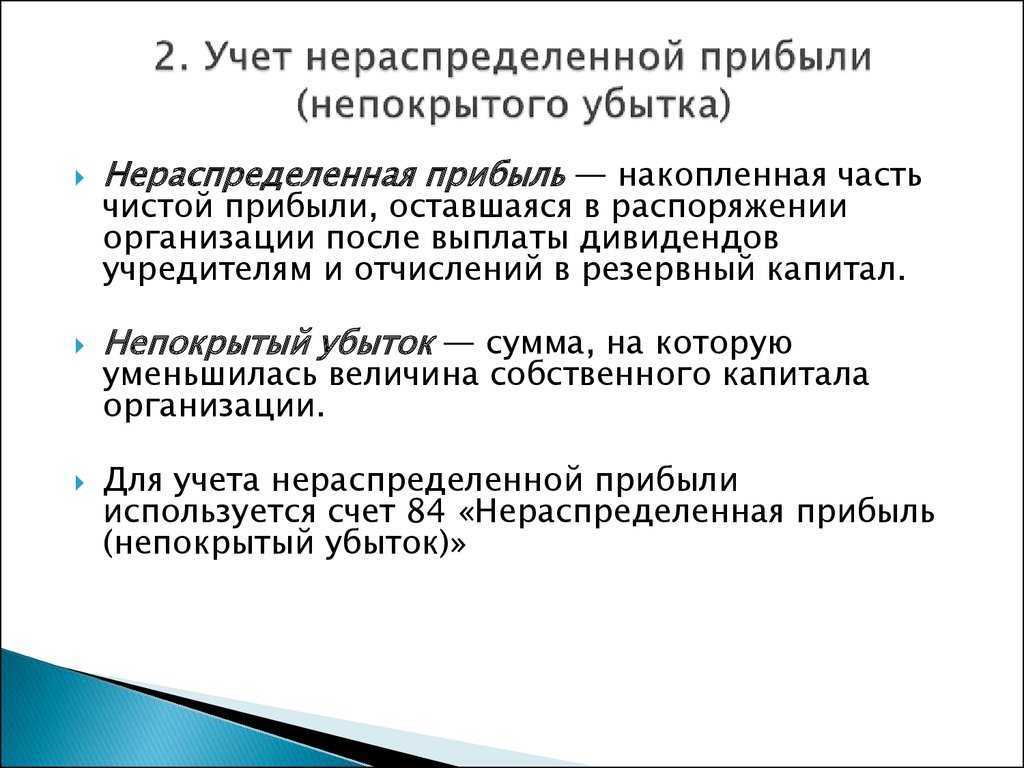

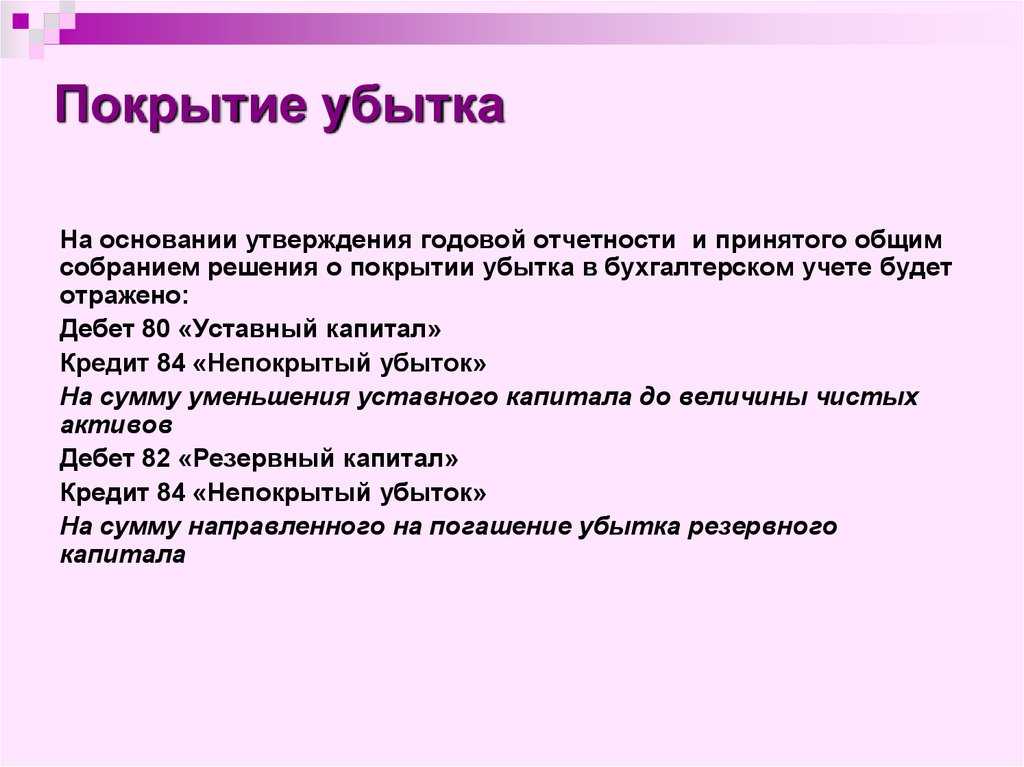

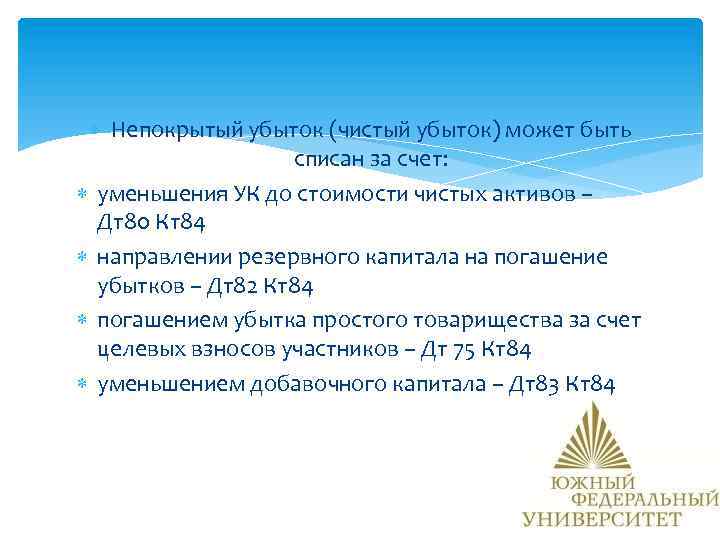

Источники покрытия убытка

Полученный убыток показывает уменьшение объема собственного капитала в пассиве баланса. Поскольку другие статьи 3 раздела остались неизменными, допускается списать убыток

различными путями.

Проводки по источникам покрытия убытка:

- Дт82Кт84 – покрытие за счет средств резервного фонда;

- Дт84Кт84 – покрытие за счет аккумулированной прибыли предшествующих лет (проводка в разрезе отдельных субсчетов);

- Дт83Кт84 – погашение за счет добавочного капитала;

- Дт80Кт84 –уменьшение уставного капитала (он приравнивается к сумме чистых активов) на величину убытка;

- Дт75Кт84 – погашение убытка за счет средств собственников.

В получении прибыли предприятия и ее повышении заинтересованы все участники экономических отношений. Она является главным источником чистого дохода общества, повышая уровень жизни населения.

О том, что такое нераспределенная прибыль рассказано в следующем видео уроке:

Retained earnings, retentions — это доля чистой прибыли компании, которая остается после уплаты налогов и распределения дивидендов между акционерами, используемая в целях реинвестирования, на нужды развития. Нераспределенная может инвестироваться в основной , может храниться в виде кассовых остатков или пригодных для обращения на рынке ценных бумаг, использоватося для финансирования поглощения других фирм, для пролонгирования кредитов клиентам, на выплаты по ссудам или для увеличения ликвидных активов. По сравнению с мобилизацией нового капитала путем заимствования или выпуска акций, удержание части прибыли — это альтернативный и более простой метод финансирования.

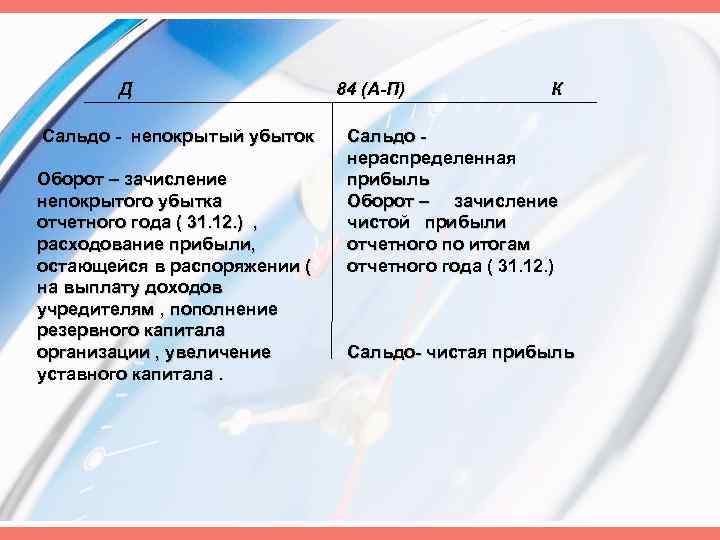

Из нераспределенной прибыли может быть сформирован резервный , представляющий собой существенную часть капитала многих компаний. В пассиве баланса указывается сумма всей нераспределенной прибыли за все время существования компании, отражается на отдельном счете «Нераспределенная прибыль (непокрытый убыток)». По дебету счета записывается непокрытый убыток и расходование нераспределенной прибыли на дивиденды, а также отчисления ее в резервные и другие фонды. Прежде чем делать записи в бухгалтерском учете, бухгалтер обязан проверить, насколько решения, отраженные в протоколе общего собрания акционеров, соответствуют тому порядку распределения чистой прибыли, который зафиксирован в Уставе компании.

Если этот счет ушел в минус, такая ситуация называется накопленный дефицит

.

Как экономический показатель нераспределенная прибыль характеризует динамику роста организации на собственной основе, за счет внутренних накоплений.

Нераспределенная прибыль и политика инвесторов

Чтобы компания росла и развивалась, она должна инвестировать свою нераспределенную прибыль в себя. В случае успеха в долгосрочной перспективе приведет к повышению доходности компании и увеличению цен ее акций, то есть инвесторы заработают больше денег, чем если бы они изначально требовали большие дивиденды.

Если компания генерирует прибыль и сохраняет значительную часть своих доходов, но не растет, инвесторы начинают требовать больших дивидендов, потому что не должны просто храниться в компании, они должны приносить прибыль.

У компании, которая не имеет прибыли или не выплачивает дивиденды, нет никаких шансов заинтересовать инвесторов. Поэтому целью финансового менеджмента является обеспечение накопления нераспределенной прибыли.

Распределение прибылей и убытков акционерного общества находится в исключительной компетенции общего собрания акционеров.

Факторы, влияющие на размер нераспределенной прибыли

Нераспределенная прибыль может варьироваться от одного отчетного периода к другому, но это не обязательно является результатом изменения доходов компании. На баланс нераспределенной прибыли могут повлиять:

1. Изменение чистой прибыли

2. Изменение размера денежных средств, уплаченных в качестве дивидендов инвесторам

3. Изменение стоимости товарного капитала

4. Изменение административных расходов

5. Изменение налогов

Нераспределённая прибыль для внешних пользователей

НП важна те только акционерам (собственникам) компании, но и внешним пользователям (инвесторам, банковским сотрудникам, контролирующим органам).

Инвесторов интересует тот момент, куда расходуется данный показатель.

Она может расходоваться:

- На выплату дивидендов акционерам;

- На погашение убытков, прошлых периодов деятельности фирмы;

- На вливание инвестиционных потоков в развитие компании (например: приобретение объектов основных средств, оборудования и др.);

- На увеличение уставного капитала;

- На создание резервного фонда;

- На другие цели, установленные законодательными актами РФ.

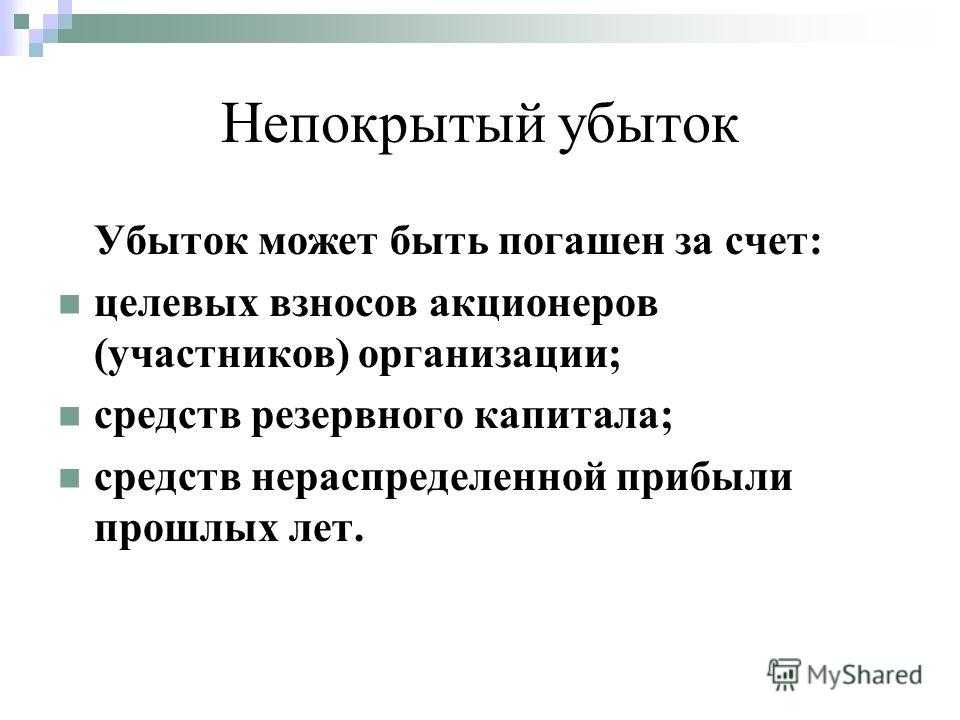

Если получен убыток, то он может быть погашен следующими источниками:

- За счёт собственных средств акционеров;

- За счёт полученной прибыли, за прошлые периоды деятельности фирмы;

- За счёт использования (уменьшения) уставного капитала;

- За счёт использования (уменьшения) резервного фонда.

Для инвесторов важно, чтобы больше расходовалась прибыль не на выплату дивидендов, а на инвестиционную деятельность компании. Но также им важно, что бы прибыль, полученная до распределения, с каждым годом увеличивалась, а не уменьшалась.

Нераспределенная прибыль в балансе (нюансы)

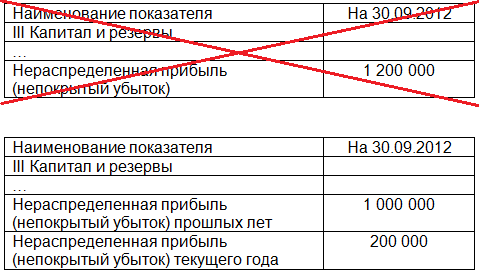

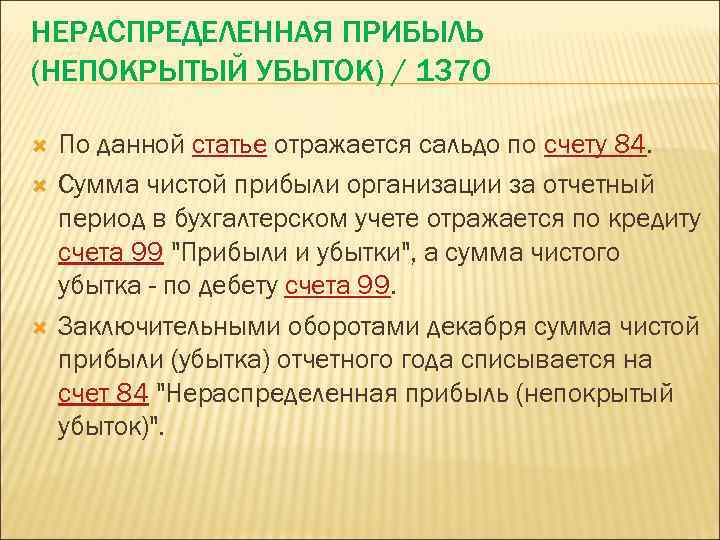

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Примеры учета по строке 1370

Разберем более подробно несколько примеров, касающихся учета лишних денег в балансе или, наоборот, убытка.

Итак, пример 1.

Предположим, что за 2018 год количество прибыли, которое компания получила от продажи меховых изделий, составило без НДС 2 миллиона рублей. При этом себестоимость всех этих вязаных изделий обошлась компании в половину этой суммы (сюда вошла закупка пряжи, обслуживание станков, доставка и так далее). Что же до всех остальных издержек компании, то они обошлись ей в 70 тысяч рублей.

Соответственно, в разделе с хозяйственными операциями нужно будет записать Дт 90.9, Кт 99. При этом на долю чистой прибыли компании пришлось девятьсот тридцать тысяч. Соответственно, именно этой сумме и будет равняться чистая прибыль организации.

Однако не стоит забывать о том, что компании пришлось еще и оплатить налог в бюджет. Он прописывается в бюджете как Дт 99, Кт 68. Соответственно, в налоговую из чистой прибыли отойдет 186 тысяч рублей. Именно такая сумма нужна, чтобы оплатить все налоги.

После того, как был составлен бухгалтерский отчет, бухгалтеры сделали следующую проводку: Дт 99 Кт 84. При этом НП, которая осталась у компании, составила 744 тысячи рублей. Именно столько у компании осталось чистых денег после уплаты всех налогов государству.

Получается, что по итогам бухгалтерского баланса в строке 1370 появится сумма 744 тысячи рублей.

К сожалению, не всегда все бывает так радужно – бывают случаи, когда, наоборот, вместо прибыли появляются убытки. Именно такой вариант мы и рассмотрим на примере 2.

После того, как компания отработала целый год, по ее деятельности были выявлены убытки. На начало 2019 года их размер составил 40 тысяч рублей. По результатам бухотчета было созвано собрание, в котором было решено, что погашены убытки будут за счет целевого финансирования.

В этом случае хозяйственные операции будут выглядеть следующим образом: Дт 50 Кт 75.

Из 40 тысяч пятнадцать учредители внесли наличными средствами. Соответственно, Дт 51 Кт 75.

Что же до остальной суммы, которая равняется 25 тысячам рублей, то ее внесли на расчетный счет. Соответственно, Дт 75 Кт 84.

Получается, что 40 тысяч учредители внесли, чтобы погасить убыток и привести счет к положительному балансу.

Распределение прибыли на инвестиции

Существует мнение, что распределять прибыль на инвестиции не нужно. В некоторых достаточно уважаемых источниках можно прочитать категоричное «… прибыль потратить только на дивиденды, на приобретение активов все равно тратятся «живые» деньги, а не прибыль». Здесь подменяют два базовых понятия: источник финансирования и денежный поток. Денежный поток необходим для того, чтобы выплатить и дивиденды. Если при планировании деятельности мы закладывали определённый уровень чистой прибыли, и он получен, то он заактирован в выручке через цену на продукцию / работу / услугу предприятия и при правильном управлении оборотным капиталом будет обеспечен денежным потоком (исключение будет для операции, которые денежным потоком не сопровождаются).

В отношении инвестиций необходимо отметить следующее. Если объем инвестиций таков, что плановой амортизации достаточно, чтобы закрыть потребности и оплатить эти расходы за счет ее включения в цену товара / услуги / работы, то прибыль на инвестиции не распределятся именно из-за отсутствия экономической потребности и прибыль остается нераспределенной.

Допустим, размер инвестиционной программы намного превышает суммарный источник амортизации. Тогда есть экономический смысл распределить прибыль на финансирование инвестиций. Совершенно логично, что при этом как источник все остается на балансе предприятия, так как создается новый актив и происходит капитализация компании.

Пример

Рассмотрим на примере. Хозяйственная операция: мы приобрели основное средство (далее — ОС) стоимостью 118 тыс. руб. с НДС

Таблица 2

. Проводки по приобретению основного средства

|

Наименование операции |

Прямая проводка |

Сумма, тыс. руб. |

||

|

Возникновение обязательства по оплате ОС |

||||

|

Отражение входного НДС |

||||

|

ОС введено в эксплуатацию |

||||

|

Оплата поставщику за ОС |

||||

|

Использование чистой прибыли на приобретение ОС |

Если для приобретения ОС привлекаются кредиты, то не возникает вопрос, почему после оплаты и ввода объекта сальдо 66 счета не уменьшается. Абсолютно то же самое происходит, когда источником финансирования инвестиций становится прибыль прошлых лет: кредитовое сальдо по счету 84 остается без изменения. С одной разницей, что прибыль на балансе предприятия остается, а кредит после погашения его уходит. Аккумулируется такая прибыль на субсчете 84.4 – прибыль использованная.

Допустим, мы планируем просто увеличить объем продаж, не приобретая дополнительных основных средств и не делая долгосрочных капитальных вложения, а нам надо увеличить оборотные активы. Это тоже стратегия развития предприятия. Можем ли мы прибыль направить на это? В этом случае прибыль надо оставить нераспределенной, но денежный поток, ее сопровождающий, работает на развитие предприятия.

Если придерживаться логики субсчетов к 84 счету, то прибыль, которую решили временно не распределять отражается на субсчете 84.3. Решение о ее распределении можно провести в любое время, а не только по итогам года. Для этого надо провести специальное тематическое собрание и утвердить решение. Пока этого решения нет, то прибыль находится в обороте. Она может в виде денежного потока быть вовлечена в операционный цикл предприятия с целью последующего увеличения объемов продаж. В случае успешной деятельности может быть сгенерирована дополнительная чистая прибыль. Она может быть в качестве свободных денежных средств размещена на депозит или НСО и также генерировать дополнительную прибыль или же временно закрыть потребность в операционных кредита и займах и позволить сэкономить на процентах

Но важно понимать, что это в этом случае речь идет не о прибыли как источнике финансирования, а о свободном денежном потоке, который при определенно высоком уровне платежеспособности ей соответствует. Сама прибыль остается до решения собственников и акционеров нераспределенной

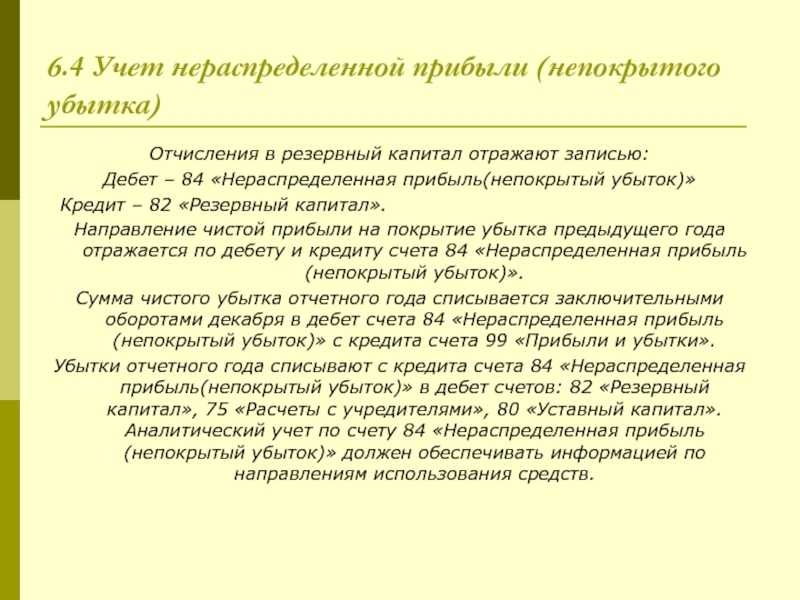

Как формируется и используется нераспределенная прибыль (непокрытый убыток)

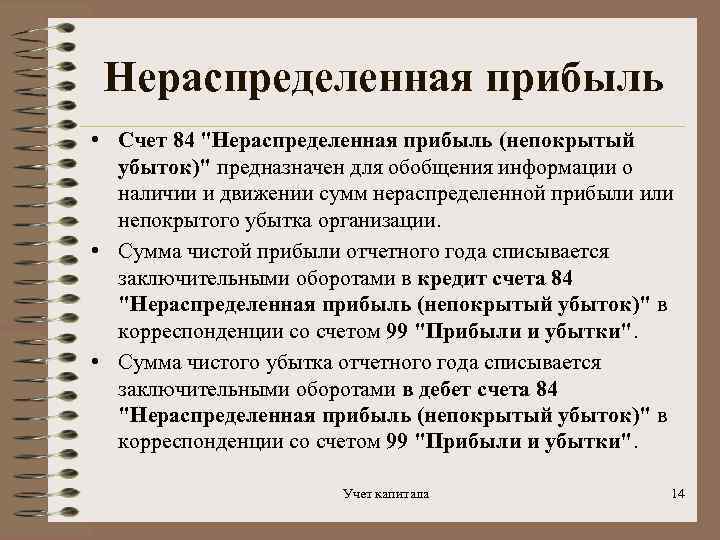

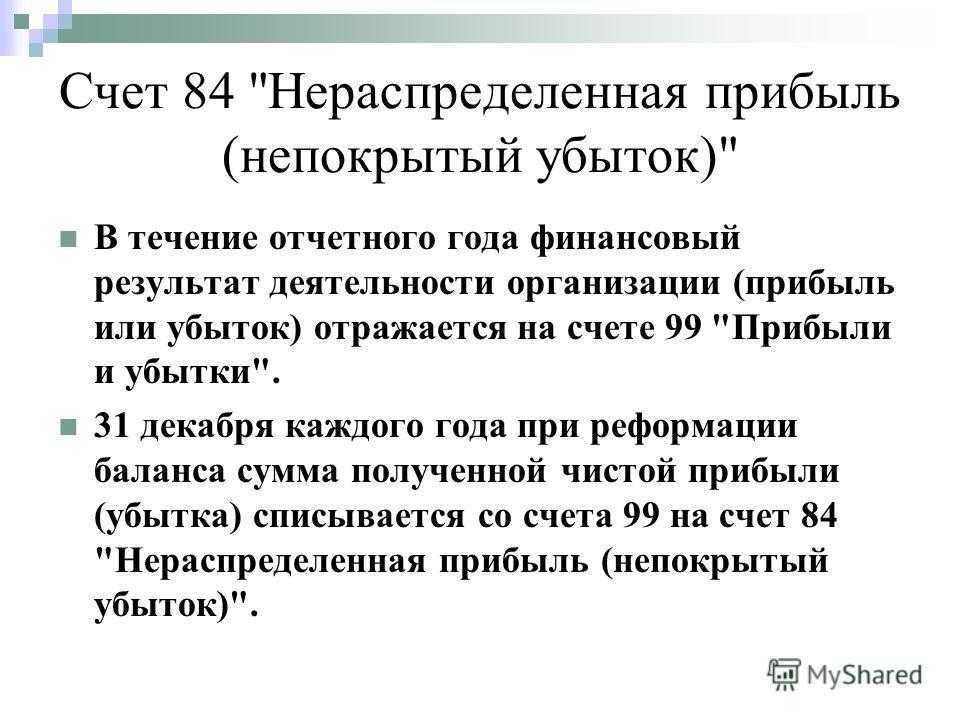

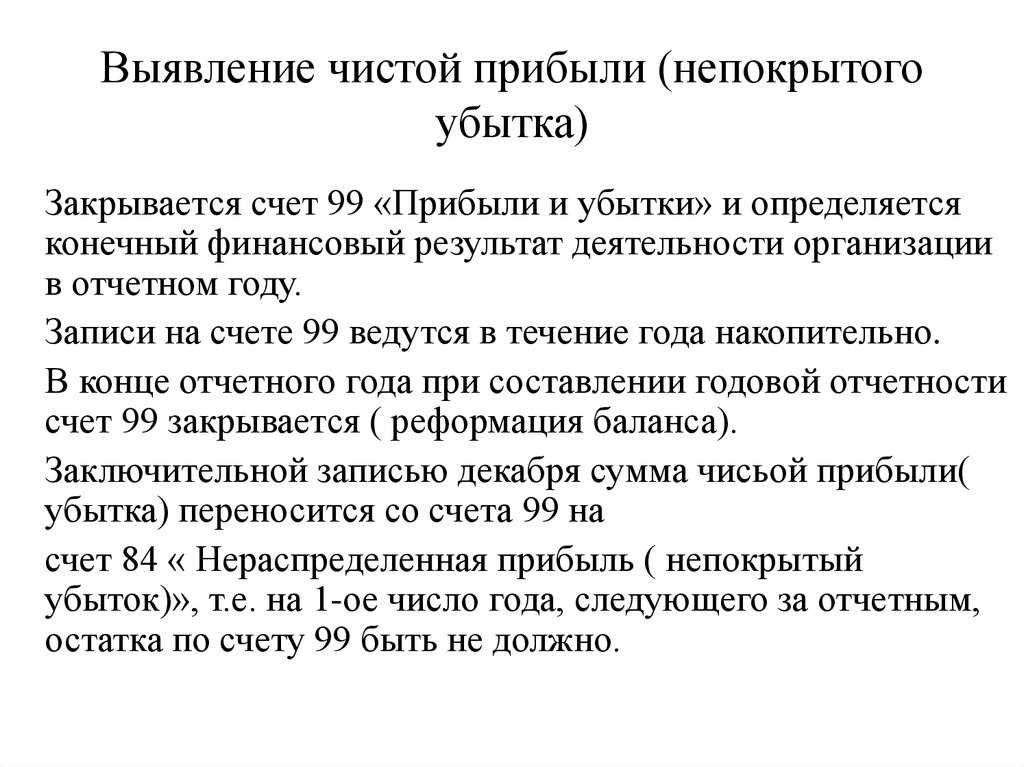

Увеличение сальдо нераспределенной прибыли, отражаемое по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)», происходит за счет чистой прибыли отчетного года, которая списывается на счет 84 со счета 99 «Прибыли и убытки» заключительными оборотами декабря отчетного года (Инструкция по применению Плана счетов).

Показатель чистой прибыли увеличивают:

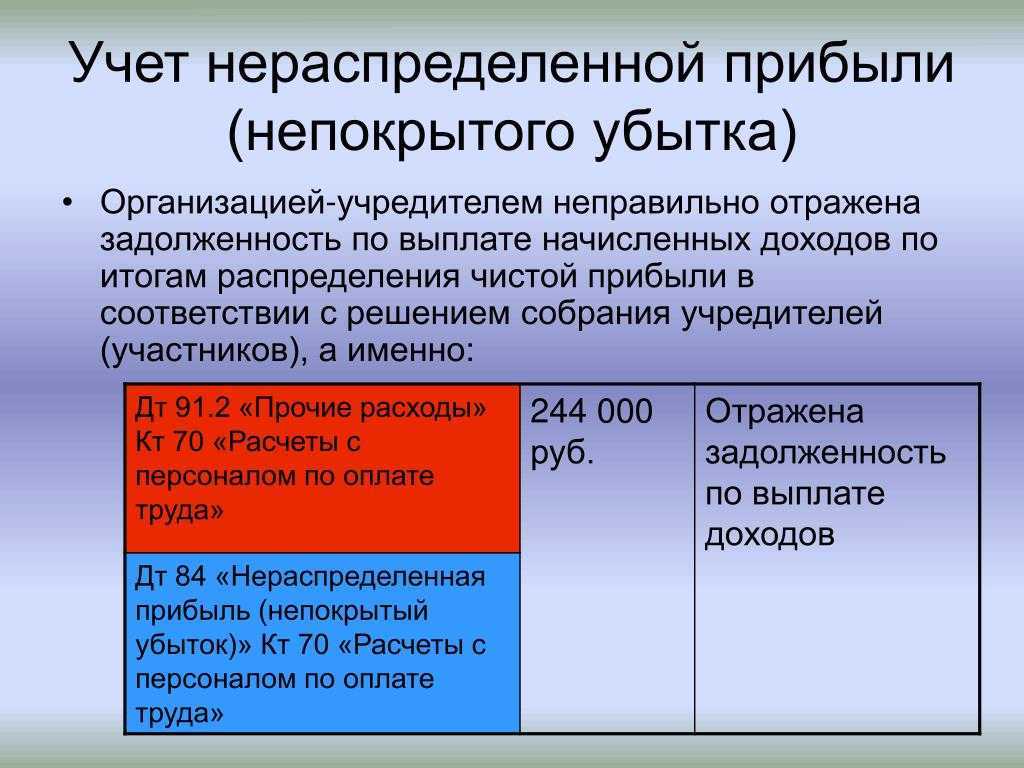

— исправление в отчетном периоде существенных ошибок прошлых лет, совершенных компаниями, не являющимися малыми предприятиями, которые привели в завышению расходов в периоде совершения ошибок (пп. 1 п. 9, п. 14 ПБУ 22/2010);

— списание на счет 84 добавочного капитала от переоценки выбывших в отчетном периоде внеоборотных активов (п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007);

— восстановление в составе нераспределенной прибыли сумм объявленных и невостребованных по истечении установленного действующим законодательством РФ срока выплаты дивидендов (Письмо Минфина РФ от 27.01.2012 N 07-02-18/01).

Использование нераспределенной прибыли на выплату дивидендов (в т.ч. промежуточных – п.п. 1 и 2 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ; п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ), отражается проводкой по дебету счета 84 в корреспонденции со счетами 75 «Расчеты с учредителями», 70 «Расчеты с персоналом по оплате труда».

Также показатель чистой прибыли уменьшается при:

— увеличении уставного капитала за счет нераспределенной прибыли;

— направлении нераспределенной прибыли в резервный фонд.

Использование нераспределенной прибыли на осуществление расходов, например, в качестве источника капитальных вложений, отражается только в аналитическом учете путем резервирования соответствующей суммы на специальном субсчете (субконто) счета 84, например:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Субсчет (субконто) «Нераспределенная прибыль (непокрытый убыток)»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

Субсчет (субконто) «Использование нераспределенной прибыли в качестве источника капвложений».

Увеличение сальдо непокрытого убытка, отражаемое по дебету счета 84, происходит за счет отражения убытка отчетного года, который списывается на счет 84 со счета 99 «Прибыли и убытки» заключительными оборотами декабря отчетного года

Показатель непокрытого убытка увеличивает исправление в отчетном периоде существенных ошибок прошлых лет, совершенных компаниями, не являющимися малыми предприятиями, которые привели в занижению расходов в периоде совершения ошибок (пп. 1 п. 9, п. 14 ПБУ 22/2010).

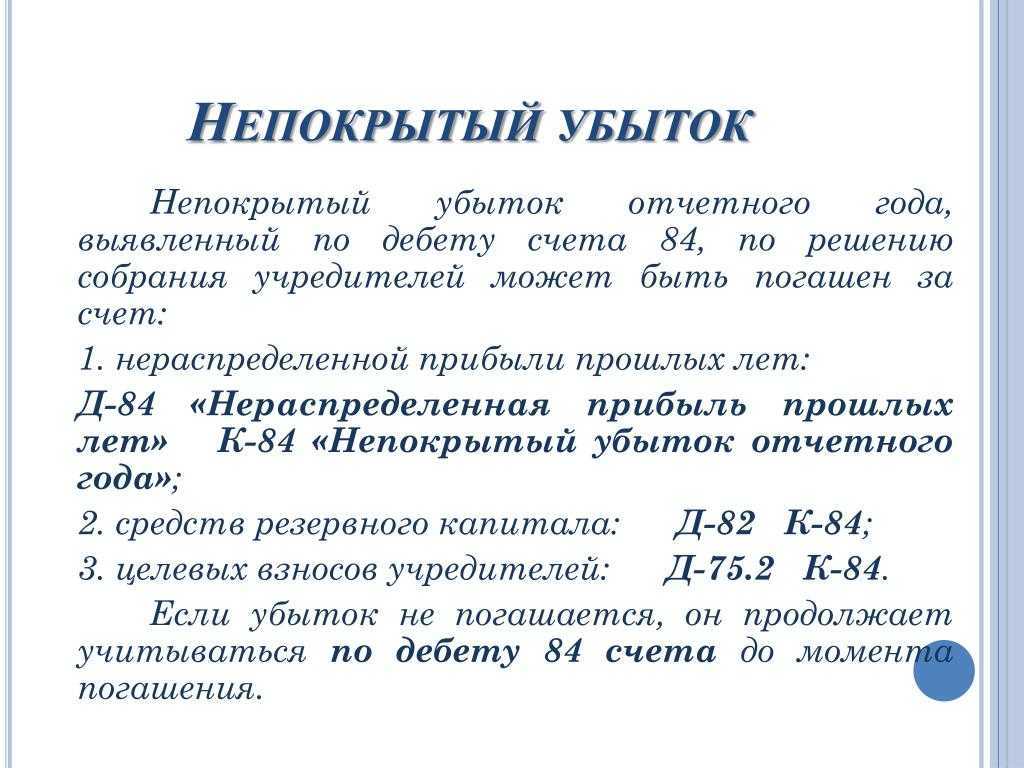

Погашение непокрытого убытка за счет соответствующих источников отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами:

— 80 «Уставный капитал» — при доведении величины уставного капитала до величины чистых активов организации в связи с погашением убытка за счет превышения величины уставного капитала над величиной чистых активов организации;

— 82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала;

— 75 «Расчеты с учредителями» — при погашении убытка за счет целевых взносов участников (акционеров).

Проблемы использования нераспределенной прибыли

Большинство недопониманий и споров связаны с направлениями использования прибыли, хотя они общеприняты, должны быть указаны в уставе. Но очень часто, когда мы защищали бизнес-план, годовой отчет и затрагивали тему распределения источников финансирования можно было слышать: «у предприятия вся прибыль предприятия не распределена», «если вся прибыль была распределена, почему она осталась в балансе?» и т.п.

Почему же так происходит? Основная причина в том, что нет единого документа, который бы регламентировал все споры по данному вопросу. Российское законодательство не содержит специальных положений, которые регулируют вопросы распределения прибыли, и руководствоваться надо общими нормами законов. В то же время сами законы об Акционерных обществах и Обществах с ограниченной ответственностью не говорят о том, как отразить распределение нераспределенной прибыли в бухучете. В нормативных актах по бухучету есть информация о том, как посчитать прибыль, но о том, как ее потратить есть только упоминание в плане счетов без конкретики. Налоговая инспекция, обычная аудиторская проверка не контролируют, верно ли определена сумма нераспределенной прибыли.Е е можно подтвердить по итогам ежегодной инвентаризации и индивидуального заказа при аудиторской проверке.

Усиливает споры то, что каждый из его участников смотрит только с точки зрения своей предметной специализации: бухгалтер – с точки наличия проводок в плане счетов, юрист – с позиции непротиворечивости законодательству, финансовый менеджер – с учетом экономической природы источников и потребности в финансировании.

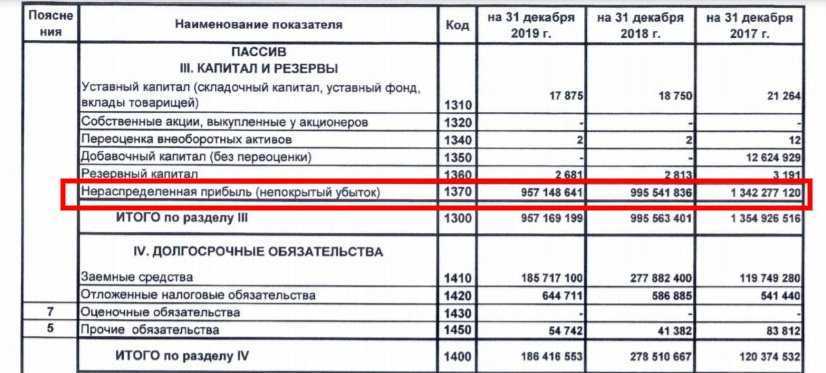

Раздел III «Капитал и резервы»: строка 1310, 1320, 1340, 1350, 1360, 1370

Раздел III бухгалтерского баланса состоит из семи строк. В них, в частности, отражают сумму уставного капитала организации, стоимость собственных акций, выкупленных у акционеров, сумму добавочного и резервного капитала, размер нераспределенной прибыли или непокрытого убытка.

Остановимся на порядке заполнения каждой из этих строк.

строка 1310, строка 1320, строка 1340, строка 1350, строка 1360, строка 1370

Строка 1310 «Уставный капитал»

Строку 1310 заполняют все компании. В ней отражают сумму уставного капитала организации. Причем писать в строке 1310 надо именно ту сумму, которая зафиксирована в учредительных документах

При этом не важно, если один из учредителей оплатил свою долю частично

Или вообще еще не внес вклад в уставный капитал. То есть факт оплаты уставного капитала для определения показателя строки 1310 никакой роли не играет, о чем бухгалтеры иногда забывают. Задолженность учредителей отражают как дебиторскую задолженность по строке 1230 актива баланса.

В строку 1310 переносят кредитовое сальдо счета 80 «Уставный капитал».

Строка 1320 «Собственные акции …»

Строку 1320 могут заполнять как акционерные общества, так и общества с ограниченной ответственностью (если компания выкупает доли у выбывающих учредителей). Акционерные общества по строке 1320 показывают собственные акции, выкупленные у акционеров, а общества с ограниченной ответственностью отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

В эту строку переносят дебетовое сальдо счета 81 «Собственные акции (доли). Будьте внимательны: показатель в строке 1320 отражают в круглых скобках. Это значит, что величина является отрицательной – ее нужно будет вычесть из суммарных показателей пассива баланса.

Строка 1340 «Переоценка внеоборотных активов»

Строку 1340 заполняют те компании, которые проводят переоценку основных средств и нематериальных активов. В строке 1340 надо показать величину прироста стоимости внеоборотных активов, установленного при переоценке. То есть надо перенести в эту строку баланса кредитовое сальдо счета 83 «Добавочный капитал» в части субсчетов на которых отражена дооценка имущества.

Строка 1350 «Добавочный капитал (без переоценки)»

Кроме того, добавочный капитал может формироваться при внесении вкладов учредителей в имущество ООО или учете суммы НДС, восстановленного участником при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации. Чтобы заполнить строку 1350, возьмите кредитовое сальдо счета 83 «Добавочный капитал» и из него вычтите суммы дооценки основных средств и нематериальных активов.

Строка 1360 «Резервный капитал»

Строку 1360 заполняют организации, которые создают резервный фонд. В обязательном порядке его должны формировать только акционерные общества (ст. 35 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»).

Согласно этой статье акционерные общества должны ежегодно отчислять в резервный фонд не менее 5 процентов чистой прибыли. Прекращаются же эти отчисления, когда резервный фонд достигает размера, предусмотренного уставом.

При этом размер фонда не может быть меньше 5 процентов от уставного капитала.

В строку 1360 бухгалтерского баланса переносят кредитовое сальдо счета 82 «Резервный капитал».

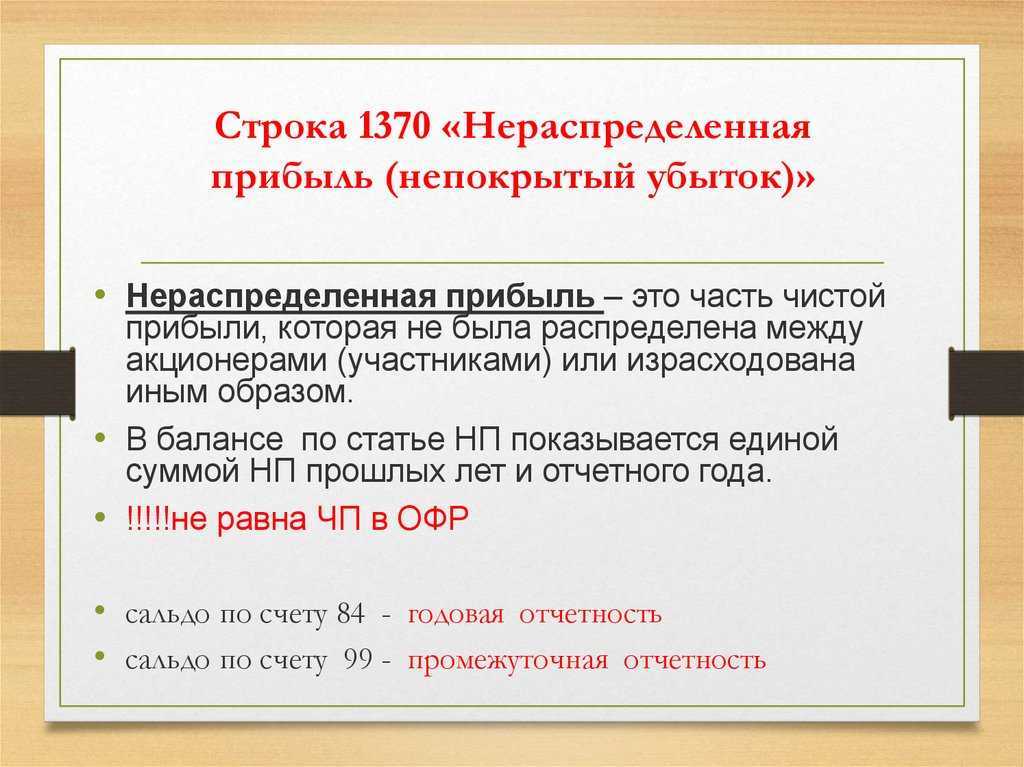

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Строку 1370 заполняют все организации. Ведь именно в этой строке показывают нераспределенную прибыль или непокрытый убыток компании. Согласитесь, маловероятно, чтобы компания сработала в чистый ноль. Хотя бы минимальная прибыль или же минимальный убыток все равно будет.

Заполнить строку 1370 просто. Для этого со счета 84 «Нераспределенная прибыль (непокрытый убыток» в строку 1370 перенесите:

- дебетовое сальдо (его укажите в скобках, то есть при расчете значения итоговой строки 1300 эта сумма будет вычитаться);

- кредитовое сальдо (если есть нераспределенная прибыль).

Для того чтобы определить годовой финансовый результат и заполнить строку 1370 формы 1, организация должна провести реформацию баланса. Сделать это надо 31 декабря отчетного года. Реформация баланса – это закрытие счетов:

– 90 «Продажи»; – 91 «Прочие доходы и расходы»;

– 99 «Прибыли и убытки».

Сальдо по ним на 1 января года, следующего за отчетным, должно быть равно нулю.

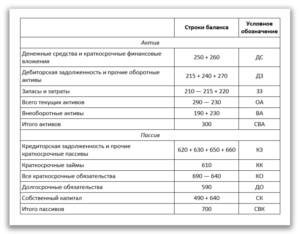

Формирование баланса в стандартах МСФО (IAS)

В фигурных скобках даны коды строк российского бухгалтерского баланса.

| N | Строки аналитического баланса | Формула расчета |

|---|---|---|

| 1 | Текущие активы: | Сумма строк: 2+3+4+8+9+14+15 |

| 2 | Денежные средства | Денежные средства {260} |

| 3 | Краткосрочные инвестиции | Краткосрочные финансовые вложения (56,58,82) {250} |

| 4 | Краткосрочная дебиторская задолженность: | Сумма строк: 5+6+7 |

| 5 | Счета и векселя к получению | Товары отгруженные (45) {215}+ покупатели и заказчики (62,76,82) {241} + векселя к получению (62) {242} |

| 6 | Межфирменная дебиторская задолженность | Задолженность дочерних и зависимых обществ (78) {243} |

| 7 | Прочая дебиторская задолженность | Задолженность участников по взносам (75) {244}+ авансы выданные (61) {245}+ прочие дебиторы {246} + НДС по приобретенным ценностям (19){220} |

| 8 | Долгосрочная дебиторская задолженность | Займы (более 12 мес.) {144}+Дебиторская задолженность (более чем 12 мес.) {230} |

| 9 | Товарно-материальные запасы: | Сумма строк: 10+11+12+13 |

| 10 | Сырье, материалы и комплектующие | Сырье, материалы и др. аналог. ценности (10,12,13,16) {211} |

| 11 | Незавершенное производство | Животные на выращивании и откорме (11) {212}+ затраты в незавершенном производстве (20,21,23,29,30,36,44) {213} |

| 12 | Готовая продукция | Готовая продукция и товары для перепродажи (16,40,41) {214} |

| 13 | Прочие запасы | Прочие запасы и затраты {217} |

| 14 | Расходы будущих периодов | Расходы будущих периодов (31) {216} |

| 15 | Прочие текущие активы | Прочие оборотные активы {270} |

| 16 | Долгосрочные активы: | Сумма строк: 17+18+19+20+21 |

| 17 | Земля, здания и оборудование | Основные средства (01,02,03) {120} |

| 18 | Нематериальные активы | Нематериальные активы (04,05) {110} |

| 19 | Долгосрочные инвестиции | Инвестиции в дочерние общества {141}+ инвестиции в зависимые общества {142}+ инвестиции в другие организации {143}+ прочие долгосрочные финансовые вложения {145} |

| 20 | Незавершенные инвестиции | Незавершенное строительство (07,08,16,61) {130} |

| 21 | Прочие долгосрочные активы | Доходные вложения в материальные ценности (03) {135}+Прочие внеоборотные активы {150} |

| 22 | СУММАРНЫЙ АКТИВ | Сумма строк: 1+16 |

| 23 | Текущие обязательства: | Сумма строк: 24+25+32+33+34 |

| 24 | Краткосрочные займы | Займы и кредиты (90,94) {610} |

| 25 | Кредиторская задолженность: | Сумма строк: 26+27+28+29+30+31 |

| 26 | Счета и векселя к оплате | Поставщики и подрядчики (60,76) {621}+ векселя к уплате (60) {622} |

| 27 | Налоги к уплате | Задолженность перед внебюджетными фондами (69) {625}+ задолженность перед бюджетом (68) {626} |

| 28 | Межфирменная кредиторская задолженность | Задолженность перед дочерними обществами (78) {623} |

| 29 | Полученные авансы | Авансы полученные (64) {627} |

| 30 | Дивиденды к выплате | Задолженность участникам (75) {630} |

| 31 | Прочая кредиторская задолженность | Задолженность перед персоналом (70) {624}+ прочие кредиторы {628} |

| 32 | Доходы будущих периодов | Доходы будущих периодов (83) {640} |

| 33 | Резервы предстоящих расходов и платежей | Резервы предстоящих расходов и платежей (89) {650} |

| 34 | Прочие текущие обязательства | Прочие краткосрочные обязательства {660} |

| 35 | Долгосрочные обязательства: | Сумма строк: 36+37 |

| 36 | Долгосрочные займы | Займы и кредиты (92,95) {510} |

| 37 | Прочие долгосрочные обязательства | Прочие долгосрочные обязательства {520} |

| 38 | Собственный капитал: | Сумма строк: 39+40+41+42+43 |

| 39 | Акционерный капитал | Уставный капитал (85) {410} |

| 40 | Резервы и фонды | Резервный капитал (86) {430} |

| 41 | Добавочный капитал | Добавочный капитал (87) {420} |

| 42 | Нераспределенная прибыль | Нераспределенная прибыль прошлых лет (88) {460}-Непокрытый убыток прошлых лет (88) {465}+Нераспределенная прибыль отчетного года (88) {470}-Непокрытый убыток отчетного года (88) {475} |

| 43 | Прочий собственный капитал | Целевые финансирование и поступления (96){450} |

| 44 | СУММАРНЫЙ ПАССИВ | Сумма строк: 23+35+38 |

Что такое нераспределенная прибыль простыми словами

Рыночная экономика всегда характеризуется конкурентными отношениями различных предприятий друг с другом. При итоговых отчетах самым главным параметром есть прибыль. Эффективность труда субъекта хозяйствования отражает её плюсовая динамика в сравнении с остальными экономическими признаками. В будущем, на развитие оказывает влияние правильное распоряжение прибыли, которая сохранилась для использования владельцами компании.

При решении этого вопроса руководство будет устанавливать цели и планы, минимум, на предстоящий год. Вознаграждения лучшим сотрудникам, дивиденды, количество уставного актива и резервного ресурса на прямую находятся во власти распределения прибили на все непременные платежи. Нераспределенная прибыль – это сохранившаяся прибыль, после выплаты обязательных взносов и других видов платежей. Она скрещивается с чистой прибылью.

При отсутствии сборов в течение года, чистая и нераспределенные прибыли одинаковы. Отличаются тем, что нераспределенная отражает показатели за время существования фирмы, а чистая за промежуток времени на который составляется отчёт.

Эта прибыль не была разделена между акционерами/владельцами фирмы. Дальнейшую судьбу прибыли решают только владельцы активов. Этот вопрос выноситься на годовое собрание. При заключении составляется протокол.

Основными направлениями расхода нераспределенной прибыли являются:

- Диведенские выплаты/затраты;

- Ликвидация былых ущербов;

- Укомплектовка резервных сбережений;

- Собственные цели совладельцев.

В учете бухгалтера это понятие имеет несколько трактовок. Это счёт 84 «Непокрытый убыток» — итог работы.

В экономическом видении – это капитал за ушедший год, после решения руководства, когда все задолженности рассчитаны бухгалтером. Результат от продажи и предоставления услуг может быть положительным или отрицательным. Регистрируется он на счете «Продажи» под No90. По сбыту отражается первоначальная стоимость, налог на добавленную стоимость и различные расходы. Выручка воспроизводиться по кредиту.

Остаток пересылается на счет под No99. Счет No99 под названием «Прибыли и убытки».В учётной книге отмечают:1. Прибыль ДТ 90 КТ992. Убыток ДТ 99 КТ 90Счет 91 показывает доходы, которые не отображают основное функционирование организации.

К таким относятся:

- Реализация или аренда собственных ресурсов фирмы;

- Дооценка и уценка долгосрочных средств;

- Валютные операции с зарубежными деньгами;

- Инвестирование в другие проекты;

- Оборот ценных материалов.

Проводки подразделяются на получение прибили и убытка.(ДТ 91 КТ 99, ДТ 99 КТ 91).Вычисление итогов счетов 90-91 именуется реформацией баланса. Сальдо счетов 76 и 10 (Чрезвычайные доходы и расходы и Материалы).Увеличению нераспределенной прибыли увеличивается при допущении ошибок бухгалтерским составом, которые привели к повышению растрат.

Элементами Непокрытого убытка могут быть не только финансы в виде суммы или на счетах (основные средства уцениваются, но капитала это не повышает)

Это нужно принимать во внимание при выполнении при научных исследований экономических процессов. Списание общего сальдо с 99 на 84 счёт, которым и обозначается нераспределенная прибыль

Счёт 99 аннулируется и до следующего года не используется

Такой доход – это пассив

Счёт 99 аннулируется и до следующего года не используется. Такой доход – это пассив.

Отчет бухгалтера практически одинаковый, за исключением проводок дебета и кредита. Убыток, в основном, перекрывают остаточной прибылью за прошлые года, фондом резерва. Прибыль распределяют акционеры.

Нераспределенная прибыль прошлых лет можно высчитать двумя вариантами:

- Погодовой.

- Накопительный — не разделяет доход на действующий год и прошлые года, при этом на счёту 84 создаются субсчета.

Он собирается накапливающимся итогом с начала действия предприятия. Убыток закрывают остатком резервных финансов. Погодовые расчеты учитывают субсчета, для вычисления в разные периоды времени.

К примеру, субсчёт 84.3 – Нераспределенная прибыль за минувшие годы. Денежная сумма запрошлые годы, при любом раскладе учитывается при исчислении отчета за текущий год. Сведенья о нераспределенной прибыли отбивается в отчете об изменениях капитала. В приобретении прибыли и её большом количестве увлечены все члены экономических взаимоотношений. Это основание безупречно чистого заработка общества, вследствие чего повышается уровень благосостояния.

Можно ли распределить прибыль на погашение кредита

Сейчас есть точка зрения, что прибыль можно распределить и на погашение кредита. В основе этого рассуждения также закладывается подмена понятия источник финансирования и денежный поток. Платой за пользование кредитными ресурсами является процентная ставка за период действия договора; за пользование прибылью как источником развития предприятия платой являются дивиденды учредителям, но механизм их формирования разный. Мое мнение — экономического смысла заменять природу источника финансирования нет и для гарантированного освобождения денежного потока можно временно прибыль не распределять на другие цели, т.е. оставить на также, как и в примере с увеличением оборотных активов на субсчете 84.3 – нераспределенная прибыль в обращении. На самом деле для финансиста — это сумма контрольный показатель по поддержанию платежеспособности. В случае принятия решения о направлении этой прибыли на дивиденды, на долгосрочные вложения, он должен быть готов вывести эту сумму из оборота или перераспределить без угрозы платежеспособности и ликвидности предприятия.