Реализация услуг: проводки

Главное отличие услуг от товаров состоит в том, что потребляются услуги непосредственно в момент их оказания. В связи с этим расходы, связанные с оказанием услуг, собранные на счетах 20 «Основные производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», списываются в дебет счета 90 в момент предъявления услуг без промежуточного их учета на счете, аналогичном счету 41.

В остальном бухгалтерские проводки по оказанию услуг будут аналогичны приведенным выше:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от оказания услуг | 62 | 90, субсчет «Выручка» |

| Списана себестоимость оказанных услуг | 90, субсчет «Себестоимость продаж» | 20, 29 и др. |

| Начислен НДС со стоимости оказанных услуг | 90, субсчет «НДС» | 68 |

| Списаны расходы, связанные с оказанием услуг | 90, субсчет «Расходы на продажу» | 44 |

| Получена оплата от покупателей за оказанные услуги | 51, 52 и др. | 62 |

Для учета расчетов по налогу на добавленную стоимость используется счет 68 «Расчеты по налогам и сборам», на котором открывается отдельные субсчет 68.НДС, по кредиту которого происходит начисление налога для уплаты в бюджет, по дебету отражается его уплата, а также суммы, направленные на возмещение из бюджета.

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

- Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90/3 К68.НДС.

- Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, — Д91/2 К68.НДС.

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68. Реклама Отключить

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом сч. 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить налог на добавленную стоимость в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

Практические примеры оформления

Ниже представлены таблицы с типовыми ситуациями отражения выручки через проводки.

Пример для магазина розничной торговли

Продажи в розницу осуществляются либо с использованием пластиковых карт, предъявляемых клиентами, либо через принятие наличных денежных средств в кассу.

Типовой пример:

|

Кредит |

Дебет |

Вид операции |

| 90/1 | 50 | Наличные денежные средства от продажи материальных ценностей переданы в кассу. |

| 90/1 | 57 | Оплата товаров произведена с использованием кредитной или дебетовой карты. |

| 57 | 51 | Банк перечислил денежные средства на расчетный счет продавца на основании действующего соглашения об эквайринге. |

| 57 | 90/2 | Оплата процентов за использование POS-терминалов в магазине на основании действующего соглашения об эквайринге. |

| 41 | 90/2 | Списание реализованных материальных ценностей по их себестоимости. |

| 42 (сторно) | 90/2 (сторно) | При учете продукции по продажной цене идет списание наценки. |

| 68 | 90/3 | Если компания ведет деятельность с НДС, то определяется сумма налога за проданные вещи. |

| 44 | 90/2 | Включение расходов на организацию торговли. |

Пример для организаций-оптовиков, работающих с предоплатой

|

Кредит |

Дебет |

Суть операции |

| 62 | 51-52 | Получение авансового платежа от заказчика за услугу или товар. |

| 68 | 76 | Определение размера НДС от суммы предоплаты. |

| 90/1 | 62 | Прописан размер выручки, полученной от торговых операций или оказания услуг. |

| 41 и 43 | 90/2 | Списание готовой продукции по их себестоимости. |

| 42 (сторно) | 90/2 (сторно) | Если организация ведет учет через продажную цену продукции, то эта операция списывает наценку. |

| 68 | 90/3 | Определение суммы НДС с проданных материальных ценностей. |

| 62 | 62 | Аванс заказчика зачтен. |

| 62 | 51-52 | Если предоплата выплачена частично, требуется определить остаточную цену и отразить ее. |

| 76 | 68 | НДС, рассчитанный с предоплаты, зачтен. |

Реализация товара — проводки для этой операции мы приведем в настоящей статье — подчинена единым правилам, установленным для бухучета продаж применяемыми в РФ нормативными документами. Рассмотрим, в чем заключаются эти правила.

Проводки по реализации имущества, не предназначавшегося для продажи

В отношении прочих продаж (не входящих в число связанных с основной деятельностью) проводки по реализации в бухгалтерском учете делаются с использованием счета 91. Обычно сюда попадают доходы от сдачи в аренду и продажи имущества, приобретенного в качестве необходимого для обеспечения функционирования юрлица, но в силу каких-либо причин оказавшегося на реализации.

На счете 91 тоже должна быть организована аналитика по видам продаж. Финрезультат от них сформируется по такому же принципу, что и на счете 90:

- по кредиту счета отразится доход в его полной сумме (Дт 62 Кт 91);

- по дебету возникнут:

- НДС, вошедший в сумму дохода (Дт 91 Кт 68);

- учетная стоимость продаваемого имущества (Дт 91 Кт 10 (01, 04, 07, 08, 58));

- расходы, сопутствующие реализации (Дт 91 Кт 23 (70, 71, 76)).

Однако к продаже товара такие проводки отношения иметь не будут, поскольку товар представляет собой имущество, изначально предназначаемое для продажи, и приобретают его с этой целью организации торговой направленности, т. е. те, для которых торговля является основным видом деятельности.

К основной реализации относятся сделки по основному виду деятельности предприятия, другие сделки относятся к прочей реализации.

К основной реализации относятся сделки по основному виду

деятельности предприятия, другие сделки относятся к прочей

реализации.

Каким же образом

определить, основным или не основным является вид деятельности, по

которому заключена сделка? В уставе организации есть раздел «Виды

деятельности». Если в данном разделе, среди прочих, назван вид

деятельности, к которому относится сделка, — следовательно, это

«основная» реализация, если же не перечислен — «прочая». В то же

время, если по данному виду деятельности предприятие постоянно

(т.е. хотя бы 1 раз в квартал) получает доход, то такие операции

также относятся к основной реализации.Примером может служить

продажа строительной организацией материалов, не использованных при

строительно-монтажных работах (СМР). Такая реализация, как правило,

у строительных организаций относится к «прочей»

В то же время у

организации, занимающейся продажей железобетонных изделий, — к

«основной».Кроме того, важно

отслеживать периодичность таких «прочих» сделок. Даже если данный

вид деятельности напрямую не прописан в Уставе организации (однако

имеется ссылка типа «Другие виды деятельности, не запрещенные

законом»), но сделки проводятся в каждом отчетном периоде (обычно

квартале), — данные сделки также относят к «основной»

реализации.Почему так важно

разделять «основную» и «прочую» реализацию? Дело в том, что

существует ряд налогов, при исчислении которых учитывается только

«основная» реализация, поэтому для правильного определения

налоговой базы важно верно установить тип реализации.Также возникают вопросы

об определении реализации оптовой и розничной

Гражданский кодекс РФ определяет розничную

торговлю как продажу населению товаров (работ, услуг)

потребительского характера, не предназначенных для осуществления

предпринимательской деятельности. Понятия розничной и оптовой

торговли как видов экономической деятельности содержатся в Общероссийском классификаторе видов

экономической деятельности, продукции и услуг ОК 004-93 , утвержденном постановлением Госстандарта РФ от 6 августа

1993 года N 17 . Согласно подразделениям 51 и 52, разделу G

Классификатора розничная торговля представляет собой продажу

товаров для личного или домашнего пользования, а оптовая торговля —

это продажа товаров розничным торговцам, промышленным,

коммерческим, учрежденческим или профессиональным пользователям или

же другим оптовым торговцам. Иными словами, оптовой торговлей

признается любая продажа организациям и ИП, в том числе за наличный

расчет.

Проводки по реализации имущества, не предназначавшегося для продажи

В отношении прочих продаж (не входящих в число связанных с основной деятельностью) проводки по реализации в бухгалтерском учете делаются с использованием счета 91. Обычно сюда попадают доходы от сдачи в аренду и продажи имущества, приобретенного в качестве необходимого для обеспечения функционирования юрлица, но в силу каких-либо причин оказавшегося на реализации.

На счете 91 тоже должна быть организована аналитика по видам продаж. Финрезультат от них сформируется по такому же принципу, что и на счете 90:

- по кредиту счета отразится доход в его полной сумме (Дт 62 Кт 91);

- по дебету возникнут:

- НДС, вошедший в сумму дохода (Дт 91 Кт 68);

- учетная стоимость продаваемого имущества (Дт 91 Кт 10 (01, 04, 07, 08, 58));

- расходы, сопутствующие реализации (Дт 91 Кт 23 (70, 71, 76)).

Однако к продаже товара такие проводки отношения иметь не будут, поскольку товар представляет собой имущество, изначально предназначаемое для продажи, и приобретают его с этой целью организации торговой направленности, т. е. те, для которых торговля является основным видом деятельности.

Проводки по реализации имущества, не предназначавшегося для продажи

В отношении прочих продаж (не входящих в число связанных с основной деятельностью) проводки по реализации в бухгалтерском учете делаются с использованием счета 91. Обычно сюда попадают доходы от сдачи в аренду и продажи имущества, приобретенного в качестве необходимого для обеспечения функционирования юрлица, но в силу каких-либо причин оказавшегося на реализации.

На счете 91 тоже должна быть организована аналитика по видам продаж. Финрезультат от них сформируется по такому же принципу, что и на счете 90:

- по кредиту счета отразится доход в его полной сумме (Дт 62 Кт 91);

- по дебету возникнут:

- НДС, вошедший в сумму дохода (Дт 91 Кт 68);

- учетная стоимость продаваемого имущества (Дт 91 Кт 10 (01, 04, 07, 08, 58));

- расходы, сопутствующие реализации (Дт 91 Кт 23 (70, 71, 76)).

Однако к продаже товара такие проводки отношения иметь не будут, поскольку товар представляет собой имущество, изначально предназначаемое для продажи, и приобретают его с этой целью организации торговой направленности, т. е. те, для которых торговля является основным видом деятельности.

Типовые бухгалтерские проводки по ндс: учет налога

Это необходимо отразить так: Д 68 – К 19. Когда бухгалтер отражает в бухучете начисление НДС, проводки формируют дебетовые и кредитовые обороты на 68 счете. Если в кредите образовалась большая сумма, чем в дебете, сальдо подлежит перечислению в государственную казну. Обратная ситуация указывает на факт переплаты, фирма может претендовать на возмещение из бюджета.

Для этого ей необходимо представить в ИФНС пакет документов, подтверждающих право на возврат, и дождаться решения. Восстановление НДС: проводки Право восстановить НДС возникает в случаях, когда организация ведет экспортную деятельность и имеет право на ставку 0%, а также когда она применяет разные ставки по исходящим и входящим операциям (например, 10% и 1% или 0% и 18%). Возмещение налога – непростая процедура, включающая сбор необходимых документов и их предоставление в фискальные органы.

Реализация товара: проводки в рознице

Прямые продажи продукции потребителям чаще всего осуществляют при помощи наличных расчетов, но могут также использоваться банковские карты, расчетные чеки, договор комиссии или оплата в рассрочку. Отслеживать объемы выручки в кассе помогают ККМ, которые обязательны для применения на предприятиях, работающих с населением. Показатели машины на конец дня формируют суммы денежных средств, которые принесла реализация товара. Проводки — пример отнесения сумм счета 50 в финансовый результат — составляются следующим образом:

- Дт «Касса» Кт «Выручка» — отнесена выручка от реализации товара по продажным ценам с учетом НДС;

- Дт «Себестоимость реализации» Кт «Товары в рознице» — списана сумма покупной стоимости товаров;

- Дт «Продажи» (субсч. «НДС») Кт «Расчеты по НДС» — выделен НДС к уплате.

Нельзя забывать и о накладных расходах торгового предприятия, которые списывают подобным образом:

- Дт «Себестоимость реализации» Кт «Расходы на реализацию» — в себестоимость продаж включена сумма издержек обращения.

- При создании отдельного субсчета на сч. 90 контировка выглядит так: Дт 90 (коммерческие расходы) Кт 44.

В течение отчетного месяца бухгалтерия может не раз совершать описанные проводки. Данные счета 90 в разрезе субсчетов накапливаются за период, а затем списываются. Совокупность дебетовых оборотов сч. 90.2, 90.3, 90.4 и сумм по кредиту сч. 90.1 и списывается проводкой Дт 90.5 Кт 99 или Дт 99 Кт 90.5. Остатка на конец месяца счет 90 не имеет.

Реализация ТМЦ в рознице

Розничная продажа товаров имеет свои особенности. Согласно ст. 493 ГК РФ сделка считается состоявшейся при выдаче покупателю документа об оплате товара.

Порядок отражения розничной реализации проводками зависит от учетной цены товара. П. 13 ПБУ 5/01 дает право выбрать, по каким ценам учитывать товары в розничной торговле — продажным или покупным.

В первом случае задействуется счет 42 «Торговая наценка». Отражается реализация ТМЦ проводками:

|

Дт |

Кт |

Операция |

|

При передаче товаров в розничную торговлю |

||

|

41-2 |

42 |

Начислена торговая наценка |

|

При продаже товаров |

||

|

50 (57) |

90-1 |

Начислена выручка |

|

90-3 |

68-2 |

Начислен НДС |

|

90-2 |

41-2 |

Списаны товары по учетной цене |

|

90-2 |

42 |

СТОРНО: наценка на проданный товар |

Реализация учитываемых по закупочным ценам товаров отражается записями:

|

Дт |

Кт |

Операция |

|

50 (57) |

90-1 |

Начислена выручка |

|

90-3 |

68-2 |

Начислен НДС |

|

90-2 |

41-2 |

Учтена себестоимость товара |

Закрытие счета 90 производится в порядке, аналогичном вышеуказанному.

***

Реализация товаров учитывается на счете 90. Для структурирования информации о продажах к счету 90 открываются субсчета, на которых в течение года собираются суммы выручки и расходов. На отчетную дату счет 90 сальдо не имеет, поскольку ежемесячно закрывается в корреспонденции со счетом 99.

В общем случае выручка в бухучете признается в момент отгрузки товара. Законом или договором общеустановленные нормы могут быть изменены. Тогда признание выручки в учете продавца происходит при наступлении оговоренных обстоятельств.

***

Уверены, вам будет интересно ознакомиться и с другими материалами, которые мы написали специально для нашего .

Учет реализации товаров по продажным ценам

Товарная наценка учитывается на счете 42. При приеме продукции на склад бухгалтер отражает сумму разницы покупной и реализационной стоимости в дебете. После совершения продаж и списания результатов на счет 90 применяют метод красного сторно, который предполагает отражение отрицательной суммы. Операция характеризуется проводкой Дт 90.2 Кт 42 (красное сторно). Списываемые суммы включают НДС. После выделения суммы налога оставшаяся часть средств распределяется на покрытие расходов. Дальнейшие контировки выполняются аналогично методу учета по покупным ценам.

Как можно было заметить, напрямую связана реализация товара с НДС. Проводки, характеризующие выделение налога и его уплату в бюджет, составляются так:

- Дт «Продажи» (субсч. «НДС») Кт «Расчеты по НДС» — выявлена сумма налога, которая была получена от покупателей и подлежит уплате;

- Дт «Расчеты по НДС» Кт «Расчетный счет» — сумма налога перечислена в гос. бюджет.

Проводки по продаже товаров в оптовой торговле

Обычно может производится по предоплате или по факту отгрузки товара.

По предоплате

Проводки:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

| 99 500 | Выписка банка | |||

| Оформление счета-фактуры на аванс | 15 178 | Исх. счет-фактура | ||

| Учтена выручка от или товаров | 99 500 | Товарная накладная | ||

| НДС начислен по реализации | 15 178 | Товарная накладная | ||

| Списаны проданные товары | 64 000 | Товарная накладная | ||

| Зачтен аванс | 99 500 | Товарная накладная | ||

| 99 500 | Счет-фактура | |||

| Вычет авансового НДС | 15178 | Счет-фактура |

По отгрузке

Проводки:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

| Отражена выручка от реализации товаров | 32 000 | Товарная накладная | ||

| НДС начислен по реализации | 4881 | Товарная накладная | ||

| Списаны проданные товары | 385 | Товарная накладная | ||

| Оформлен счет-фактура на реализацию | 32 000 | Счет-фактура | ||

| Получена оплата от покупателя | 32 000 | Выписка банка |

Учет ТМЦ к продаже

Обобщенную информацию о наличии товара и его движении содержит счет 41. Использование его в бухгалтерском учете характерно для предприятий торговой, снабженческой, сбытовой направленности и организаций общепита. Промышленные организации используют его очень редко и только в тех случаях, когда необходимо принять на учет продукцию, стоимость которой возмещается покупателями отдельно.

Учет товаров на счете 41 может производиться как по покупной, так и по продажной стоимости. Если приход оформляют с использованием реализационных цен, дополнительно открывают счет 42, на котором отражают величину наценки.

Проводки по реализации товаров и услуг в бухучете

Розничная реализация товаров Розничная продажа принимает все более утонченные и разнообразные формы под воздействием технического прогресса и развития общественных отношений. Появление новых форм продажи товаров обусловлено развитием новых технологий, изменением менталитета как покупателей, так и продавцов. В зависимости от места приобретения товара — в магазине или вне магазина выделяют магазинную и внемагазинную формы розничной продажи товаров. Магазинная форма представляет собой продажу товаров в торговых предприятиях— самообслуживание, через прилавок, салонную, по образцам, по заказам, с открытой выкладкой. Магазин — специально оборудованное стационарное здание или ею часть, предназначенная для продажи товаров и оказания услуг покупателям.

Реализация работ услуг таблица проводок Бухгалтерские проводки по реализации товара Реализация товара — проводки для этой операции мы приведем в настоящей статье — подчинена единым правилам, установленным для бухучета продаж применяемыми в РФ нормативными документами. Рассмотрим, в чем заключаются эти правила.

Особенности учета реализации ТМЦ

Розничная и оптовая торговля — это самые распространенные виды реализации на современном рынке. У данных видов довольно много отличий, в том числе и правила отражения операций в бухгалтерском учете.

Опт

При оптовой торговле между покупателем и продавцом составляется договор или соглашение на поставку продукции. Отражение оптовой продажи товара проводками в бухучете зависит от способа перехода права собственности на реализованные материальные ценности. То есть момент признания выручки:

- В момент фактической отгрузки продукции, независимо от факта оплаты.

- В момент оплаты, без какой-либо привязки к датам отгрузки ценностей.

Розница

При розничной торговле договор между покупателем и продавцом не составляется и не подписывается. Расчеты производятся в момент покупки, причем не только в наличной денежной форме, но и с применением банковских карт и специальных платежных терминалов.

Документами, которыми оформляется факт реализации ТМЦ, являются фискальные чеки, товарные чеки, квитанции и чеки онлайн-касс или платежных терминалов.

Продавец может реализовывать ТЦ по покупным ценам либо установить специальную торговую наценку на каждую единицу реализуемых ценностей.

Расходы в учете реализации

После осуществления проводки Дт 90.2 Кт 41 списывают расходы на реализацию, которые включают в себестоимость продукции. Значения их сумм находятся на счете 44. Данные накапливаются до тех пор, пока не наступает реализация товаров и услуг. Проводки при этом в зависимости от указаний учетной политики могут быть составлены такие:

- Дт 90.2 Кт 44 — списаны расходы, относящиеся к реализованной продукции;

- Дт 90 (субсч. коммерческих расходов) Кт 44 — на коммерческие расходы списана сумма издержек обращения проданной продукции.

Вторая контировка осуществима только в том случае, если это установлено на предприятии. Более характерным и общеприменимым методом списания издержек обращения является первая проводка.

Объекты аналитики движения переданных товаров в управленческом учете

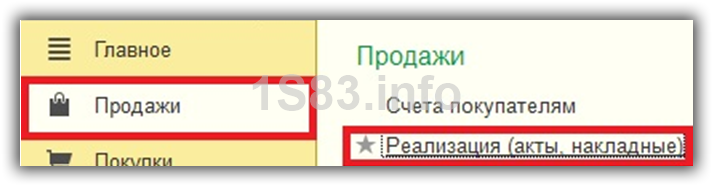

Создание документа продажи

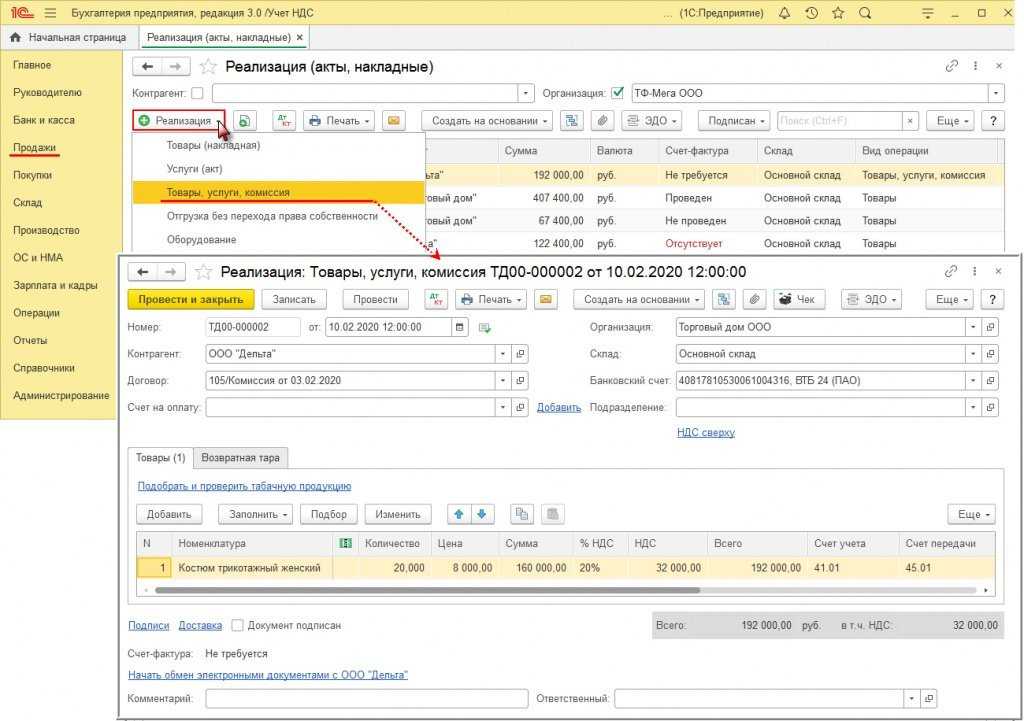

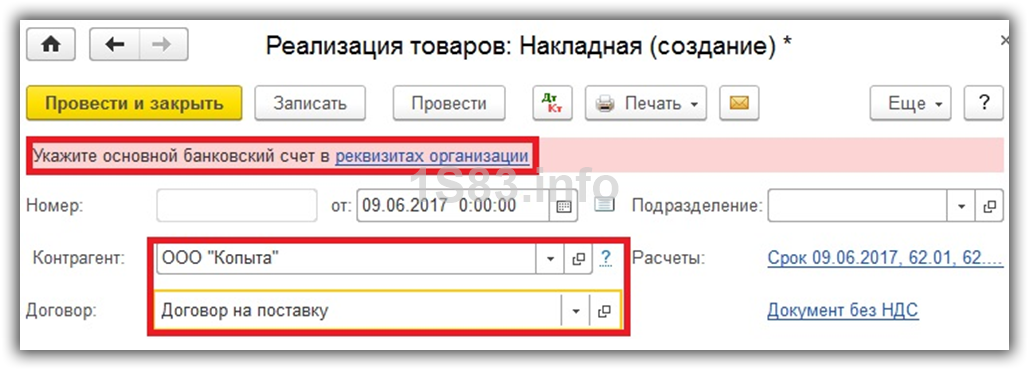

В подразделе «Продажи» меню «Продажи» выберите пункт «Реализация (акты, накладные)».

Создайте в 1С 8.3 новый документ, выбрав в меню «Реализация» соответствующий пункт. В данном примере мы выбираем пункт «Товары (накладная)».

Выберите контрагента из справочника. Поле «Договор» заполнится автоматически. Если этого не произошло, внесите его в 1С. В договоре укажите валюту, тип цен и банковские реквизиты.

Если вы не заполнили банковские реквизиты своей организации, программа выведет соответствующее сообщение в шапку документа.

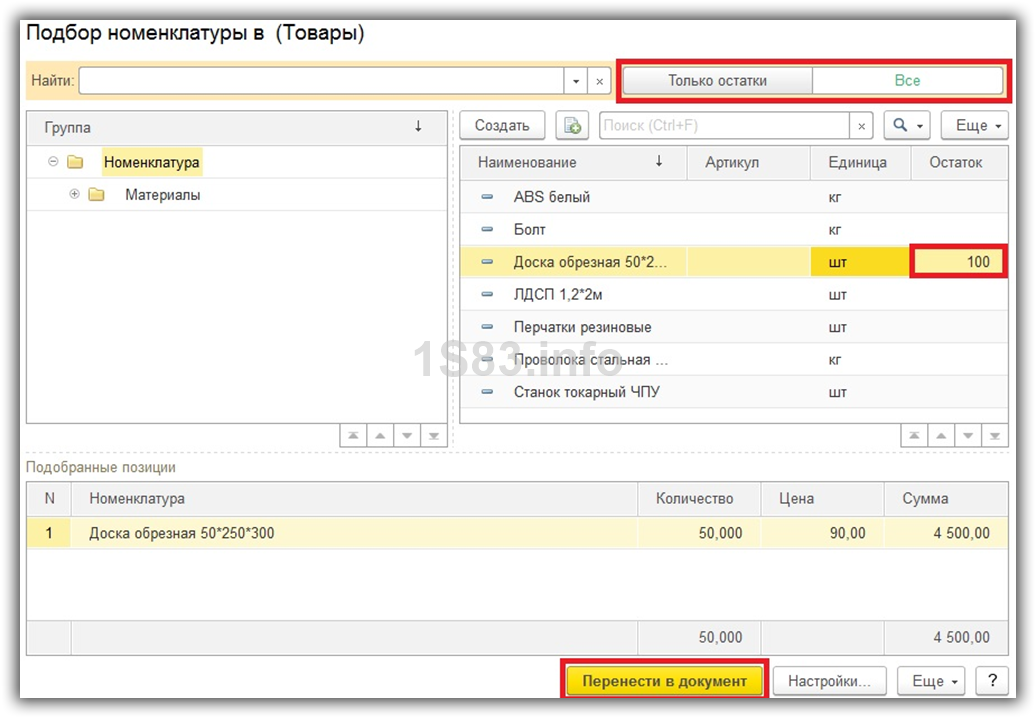

Перейдем к заполнению табличной части документа. Можно сделать это построчно и при помощи кнопки «Подбор». Второй вариант удобнее, так как отображает количество на остатке.

Перед вами откроется форма выбора номенклатуры. В левой части вы увидите иерархию групп справочника «Номенклатура». В правой табличной части отображаются номенклатурные позиции с указанием количество остатка на складе. Для удобства есть два режима: «Только остатки» и «Все». Первый режим отображает только те позиции, по которым есть положительный остаток.

Для выбора конкретных номенклатурных позиций нажмите на них два раза левой кнопкой мыши. В появившемся окне укажите количество и цену продажи. После того, как вы закончили с подбором, нажмите на кнопку «Перенести в документ».

Все товары перенесены в документ с автоматической подстановкой счетов. Теперь можно провести документ и создать на его основании счет–фактуру, которая заполняется автоматически.

Подробную инструкции по оформлению продажи товаров в 1С смотрите в видео:

Проводки по ндс

Уценка и Продажа товаров по Сниженным Ценам Проводки при проведении уценки товара: Дт 41.1 — Кт 60 — оприходован приобретенный товар; Дт 19 — Кт 60 — отражена сумма НДС по приобретенным товарам; Дт 68 — Кт 19 — принят к вычету НДС по приобретенным товарам; Дт 41.1 — Кт 42 — отражена сумма торговой наценки; Дт 42 — Кт 41.1 — отражена уценка товара в сумме торговой наценки на приобретенный товар; Дт 50 — Кт 90-1 — признана выручка от продажи товара по уцененной стоимости; Дт 90-2 — Кт 41.1 — списана продажная стоимость проданного товара; Дт 90-3 — Кт 68.02 — начислен НДС с выручки к уплате; Дт 99 — Кт 90-9 — отражен финансовый результат (убыток). Штрафы Пени Неустойки Начисление Проводки. . . . . Забалансовые счета. . . .

Бухучет: отражение выручки

Выручка от продажи товаров в розницу признается в бухучете на дату перехода права собственности на товар к покупателю при соблюдении прочих условий, указанных в пункте 12 ПБУ 9/99.

Продажа товара в розницу может осуществляться за наличный или безналичный расчет, а также с использованием банковских карт.

Если организация продала товар за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1

– отражена выручка за проданный за наличный расчет товар.

Если организация продала товар за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1

– отражена выручка за проданный за безналичный расчет товар.

Если покупатель оплатил товар банковской картой, а момент совершения операции и поступление средств на расчетный счет организации приходятся на разные дни, в бухучете сделайте следующие проводки:

Дебет 57 Кредит 90-1

– отражена выручка за проданный товар;

Дебет 51 Кредит 57

– получена оплата товара (на основании банковской выписки или слипа).

Если момент совершения операции с использованием банковской карты и момент поступления средств на расчетный счет организации происходят в один день, в бухучете сделайте следующую проводку:

Дебет 51 Кредит 90-1

– отражена выручка за проданный товар.

Такой порядок предусмотрен Инструкцией к плану счетов (счета 90 и 57).

Если организация получила частичную (полную) предоплату в счет будущей поставки, в учете сделайте следующие проводки:

Дебет 51 (50) Кредит 62 субсчет «Расчеты по авансам полученным»

– получена частичная (полная) предоплата от покупателя в счет предстоящей поставки товара;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы полученного аванса;

Дебет 62 субсчет «Расчеты по отгруженному товару» Кредит 90-1

– отражена выручка за проданный товар;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки от реализации;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– принята к вычету сумма НДС, ранее начисленная и уплаченная с суммы предоплаты;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженной продукции»

– зачтена предоплата.

Такой порядок предусмотрен Инструкцией к плану счетов (счета 51, 50, 62, 90).

Основные счета, используемые при проводках с выручки

Для каждой организации бухгалтерские проводки по реализации услуг и товарных ценностей будут отличаться. Соответственно, и оформляться они будут через разные счета с использованием разных кредитов и дебетов. Ниже представлена таблица основных счетов, используемых в торговле:

|

Номер счета |

Что отражается в счете? |

| 20 | Применяется исключительно в сфере услуг. В нем отражаются расходы ИП или коммерческой организации на выполнение работы, порученной заказчиком. |

| 41 | Если предприниматель или ООО выступают посредниками между производителем и конечным покупателем, то цена материальных ценностей для перепродажи отражается в этом счете. |

| 42 | Отражает списание наценки, если магазин продает вещи по продажной цене. |

| 43 | Используется производителями материальных ценностей для отражения количества и стоимости созданных товаров на фабрике или заводе. |

| 44 | Чтобы реализовать продукцию, нужно найти покупателя, который после ее перепродаст, или арендовать помещение, нанять персонал, закупить оборудование для самостоятельных продаж. Здесь учитываются затраты на организацию торговли. |

| 45 | Используется продавцами-оптовиками при отгрузке ценностей на склады контрагента. В счете учитывается только факт отгрузки, объект сделки к этому моменту еще не оплачен. |

| 46 | Выручка от продажи продукции отражается проводкой 46, если между контрагентами был заключен долгосрочный договор поставки или оказания услуг. Сама же поставка осуществляется партиями в определенные периоды, указанные в соглашении. Аналогично и с услугами. Т.е. счет используется только в случае, если отгрузка товаров или выполнение работ происходят поэтапно. |

| 50 | Актуален для магазинов и компаний, работающих в сфере услуг, если они принимают платежи от клиентов в наличной форме. |

| 51 | Счет применяется для фиксирования всех безналичных расчетов с компанией или предпринимателем (как при оплате товаров, так и при расходах на закупки). Не применяется для отражения операций с кредитными или дебетовыми картами. |

| 52 | Актуален для магазинов, работающих с иностранными контрагентами. Проводки по выручке по этому счету производятся только в случае, если зарубежный партнер оплатил продукцию в заграничной валюте. |

| 57 | Хотя расчеты через банковские карты тоже можно считать безналичными, их выделяют в отдельную категорию в счете 57. Не применяется для отражения безналичных расчетов по платежным, инкассовым поручениям. |

| 62 | Используется в ситуациях, когда бизнесмен выполнил работу, продал услугу, товар подрядчикам или поставщикам. |

| 68 | Используется, чтобы отразить размер НДС, который дополнительно начисляется на цену товара, при условии, что сам продавец работает с НДС. |

| 76 | Отражается проводка выручки от реализации продукции единоразово. Например, компания X закупилась у организации Y канцтоварами и больше за ее услугами не обращалась. |

| 90/1 | Применяется для фиксирования суммы выручки от продаж (как материальных ценностей, так и услуг). |

| 90/2 | Прописывается себестоимость реализуемой продукции, а также услуг и работ. |

| 90/3 | Фиксируется размер НДС, который уже включен в цену услуг, товаров или работ. Не путать со счетом 68, где прописывается, какая сумма НДС лишь начислена, но не включена в стоимость. |

| 90/4 | Учитываются товары, облагаемые акцизным сбором. |

| 90/5 | Счет фиксирует наличие прибыли у магазина или, напротив, убытка. |

Стандартная проводка, где отражена выручка от реализации продукции, осуществляется через счет 90 и его субсчеты. Как она оформляется?

- Сами продажи оформляются через счет 90/2, где прописывается дебет по себестоимости. Одновременно фиксируется кредит в счете 41, где выбирается подходящая ячейка в зависимости от того, как осуществляется торговля: в розницу или оптовыми поставками.

- Прибыль фиксируется через кредит счета 90/1 во взаимосвязи с дебетом 62.

- При работе с посредниками поставка ценностей на склады отражается в кредите 41 и дебете 45. Реализация отгруженных товаров фиксируется через кредит 45 и дебет 90/2.

- НДС учитывается в кредите 68 и дебете 90/3.

- Наценка учитывается в кредите 42 и дебете 90/2.

К концу месяца необходимо проводить «обнуление» показателей по сторно-операциям.

Ошибки в фиксировании деятельности предпринимателя или ООО могут привести к дополнительным расходам и штрафным санкциям от налоговых органов. Выход в переводе , в этом случае заказчик может рассчитывать на правильный и своевременный учет документов и хозяйственных операций.

Итоги

Доходы от реализации товаров относятся к получаемым от той деятельности, ради которой юрлицо создано, т. е. к обычным для целей бухучета. Финрезультат от таких продаж отражается на счете 90, по кредиту которого показывается доход в полной его сумме, включающей в себя налоги, а по дебету — сумма этих самых налогов, учетная стоимость товаров и расходы по продаже. Для розницы, устанавливающей учетную стоимость товара равной цене продажи, эту стоимость в момент реализации корректируют до фактической путем учета на счете 90 относящейся к ней наценки, выраженной отрицательной величиной.