Содержание проводки дебет 99 кредит 99

Проводка Дт 99 Кт 99 формируется один раз в конце года при подведении итогов и является частью реформации баланса.

Фактически это операция из несколько проводок Дт 99 Кт 99 внутри счета 99 «Прибыль и убытки», в зависимости от количества субсчетов. Операция на практике носит название «Закрытие счетов». Заключается она в отнесении значений, накопленных на субсчетах, на один субсчет, на котором выявляется окончательный годовой финансовый результат.

Чтобы понять, как это происходит, нужно ознакомиться с внутренним устройством счета 99, рассмотреть, как открываются субсчета к нему.

Бухучет на сч 84

Напомним, что прибыль или убыток от обычных видов деятельности и прочих операций в течение года накапливаются на счете 99 «Прибыли и убытки».

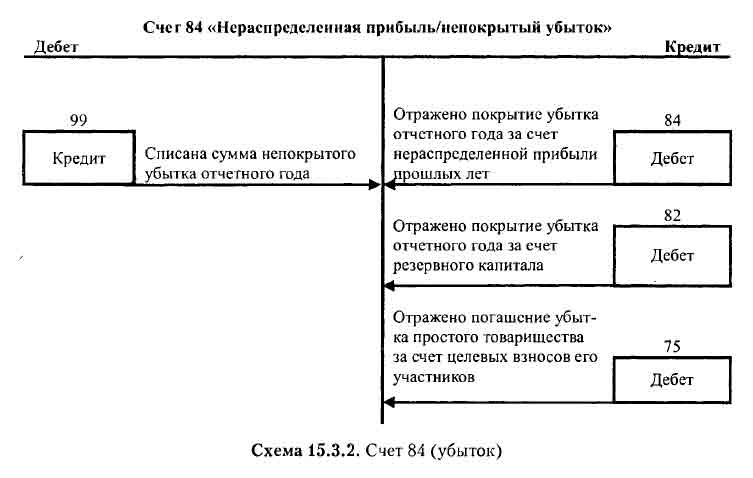

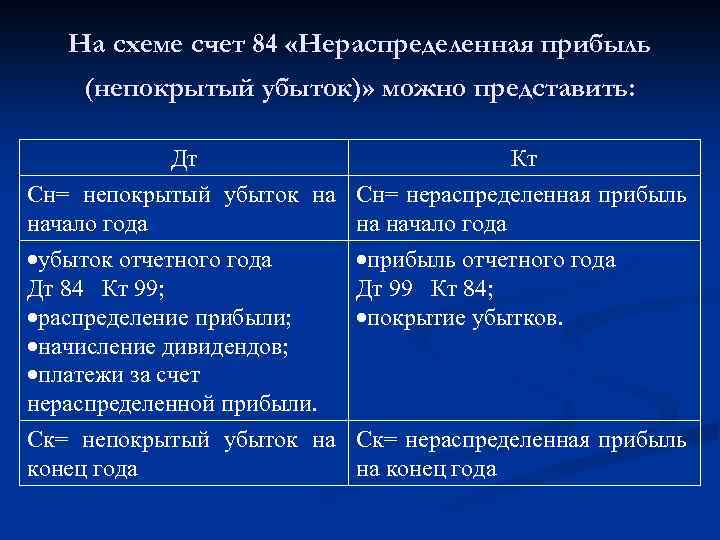

Итоговое сальдо прибылей и убытков с учетом сумм, непосредственно отнесенных на счет 99 (к примеру, штраф за нарушение налогового законодательства), в конце года необходимо списать. Для того, чтобы на 31 декабря обнулить счет 99, формируется бухгалтерская проводка в корреспонденции со счетом 84.

Так, если по итогам года получена прибыль (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 84

Если же на конец года на счете 99 числится дебетовое сальдо, т. е. год завершен с убытком, счет 99 обнуляется так:

Дебет счета 84 – Кредит счета 99

Соответственно, сальдо 84 счета бухгалтерского учета на отчетную дату показывает величину прибыли или убытка, накопленных на конец последнего отчетного года. По аналогии со счетом 99, ответ на вопрос «Кредит 84 счета – это прибыль или убыток?» — простой. Кредитовое сальдо счета 84 отражает величину накопленной прибыли, а остаток по дебету 84 счета показывает, что прибыли на последнюю дату 31 декабря у организации нет, а числится только убыток.

Используется прибыль со счета 84 обычно на:

- выплату дивидендов: Дебет счета 84 – Кредит счетов 75 «Расчеты с учредителями», 70 «Расчеты с персоналом по оплате труда»;

- увеличение резервного капитала: Дебет счета 84 – Кредит счета 82 «Резервный капитал».

Покрывается убыток, числящийся на счете 84, как правило, путем:

- направления на эти цели средств резервного капитала: Дебет счета 82 – Кредит счета 84;

- уменьшения уставного капитала: Дебет счета 80 «Уставный капитал» – Кредит счета 84

Дебет 84 Кредит 84

позволяет оформить операцию по распределению окончательной прибыли/убытка предприятия за год. Больше о сути таких действий и о том, когда они могут потребоваться, вы узнаете из нашей статьи.

Непокрытый убыток

Непокрытый убыток по итогам отчетного периода может появиться по следующим основным причинам:

- фактический отрицательный результат деятельности предприятия (издержки превышают получаемые доходы фирмы);

- результат корректировки учетной политики компании;

- обнаруженные ошибки прошлых периодов, повлекшие за собой убытки в текущем.

В бухгалтерском учете убыток со сч.84 списывается по Кт84 следующими способами:

- доведение уставного капитала до состояния чистых активов компании (корреспонденция со сч.80);

- использование средств имеющегося на предприятии резервного фонда (корреспонденция со сч.82);

- дополнительные вклады участников простого товарищества (корреспонденция со сч.75) и т. д.

Бухгалтерские проводки с участием счета 84

В соответствии с действующим Планом счетов, который был утвержден Приказом Министерства финансов от 31.10.2000 № 94н, бухсчет 84 может применяться в следующих корреспонденциях:

- Дт 84 Кт 51-52, 55, 70, 75, 79-80, 82-84, 99;

- Дт 73, 75, 79-80, 82-84, 99 Кт 84.

При реформации баланса в конце декабря отчетного года обязательно делается проводка с участием счетов 84 и 99. При наличии прибыли — Дт 99 Кт 84, убытка — Дт 84 Кт 99. Направление прибыли на выплату дивидендов отображается так: Дт 84 Кт 75, дивидендов сотрудникам — Дт 84 Кт 70.

О том, как отражается такая прибыль в балансе, читайте в статье «Нераспределенная прибыль в балансе (нюансы)».

Распределение НРП по внутрихозяйственным резервам и фондам отображается следующим образом:

- Дт 80 Кт 84 — уменьшение размера УК предприятия до значения его чистых активов;

- Дт 84 Кт 80 — направление НРП на увеличение УК;

- Дт 82 Кт 84 — покрытие убытка за счет резервного капитала;

- Дт 83 Кт 84 — покрытие убытка за счет добавочного капитала;

- Дт 75 Кт 84 — убыток компании был погашен за счет взносов ее владельцев;

- Дт 84 Кт 83 — направление НРП на увеличение добавочного капитала;

- Дт 84 Кт 84 — внутреннее движение НРП по субсчетам (например, создание фонда накопления, резервирование средств на планируемое приобретение).

Больше проводок по учету НРП вы найдете в статье «Учет нераспределенной прибыли на счете 84 (проводки)».

84-й счет бухгалтерского учета (нюансы)

- Правила отображения хозяйственной информации на счете 84

- Бухгалтерские проводки с участием счета 84

- Типичные ситуации операций при задействовании счета 84

- Итоги

Правила отображения хозяйственной информации на счете 84

Счет 84 является активно-пассивным, т. е. на нем отображается движение и по дебету, и по кредиту. По дебету отражаются возможные пути расходования прибыли, например выплата дивидендов участникам хозобщества или на покрытие чистого убытка предприятия. По кредиту показываются операции, связанные, как правило, с погашением убытков.

Нераспределенная прибыль (далее — НРП) — это капитал фирмы, подконтрольный владельцам, который образуется у нее после уплаты всех налогов. Непокрытый убыток — это негативный результат от деятельности компании за отчетный и прошедшие годы. В большинстве случаев НРП годами накапливается и считается своего рода источником для долгосрочных финвложений, резервом для будущих инвестиций.

Решение об использовании НРП принимается исключительно владельцами компании и фиксируется в соответствующем протоколе, составляемом по итогам собрания участников/акционеров хозобщества. Это значит, что для осуществления проводок со счетом 84 у бухгалтера должно быть документальное основание, представляющее собой запротоколированную волю совладельцев компании.

Нераспределенную прибыль обязательно нужно отразить в балансе. Как правильно это сделать, детально разъяснили эксперты КонсультантПлюс. Чтобы не допустить ошибок, следуйте рекомендациям профессионалов, получив пробный доступ к системе. Переходите сразу в Путеводитель, это бесплатно.

Бухгалтерские проводки с участием счета 84

В соответствии с действующим Планом счетов, который был утвержден Приказом Министерства финансов от 31.10.2000 № 94н, бухсчет 84 может применяться в следующих корреспонденциях:

- Дт 84 Кт 51-52, 55, 70, 75, 79-80, 82-84, 99;

- Дт 73, 75, 79-80, 82-84, 99 Кт 84.

При реформации баланса в конце декабря отчетного года обязательно делается проводка с участием счетов 84 и 99. При наличии прибыли — Дт 99 Кт 84, убытка — Дт 84 Кт 99. Направление прибыли на выплату дивидендов отображается так: Дт 84 Кт 75, дивидендов сотрудникам — Дт 84 Кт 70.

О том, как отражается такая прибыль в балансе, читайте в статье «Нераспределенная прибыль в балансе (нюансы)».

Распределение НРП по внутрихозяйственным резервам и фондам отображается следующим образом:

- Дт 80 Кт 84 — уменьшение размера УК предприятия до значения его чистых активов;

- Дт 84 Кт 80 — направление НРП на увеличение УК;

- Дт 82 Кт 84 — покрытие убытка за счет резервного капитала;

- Дт 83 Кт 84 — покрытие убытка за счет добавочного капитала;

- Дт 75 Кт 84 — убыток компании был погашен за счет взносов ее владельцев;

- Дт 84 Кт 83 — направление НРП на увеличение добавочного капитала;

- Дт 84 Кт 84 — внутреннее движение НРП по субсчетам (например, создание фонда накопления, резервирование средств на планируемое приобретение).

Больше проводок по учету НРП вы найдете в статье «Учет нераспределенной прибыли на счете 84 (проводки)».

Типичные ситуации операций при задействовании счета 84

- Владельцы компании приняли решение о начислении дивидендов за прошедший 2015 год. На дату принятия решения делается бухгалтерская проводка: Дт 84 Кт 75.

- Принято решение об увеличении УК за счет НРП. На дату регистрации таких изменений делается проводка: Дт 84 Кт 80.

- Участники ООО приняли решение направить часть НРП для увеличения резервного капитала — Дт 84 Кт 82.

- Акционеры приняли решение погасить убытки текущего года за счет целевых взносов соучредителей — Дт 75 Кт 84

- Произведен расчет годовой прибыли при реформации баланса — Дт 99 Кт 84.

Итоги

Право распоряжаться НРП или принимать решения о покрытии убытка есть исключительно у собственников предприятия. Любое принятое ими решение об использовании полученной в отчетном году или накопленной за ряд лет НРП (либо же о покрытии убытка) отражается в бухучете проводкой с использованием счета 84.

Бухучет на сч 84

Напомним, что прибыль или убыток от обычных видов деятельности и прочих операций в течение года накапливаются на счете 99 «Прибыли и убытки».

Итоговое сальдо прибылей и убытков с учетом сумм, непосредственно отнесенных на счет 99 (к примеру, штраф за нарушение налогового законодательства), в конце года необходимо списать. Для того, чтобы на 31 декабря обнулить счет 99, формируется бухгалтерская проводка в корреспонденции со счетом 84.

Так, если по итогам года получена прибыль (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 84

Если же на конец года на счете 99 числится дебетовое сальдо, т. е. год завершен с убытком, счет 99 обнуляется так:

Дебет счета 84 – Кредит счета 99

Соответственно, сальдо 84 счета бухгалтерского учета на отчетную дату показывает величину прибыли или убытка, накопленных на конец последнего отчетного года. По аналогии со счетом 99, ответ на вопрос «Кредит 84 счета – это прибыль или убыток?» — простой. Кредитовое сальдо счета 84 отражает величину накопленной прибыли, а остаток по дебету 84 счета показывает, что прибыли на последнюю дату 31 декабря у организации нет, а числится только убыток.

Используется прибыль со счета 84 обычно на:

- выплату дивидендов: Дебет счета 84 – Кредит счетов 75 «Расчеты с учредителями», 70 «Расчеты с персоналом по оплате труда»;

- увеличение резервного капитала: Дебет счета 84 – Кредит счета 82 «Резервный капитал».

Покрывается убыток, числящийся на счете 84, как правило, путем:

- направления на эти цели средств резервного капитала: Дебет счета 82 – Кредит счета 84;

- уменьшения уставного капитала: Дебет счета 80 «Уставный капитал» – Кредит счета 84

Субсчета счета 99

Инструкция не содержит указаний на то, что когда идет реформация баланса, необходимо закрывать эти субсчета. Тем не менее, специалисты рекомендуют поступить со сч. 99 так же, как и со счетами 90 и 91. Другими словами, когда будет осуществляться реформация баланса, целесообразно открыть дополнительный субсч. 99.9. Он будет отражать итоговый финансовый результат — чистый доход либо потери за отчетный период, подлежащие переносу на сч. 84. По окончании года все субсчета, которые были открыты к сч. 99, закрывают посредством внутренних записей. Они делаются, соответственно, на субсч. 99.9.

Счет 84 в бухгалтерском учете: нераспределённая прибыль (непокрытый убыток)

ВажноСчет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью

Оглавление

- 1 Счет 84 в бухгалтерском учете

- 2 Типовые проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)»

- 3 Примеры операций с проводками по 84 счету

Выплата дивидендов и пополнение резервного фонда

3.2 Пример 2.

В соответствии с этим решением и выполняются все дальнейшие проводки по распределению чистой прибыли или покрытию убытков (в зависимости от того, какой финансовый итог деятельности общества). На что может быть потрачена нераспределенная прибыль? Прежде всего, надо сказать, что распределять прибыль можно только один раз и только на основании решения собрания. Если не будет решения, то и прибыль распределять нельзя.

Важно, что распределение происходит только один раз в год – на собрании участников по окончанию года. Если принято решение не распределять прибыль, то она так и будет отражаться по кредиту счета 84, в следующих годах она будет считаться нераспределенной прибылью прошлых лет и может быть использована только на реинвестирование

При определении того, на что может быть «потрачена» чистая прибыль за год, необходимо также учитывать положения учетной политики организации.

Нераспределенная прибыль как источник финансирования бизнеса

Рассмотрим, каким образом осуществляется бухгалтерский учет операций, отражающих практическое использование такого компонента СК, как нераспределенная прибыль.

Данный финансовый ресурс может быть направлен, к примеру, на выплату дивидендов. Этой операции соответствует проводка: Дт 84 Кт 75.

Еще 1 вариант использования нераспределенной прибыли — оплата труда сотрудников фирмы. При проведении соответствующих транзакций необходимо задействовать проводку: Дт 84 Кт 70.

Нераспределенная прибыль может использоваться в качестве ресурса для покрытия убытков, зафиксированных в предыдущие годы ведения бизнеса. В этом случае транзакция осуществляется в рамках одного и того же счета — 84, и потому для корректного отражения данной операции бухгалтеру нужно открыть ряд дополнительных субсчетов. Например, 84.01, на котором фиксируется нераспределенная прибыль или убытки прошлых лет, а также 84.02, отражающий текущую нераспределенную прибыль. Проводка, фиксирующая покрытие убытков, может выглядеть так: Дт 84.02 Кт 84.01.

Распределение прибыли

Под нераспределенной прибылью на сч.84 понимается остаток финансового результата фирмы, который не был направлен на перечисление налогов или выплату дивидендов (остаток чистой прибыли по итогам деятельности). Решение о распределении принимается совместно на собрании собственников организации (акционеров общества).

Примечание от автора!

Дата собрания на тему выбора направлений распределения имеющейся чистой прибыли назначается после утверждения годовой отчетности предприятия. По итогам принятые решения отображаются в письменном виде в протоколе собрания. Без совместного решения собственников фактическое распределение прибыли законодательно не предусмотрено.

Подробнее о понятии нераспределенной прибыли

Наиболее распространенные направления распределения:

- перечисление дивидендов собственникам компании / акционерам общества;

- образовавшийся остаток чистой прибыли обеспечивает погашение убытков прошлых периодов;

- создание резервного фонда предприятия или пополнение имеющегося фонда;

- иные направления, определенные на общем собрании собственников / акционеров.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Следствием коммерческой деятельности компании может стать или прибыль (если доходы превышают расходы), или убыток (в обратной ситуации). Для отражения и накопления данных о финрезультате в бухучете принято использовать счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Указанный счет содержит сведения о чистой итоговой сумме, накопленной фирмой на конец соответствующего отчетного периода. Иначе говоря, на счете 84 отражается не только чистая прибыль (ЧП), образовавшаяся в текущем периоде, но вместе с ней и нераспределенная прибыль прошлых лет (НП) или непокрытый убыток (НУ).

ВАЖНО!

ЧП за прошедший год показывается по строке 2400 отчета о финансовых результатах (далее — отчет). Сальдо НП или НУ за вычетом дивидендов можно увидеть в строке 1370 баланса.. Как рассчитывается ЧП компании, см

в статье

.

Как рассчитывается ЧП компании, см. в статье

.

Размер НП за прошлые годы указывается кредитовым оборотом счета 84. В обстоятельствах, когда компания в текущем году получила НУ, компания компенсирует его за счет нераспределенной прибыли, оставшейся с прошлых лет. Если компания не имела НП или НУ в предыдущие годы, финансовый результат, указываемый в строке 1370 баланса (с учетом выплаты дивидендов), будет равен ЧП из отчета.

О нюансах отражения в балансе нераспределенной прибыли читайте в материале

.

Распоряжение нераспределенной прибылью прошлых лет

Получаемая компанией прибыль может распределяться исключительно по распоряжению собственников компании. Эта норма предусмотрена законами «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ и «Об акционерных обществах» от 26.12.1995 № 208-ФЗ.

Но есть и некие рамки распределения, устанавливающие, что при образовании по итогам года у компании НП ее разрешается направить на следующие цели:

- выдачу дивидендов;

- погашение ранее образовавшихся убытков;

- на счет 84 для накопления прибыли с целью ее дальнейшего использования;

- формирование резервного капитала;

- увеличение уставного капитала;

- другие цели, установленные законами № 14-ФЗ и № 208-ФЗ.

Направление НП на вышеперечисленные цели сопровождается соответствующими проводками в бухгалтерском учете:

В обстоятельствах, когда компания принимает решение направить нераспределенную прибыль на счете 84 на компенсацию убытков прошлых лет, необходимо оформить проводку между внутренними субсчетами. Иначе говоря, сделать внутреннюю проводку.

Когда компания по итогам года получает убыток, погасить его разрешается из следующих ресурсов:

- резервного капитала;

- НП прошлых лет;

- уставного капитала (после изменения в уставе);

- целевых средств, принадлежащих учредителям.

В данном случае требуется выполнить следующие проводки:

Кроме того, компания имеет возможность существенно снизить убыток, образовавшийся в текущем периоде, за счет нераспределенной прибыли прошлых лет. В компании, решившей поступить таким образом, бухгалтер сделает внутреннюю запись по счету 84.

Счет 84 и формирование его оборотов с Дт/Кт 99

На счете 84 учитывается еще не использованная прибыль предприятия и операции по ее распределению и использованию.

Пока длится учетный год, все обороты, связанные с поступлением и расходованием средств, аккумулируются на счете 99. Списания со счета 99 на счет 84 являются результирующими учетными транзакциями по итогам деятельности за год:

- Дт 99 Кт 84 — учтена итоговая прибыль за год;

-

Дт 84 Кт 99

— учтен итоговый убыток за год.

Последующие транзакции по счету 84 отображают сформулированные собственниками организации указания в отношении итогового результата от работы компании за год. Для этих целей на счете 84 создается аналитика по каждому из выбранных вариантов.

Больше о нераспределенной прибыли см. в статье .

ВАЖНО!

Данные на счете 84 демонстрируют итоговый учетный результат от всех операций предприятия в течение года. Это не значит, что на конец года у предприятия имеются в наличии ликвидные активы в той же сумме, что и кредитовое сальдо (прибыль) на счете 84.. Из полученной учетной прибыли формируются:

Из полученной учетной прибыли формируются:

Резервы (кроме обязательных, которые относятся на другие бухсчета).

- Покрытие убытков за прошлые годы.

- Покрытие расходов по разовым или нетиповым операциям, по которым принято решение отнести их на использование прибыли.

- Дивиденды.

Дивиденды неспроста поставлены на последнюю позицию в списке выше. Дело в том, что распределять их положено только из той части неиспользованной прибыли, которая осталась после распределения на другие цели.

Проводки дебет 84 и кредит 84, 99, 75 (нюансы)

Дебет 84 Кредит 84 позволяет оформить операцию по распределению окончательной прибыли/убытка предприятия за год. Больше о сути таких действий и о том, когда они могут потребоваться, вы узнаете из нашей статьи.

Счет 84 и формирование его оборотов с Дт/Кт 99

Что означает Дебет 84 Кредит 84

Проводка Дебет 84 Кредит 75

Итоги

Счет 84 и формирование его оборотов с Дт/Кт 99

На счете 84 учитывается еще не использованная прибыль предприятия и операции по ее распределению и использованию.

Пока длится учетный год, все обороты, связанные с поступлением и расходованием средств, аккумулируются на счете 99. Списания со счета 99 на счет 84 являются результирующими учетными транзакциями по итогам деятельности за год:

- Дт 99 Кт 84 — учтена итоговая прибыль за год;

- Дт 84 Кт 99 — учтен итоговый убыток за год.

Последующие транзакции по счету 84 отображают сформулированные собственниками организации указания в отношении итогового результата от работы компании за год. Для этих целей на счете 84 создается аналитика по каждому из выбранных вариантов.

Больше о нераспределенной прибыли см. в статье «Нераспределенная прибыль в балансе (нюансы)».

ВАЖНО! Данные на счете 84 демонстрируют итоговый учетный результат от всех операций предприятия в течение года. Это не значит, что на конец года у предприятия имеются в наличии ликвидные активы в той же сумме, что и кредитовое сальдо (прибыль) на счете 84

Из полученной учетной прибыли формируются:

Из полученной учетной прибыли формируются:

Резервы (кроме обязательных, которые относятся на другие бухсчета).

Больше информации узнайте из статьи «Ведение учета резервного капитала на счете 82 (проводки)».

- Покрытие убытков за прошлые годы.

- Покрытие расходов по разовым или нетиповым операциям, по которым принято решение отнести их на использование прибыли.

- Дивиденды.

Дивиденды неспроста поставлены на последнюю позицию в списке выше. Дело в том, что распределять их положено только из той части неиспользованной прибыли, которая осталась после распределения на другие цели.

Что означает Дебет 84 Кредит 84

1. Проводка служит для перенаправления неиспользованной прибыли за отчетный год:

- В счет погашения убытков. Для этого на счете 84 создается аналитика по убыткам прошлых и отчетного годов. Частые варианты:

- Дт 84 «Прибыль отчетного года» Кт 84 «Убыток прошлых лет» — убытки по прошлым годам покрываются из прибыли отчетного года;

- Дт 84 «Неиспользованная прибыль прошлых лет» Кт 84 «Убыток отчетного года» — убытки отчетного года компенсируются из прибыли прошлых лет.

- На резервы. Для этого на счете 84 вводится аналитика в соответствии с создаваемыми резервами. Это могут быть, например, резервы на планируемые крупные (капитальные) расходы. Тогда резервирование фиксируется проводками: Дт 84 «Нераспределенная прибыль отчетного года» Кт 84 «Резерв из прибыли (по аналитике)».

- На иные цели: Дт 84 «Нераспределенная прибыль» Кт 84 «Прочие цели».

2. Проводка служит для отражения транзакций при использовании резерва. Тогда при наступлении факта расхода (например, осуществлении капвложений) на счете 84 делается обратная проводка на сумму расхода.

Пример

31.12.2015 в бухучете компании была сделана запись: Дт 84 «Неиспользованная прибыль» Кт 84 «Резерв на капвложения» — 5 000 000 (сформирован резерв на приобретение оборудования).

В апреле 2016 года произведены следующие записи:

- Дт 08 Кт 60 — 5 000 000 руб., Дт 60 Кт 51 — 5 000 000 руб. (приобретено оборудование).

- Дт 84 «Резерв на капвложения» Кт 84 «Неиспользованная прибыль» — 5 000 000 руб. (списан ранее сформированный резерв).

ВАЖНО! Возвращенная на субсчет неиспользованной прибыли сумма списанного резерва может участвовать в дальнейшем распределении дивидендов

Проводка Дебет 84 Кредит 75

Проводка служит для отнесения части прибыли на дивиденды. Корреспонденция Дт 84 Кт 75 допускается в отношении сумм прибыли, из которой уже произведены все прочие установленные резервирования и покрытия.

Итоги

Основное назначение проводок Дт 84 Кт 84 — сформировать на отдельном субсчете по счету 84 сальдо нераспределенной прибыли, которое допускается направить на дивиденды участникам.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99 , в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений. При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

Что отражается по дебету и кредиту счета 84

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит

счета 84 «Нераспределенная прибыль (непокрытый убыток)»

в корреспонденции со счетом 99 «Прибыли и убытки» . А сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет

счета 84 в корреспонденции со счетом 99.

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 в корреспонденции со счетами:

- 80 — при доведении величины уставного капитала до величины чистых активов организации;

- 82 — при направлении на погашение убытка средств резервного капитала;

- 75 — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется так, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Проводки при пополнении уставного капитала за счет имущества, акций и прибыли

Уставный капитал можно формировать не только посредством зачисления денежных средств, но и различным имуществом, в отношении которого учредителями произведена стоимостная оценка.

Если речь идет о пополнении уставного капитала с помощью имущества, то для отражения таких операций в регистрах могут использоваться проводки по дебету таких синтетических счетов, как, например, 08, 10, 41, в корреспонденции с кредитом отмеченного выше субсчета 75.01.

Уставный капитал может быть пополнен за счет внешних ресурсов. Их приобретению может способствовать эмиссия акций (для АО) либо работа по привлечению дополнительных портфельных инвестиций (для ООО). При этом с бухгалтерской точки зрения все подобные операции практически идентичны и фиксируются с помощью проводки: Дт 75.01 Кт 80.

Уставный капитал фирмы можно также пополнить за счет нераспределенной прибыли. Для этого задействуется проводка: Дт 84 Кт 80.

Необходимость и формирование

Учет по счету 84 необходим для объединения данных о полученной прибыли еще не оприходованного типа и убытков, не получивших списание.

Составление:

- В конце учетного года в корреспонденции по счету 99 в кредит 84 списывается сумма чистого полученного дохода, а объем непокрытого убытка проходит списание по этому же счету только по дебету 84 «Нераспределенная прибыль».

- Отображается по дебету 84 и кредиту 75 часть средств, выплаченная учредителям.

- Также формируются расчеты с персоналом по заработной плате (сч. 70).

- По аналогии с пунктом 2 составляется проводка и по выплатам промежуточных доходов

- Покрытие понесенного за отчетный год убытка формируется по кредиту счета 84 в корреспонденции одного из счетов: (для уставного капитала — сч. 80, если объем уставных средств равен размеру чистых активов фирмы, для РК — сч. 82 в тех случаях, когда средства привлекаются из резервных источников, сч. 75 – расчеты с учредителями, когда погашение происходит в организациях товарищеского типа при помощи средств от целевых взносов участников компании.

Счет 84 бухгалтерского учета «Нераспределенная прибыль (непокрытый убыток)»

Сальдо

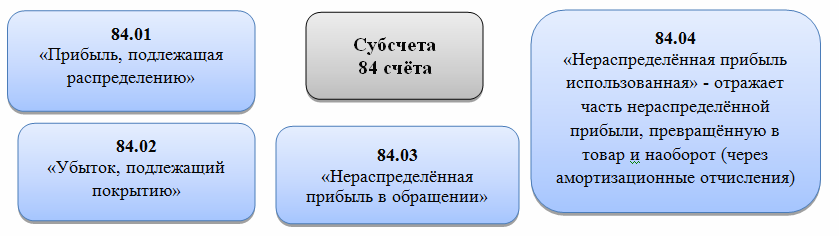

Остаток по счету 84 может быть сформирован как по дебету, так и по кредиту. При чем по кредиту отображается полученный чистых доход, а по дебету – убыток, финансовые потери.

К счету формируются определенные субсчета. Первый — НРП, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который нужно оприходовать.

Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — НРП, находящаяся в обороте. Здесь содержится информация об общей сумме средств, которая находится в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия, а также необходимых для этого материалов.

Запись по предыдущему субсчету производится в этом – НРП использованная. Она формируется за счет уже потраченных на создание нового имущества средств. После того как будет проведен учет использованных средств, сальдо НРП в обороте будет представлять собой величину остатка свободного типа.

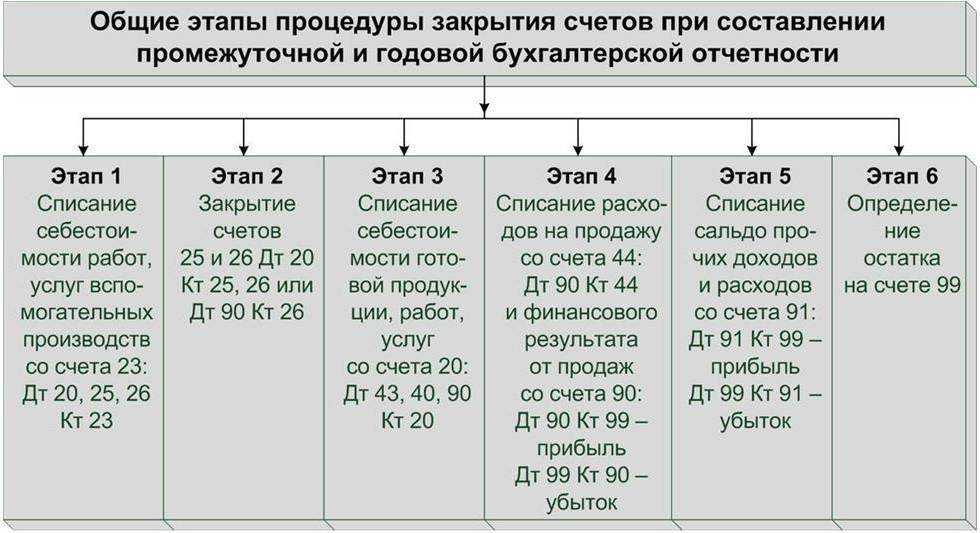

В конце каждого отчетного месяца бухгалтер составляет проводки:

- Д 90.9 Кт 99 – размер полученного дохода от реализованных товаров, услуг и т.д.;

- Д 99 Кт 90.9 – в случае причиненного убытка.

Также закрытию подлежит счет 91 – прочие доходы и расходы:

- Д 91.9 Кт 99 – получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Д 99 Кт 91.9 – нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Счета 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите – прибыль, в дебете – финансовые потери.

С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи счета 84 – такой процесс называется реформацией баланса.

Следующие проводки:

- Д 99 Кт 84 – учитывается полученный за год доход от деятельности организации.

- Д 84 Кт 99 – отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года – это списание средств счет 99 на счете 84.

Согласно законодательству РФ, счет 84, содержащий в себе сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу.

Дополнительная информация по счету представлена в данном видео.

Актуально на: 10 октября 2017 г.

Планом счетов бухгалтерского учета и Инструкцией по его применению для учета наличия и движения сумм нераспределенной прибыли (непокрытого убытка) предусмотрен одноименный счет 84 «Нераспределенная прибыль (непокрытый убыток)» (Приказ Минфина от 31.10.2000 № 94н). Об особенностях бухгалтерского учета на счете 84 расскажем в нашем материале.

Счет 84. «нераспределенная прибыль, непокрытый убыток». проводки

Не пойму как в балансе разнести, чтобы получился актив и пассив одинаков по оборотке получается так Актив51 — 6 00084 — 4 00075.1 — 5000 Пассив66.3 — 5 00080 — 10 000 Но ведь 84 должен быть в пассиве Над.К 28.01.2014, 13:51 А как Вы его умудрились в актив-то запихнуть? :wow:Он и ставится в пассиве. С минусом. Поскольку у Вас убыток. Аноним 28.01.2014, 14:00 Ох.. Т.е., так, да??? — Актив51 — 6 00075.1 — 5000 Пассив66.3 — 5 00080 — 10 00084 — (4000) Баланс сошелся! Аноним 28.01.2014, 14:02 А по статьям правильно?Задолженность учредителя — «немат, фин.

и другие внеоборотные активы»Непокрытый убыток — «Другие долгосрочные обязательства» Powered by vBulletin Version 4.2.1 Copyright 2018 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot Powered by vBulletin Version 4.2.1 Copyright 2018 vBulletin Solutions, Inc. All rights reserved.

Надоли закрывать 84 счет в конце года

Клерк.Ру Бухгалтерия Общая бухгалтерия Бухучет и Налогообложение Не закрывается 84 счет. PDA Просмотр полной версии: Не закрывается 84 счет. Кира-23 28.06.2010, 11:22 Как закрыть 84 счет? Кира-23 28.06.2010, 11:22 Подскажите плизззз Тоня 28.06.2010, 11:22 Прибыль или убыток? Andyko 28.06.2010, 11:25 раздать деньги учредителям Тоня 28.06.2010, 11:25 Если есть что раздавать…

Andyko 28.06.2010, 11:28 ну или забрать деньги у учредителей Кира-23 28.06.2010, 11:37 Подскажите плиззз… У меня комплексная и почему то не закрывается 84 счет. Может мне его ручками закрыть? Я как поняла он долженн на Д.

99 уйти?! Тоня 28.06.2010, 11:38 Вы предыдущие посты читали? На 84 прибыль или убыток? Кира-23 28.06.2010, 11:39 Убыток 84.2.

Что означает Дебет 84 Кредит 84

1. Проводка служит для перенаправления неиспользованной прибыли за отчетный год:

- В счет погашения убытков. Для этого на счете 84 создается аналитика по убыткам прошлых и отчетного годов. Частые варианты:

- Дт 84 «Прибыль отчетного года» Кт 84 «Убыток прошлых лет» — убытки по прошлым годам покрываются из прибыли отчетного года;

- Дт 84 «Неиспользованная прибыль прошлых лет» Кт 84 «Убыток отчетного года» — убытки отчетного года компенсируются из прибыли прошлых лет.

- На резервы. Для этого на счете 84 вводится аналитика в соответствии с создаваемыми резервами. Это могут быть, например, резервы на планируемые крупные (капитальные) расходы. Тогда резервирование фиксируется проводками: Дт 84 «Нераспределенная прибыль отчетного года» Кт 84 «Резерв из прибыли (по аналитике)».

- На иные цели: Дт 84 «Нераспределенная прибыль» Кт 84 «Прочие цели».

2. Проводка служит для отражения транзакций при использовании резерва. Тогда при наступлении факта расхода (например, осуществлении капвложений) на счете 84 делается обратная проводка на сумму расхода.

Пример

31.12.2015 в бухучете компании была сделана запись: Дт 84 «Неиспользованная прибыль» Кт 84 «Резерв на капвложения» — 5 000 000 (сформирован резерв на приобретение оборудования).

В апреле 2016 года произведены следующие записи:

- Дт 08 Кт 60 — 5 000 000 руб., Дт 60 Кт 51 — 5 000 000 руб. (приобретено оборудование).

- Дт 84 «Резерв на капвложения» Кт 84 «Неиспользованная прибыль» — 5 000 000 руб. (списан ранее сформированный резерв).

ВАЖНО! Возвращенная на субсчет неиспользованной прибыли сумма списанного резерва может участвовать в дальнейшем распределении дивидендов