Анализ деловой активности

Анализ деловой активности предприятия дает возможность выявить уровень эффективности, с которым используются его средства.

Оценка деловой активности предприятия предполагает рассмотрение ряда коэффициентов. Базовые – это показатели оборачиваемости: активов, запасов, дебиторской и кредиторской задолженности.

1. Оборачиваемость активов

Оборачиваемость активов – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

2. Оборачиваемость запасов

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

3. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

4. Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Таблица 8. Анализ оборачиваемости активов и обязательств

* Характеризует общее время, в течение которого финансовые ресурсы находятся в материальных средствах и дебиторской задолженности

** Характеризует время, в течение которого финансовые ресурсы отвлечены из оборота

Выводы

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства. В данном примере оборачиваемость активов ниже, чем обычно в торговле или сфере услуг. Желательна более высокая оборачиваемость активов. Низкая оборачиваемость может свидетельствовать о недостаточной эффективности использования активов. Кроме того, оборачиваемость зависит от нормы рентабельности продаж. При высокой рентабельности оборачиваемость активов, как правило, ниже, а при низкой норме рентабельности – выше.

Снижение коэффициента оборачиваемости запасов, как в данном примере, может отражать накопление избыточных запасов, неэффективное управление, но нужно все-таки учитывать специфику отрасли.

Для оборачиваемости дебиторской задолженности также не существует четких нормативов, поскольку они сильно зависят от отраслевых особенностей и технологии работы предприятия. Но в любом случае, чем выше коэффициент, то есть чем быстрее покупатели погашают свою задолженность, тем лучше для организации. При этом эффективная деятельность не обязательно сопровождается высокой оборачиваемостью.

Оборачиваемость кредиторской задолженности также сильно зависит от отрасли, масштабов деятельности организации. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгоднее низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Анализ активов баланса

Анализ баланса обычно начинают с изучения активов, которые исследуются с позиции:

- участия в основной деятельности компании;

- ликвидности (в части оборотных активов).

При анализе активов рекомендуется:

- определиться с методикой оценки отдельных активов;

- проработать положения учетной политики и ее изменения;

- проанализировать структуру активов, выделить из них те, что существенны для компании исходя из видов деятельности и потребностей пользователей финансовой отчетности;

- оценить, как влияют изменения структуры активов на финансовое положение компании.

При анализе активов используются абсолютные и относительные показатели. Расскажем о двух важных абсолютных показателях:

- величина контролируемых ресурсов;

- величина чистых активов.

Величина контролируемых ресурсов — это сумма средств компании, которая представлена в активе баланса (валюте баланса) за минусом задолженности учредителей по оплате уставного капитала.

Величина чистых активов (ЧА) может быть рассчитана по формуле:

ЧА = (ВА — (ОА — ЗУ)) — (ДО — (КО — ДБП))

где:

- ВА — внеоборотные активы;

- ОА — оборотные активы;

- ЗУ — задолженность учредителей;

- ДО — долгосрочные обязательства;

- КО — краткосрочные обязательства;

- ДБП — доходы будущих периодов.

Показатель дает стоимостную оценку имущества после погашения кредиторской задолженности. Он упоминается в ст. 90 ГК РФ:

- если величина ЧА меньше стоимости уставного капитала (УК) по окончанию второго и каждого последующего года деятельности компании, требуется либо увеличить стоимость чистых активов до размера УК, либо зарегистрировать уменьшение УК;

- если сумма ЧА меньше минимальной величины УК, установленной законодательством, компанию придется ликвидировать.

ЧА — ориентир при принятии решений о выплате дивидендов (ст. 43, 73 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»).

Общество не вправе принимать решение о выплате дивидендов, если на день принятия решения о выплате дивидендов ЧА:

- меньше:

- и УК;

- и резервного фонда;

- и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций;

- или станет меньше их размера в результате принятия решения о выплате дивидендов.

Относительных показателей, используемых для анализа актива баланса, значительно больше, например:

- доля внеоборотных активов и основных средств в общей сумме активов баланса;

- коэффициенты износа и годности, обновления и выбытия основных средств.

Перечисленные показатели касаются внеоборотных активов, т. е. тех, которые используются на продолжительном отрезке времени.

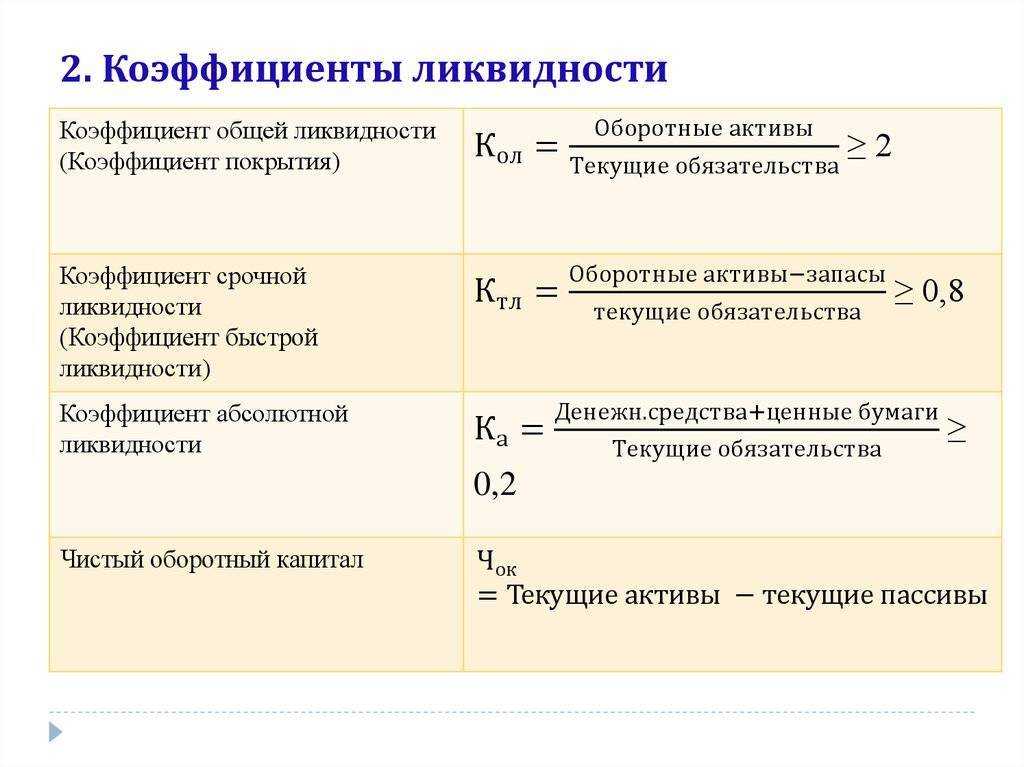

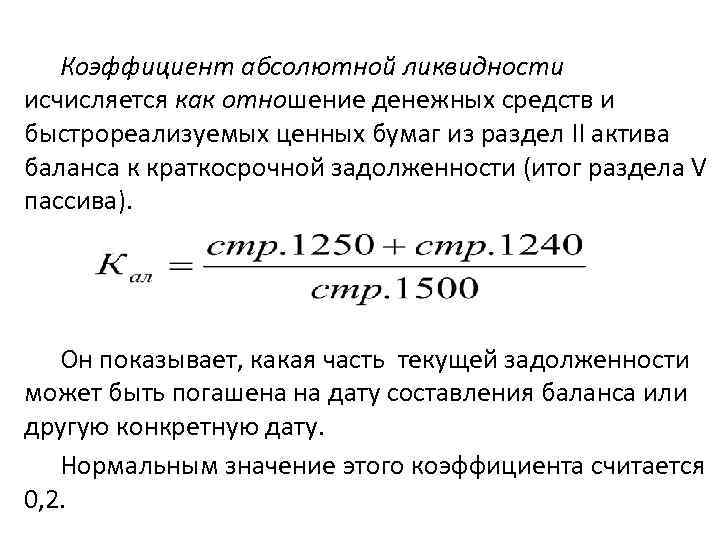

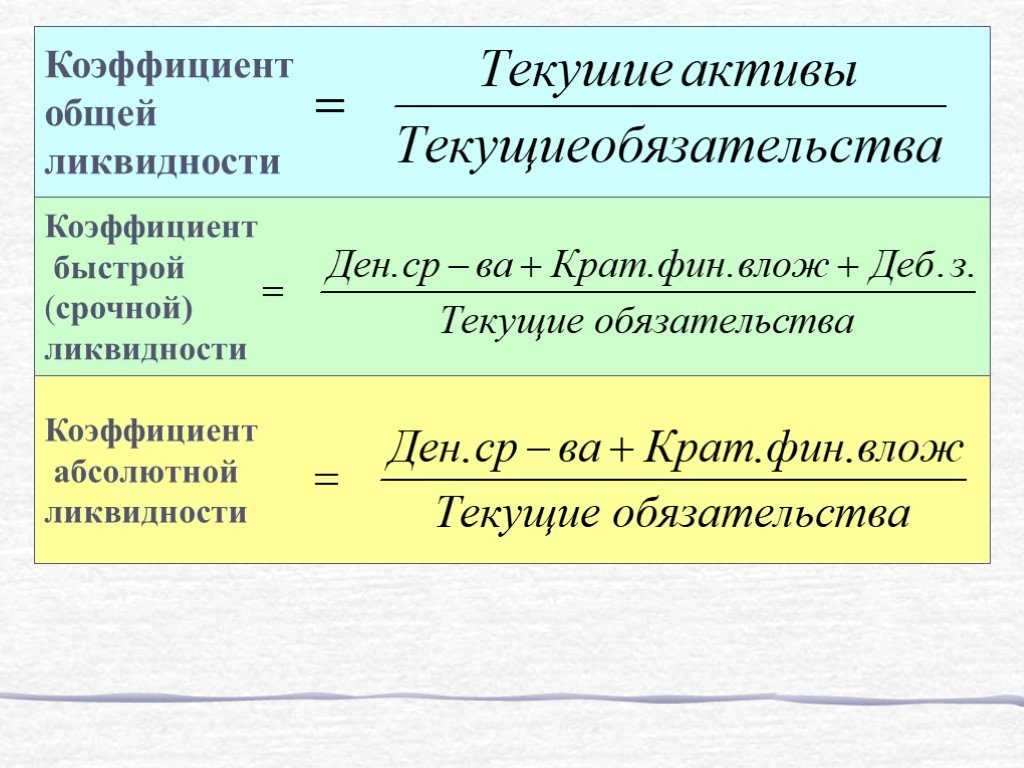

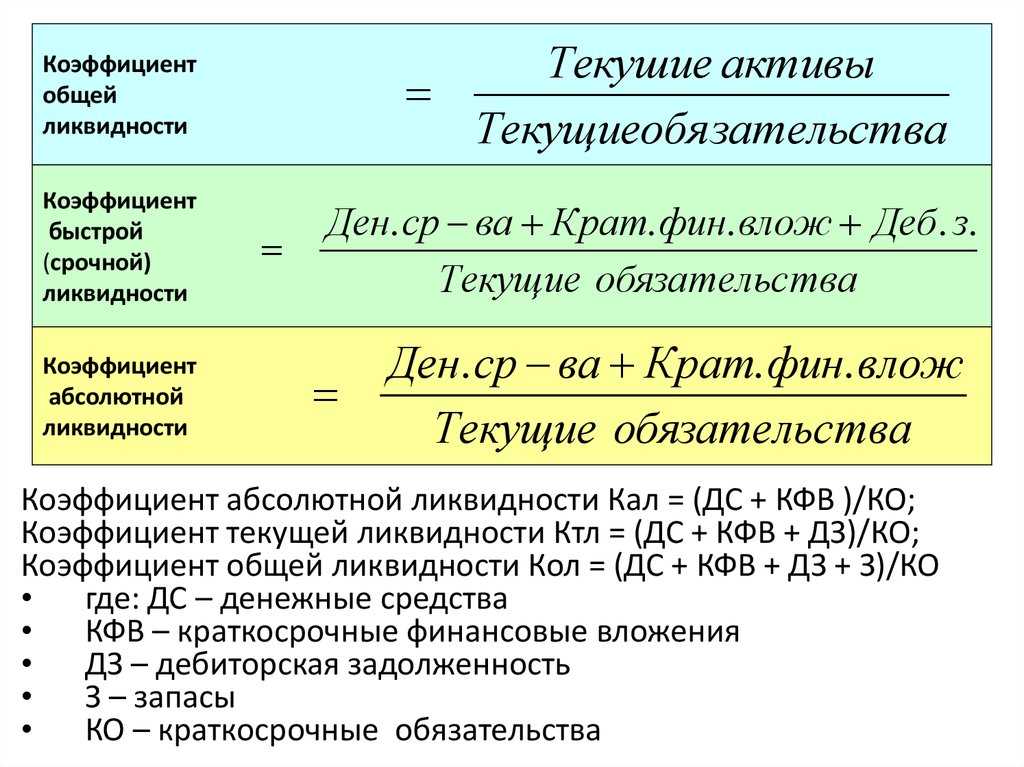

Данные по оборотным активам используются при анализе ликвидности и платежеспособности компании. Например, коэффициент текущей ликвидности (Ктл) показывает, какая часть кредиторской задолженности может быть погашена за счет оборотных активов, либо во сколько раз оборотные активы превышают кредиторскую задолженность:

Ктл = ОА / КЗ

где:

- ОА — оборотные активы;

- КЗ — кредиторская задолженность.

Основные показатели, рассматриваемые при анализе оборотных активов компании:

- размер собственных оборотных средств;

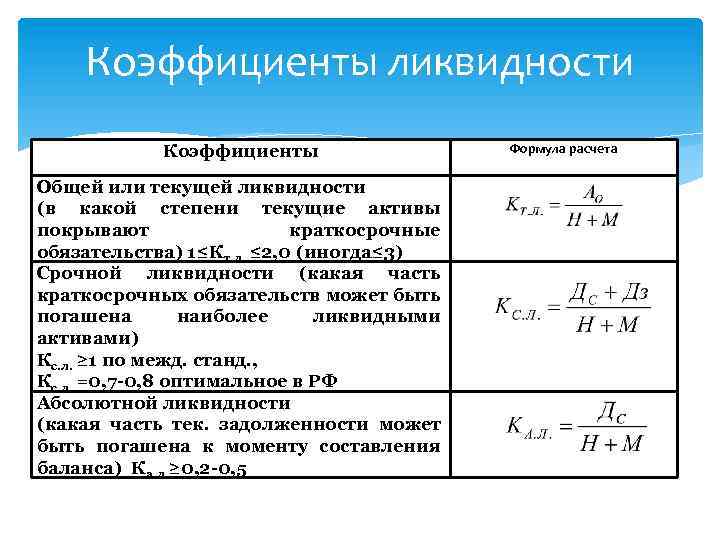

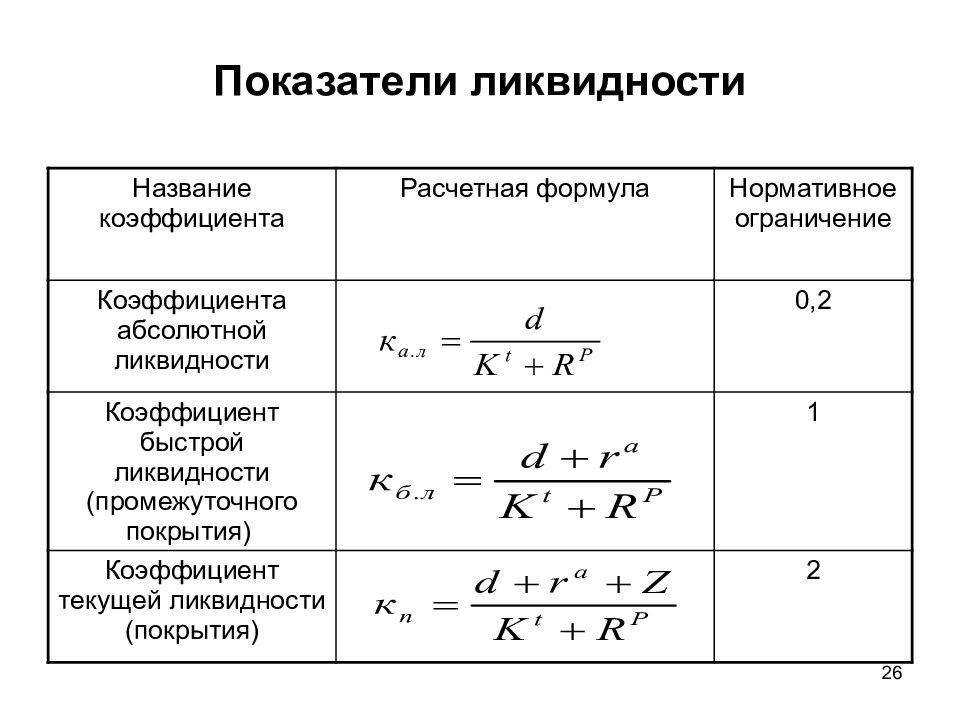

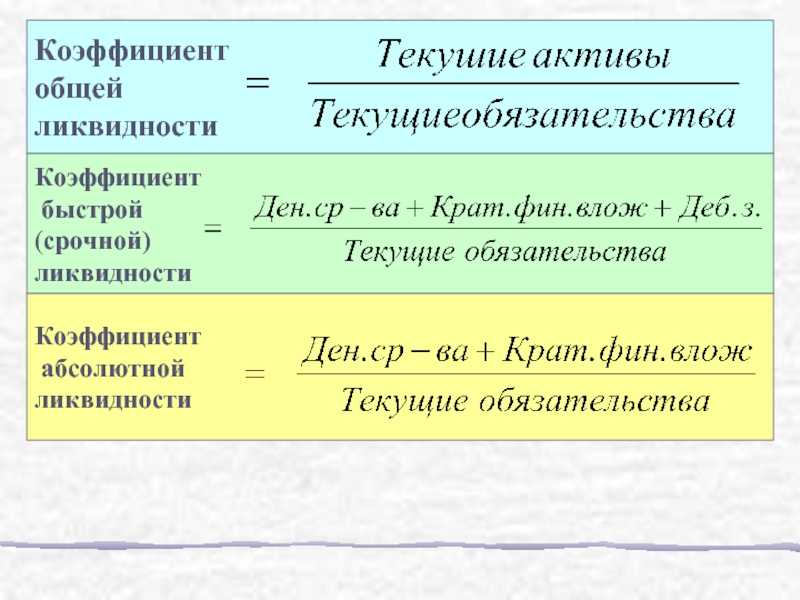

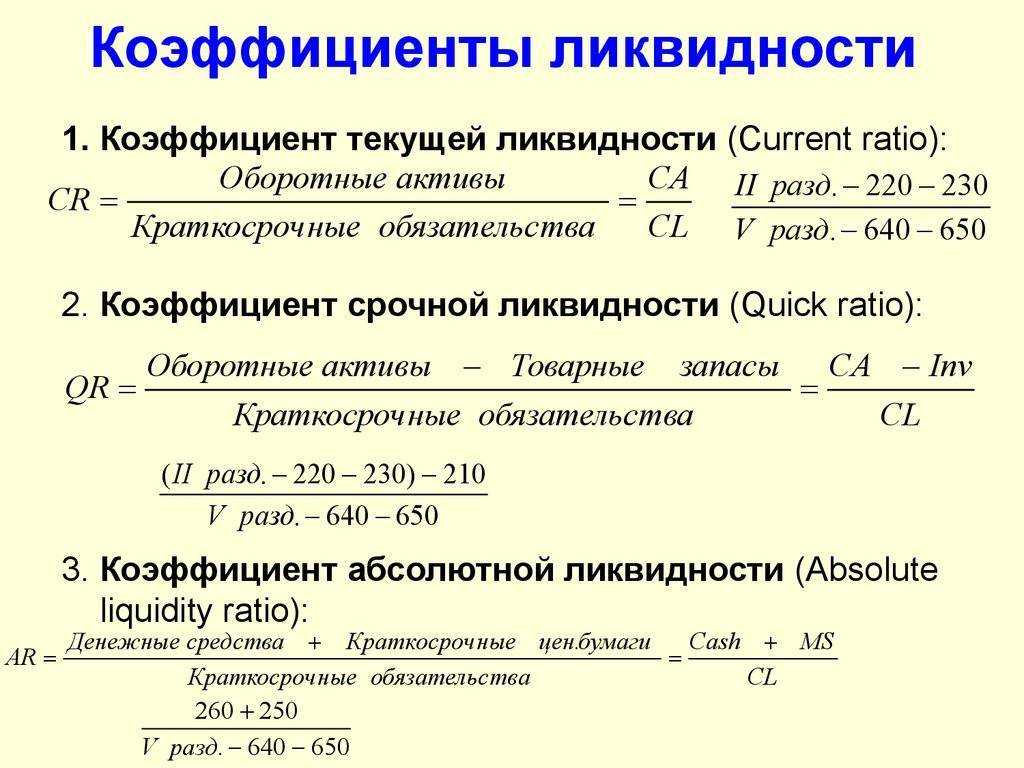

- коэффициенты ликвидности (текущей, быстрой или критической, абсолютной);

- продолжительность финансового цикла.

Продолжительность финансового цикла (ПФЦ) — это продолжительность временного промежутка между оттоком и притоком денежных (собственных оборотных) средств по основной деятельности компании (от закупки материалов до получения оплаты от покупателей):

ПФЦ = ПОЗ + ПОДЗ — ПОКЗ

где:

- ПОЗ — период оборота запасов;

- ПОДЗ — период оборота дебиторской задолженности;

- ПОКЗ — период оборота кредиторской задолженности.

Значительный финансовый цикл, если он не обусловлен особенностями деятельности, может свидетельствовать, например, о неоптимальной работе с дебиторской и кредиторской задолженностью.

Напомним, что основные коэффициенты, характеризующие финансовое положение компании (ликвидности, финансовой устойчивости), можно рассчитать автоматически, воспользовавшись сервисом программы 1С Бухгалтерия 8.3 (Руководителю: Анализ – Финансовый анализ – Коэффициенты).

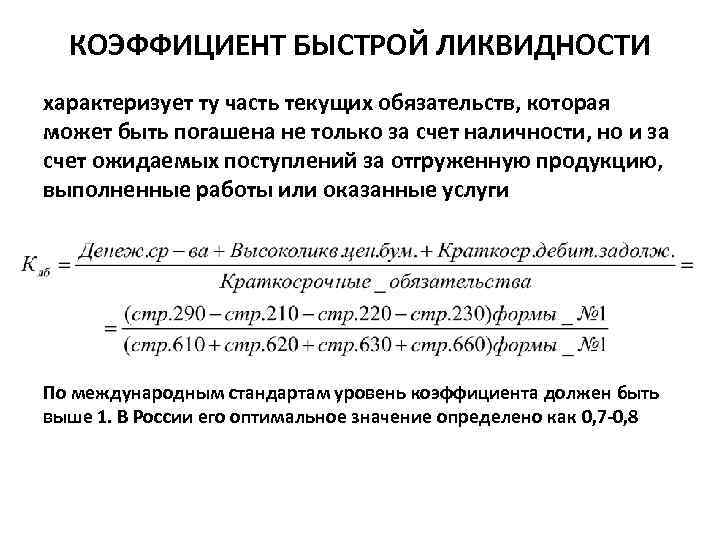

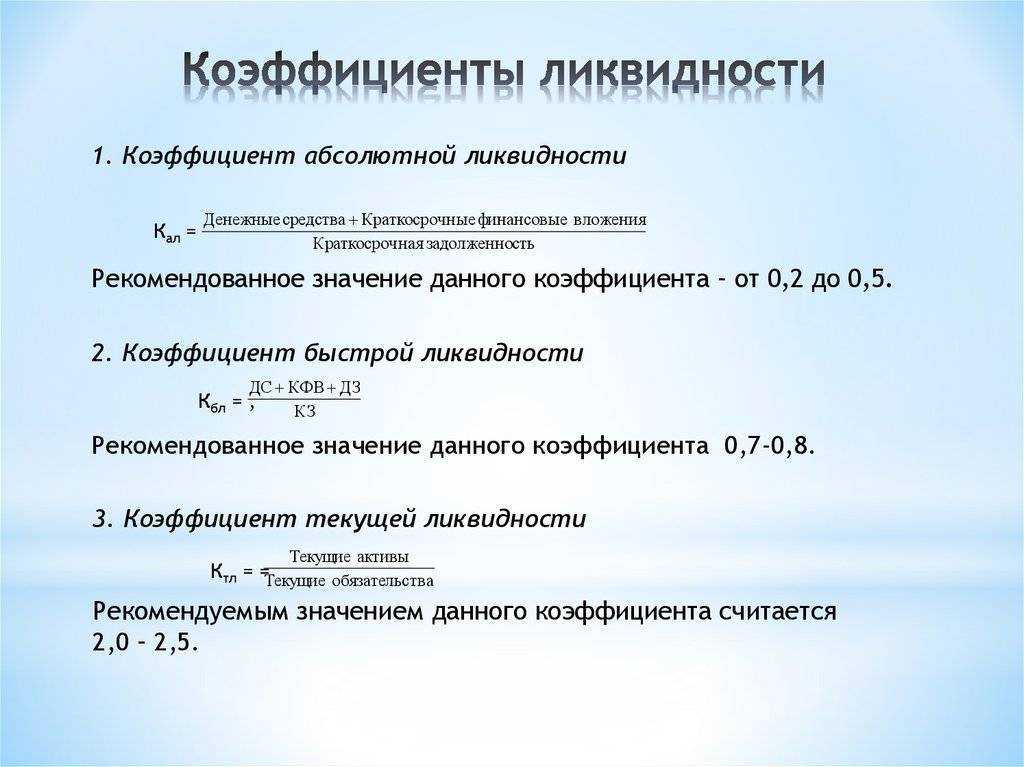

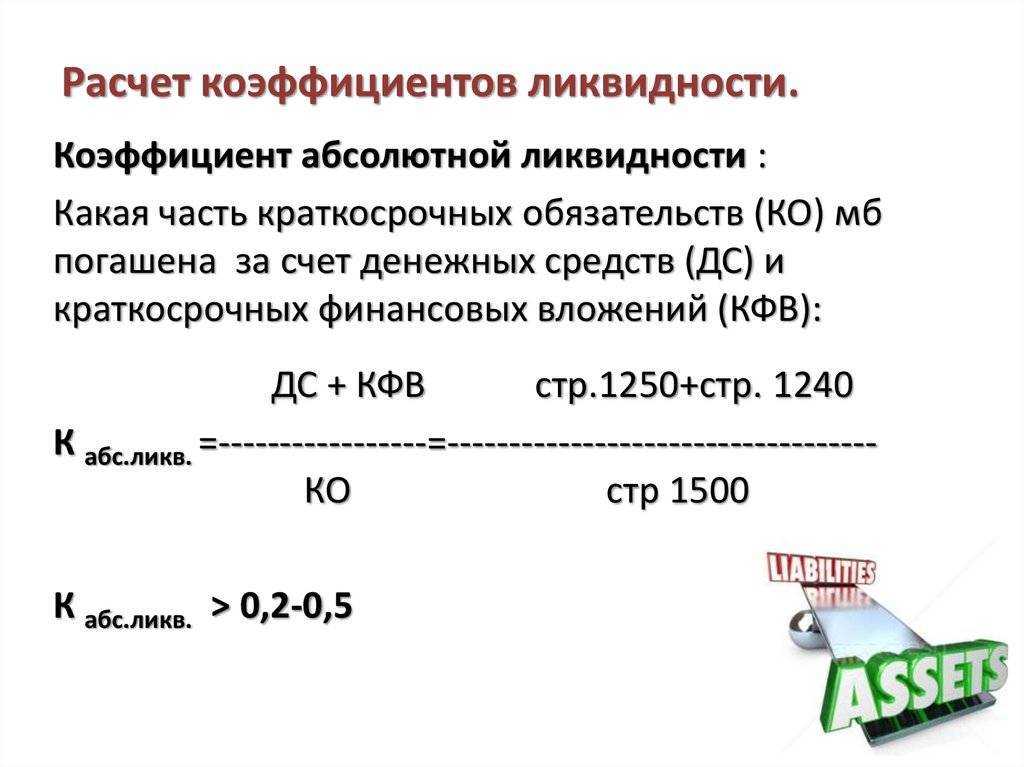

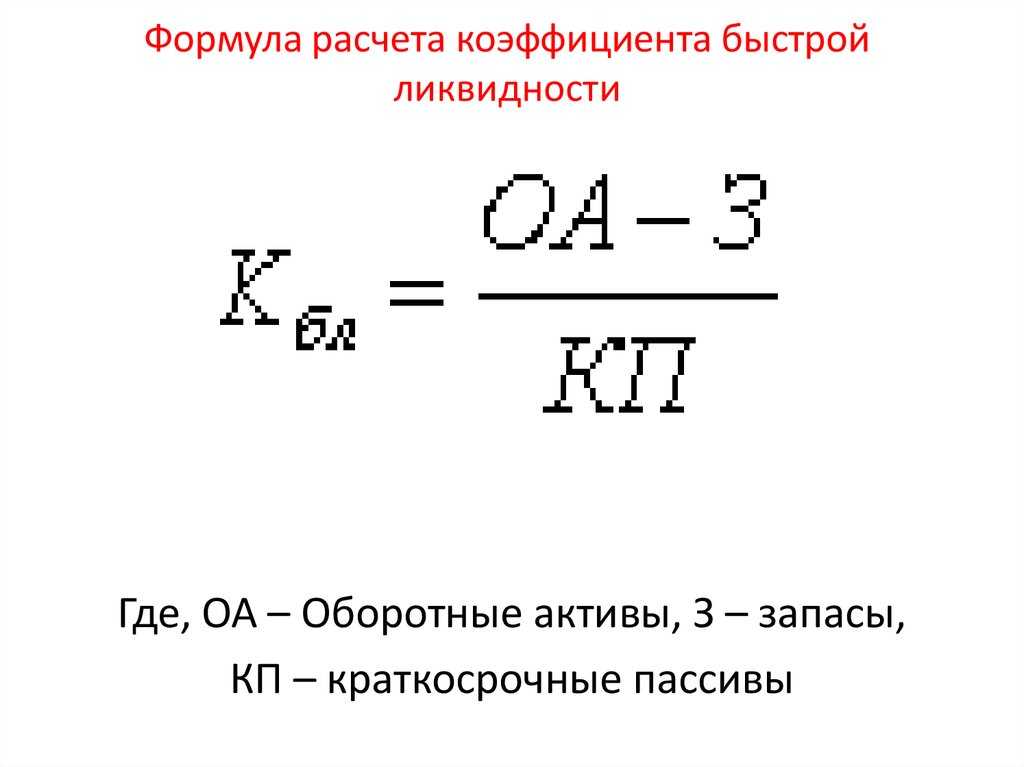

Коэффициент быстрой ликвидности: формула по балансу

КБЛ рассчитывается на основе показателей бухгалтерского баланса организации. Из его состава для расчета будут необходимы следующие данные:

- наиболее ликвидные активы (А1): деньги и краткосрочные финансовые вложения на период до 1 года (строки по балансу – 1240 и 1250);

- быстрореализуемые активы (А2): дебиторская задолженность (строка 1230);

- неотложные пассивы (П1): краткосрочная кредиторская задолженность с периодом погашения менее 1 года (строка 1520);

- краткосрочные обязательства (П2): заемные средства со сроком возврата менее 1 года и прочие краткосрочные обязательства (по строкам баланса 1510, 1540, 1550).

Это один из наиболее простых компонентов КБЛ. Компания должна стремиться к тому, чтобы сверять баланс денежных средств с ежемесячными банковскими выписками, получаемыми от финансовых учреждений. Этот компонент денежных средств может включать денежные средства из зарубежных стран, переведенные в единый номинал.

Наиболее частое продолжение денежных средств, поскольку представляет из себя инвестиции с очень низким риском и высокой ликвидностью. Эквиваленты денежных средств часто включают, но не обязательно ограничиваются казначейскими векселями, депозитными сертификатами, банковскими акцептами, корпоративными коммерческими бумагами или другими инструментами денежного рынка.

Для сохранения точности расчета следует учитывать только те РЦБ, которые можно будет фактически реализовать не более чем через 90 дней при нормальных условиях. Досрочная ликвидация или преждевременное изъятие таких активов, как процентные ценные бумаги, может привести к штрафам или снижению балансовой стоимости.

Является ли дебиторская задолженность источником быстрой, готовой наличности, остается спорным вопросом и зависит от условий кредитования, которые компания предоставляет своим клиентам. Компания, которая требует авансовых платежей или предоставляет клиентам только 30 дней для оплаты, будет находиться в более выгодном положении с точки зрения ликвидности, чем компания, предоставляющая 90 дней.

Общий остаток дебиторской задолженности должен быть уменьшен на предполагаемую сумму безнадежной дебиторской задолженности. Поскольку КБЛ должен отражать только денежные средства, которые могут быть в кассе, в формулу не следует включать дебиторскую задолженность, которую компания не ожидает получить.

КБЛ берет все текущие обязательства из баланса компании, поскольку он не пытается провести различие между тем, когда могут наступить сроки платежей. Общая сумма текущих обязательств часто рассчитывается как сумма различных счетов, включая кредиторскую задолженность, задолженность по заработной плате, текущую часть долгосрочной задолженности и задолженность по налогам.

Поскольку расходы будущих периодов могут быть невозвратными, а товарно-материальные запасы трудно быстро перевести в денежные средства без серьезных скидок на продукцию, и те, и другие исключаются из части активов КБЛ.

Существует несколько различных способов расчета КБЛ. Наиболее распространенный подход заключается в том, чтобы сложить наиболее ликвидные активы и разделить общую сумму на текущие обязательства:

где,

Под быстрыми активами понимаются наиболее ликвидные текущие активы, которые можно легко обменять на наличные. Для большинства компаний быстрые активы ограничиваются лишь перечисленными видами. Но в зависимости от того, какой тип оборотных активов фирма имеет на своем балансе, можно также рассчитать быстрые активы путем вычитания неликвидных оборотных активов из суммы баланса.

Например, если учесть, что запасы и расходы будущих периодов не могут быть легко или быстро конвертированы в денежные средства, компания может рассчитать быстрые активы следующим образом:

ООА – общие оборотные активы; ПР – предоплаченные расходы.

Независимо от того, какой метод используется для расчета быстрых активов, расчет для текущих обязательств одинаков, поскольку все текущие обязательства включены в формулу.

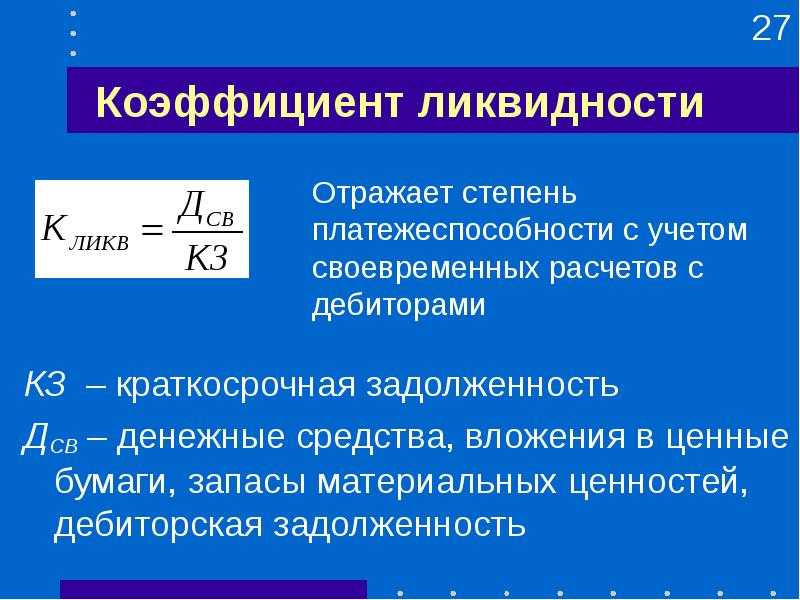

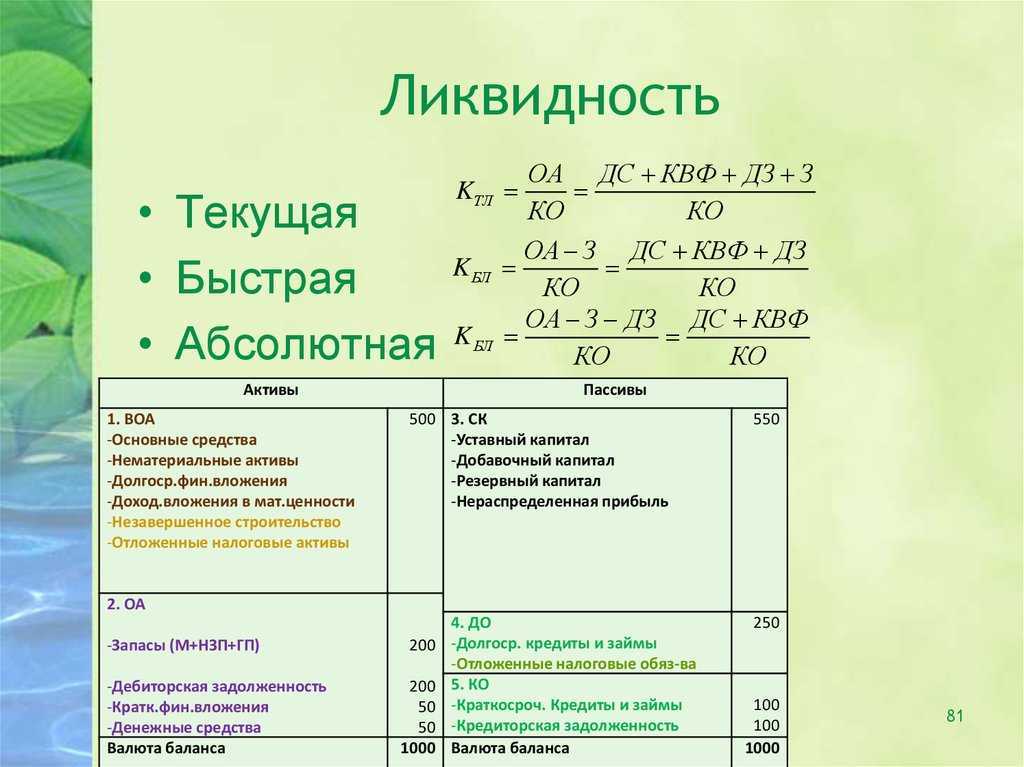

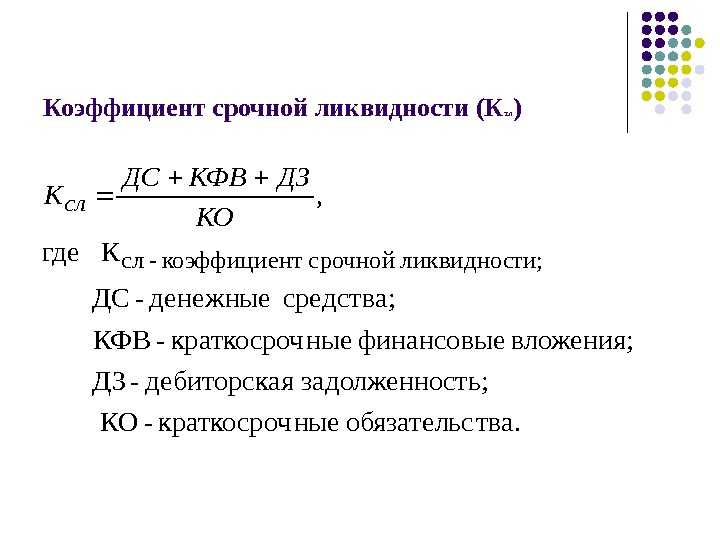

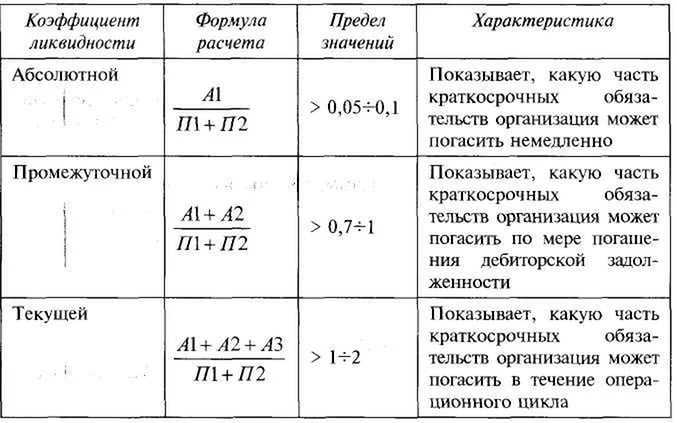

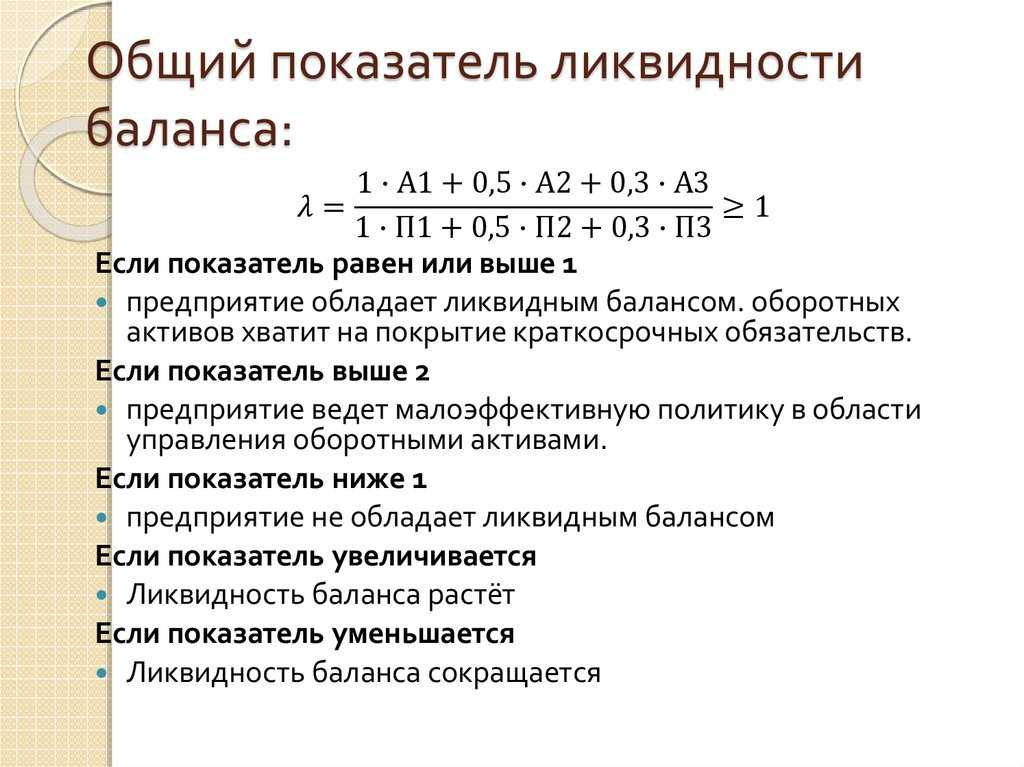

Анализ ликвидности баланса

- текущую ликвидность, свидетельствующую о способности фирмы оплачивать обязательства в ближайшее время к анализируемому периоду: если при этом выполняется А 1 +А 2 ≥ П 1 +П 2 , то положение фирмы устойчиво стабильно (А 4 ≤ П 4);

- перспективную, т. е. прогнозируемую ликвидность на базе сравнивания предстоящих операций: если А 3 ≥ П 3 , то А 4 ≤ П 4 ;

- недостаточность уровня прогнозируемой ликвидности;

- неликвидность баланса: А 4 ≥ П 4 .

Подобная оценка является весьма приблизительной, более детальный анализ ликвидности бухгалтерского баланса проводят при помощи расчетов специальных коэффициентов.

Анализ пассива баланса

Определяющим при анализе пассивов баланса является анализ собственных и заемных средств, их наличия и соотношения, оценка того, насколько компания обеспечена собственными ресурсами, каковы ее долги, как быстро она может с ними рассчитаться.

Основные задачи анализа пассива баланса:

- оценка динамики величины собственного и заемного капитала;

- анализ структуры капитала;

- поиск резервов роста собственного капитала;

- определение оптимального соотношения между собственным и заемным капиталом;

- расчет допустимой величины заемного капитала.

Показатели пассива баланса следует сравнивать и с показателями его актива. Например, изучить соотношение кредиторской и дебиторской задолженности, определить, достаточно ли у компании средств для погашения текущей задолженности и ведения деятельности. Подробнее об этом — в статье Чистый оборотный капитал.

СПИСОК ЛИТЕРАТУРЫ

Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций (утв. Госкомстатом России 28.11.2002)

Устав Публичного Акционерного Общества «Дикси Групп», г.Москва, 2017 г.

Ефимова, О.В. Финансовый анализ: учебник / О.В. Ефимова. М.: Бухгалтерский учет, 2013. – 551 с.

Селезнева Н. Н. Анализ финансовой отчетности организации: учебное пособие / Н. Н. Селезнева, А. Ф. Ионова. — 3-е изд., перераб. и доп. — М.: Юнити-Дана, 2015. – 583с.

Илышева Н. Н. Анализ финансовой отчетности: учебное пособие / Н. Н. Илышева, С. И. Крылов. — М.: Юнити-Дана, 2015. – 241с.

Приложение 1

-

Селезнева Н. Н. Анализ финансовой отчетности организации: учебное пособие / Н. Н. Селезнева, А. Ф. Ионова. — 3-е изд., перераб. и доп. — М.: Юнити-Дана, 2015. – 583с., стр. 129

-

Илышева Н. Н. Анализ финансовой отчетности: учебное пособие / Н. Н. Илышева, С. И. Крылов. — М.: Юнити-Дана, 2015. – 241с., стр. 46

-

Селезнева Н. Н. Анализ финансовой отчетности организации: учебное пособие / Н. Н. Селезнева, А. Ф. Ионова. — 3-е изд., перераб. и доп. — М.: Юнити-Дана, 2015. – 583с., стр. 133

-

Ефимова, О.В. Финансовый анализ: учебник / О.В. Ефимова. М.: Бухгалтерский учет, 2013. – 551 с., стр. 179

-

Устав Публичного Акционерного Общества «Дикси Групп», г. Москва, 2017 г., стр. 3

- Учетная политика организации: цель, задачи, формирование, применение (ЗАО «Балтик Трэвэл»)

- «Рынок систем бронирования в гостиничной индустрии»

- Роль мотивации в поведении организации

- Управление финансовыми ресурсами на предприятии.

- Анализ сущности налогов как цены услуг государства

- Отладка и тестирование программ (Определение и принципы тестирования)

- Имущественное страхование и его значение в экономике (выявление особенностей)

- Права авторов и их гражданско-правовая защита.

- Процедуры несостоятельности (бaнкротствa)

- Правовые основы суррогатного материнства: анализ правоприменения

- Роль финансового рынка в мобилизации и распределении финансовых ресурсов»

- Теоретические основы формирования инновационных бизнес – моделей предприятий

Анализ ликвидности

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяют выявить степень обеспеченности текущих обязательств ликвидными средствами. Главная цель анализа движения денежных потоков – оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Главная задача оценки ликвидности баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

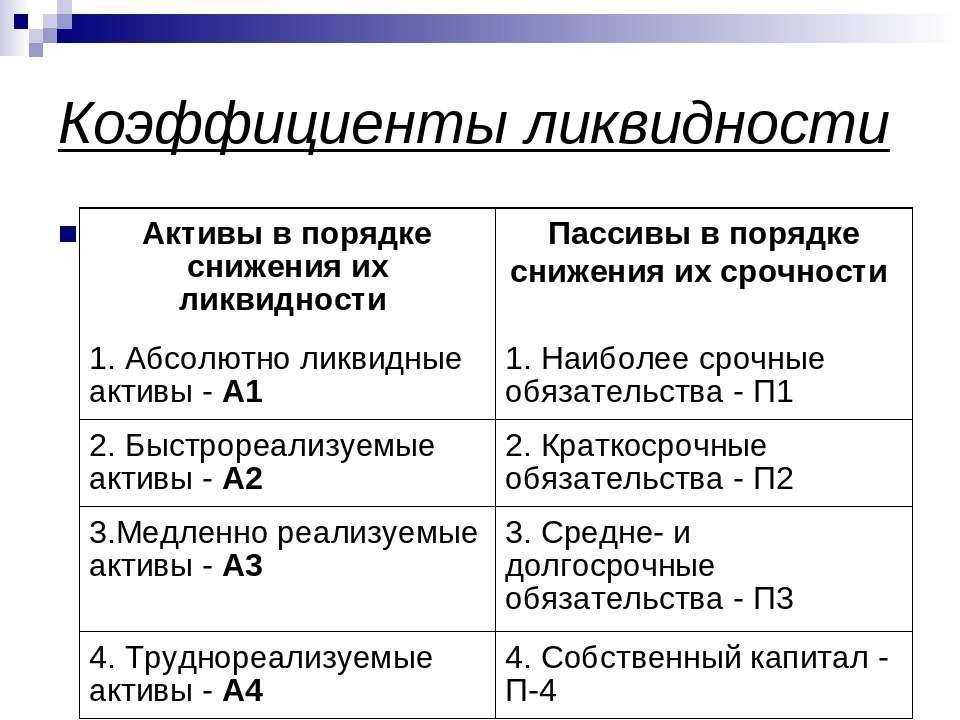

1. Для проведения анализа актив и пассив баланса группируются по следующим признакам:

• по степени убывания ликвидности (актив);

• по степени срочности оплаты (погашения) (пассив).

В таблице 2 показано, какой должна быть группировка актива и пассива.

2. Сводные данные актива и пассива по группам по годам – таблица 3.

Таблица 3. Группировка актива и пассива баланса по группам по годам

3. При определении ликвидности баланса группы актива и пассива сопоставляются между собой.

Условия абсолютной ликвидности баланса:

А1>=П1;

А2>=П2;

А3>=П3;

А4>=П4.

Пояснения:

Необходимое условие абсолютной ликвидности баланса – выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположенный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной. Теоретически недостаток средств по одной группе активов компенсируется избытком по другой. Но на практике менее ликвидные средства не могут заменить более ликвидные. Сопоставление А1 – П1 и А2 – П2 позволяет выявить такую текущую ликвидность предприятия, которая свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение А3 – П3 отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

4. Покажем анализ ликвидности баланса на примере 2010 года – таблица 4.

Таблица 4. Анализ ликвидности баланса 2010 года

4.1 Результат анализа на начало года (серым цветом выделено несоответствие):

А1<П1

А2>П2

А3>П3

А4>П4

4.2 Результат анализа на конец года (серым цветом выделено несоответствие):

А1<П1

А2>П2

А3<П3

А4>П4

Выводы

В целом условие ликвидности не выполнено за счет группы А1, которая меньше П1. Но так как А1 – это денежные средства, возможно, что на момент составления баланса денежные средства на расчетных счетах и в кассе отсутствовали, но перспективы погашения дебиторской задолженности (А2 значительно превышает П2) и поступление денежных средств от реализации продукции легко могут исправить ситуацию.

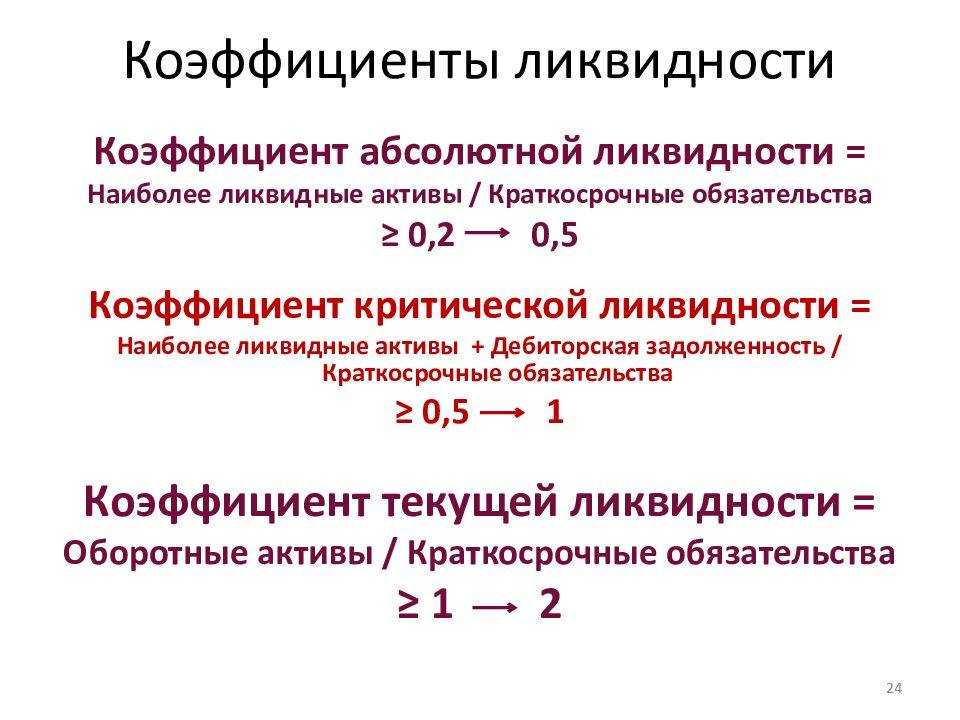

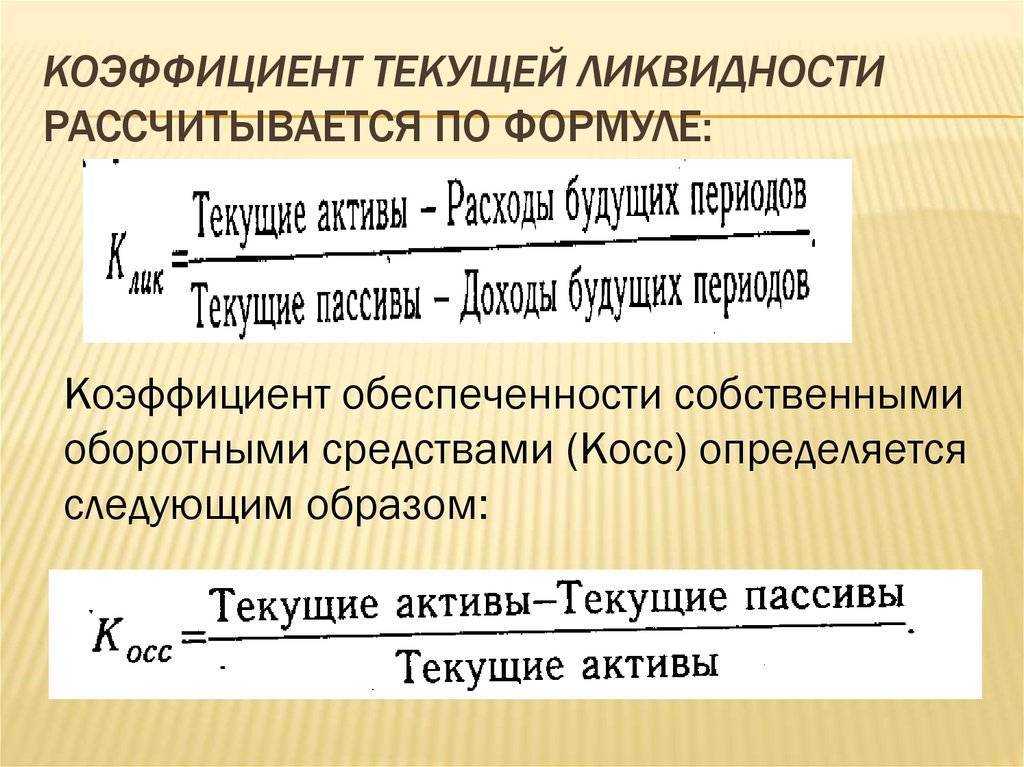

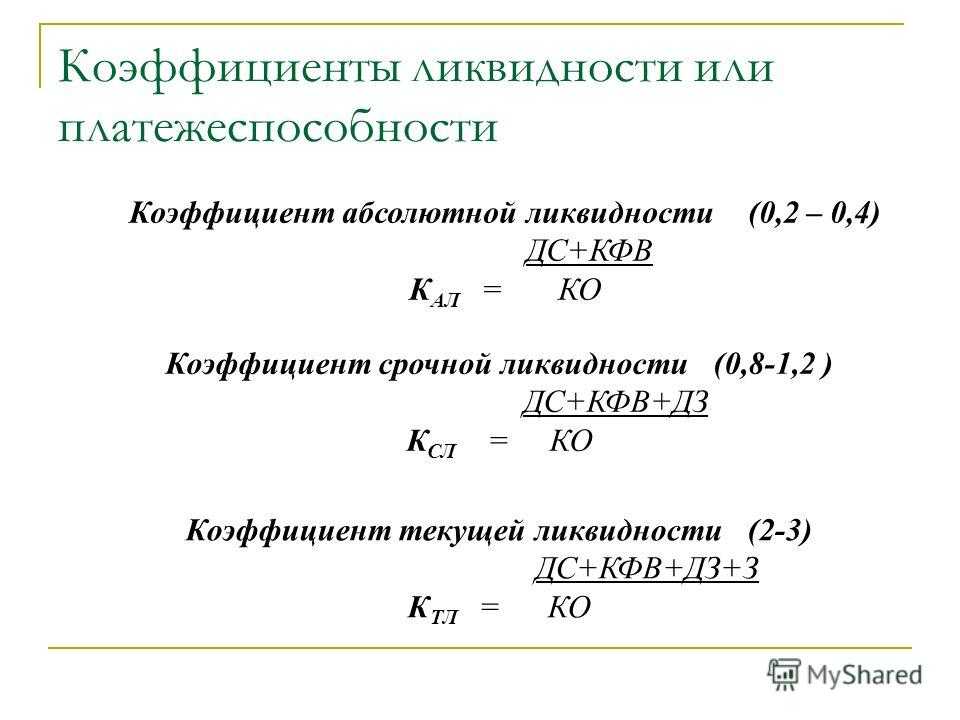

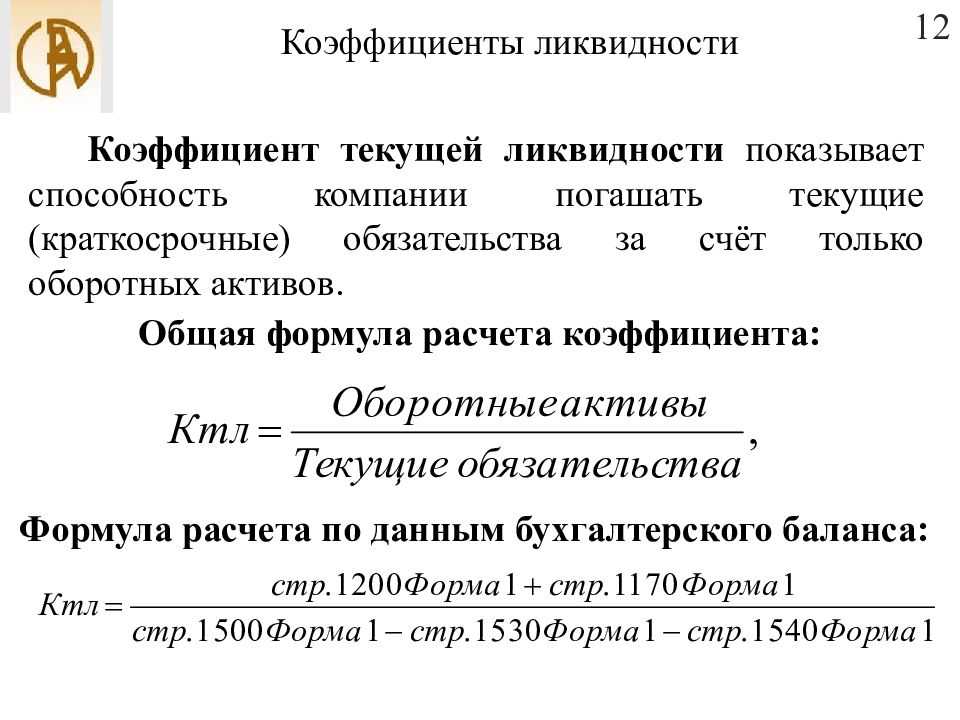

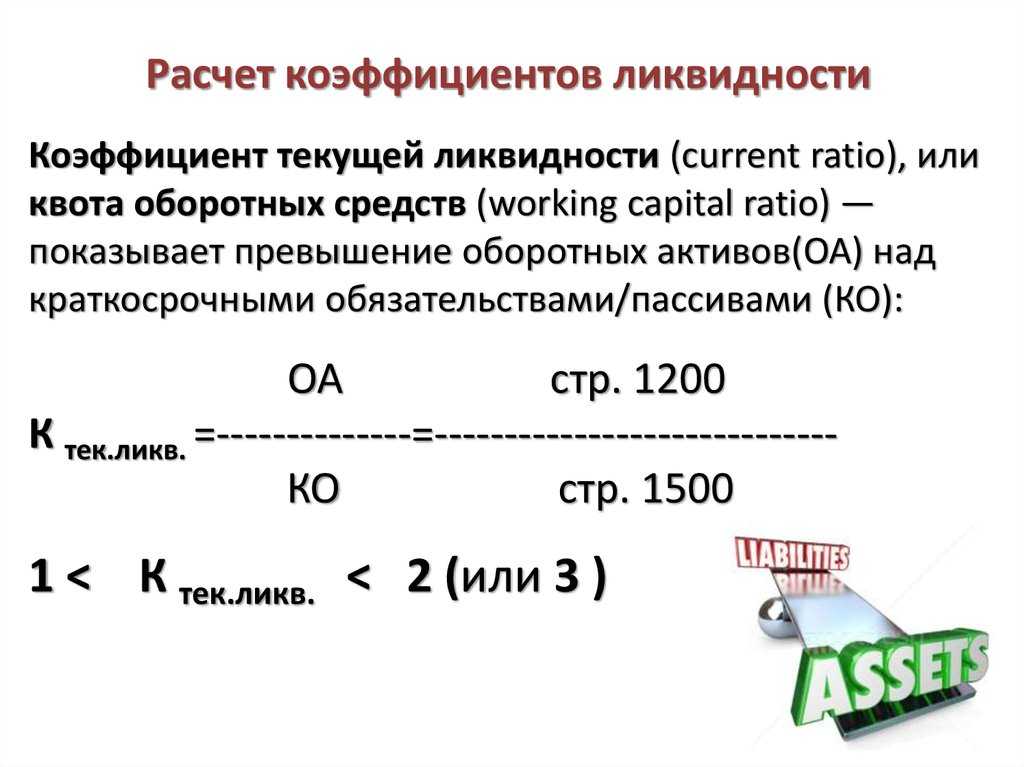

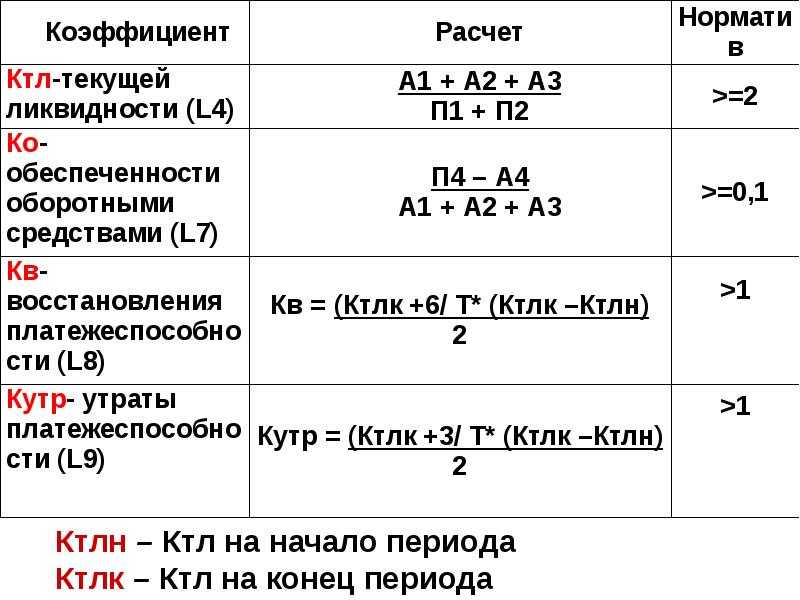

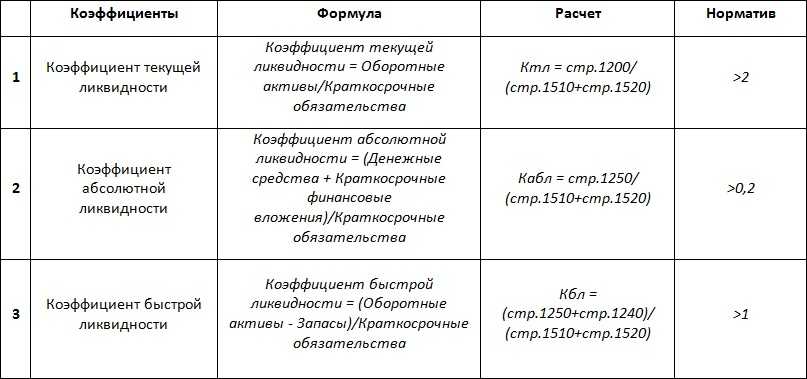

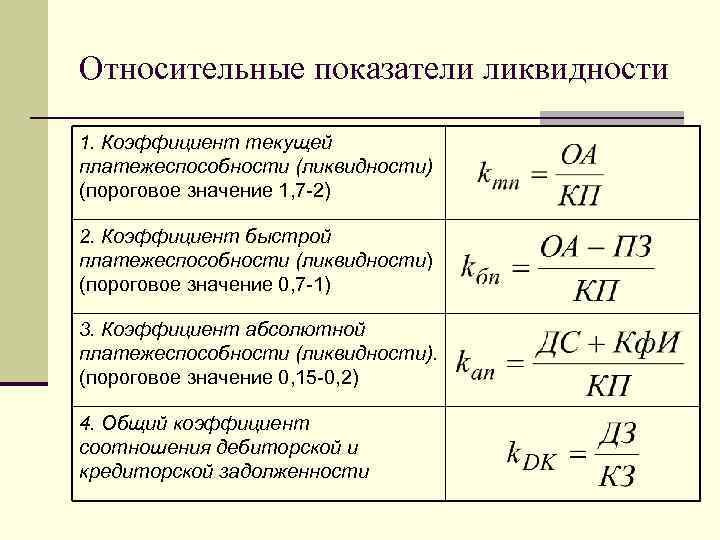

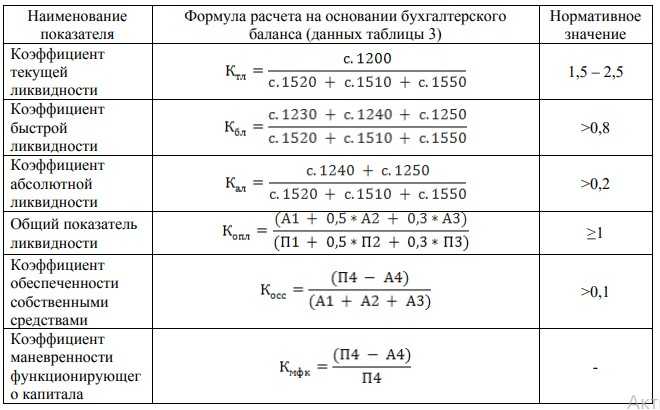

Коэффициент текущей ликвидности

Чем выше этот показатель, тем лучше. Это значит, что компания может оплачивать свои долги за счет оборотных активов, не продавая имущество — недвижимость и оборудование.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Значение коэффициента:

- 0-1,5 — низкая ликвидность, высокие риски;

- 1,5-2,5 — нормальное значение;

- > 2,5 — высокая ликвидность, но использование активов неэффективно.

Рассчитаем коэффициент для компании из примера:

Коэффициент текущей ликвидности = 2 134 235 / 3 000 000 = 0,71

Значение коэффициента ниже нормы, текущая ликвидность низкая. Это подтверждает вывод, полученный при анализе с помощью абсолютных показателей.

Горизонтальный анализ баланса: пример

Горизонтальный анализ баланса — сравнение данных отчетного года с показателями предыдущих отчетных периодов. Данные рассматриваются в динамике, поэтому такой анализ иногда для краткости именуют анализом динамики баланса (отчетности и т. п.).

В предыдущем разделе, в примере с вертикальным анализом, использовались и приемы горизонтального анализа (сравнение с предыдущим годом).

Горизонтальный анализ баланса проведем на фрагменте, касающемся оборотных активов фирмы. В отношении этого раздела в балансе компании, который взят для примера в ГИР БО, даны подробные расшифровки.

Посмотрим, как изменились данные по оборотным активам в абсолютном и относительном отношении к итогу Раздела II «Оборотные активы». Для простоты и наглядности расчетов рассмотрим данные за два года.

| Наименование показателя | Код строки | На 31.12.2022, тыс. руб. | На 31.12.2021, тыс. руб. | Изменения (абсолютные), тыс. руб. | Темп роста, % | Темп прироста, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Запасы, в т.ч. | 1210 | 34 859 | 18 025 | = 34 859 — 18 025 = 16 834 | = 34 859 / 18 025 * 100% = 193,4 | = (34 859 — 18 025) / 18 025 * 100% = 93,4 |

| Расходы будущих периодов | 386 | 315 | 71 | 122,5 | 22,5 | |

| Готовая продукция и товары для перепродажи | 3 330 | 3 391 | — 61 | 98,2 | — 1,8 | |

| Незавершенное производство | 13 401 | 5 326 | 8 075 | 251,6 | 151,6 | |

| Сырье и материалы | 17 742 | 8 993 | 8 749 | 197,3 | 97,3 | |

| НДС по приобретенным ценностям | 1220 | 84 | 30 | 54 | 280 | 180 |

| Дебиторская задолженность, в т.ч.: | 1230 | 8 683 | 7 656 | 1 027 | 113,4 | 13,4 |

| Прочие дебиторы | 1 187 | 788 | 399 | 150,6 | 50,6 | |

| Авансы выданные | 3 430 | 1 925 | 1 505 | 178,2 | 78,2 | |

| Покупатели и заказчики | 4 066 | 4 943 | — 877 | 82,3 | -17,7 | |

| Финансовые вложения | 1240 | 3 445 | 14 148 | — 10 703 | 24,3 | -75,7 |

| Денежные средства и денежные эквиваленты | 1250 | 12 382 | 13 735 | — 1 353 | 90,1 | -9,9 |

| Прочие оборотные активы | 1260 | 487 | 242 | 245 | 201,2 | 101,2 |

| Итого по разделу II | 1200 | 59 940 | 53 836 | 6 104 | 111,3 | 11,3 |

| Баланс (валюта баланса по активу) | 1600 | 83 584 | 72 239 | 11 345 | 115,7 | 15,7 |

Как повысить ликвидность

1. Эффективное управление оборотным капиталом

Оптимизация показателей может происходить за счет наращивания объема денежных средств, дебиторской задолженности и запасов

Важно, чтобы эти статьи росли рационально, исходя из потребностей компании.

Бездумное увеличение оборотного капитала ведет к увеличению коэффициентов при расчете ликвидности, но не говорит об улучшении работы компании и может привести к появлению неликвидных активов и убытков

2. Увеличивать прибыль компании

Рост прибыли увеличивает собственный капитал, финансирует покупку активов и оборотные средства. Если у компании достаточно собственных средств, ей не нужно брать много кредитов.

![Способы оценки показателей ликвидности организации [курсовая №83898]](https://muzey-galileo.ru/wp-content/uploads/9/4/5/9459d3325cd2c6f63525fbcbdf6488dc.jpeg)

3. Сокращать долю дебиторской задолженности

Дебиторская задолженность может стать «плохой», если недобросовестные клиенты не смогут оплатить свои долги

Но и отказаться от нее нельзя — введение предоплаты может сделать компанию менее привлекательной.

Важно постоянно контролировать размер дебиторской задолженности и ее долю в оборотных активах

Дмитрий Краснощек, основатель юридической компании «Стратегия»:

4. Снижать или перераспределять кредитную нагрузку

Перекредитование может позволить компании перераспределить обязательства из текущих в долгосрочные, это положительно скажется на текущей ликвидности, но плохо — на перспективе. Для компании из примера это был бы хороший шаг — сокращение текущих обязательств позволит повысить текущую ликвидность и увеличить чистый оборотный капитал.

По этой причине погашение обязательств логично также отнести на более долгий срок, привлечь долгосрочное финансирование.

5. Учет финансовых возможностей при капитальных вложениях

Если капитальные вложения — покупка недвижимости и дорогого оборудования, неоправданны, они могут повлечь потерю ликвидности и неспособность платить по кредитам. Лучше всего, если дорогостоящие вложения финансируются за счет накопленной прибыли или вложений собственников. Компании обычно финансируют выплату кредита за счет оборотных средств, что ведет к уменьшению чистого оборотного капитала и ухудшению ликвидности.

Анализируем ликвидность предприятия с помощью относительных показателей

ЗАКЛЮЧЕНИЕ

В курсовой работе достигнуты все поставленные цели и задачи. По итогу анализа ликвидности ПАО «Дикси Групп» необходимо сделать некоторые выводы и обобщения.

В теоретической части было выявлено, что ликвидность является одним из базовых понятий оценки финансово-экономического состояния организации и означает способность полностью и в срок рассчитываться по своим обязательствам. Следовательно, ликвидным признается организация, чьи активы превосходят внешние источники финансирования. Во втором параграфе кратко описаны абсолютный и относительный показатели ликвидности, раскрыты методы анализа финансовых коэффициентов. Также приведены недостатки данного подхода.

Во второй главе была дана краткая организационно-экономическая характеристика ПАО «Дикси Групп», из которой выяснилось, что баланс предприятия нельзя назвать положительным, так как его оборотные средства находятся в упадке.

Предварительный анализ ликвидности ПАО «Дикси Групп» выявил, что баланс не является абсолютно ликвидным, так как не соблюдены перспективная и мгновенная ликвидность.

Анализ относительных показателей раскрыл причину отсутствия роста в валюте баланса и нераспределенной прибыли. На это повлияло уменьшение свободных ресурсов ПАО «Дикси Групп», о чем свидетельствует уменьшение коэффициента общей ликвидности.

Для повышения ликвидности ПАО «Дикси Групп» рекомендуется произвести анализ денежных потоков, выявить дисбаланс и принять необходимые меры.