Пример расчета

Теперь поясним все вышесказанное на примере. Предположим, наше предприятие производит продукцию, спрос на которую имеет значительные сезонные колебания. За год предприятие получило выручку (см. таблицу 1).

Таблица 1

. Годовая выручка предприятия

Средний товарный запас в течение этого года представлен в таблице 2.

Таблица 2

. Средний товарный запас

Рассчитаем коэффициент оборачиваемости товарных запасов за год. Для этого разделим выручку за год на среднегодовую величину товарного запаса.

Коэффициент оборачиваемости за год = 114 830 / 36 411 = 3,154

Получим, что показатель за год равен 3,154.

Определим период оборота.

Период оборота = 365 дней / 3,154 = 115,7 дней.

Именно за 115,7 дней мы получаем выручку, равную среднегодовому товарному запасу. Что это нам даст на практике? Мы можем только сравнить эти показатели с аналогичными за предыдущий год или пойти к конкурентам. Если те нам скажут, что их запасы оборачиваются приблизительно с такой же скоростью, на этом успокоимся, убедившись, что наш показатель соответствует среднеотраслевым значениям.

Если же мы рассчитаем данные по каждому кварталу, то получим дополнительную информацию (см. табл. 3).

Таблица 3

. Расчет коэффициентов оборачиваемости по каждому кварталу

Мы видим, что оборачиваемость товарных запасов очень сильно меняется в течение года. Это станет еще более наглядно, если перевести безразмерный коэффициент в период оборота (табл.4).

Таблица 4

. Период оборота

Оказывается, скорость оборота в течение года может меняться в полтора раза. А это уже о многом может сказать. Например, если предприятие продает товары с отсрочкой платежа, то наиболее острая потребность в оборотных средствах у него будет в конце второго и в третьем квартале. Если же отсрочки покупателям нет, то нехватка оборотных средств возможна с конца первого и весь второй квартал.

Таким образом, для определения потребности в привлечении дополнительных оборотных средств к началу «высокого» сезона, коэффициенты оборачиваемости следует рассчитывать не за год, а за квартал.

Дальше у нас возникнет совершенно естественное желание ускорить оборачиваемость запасов в первом полугодии. Для этого необходимо детализировать расчеты по видам товаров. Выгружаем из программы или запрашиваем в бухгалтерии соответствующие оборотно-сальдовые ведомости и после некоторой обработки получаем выручку по товарам (табл. 5).

Таблица 5

. Выручка по товарам ()

|

Выручка, млн руб. |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого за год |

|

Товар «А» |

|||||

|

Товар «Б» |

|||||

|

Товар «В» |

|||||

Усредняем товарные запасы, и получаем следующие данные (табл. 6).

Таблица 6

. Средний запас

|

Средний запас, млн руб. |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого за год |

|

Товар «А» |

|||||

|

Товар «Б» |

|||||

|

Товар «В» |

|||||

Делим выручку по товарам на средний запас, получаем коэффициент оборачиваемости (табл. 7).

Таблица 7

. Коэффициент оборачиваемости

|

Коэффициент оборачиваемости |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого за год |

|

Товар «А» |

|||||

|

Товар «Б» |

|||||

|

Товар «В» |

|||||

|

По группе товаров |

И вот мы обнаруживаем, что товар «В» является аутсайдером, его оборачиваемость в два и более раз ниже, чем у товара «Б» и товара «А». Для большего удобства переведем безразмерные коэффициенты в периоды оборота (табл. 8).

Таблица 8

. Период оборота

|

Период оборота |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого за год |

|

Товар «А» |

|||||

|

Товар «Б» |

|||||

|

Товар «В» |

|||||

|

По группе товаров |

Теперь мы видим, что оборачиваемость меняется не только по разным товарам, но и каждый товар в течение года оборачивается с разной скоростью.

Дальше необходимо выяснить, в чем причины таких колебаний оборачиваемости. Если эти причины объективны и полностью оправданы с точки зрения ведения бизнеса, то следует запланировать привлечение дополнительных средств, когда это необходимо. Если же причины носят субъективный характер, то надо предпринять организационные меры для их устранения. На этом этапе финансовому аналитику необходимо проявить способность к эффективному взаимодействию с руководством и другими подразделениями, а финансовому директору – свои управленческие таланты.

Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств

– отражает активность управления денежными средствами и показывает количество циклов обращения наиболее ликвидных активов предприятия (денежных средств). Показатель представляет собой отношение выручки от продаж продукции к среднегодовому размеру денежных средств. Формул расчета имеет следующий вид:

Нормативного значения показателя в финансовой практике не существует. Анализ проводится в оценке направления и характера тенденции. В таблице ниже представлена взаимосвязь между тенденцией изменения коэффициента и финансовым состояние предприятия.

Резюме

Коэффициент оборачиваемости представляют важную группу экономических показателей в финансовом анализе, которые позволяют оценить эффективность управления на предприятии различными видами активов и капитала. Анализ показателей проводится в оценке характера динамики за 3-5 лет и в сопоставлении с аналогичными компаниями отрасли.

Эффективность

использования оборотных средств

определяется в основном показателями

их оборачиваемости. Значение ускорения

оборачиваемости оборотных средств

заключается в следующем:

Ускорение

оборачиваемости при прочих равных

условиях позволяет обеспечить такой

же объем реализованной продукции,

используя при этом меньший объем

средств.

Ускорение

оборачиваемости позволяет получить

больший объем прибыли.

Ускорение

оборачиваемости позволяет снизить

потребности заемных средств, либо

использовать освободившиеся денежные

средства для высокодоходных краткосрочных

вложений.

Ускорение

оборачиваемости позволяет повысить

рентабельность текущих активов.

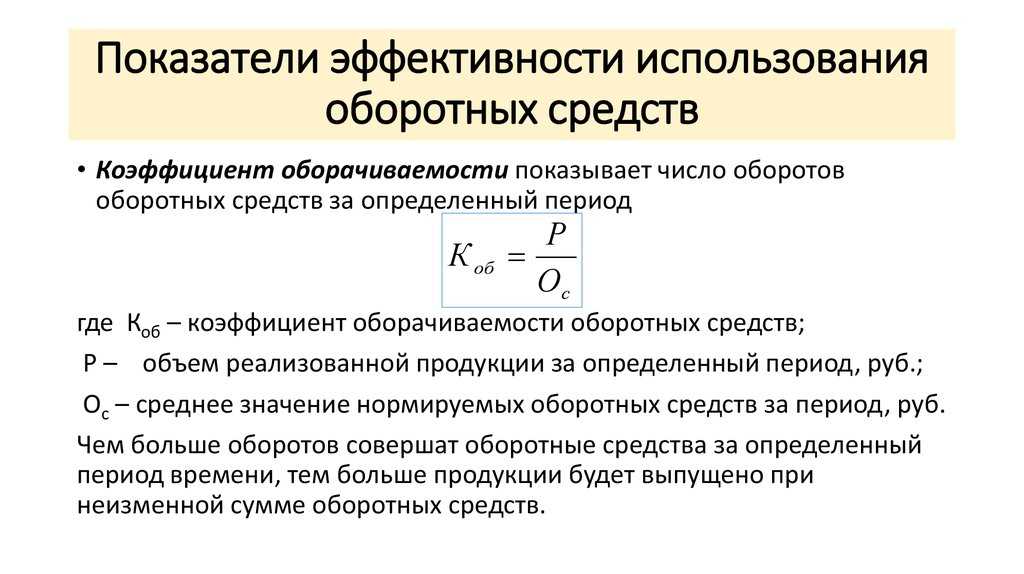

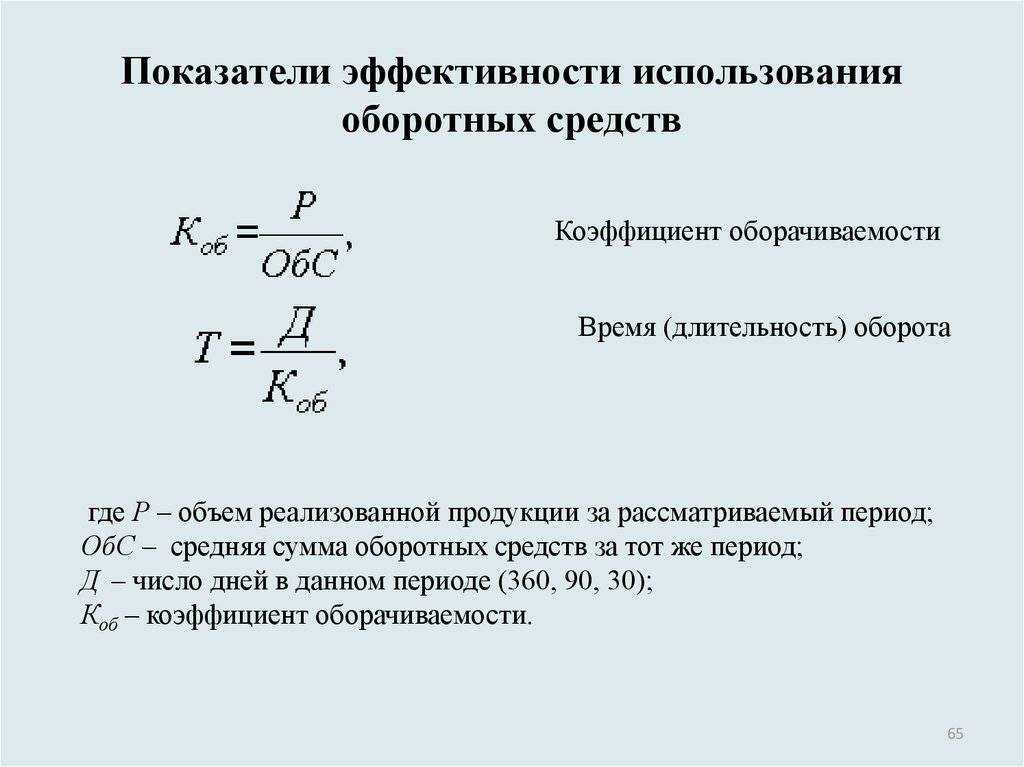

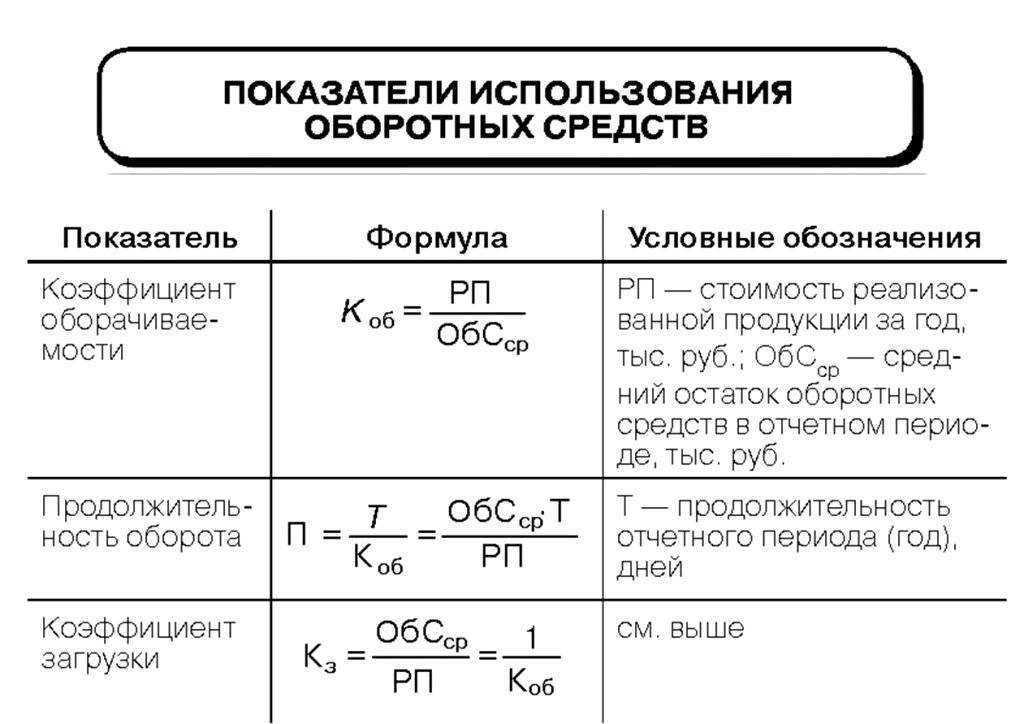

Показатели

Коэффициент

оборачиваемости (скорость оборота) –

выражает количество оборотов, которые

совершают за анализируемый период

оборотные средства. Быстрая оборачиваемость

средств позволяет предприятиям даже

при небольшом объеме производства

получить значительную прибыль от

текущей деятельности.

Данный

коэффициент рассчитывают как отношение

объема произведенной (реализованной)

продукции в стоимостном выражении к

средней величине остатка оборотных

средств.

Период

оборота (или продолжительность одного

оборота оборотных средств)

Рассчитывают

как отношение количества дней в

анализируемом периоде к коэффициенту

оборачиваемости.

Коэффициент

закрепления оборотных средств

(коэффициент загрузки) — является

обратным коэффициентом коэффициенту

оборачиваемости и показывает сколько

оборотных средств приходится на 1 рубль

произведенной или реализованной

продукции.

Эффект

ускорения оборачиваемости оборотных

средств отражается в показателях их

высвобождения или дополнительного

вовлечения в оборот.

Абсолютное

высвобождение оборотных средств

происходит в том случае, когда имеет

место выполнение или перевыполнение

производственной программы. Относительное

высвобождение оборотных средств

рассчитывают по следующей формуле:

Анализ

Анализом оборачиваемости является направление и изучение

Анализом оборачиваемости является направление и изучение

аналитическим методом деятельности компании. Результаты проведённых анализов оценивают деловую активность и эффективное управление общими активами, а также финансовыми средствами.

На сегодняшний день, анализируя оборачиваемость ОС, экономисты на практике и теории поднимают массу споров друг с другом. Во всем финансовом анализе процесса производства предприятия самой уязвимой областью является изучение оборачиваемости капитала.

Данный анализ проводят с целью оценки способности организации иметь доходы через движения, начиная с денег, затем товара, заканчивая деньгами. Выполнив все нужные расчеты, определяются

:

- причины условий снабжения материальными ценностями;

- методы оплаты с потребителями и поставщиками;

- способы реализации и поставок готового продукта.

Данный показатель характеризует скорость перемещения оборотного капитала, первым этапом

которого является получение финансовых средств за материал и оборудование, завершающим

— возвращение прибыли за реализацию товаров либо услуг на банковские счета.

Сумма оборотных фондов является разностью

от всего полного размера оборачиваемых средств и их остатка в банках на расчетных счетах, принадлежащих предприятиям.

При возрастании скорости движения финансов, если объемы проданной продукции или оказанных услуг одинаковые, в компании расходуется оборотный капитал в меньшем размере

. В результате этого следует сделать вывод об эффективном использовании денежных и материальных ресурсов на предприятии.

Следовательно, еще одной функцией коэффициента оборачиваемости считается определение всей совокупности хозяйственных операций

по экономии труда, увеличению скорости возрастания производительности в организации и так далее.

Полезные рекомендации

Если оборотные активы компании значительно превышают внеоборотные, это может указывать на несколько важных моментов

Важно учесть эти рекомендации, чтобы эффективно управлять финансовым состоянием компании и достичь устойчивого роста

1. Оцените эффективность использования оборотных активов

Анализируйте, как компания использует свои оборотные активы. Рассмотрите, насколько эффективно компания управляет запасами, собирает дебиторскую задолженность и управляет своими денежными средствами. Если оборотные активы превышают внеоборотные, это может свидетельствовать о неэффективном использовании ресурсов компании.

2. Повысьте эффективность управления запасами

Один из способов улучшить управление оборотными активами — это оптимизировать управление запасами. Избегайте чрезмерного складирования товаров и поставляйте их в соответствии с потребностями компании.

3. Сократите сроки сбора дебиторской задолженности

Ускорьте процесс сбора дебиторской задолженности, чтобы уменьшить сроки оборачиваемости денежных средств компании. Активно контролируйте платежные сроки и применяйте меры для сокращения просроченной дебиторской задолженности.

4. Оптимизируйте управление денежными средствами

Примените стратегии управления денежными средствами, чтобы эффективно управлять своей ликвидностью. Оптимизируйте процесс оплаты и получения денежных средств, чтобы минимизировать издержки и максимизировать прибыль компании.

5. Рассмотрите возможность инвестиций в необоротные активы

Если оборотные активы превышают внеоборотные, компания может рассмотреть возможность инвестиций в необоротные активы. Например, приобретение нового оборудования или развитие нового производственного процесса может улучшить эффективность работы компании и дать ей преимущество на рынке.

6. Постоянно мониторьте финансовое состояние компании

Важно контролировать и отслеживать финансовое состояние компании постоянно. Анализируйте финансовые показатели, такие как коэффициент оборачиваемости запасов, дебиторской задолженности и оборотных активов, чтобы своевременно выявить неэффективное использование ресурсов компании

Следуя этим рекомендациям, компания сможет более эффективно управлять своими оборотными активами и достичь устойчивого финансового состояния. Компания также может рассмотреть возможность консультации со специалистами в области финансового менеджмента для получения более детальных рекомендаций и помощи в улучшении своего финансового состояния.

Значение слишком большого соотношения

Когда оборотные активы компании превышают внеоборотные, это может свидетельствовать о неэффективном использовании ресурсов компании. Слишком большое соотношение может указывать на то, что компания не вложила достаточных средств в долгосрочные инвестиции или развитие своих производственных мощностей.

Возможные причины такого положения дел могут быть разными. Например, компания может испытывать проблемы с реализацией внеоборотных активов или не быть достаточно инновационной, что препятствует развитию компании в целом. Это может привести к утрате конкурентоспособности и потенциальным финансовым рискам для компании.

С другой стороны, слишком большое соотношение может указывать на ситуацию, когда компания имеет высокую ликвидность, но не использует эти средства в достаточной степени для увеличения прибыли. В этом случае компания может упускать возможности для инвестиций или расширения бизнеса.

Следует отметить, что соотношение оборотных и внеоборотных активов зависит от отрасли, в которой действует компания. Например, для компаний, занимающихся торговлей или услугами, оборотные активы могут превышать внеоборотные из-за специфики их деятельности.

Компаниям важно осознавать значение этого соотношения и анализировать его в контексте своей деятельности. Если оборотные активы значительно превышают внеоборотные, компания может рассмотреть возможность инвестирования свободных средств в развитие своего бизнеса или диверсификацию своей деятельности

В то же время, компаниям со значительными внеоборотными активами может быть полезно оценить эффективность использования этих активов и рассмотреть возможность их монетизации.

Пример расчета оборачиваемости оборотных средств:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Оборачиваемость оборотных активов (2016 г.) = 900/ (134/2+122/2) = 7,03

Оборачиваемость оборотных активов (2015 г.) = 885/ (122/2+110/2) = 7,63

Полученные данные показывают, что эффективность использования оборотных активов компанией «Веб-Инновация-плюс» снижается. Если в 2015 г. на каждый рубль оборотных активов продано товаров и услуг на сумму 7,63 рубля, то в 2016 г. – только на 7,03 рубля. Главным фактором снижения показателя является постоянное увеличение суммы дебиторской задолженности за товары и услуги. Учитывая, что объем сбыта остается относительно стабильным в течение периода исследования, увеличение суммы дебиторской задолженности за товары и услуги является негативным явлением. Для увеличения оборачиваемости оборотных активов необходимо предпринять меры по возвращению средств компании. Для устранения риска возникновения проблемы в будущем необходимо разработать комплексную стратегию коммерческого кредитования клиентов

В рамках стратегии необходимо разделить всех покупателей по группам, зависимо от истории сотрудничества, их финансового состояния и их важности для компании. Основная доля товарных (коммерческих) кредитов должна приходиться на наиболее надежных та важных клиентов

Коэффициент оборачиваемости

– параметр, путем расчета которого можно оценить скорость оборота (применения) конкретных обязательств или активов компании. Как правило, коэффициенты оборачиваемости выступают в роли параметров деловой активности организации.

Коэффициенты оборачиваемости

– несколько параметров, которые характеризуют уровень деловой активности в краткосрочном и долгосрочном интервале. К ним относится целый ряд коэффициентов — оборотных средств и оборачиваемости активов, дебиторской и кредиторской задолженности, а также запасов. В этой же категории относятся коэффициенты собственного капитала и наличных средств.

Сущность коэффициента оборачиваемости

Вычисление показателей деловой активности осуществляется с помощью целого ряда качественных и количественных параметров – коэффициентов оборачиваемости. К основным критериям данных параметров можно отнести:

Деловую репутацию компании;- наличие постоянных покупателей и поставщиков;- ширину рынка сбыта (внешнего и внутреннего);- конкурентоспособность предприятия и так далее.

Для качественной оценки полученные критерии должны сопоставляться с аналогичными параметрами у конкурентов. При этом информацию для сравнения стоит брать не из бухгалтерской отчетности (как это происходит обычно), а из маркетинговых исследований.

Упомянутые выше критерии находят отражение в относительных и абсолютных параметрах. К последним можно отнести объем применяемых в работе компании активов, объемы продажи готового товара, объем собственной прибыли (капитала). Количественные параметры сравниваются в соотношении к различным периодам (это может быть квартал или год).

Оптимальное соотношение должно выглядеть следующим образом:

Скорость прироста чистого дохода > Скорости прироста прибыли от продажи товара > Скорости прироста чистых активов > 100%.

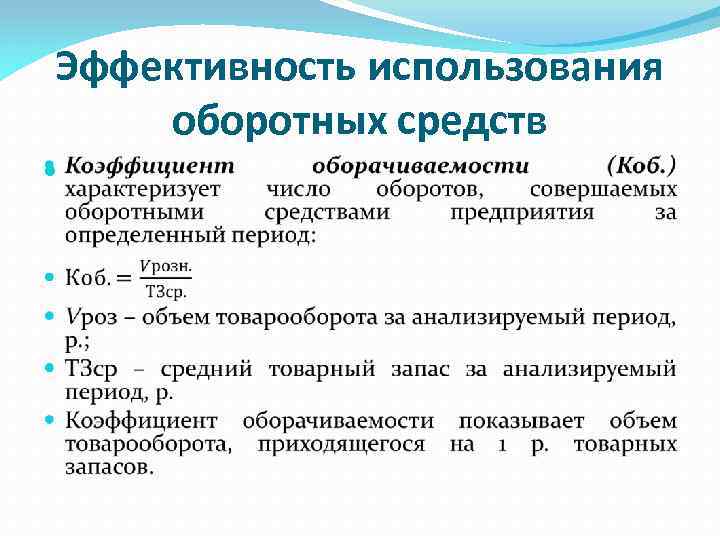

3. Коэффициент оборачиваемости текущих (оборотных) средств

отображает, насколько быстро обращается и используется . С помощью этого коэффициента можно определить, какой оборот сделали оборотные активы за определенный период (как правило, год) и какой объем прибыли принесли.

Возможные причины снижения

Если же при анализе оборачиваемости оборотного капитала компании было выявлено, что значение данного коэффициента непрерывно снижается и это никак не связано с производственным циклом предприятия, то самое время обратить внимание на пути использования оборотного капитала. В первую очередь необходимо провести комплексный анализ

всех составляющих оборотного капитала компании и выявить, какая именно строка баланса имеет наибольший удельный вес

Чаще всего компании страдают от непомерно больших запасов и дебиторской задолженности

В первую очередь необходимо провести комплексный анализ

всех составляющих оборотного капитала компании и выявить, какая именно строка баланса имеет наибольший удельный вес. Чаще всего компании страдают от непомерно больших запасов и дебиторской задолженности.

Если запасы компании растут от периода к периоду, а объем реализованной продукции не изменяется, то основной проблемой являются ошибки в логистике. Говоря иначе, организация закупает большее количество сырья и материалов, чем нужно для ее текущей деятельности. Чтобы решить данную проблему следует отладить логистическую цепочку, пересмотреть договоры с поставщиками и еще раз рассчитать оптимальные объемы запасов для непрерывного производственного процесса.

Если запасы компании растут от периода к периоду, а объем реализованной продукции не изменяется, то основной проблемой являются ошибки в логистике. Говоря иначе, организация закупает большее количество сырья и материалов, чем нужно для ее текущей деятельности. Чтобы решить данную проблему следует отладить логистическую цепочку, пересмотреть договоры с поставщиками и еще раз рассчитать оптимальные объемы запасов для непрерывного производственного процесса.

Другой проблемой могут оказаться расчеты с покупателями и заказчиками, именно из них по большей части и формируется дебиторская задолженность предприятия. Многие крупные компании предпочитают расплачиваться со своими поставщиками только в конце отчетного периода, в то время как готовая продукция была отгружена в самом начале. Универсальных путей решения данной проблемы не существует, и организация сама выбирает, как воздействовать на своих клиентов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Разберемся, как действовать и где найти показатели. Чтобы производить товар, недостаточно использовать средства труда (станки, аппаратуру) и задействовать работников.

Необходимо иметь и исходные материалы, сырье, заготовки, то есть все то, что нужно при создании готовой продукции в производственном процессе. Необходимы предметы труда.

Для этого нужно иметь деньги, чтобы закупить все необходимое у поставщиков и заплатить персоналу за труд.

Предметы труда и деньги составляют оборотные средства компании. Но нужно определить величину такого показателя, знать, как оборотные средства списывать.

. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”). Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса. В таблице ниже представлены причины изменения показателя.

Показатель оборачиваемости активов

. Синонимы

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов:

- Ресурсоотдача,

- Показатель фондоотдачи,

- Assets turnover ratio,

- Total assets turnover,

- Turnover ratio,

- Asset management ratio.

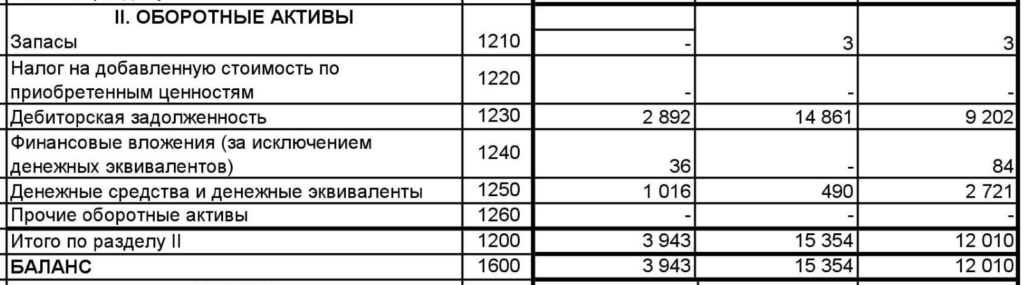

Оборотные активы в бухгалтерском балансе

Они относятся к имуществу предприятия, поэтому находят своё отражение в активной части бухгалтерского баланса. Под каждую группу отведена своя строка, например, строка баланса у прочих оборотных активов – 1260.

Оборотные активы могут отображаться укрупненными категориями:

По каждой группе ОА в балансе может иметь место аналитический учёт, то есть, разделение одной статьи активов на несколько в зависимости от целей:

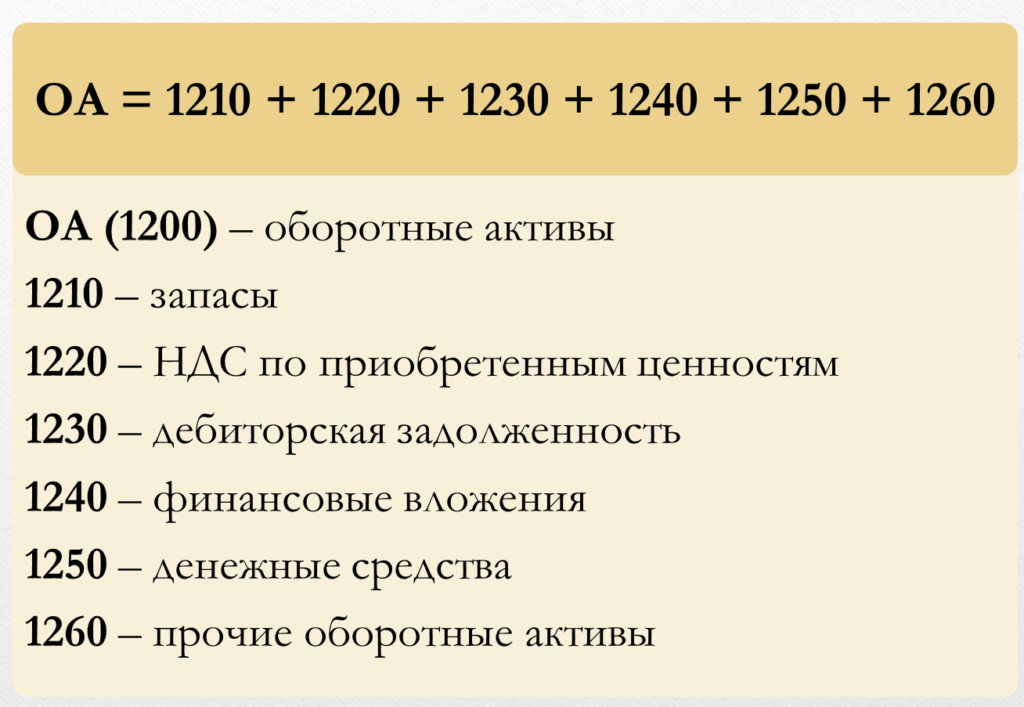

Общая формула оборотных активов – это сумма строк этого раздела, отражается в конце данного раздела бухгалтерского баланса:

Но чтобы найти значение по каждой графе, нужно знать, на каких счетах бухгалтерского учёта скапливаются остатки:

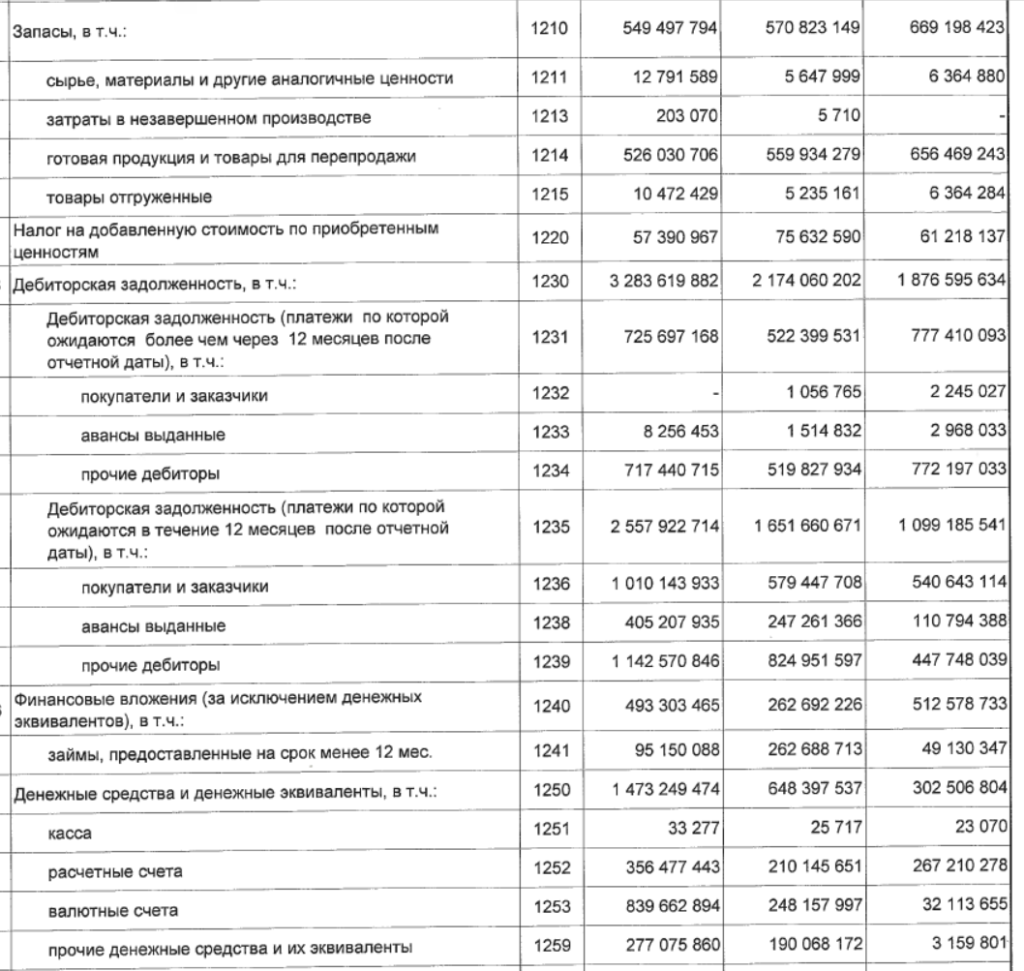

- Запасы (1210) – Дт 10,11,15,20,21,23.28,29,41,43,44,45,97 – Кт 14,42 + (-) Сальдо 16. То есть, суммируются всё сырьё и материалы, которые могут храниться на различных счетах, и отклонение фактических затрат от учётных.

- Строка 1220 – Дт 19. Это налог, которые поставщики и подрядчики предъявили компании к учёту и вычету. К учёту принимается только то значение, которое числится по дебету на отчётную дату.

- 1230 – Дт 46,62,60,68,6970,71,73,75,76 – Кт 63. В этой строке отражается разница между долгами покупателей, подрядчиков, переплатой по налогам и сборам, по соцстрахованию и долгами, которые можно отнести к разряду сомнительных.

- 1240 – Дт 58, 55-3,73-1 – Кт 59. Это разница между выданными краткосрочными займами и кредитами, и возможными резервами, которые есть у компании на случай обесценивания финансовых вложения.

- 1250 – сумма Дт 50,51,52,55 (кроме 55-3), 57,58,76. Это сумма всех денежных средств предприятия, хранящихся в кассе, на счетах.

Прочие оборотные активы в балансе – это то, что не попало в остальные категории, и обычно отображается одной строкой – 1260.

Снижение или увеличение коэффициентов оборачиваемости показывает

Увеличение продолжительности оборачиваемости свидетельствует о снижении оборачиваемости запасов.

Увеличение скорости оборота запасов (т. е. коэффициента оборачиваемости) означает увеличение спроса на товары, готовую продукцию предприятия, снижение — затоваривание или снижение спроса.

Пример расчета коэффициента оборачиваемости запасов

Исходные данные для расчета коэффициента и продолжительности оборота представлены в таблице 1.

Таблица 1

Определяется средний показатель стоимости запасов, и данные заносятся в таблицу:

2014 г. = (50406 + 50406) / 2 = 50406 тыс. р.

2015 г. = (50406 + 57486) / 2 = 53946 тыс. р.

2016 г. = (57486 + 72595) / 2 = 65040,5 тыс. р.

На основании данных таблицы рассчитывается данный коэффициент:

К об. запасов 2014 г.: 306428 / 50406 = 6,07 оборотов;

К об. запасов 2015 г.: 345323 / 57486 = 6,40 оборотов;

К об. запасов 2016 г.: 293016 / 65040,5 = 4,50 оборотов.

На основании рассчитанного коэффициента оборачиваемости запасов рассчитывается продолжительность оборота запасов:

2014 г.: 360 / 6,07 = 59,30 дней;

2015 г.: 360 / 6,40 = 56,25 дней;

2016 г.: 360 / 4,50 = 80 дней.

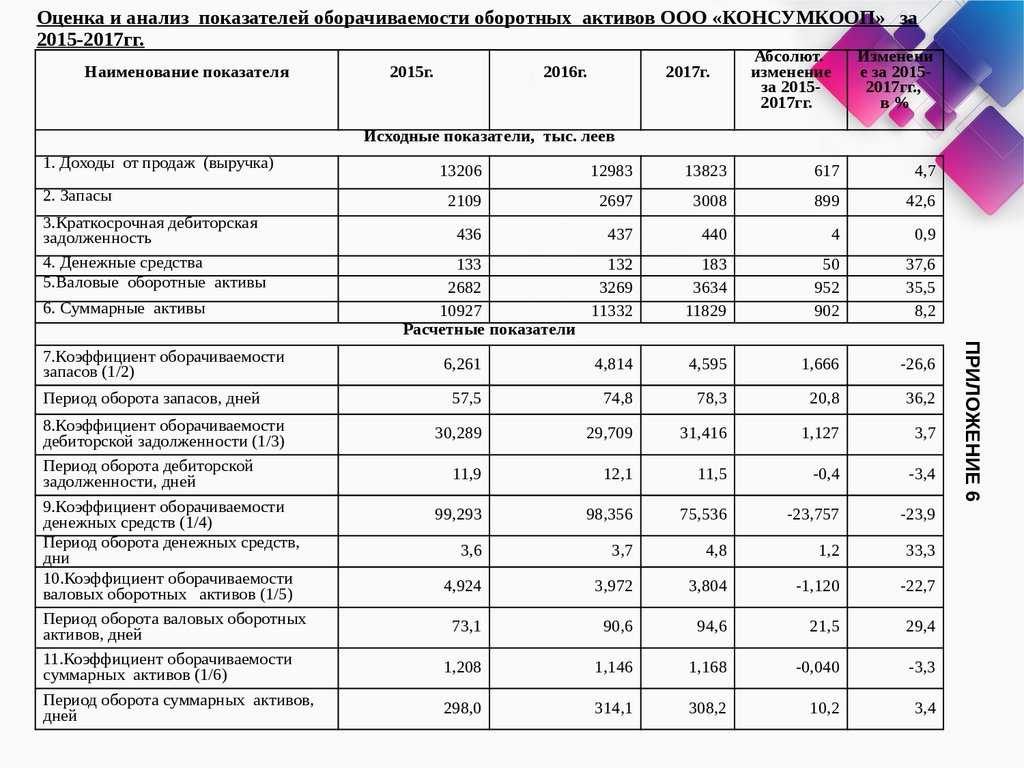

В 2015 году по сравнению с 2014 годом можно говорить о повышении деловой активности предприятия, так как продолжительность одного оборота запасов снизилась на 3,05 дня (с 59,30 дней до 56,25 дней), а оборачиваемость производственных запасов увеличилась на 0,33 раза (с 6,07 оборотов до 6,40 оборотов). Данные таблицы 2 свидетельствуют о замедлении оборачиваемости запасов и снижении деловой активности предприятия в 2016 г. по сравнению с 2015 г.: оборачиваемость запасов сократилась на 1,9 оборота (с 6,40 оборотов до 4,50 оборота), а продолжительность оборота запасов возросла на 23,75 дня (с 56,25 дней до 80 дней), что является отрицательной тенденцией и свидетельствует о снижении спроса на готовую продукцию или товары, которые входят в запасы предприятия.

Коэффициенты оборачиваемости и продолжительность оборота запасов, рассчитанные по себестоимости продаж и выручке, будут значительно отличаться друг от друга, что связано с превышением выручки над показателем себестоимости продаж.

Оборотные активы

— один из ресурсов, без которого невозможна коммерческая деятельность предприятия. Расчет и анализ показателей оборачиваемости

оборотных активов

, характеризующих эффективность управления этим ресурсом, будут рассмотрены в настоящей статье.

Коэффициент оборачиваемости запасов . Норматив

Определенного нормативного значения у коэффициента нет. У каждой отрасли будут свои средние значения коэффициента. Анализ коэффициента можно проводить следующим образом:

-

Динамический анализ.

Рассчитать значения коэффициента для нашего предприятия за несколько периодов и построить временной ряд его изменения. Это позволит определить тенденцию его изменения. -

Сравнительный анализ

. Рассчитать значение коэффициента для отрасли в среднем, а также выделить предприятие лидера по коэффициенту. Это даст возможность определить наше место в сравнении с предприятиями отрасли в целом.

Резюме

Подведем итоги анализа коэффициента оборачиваемости запасов. Он показывает интенсивность использования запасов предприятием. Чем выше данный коэффициент, тем предприятие более эффективно предприятие работает

Оборотные активы

— один из ресурсов, без которого невозможна коммерческая деятельность предприятия. Расчет и анализ показателей оборачиваемости

оборотных активов

, характеризующих эффективность управления этим ресурсом, будут рассмотрены в настоящей статье.

Анализ коэффициента оборачиваемости оборотных активов

Анализ коэффициента оборачиваемости

— основная составляющая финансового анализа.

Проводится с помощью:

-

сравнения фактических показателей

(выручки от продажи, суммы оборотных активов) с плановыми; -

сравнения фактических показателей с

соответствующими данными за прошлые периоды.

В результате сравнения определяется или ускорение оборачиваемости (коэффициент увеличиться) или замедление (коэффициент уменьшится).

Увеличение коэффициента:

-

ведёт к высвобождению

материальных ресурсов; -

приросту объёма

продукции; -

способствует повышению деловой активности

и прибыли; -

позволяет выделить финансовые средства

на развитие и модернизацию,

не привлекая для этого дополнительных кредитов; -

свидетельствует об улучшении методов использования и организации запасов

на предприятии.

Повышение коэффициента оборачиваемости говорит о том, что оборотные активы используются эффективно и рационально. В целом улучшается финансовое состояние и платёжеспособность предприятия.

Повышение коэффициента оборачиваемости достигается с помощью:

-

увеличения роста продаж по сравнению с ростом

оборотных средств; -

модернизации технологии

производства; -

совершенствования системы маркетинга,

сбыта и снабжения; - повышения конкурентоспособности;

-

улучшения качества

продукции; -

сокращения производственного

цикла; -

соблюдения платёжной

дисциплины.

Уменьшение коэффициента оборачиваемости приводит к ухудшению финансового состояния организации

или предприятия, возникает необходимость в привлечении дополнительных денежных средств.

Причины снижения коэффициента оборачиваемости оборотных средств

Негативное влияние на коэффициент оборачиваемости оказывает экономический кризис и его составляющие, например

:

-

спад объёмов

производства; -

снижение потребительского

спроса; -

нарушение договорных и платёжно-расчётных

обязательств.

Также уменьшение коэффициента оборачиваемости может быть вызвано следующими причинами:

-

накопление и переизбыток оборотных средств

(чаще всего запасов); -

низкой квалификации

персонала; -

рост кредиторской задолженности

предприятия; -

неэффективная маркетинговая

политика; - ошибки в системе логистики.

Своевременное обнаружение и устранение причин снижения коэффициента оборачиваемости поможет избежать финансовый кризис и банкротство предприятия.

Существует ли норма коэффициента оборачиваемости?

Нормы и, так называемого норматива, коэффициента оборачиваемости не существует.

Следовательно, главная задача для экономистов

– своевременно наблюдать, что произойдет с динамикой изменения показателя за определённые периоды времени. Для сравнения можно использовать данные других организаций и предприятий, которые работают в аналогичной отрасли.

Если коэффициент оборачиваемости в динамике увеличивается

, значит, растёт финансовое благополучие и платёжеспособность предприятия.

Если коэффициент оборачиваемости уменьшится

с каждым годом, рекомендуется незамедлительно пересмотреть экономическую политику ведения бизнеса.

Оборотные активы — понятие, формула

Коэффициент оборачиваемости оборотных активов

Коэффициент оборачиваемости показывает, сколько раз в рассматриваемом периоде оборотные активы трансформируются в денежные средства и обратно. Коэффициент рассчитывается по формуле:

где: Коб — коэффициент оборачиваемости оборотных активов;

В — выручка за год либо другой анализируемый период;

ССОА — средняя стоимость оборотных активов за период анализа.

Следует обратить внимание на расчет средней стоимости оборотных активов. Для целей получения наиболее корректного значения коэффициента оборачиваемости имеет смысл разделить анализируемый период на равные промежутки и вычислить среднюю стоимость по следующей формуле:. ССОА = (СОА0 / 2 + СОА1 + СОАn / 2) / (n – 1),

ССОА = (СОА0 / 2 + СОА1 + СОАn / 2) / (n – 1),

где: ССОА — средняя стоимость оборотных активов за период анализа;

СОА0 — сальдо средств в обороте на начало анализируемого периода;

СОА1, СОАn — сальдо средств в обороте на конец каждого равного промежутка анализируемого периода;

n — количество равных промежутков времени в анализируемом периоде.

Такой способ расчета средней стоимости средств в обороте позволит учесть сезонные колебания остатков, а также влияние внешних и внутренних факторов.

Тем не менее значение рассчитанного коэффициента оборачиваемости дает лишь общую информацию о состоянии деловой активности предприятия и не представляет ценности для управления без анализа его динамики, сопоставления с нормативными показателями.

Расчет оборотного коэффициента оборотных материальных средств

Невозможно представить эффективную и плодотворную работу предприятия без правильного применения оборотных средств.

Всегда оборотный капитал различен, в зависимости от времени года, от уровня жизни и деятельности. Если ресурсы грамотно использовать, тогда деятельность предприятия будет успешной и плодотворной.

Насколько грамотно и правильно используется капитал можно выяснить при помощи коэффициентов. Некоторые из них помогают проанализировать ликвидность и скорость работы организации. Очень важен показатель оборота средств. Обозначает он как Коб.

Показатели, необходимые для расчета

Коэффициент оборачиваемости определяется при помощи тех данных, которые есть в финансовом отчете предприятия, а именно в двух первых строчках отчета по бухгалтерии.

Вычислять объем необходимо как выручку за определенный период, которую берут из отчета финансовых результатов.

Нужны цифры, которые написаны в строке отчета где указывается сумма, которая была получена от всех продаж или реализации услуги и товара.

Средняя остаточность вычитывается из суммы, расположенной во второй колонке баланса по бухгалтерии при помощи формулы:

Ф об.ср = Ф1+Ф0/2

Ф0 и Ф1 это две величины оборота средств предприятия за настоящий и прошедший период.

Формула и расчет

Коэффициент оборачиваемости указывает на число оборотов оборотных средств за определенный период времени. Рассчитать его можно используя следующую формулу:

Коб = Qp/Фоб.ср.

То есть получается таким образом, что все денежные средства, которые организация вкладывает в развитие своего дела, возвращаются обратно через определенное время и в виде уже готового продукта, которой потом продается и приносить денежную прибыль.

Кроме коэффициента, обозначающего оборачиваемость в экономическом анализе, есть и другие обозначения:

- Продолжительность одного оборота Тоб;

- Рентабельность Роб.ср;

Для чего требуется анализ мобильных активов?

Показатели ОА используются при расчете некоторых важнейших показателей:

- Рентабельность.

- Стабильность предприятия.

- Ликвидность.

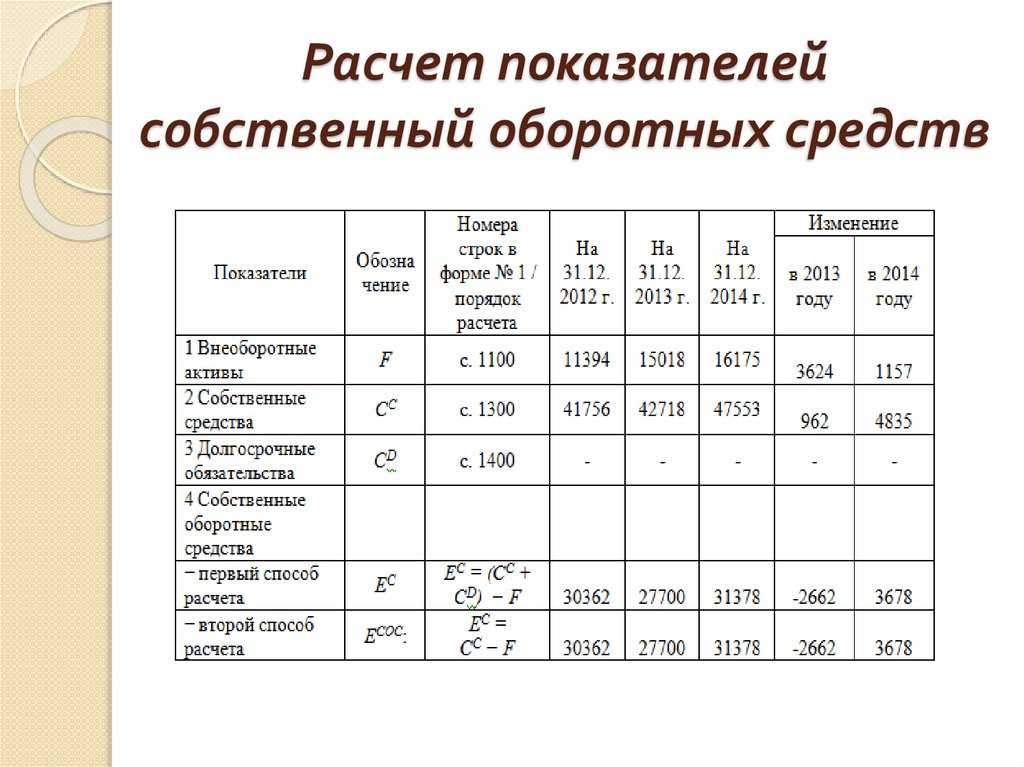

Вопрос: Как рассчитать величину собственных оборотных средств и коэффициент обеспеченности ими на основании бухгалтерского баланса?Посмотреть ответ

Мобильные средства позволяют получить представление о деловой активности компании. В рамках анализа используются динамические показатели. Получить их можно из отчетности. Финансовая устойчивость определяется исходя из коэффициентов. Проверка мобильных активов производится при помощи аудита отчетности.

Показатели оборотных активов играют важную роль при наличии следующих обстоятельств:

- Необходимость в кредитовании. Оборотные средства являются одним из определяющих моментов при кредитовании. Банк, особенно перед выдачей крупных средств, проверяет все финансовые показатели предприятия. Мобильные активы могут использоваться для обеспечения по кредитным обязательствам.

- Налоговые проверки. Наличие учета текущих активов облегчает взаимодействие с налоговыми органами. Данные показатели помогут обосновать появление сезонных убытков. Мобильные средства часто являются причиной несоответствия вычетов НДС и НДС к начислению.

Оборотные активы требуются менеджеру предприятия. Показатели являются основой составления плана развития компании. Они позволяют своевременно отследить все финансовые проблемы в организации.