Что оказывает влияние на платежеспособность

Зависимость от некоторых показателей можно определить по формуле вычисления. Увеличение показателей числителя будет означать и повышение значения. Иначе говоря, рост числа будет при увеличении статей:

- остаток денежных ресурсов;

- финансовые вложения в краткосрочном периоде;

- дебиторская задолженность, срок покрытия которой в течение года.

Повышение сумм, которые находятся в знаменателе, уменьшает значение коэффициента. Снижение показателя произойдет вследствие:

- повышения суммы кредитов, выданных на небольшой отрезок времени;

- увеличения краткосрочной задолженности перед тем, кто выдал займы;

- остальной задолженности перед кредиторами.

Анализ ликвидности бухгалтерского баланса

Что означает результат расчета?

Если у вас получился коэффициент меньше единицы, то значит фирма в настоящее время не имеет достаточных оборотных средств для покрытия своих текущих расходов. Но не всегда.

Розничный бизнес обычно имеет низкий коэффициент мгновенной ликвидности из-за того, что большинство средств вложены в оборот. Иначе говоря, фирма уже вложила деньги в товар и ждет получения прибыли. В таком случае, если вы будете делать расчет, то коэффициент может получится крайне невысоким и это не говорит о плохом финансовом состоянии фирмы. Большинство крупных супермаркетов страны имеют коэффициент ниже или около 0.5 и являются очень прибыльными предприятиями.

Такой расчет коэффициента мгновенной ликвидности может выглядеть следующим образом:5000000/10000000 = .50

Это означает, что даже если использовать все имеющиеся средства компании для погашения текущей задолженности их бы не хватило для этого. И в этом заключается ключевой момент расчета. Очень редко таким компаниям нужно оплачивать 100% своих долгов в текущем рассчетном периоде. Как правило, они оплачивают счета в новом периоде при получении большей части дохода с продаж, что радикально меняет значение этого коэффициента.

В таком случае, мы сможем увидеть что-то вроде: 5000000/1000000 = 5. Теперь мы видим, что компания легко может покрыть свои расходы и останется с хорошей прибылью.

Коэффициент мгновенной ликвидности способен лишь показать способность погасить все долги в данный момент времени. Вы не увидите картину финансового состояния фирмы в целом.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.825 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.843 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 0.916 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.950 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.084 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.010 |

Значения таблицы рассчитаны на основании данных Росстата

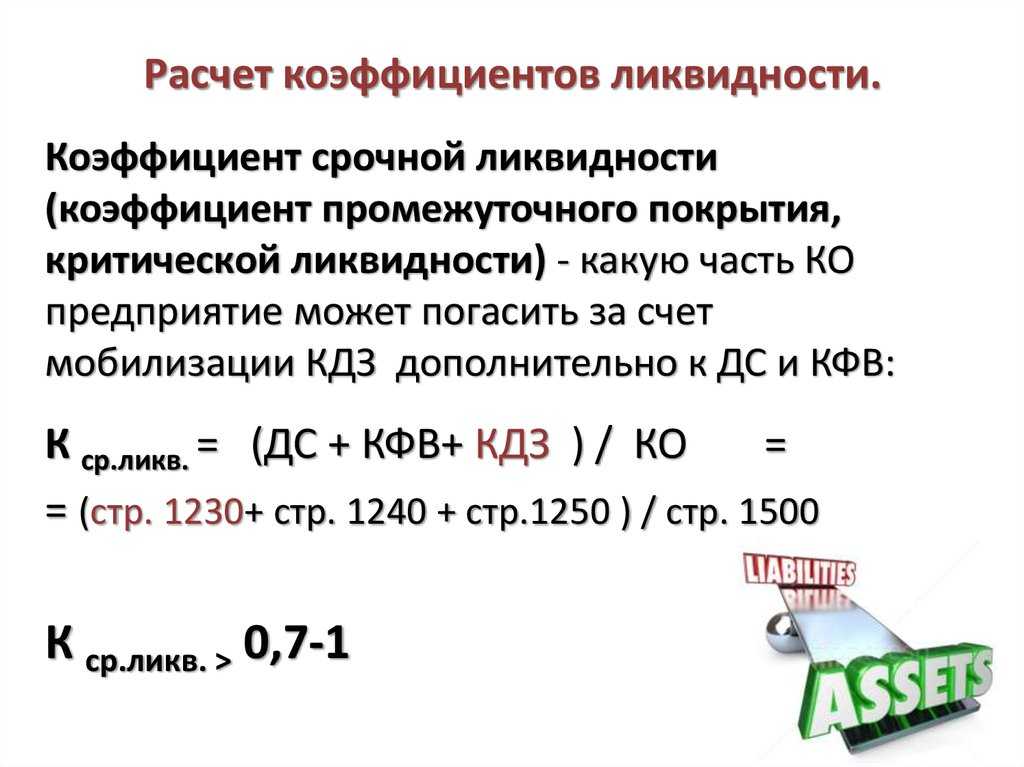

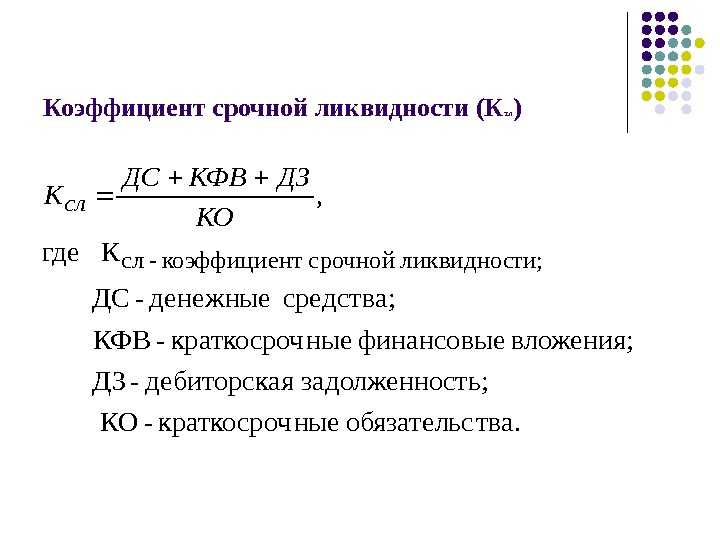

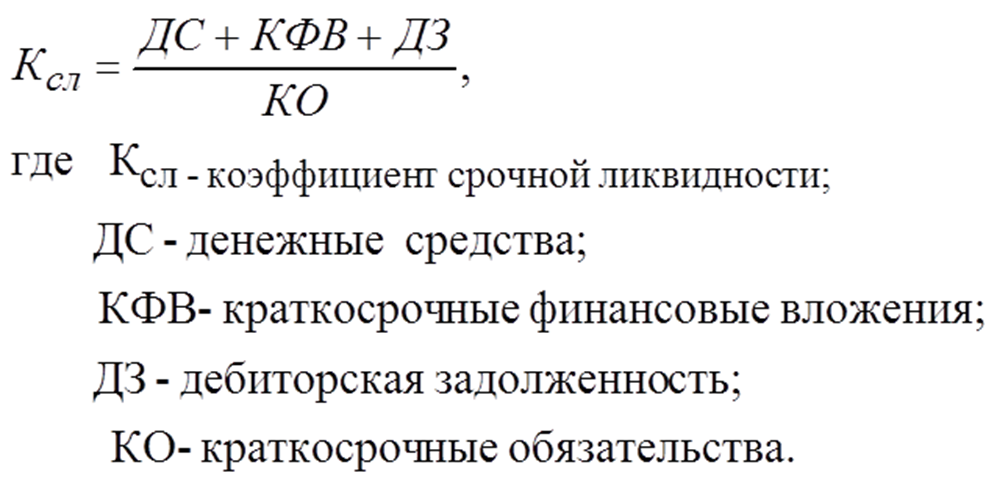

Формула расчета и привязка к балансу

КЛср — коэффициент срочной ликвидности;

КрДЗ — краткосрочная задолженность дебиторов;

ДСр — величина денежных средств;

КрФВл — краткосрочные финвложения;

КрКр — величина краткосрочных заемных средств;

КрКЗ — краткосрочная задолженность кредиторам;

ПрО — прочие краткосрочные обязательства.КЛср — коэффициент срочной ликвидности;

ОбАкт — общая сумма оборотных активов;

Зап — величина запасов;

КрКр — величина краткосрочных заемных средств;

КрКЗ — краткосрочная задолженность кредиторам;

ПрО — прочие краткосрочные обязательства.1230, 1240, 1250 — номера строк актива;

1510, 1520, 1550 — номера строк пассива.1200, 1210 — номера строк актива;

1510, 1520, 1550 — номера строк пассива.240, 250, 260 — номера строк актива;

610, 620, 660 — номера строк пассива.210, 290 — номера строк актива;

610, 620, 660 — номера строк пассива.

Пример анализа коэффициентов платежеспособности

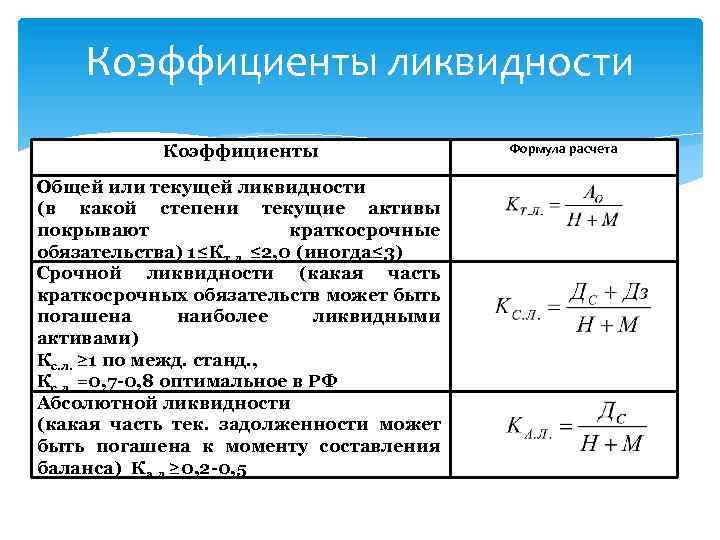

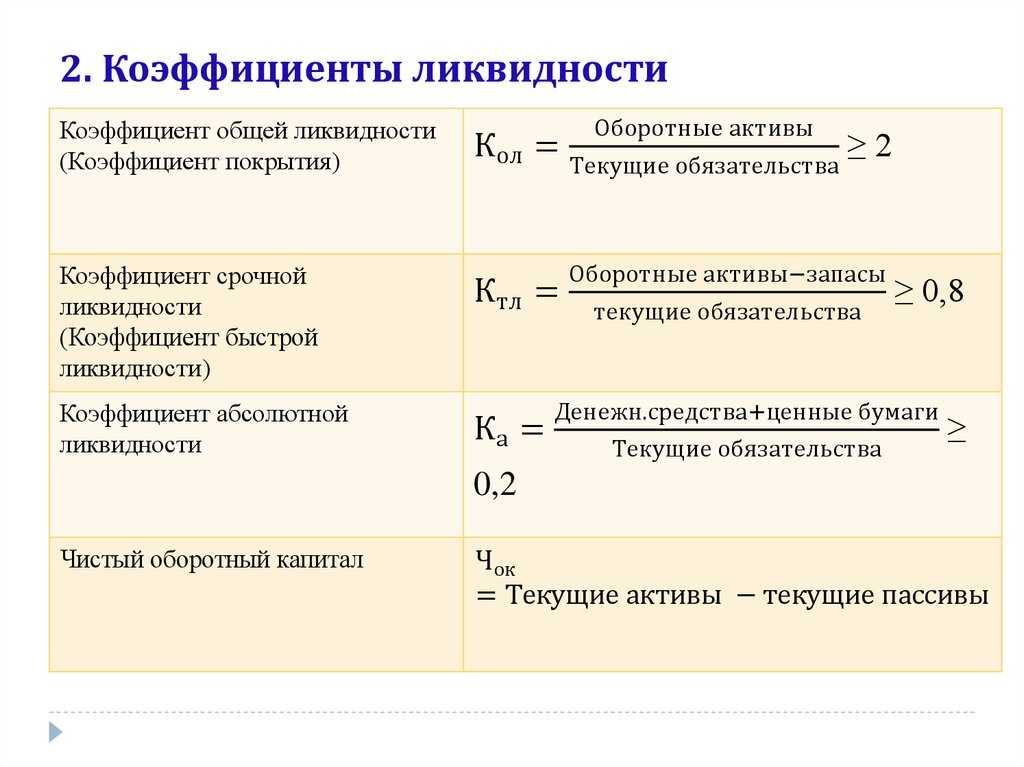

Коэффициенты ликвидности

Обеспеченность компании ОС

Если рассматривать компанию, то нужно учитывать не только те показатели, что мы рассмотрели выше, но и другие, чтобы результат был целостным и правильным. Одним из таких дополнительных показателей является обеспеченность фирмы оборотными средствами. Посчитать его можно разными способами:

- Из собственных средств организации отнимают активы, которые не участвуют в обороте, а затем делят на размер имеющихся оборотных активов.

- Производится отнимание из имеющихся оборотных активов компании ее краткосрочных обязательств. Полученное значение делится на имеющиеся ОА.

Давайте рассмотрим, как анализировать КПЛ и другие значения, которые мы рассмотрели в этой статье. Норма КПЛ составляет один к одному. Если первая часть больше двух, а вторая меньше 0.1, то получается, что компания находится на грани банкротства, поскольку не может платить по взятым на себя обязанностям и обслуживать займы. Если же один из коэффициентов правильный, а второй снижен или завышен, то компания хоть и испытывает проблемы, но при этом она может выбраться из неприятной ситуации. В большинстве случаев удается добиться того, чтобы платежеспособность была восстановлена, если совершать правильные шаги.

Отдельно нужно рассматривать и такой коэффициент, как ликвидность имеющегося в компании баланса. Мы помним, что компания считается платежеспособной, если имеет оборотные активы и они являются ликвидными. Поэтому чтобы понять, насколько компания работоспособна, нужно изучить этот показатель, изучить активы, изучить пассивы, провести их сравнение и разобрать, в какие сроки должны быть погашены долги. КПЛ также позволяет понять, обеспечены ли обязательства предприятия по займам и выплатам имеющимися у него активами и средствами. Рассматривать данный коэффициент нужно как по конкретным значениям, так и по динамике, а руководителю следует следить за тем, чтобы он находился в оптимальных значениях и не выходил за установленные рамки.

Коэффициенты платежеспособности предприятия

Анализ значений коэффициента

- Если он равен 1, то высоко- и быстроликвидное имущество покрывает всю текущую задолженность.

- Если он больше 1, то за счет имеющихся средств можно покрыть всю текущую задолженность, при этом часть из них еще останется в распоряжении предприятия.

- Если он меньше 1, то высоко- и быстроликвидных активов недостаточно для полного погашения текущих долгов в течение непродолжительного времени. При этом нормальным считается коэффициент в пределах 0,7-1. Более низкие значения, особенно при преобладании в расчете цифр, относящихся к дебиторской задолженности, будут неблагоприятными.

- При его росте — на увеличение способности быстро погасить текущие долги. Однако чрезмерная скорость роста свидетельствует о замедлении скорости оборота оборотных активов и, соответственно, уменьшении прибыльности предприятия.

- При его уменьшении — на снижение платежеспособности в отношении краткосрочных долгов.

Используемые источники

- Адамайтис Л.А. Анализ финансовой отчетности. Практикум: учеб. пособие / Л.А. Адамайтис. — М.: КноРус, 2007. — 400 с.

- Артеменко В. Г Финансовый анализ: учеб. пособие / В.Г. Артеменко, М.В. Беллендир. — М.: Изд-во ДИС: НГАЭиУ, 1997. — 128 с.

- Экономический анализ: учеб. для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. — М.: Юрайт, 2013. — 548 с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. — М.: Велби, 2006. — 360с.

- Донцова Л.В. Анализ финансовой отчетности: практикум / Л.В. Донцова, Н.А. Никифорова. — М.: Дело и сервис, 2004. — 144 с.

- Дроздов В.В. Экономический анализ: практикум / В.В. Дроздов, Н.В. Дроздова. — СПб.: Питер, 2006. — 240 с.

- Илышева Н.Н. Анализ финансовой отчетности коммерческой организации: учеб. пособие / Н.Н. Илышева, С.И. Крылов. — М.: Юнити-Дана, 2006. — 240 с.

- Ковалев В.В. Анализ баланса, или как понимать баланс / В.В. Ковалев, Вит. В. Ковалев. — М.: Проспект, 2014. — 784 с.

- Любушин Н.П. Анализ финансово-экономической деятельности предприятия: учеб. пособие для вузов / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова ; под ред. Н.П. Любушина. — М.: Юнити-Дана, 1999. — 471 с.

- Маркарьян Э.А. Экономический анализ хозяйственной деятельности: учеб. пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. — М.: КноРус, 2010. — 536 с.

- Пласкова Н.С. Экономический анализ: учебник / Н.С. Пласкова. — 2-е издание, перераб., доп. — М.: Эскмо, 2009. — 704 с.

- Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие / Т.А. Пожидаева. — М.: КноРус, 2007. — 320 с.

- Просветов Г.И. Оценка бизнеса: задачи и решения: учеб.-метод. пособие / Г.И. Просветов. — 3-е изд., доп. — М.: Альфа-Пресс, 2009. — 238 с.

- Селезнева Н.Н. Финансовый анализ: учеб. пособие / Н.Н. Селезнева, А.Ф. Ионова. — М.: Юнити-Дана, 2002. — 479 с.

- Шеремет А.Д. Анализ финансово-хозяйственной деятельности: учеб. пособие / А.Д. Шеремет. — 2-е изд., перераб. и доп. — М.: ИПБ-БИНФА, 2004. — 310 с.

“Наиболее жесткий критерий ликвидности предприятия”

Как отмечают в своей книге «Корпоративные финансы и учет: понятия, алгоритмы, показатели» В.В. Ковалев и Вит. В. Ковалев, коэффициент абсолютной ликвидности (cash ratio) – это «показатель, характеризующий, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств» (, стр. 302).

Коэффициент рассчитывается по формуле:

Kmr = Денежные средства / Краткосрочные обязательства

Этот коэффициент, отмечают авторы, «является наиболее жестким критерием ликвидности предприятия» (, стр. 302). Общепризнанных критериальных значений для этого коэффициента нет. «Уместно заметить, – продолжают В.В. Ковалев и Вит. В. Ковалев, – что западными аналитиками никаких ориентиров в отношении этого коэффициента не дается, тогда как в работах некоторых современных российских аналитиков часто встречается указание на ориентировочную нижнюю границу – 0,2. В поле зрения советских аналитиков, – допускают В.В. Ковалев и Вит. В. Ковалев, – эта рекомендация впервые попала, скорее всего, из работы немецкого ученого К. Шмальца* и в постсоветское время стала тиражироваться без какого-либо осмысления. Приведенный ориентир, – пишут авторы, – представляется весьма завышенным» (, стр. 302).

Примечание: Имеется в виду работа К. Шмальца “Оперативный анализ предприятия” (пер. с нем. – М.:1930)

«Опыт работы с отечественной отчетностью, – отмечают В.В. Ковалев и Вит. В. Ковалев, – показывает, что его значение, как правило, варьирует в пределах от 0,05 до 0,1. Этот показатель, – пишут они, – называют иногда коэффициентом платежеспособности – действительно, он показывает, какая часть краткосрочных обязательств может быть погашена немедленно» (, стр. 302).

Здесь также обращает на себя внимание комментарий относительно отсутствия в западной литературе рекомендованных «пороговых значений» показателя абсолютной ликвидности, данный В.В. Ковалевым в своей книге «Введение в финансовый менеджмент» в 1999 году (). «Причина этого, – пишет В.В, Ковалев, – по-видимому, заключается в следующем

Компоненты коэффициентов текущей и быстрой ликвидности находятся между собой в определенной достаточно тесной корреляционной связи…

«Причина этого, – пишет В.В, Ковалев, – по-видимому, заключается в следующем. Компоненты коэффициентов текущей и быстрой ликвидности находятся между собой в определенной достаточно тесной корреляционной связи…

Что касается коэффициента абсолютной ликвидности, то его величина в значительной степени и прежде всего определяется числителем дроби. Сумма краткосрочных пассивов – относительно стабильная величина, по крайней мере, она гораздо менее изменчива по сравнению с величиной денежных средств, которая зависит от многих факторов текущего порядка. Изменчивость величины денежных средств вызвана прежде всего их абсолютной ликвидностью, т. е. возможностью и искушением использовать эти средства для „затыкания дыр” и участия во внезапно подвернувшихся проектах, а также хроническим свойством многих компаний испытывать нехватку денежной наличности» (, стр. 228).

Пример анализа и оценки ликвидности баланса предприятия

Пример проведения исследования ликвидности организации будет содержать данные реальной организации за три года работы. Покажем основные параметры бухгалтерского баланса в таблице:

| Параметр | Код страницы. | 2016 год, млрд. руб. | 2015 год, млрд. руб. | 2014 год, млрд. руб. |

| Внеоборотные активы | 1 100 | 270.6 | 298.3 | 315 |

| Имеющие запасы собственных средств | 1 210 | 64.7 | 63.9 | 56.7 |

| НДС | 1 220 | 6.9 | 5.1 | 6.3 |

| Дебиторская задолженность | 1 230 | 34 | 27 | 31 |

| Капиталовложения в финансовые инструменты фондового рынка | 1 240 | 3.1 | 26 | 13 |

| Наличные и лежащие в банке денежные средства | 1 250 | 16.1 | 27 | 18.4 |

| Прочие оборотные активы | 1 260 | 61 | 1 | 1.5 |

| Общее количество оборотных активов | 1 200 | 123.7 | 150 | 127 |

| Примерное количество всех активов | 394 | 448.8 | 442 | |

| Собственный капитал | 1 300 | 285.7 | 242 | 222 |

| Долгосрочные обязательства | 1 400 | 43.9 | 103 | 129.8 |

| Краткосрочные кредиты и займы | 1 510 | 19.5 | 65 | 48.6 |

| Торговая задолженность | 1 520 | 43 | 37.6 | 41.5 |

| Общее число краткосрочных обязательств | 1 500 | 64.7 | 103.6 | 90.5 |

| Всего капитала и пассивов с округлением по математическим правилам | 394.3 | 448.8 | 442 |

Следующим шагом проведения анализа служит разбитие активов и пассивов на соответствующие группы:

| Активы | 2016 | 2015 | 2014 | Сравнение | Пассивы | 2016 | 2015 | 2014 | ||

| А1 | 19.2 | 53 | 31.3 | < | > | < | П1 | 43 | 37.7 | 41.4 |

| А2 | 33.9 | 27 | 31.4 | > | < | > | П2 | 21.7 | 65.9 | 49.1 |

| А1+А2 | 53.1 | 80.4 | 65.7 | < | < | < | П1+П2 | 64.7 | 103.6 | 90.5 |

| А3 | 70.7 | 70 | 64.4 | > | < | < | П3 | 43.9 | 103.2 | 129.8 |

| А4 | 270.6 | 298.3 | 314.9 | < | > | > | П4 | 285.8 | 242 | 221.7 |

Согласно таблице, положительное отношение А1 к П1 наблюдалось лишь в 2015 году. Такое положение вещей говорит о том, что предприятию катастрофически не хватает средств для единовременного погашения всех имеющихся долгов. Анализ остальных временных интервалов показывает, что количество запасов и прочих ресурсов предприятия способно погасить отложенную задолженность.

Вывод: предприятие является неликвидным. Однако, с течением времени, наблюдается положительная динамика, которая, при должных дотациях, способна вывести организацию на самоокупаемость. После расчета всех финансовых коэффициентов можно сделать следующие выводы:

- За три года деятельности видны серьезные продвижения.

- Параметр быстроликвидных фондов в 2014 году не соответствует норме.

- Оптимальные показатели абсолютной ликвидности наблюдаются для 2014 и 2015 годов.

- Положительная динамика позволяет предположить, что у предприятия есть шансы на получение полноценного дохода.

I. Liquidity Ratios — Коэффициенты ликвидности

Наиболее распространенные финансовые показатели

Ниже приведен список финансовых показателей, наиболее часто применяемых в финансовом анализе. Эти показатели разделены на пять групп, отражающих различные стороны финансового состояния предприятия:

-

Коэффициенты ликвидности

-

Показатели структуры капитала (коэффициенты устойчивости)

-

Коэффициенты рентабельности

-

Коэффициенты деловой активности

-

Инвестиционные критерии

Для некоторых показателей приводятся, также, рекомендуемые диапазоны значений.В качестве таких диапазонов взяты значения, наиболее часто упоминаемые российскими экспертами. Следует, однако, помнить, что допустимые значения показателей могут существенно отличаться не только для разных отраслей, но и для разных предприятий одной отрасли и полную картину финансового состояния компании можно получить только анализируя всю совокупность финансовых показателей с учетом особенностей ее деятельности. Поэтому, приведенные значения показателей носят чисто информационный характер и не могут быть использованы как руководство к действию. Единственное, что можно заметить — это то, что если значения показателей отличаются от рекомендованных, то желательно выяснить причину таких отклонений.

Показатели ликвидности характеризуют способность компании удовлетворять претензии держателей краткосрочных долговых обязательств.

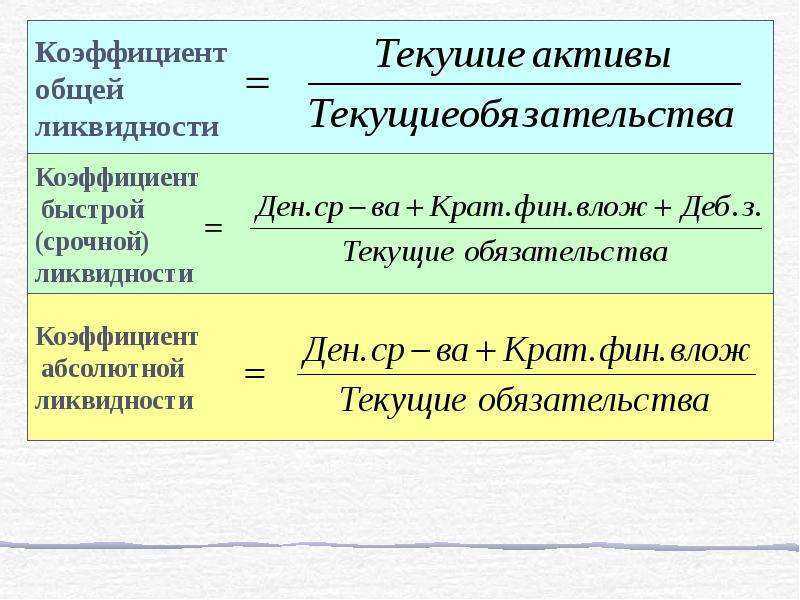

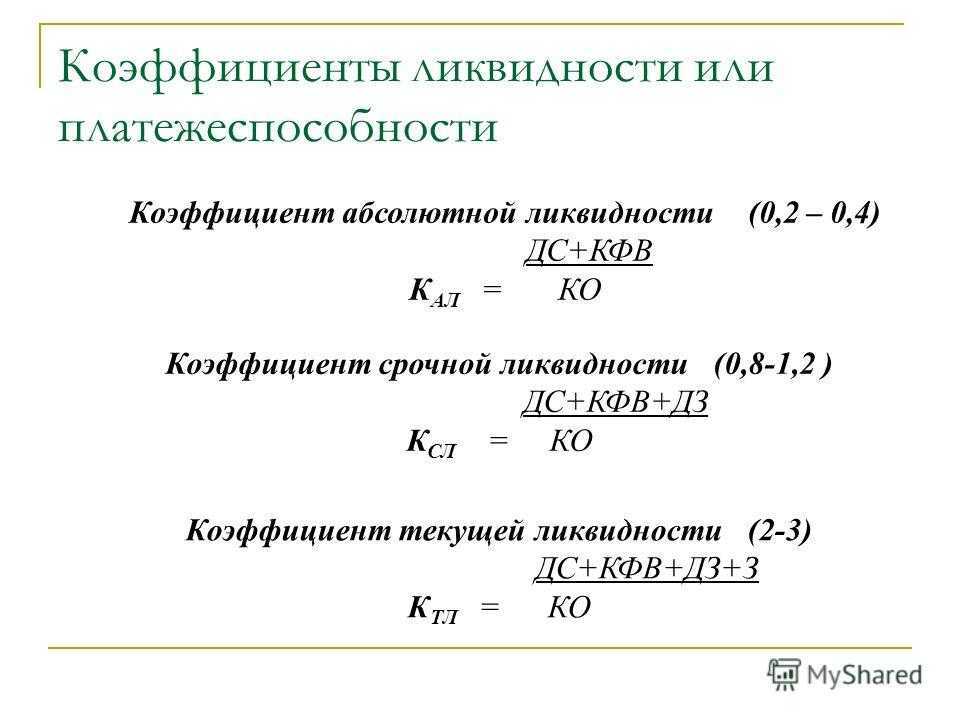

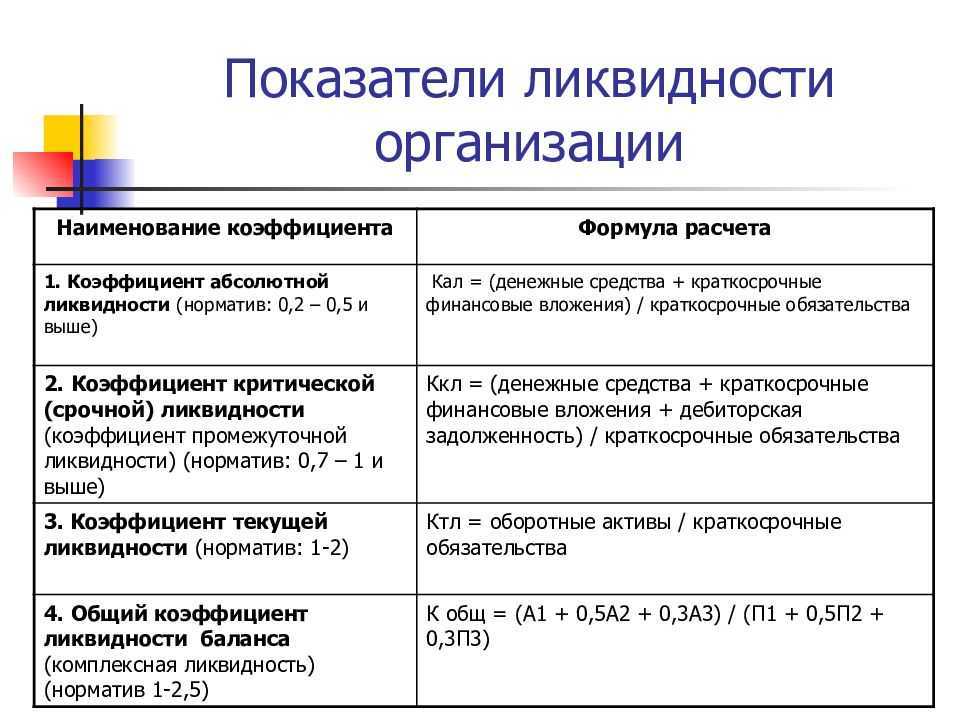

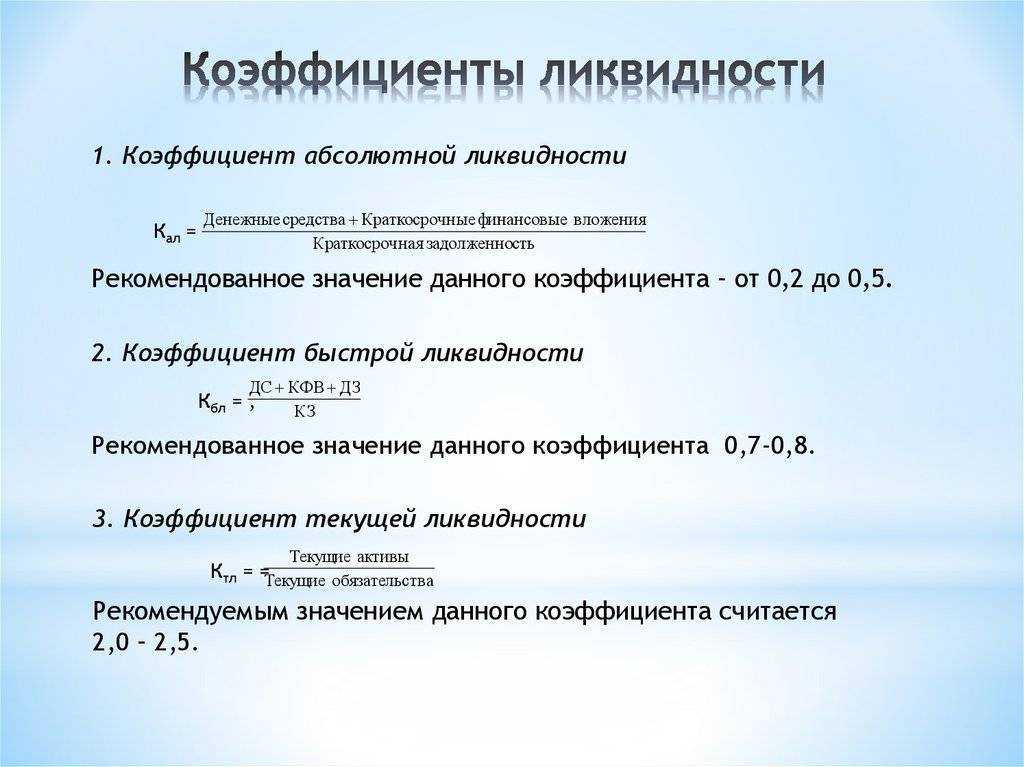

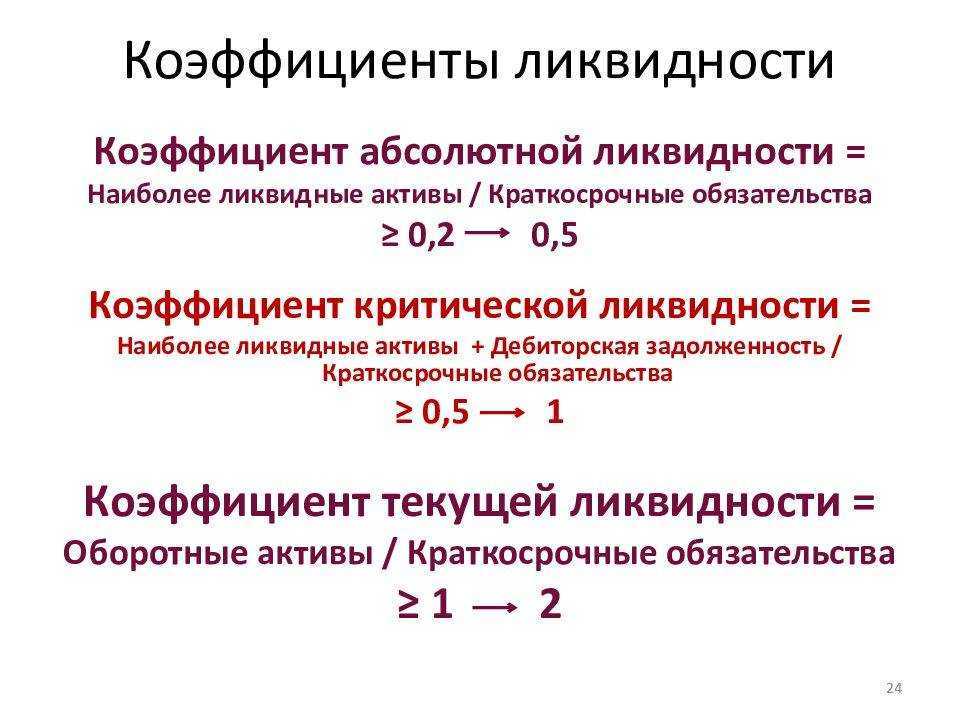

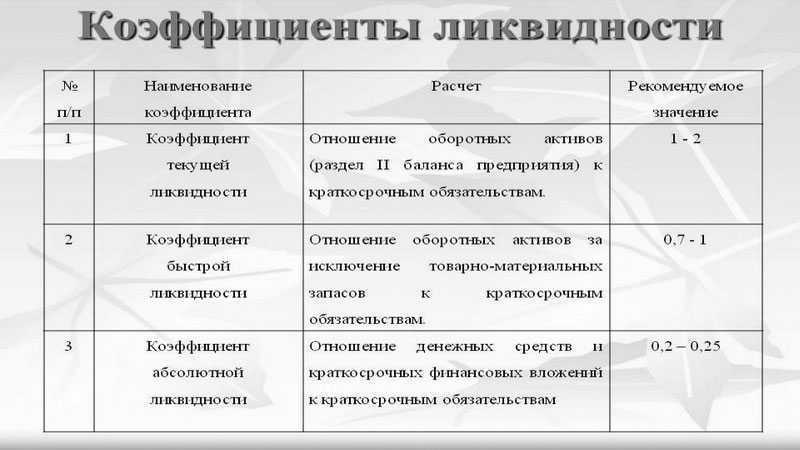

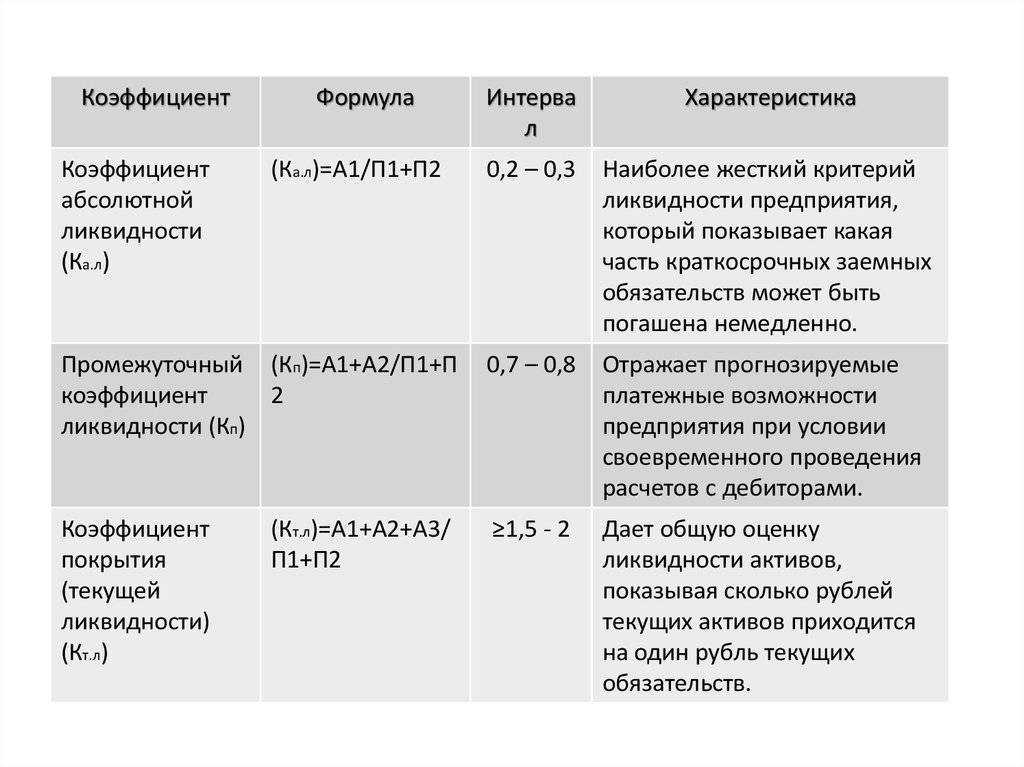

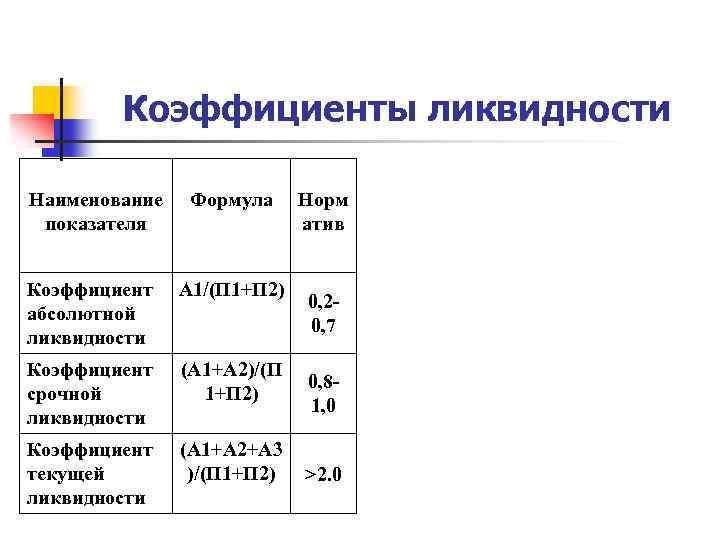

1. Коэффициент абсолютной ликвидности

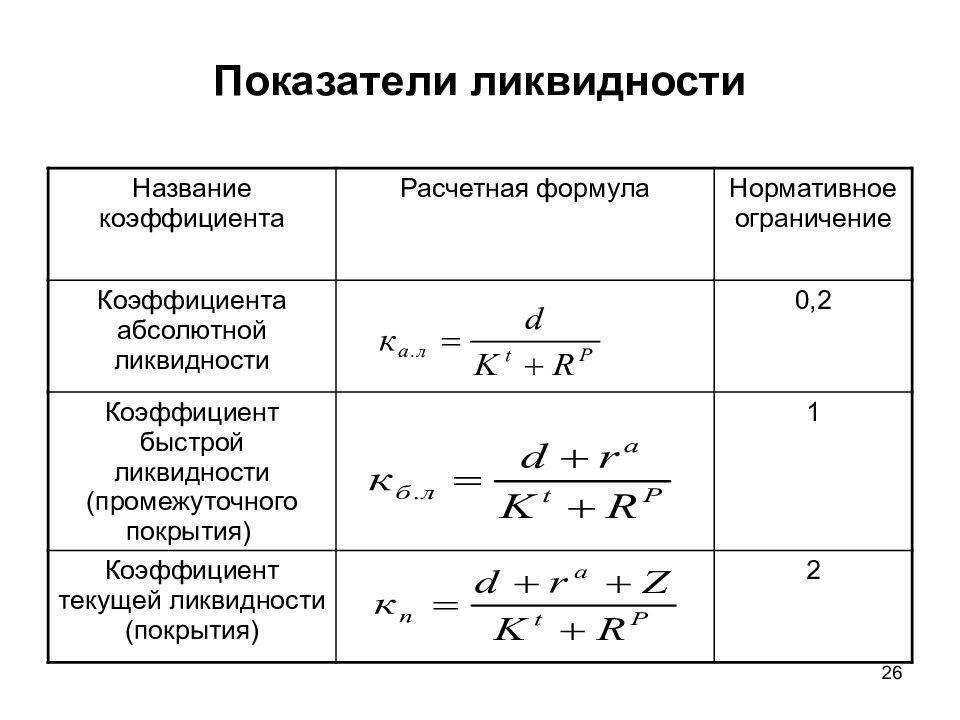

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидных активов.

Рассчитывается по формуле:

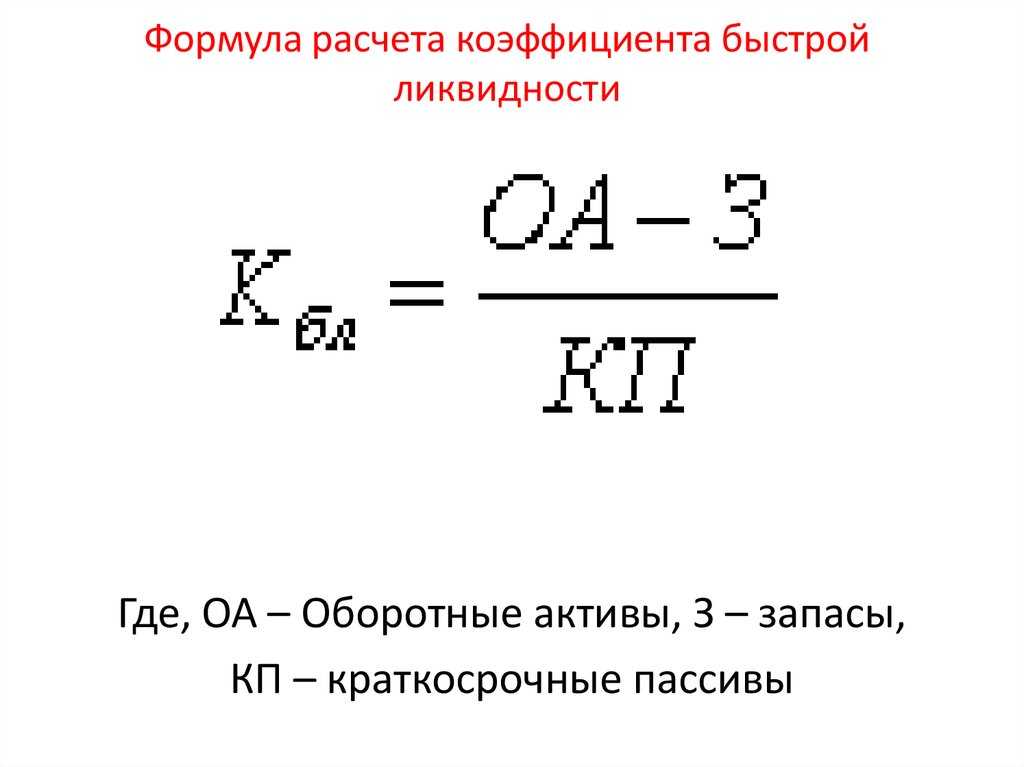

2. Коэффициент срочной ликвидности (Acid test ratio, Quick ratio)

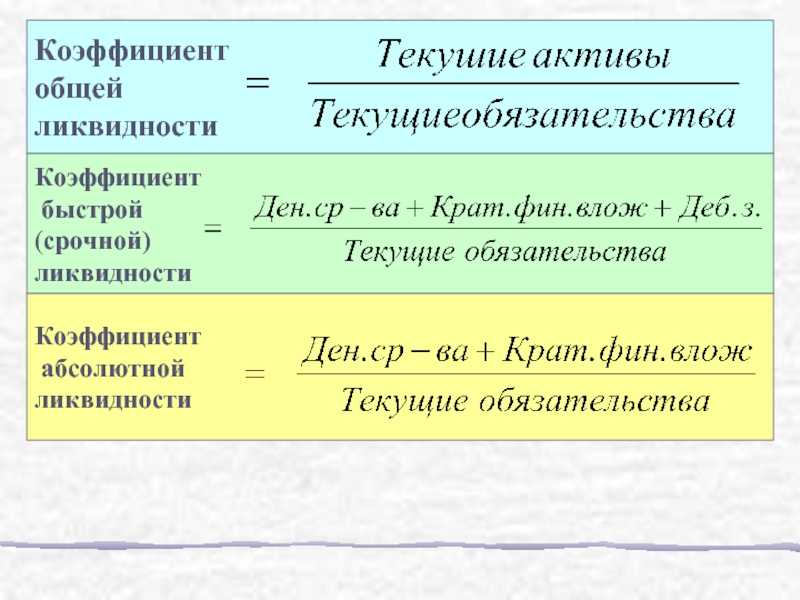

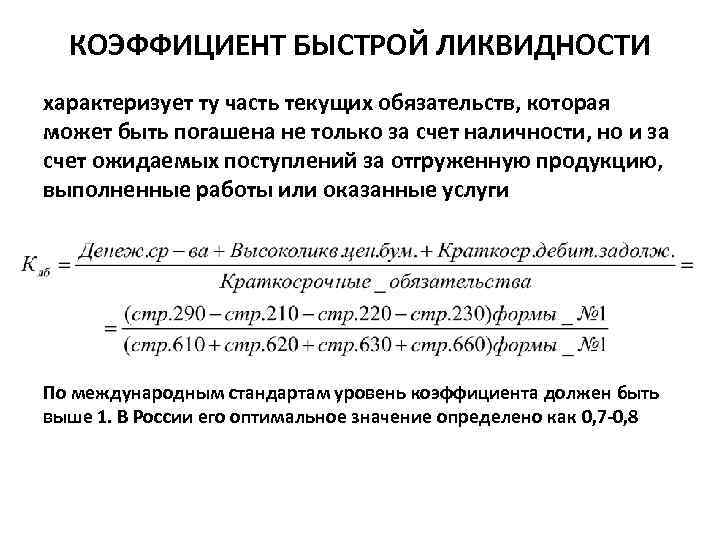

Отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам. Обычно рекомендуется, чтобы значение этого показателя было больше 1. Однако реальные значения для российских предприятий редко составляют более 0.7 — 0.8, что признается допустимым.

Рассчитывается по формуле:

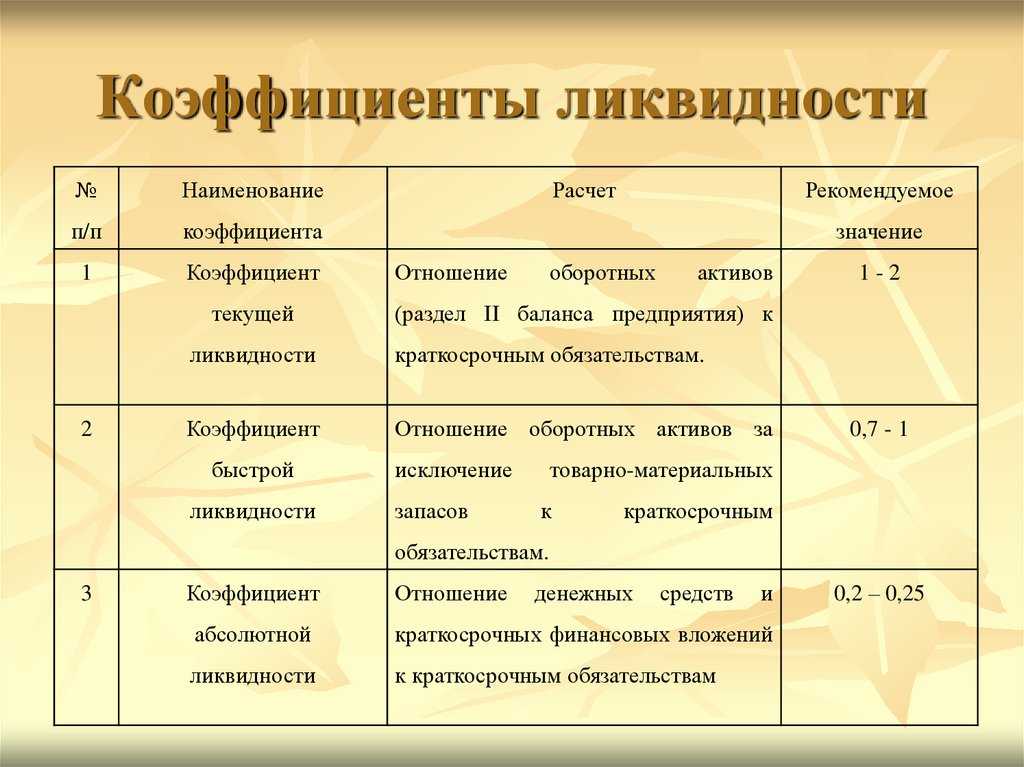

3. Коэффициент текущей ликвидности (Current Ratio)

Рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной (и российской) практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов.

Рассчитывается по формуле:

4. Чистый оборотный капитал (Net working capital), в денежных единицах

Разность между оборотными активами предприятия и его краткосрочными обязательствами. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Например: выпуск акций или получение кредитов сверх реальной потребности.

Рассчитывается по формуле:

II. Gearing ratios — Показатели структуры капитала (коэффициенты финансовой устойчивости)

Показатели структуры капитала отражают соотношение собственных и заемных средств в источниках финансирования компании, т.е. характеризуют степень финансовой независимости компании от кредиторов

Это является важной характеристикой устойчивости предприятия. Для оценки структуры капитала используются следующие отношения:. StudFiles.ru

StudFiles.ru

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

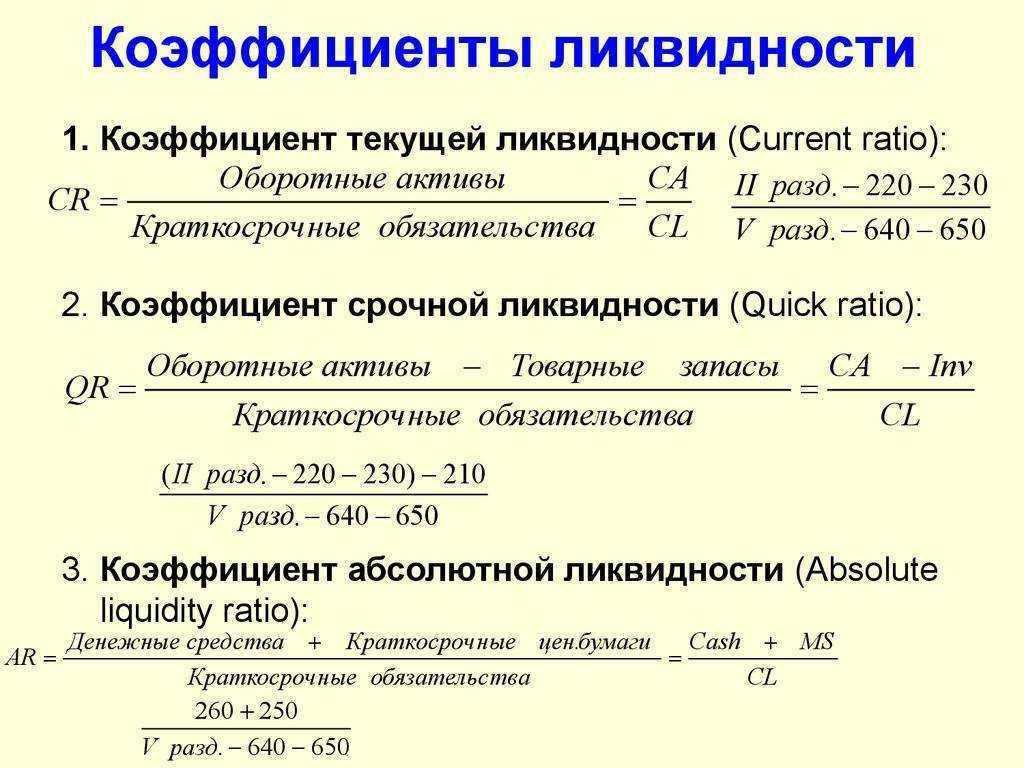

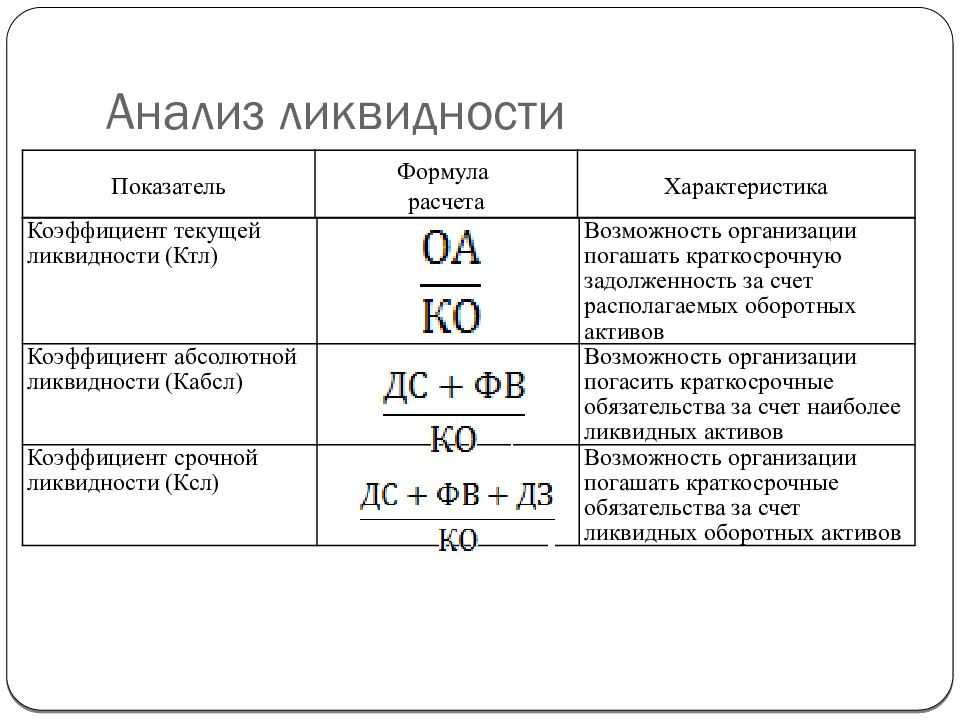

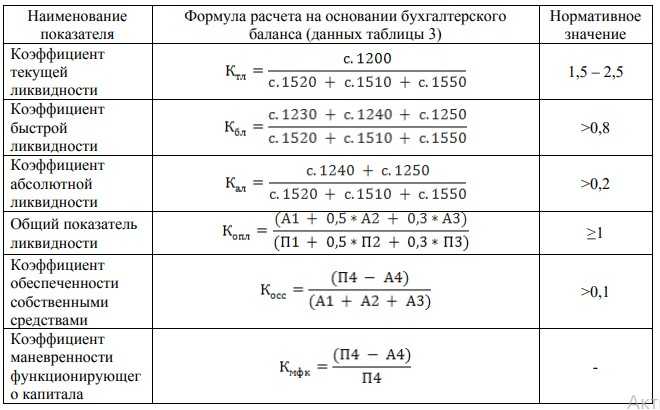

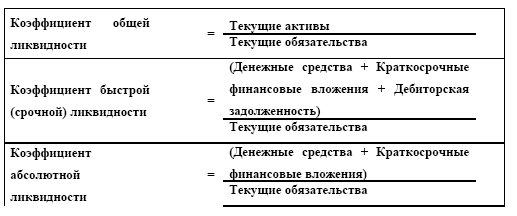

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

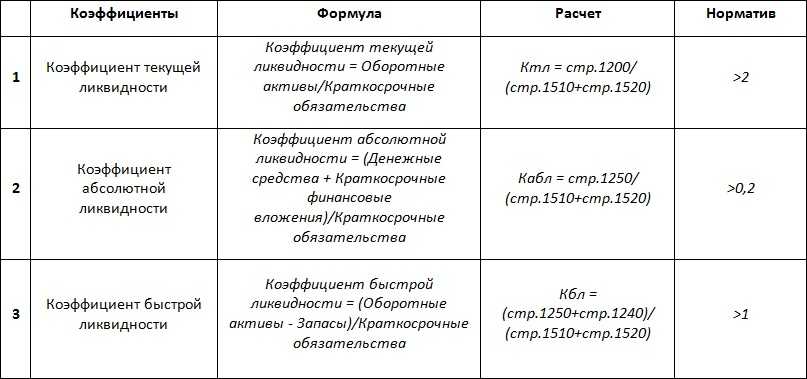

Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента. Более подробно про расчет коэффициента текущей ликвидности предприятия и отрасли читайте в статье «Коэффициент текущей ликвидности предприятия (Current Ratio). Формула. Норматив».

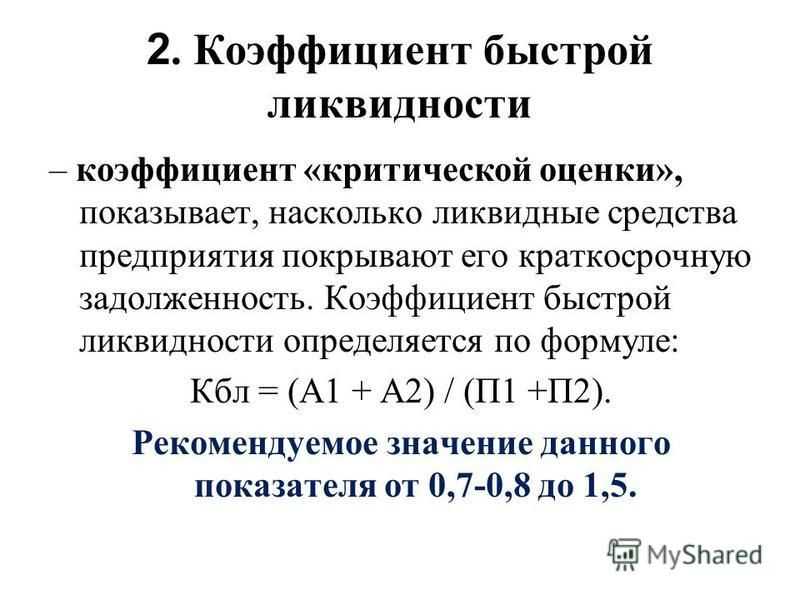

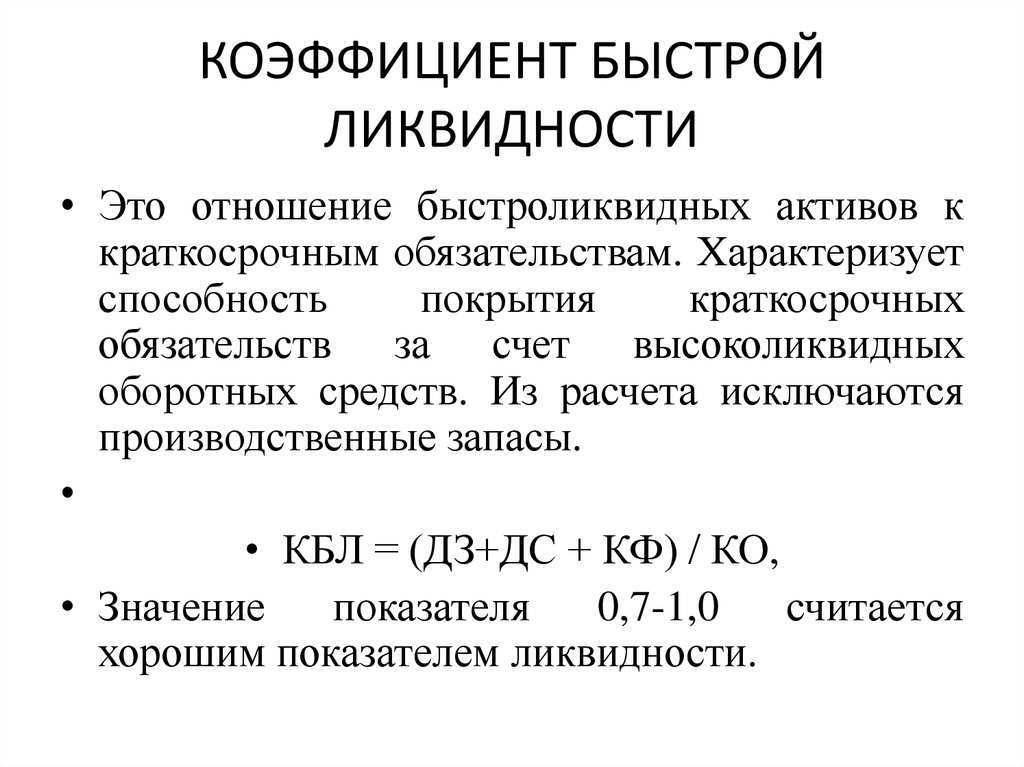

Коэффициент быстрой ликвидности (аналог: срочная ликвидность) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2.

Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где:

Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

где:

Куп – коэффициент утраты платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

В каких сферах оценивают показатели ликвидности

Ликвидность — что это?

Под ликвидностью понимается возможность быстро и без потерь перевести активы в денежное выражение. Или по простому, как можно быстрее продать, имеющийся у вас в распоряжение финансовый инструмент и получить за него «живые» деньги.

Под активами и финансовыми инструментами подразумевается все что угодно, имеющее рыночную стоимость. Это могут быть вклады в банке, акции, облигации, недвижимость, бизнес, товары и т.д.

В зависимости от того, насколько быстро вы сможете совершить «обмен» на деньги по приемлемой цене ликвидность можно разделить на 3 типа:

- высокая ликвидность

- средняя ликвидность

- низкая ликвидность

К высоколиквидным активам относятся: акции, облигации, вклады в банках.

Допустим, акции Сбербанка, Газпрома мы можете продать в течение пары секунд и причем по рыночной цене. По вкладам в банке практически та же ситуация. Вы можете расторгнуть свой договор с банком и забрать деньги.

К низколиквидным активам относится недвижимость. Как правило, продажа может занимать от нескольких недель, до нескольких месяцев, если вы хотите получить за нее адекватную цену, равную текущей рыночной. Сюда же отнесем различные товары. Как готовые, так и находящиеся в процессе изготовления. Продажа бизнеса тоже относится к низколиквидным инструментам.

Понятие ликвидности может быть разным и в пределах одного финансового инструмента. Опять же на примере акций. Есть «голубые» фишки, спрос на которые на рынке постоянный и разница в цене между покупкой и продажей (спред) составляют сотые доли процента. Это высоколиквидные акции.

А есть так называемые акции «второго эшелона». Здесь и спрос на них поменьше, и спред на покупку и продажу повыше. Т.е. их можно будет продать, но или чуть по меньшей цене, или же придется подождать некоторое время, пока не найдется покупатель, который купить их по рыночной стоимости.

К низколиквидным можно отнести так называемые «мусорные» акции. Здесь вообще может быть все печально. Как правило, чтобы их продать, нужно сделать существенный дисконт, в виде 20-30% или же ждать покупателя несколько недель, а то и месяцев, который выкупит их по справедливой цене.

Недвижимость.

Если оценивать все финансовые инструменты — недвижимость низколиквидный инструмент. Но если рассматривать ее только одну, то опять же идет разделения на низко- и высоколиквидную.

Допустим, элитные квартиры, загородные дома с высокой стоимостью — это низколиквидная недвижимость. Для ее продажи по справедливой рыночной цене нужно потратить значительное время (несколько месяцев). Да и то в конце еще придется скинуть покупателю цену.

А если взять жилье эконом-класса, да еще в удачном месте в городе (где-нибудь в центре, или в нормальном районе), то можно рассматривать его как высоколиквидную недвижимость по причине того, что на нее всегда есть спрос и ее легко можно продать буквально за пару-тройку недель, в крайнем случае 1-2 месяца.

Платежеспособность предприятия

Вам будет интересно:»Альфа Банк»: виртуальная карта — как оформить?

Основным показателем платежеспособности предприятия является отсутствие просроченной кредиторской задолженности и наличие на расчетном счете достаточного количества денежных средств. Эти условия будут выполняться, если сумма ликвидных активов фирмы превышает размер ее краткосрочных обязательств в фиксированный момент времени.

Текущую платежеспособность анализируют по данным о финансовых потоках: поступление денежных средств должно покрывать исполнение текущих обязательств. Перспективную платежеспособность исследуют с применением показателей ликвидности.

Ликвидность баланса – это способность компании обратить свои активы в наличность для погашения денежных обязательств. Чем меньше времени требуется на эту операцию, тем выше показатель ликвидности такого актива. При этом срок обращения не должен превышать срок исполнения обязательства.

Ликвидность предприятия — более емкое понятие. Его можно определить как возможность предприятия с помощью внутренних и внешних источников изыскивать платежные средства, чтобы погасить свои обязательства.