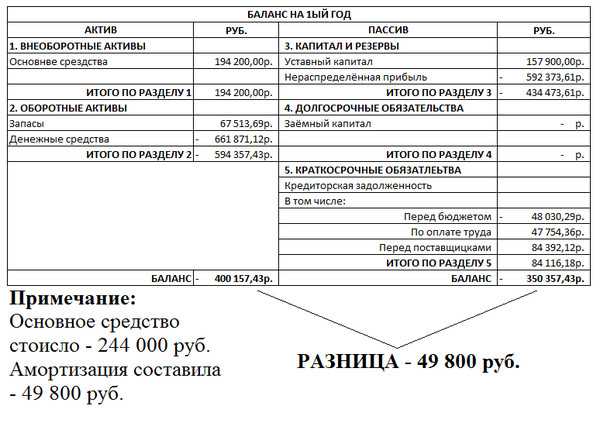

Основные средства как долгосрочный актив

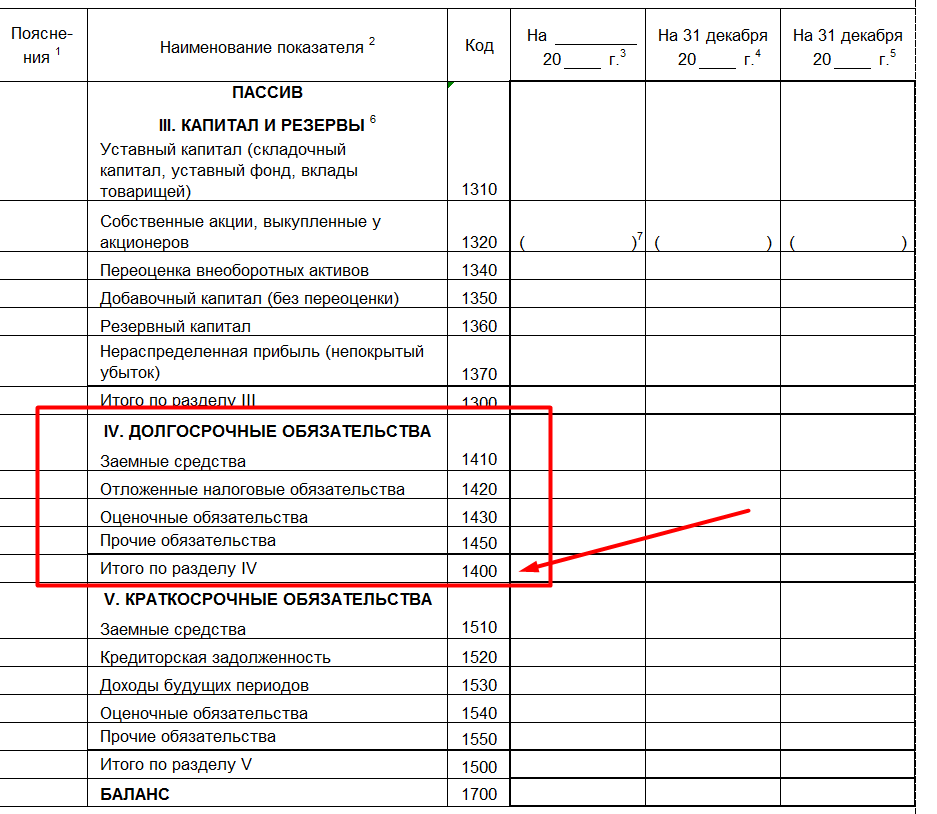

Напомним, что в бухгалтерском балансе активы и обязательства в зависимости от срока обращения (погашения) должны подразделяться на краткосрочные и долгосрочные. Как краткосрочные в балансе должны представляться активы и обязательства, срок обращения (погашения) по которым не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Остальные активы и обязательства показываются в балансе как долгосрочные (п. 19 ПБУ 4/99).

Основные средства (ОС) относятся к долгосрочным активам, ведь одно из условий признания актива объектом ОС – это то, что объект предназначен для использования в течение срока свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (п. 4 ПБУ 6/01).

В бухгалтерском балансе долгосрочные активы иначе именуются внеоборотными. Наряду с основными средствами к внеоборотным активам относятся нематериальные активы, долгосрочные финансовые вложения и иные активы длительного использования.

При этом необходимо иметь в виду, что даже амортизируемые объекты ОС, по которым оставшийся срок полезного использования составил менее 12 месяцев, к краткосрочным активам в целях составления бухгалтерского баланса не относятся и в состав оборотных не переводятся.

Практические примеры оприходования ОС

Пример 1

ООО «Медведь» приобрело станок стоимостью 250 тыс.руб. (в т.ч. НДС — 38135,59). В стоимость были включены дополнительные затраты на транспортировку станка и установку его на рабочее место.

Все операции отображаются в бухгалтерском учете ООО следующими проводками:

211864,41 руб. — учет затрат на приобретение актива (транспортировка и установка осуществляется продавцом и включена в стоимость).

38135,59 руб.- отображен входной НДС.

211864,41руб. — сформирована первоначальная стоимость оборудования, станок введен в эксплуатацию.

38135,59 руб. — входной НДС предъявлен к вычету.

Пример 2

Производственная фирма приняла решение о создании нового склада хранения МПЗ и товаров. Строительство здания осуществлялось рабочими компании, итоговая стоимость работ по смете составила 10 млн руб.

В бухгалтерском учете операции отображены:

Дт08.03 Кт60,10,70, 69 и т.д.

10 млн. руб. — учтены фактические затраты на строительство склада (заработная плата сотрудников, вовлеченных в строительство, страховые взносы с зарплаты, стоимость затраченных материалов (согласно акту о списании МПЗ), расходы на дополнительные услуги контрагентов (например, составление сметной документации) и т.д.).

Дт01 Кт08.03

10млн. руб. — принято к учету и введено в эксплуатацию новое здание склада

Пример, как отражают основные средства в балансе

Увеличение или уменьшение строки 1210

Запасы в балансе – это оборотный актив, который свидетельствует об обеспеченности компании материально. Отсутствие или резкое уменьшение показателей в строке 1210 раздела оборотных активов, которая собирает все данные о запасах, может говорить о скудости ресурсов на складах предприятия. С другой стороны, есть вариант, что процесс оборачиваемости актива в деньги происходит так быстро, что компания едва успевает за своей маркетинговой службой.

Поскольку от скорости оборота запасов зависят финансовые поступления на счета предприятия, необходимо поддерживать должный уровень ресурсов, ведя эффективную маркетинговую политику.

Раздел I. Внеоборотные активы

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей:

· Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет:

· Себестоимость продаж · Коммерческие расходы · Управленческие расходы |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год.

Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей:

· Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей:

· Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль

· Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Несмотря на то, что форма бухгалтерского баланса и порядок его заполнения утверждены на законодательном уровне, среди бухгалтеров нередко возникают вопросы, касающиеся расшифровки строк баланса. Сегодня мы подробно расскажем о том, что это расшифровка бухгалтерского баланса, как построчно расшифровать каждый из разделов баланса, а также сравним специфику заполнения формы по старым и новым нормам.

Состав имущества предприятия

Основу любого бухбаланса составляют оборотные и внеоборотные активы предприятия, то необходимо разобраться, какие объекты собственности могут быть учтены как имущество организации. Специалисты выделяют несколько видов собственности, входящие в состав бухгалтерского баланса. Так, имущество компании может учитываться в бухгалтерском балансе в:

- Денежной форме;

- Натуральной форме.

Поэтому необходимо рассмотреть более подробную классификацию:

- Производственные активы. К ним относят собственность компании, позволяющая формировать его хозяйственный потенциал. Также оно позволяет определить размер организации, направление ее работы, которая способствует получению прибыли. К ним относят: нематериальные активы, основные средства, а также производственные запасы;

- Товарные. Это имущество предназначено для получения финансовых средств, осуществления создания продукта труда. К этому типу специалисты причисляют: готовую продукцию и товары и услуги;

- К расчетно-денежным активам относится собственность, обеспечивающая расход компании на его нужды, а именно: дебиторскую задолженность, финансовые средства.

Для того, чтобы понять каждый из типов собственности предприятия, необходимо рассмотреть каждый из них в отдельности:

Нематериальные активы. Это собственность не имеющая материальной структуры. Она чаще всего обособлена и применяется определённое время. Оно должно превышать хозяйственный цикл создания продукта и сроки его реализации;

- Основные средства предприятия. К ним относятся материальные внеоборотные активы, которые более 12 месяцев могут эксплуатироваться для производства товаров и услуг;

- Финансовые средства. Ими называют наличность предприятия, а также финансы, которые имеют предприятия на банковских расчетных счетах. Также к этому числу относят депозиты до востребования;

- Долгосрочные финансовые вложения предприятия. Это права предприятия, которые положены ему на долю имущества в других организациях;

- Производственные запасы. Это всё имущество предприятия, которое является основой всех материальных объектов для осуществления хозяйственной деятельности;

- Товары и услуги. Это материальное имущество предприятия, которое было им приобретено или произведено для последующей его реализации;

- Готовый продукт труда. Это имущество предприятия, которое была им произведено, прошло все необходимые испытания на соответствие нормам и стандартам качества, а также укомплектовано для последующей продажи на рынке сбыта;

- Дебиторская задолженность. Это общая сумма, выплачиваемая предприятию из других источников. Ими могут быть посреднические организации.

Раздел II. Оборотные активы

Запасы.

Стоимость материальных запасов отражают по строке 1210. Раньше этот показатель нужно было расшифровывать. В действующей форме расшифровка не требуется. Однако она нужна, если показатели, включенные в строку 1210, являются существенными. В этом случае следует добавить расшифровочные строки, например такие:

Сырье и материалы;

Затраты в незавершенном производстве;

Готовая продукция и товары для перепродажи;

Товары отгруженные и т.д.

Налог на добавленную стоимость по приобретенным ценностям.

Эту строку с кодом 1220 «упрощенцы» могут заполнять, если согласно учетной политике организации суммы «входного» НДС отражаются на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» .

Дебиторская задолженность.

Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

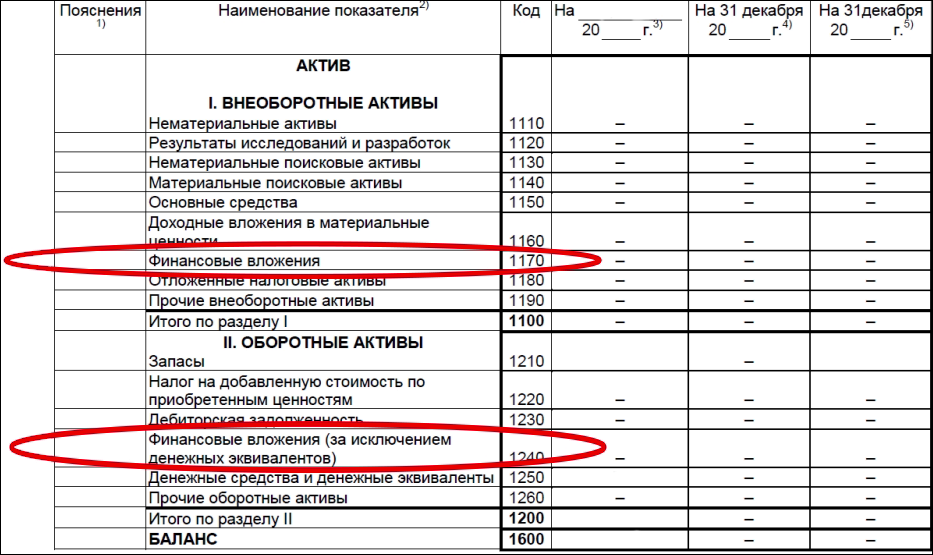

Финансовые вложения (за исключением денежных эквивалентов).

Для этих активов предусмотрена строка 1240, по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в Письме Минфина России от 29.01.2009 07-02-18/01. Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты.

Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета ) и остатки по счетам денежных средств (50 «Касса» , 51 «Расчетные счета» , 52 «Валютные счета» , 55 «Специальные счета в банках» и 57 «Переводы в пути»).

Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утвержденном Приказом Минфина России от 02.02.2011 N 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы.

Здесь (строка 1260) показываются данные по оборотным активам, которые не нашли отражения по другим строкам разд. II баланса.

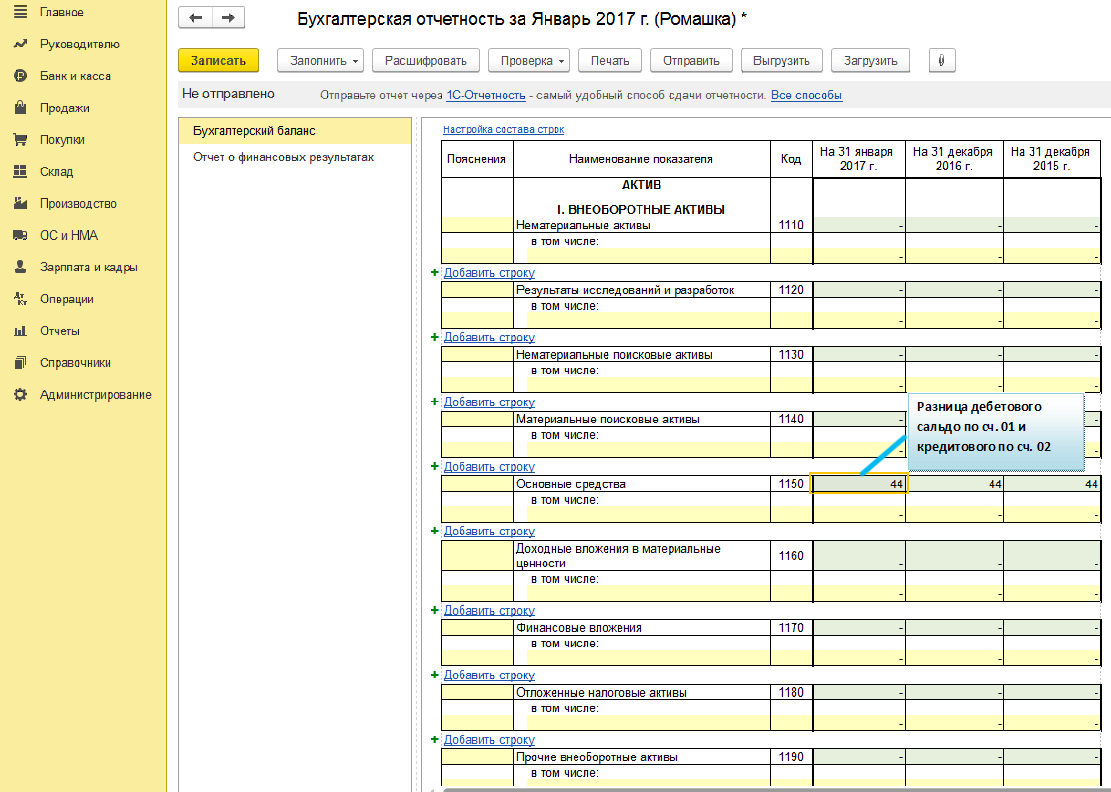

Отражение в 1С

Какое имущество относят к основным средствам при отражении в балансе

Правила учета данной категории установлены ПБУ 6/01. В перечень включают имущество, используемое при изготовлении продукции (осуществлении работ, оказании услуг) и необходимое с целью управления организацией.

Признаки ОС – это отсутствие планов по продаже данного актива и возможность извлечения из него выгоды.

Главный критерий, по которому актив в бухучете относят к данной категории, – это период полезного применения свыше 12 месяцев (или иного срока, который совпадает с операционным циклом организации). Это логично, так как это долгосрочные активы организации.

В число основных средств входят:

- здания, объекты капитального и некапитального строительства;

- участки земли;

- производственное и рабочее оборудование;

- автомобили, мототехника;

- компьютеры, офисная техника;

- хозяйственный инвентарь;

- другие специализированные виды активов.

Также в данный вид активов включают природные ресурсы, капвложения в земельные участки или арендуемое имущество.

Пути приобретения компанией данного вида активов могут быть различны. Это покупка в рамках договора купли-продажи, безвозмездная передача, внесение вклада в устав компании, обмен в рамках бартера, изготовление в рамках организации или при привлечении подрядчиков или выявление излишков при проведении инвентаризационной проверки.

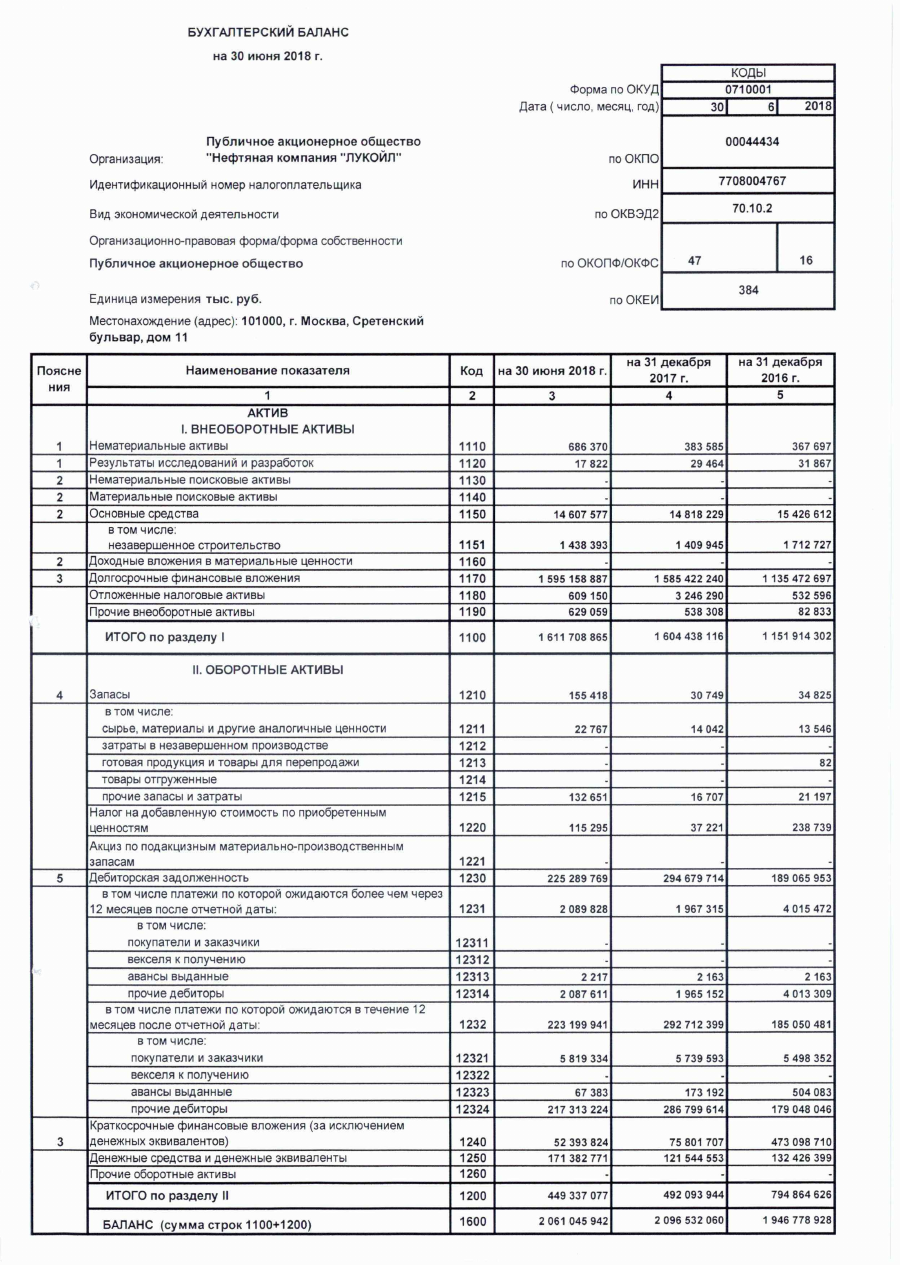

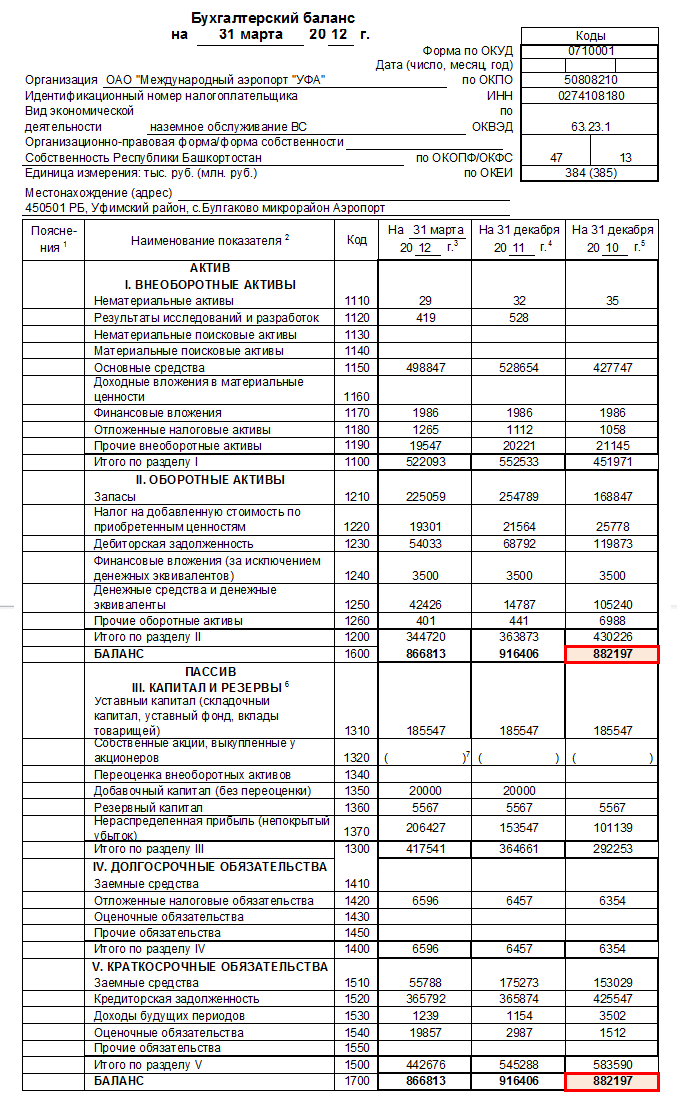

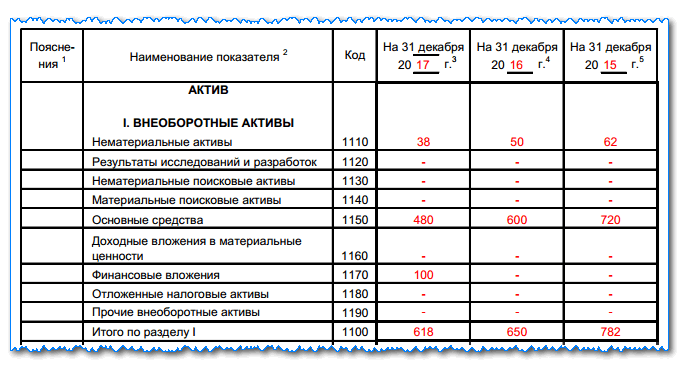

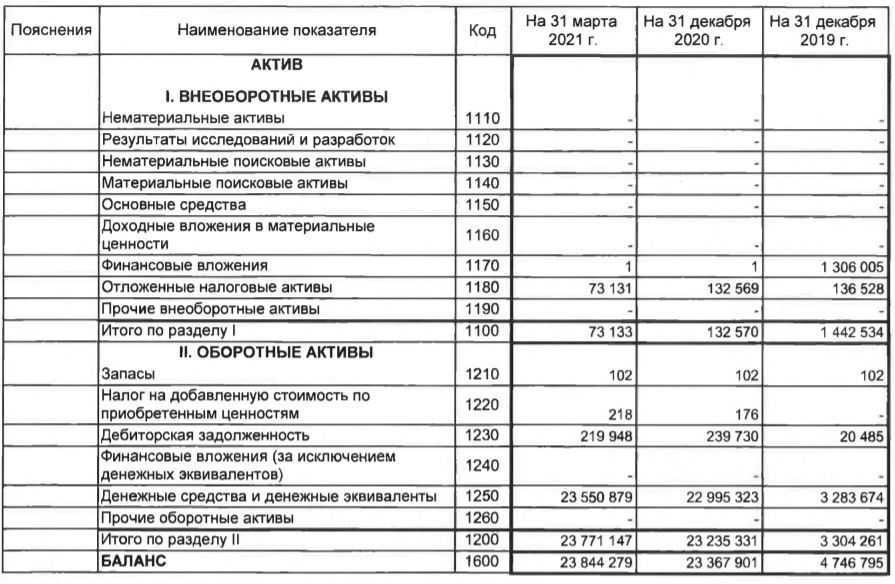

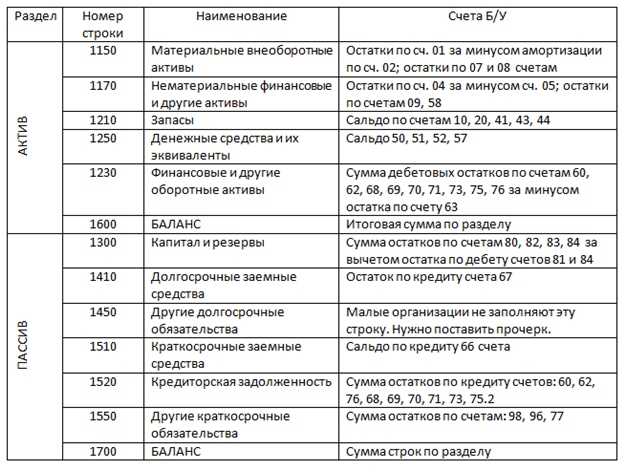

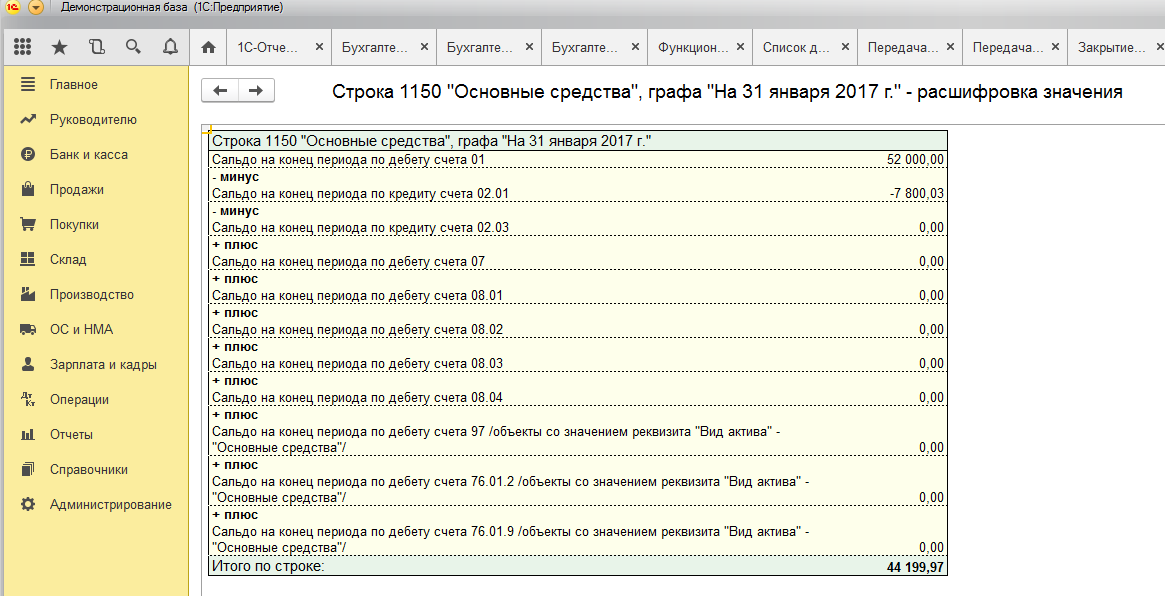

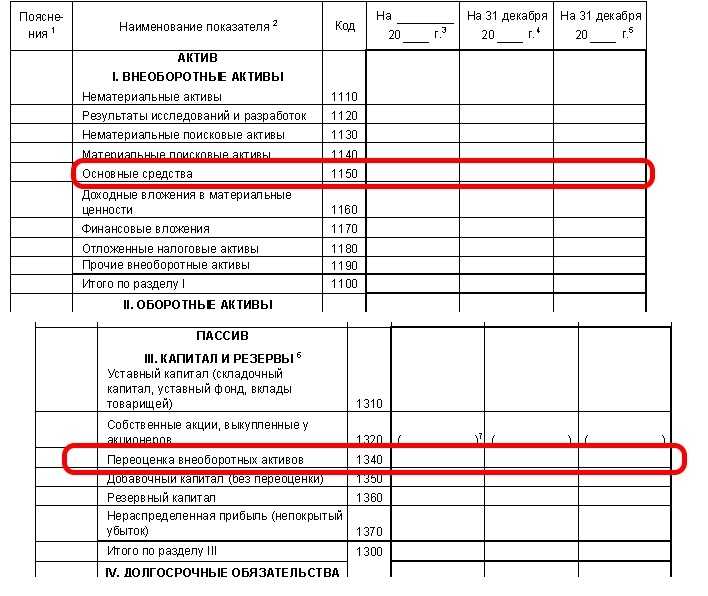

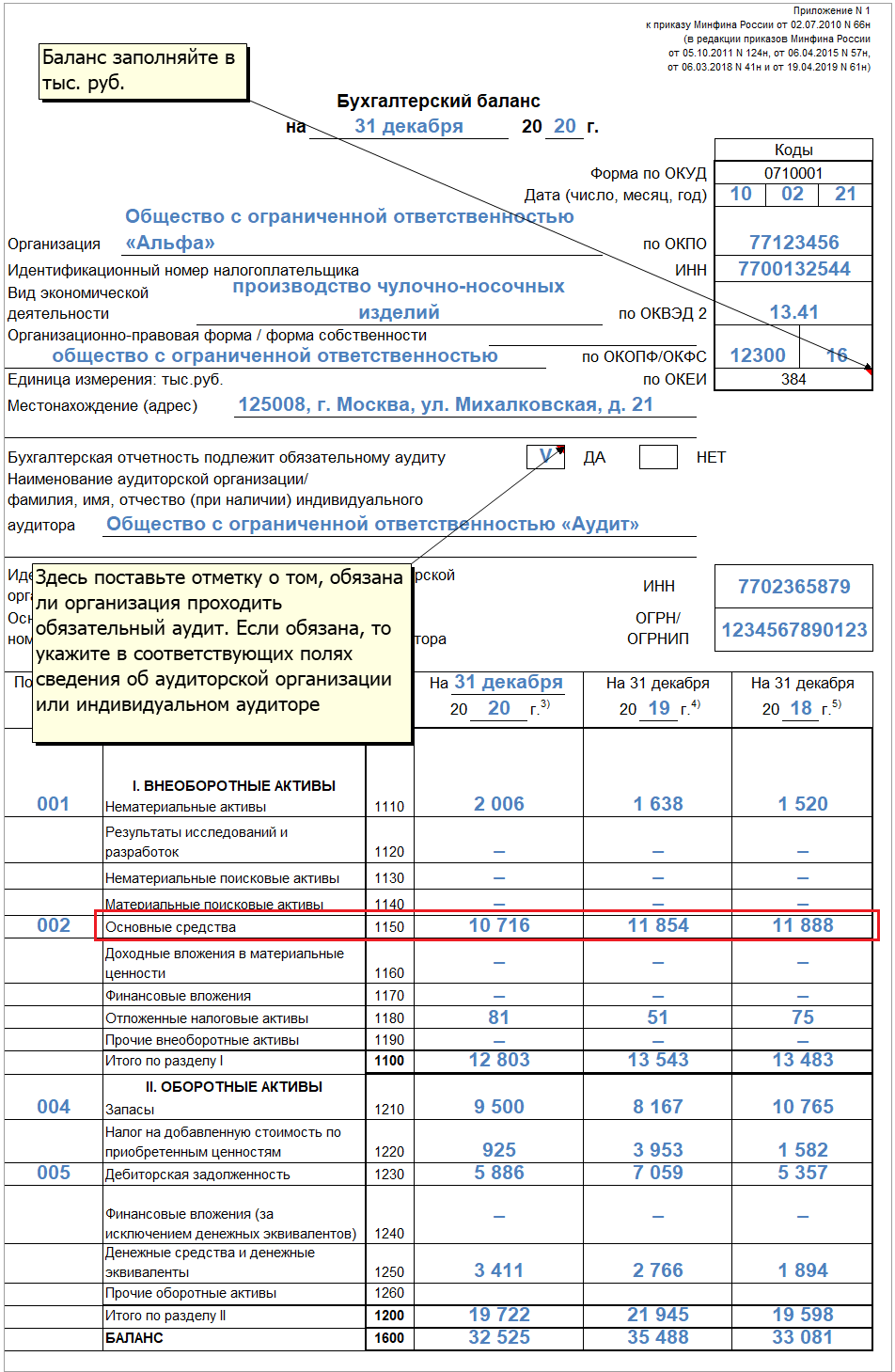

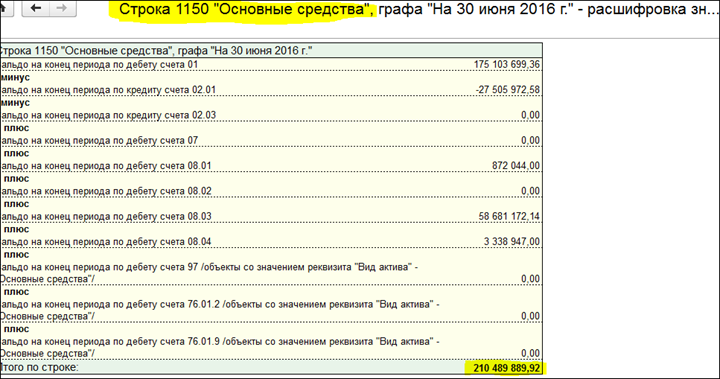

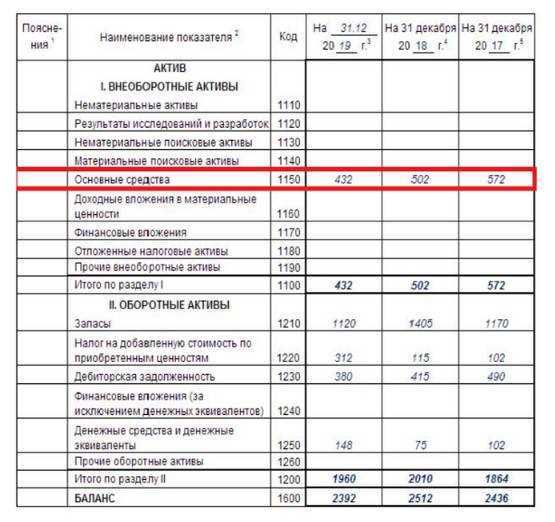

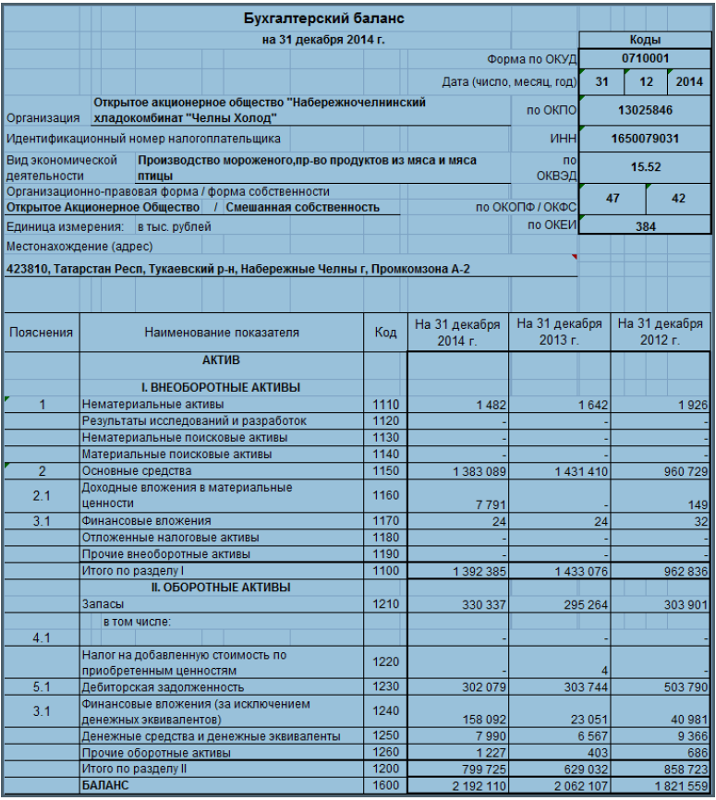

Бухгалтерский баланс: строка 1150

В форме бухгалтерского баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н , строка 1150 именуется «Основные средства».

Как следует из названия, по строке 1150 на отчетную дату отражается величина основных средств организации. Но здесь необходимо учитывать несколько особенностей.

Во-первых, по строке 1150 учитываются не все основные средства, а только те, которые отражены на счете 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н). Напомним, что основные средства, которые предназначены исключительно для предоставления организацией за плату во временное владение или пользование с целью получения дохода, учитываются на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). А они в бухгалтерском балансе отражаются по строке 1160 «Доходные вложения в материальные ценности» (Приказ Минфина от 02.07.2010 № 66н).

Во-вторых, основные средства в балансе, как и все другие показатели, отражаются в нетто-оценке (п. 35 ПБУ 4/99). Применительно к объектам основных средств это означает, что они показываются по строке 1150 по .

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

Основные средства в бухгалтерском балансе

отражаются в строке 1150 раздела «Внеоборотные активы». О том, каковы особенности формирования данных для этой строки, — в нашем материале.

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Структура бухгалтерского баланса

Активы и пассивы в бухгалтерском балансе

Какие данные содержит строка 1150

В специальной утвержденной форме, используемой для заполнения отчетности, строка под указанным номером обозначена как “Основные средства”

. Судя по названию, можно определить, что в этой графе будет отображаться непосредственно размер основных средств, которыми располагает организация на момент предоставления отчетности. Однако существуют некоторые нюансы, которые также необходимо учитывать при заполнении этой графы и составлении документации.

В этой графе указываются не все существующие основные средства, имеющие в распоряжении организации, а только те, которые отражаются на соответствующем счету. Если средства по своему назначению относятся к категории предоставляемых во временное владение с целью увеличения дохода, то это будет счет “Доходные вложения в материальные ценности”, который относится к другой строке.

Кроме того, необходимо учитывать, что средства в этой строке отражаются обязательно в оценке-нетто. Если речь при заполнении документации идет именно об основных средствах, то они указываются в остаточной стоимости.

Для заполнения отчетности из дебетового сальдо, относящегося к счету основных средств, вычитают кредитовое сальдо из счета амортизация основных средств, приходящегося на эту же дату в рассматриваемом периоде отчетности. Вычитается только та амортизация, что имеет отношение к основным средствам на соответствующем счете. Нужно исключить амортизацию, которая начисляется за счет доходных вложений в материальные ценности, поскольку она не относится к основным средствам, но поступает на тот же счет.

Во время подготовки отчетности необходимо соблюдать требования к установленной форме и использовать ее для заполнения документации. Это позволит избежать ошибок и предоставить правильный отчет. Каждый цифровой код имеет расшифровку, которую можно уточнить, чтобы избежать неточностей при заполнении. Также при подготовке отчетности можно использовать образцы, которые имеются в свободном доступе.

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

А также , предъявляемых к ней, мы рассказывали в наших консультациях. А подробнее о содержании и структуре бухгалтерского баланса можно прочитать . А как заполняется строка 1150 бухгалтерского баланса?

Что отражаем в строке 1150 баланса: Основные средства

приобретения или строительства инвентарных объектов исходя из действующих цен на момент переоценки.

Организации могут не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты ОС по восстановительной стоимости путем индексации (с применением индекса Дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам.

При переоценке ОС, осуществляемой в первый раз, сумма дооценки объекта основных средств зачисляется в добавочный капитал организации (дебетуют счет 01 «Основные средства», кредитуют счет 83 «Добавочный капитал»). Сумма уценки объекта основных средств относится на дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредит счета 01 «Основные средства».

Документальное оформление движения основных средств:

Акты о приеме-передаче основных средств (формы № ОС-1, № ОС-1а, № ОС-1б) применяются для зачисления в состав основных средств отдельных объектов, поступивших путем: приобретения за плату у других организаций; строительства хозяйственным или подрядным способом; получения от других организаций и лиц в безвозмездное пользование; внесения учредителями в счет их вкладов в уставный капитал; взятия в аренду с последующим выкупом; поступления по акту дарения и др.

В случаях приобретения объектов основных средств, бывших в эксплуатации, в формах № ОС-1 и № ОС-1а предусмотрен разд. 1, в котором указываются сведения о состоянии объекта на дату передачи. Данный раздел заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер.

После оформления акты с приложенной к ним технической документацией передаются в бухгалтерию организации, где на объект основных средств открывается инвентарная карточка (книга).

Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2) применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой.

Данные о перемещении объектов основных средств вносятся в инвентарные карточки (книгу) учета объектов основных средств, которые помещаются в картотеку по новому местонахождению.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (форма № ОС-3) применяется для оформления и учета приема-сдачи основных средств из ремонта, реконструкции и модернизации.

Для оформления и учета списания ОС, пришедших в негодность, применяются акты о списании: форма № ОС-4 – при списании отдельного объекта ОС; форма № ОС-4а – при списании автотранспортных средств; форма № ОС-46 – при списании групп объектов ОС.

В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов. Поэтому организации должны сами разрабатывать формы соответствующих документов исходя из Положения о документах и документообороте в бухгалтерском учете и Закона о бухгалтерском учете, определивших перечень обязательных реквизитов в документах, и особенностей учитываемых объектов.

При приобретении основных средств используется счет 08 «Вложения во внеоборотные активы» и счета расчетов – 67,66,76,60

Отражены затраты на приобретение объекта ОС: Д счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов ОС» К счета 60 «Расчеты с поставщиками и подрядчиками». 2. Начислен НДС по приобретенному объекту: счета 19 «НДС по приобретенным ценностям» К счета 60.

3. Объект ОС принят к учету по первоначальной стоимости, за исключением НДС: Д счета 01 «ОС» Кредит счета 08 «Вложения во внеоборотные активы».

Аналогично учитывается приобретение других видов ВНА.

В бухгалтерской отчетности подлежит раскрытию с учетом существенности как минимум следующая информация:

— о первоначальной стоимости и сумме начисленной амортизации по основным группам ОС на начало и конец отчетного года; — о движении ОС в течение отчетного года по основным группам (поступление, выбытие и т.п.); — об изменениях стоимости ОС, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов); — о принятых организацией сроках полезного использования объектов ОС (по основным группам); — об объектах ОС, предоставленных и полученных по договору аренды; — о способах начисления амортизационных отчислений по отдельным группам объектов ОС; — об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

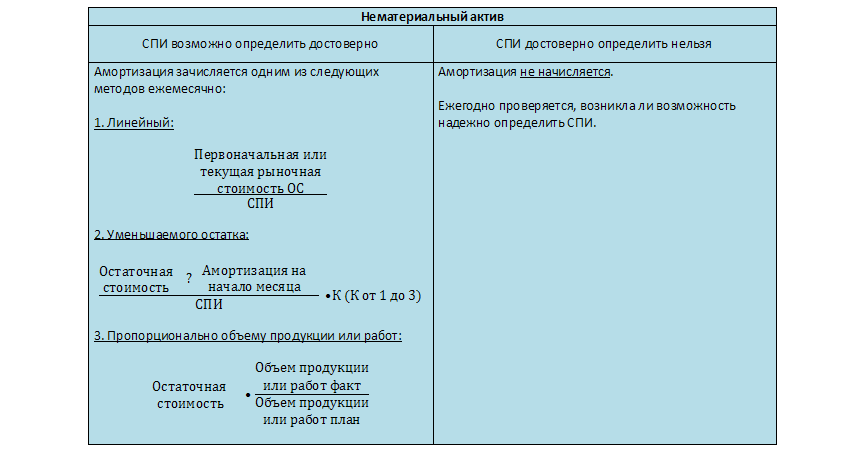

Амортизация нематериальных активов

Замечание 2

В главном внутрифирменном документе, закрепляющем политику организации в отношении учета нематериальных активов, в обязательном порядке прописывается алгоритм расчета амортизации.

На рисунке 2 наглядно представлены все законодательно одобренные методы расчета амортизации имущества, учитываемого в качестве нематериальных активов. На рисунке также видно, что российскими стандартами учета предусмотрено начисление амортизации нематериальных активов только в том случае, если организация может достоверно обозначить до какого момента в обозримом будущем данный актив можно использовать и иметь положительный экономический эффект от этого.

Для учета амортизации нематериальных активов предназначен счет 04 «Амортизация нематериальных активов» российского плана счетов. Амортизация по нематериальным активам чаще всего относится на общепроизводственные, общехозяйственные или коммерческие расходы.

Пример 2

В ООО «Шафран» начислена амортизация на товарный знак в сумме 10 000 рублей. Бухгалтер должен отразить данный факт хозяйственной жизни на основании расчета (справки бухгалтера):

Дебет 26 Кредит 05 в сумме 10 000 рублей.

Характеристика статьи 1150 в бух. балансе

Основные средства объединяют в группы по следующим разделам:

- По области и предназначению применения (промышленные, непромышленные);

- По показателю использования (в эксплуатации, на консервации, в резерве, на этапе достройки, на реконструкции);

- По правам на собственность (объекты в пользовании; объекты, взятые в аренду; объекты, которыми фирма владеет на праве собственности; объекты для хоз. нужд);

- По структуре (транспорт, устройства, постройки и прочие).

В настоящее время для систематизации ОС применяется специальный классификатор ОКОФ.

В основных средствах, в зависимости от их функционала, выделяется пассивная и активная части.

Активная часть оказывает непосредственное влияние на объект деятельности, а также определяет объемы и качественные характеристики производимой продукции. Пассивная часть предназначена для организации требуемых условий для функционирования активной части.