Кто и как составляет справку

Как правило, все данные берутся из бухгалтерской программы, поскольку там информация предоставлена наиболее полно. Ну а над их группировкой придется немного поколдовать, чтобы предоставить сведения заинтересованному лицу в надлежащем виде.

В каких-то случаях достаточно обычной оборотно-сальдовой ведомости (ОСВ) по счету 01, а иногда вовсе не требуется предоставлять данные по всем имеющимся ОС, достаточно лишь выписки о том, что ОС находится на балансе предприятия.

Например, вот такой:

Выписка

из ведомости учета основных средств на балансе

НКО «Негосударственный фонд помощи ветеранам»

по состоянию на 01.02.2023

|

Инв.№ |

Наименование ОС |

Дата приобретения |

Первоначальная стоимость, включая НДС |

Местонахождение |

|---|---|---|---|---|

|

1234 |

Офисная мебель (набор из 6 предметов) |

07.08.2019 |

120 000,00 руб. |

Офис НКО «НФПВ», г. Москва, 1-й Бюджетный пр-д, д. 2 |

Выписка предоставляется по запросу контрагента.

Директор__________________Иванов И.И.

Главный бухгалтер_______________Викторова В.В.

Выписка пригодится, например, при заключении договора купли-продажи ОС. Она подтверждает, что приобретаемое имущество учтено на балансе продавца в составе основных средств, а значит, является его собственностью.

Это самый простой образец выписки из основных средств, числящихся на балансе организации. Выписку можно заменить обычной справкой, если это устраивает получателя информации.

Согласитесь, вряд ли целесообразно передавать информацию по всем ОС, числящимся на балансе, если информация нужна лишь по одной-двум позициям.

Так, подтвердить, что транспортное средство находится на балансе учреждения, удобно именно справкой.

Наиболее развернутая ведомость потребует от составителя больше внимания и времени. Ее формируют на основании ОСВ по счету 01 на нужную дату. При необходимости надо указать остаточную стоимость на дату или выделить сумму начисленной амортизации, к данным ОСВ счета 01 добавляют сведения из ОСВ по счету 02.

Удобно выгружать оборотки в Exel и готовить ведомость там, убирая или добавляя необходимые графы. Word тоже используется, но подсчитывать длинные столбцы цифр удобнее в Exel.

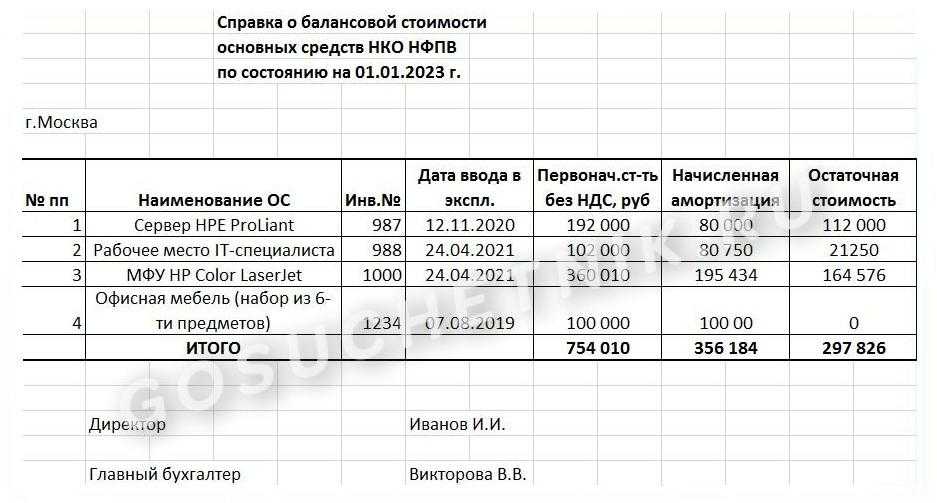

Образец справки об основных фондах организации

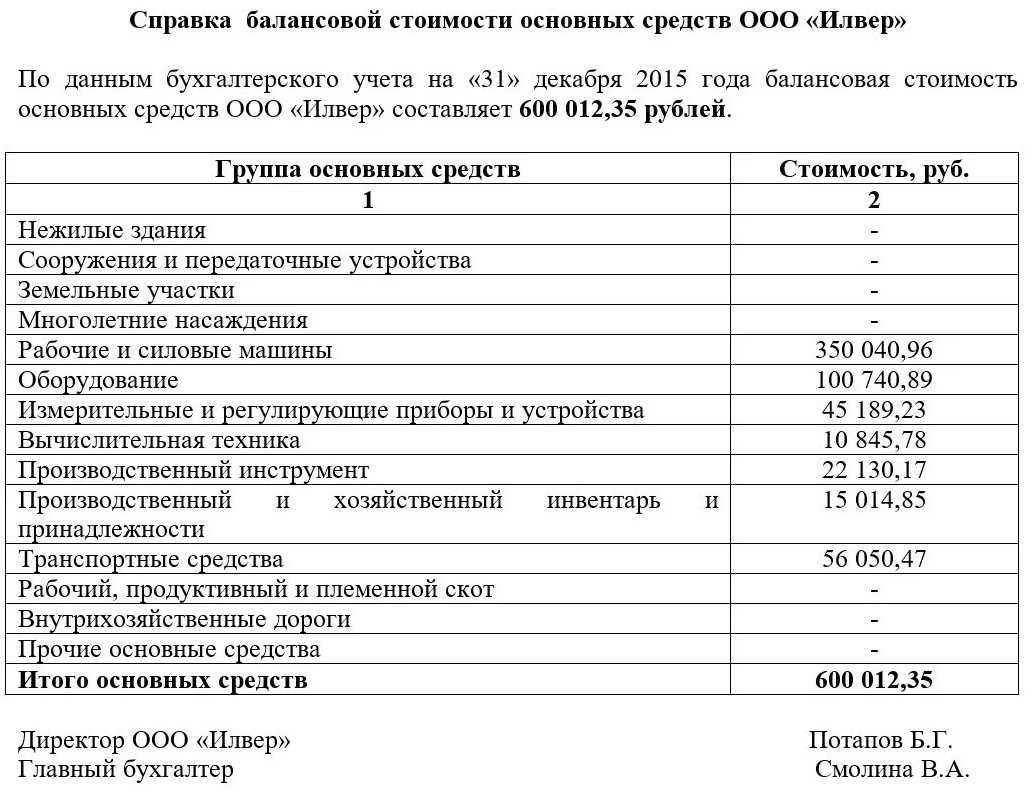

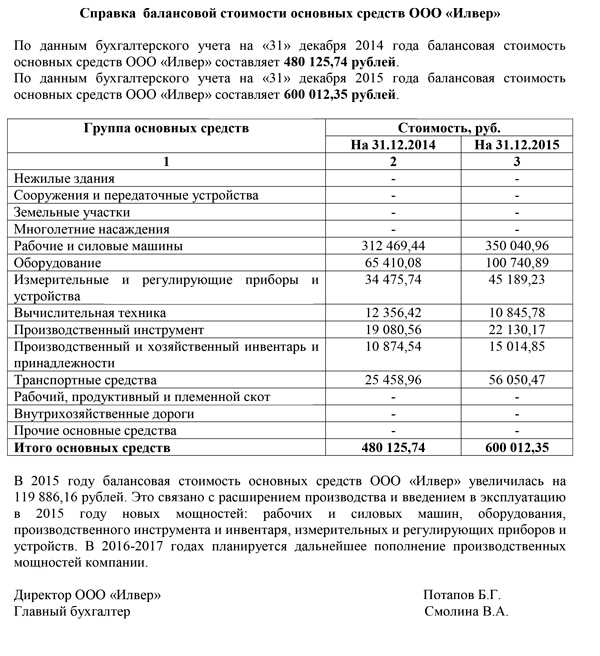

Вот так выглядит актуальная форма сведений о балансовой стоимости основных средств.

По такой форме допустимо подготовить расшифровку балансовой статьи 1150 «Основные средства» для подачи в банк в составе пакета документов для кредитования.

Балансовая справка о наличии оборудования

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

Выписка из бухгалтерского баланса

ОАО «СИБУР»

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | |||

| Основные средства | 19Х168 | 24Х212 | |

| Незавершенное строительство | — | — | |

| Доходные вложения в материальные ценности | — | — | |

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | — | — | |

| ИТОГО по разделу I | ? | ? | |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 4Х612 | 5Х320 | |

| в том числе: сырье, материалы и другие аналогичные ценности | 3Х903 | 4Х184 | |

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | |||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | — | — | |

| в том числе покупатели и заказчики | — | — | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства | |||

| Прочие оборотные активы | — | — | |

| ИТОГО по разделу II | ? | ? | |

| БАЛАНС | ? | ? | |

| Пассив | Код показателя | На начало отчетного года | На конец отчетного периода |

|

III. |

|||

| Собственные акции, выкупленные у акционеров | (-) | (-) | |

| Добавочный капитал | 18Х838 | 18Х838 | |

| Резервный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| ИТОГО по разделу III | ? | ? | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | — | — | |

| Отложенные налоговые обязательства | |||

| Прочие долгосрочные обязательства | — | — | |

| ИТОГО по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | |||

| Кредиторская задолженность | 5Х427 | 5Х515 | |

| в том числе: поставщики и подрядчики | 4Х310 | 4Х780 | |

| задолженность перед персоналом организации | |||

| задолженность перед государственными внебюджетными фондами | |||

| задолженность по налогам и сборам | |||

| авансы полученные | |||

| прочие кредиторы | — | — | |

| Задолженность перед участниками (учредителями) по выплате доходов | — | — | |

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | |||

| Прочие краткосрочные обязательства | — | — | |

| ИТОГО по разделу V | ? | ? | |

| БАЛАНС | ? | ? |

ВЫПИСКА ИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

ОАО «СИБУР»

| Показатель | За отчетный период | За аналогичный период предыдущего года |

| наименование | код | |

| Доходы и расходы по обычным видам деятельности Выручка(нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 28Х821 | 23Х310 |

| Себестоимость проданных товаров, продукции, работ, услуг | (150115) | (140265) |

| Валовая прибыль | ? | ? |

| Коммерческие расходы | (11375) | (10204) |

| Управленческие расходы | (3Х825) | (3Х025) |

| Прибыль (убыток) от продаж | ? | ? |

| Прочие доходы и расходы Проценты к получению | ||

| Проценты к уплате | (312) | (286) |

| Доходы от участия в других организациях | — | — |

| Прочие операционные доходы | 1Х914 | 1Х029 |

| Прочие операционные расходы | (7908) | (6760) |

| Внереализационные доходы | ||

| Внереализационные расходы | (1239) | (1115) |

| Прибыль (убыток) до налогообложения | ? | ? |

| Отложенные налоговые активы | ||

| Отложенные налоговые обязательства | (415) | (320) |

| Текущий налог на прибыль | (25019) | (14750) |

| Чистая прибыль (убыток) отчетного периода | ? | ? |

Какая информация вносится в справку о балансовой стоимости активов

Законодательство содержит строгий перечень отчетов, которые должны составлять хозяйствующие субъекты. Однако справки, о которой пойдет речь в статье, в этом списке нет. Причина отсутствия проста — информация, вносимая в документ, не нужна контрольным органам.

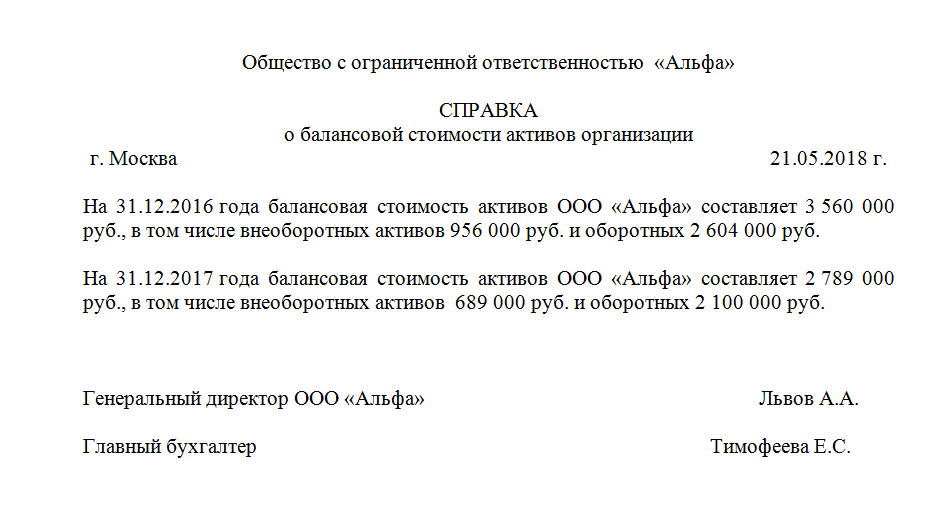

Дело в том, что в справке содержатся сведения об активах предприятия (оборотных и внеоборотных) и их стоимостной оценке. По сути, это всего лишь выписка из нескольких регистров и баланса, где эта информация содержится вразнобой. Но необходимость в этом документе тем не менее есть: данные нужны, например, инвесторам, кредиторам и страховщикам, чтобы оценить, насколько устойчиво чувствует себя предприятие.

К активам компании причисляют всё принадлежащее ей имущество. За счет него формируется прибыль предприятия, оно служит ресурсной базой для дальнейшего развития бизнеса и т. п. Согласно правилам бухучета активы отражаются в бухгалтерском балансе предприятия, занимая всю его левую сторону.

Принято делить активы на 2 категории:

- оборотные;

- внеоборотные.

К оборотным активам причисляются все объекты, денежные средства и задолженности, которые можно обернуть в реальные деньги в относительно короткий срок. К внеоборотным относятся активы, которые намного труднее превратить в деньги, но которые также используются при формировании прибыли. В частности, в эту категорию входят основные фонды предприятия и активы, не имеющие имущественного наполнения.

ОБРАТИТЕ ВНИМАНИЕ!

Компания считается успешной, если величина оборотных активов больше размера активов внеоборотных. Тогда и ликвидность, и платежеспособность находятся на достаточно высоком уровне.. В описываемой справке приведены как раз данные о размерах активов, что позволяет судить о платежеспособности компании

В описываемой справке приведены как раз данные о размерах активов, что позволяет судить о платежеспособности компании.

Текст документа:

_____________________________________

(наименование организации)

Справка о балансовой (остаточной) стоимости

Наименование объекта ______________________________________________________

Местонахождение объекта ___________________________________________________

Дата ввода в экспл. ______________________ Инв. N _______________

Способ начисления амортизации ___________________ Ежем. норма ____________

Срок полезного использования ____________________

---------------------------------------------------------------------------

¦ Период ¦ Кол-во ¦Первоначальная ¦ Сумма ¦ Остаточная ¦

¦ эксплуатации ¦ месяцев ¦(переоцененная) ¦ накопленной ¦ стоимость ¦

¦ ¦ эксплуа- ¦ стоимость ¦ амортизации ¦ (руб.) ¦

¦ ¦ тации ¦ (руб.) ¦ (руб.) ¦ ¦

+---------------+-----------+----------------+--------------+-------------+

¦ ¦ ¦ ¦ ¦ ¦

----------------+-----------+----------------+--------------+--------------

Комментарий _______________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

Лицо, ответственное за составление справки

___________________ _______________ _______________________

(должность) (подпись) (расшифровка подписи)

___________________

Дата составления

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 «О некоторых вопросах применения первичных учетных документов».

Расшифровка к статье «Основные средства»

Оценивается курсовая работа с учетом результатов ее защиты. Элементами курсовой работы должны быть: 1) титульный лист, на котором указывается название учебного заведения, факультета, кафедры, дисциплины, вариант (номер зачетной книжки), а также фамилия, имя и отчество студента и преподавателя, которому работа представлена на проверку; 2) содержание, где указывается название теоретического вопроса с планом к нему и практических заданий, представленных в работе с указанием страниц; 3) теоретическая часть – развернутый ответ на вопрос курсовой работы в соответствии с вариантом и пунктами разработанного плана; 4) практическая часть – решение задания с регистрацией данных в установленном порядке, составление аналитических таблиц с расчетами и пояснениями; 5) перечень использованной литературы.

Справка о балансовой стоимости имущества

Справка о балансовой стоимости имущества, хотя и не является обязательным документом, относящимся к финансовой отчетности, тем не менее составляется практически в любой организации.

Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании.

О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Зачем нужна справка о балансовой стоимости ОС?

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

-

для внутреннего анализа платежеспособности организации;

-

для целей управленческого учета;

-

для предоставления в банк, в страховую компанию или стороннему инвестору.

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

-

по окончании отчетного периода (как правило, годового);

-

по запросу – на любую дату.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

-

наименование документа;

-

название организации;

-

дату составления;

-

период или дату, на которую отражена информация о балансовой стоимости имущества;

-

перечень и стоимость объектов;

-

«живые» подписи руководителя и главного бухгалтера с их расшифровками.

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

-

в разрезе инвентарных номеров;

-

в разрезе укрупненных групп ОС (здания, машины, оборудование и т.д.).

Также, в зависимости от целей составления, в справке может содержаться информация:

-

на определенную дату одного отчетного периода (например, на 31.12.2019 г.);

-

в динамике на сопоставимые даты двух, трех и более периодов (на конец 2018 г. и 2019 г.)

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни справки, оформить ее тоже можно в произвольном виде:

-

в письменном виде от руки;

-

в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

-

на стандартном листе офисной бумаги формата А4;

-

на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» – использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Последние материалы

Как найти свое хобби, если ничего не интересно?

Инструкция Подумайте, чем вам особенно нравится заниматься. Возможно, вы вкусно готовите и постоянно изобретаете новые . Почему бы не начать совершенствоваться в этой области? Начните изучать национальные , запишитесь на кулинарные -классы, коллекционируй.

Тест «Конфликтная ли Вы личность?

Тест «Конфликтная ли Вы личность?»

Инструкция:

В каждом вопросе выберите по одному ответу, наиболее соответствующему Вашему поведению.

Вопросы:

1

. В общественном транспорте начался спор на повышенных тонах. Ваша реакция?

а) не принимаю участия;.

Тест покажет «Конфликтная ли вы личность?

Тест «Конфликтная ли Вы личность?»

Инструкция:

В каждом вопросе выберите по одному ответу, наиболее соответствующему Вашему поведению.

Вопросы:

1

. В общественном транспорте начался спор на повышенных тонах. Ваша реакция?

а) не принимаю участия;.

Можно ли забеременеть если он в меня не кончает Можно ли забеременеть если он в меня

«Можно ли забеременеть, если в тебя не «кончаются», задают неопытные девушки вопрос в поисковых системах. Несмотря на широкий выбор контрацептивов пары предпочитают предохраняться от беременности путем прекращенного полового акта. Многие годы, прерванный.

Отчет по основным средствам в 1С 8

Регистр налогового учета в основном используют для получения необходимых сведений по ОС, но намного реже, нежели остальные формы получения данного отчета. Регистр можно найти в одноименной вкладке, в разделе «Регистры учета состояния единицы налогового учета».

Один из самых обширных и чаше всего применяемых в 1С отчетов – Универсальный отчет. Он помогает создать структурный и развернутый отчет, в котором можно просмотреть все поступления ОС за весь период, а также использовать разнообразные дополнительные настройки. В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

Структура

Справка может иметь свободную форму, поэтому каждая компания самостоятельно определяет шаблон, регламентирует правила и устанавливает структуру документа.

Показатели в балансе

Основные средства (далее — ОС) — это материальное имущество, стоимость которого превышает 40 000 рублей. При внесении подобных средств в бухгалтерский баланс необходимо обязательно учесть амортизацию.

Если оборудование было докуплено или модифицировано, из-за чего стоимость инструментария увеличилась, этот факт следует отразить в документе. Для этого составляется приложение к балансу, где и указывается размер повышения. Переоценку можно проводить только один раз в год.

При заполнении цены необходимо учесть, что она складывается из оценочных обязательств на основе расходов на утилизацию и затрат на демонтаж ликвидированного актива.

Стоимость следует отражать с учетом нескольких моментов:

- рыночная цена должна быть указана как на участки, так и на настроения,

- необходимо учитывать восстановительную стоимость при указании транспортных средств и оборудования,

- для прочих категорий основных средств цена указывается после проведения ремонта.

Классификация и оценка

Основные средства — это объекты для осуществления деятельности предприятия, которые включены в состав активов. ОС могут считаться таковыми только при условии, если компания использует их на протяжении более года.

Список основных средств:

- здания,

- транспорт,

- сооружения,

- оборудование,

- техника и прочие инструменты.

Учет производится на инвентарных точках, которые сгруппированы в картотеке по классификационным критериям и структурным подразделениям. При этом каждый объект должен оцениваться в соответствии с некоторыми показателями.

В их перечень входит:

- период полезного использования,

- способ расчета амортизации,

- отсутствие износа,

- персональные особенности.

Первоначальную стоимость объекта можно изменить только при условии, если была произведена реконструкция или достройка.

Способы приобретения

Как правило, ОС попадают к организации двумя путями: они либо приобретаются или арендуются за счет собственных средств, либо самостоятельно производятся за счет строительства или совершенствования старого имущества.

Если компания получила средства на безвозмездной основе, то их стоимость учитывается в момент оформления имущества. Цена будет формироваться исходя из рыночных показателей. При этом в учет должна идти стоимость доставки.

Детали учета и поступлений

Детали учета и поступлений — это составной элемент справки об основных средствах. Она отражает текущее состояние ОС, что позволяет руководству оценить общее положение компании.

Предприятие может принять средства на основе первичной документации.

В этот список входят:

- документ о приеме-передаче,

- бумага, подтверждающая прием средств,

- справка о приеме и передаче средства для монтажа.

Любой объект, отмеченный в документе, должен обладать инвентарной картой по образцу, установленному законодательством.

Амортизация

Амортизация — процедура переноса по частям стоимости основных средств и нематериальных активов по мере их физического износа. Она используется при определении цены объекта.

Способы определения амортизации:

- Линейный — берется первоначальная стоимость и норма амортизации, которая основана на сроке полезного использования.

- Уменьшенный остаток — определяется цена на начало отчетного периода и норма амортизации.

- Списание стоимости по количеству лет — определяется соотношение путем деления количества лет до окончания срока службы на период эксплуатации объекта.

Амортизационные отчисления не рассчитываются в случае, если предприятию ОС были подарены сторонним лицом.

Эффективность использования

Каждая организация стремится использовать ОС наиболее эффективным способом. Для отображения результатов используются два экономических показателя.

Показатели эффективности:

- Фондоотдача — показывает, сколько выручки приходится на единицу стоимости основных средств.

- Фондовооруженность — показатель, который демонстрирует уровень обеспеченности всех сотрудников средствами компании.

При расчете фондовооруженности необходимо учесть среднегодовую стоимость ОС по отношению к количеству сотрудников по среднесписочной численности.

Как они отражаются

В соответствии с законодательством ОС должны отображаться в бухгалтерии с учетом амортизации. То есть из дебетового остатка на счете 01 вычитаются средства по кредиту 02, а полученная разница вписывается в строку 1150 первого раздела активов.

Как сделать выписку из бухгалтерского баланса (образец)

Они обладают меньшей степенью ликвидности, чем, к примеру, оборотные средства, и показывают имущественное и финансовое положение дел компании. О том, как провести ревизию вложений во внеоборотные активы, читайте в статье .

Справка о балансовой стоимости имущества, хотя и не является обязательным документом, относящимся к финансовой отчетности, тем не менее составляется практически в любой организации. Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании. Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» – использование факсимиле не допускается.

Основные средства могут поступить в наличие предприятия несколькими способами. Чаще всего они приобретаются за плату. В этом случае оцениваются фактические затраты компании на покупку, сооружение или изготовление орудий. Сооружение может производится путем строительства новых или расширения старых объектов.

Где отражается амортизация в балансе

Увидеть в балансе сумму износа невозможно, поскольку в этой бухгалтерской форме все активы отражаются по остаточной стоимости, т. е. за минусом амортизации. По дебету сч. 01 «ОС» фиксируется первоначальная стоимость, износ начисляется по кредиту сч. 02, в балансе же указывают разницу между первоначальной стоимостью и начисленным износом (кредитовым сальдо сч. 02) – остаточную стоимость в строке 1150. Таков принцип построения бухгалтерского баланса – пользователь финансовой отчетности должен видеть реальное стоимостное отражение активов на определенную отчетную дату.

Итак, амортизация ОС учитывается на сч. 02, который по своим характеристикам является регулирующим, т. е. не имеющем самостоятельного значения. Используется он только вкупе с основным счетом 01, на котором учитывается первоначальная стоимость амортизируемого имущества. Тот же алгоритм применяется в отношении НМА, первоначальная стоимость которых фиксируется на сч. 04 и регулируется начислением износа по сч. 05. Таким образом, амортизационные отчисления в балансе увидеть невозможно. Начисленная амортизация в балансе не фиксируется, поскольку активом не является, но переносит стоимость имущества на затраты производства, участвуя в формировании себестоимости продукции.

Как сделать выписку из бухгалтерского баланса

Из нашей статьи вы узнаете:

В процессе работы бухгалтерии приходится готовить множество различных выписок и пояснений. В их числе – выписка из бухгалтерского баланса. Этот документ составляют в произвольной форме, которая зависит от объема запрашиваемой информации.

Для чего нужна выписка из бухбаланса

Нередко справка нужна для освобождения компании от НДС согласно ст. 145 НК РФ (если выручка без учета НДС за 3 предшествующих месяца составила до 2 млн рублей).

Выписка входит в состав пакета документов, которые компания должна передать ИФНС для освобождения от данного налога.

Как подготовить данные для выписки

Сведения, отображаемые в выписке, должны быть достоверными на дату, когда она составляется. Для этого бухгалтер обращается к балансу.

При подготовке выписки для освобождения от НДС необходимо собрать информацию об объеме реализованных товаров или услуг. В данном случае эта информация в балансе не содержится и необходимо взять ее из учетных регистров.

Не подлежат учету:

- поступления от проведения операций, которые не подпадают под НДС;

- продажи товаров за пределы РФ;

- полученная предоплата;

- выручка, которую организация получила в рамках деятельности на ЕНВД;

- товары и Услуги, которые были переданы или оказаны в безвозмездном порядке.

Образец выписки из бухгалтерского баланса: как правильно составить

Сформировать выписку можно на обычном листе А4 или фирменном бланке компании. Справку обязательно подписывает сотрудник, который ее составил. Ставить печать на данный документ необязательно.

Документ включает следующие пункты:

- реквизиты организации: наименование, адрес, ИНН, КПП;

- дата составления выписки;

- название выписки (например, бухгалтерская справка) и его номер;

- таблица с необходимыми сведениями;

- должность, ФИО бухгалтера, который составил документ.

Как первичный документ, выписка подлежит учету и хранению в течение не менее 3 лет или более (в зависимости от целей составления).

Справка об основных средствах на балансе и их стоимости

Цель выписки – детализировать информацию об имуществе, которое находится на балансе компании. Требуется при передаче какого-либо имущества организации в Залог банку при получении кредита. Для подготовки бумаги используют оборотно-сальдовые ведомости по счетам 01 и 02.

Справка также составляется в произвольной форме. Структура зависит от того, куда и с какой целью составляется документ.