Кто является внешним пользователем бухгалтерской отчетности

Для чего составляется бухучет

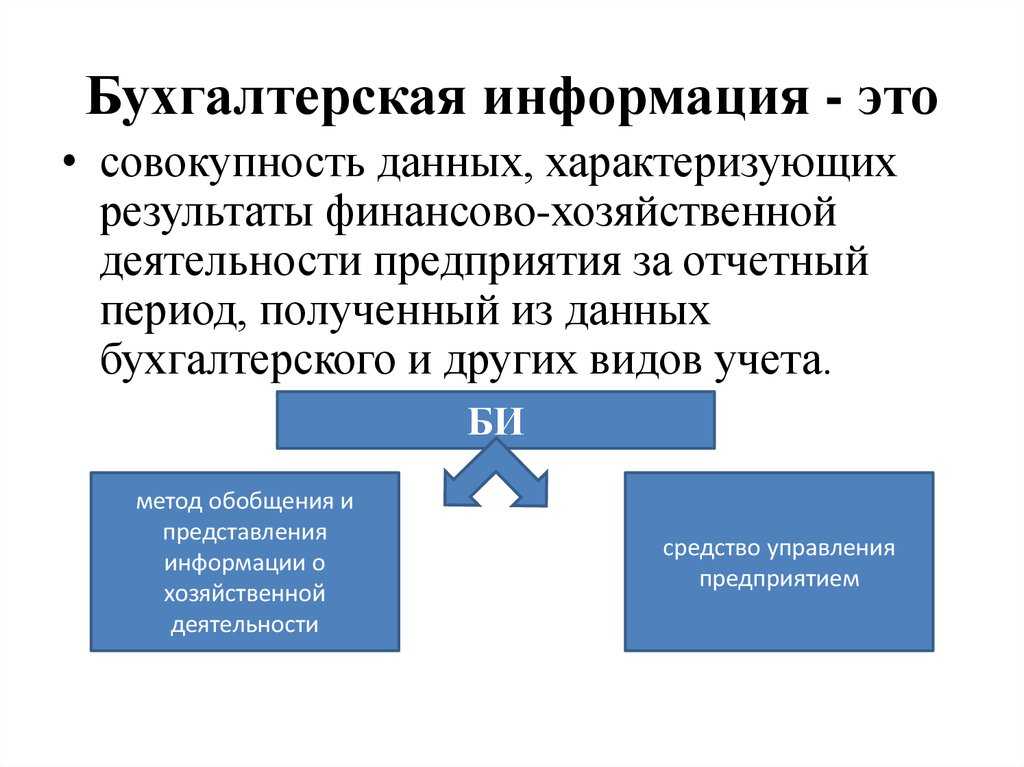

Без цифр, фиксирующих прибыль и расходы, невозможно проследить финансовый потенциал и динамику развития коммерческой структуры. Данные бухгалтерского учета позволяют объективно и достоверно судить о том, стоит ли инвестировать средства в компанию.

Бухучет – важнейшая составляющая внутренней документации предприятия. Данные, отраженные в финансовых документах, предоставляются по требованию заинтересованных субъектов или в установленные законом сроки. Адресация и подача сведений, не соответствующих действительности, может негативно отразиться на рентабельности, уровне доходности и деловой репутации предприятия (банки откажут в кредите, а налоговый орган оштрафует на крупную сумму). Изучение экономических показателей, отраженных в бухучете, помогают руководству компании оценить правильность принятых решений и скорректировать методы управления в будущем.

Бухучет – важнейшая составляющая внутренней документации предприятия. Данные, отраженные в финансовых документах, предоставляются по требованию заинтересованных субъектов или в установленные законом сроки. Адресация и подача сведений, не соответствующих действительности, может негативно отразиться на рентабельности, уровне доходности и деловой репутации предприятия (банки откажут в кредите, а налоговый орган оштрафует на крупную сумму). Изучение экономических показателей, отраженных в бухучете, помогают руководству компании оценить правильность принятых решений и скорректировать методы управления в будущем.

Напишите свой вопрос в форму ниже

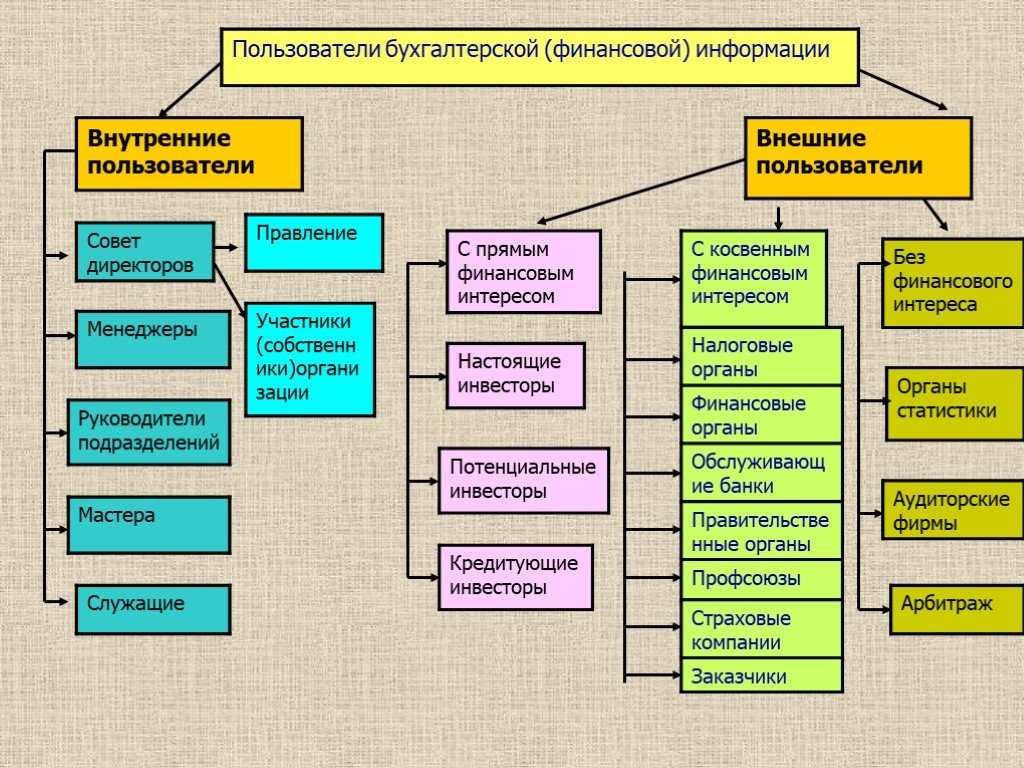

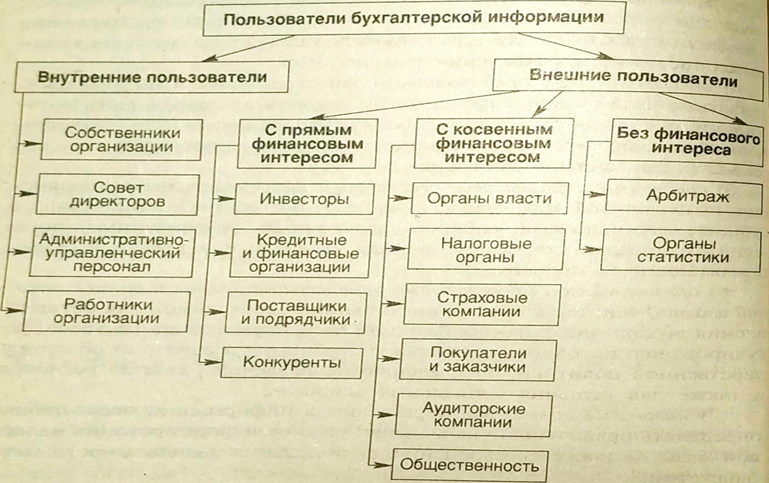

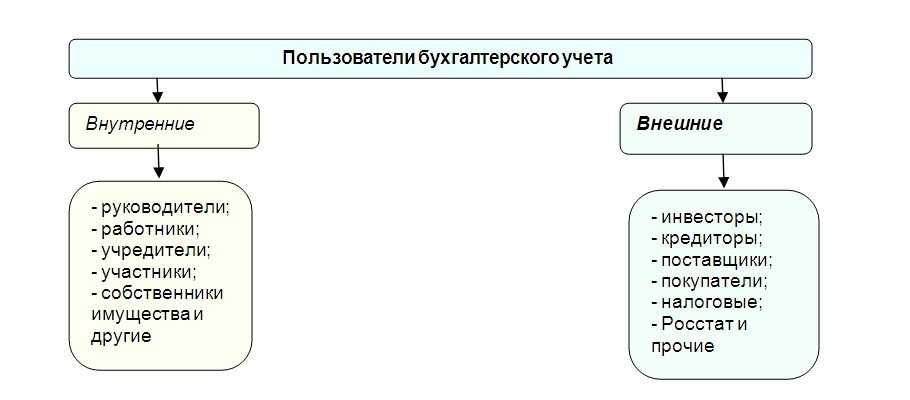

Внешние и внутренние пользователи бухгалтерской информации

Пользователей бухгалтерской информации можно разделить на три группы:

Ø администрация организации;

Ø сторонние пользователи информации с прямым финансовым интересом;

Ø сторонние пользователи информации с непрямым (косвенным) финансовым интересом.

Администрацию организации представляют совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

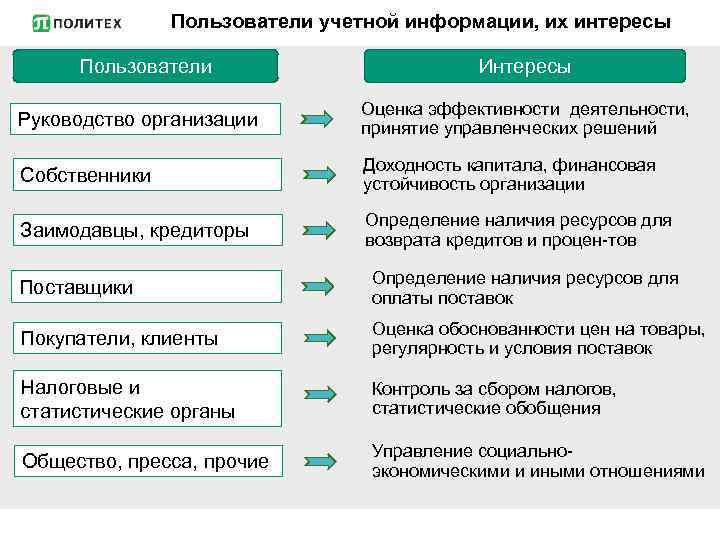

Представители администрации являются одними из основных пользователей бухгалтерской информации. Ее состав для каждого представителя определяется в зависимости от функций, выполняемых представителем, и уровня должности, занимаемой представителем. Собственников, совладельцев и первых руководителей организации, например, больше всего интересуют прибыльность и ликвидность организации (соотношение платежных средств и обязательств)

Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т. п

Основными критериями при определении состава информации для каждого работника администрации являются:

Ø ее соответствие функциям работника;

Ø стоимость информации;

Ø необходимость соблюдения коммерческой тайны.

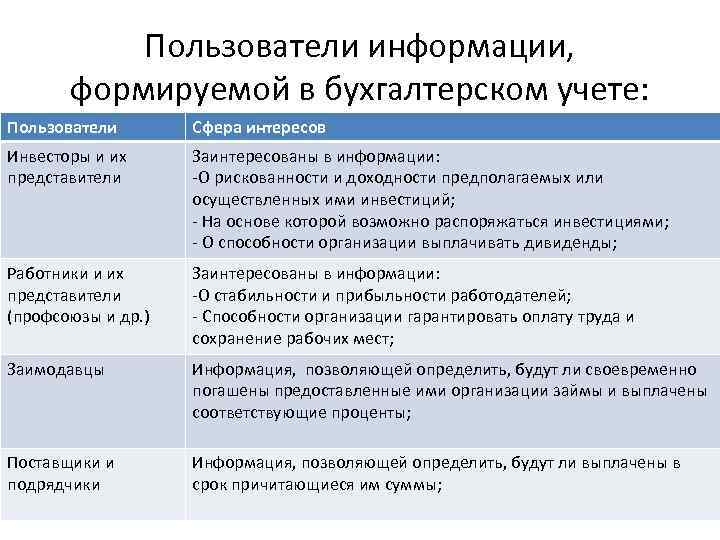

Сторонними пользователями бухгалтерской информации с прямым финансовым интересом являются сегодняшние или потенциальные инвесторы, банки, поставщики основных средств и производственных запасов и другие кредиторы. Они пользуются в основном информацией, содержащейся в бухгалтерской отчетности. По данным отчетности они делают выводы о финансовых перспективах в будущем, о ликвидности и платежеспособности организации.

Сторонними пользователями бухгалтерской информации с косвенным финансовым интересом являются налоговые органы, казначейство, Контрольно-ревизионное управление (КРУ) Минфина Российской Федерации, аудиторские фирмы, Госкомстат, Пенсионный фонд, Фонд социального страхования и, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

Налоговые органы и казначейство, в отличие от других сторонних пользователей информации, имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки правильности уплаты федеральных, республиканских и местных налогов на прибыль (доходы), налогов на добавленную стоимость и на заработную плату, акцизов.

Сторонние пользователи, имеющие право на использование всей или части внутренней учетной информации, обязаны хранить коммерческую тайну организации. Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации. Целесообразно указанный перечень оформлять приказом руководителя.

Остальные сторонние пользователи информации используют в основном данные бухгалтерской отчетности (как правило, для оценки финансового состояния). В органы Госкомстата представляется статистическая отчетность, при составлении которой, как правило, используются данные бухгалтерского учета.

Зачастую информация имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, и тогда к ней нет свободного доступа на законном основании. В этом случае обладатель информации принимает меры к охране ее конфиденциальности. Правоотношения, связанные со служебной и коммерческой тайной, регулируются ст. 139 ГК РФ, другими федеральными законами.

Указом Президента РФ от 06.03.1997 N 188 определен перечень сведений конфиденциального характера.

Пояснительная записка к бухгалтерскому балансу

Эта записка является дополнительным документом к бухгалтерскому балансу. Она поясняет его и дает более подробные данные о деятельности предприятия. В записке должны содержаться следующие сведения:

- общая информация о предприятии;

- учетная политика предприятия;

- информация об активах и обязательствах;

- структура баланса предприятия, его прибыль;

- доходы и расходы предприятия;

- пояснения к отдельным пунктам бухгалтерской отчетности;

- оценка деятельности (активности) предприятия;

- информация о хозяйственной деятельности;

- информация по экологическим показателям;

- информация от акционеров предприятия.

Однако эти сведения являются неполными. Ряд таких сведений включает и другие позиции, которые помогают полностью раскрыть баланс предприятия.

Тема 5. Пользователи бухгалтерской информации в рыночной экономике. Учетная политика бухгалтерского учета

План:

1.1.

Пользователи бухгалтерской информации

в рыночной экономике

1.2.Учетная политика

бухгалтерского учета

1.1. Пользователи бухгалтерской информации в рыночной экономике

В

силу достоинств, присущих бухгалтерскому

учету, что было отмечено ранее, его

нередко называют “языком бизнеса”,

всеобщим языком делового общения

участников развитого рынка. На языке

бухгалтерского учета соответствующая

информация доводится до его пользователей.

Пользователем учетной информации

признается любое юридическое или

физическое лицо, заинтересованное в

информации об организации. В связи с

этим представляет интерес круг

пользователей учетной информации.

Несмотря на то что данный круг пользователей

достаточно стабилен, их требования к

этой информации различны. Различие

вызвано в первую очередь характером их

интересов. Одних интересует доход на

вложенный в данную фирму капитал, других

– обложение налогом этого дохода,

третьих – полнота и своевременность

оплаты затраченного труда и т.д. На

содержание различий оказывает влияние

также состав пользователей.

В

соответствии с общей концепцией

международных стандартов бухгалтерского

учета пользователями

учетной информации являются:

служащие, поставщики, кредиторы,

инвесторы, покупатели, правительство,

общественность (табл. 1).

Таблица

1

Основные принципы бухгалтерского учета

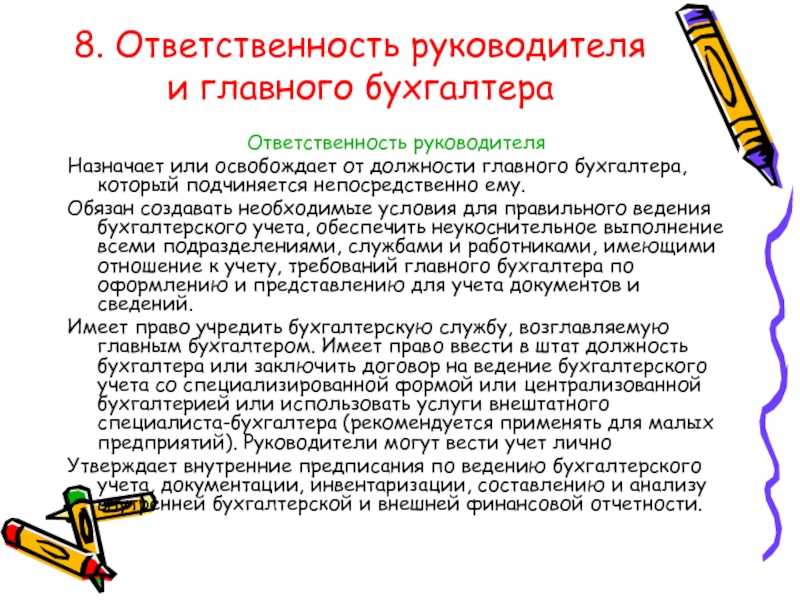

Слайд 118. Ответственность руководителя и главного бухгалтераОтветственность руководителяНазначает или освобождает от должности

главного бухгалтера, который подчиняется непосредственно ему. Обязан создавать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное выполнение всеми подразделениями, службами и работниками, имеющими отношение к учету, требований главного бухгалтера по оформлению и представлению для учета документов и сведений.Имеет право учредить бухгалтерскую службу, возглавляемую главным бухгалтером. Имеет право ввести в штат должность бухгалтера или заключить договор на ведение бухгалтерского учета со специализированной формой или централизованной бухгалтерией или использовать услуги внештатного специалиста-бухгалтера (рекомендуется применять для малых предприятий). Руководители могут вести учет личноУтверждает внутренние предписания по ведению бухгалтерского учета, документации, инвентаризации, составлению и анализу внутренней бухгалтерской и внешней финансовой отчетности.

Критерии ценности информации

О ценности информации можно судить по возможности ее влияния на принятие ответственных решений. Ценность определяется такими факторами как:

-

своевременность — поступление информации должно происходить вовремя, иначе она теряет свою актуальность, перестает отражать реальное состояние предприятия;

-

прогностичность – отражение информацией тенденций развития организации, служить основой для прогнозирования работы в перспективе;

-

обратная связь с источником информации – этот фактор обеспечивает реализацию оперативных управленческих решений;

-

достоверность – пользователям необходимы полные, объективные, правдивые данные. Прозрачная информация, позволяющая проверить и подтвердить факты деятельности — считается надежной. Информация раскрываемая в бухгалтерской отчетности должна быть легкой для интерпретации.

Каждая категория пользователей имеет свои источники информации. Администрация предприятия, сотрудники получают информацию внутри самого предприятия из программ для ведения учета, из составленной отчетности и предоставленной для управляющих органов, например, для совета директоров. Сотрудники получают интересующую их информацию в соответствии занимаемой должности от руководителя на основе данных, предоставленных программой учета. Для государственных органов информация подготавливается с определенной периодичностью и с заполнением специальных форм. Сдается такая информация в установленные сроки, для подтверждения может быть предоставлена и первичная документация. Содержание информации проверятся, изучается. При выявлении отклонений проверяющие органы могут попросить дать объяснения, наложить штраф. Эти действия законодательно закреплены. Организация может обжаловать такое решение, но база для подтверждения своей правоты должна быть полной.

Информация для финансово заинтересованных лиц предоставляется по мере требования, и в запрашиваемом объеме зачастую совпадает по формам, запрашиваемым государственными органами, либо на формах, определенных кредитным учреждением. От полноты и достоверности предоставленной информации зависит возможность получения кредитов, субсидий или грантов.

Часть предприятий обязана публиковать свою отчетность в средствах массовой информации. При ликвидации предприятия информацию публикуют все организации, чтобы у всех заинтересованных лиц была возможность, предъявить претензии.

Замечание 2

Состав, содержание и форма формирования информации зависят от модели учетной системы. Англо-американо-голланская модель отличается максимальной степенью раскрытия. Континентальная модель (страны Европы, Япония) – наличие законодательного регулирования. Южноамериканская модель – нацелена на высокий уровень инфляции, и на государственные потребности.

Польза от полученной информации должна быть сопоставима с затратами на ее получение.

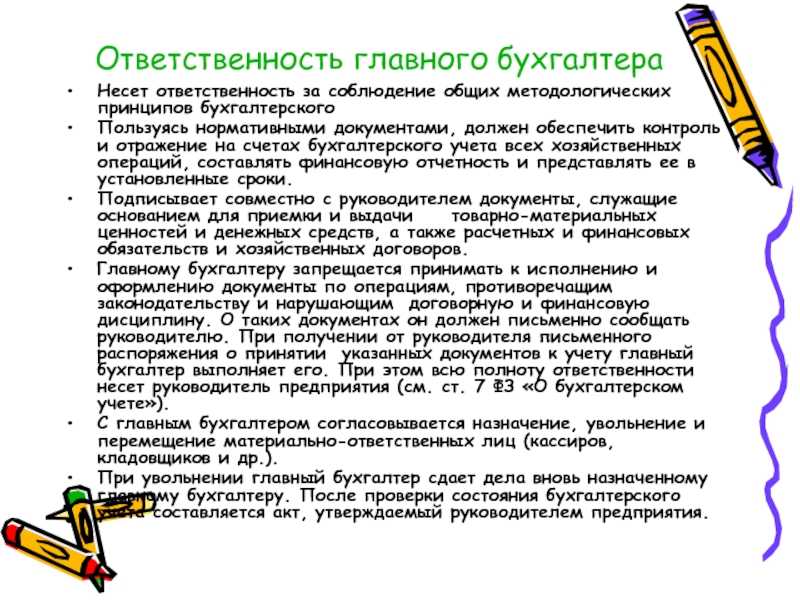

Слайд 12Ответственность главного бухгалтераНесет ответственность за соблюдение общих методологических принципов бухгалтерского Пользуясь

нормативными документами, должен обеспечить контроль и отражение на счетах бухгалтерского учета всех хозяйственных операций, составлять финансовую отчетность и представлять ее в установленные сроки.Подписывает совместно с руководителем документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных и финансовых обязательств и хозяйственных договоров. Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. О таких документах он должен письменно сообщать руководителю. При получении от руководителя письменного распоряжения о принятии указанных документов к учету главный бухгалтер выполняет его. При этом всю полноту ответственности несет руководитель предприятия (см. ст. 7 ФЗ «О бухгалтерском учете»).С главным бухгалтером согласовывается назначение, увольнение и перемещение материально-ответственных лиц (кассиров, кладовщиков и др.).При увольнении главный бухгалтер сдает дела вновь назначенному главному бухгалтеру. После проверки состояния бухгалтерского учета составляется акт, утверждаемый руководителем предприятия.

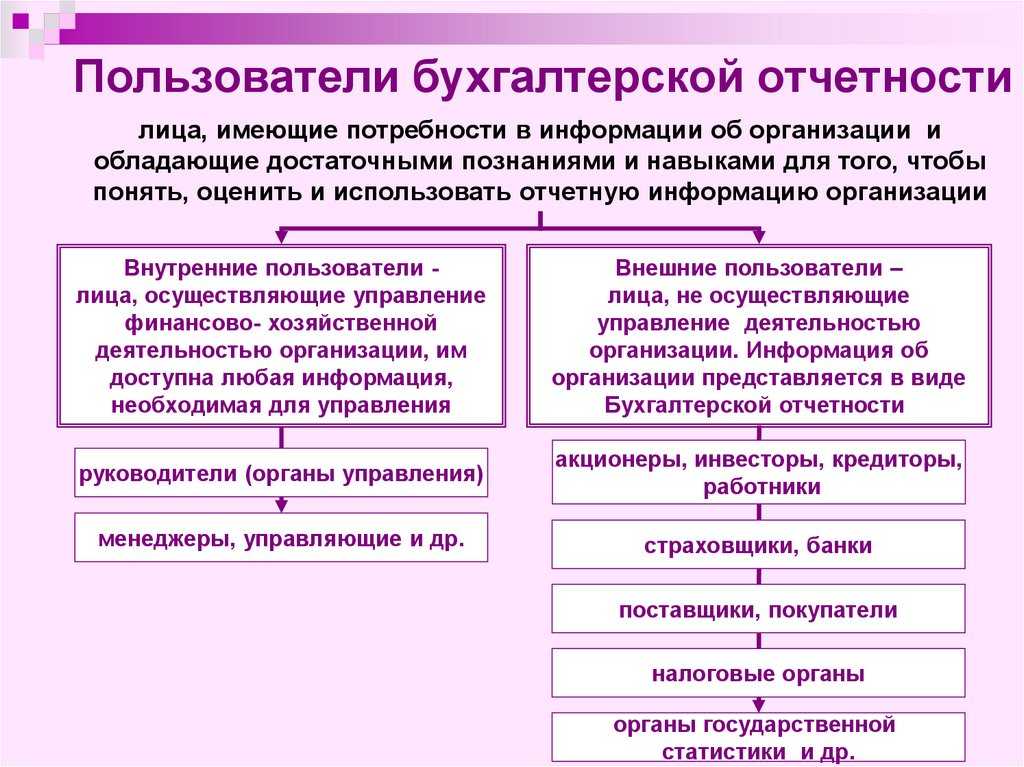

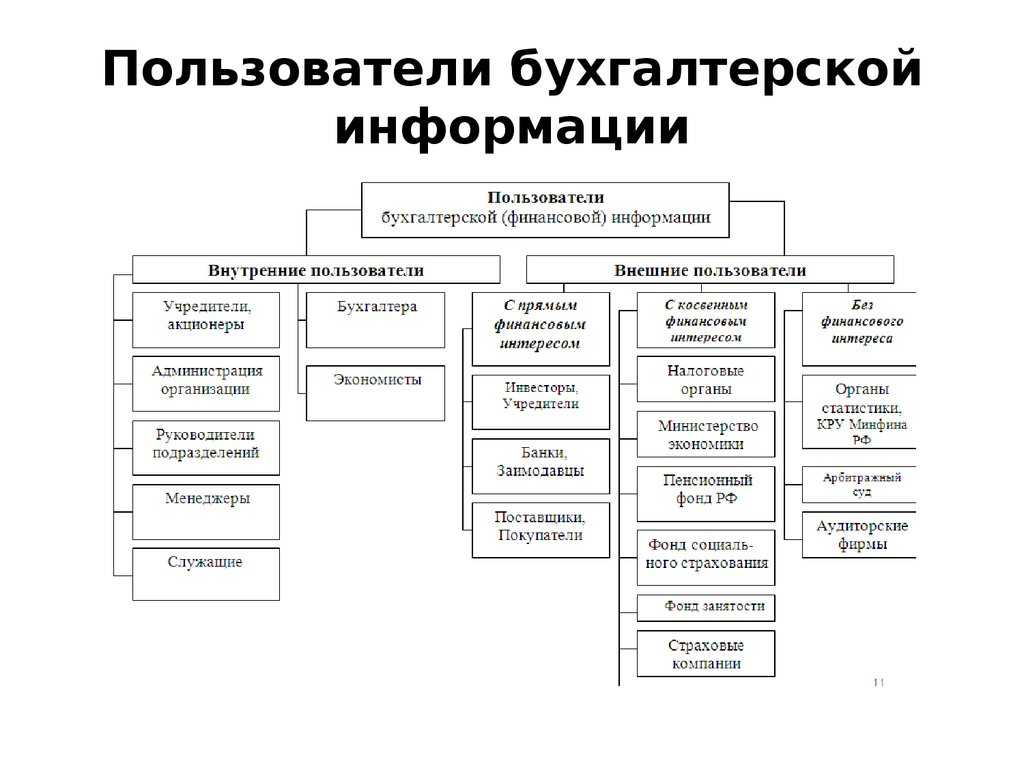

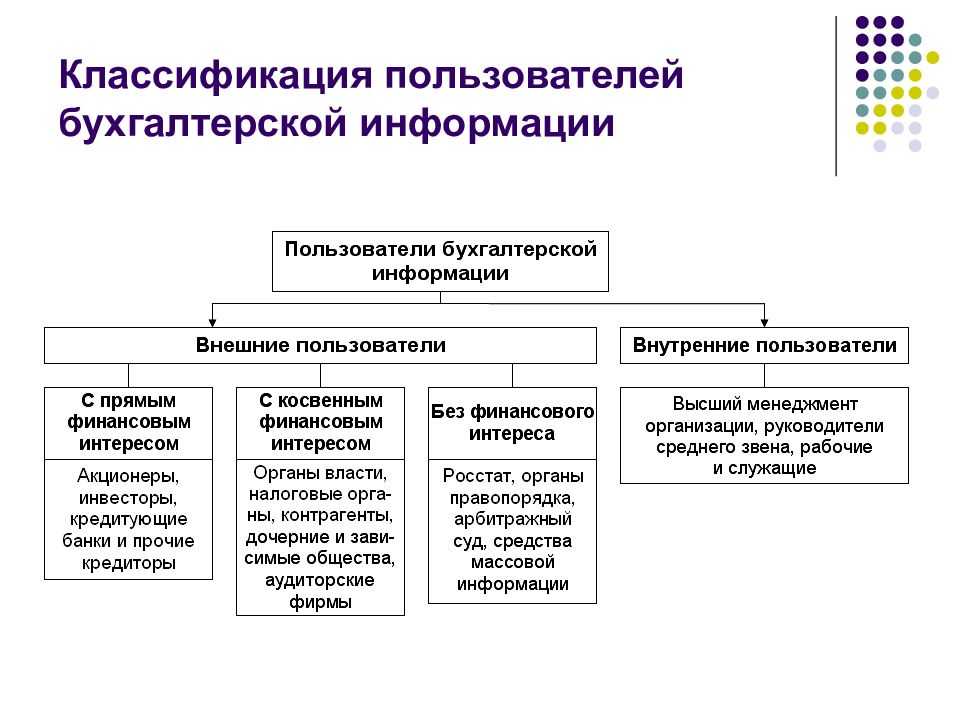

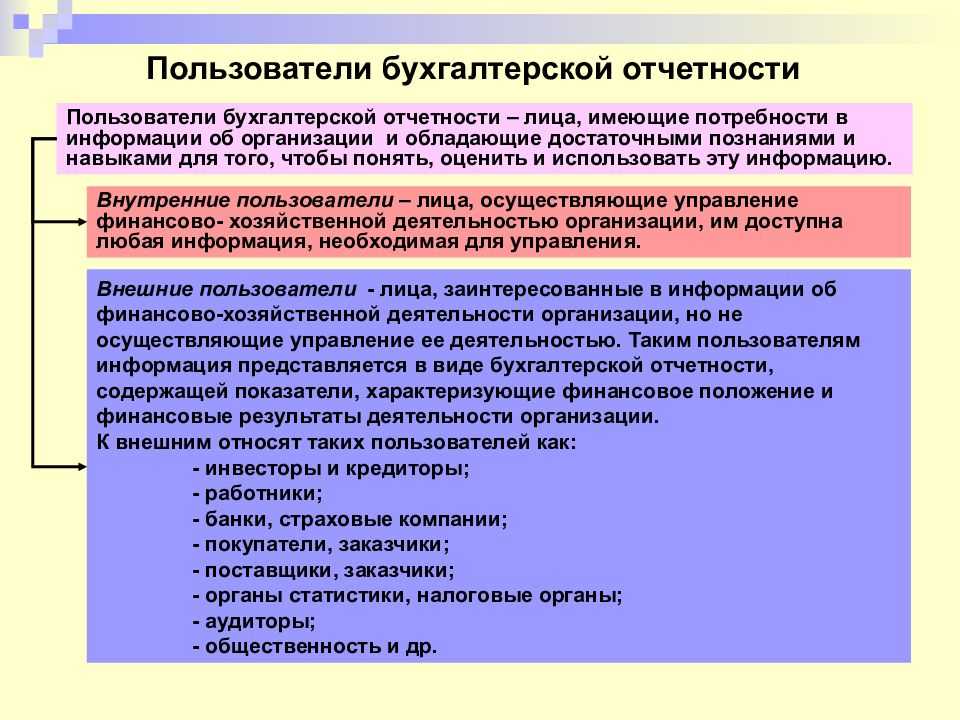

Вопрос 2. Внутренние и внешние пользователи бухгалтерской информации

Слайд 10

Пользователей бухгалтерской

информации можно разделить на три

группы:

-

администрация организации;

-

сторонние пользователи

информации с прямым финансовым

интересом; -

сторонние пользователи

информации с непрямым (косвенным)

финансовым интересом. 1

группа.Администрация

организации— это совет директоров,

высший управленческий персонал,

менеджеры, руководители и специалисты

подразделений.

Представители администрацииявляютсяодними из основных пользователей

бухгалтерской информации.Ее состав

для каждого представителя определяетсяв зависимостиот выполняемых им функций

и уровня должности, занимаемой

представителем.

Собственников, совладельцев и первых

руководителей организации, например,

больше всегоинтересуют прибыльность

и ликвидность организации(соотношение

платежных средств и обязательств).

Для менеджеровнаиболее важной

являетсяинформация о сумме и норме

прибыли, достаточности денежных средств,

себестоимости и рентабельности отдельных

изделийи т.п. Основными критериями при определении

состава информации для каждого работника

администрации являются:

Основными критериями при определении

состава информации для каждого работника

администрации являются:

-

соответствие состава информации

функциям работника; -

стоимость информации;

-

необходимость соблюдения коммерческой

тайны.

2 группа. Сторонними

пользователями бухгалтерской информации

с прямым финансовым интересомявляютсясегодняшние или потенциальные

инвесторы, банки, поставщики основных

средств и производственных запасов и

другие кредиторы.

Они пользуютсяв основноминформацией,

содержащейся в бухгалтерской отчетности.По данным отчетности они делают выводыофинансовых перспективах, о ликвидности

и платежеспособности организации.

3 группа.Сторонними

пользователями бухгалтерской информации

с косвенным финансовым интересомявляются:

-

налоговые органы, казначейство,

-

Контрольно-ревизионное управление

(КРУ) Министерства финансов Российской

Федерации, -

аудиторские фирмы,

-

Госкомстат,

-

Пенсионный

фонд, -

Фонд социального страхования,

-

органы, уполномоченные управлять

государственным и муниципальным

имуществом, -

органы планирования экономики и другие

пользователи (фондовые биржи, работники

профессиональных союзов, научные

консультанты, покупатели и др.).

Налоговые органы и казначейство,

в отличие от других сторонних пользователей

информации,имеют право пользоваться

не только отчетной, но и всей другой

учетной информацией,необходимой

для проверки правильности уплаты

федеральных, республиканских и местных

налогов на прибыль (доходы), налогов на

добавленную стоимость и на заработную

плату, акцизов.

Вся учетная информацияпредоставляетсяревизорам КРУ Министерства финансов

России и вышестоящих органов управления,

а также аудиторам, осуществляющим

по договоруаудиторскую

проверку.

Работникам Пенсионного фонда и Фонда

социального страхованияпредоставляется

учетная информация,необходимая

для проверки правильности отчислений

в указанные фонды.

Сторонние пользователи, имеющие право

на использование всей или части внутренней

учетной информации,обязаныхранить коммерческую тайну организации.Перечень сведений, составляющих

коммерческую тайну,определяется

руководителем организации. Целесообразно

указанныйперечень оформлять приказом

руководителя.

Остальные сторонние пользователиинформациииспользуют в основном

данные бухгалтерской отчетности(как

правило, для оценки финансового

состояния).В органы Госкомстатапредставляется статистическая

отчетность,при составлении которой,

как правило, используются данные

бухгалтерского учета.

Пользователи с косвенным финансовым интересом

ФИНАНСОВЫЕ ОТЧЕТЫ: ОТПРАВНАЯ ТОЧКА В ИЗУЧЕНИИ БУХГАЛТЕРСКОГО УЧЕТА

Подготовка финансовых отчетов — не первый шаг в бухгалтерском процессе, но это- логическая отправная точка для изучения бухгалтерского учета. Финансовые отчеты предоставляют управленцам и другим заинтересованным лицам краткую информацию о платежеспособности и о финансовом положении фирмы. Эти отчеты, занимающие меньше страницы, суммируют тысячи или даже миллионы сделок, отраженных на счетах в течение года. Таким образом, финансовые отчеты- конечный результат процесса бухгалтерского учета. Студент, ясно понимающий характер и содержание этих отчетов, сможет лучше оценить цели предыдущих шагов (регистрация и классификация сделок). Наиболее широко используются следующие отчеты: баланс, отчет о прибыли и убытках и отчет о денежном потоке.

Баланс

Задача баланса состоит в том, чтобы показать финансовое положение данного юридического лица на определенную дату. Каждая фирма составляет баланс в конце года, однако, большинство компаний готовит еще по одному в конце каждого месяца. Баланс состоит из списка активов, пассивов и собственного капитала. Дата баланса очень важна, поскольку финансовое положение фирмы может быстро измениться (баланс наиболее полезен, если он составлен относительно недавно). Следующий баланс показывает финансовое положение Транспортного агентства «Бродяга» на 31 декабря 1994 года.

|

РИЭЛТОРСКАЯ КОМПАНИЯ ДЖЕЙМСА РОБЕРТСА |

|

Балансовый отчет |

|

Сентябрь 31, 19__ |

|

Активы Пассивы & Собст. капитал |

|

Касса………………$22500 Счет дебитора…..$9500 |

Земля…………….$130000 Счет кредитора………….$23400

Здание…………….$36000 Собствен. Капитал:

Офис.оборуд…….$5400 Соб. Кап. Робертса……$180000

Итог……………….$203400 Итог………………………………$203400

Давайте кратко опишем несколько особенностей этого баланса. Во-первых, заголовок дает нам следующее:

— название юридического лица,

— название финансового отчета

— дату составления баланса.

Баланс состоит из трех разделов: активы, пассивы и собственный капитал. Наличные деньги внесены в список активов первыми, за тем следуют счета дебеторов и векселя к получению, запасы и другие активы, которые в будущем будут преобразованы в наличные деньги или использованы предприятием. После этих относительно «нестабильных» активов следуют более «постоянные»: земля, здания и оборудование.

Важно, что бы сумма активов всегда равнялась сумме пассивов. Это соотношение всегда сохраняется — это является одной из причин, почему финансовый отчет называют балансовым отчетом

Принцип юридического лица. Этот общепринятый закон заключается в том, что в отчете ведется речь о каком — то конкретным виде бизнеса и только о нем. Ведение счетов юридического лица отлично от ведения физическим лицом своих собственных счетов. Например, фирма «Бродяга» — занимается туристическим бизнесом. Ее владелец Терри Крэйн может иметь свой банковский счет, дом, автомобиль, ранчо, или даже другой бизнес, но все это не вовлечено в хозяйственную деятельность туристического агенства и учитывается отдельно.

Если же владелец фирмы будет смешивать свои личные счета со счетами своего предприятия, то тогда будет невозможно объективно оценить финансовое положение фирмы.

АКТИВЫ

Активы — это экономические ресурсы фирмы, которые принадлежат бизнесу и как ожидается, принесут пользу в будущем. Активы могут быть облачены в конкретную физическую форму, как, например, здания или машины, или же не иметь какой — либо физической формы в форме юридически законных требований и прав, как, например, дебеторская задолжность, облигации, вклады и пр.

Один из наиболее основных и в тоже время наиболее спорных вопросов в бухгалтерском учете — это долларовая ценность различных активов бизнеса. В настоящее время, в GAAP принято оценивать активы по стоимости. Некоторые специфические принципы стоимостной оценки приведены ниже.

Принцип стоимости для земли, зданий, товаров и оборудования наиболее типичен для многих экономических ресурсов, используемых для получения дохода от бизнеса. Когда мы говорим о том, что актив отражается в отчете по первоначальной стоимости — то мы имеем в виду ту сумму, которая была уплачена при приобритении данного актива. Это сумма может сильно отличаться от суммы, которую мы бы затратили сегодня для покупки данного актива.

Предположем, что мы покупаем участок земли для строительства и уплачиваем единовременно сумму равную $100000. Сумма, которая будет отражена в отчете по стоимости данного актива, будет равна $100000. При теперешнем росте цен на землю через 10 лет стоимость этого участка земли будет равняться $250000. Однако стоимость земли в отчете все равно будет равна $100000. Этот принцип оценки активов по стоимости часто называется основным финансовым принципом бухгалтерского учета.

При изучении бухгалтерского отчета мы должны иметь в виду, что там не отражаются цены, по котором активы могут быть проданы или заменены. Этот факт нам показывает, что в балансовом отчете не отражена настоящая (сегодняшняя) стоимость бизнеса в целом.

Принцип действующего предприятия — это принцип заключается в том, что впоследствии, при изменении рыночных цен, в балансовый отчет не вносятся никакие изменения, касающиеся стоимости активов. Это связано с тем, что все эти активы (земля, оборудование) были приобретены не для перепродажи, а для их физического использования, и их продажа фактически будет означать прекращение хозяйственной деятельности предприятия

Следовательно, цены, по которым можно продать эти активы, не имеют для нас важного значения

Принцип объективности. Другая причина использования первоначальной, а не рыночной стоимости для ведения счетов заключается в том, что необходима фактическая, определенная стоимость. Например, если земля оказывается на балансовом отчете по этой стоимости, то любой аудитор в состоянии проверить «действительность» этой цены.Что качается машин и оборудования, то для них еще сложнее применять для исчесления их стоимости рыночную цену, т.к. на этом рынке цена колеблется очень часто.

На дату приобретения актива рыночная и первоначальная стоимости совпадают. Однако по прошествии некоторого времени рыночная стоимость актива может сильно отличатся от стоимости, зафиксированной в бухгалтерском отчете.