Метод уменьшаемого остатка — рассчитываем с коэффициентом

Возьмем за основу для примера данные об оборудовании из начала статьи. Его начальная стоимость 654 000 руб., период полезного использования — 10 лет, коэффициент — 1,7.

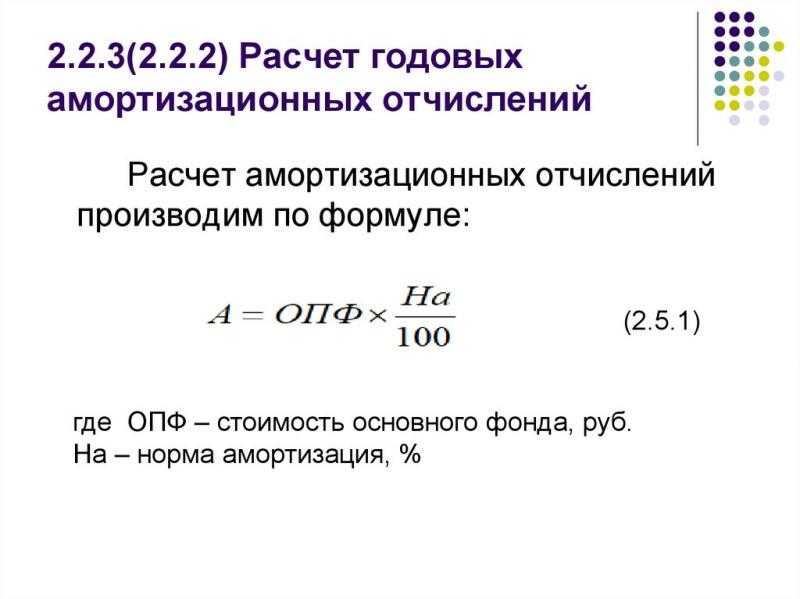

Процент амортизации на год, как было определено ранее, составит:

100% / 10 = 10%.

С учетом коэффициента ускорения он будет равен:

10% × 1,7 = 17%.

Годовая амортизационная сумма составит:

За первый год — 654 000 × 17% = 111 180 руб.

За второй год — 92 279,40 руб. Эту сумму получаем следующим образом: остаточную стоимость 654 000 – 111 180 = 542 820 руб. умножаем на 17%.

За третий год — 76 591,9 руб. Сумма получилась так: остаточную стоимость 542 820 – 92 279,40 = 450 540,60 руб. умножаем на 17%.

Можно охарактеризовать, как процесс переноса части стоимости ОС на производимую продукцию.

Компании самостоятельно определяют оптимальный для своей деятельности метод начисления амортизации. Отражение износа оборудования должно быть произведено как в бухгалтерском учете, так и в учете налоговом. При этом применяемые в этих системах учета методы будут различаться. В бухгалтерском учете одним из самых известных способов начисления амортизации является метод уменьшаемого остатка.

Способ уменьшаемого остатка начисления амортизации – это метод, который применим в той ситуации, когда эксплуатация объекта осуществляется неравномерно. По своей сути начисление амортизации методом уменьшаемого остатка целесообразно, когда максимальная нагрузка на ОС приходится на начальные периоды его использования.

Особенности бухгалтерской работы: начисление, формула

Главное – чтобы в организации выработали собственный подход к решению задач, а потом закрепили его в учётной политике.

Есть несколько вариантов действий.

В этом случае важно соблюдение некоторых правил:

- Основные средства наверняка окажутся полностью самортизированными после окончания срока, указанного в документах.

- За основу можно взять принцип рациональности. В расходах по отчётному периоду можно признать затраты, если их сумма не существенна.

При этом законодательство не устанавливаем сам критерий, по которым расходы признаются, либо не признаются существенными. Организация вправе самостоятельно установить данные критерии. И прописать их в своей учётной политике.

Если вы совсем недавно открыли своё дело и ещё не можете позволить себе нанять бухгалтера, по прочитайте статью ведение бухгалтерии ип самостоятельно по ссылке.

Какой ещё можно найти выход?

ПБУ 6\01, в пунктах 21-22, говорит о том, что начисления амортизационного типа актуальны до момента, пока полностью не гасится цена. Либо, пока не спишется с учёта.

Потому можно амортизировать объект методом уменьшаемого остатка до тех пор, пока он не списывается по причине того, что выбыл из строя. Это может быть связано с продажей, моральным износом, физическим износом.

Преимущество подобного решения заключается в том, что в первое время имущество амортизируется быстрее, чем при использовании линейной разновидности расчёта.

Распределение групп амортизации.

Как рассчитать амортизацию способом уменьшаемого остатка?

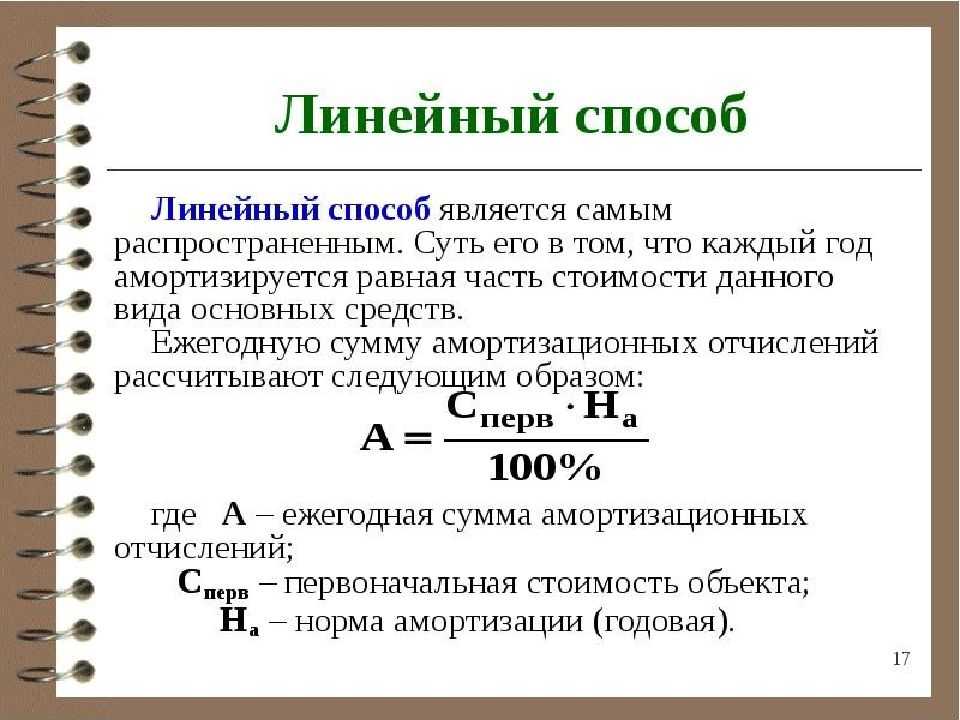

Уже из названия метода — «уменьшаемого остатка» — становится понятно, что за основу расчётов будет браться остаточная стоимость объекта, равная первоначальным затратам на его приобретение и ввод в эксплуатацию за минусом уже погашенных начислений на начало отчётного периода.

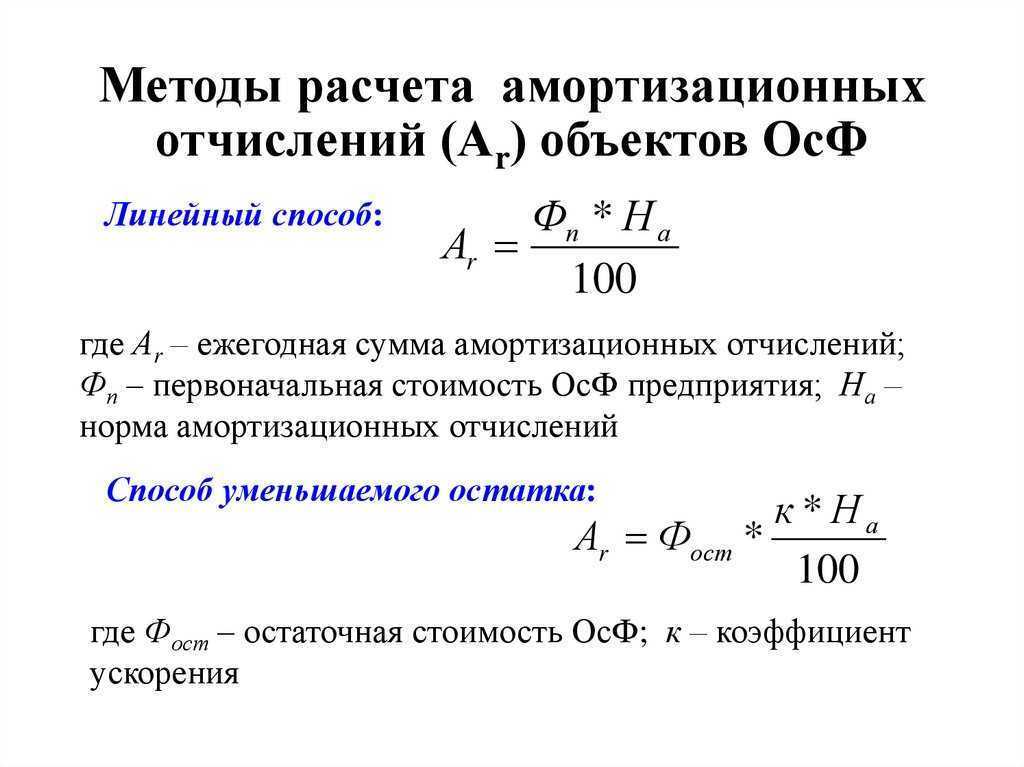

Второй показатель, который необходим для вычислений, – норма амортизации. Она определяется, исходя из срока полезной эксплуатации имущества. Коэффициент износа рассчитывается как 100% / n (n — срок службы в годах или месяцах, в зависимости от периода, за который производится начисление).

Третья составляющая формулы – коэффициент ускорения, который предприятие устанавливает самостоятельно и фиксирует в учётной политике бухгалтерии.

Сама формула имеет следующий вид:

А = Со*(К*Ку) / 100, где

А – сумма списания;

Со – остаточная стоимость объекта;

К – норма износа;

Ку – коэффициент ускорения.

Разберём на примере, как начислять амортизацию способом уменьшаемого остатка.

Исходные данные:

Вычислить размер амортизационного взноса можно двумя способами: используя месячную норму (срок службы перевести в месяцы) или рассчитав годовую, а затем разделив полученную сумму на 12.

Для расчётов понадобятся цифры и за год, и за месяц, поскольку амортизационные отчисления производятся ежемесячно, но годовая сумма износа необходима для определения остаточной стоимости объекта.

Начнём с определения нормы амортизации. Она составит 20 % в год (100 %/5 лет), или 1,67 % в месяц (20 %/12 мес. или 100 %/60 мес.). Учитываем коэффициент ускоренной амортизации (Ку=2) и получаем норму изнашивания за год – 40 % (3,34 % в месяц).

Амортизация способом уменьшаемого остатка начисляется за каждый год отдельно:

- В первый год остаточная стоимость равна первоначальной. Сумма списания составит: 50000 *40 /100 = 20000 руб. Или 1670 ежемесячно.

- Начисление амортизации на второй год эксплуатации начинаем с определения остаточной стоимости: 50000 – 20000 = 30000 руб. Воспользовавшись нашей формулой, посчитаем годовую сумму износа: 30000*40/100 = 12000 руб. (1000 в месяц).

- На январь четвёртого года использования остаток от первоначальных издержек на покупку объекта составляет уже 10800 руб. (18000–7200). Соответственно, А = 10800*40/100 = 4320 руб. (ежемесячно — 360).

- На начало пятого года остаточная стоимость равна 10800 – 4320 = 6480 руб. Эта сумма составляет 13 % от цены основного средства, зафиксированной при постановке на баланс. Здесь стоит остановиться и обратиться к налоговому законодательству. Согласно ст. 259 НК РФ, в тот момент, когда балансовая стоимость имущества достигает 20 % от первоначальной суммы, порядок начисления амортизации изменяется. Чтобы сохранить ежемесячный график погашения амортизационных отчислений и списать понесённые затраты на объект в полном объёме, остаток распределяется по числу месяцев до конца срока эксплуатации. То есть 6480 делим на 12 месяцев и получаем сумму ежемесячного износа в последний год полезного использования – 540 руб.

Таким образом, на протяжении всего срока эксплуатации объекта его балансовая стоимость уменьшается на сумму амортизации, пока не достигнет нулевого значения.

Стоит отметить, что выбрав в качестве способа списания износа метод уменьшаемого остатка, применять его необходимо весь срок службы основного средства: с момента оприходования объекта (начиная с 1 числа следующего месяца) и до окончания амортизационных отчислений. Основанием для прекращения начисления амортизации служит полное погашение стоимости имущества или его снятие с баланса организации.

Комментарии

И так далее по всем оставшимся годам эксплуатации. Приведенные расчеты будут отражены в документах следующим ниже образом. Первый год: Ежемесячные проводки Д20 К02 — 4 406,25 руб. В балансе на конец года в строке 120 будет указана остаточная стоимость основных средств (ОС) — 370 125 руб. Второй год: Ежемесячные проводки Д20 К02 — 3 855,47 руб. В балансе на конец года в строке 120 будет указана остаточная стоимость ОС — 323 859,37 руб. Подробнее об остаточной стоимости основного средства см. в материале «Как определить остаточную стоимость основных средств». Коэффициент ускорения В примерах выше не учитывается, что основное средство может использоваться очень интенсивно и, следовательно, быстрее изнашиваться. Как реализуется способ уменьшаемого остатка начисления амортизации в таких случаях? В формулу расчета добавляется еще одна переменная — коэффициент ускорения.

Насколько целесообразно списывать средства методом “амортизация уменьшаемого остатка”?

В данном случае предполагается, что стоимость гасится неравномерно, пока идёт весь срок, из которого составляется полезная эксплуатация. Есть возможность для реализации ускоренной амортизации.

Для этого достаточно использования коэффициента с ускорением. Если предприниматель владеет объектом, то уровень коэффициента может доходить до 1-2,5.

На практике понять данное соотношение легко. Большая часть затрат, связанных с приобретением оборудования, будет возвращена, пока само оборудование остаётся достаточно новым.

Применение данного метода становится актуальным далеко не для всех. Только в том случае, когда каждый год оборудование утрачивает производительность.

Хотя формально срок годности может ещё не истечь. Из-за этого уменьшается прибыль, которую можно было бы получить за время эксплуатации.

Собственнику выгодно сделать так, чтобы затраты на покупку были списаны как можно быстрее. Но не во всех случаях нелинейное погашение средств является возможным.

Такой метод нельзя применять, к примеру, если имущество относится:

- К набору зданий и объектов, составляющих группы 8-10, если посмотреть на классификацию.

- К обстановке в офисе.

- К транспорту с легковым устройством. За исключением служебного транспорта вместе с такси.

- К разновидностям техники, которая способна приносить пользу меньше 3 лет. Это 1 и 2 амортизационная группа.

- Оборудование уникального типа, которое используется лишь в некоторых направлениях производства. Пример – станки для декоративной обработки дерева. Также в эту категорию будут входить и мини-заводы из Китая, если хотите узнать подробности – читайте эту статью.

Амортизация основных средств.

Когда начинать начислять амортизацию по основному средству

Для чего нужен коэффициент ускорения?

Приведенные выше примеры не отражают обстоятельств, когда основные средства используются в весьма интенсивном режиме и износ их наступает гораздо быстрее обычного. Для таких случаев предусмотрен особый показатель, именуемый коэффициентом ускорения. Он добавляется в формулу и обычно не превышает трех, поскольку более высокие его значения просто экономически не обоснованы. Данный коэффициент Минфин разрешает использовать только в рамках метода уменьшаемого остатка (письмо Министерства финансов от 22.08.2006 № 07-05-06/220).

Особо стоит отметить, что сфера использования коэффициента ускорения существенно различается в налоговом и бухгалтерском учете. Если не брать в расчет правила его использования в обоих видах учета, можно получить неприятности от Федеральной налоговой службы.

Например, в налоговом учете ускоряющие амортизацию коэффициенты могут применяться лишь к следующим видам имущества:

Если оно используется в агрессивных средах и на него воздействуют внешние факторы, под влиянием которых имущество интенсивно старится.

Если имущество располагается в непосредственной близости от технологической среды, носящей агрессивный характер и способной вызвать аварию.

Если имущество используется в условиях частых смен работы. Минфин считает, что здесь уместно говорить о трех и более сменах.

Если используемое имущество имеет значительную энергетическую эффективность. Здесь имеются в виду холодильные установки, кондиционеры, микроволновые печи и пр.

Данный порядок определен ст. 259.3 НК РФ. Для приведенных выше видов имущества в налоговом учете размер такого коэффициента варьируется в пределах от 1 до 2.

Достигающий показателя «3» коэффициент в налоговом учете разрешается применять лишь для тех основных средств, которые получены в рамках лизингового соглашения. При этом допускается любой метод расчета амортизации. В соглашение на лизинг могут включаться все виды основных средств, исключая относящиеся к амортизационным группам с 1-й по 3-ю.

ОБРАТИТЕ ВНИМАНИЕ! Определение размера коэффициента находится в ведении налогоплательщика, и он может его устанавливать самостоятельно, однако должны быть выполнены установленные законом условия.

Особо скрупулезно следует подойти к подбору аргументов для установления коэффициента. Обычно в обосновании делаются ссылки на следующие документы: техдокументацию, разрешительные документы на ОС, табели учета рабочего времени, приемо-передаточные акты при лизинге и пр.

Подводя итог, отметим, что для расчетных действий с коэффициентом ускорения по амортизации при использовании метода уменьшаемого остатка нужны следующие исходные данные:

сумма оценки объекта основного средства в начале года;

срок полезного использования данного объекта;

величина коэффициента ускорения.

Принятие ОС к учету

Итак, у компании появилось ОС, по которому начисляется амортизация в бухгалтерском и налоговом учете

Неважно, куплено ли имущество, подарено или внесено в оплату уставного капитала, — от способа получения ОС порядок начисления амортизации не зависит. Но ведь изначально актив отражается в качестве вложений во внеоборотные активы

Когда же переводить его в состав ОС и начинать начислять амортизацию? В бухгалтерском учете это нужно сделать, когда актив готов к использованию в запланированных целях. Например, купленный станок, не требующий монтажа, переводится в состав ОС непосредственно после получения организацией, так как именно в этот момент можно начинать его использовать. В налоговом учете ситуация иная: амортизируемым изначально признается имущество, которое используется для извлечения дохода (см. табл. 1).

Принятие ОС к учету и выбор порядка начисления амортизации

| Наименование | Бухгалтерский учет | Налоговый учет |

| Принятие ОС к учету | Имущество переводится в состав ОС в момент готовности к эксплуатации (п. 4 ПБУ 6/01 «Учет основных средств»), фактическое использование ОС значения не имеет | Амортизируемым признается имущество, которое используется для получения дохода (п. 1 ст. 256 НК РФ), фактическое использование ОС имеет значение |

| Госрегистрация права на имущество на принятие ОС к учету не влияет: | ||

| см. ПБУ 6/01 и п. 52 «Методических указаний по бухгалтерскому учету основных средств» (утв. Приказом Минфина России от 13.10.2003 № 91н) | см. п. 4 ст. 259 НК РФ, действует с 01.01.2013 | |

| Способы начисления амортизации и условия их выбора | Выбирается единожды в отношении всех ОС или в отношении группы ОС:

— линейный способ; — способ уменьшаемого остатка; — способ списания стоимости по сумме чисел лет срока полезного использования; — способ списания стоимости пропорционально объему продукции (работ) |

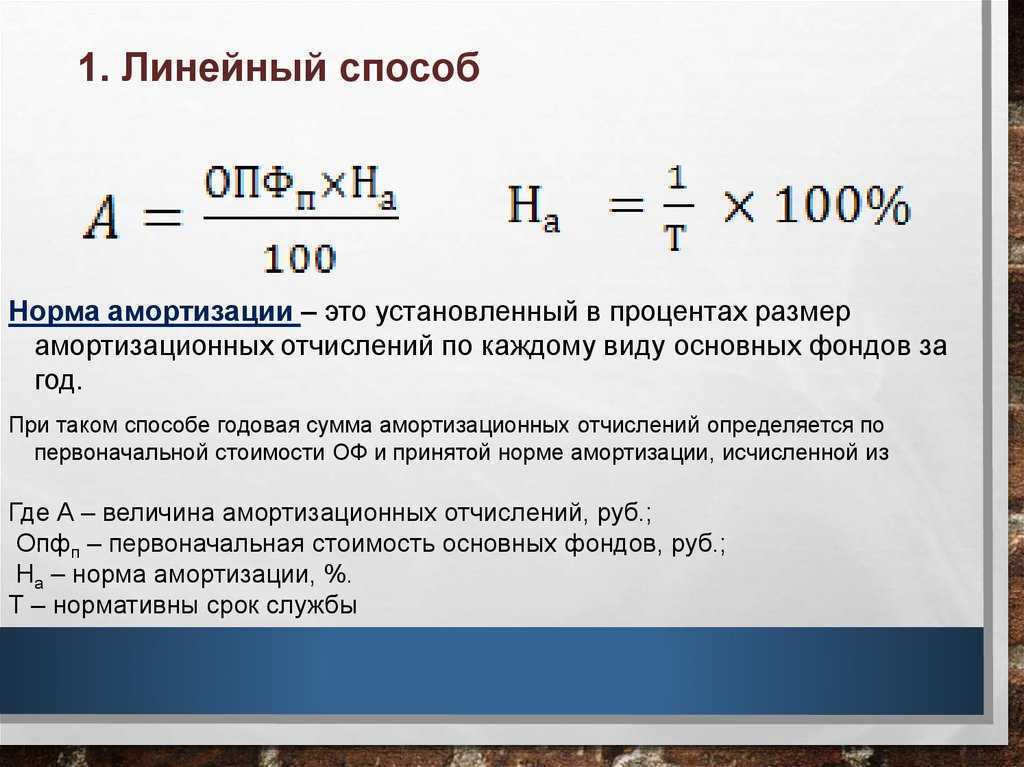

Выбирается для всех ОС в соответствии с учетной политикой организации:

— линейный способ (всегда назначается для 8–10 амортизационных групп, см. п. 3 ст. 259 НК РФ); — нелинейный способ. «Налоговый» метод можно изменить с 1 января следующего года, но с нелинейного метода нельзя уйти ранее, чем через 5 лет с начала его использования |

| Начисление амортизации | Ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету | |

| см. п. 24 ПБУ 6/01 | см. п. 4 ст. 259 НК РФ |

Отметим, что необходимость государственной регистрации права на имущество на момент принятия ОС к бухгалтерскому и налоговому учету не влияет. Например, если организация в марте 2014 года получила от продавца приобретенное нежилое помещение в состоянии, пригодном для запланированного использования, то вне зависимости от государственной регистрации права и даже от факта подачи документов на регистрацию она должна включить его в состав ОС в том же месяце.

Веб-сервис для малого бизнеса. Понятно директору, удобно бухгалтеру! Первый месяц работы бесплатно.

Узнать больше

Что такое основные средства

Вообще-то, это все объекты и средства, которые вы используете для производства продукции, услуг и т. д. Сюда входят здания и сооружения, которые вы приобрели или построили, или взяли в аренду (оборудование, электронная техника, да и вообще вся техника, что используется в процессе производства своей продукции или предоставления услуг). Все это имеет свою оценочную стоимость, отраженную в финансовой документации вашего предприятия. Каждая вещь или объект обладает определенным сроком эксплуатации. В процессе эксплуатации происходит износ оборудования, зданий и сооружений. Если вы вдруг решите их продать, то цена, конечно, будет отличаться от первоначальной стоимости. Существует, конечно, рыночная цена, но ориентироваться вы все-таки будете по остаточной стоимости объекта. Как же определяется эта остаточная стоимость?

Формула и пример метода уменьшаемого остатка начисления амортизации

Он применяется к имуществу:

- используемому в условиях агрессивной среды (имеются в виду любые внешние факторы, вызывающие ускоренное старение);

- находящемуся в непосредственной близости от агрессивной технологической среды, которая может способствовать аварии (пожары, взрывы и т. п.);

- используемому в условиях частой сменности (как указано в НК — повышенной сменности); это понятие не раскрывается в НК, однако в своих письмах Минфин пояснил, что имеется в виду использование оборудования в три смены и более;

- с высокой энергетической эффективностью — перечень такого имущества включает различные бытовые приборы (холодильники, печи микроволновые, кондиционеры и т. п.).

Величина коэффициента ускорения в налоговом учете в этих случаях может варьироваться от 1 до 2.

Преимущества использования метода уменьшаемого остатка

Учет степени износа активов: метод уменьшаемого остатка позволяет более точно учитывать степень износа активов, так как сокращает амортизационные отчисления с течением времени. Это позволяет представить реальное состояние активов и соответствующую их стоимость на балансе компании.

Большие отчисления в начале срока использования: метод уменьшаемого остатка позволяет обеспечить большие суммы амортизационных отчислений в начале срока использования активов, что отражает ускоренное изношение и более высокие расходы в этот период. Такой подход позволяет более точно учесть текущие расходы компании и освободить средства для новых инвестиций.

Увеличение налоговых льгот: метод уменьшаемого остатка позволяет более эффективно использовать налоговые льготы, так как сумма амортизационных отчислений будет выше в начале срока использования активов

Это может позволить компании уменьшить свою налоговую нагрузку и сохранить больше денег для дополнительных инвестиций и развития бизнеса.

Увеличение точности учета стоимости активов: метод уменьшаемого остатка позволяет более точно учитывать фактическую стоимость активов на балансе компании, так как принимает во внимание их текущую стоимость и уровень износа. Это позволяет более точно обозначить стоимость активов и лучше планировать их замену или ремонт в будущем.

В целом, метод уменьшаемого остатка является эффективным и удобным способом рассчета амортизации, который позволяет более точно учитывать износ активов и обозначать их стоимость на балансе компании. Это делает его предпочтительным выбором для многих организаций.

Расчет амортизации методом уменьшаемого остатка, способы начисления амортизации основных средств в бухгалтерском учете, производственный метод

В каких случаях целесообразно использовать метод уменьшаемого остатка

Каждое предприятие вправе выбирать метод начисления амортизации. Тем не менее существуют ситуации, когда, рассматриваемый нами метод наиболее приемлемый для предприятия. Давайте рассмотрим эти случаи подробнее:

- Вы закупаете аппаратуру с низким сроком эксплуатации, тогда этот метод для вас.

- Оборудование, вами используемое, имеет тенденцию морально устаревать, в таком случае оно будет давать наивысшую прибыль только в самом начале эксплуатации.

В любом случае выбор остается за вами, но кто предупрежден, тот вооружен. Надеемся, что мы хоть немного пролили свет на суть этого метода.

На какие основные средства начисляется амортизация по ФСБУ 6/2020

Когда актуально применение способа списания

Применение способа актуально для оборудования, техники или транспорта, функциональность или производительность которого теряется со временем. После нахождения его в эксплуатации на протяжении определенного периода, снижается его эффективность использования, несмотря на то, что срок службы основного средства еще не истек. Дополнительной неприятностью может стать необходимость инвестирования средств в замену отдельных элементов или для обеспечения ремонтных работ.

В ситуации уменьшения прибыли, получаемой от эксплуатации оборудования, в интересах руководства списать затраты на покупку и обновить основные средства, или произвести дополнительный вклад в уже имеющиеся ресурсы из амортизационного фонда.

Расчет отчислений по методу уменьшаемого остатка

Основная идея метода заключается в том, что амортизация начисляется не на полную стоимость актива, а на его остаточную стоимость, которая уменьшается с каждым годом эксплуатации. Таким образом, на начальном этапе расходы на амортизацию выше, а затем они постепенно снижаются.

Для расчета амортизационных отчислений по методу уменьшаемого остатка с коэффициентом 2 применяется следующая формула:

- Рассчитываем амортизацию за первый год как произведение первоначальной стоимости актива на коэффициент амортизации (2/срок службы актива).

- Рассчитываем остаточную стоимость актива для второго года как разницу между первоначальной стоимостью актива и амортизацией за первый год.

- Рассчитываем амортизацию за второй год как произведение остаточной стоимости актива для второго года на тот же коэффициент амортизации.

- Продолжаем рассчитывать остаточную стоимость актива и амортизацию за последующие годы до достижения срока службы актива.

Полученные значения амортизационных отчислений можно использовать в финансовом учете для определения стоимости использования активов и расчета налоговых обязательств.

Метод списания стоимости пропорционально объему продукции (работ)

Формула для расчета по методу списания стоимости пропорционально объему продукции

А = Фактический объем продукции * Первоначальная ст-сть / Предполагаемый объем продукции за весь срок полезного использования

Пример расчета

Основное средство — автомобиль первоначальной ст-стью 100 000. Предполагаемый пробег — 400 000 км.

Находим соотношение:

первоначальная ст-сть / предполагаемый пробег = 100 000 / 400 000 = 0,25 руб/км.

Фактический пробег январь — 4000 км. А = 4000 * 0,25 = 1000.

Фактический пробег февраль — 9000 км. А = 9000 * 0,25 = 2250.

Фактический пробег март — 2000 км. А = 2000 * 0,25 = 500.

Таким же образом рассчитывается амортизация для каждого месяца. Выбранный способ расчета амортизационных отчислений отражается в акте приема-передачи ОС-1, ОС-1а и ОС-1б, а также в учетной политике организации.

Продолжаем тему основных средств, в следующий раз я расскажу Вам о переоценке основных фондов.

Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6. Инвентарная карточкаФорма ОС-6Б. Инвентарная книгаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствВыбытие основных средств (проводки, примеры)Учет аренды основных средств (проводки, примеры)Учет поступления основных средств (документы, проводки)

Коэффициент ускорения

В примерах выше не учитывается, что основное средство может использоваться очень интенсивно и, следовательно, быстрее изнашиваться. Как реализуется способ уменьшаемого остатка начисления амортизации в таких случаях? В формулу расчета добавляется еще одна переменная — коэффициент ускорения. Коэффициент ускорения не выше 3-х, согласно п. 19 ПБУ 6/01, применяется только при методе уменьшаемого остатка. Во всех остальных случаях его применение не то чтобы невозможно (об этом идут споры), но экономически неоправданно. Впрочем, Минфин высказывается однозначно: коэффициент ускорения применяется только при методе уменьшаемого остатка (письмо Министерства финансов от 22.08.2006 № 07-05-06/220).

Обратите внимание: не стоит путать правила применения коэффициента ускорения в бухгалтерском и налоговом учете, ведь неверная трактовка этих правил может привести к очень негативным последствиям для компании при спорах с налоговиками. Так, в налоговом учете порядок применения повышающих коэффициентов описан в ст

259.3 НК РФ. Он применяется к имуществу:

- используемому в условиях агрессивной среды (имеются в виду любые внешние факторы, вызывающие ускоренное старение);

- находящемуся в непосредственной близости от агрессивной технологической среды, которая может способствовать аварии (пожары, взрывы и т. п.);

- используемому в условиях частой сменности (как указано в НК — повышенной сменности); это понятие не раскрывается в НК, однако в своих письмах Минфин пояснил, что имеется в виду использование оборудования в три смены и более;

- с высокой энергетической эффективностью — перечень такого имущества включает различные бытовые приборы (холодильники, печи микроволновые, кондиционеры и т. п.).

Величина коэффициента ускорения в налоговом учете в этих случаях может варьироваться от 1 до 2.

Коэффициент до 3-х в налоговом учете применяется для основных средств, проходящих по договору лизинга (способ начисления амортизации любой). В договоре лизинга могут проходить любые основные средства, за исключением тех, которые относятся к 1–3-й амортизационным группам.

Важно! Величина коэффициента устанавливается организацией самостоятельно, но в рамках, определенных законом. Следует учитывать, что принятая величина коэффициента должна иметь убедительное обоснование

В качестве него могут выступать: техническая документация на ОС, разрешения официальных органов, графики выходов на работу, табели учета рабочего времени, акты приема-передачи ОС (в случае лизинга) и т. п.

«Порядок действий налогоплательщика, если он не согласен с решением о привлечении к ответственности по итогам проверки»

Итак, для расчета амортизации в бухучете по методу уменьшаемого остатка с коэффициентом ускорения нужно знать:

- Стоимость объекта ОС на начало года.

- Срок полезного использования объекта ОС.

- Коэффициент ускорения.