Содержание уставного капитала ООО

Любая организация, принявшая решение открыть ООО, должна определиться с еще одним важным вопросом — содержанием уставного капитала. Состав УК зависит от размера частей, которые внесены владельцам общества, измеряемых в процентном или дробном отношении.

Уставной капитал сформирован из ряда элементов:

- Денег, которые внесены учредителями.

- Имущества — офисов, складских помещений, машин и заводов.

- Других материальных ценностей — сырьевой продукции, применяемой в производстве, канцелярских товаров, расходных материалов и мебели.

- Невещественных прав, к которым относятся лицензии, патенты, а такжепрограммы, применяемые в работе.

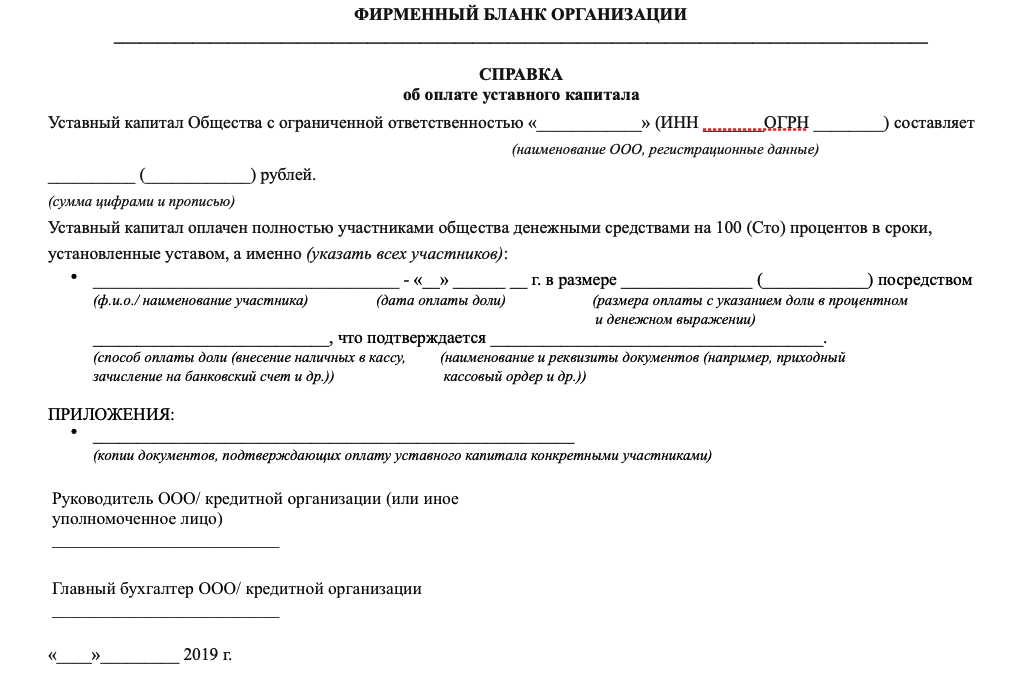

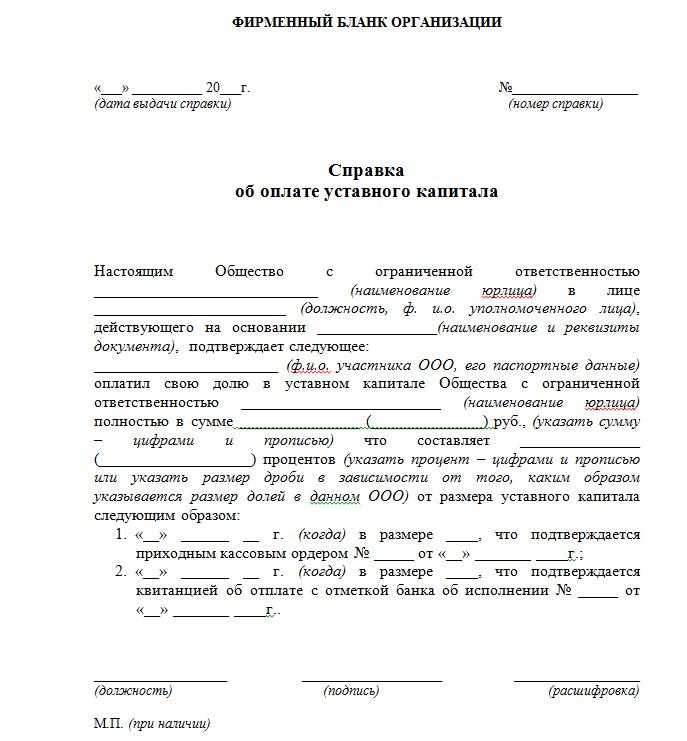

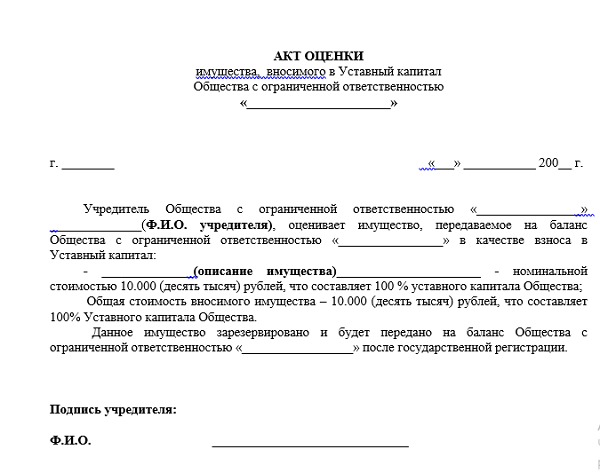

Оценка частей учредителей производится в комплексе (совместно). В ситуации, когда неденежная часть уставного капитала оценивается в сумму от 20 тысяч рублей, для определения точной стоимости должен наниматься независимый оценщик. К слову, в ГК РФ прописано, что открытие предприятия, в составе УК которого имеется неденежная составляющая, без использования услуг независимого оценщика невозможно. По этой причине на этапе открытия общества часто возникает ряд противоречий.

Формирование уставного капитала ООО

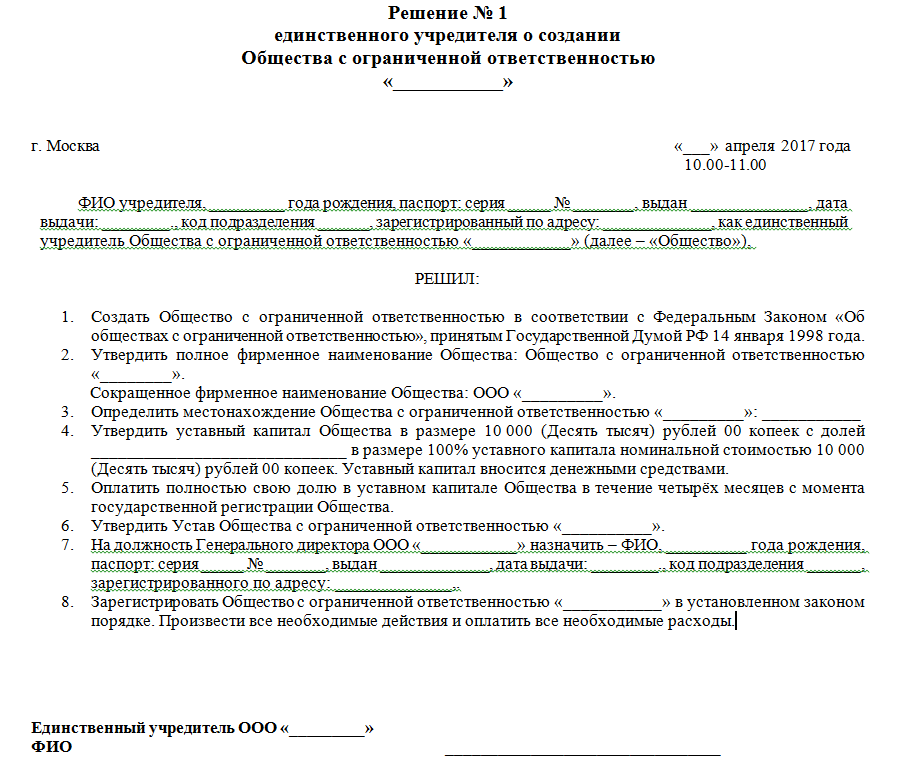

Как правило, данные о нем содержатся в Уставе Общества. До 2014 года хотя бы половина нужной суммы должна была быть сформирована к моменту осуществления государственной регистрации предприятия. В 2017 же году в Законодательство были внесены правки, согласно которым оплата должна быть осуществлена в течение 4 месяцев после создания ООО.

Вносится нужная сумма в кассу Налоговой инспекции либо на накопительный счет. По окончании регистрации документов и их вручению учредителям предприятия она переводится на расчетный счет компании.

Если кто-либо из учредителей организации своевременно не внес свою долю, его могут постичь штрафные санкции при условии, что такие меры определены Уставом. Неоплаченная доля в таком случае может быть отнята у неплательщика путем отчуждения и разделена между другими учредителями. Один из вариантов – ее продажа третьим лицам.

Эти средства организация может применять в своих целях:

- оплата заработной платы сотрудникам;

- осуществление закупок для деятельности предприятия;

- оплата аренды помещения и т. д.

Дополнительные вопросы

Как внести наличные на временный накопительный счет ООО

Ранее закон № 14-ФЗ требовал оплаты не менее 50% уставного капитала ООО до его регистрации. Для этого учредители (или один из них) открывали в банке временный накопительный счет.

Накопительный счет не подпадает под действие инструкции ЦБ РФ «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» от 30.05.2014 № 153-И. Условия его открытия определяются банком самостоятельно на основании п. 1.15 положения ЦБ РФ «О правилах ведения бухучета в кредитных организациях» от 16.07.2012 № 385-П. Счет открывается на определенный срок на том же балансовом счете, на котором впоследствии будет открыт расчетный счет организации.

Как правило, для открытия счета представляются:

- паспорт учредителя;

- протокол о создании ООО;

- устав.

Следует учесть, что внесенные на такой счет средства не могут быть израсходованы. По истечении срока они подлежат переводу на расчетный счет учрежденной организации или выдаются внесшему их лицу.

Если внесение денег на временный счет поручается одному из участников, то передачу денег этому участнику необходимо подтвердить его распиской о получении денег. В противном случае доказательства оплаты доли отсутствуют

Положения договора учредителей о том, что доля оплачена, чаще всего не принимаются судами во внимание (см. постановления 7-го ААС от 23.10.2014 № 07АП-9117/14, 10-го ААС от 07.06.2013 № 10АП-4385/13).

В какой срок вносятся средства

Ранее период, во время которого владельцы компании должны использовать средства как вклады в уставный капитал, не был зафиксирован на законодательном уровне. Этот срок отражался в учредительных документах вместе с его полной суммой.

В настоящее время нормативными актами устанавливается период, на протяжении которого владельцы должны передать свои доли. Он составляет четыре месяца с даты осуществления регистрации компании в налоговых органах.

При это формирование такого капитала может выполняться поэтапно, то есть все четыре месяца произвольными частями. Законодательство только требует, чтобы через четыре месяца после получения выписки ОГРН, у учредителей отсутствовала задолженность перед фирмой по созданию в уставного капитала.

Если собственниками общества выступают несколько лиц, и к сроку, установленному в законе кто-то из них так и не внес свою долю, другие учредители получают право продать его долю вклада другим лицам.

Также не стоит забывать, что если через 4 месяца после проведения регистрации компании, у собственников так и будут существовать долги по взносам на формирование капитала, то по ГК РФ нужно произвести ликвидацию компании.

Где хранится и для чего нужен

В документах ООО должен быть указан размер УК. При всем этом учредителям стоит учитывать ряд требований, оговоренных в ст. 66.2 и 90 ГК РФ, а также в ст. 14 ФЗ №14 «Об ООО».

- Уставный капитал необходимо установить путем определения его размера в рублях, а затем оплатить.

- Имущество, включая денежные средства, в уплату УК передается в собственность фирмы на безвозмездной основе и выступает в качестве гарантии выплат кредиторам.

- Должен иметь величину не меньшую, чем установленный минимум. Если по каким-то соображениям происходит его уменьшение, требуется проведение мероприятий по последующему восстановлению.

В процессе учреждения организации необходимо принять решение, связанное с перераспределением долей. Произойти это должно таким образом, чтобы была возможность определить, какую долю УК должен платить каждый из будущих участников.

Формирование уставного фонда осуществляется на базе денежных средств и имущества, которое было внесено учредителями. При этом в их качестве могут выступать не все активы. Вот несколько форм, в которых могут быть получены деньги от учредителя:

- заем;

- безвозмездная оплата помощи и поддержки;

- на базе соглашения аренды;

- оплата долговых обязательств.

Чтобы поступление отнесли к УК, требуется соблюдение определенных условий:

- способ оплаты должен на 100% соответствовать решению учредителей (если проведение оплаты осуществляется с помощью имущества, этот нюанс должен быть оговорен в уставе, а в решении нужна оценка этого имущества в рублевой валюте, включая имущественное право);

- в первичном документе должно быть указание о том, каким является назначение поступления, это относится к кассовому ордеру, банковскому поручению, акту приема-передачи имущества и т. д.

Если хотя бы одно из условий отсутствует, доля считается неоплаченной. Статус оплаты уставного капитала наделен юридическим значением. В действующем законодательстве не имеется никаких конкретных указаний на тот факт, что имущество должно подлежать хранению и не может быть применено.

С момента внесения вещей, денег и имущественных прав полномочие на распоряжение ими переходит в адрес организации, которая может совершать абсолютно любые сделки, не предполагающие законодательного запрета. В соответствии с этим деньги могут направляться на нужды общества по усмотрению его участников.

Получается, что фактически уставный капитал организации выступает в качестве своеобразного старта, который способствует началу ведения предпринимательской деятельности и ее развитию. В начале открытия общество не наделено никакими другими активами, за исключением долей, оплаченных со стороны участников.

Что нужно знать

Собственные средства организации начинают формироваться еще до момента непосредственного учреждения. Так образуется уставной капитал, с которого начинается деятельность субъекта.

Уставный капитал являет собой активы организации. Таковые могут выражаться в денежном или имущественном виде.

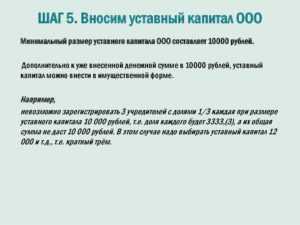

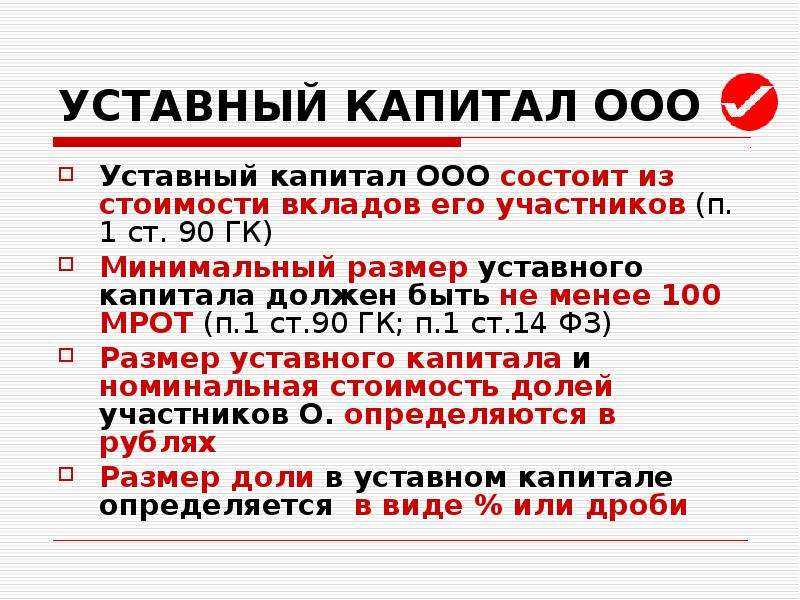

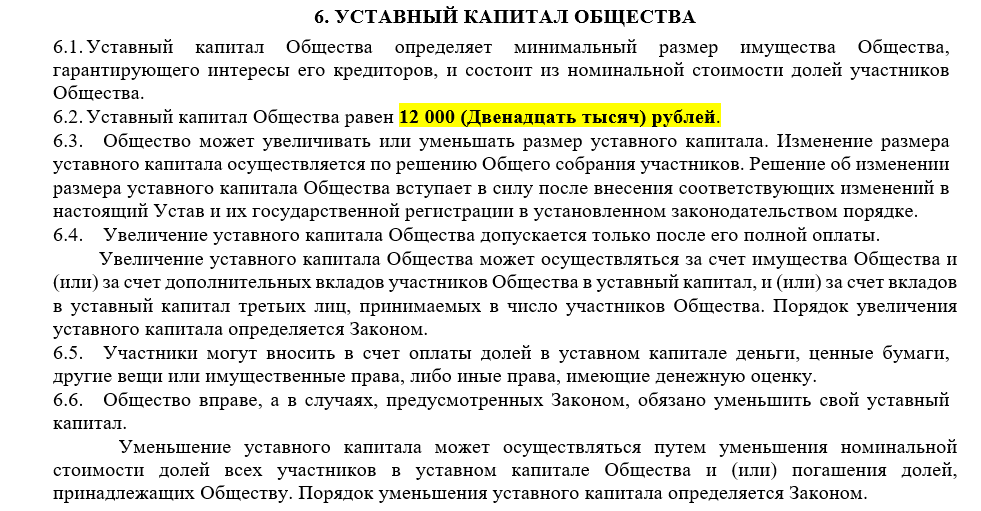

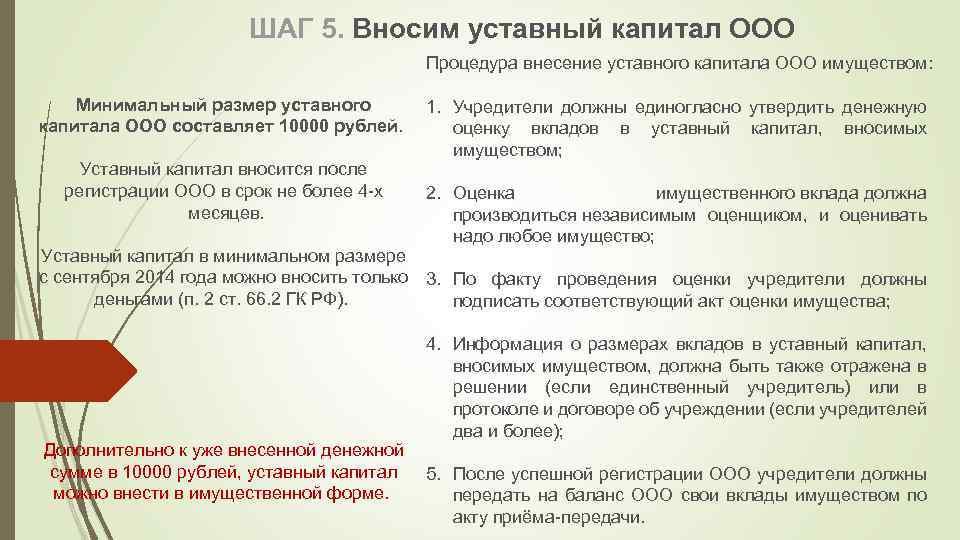

Минимальный объем начального капитала для ООО равен десяти тысячам рублей, но сумма может быть и большей. Весь объем стартового капитала делится на доли, по числу учредителей.

Не обязательно доли равны. Каждый участник обязан внести свою часть деньгами или имуществом. В некоторых случаях может возникнуть необходимость увеличения суммы начального капитала.

В частности если:

- в общество входит новый участники вносит свой вклад;

- изменяется минимальная сумма капитала;

- учредитель желает увеличить размер собственной доли в уставном капитале;

- увеличение капитала осуществляется по требованию потенциальных инвесторов либо кредиторов.

Уставный капитал может увеличиваться за счет чистых наработанных активов либо внесение дополнительных вкладов от участников. В любом случае изменение стартового капитала необходимо отобразить в бухгалтерском учете организации.

Основные понятия

Уставный капитал представляет собой совокупную стоимость основных и оборотных средств, которые учредители внесли при создании предприятия, и сумма которого показана в учредительной документации.

Объемом уставного капитала отображается величина инвестиций. Поэтому прибыль от деятельности предприятия не влияет на величину уставного капитала.

Любое изменение уставного капитала должно отображаться в бухгалтерском учете. Основанием для отражения становятся изменения, внесенные в учредительные документы.

Понятие «уставного капитала» еще определяется как:

Формирование уставного капитала представляет собой процесс внесения средств учредителями для создания стартового капитала. Каждый участник вносит сумму, эквивалентную его доле участия в деятельности предприятия.

Какова его роль

Размер уставного капитала показывает сумму средств, какую учредители предприятия готовы инвестировать на начальном этапе деятельности с целью дальнейшего развития организации.

Изначально стартовый капитал является пассивом организации. Он формирует активы, впоследствии участники внесут в уставный капитал свои доли вкладов.

Кто-то внесет средства по безналу, кто-то наличностью через кассу, кто-то основными средствами, товарами или материалами.

В каком бы виде не вносилась доля учредителя, в процессе взносов создается актив организации, пассив превращается в актив. То есть счет, где учитывается уставный капитал пассивный с постоянным кредитовым сальдо.

В чем необходимость уставного капитала? С его помощью создается стартовый капитал, какой можно использовать для осуществления коммерческой деятельности.

По сути, уставный капитал это база всей последующей деятельности. Также роль капитала немаловажна в определении ответственности учредителей.

Каждый из них отвечает перед кредиторами в пределах принадлежащей доли. Для кредиторов это становится гарантией возврата средств, поскольку известен минимальный объем средств, гарантированно подлежащих возврату.

Одной из основных функций уставного капитала это и определение размера доли каждого участника.

Согласно этому размеру учредитель будет получать доход от деятельности предприятия и в этом же объеме у него имеется право на участие в управлении организацией.

Законные основания

Необходимость формирования уставного капитала предусмотрена ФЗ «Об обществах с ограниченной ответственностью».

Согласно ст.15 данного норматива вкладом в уставный капитал могут являться денежные средства, ценные бумаги, иные вещи и имущественные права, обладающие денежной формой.

После поправок ГК РФ 2018 года внесение уставного капитала возможно лишь после регистрации общества. При этом сокращен срок его оплаты.

Ранее внести долю разрешалось в течение года от момента госрегистрации, сейчас срок сократился до четырех месяцев.

Таким образом, оплата минимального уставного капитала может быть осуществлена любыми долями, но только в продолжение четырехмесячного срока.

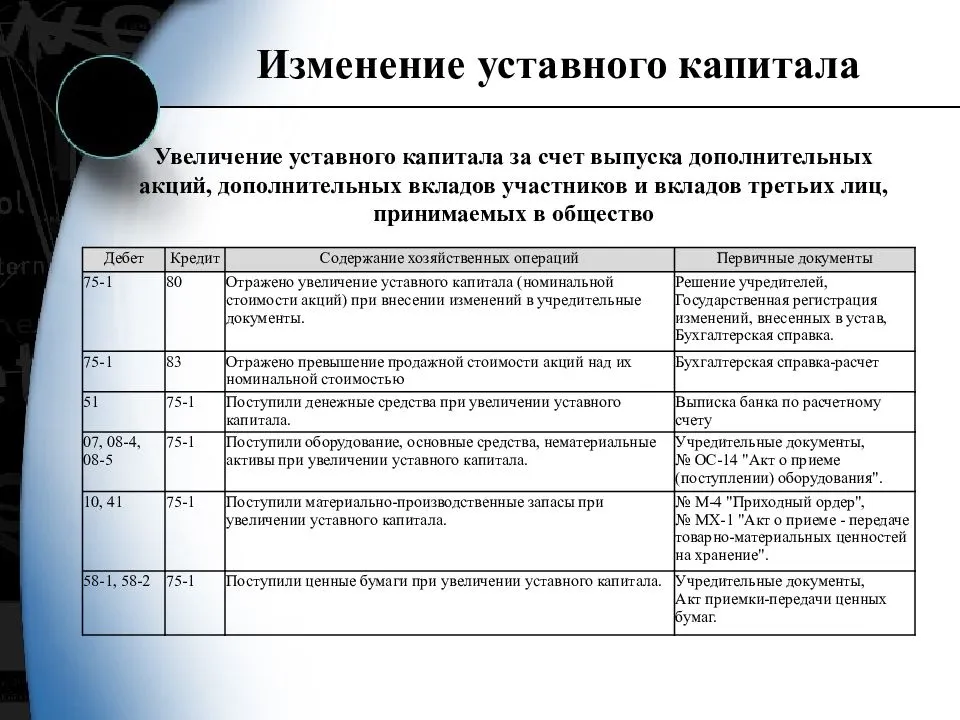

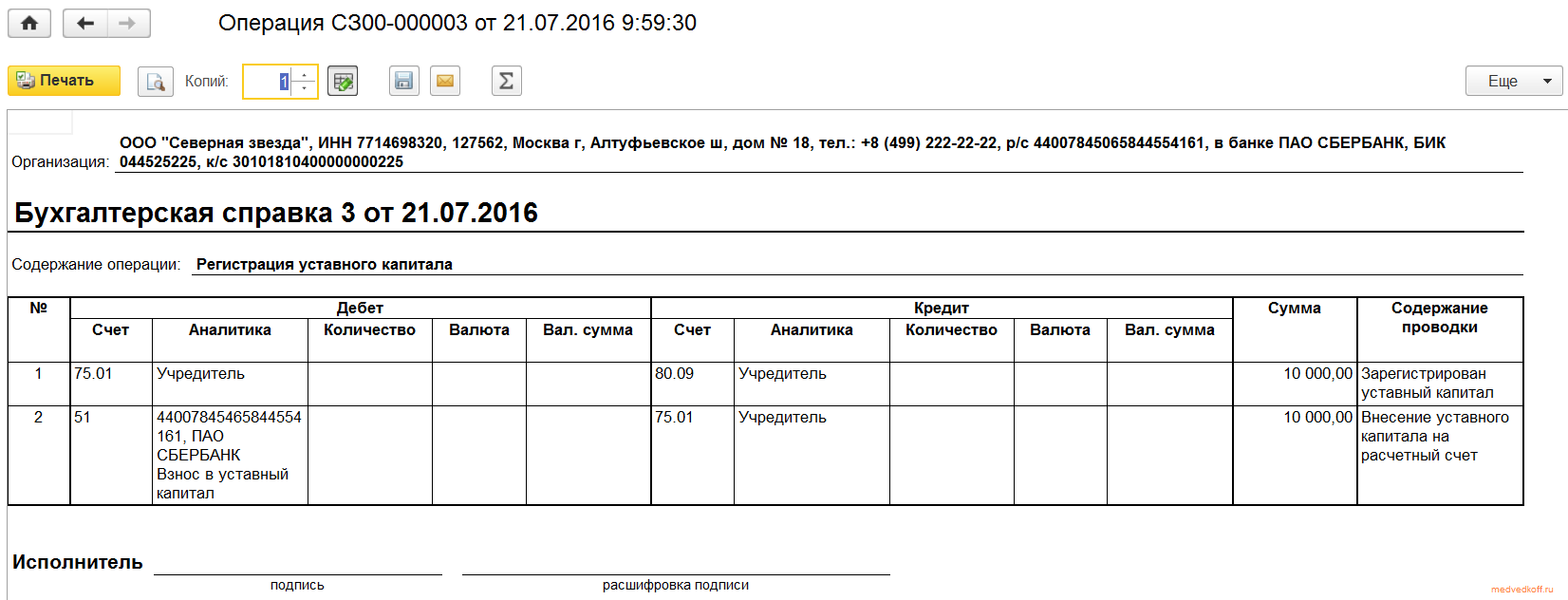

Формирование уставного капитала: бухгалтерские проводки

Функции и роль УК

УК — это основа для старта деятельности предприятия и основа функционирования компании. Основные функции УК таковы:

- стартовая (формирующая). В ФЗ » Об ООО» и ФЗ «Об открытых акционерных обществах» устанавливается минимальный размер уставного капитала. Согласно действующих норм законодательства организации не могут начинать деятельность без регистрации уставного фонда. Отметим, что данный капитал (денежные средства, основные средства, нематериальные и внеоборотные средства) используется для начала успешной финансовой деятельности коммерческой организации;

- гарантирующая — данная функция говорит о том, что УК является определенной гарантией для спасения организации в кризисной ситуации. Например, в случае начала процедуры банкротства средствами УК можно рассчитываться с кредиторами. Для реализации этой функции также и устанавливается минимальный размер УК;

- функция участия в управлении компании. Доля каждого учредителя позволяет ему участвовать в управлении компанией, высказывать свою позицию и предлагать собственные варианты развития компании.

Роль УК в процессе деятельности компании большая, потому что без наличия определенной основы невозможно развиваться. Например, в качестве вложенных учредителями основных средств очень часто выступают:

- помещение (офис и склады);

- автомобили служебные;

- производственные машины и механизмы.

Для начала функционирования фирмы важно и наличие минимального запаса денежных средств, которые можно использовать для вложения в проекты. Основные цели УК ЮЛ:

Основные цели УК ЮЛ:

- обеспечение бесперебойного функционирования компании;

- гарантия погашения задолженности перед кредиторами;

- беспроблемное прохождение регистрации организации как юридического лица в органах ФНС и Росреестра.

Для чего нужен и можно ли тратить уставный капитал ООО, для чего нужен оборот денег на ооо

Определения уставного капитала (далее — УК) в законодательстве нет. Но исходя из смысла существующих норм об УК можно сказать, что это денежная величина, которая отражает минимальный размер имущества организации, за счет которого обеспечиваются интересы ее кредиторов.

Отвечая на вопрос о том, для чего нужен уставный капитал в ООО, можно сказать, что УК выполняет сразу 3 функции:

- Стартовую. На этапе создания ООО капитал — это материальная база, которая должна быть достаточной для возникновения правоспособности организации. УК есть у каждого общества, без него ООО зарегистрировать нельзя. Информация о размере УК обязательно включается в устав (ст. 12 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

- Обеспечительную. УК выступает гарантом интересов кредиторов (п. 1 ст. 14 закона 14-ФЗ). Поэтому закон установил минимальный размер УК, а также правило о невозможности освобождения учредителей от обязанности оплатить свою долю в капитале.

- Удостоверяющая. С помощью УК устанавливается размер доли (участия) в обществе. Размеры долей, в свою очередь, предопределяют структуру ания при принятии решений на общих собраниях участников (далее — ОСУ), а также влияют на распределение прибыли.

Структура уставного капитала ООО

Капитал ООО делится на доли, определяющие степень участия в обществе. Весь капитал — это 100%, а доля каждого участника определяется как пропорция к общему размеру. Размер доли может быть обозначен в документах общества и ЕГРЮЛ как в процентах, так и в виде простой дроби.

Соотношения долей при создании ООО могут быть любыми (например, у 1 из 2 участников может быть доля 99%, у другого — 1%). Единственному участнику могут принадлежать все 100% УК, но так бывает не во всех случаях, когда участник 1. Допускается, хоть и временно, ситуация, когда доля принадлежит самому обществу.

ВАЖНО! Закон не запрещает ограничить в уставе максимальный размер доли, принадлежащий 1 участнику, а также установить запрет на изменение соотношения долей. Но эти ограничения должны распространяться на всех участников

Сроки и способы оплаты долей в капитале общества

Оплата УК регулируется ст. 15–16 закона 14-ФЗ. На момент регистрации ООО уставный капитал может быть еще не оплачен. Учредительным договором (или решением об учреждении, если ООО создано 1 учредителем) может быть предусмотрен срок для оплаты УК, не превышающий 4 месяцев с момента госрегистрации.

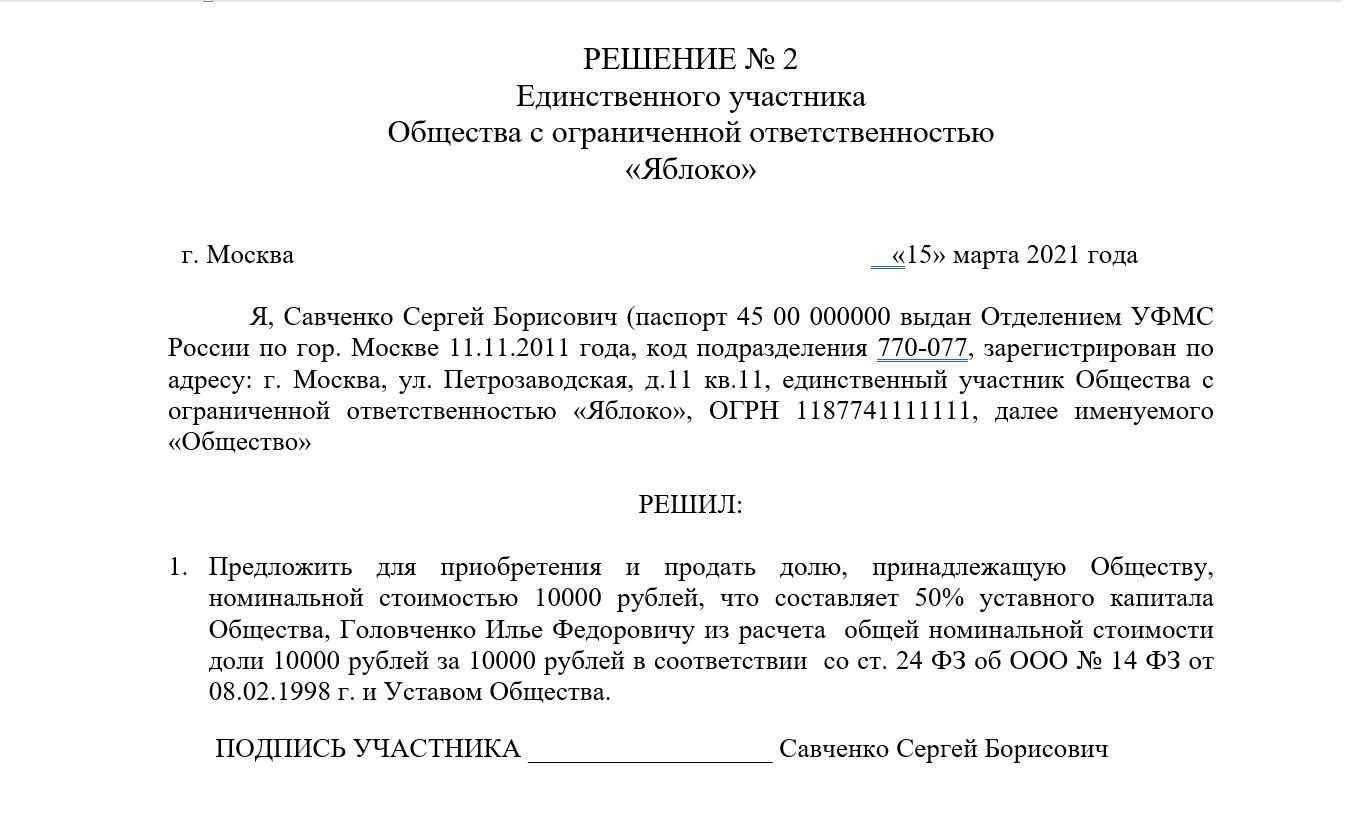

Если по истечении этого срока участник так и не оплатит свою долю, то она (или ее неоплаченная часть) переходит к ООО и должна быть в течение года реализована в соответствии со ст. 24 закона 14-ФЗ. Участник, не полностью оплативший долю, голосует на ОСУ только в пределах оплаченной части доли.

Платой за долю могут выступать:

- денежные средства в любой валюте;

- ценные бумаги;

- не изъятые из оборота и не ограниченные в обороте вещи;

- имущественные права и другие права, которые можно подвергнуть денежной оценке.

Если вклад осуществляется имуществом, а не деньгами, то его денежная оценка должна быть утверждена на ОСУ единогласно. Но когда оплачиваемая имуществом доля или ее часть имеют номинал более 20 0000 рублей, обязательно привлекать независимого оценщика.

Допускается ситуация, когда доля будет считаться оплаченной в результате зачета требования к ООО. Это возможно только при увеличении УК (т. е. при внесении дополнительного вклада), если на ОСУ единогласно принято решение о согласии на такой зачет (п. 4 ст. 19 закона 14-ФЗ).

Размер уставного капитала: пределы, можно ли менять

Величина УК может меняться. Решение об этом всегда принимает ОСУ. Так, в любой момент по желанию участников организации УК может быть увеличен без ограничений по суммам.

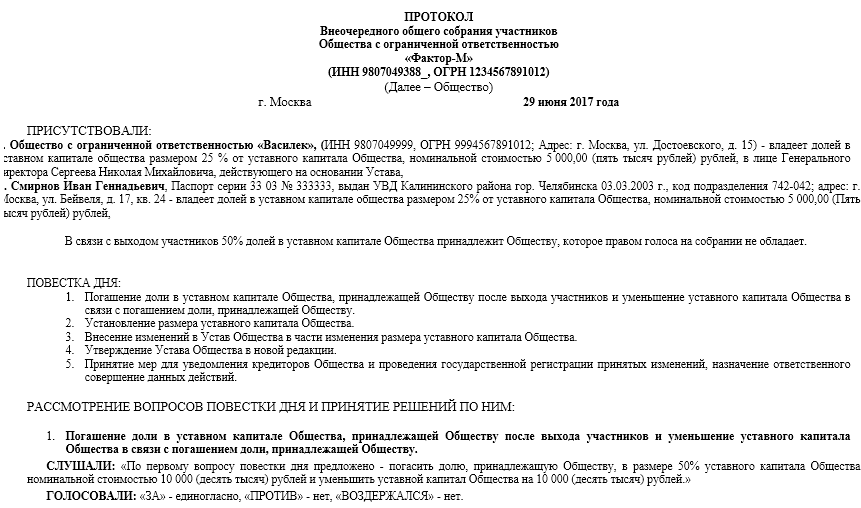

Что касается уменьшения УК (ст. 20 закона 14-ФЗ), то оно может быть обязательным или добровольным. Так, например, обязательно уменьшать капитал на номинал доли, которая перешла к обществу и не была реализована в установленный для этого срок (так называемое погашение доли).

Добровольное уменьшение УК возможно при соблюдении 3 условий:

- УК не станет меньше минимального размера;

- о процедуре уведомлен регистрирующий орган;

- об уменьшении путем как минимум двумя публикациями в «Вестнике государственной регистрации» уведомлены кредиторы.

Уменьшение УК подлежит госрегистрации, при этом устав принимается в новой редакции или к нему оформляются изменения.

Уменьшение уставного капитала ООО

Уставный капитал при ликвидации организации

Законодательно установлено, что участники отвечают по долгам общества в рамках внесенного уставного капитала. Однако при ликвидации они вправе получить долю по действительной стоимости.

Но прежде всего погашаются долги. Если после полного расчета с кредиторами остаются свободные средства, то участники распределяют их пропорционально доли каждого.

Что интересно, в последние годы участники ООО могут даже попасть под субсидиарную ответственность – то есть, их могут обязать выплачивать долги компании из собственного имущества пропорционально доле (но для этого нужно доказать, что именно действия этого участника привели к проблемам у общества).

Изменения уставного капитала

Уставный капитал — как можно использовать

В связи с отсутствием законодательных запретов в отношении имущества и средств, составляющих уставный капитал хозяйственного общества, его можно использовать и направлять на любые цели, прямо не запрещенные законом. Так, в зависимости от вида имущества, внесенного в уставкапитал, его можно:

- сдать в аренду, получая доход за это;

- направить на приобретение имущества, необходимого для дальнейшей производственной деятельности;

- направить на покупку товаров с целью их перепродажи;

- вложить в имущество, необходимое для текущей деятельности организации (например, аренду офиса);

- направить на оплату рекламы, информационных материалов и пр.;

- направить на выплату заработной платы работникам.

Указанный перечень лишь примерный и не является исчерпывающим. Организация не имеет ограничений на распоряжение средствами уставкапитала в рамках, не запрещенных законом.

Важно! В силу п. 4 ст. 30 14-ФЗ после истечения второго финансового года стоимость уставкапитала должна быть не меньше фактически имеющихся чистых активов общества. Если данное требование нарушается, либо обязательно уменьшается размер капитала, либо организация закрывается (если уменьшенный уставкапитал будет меньше минимально установленного)

***

Таким образом, возможность осуществлять любые сделки с имуществом, составляющим уставкапитал, а также направлять деньги на любые цели, законом предоставляется

При этом важно лишь соблюдать требование, устанавливающее, что размер такого капитала не может быть менее чистых активов, имеющихся после окончания второго финансового года деятельности предприятия

Еще больше материалов по теме в рубрике: «Бизнес».

Порядок внесения денег в УК ООО

Внести свой вклад в уставный капитал должен каждый учредитель общества. При этом установлен максимальный срок, который в соответствии со ст.16 Закона №14-ФЗ равен 4 месяцам.

Данный период отсчитывается с момента, когда организация прошла гос.регистрацию в налоговом органе.

Договором об учреждении организации данный срок может быть уменьшен.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Далее долю можно перераспределить между остальными участниками, продать ее либо погасить с уменьшением размера уставного капитала.

Кроме того, общество может заранее предусмотреть штрафы за неуплату взноса в срок, прописав неустойку в договоре об учреждении организации.

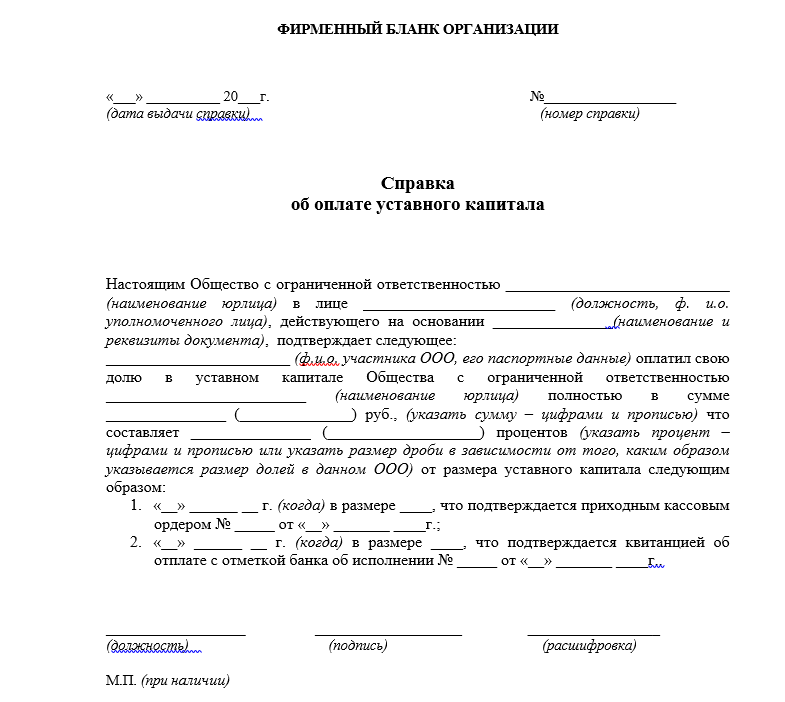

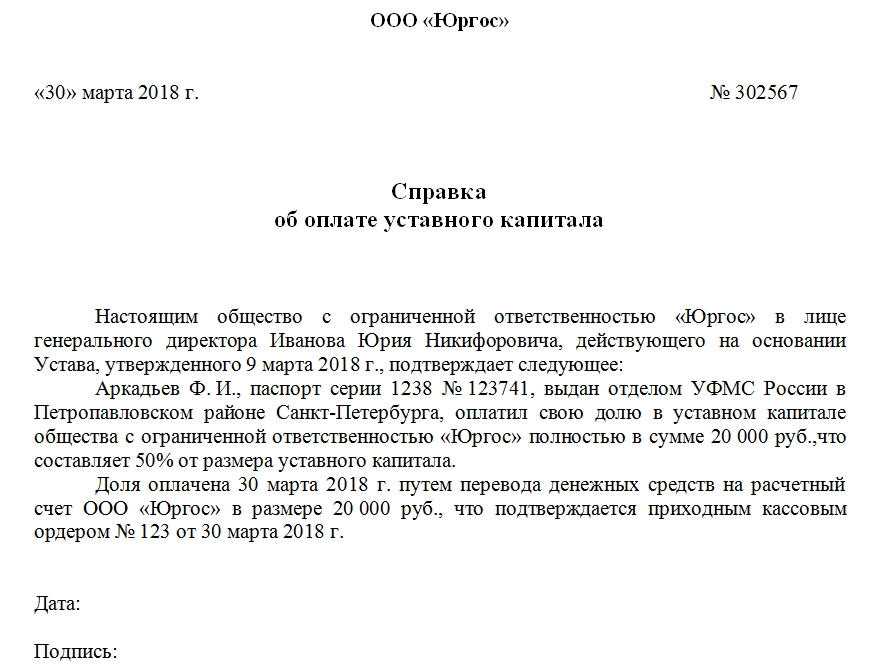

Если учредитель решает внести взнос в УК ООО в виде наличных денег, то вносимая в кассу сумма не должна быть ниже номинальной стоимости доли, отраженной в учредительных документах.

Важно, что вносить через кассу взнос в иностранной валюте не допускается. Данный вклад будет признан незаконным, а организации будет назначен штраф за незаконную операцию – от ¾ до 1 размера внесенной наличной суммы в валюте. Валютные средства в качестве вклада в уставный капитал могут быть приняты ООО только на специальный валютный счет с переводом в бухгалтерском учете в российские рубли по курсу ЦБ РФ

Валютные средства в качестве вклада в уставный капитал могут быть приняты ООО только на специальный валютный счет с переводом в бухгалтерском учете в российские рубли по курсу ЦБ РФ.

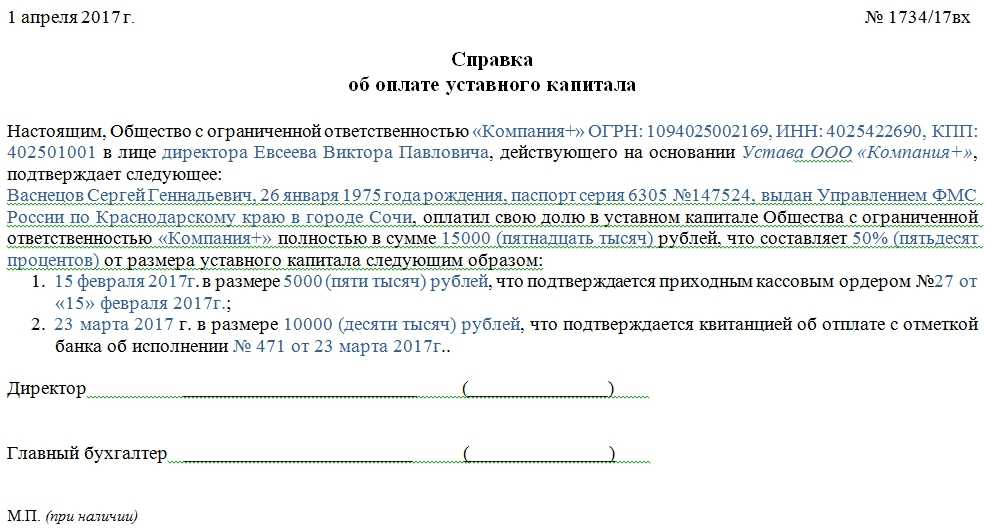

Процедура внесения в кассу наличных денег в качестве оплаты взноса в УК обязательно сопровождается оформлением приходного кассового ордера.

Для оформления обычно используется типовая форма приходника КО-1. Отрывная часть ПКО (квитанция) передается лицу, внесшему взнос через кассу, в качестве подтверждения оплаты стоимости своей доли.

Наличные денежные средства, внесенные в кассу общества, организация может тратить на нужды компании, использовать ее в качестве стартового капитала.

Например, можно приобрести материалы, товары, станки, мебель, оплатить аренду за помещение, выплатить зарплату сотрудникам.

Также наличные деньги кассы можно перевести в безналичный вид, сдав их в банк на расчетный счет компании.

Внесение взноса наличными через кассу автоматически требует ведения кассовой дисциплины и проведения необходимых записей в кассовых учетных документах – кассовой книге, журналах.

Нужно ли пробивать чек ККТ?

Вклад в уставный капитал наличными не влечет за собой необходимость использования контрольно-кассовой техники и пробивания кассового чека.

Достаточно оформить приходный кассовый ордер и на его основании выполнить учетные записи в кассовых документах – прежде всего, в кассовой книге КО-4.

Образец оформления приходника (ПКО)

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Для оформления применяется типовой бланк приходника – КО-1, в котором есть две части: сам ордер и квитанция к нему.

Квитанция – это отрывная часть, в ней данные повторяют информацию из самого приходника.

Сам ордер остается в компании и служит основанием для отражения операции по кассе в кассовой книге, а также для отражения бухгалтерской проводки.

Квитанция выдается учредителю, внесшему деньги в кассу, и служит подтверждением оплаты доли. Чек пробивать не нужно.

В приходном кассовом ордере нужно прописать следующую информацию:

- наименование ООО и его ОКПО;

- номер ордера и дата оформления – должна соответствовать дате внесения денег в кассу;

- дебет – 50 – счет учета наличных денег;

- кредит – 75.1 – счет учета расчетов с учредителями;

- сумма – цифрами прописывается внесенная в кассу сумма денег;

- принято от – ФИО учредителя или название юридического лица, если учредитель – это организация;

- сумма – прописью повторяется внесенная сумма;

- подписи главного бухгалтера и кассира.

Бухгалтерский учет и проводки

Изначально задолженность учредителя ООО перед обществом фиксируется по кредиту счета 75.1 проводкой Дт 75.1 Кт 80. Сумма, отраженная по кредиту счета 80, представляет собой общую сумму уставного капитала, указанную в уставе организации.

Оплата взноса наличными отражается по кредиту счета 75.1 в корреспонденции со счетом учета наличных средств – 50.

При внесении вклада в кассу оформляется приходник КО-1, на основании которого, в свою очередь, бухгалтер отражает проводку:

Дт 50 Кт 75.1 – оплата доли в уставном капитале наличными деньгами.

Уменьшение размера уставного капитала в 2021 году

Взнос в уставный капитал

Некоторые формальности

Имущество, которое входит в УК компании, так или иначе стоит использовать для получения прибыли и тратить лишь на ее нужды. Деньги вполне можно расходовать на аренду, зарплату сотрудникам, коммунальные платежи. Недвижимость превращается в склады или офисы, где работает персонал или происходит производственный процесс.

Многие владельцы бизнеса задаются вопросом, как же хранится уставный капитал. Выходит так, что этот фонд используется в работе и существует лишь на бумаге, он буквально растворяется в чистых активах общества. Для контроля существует лишь один момент, уже упомянутый выше: если по прошествии 2 лет с момента регистрации сумма чистых активов компании по документам будет меньше фактического уставного капитала, происходит либо его уменьшение, либо (если уменьшаться уже некуда).

Фонд используется в работе и существует лишь на бумаге, он буквально растворяется в чистых активах общества.

Поскольку ваш уставный капитал является имущественной гарантией кредиторам, лучше предоставить им возможность узнать его реальный размер и подтвердить это документально. Помните, чем больше уставный капитал, тем выше статус надежности партнера.

Можно ли использовать уставный капитал на цели учредителей и организации?

Можно ли использовать уставный капитал на цели учредителей и организации?

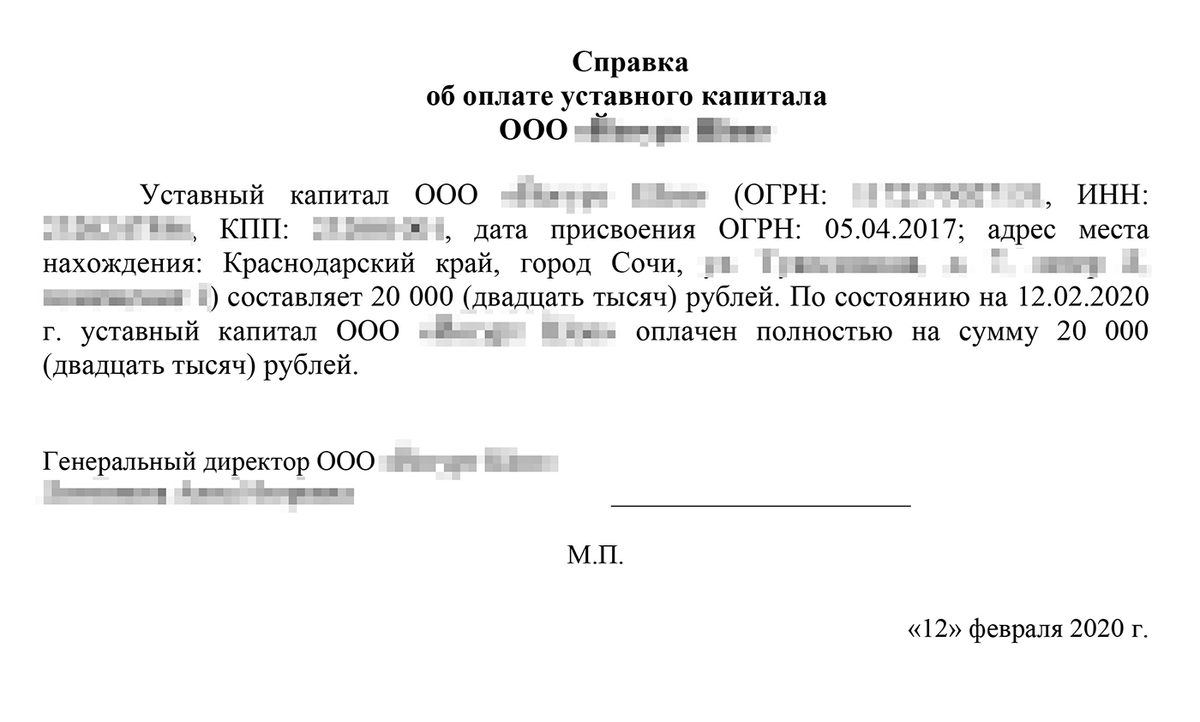

Положения об уставном капитале ООО прописаны в главе III ФЗ «Об обществах с ограниченной ответственностью» от № 14. Уставный капитал – это определяемая в рублях номинальная сумма активов, внесенных в ООО участниками. Минимальный размер УК, как известно, составляет 10 000 рублей (для большинства видов ООО), а максимальный размер не ограничен. Данные средства гарантируют соблюдение интересов кредиторов ООО.

Поскольку УК, как правило, вносится на расчетный счет организации, возникает резонный вопрос, — можно ли потратить эти деньги, как потратить, и предусмотрена ли ответственность за это?

Да, средства, внесенные в уставный капитал можно потратить, однако существуют некоторые ограничения, о которых поговорим ниже. При использовании средств подразумевается, что установленный размер УК организации не изменяется. Тратится не сам уставный капитал, а средства, внесенные в счет его оплаты. В силу п. 4 ст. 15 ФЗ № 14 можно также использовать имущество, которым оплачены доли участников.

Законом не зря установлен минимальный размер уставного капитала, и он должен поддерживаться хотя-бы на базовом уровне. Если после того, как закончился второй или каждый последующий финансовый год (с момента начала существования организации), и сумма УК на момент окончания этих годовых периодов оказалась меньше минимального размера (по общему правилу 10 000 рублей), то участники фирмы обязаны:

- Увеличить размер УК до минимального (определен учредительными документами).

- Уменьшить УК до суммы, которая имеется в распоряжении компании (но не менее, чем до 10 000 рублей).

Если данные действия не произведены в течение 6 месяцев после окончания финансового года, организация обязана ликвидироваться.

Таким образом, УК может использоваться, однако должен поддерживаться на уровне минимального размера, указанного в учредительных документах ООО.