Облагается ли ндфл обеспечительный платеж по договору аренды

, следовательно, при их фактическом получении у физического лица — наймодателя возникает объект обложения НДФЛ (ст. 209, пп. 1 п. 1 ст. 223 НК РФ, дополнительно смотрите постановление ФАС Северо-Западного округа от 19.08.2008 N А42-191/2008). Согласно п. 1 ст.

210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст.

212 НК РФ. Исключения из этого правила предусмотрены ст.

1 ст. 224 НК РФ).

N 03-04-05/24290 Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу налогообложения доходов физических лиц и в соответствии со ст.

34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее. Из обращения следует, что для обеспечения исполнения обязательств арендатора — юридического лица перед арендодателем — физическим лицом по договору аренды нежилого помещения арендатор вносит на счет арендодателя обеспечительный депозит на определенную договором сумму.

Согласно п. 1 ст.

329 Гражданского кодекса Российской Федерации исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором. Статья 41 Кодекса определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Обеспечительный или гарантийный платеж по договору аренды

> > > Налог-налог 22 июня 2020 Обеспечительный платеж в договоре аренды предназначен для компенсации потерь арендодателя, возникающих у него в случае неисполнения арендатором своих обязательств, предусмотренных соглашением об аренде. Рассмотрим особенности этого платежа.

Такие меры называются обеспечительными и могут быть представлены (ст.

329 ГК РФ): неустойкой, залогом, удержанием вещи, поручительством, гарантией независимой стороны, задатком, обеспечительным

Необходимо ли при перечислении обеспечительного платежа начислить и удержать НДФЛ

При перечислении обеспечительного платежа Вы должны были начислить и удержать НДФЛ, т.к. Вы этого не сделали, то необходимо начислить и уплатить пени, а также удержать и уплатить НДФЛ с последующей арендной платы.

Облагается ли ндфл обеспечительный платеж по договору аренды

> > P0000″ align=»justify» Вопрос: Организация арендует квартиру у физлица и является налоговым агентом по НДФЛ при выплате арендных платежей. Является ли депозит, перечисляемый по договору аренды арендодателю, доходом физлица и облагается ли он НДФЛ? Какие налоговые последствия возникают, если депозит будет засчитан в счет оплаты аренды, или при его возврате?

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО г.МОСКВЕ ПИСЬМО от 26 июня 2017 года N 20-14/095322@ Об НДФЛ в отношении обеспечительного платежа (депозита) при сдаче имущества в аренду Управление Федеральной налоговой службы по г.

Москве рассмотрело обращение и сообщает следующее.

Согласно пункту 1 статьи 210 Налогового кодекса Российской Федерации (далее — Кодекс) при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в

Задаток и обеспечительный платеж: платить ли налоги?

Щербакова Мария Александровна Узнать о летних изменениях ГК РФ, которые влияют на работу бухгалтера, поможет специальная подборка документов «Изменения ГК РФ» из системы КонсультантПлюс.

Вы можете получить эту подборку бесплатно.

С 1 июня 2015 года были откорректированы нормы обеспечения исполнения обязательств. Так, список способов обеспечения исполнения обязательств пополнился независимой гарантией (а банковская гарантия стала частным случаем независимой), а также обеспечительным платежом (статьи 329 и 381.1.

Гражданского кодекса РФ). Старый-новый обеспечительный платеж Надо отметить, что обеспечительный платеж и ранее широко применялся на практике.

Как правило, по договорам аренды. И назывался он в зависимости от ситуации по-разному (см. таблицу): Название способа обеспечения исполнения обязательства,

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам: Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Обеспечительный платеж по договору аренды

Малый бизнес Договором аренды предусмотрена уплата арендатором обеспечительного платежа в размере месячной арендной платы, которая по условиям договора вносится в качестве обеспечения обязательств по договору.

В случае расторжения договора арендодатель обязуется вернуть арендатору обеспечительный платеж за вычетом задолженности по аренде в том числе по возмещению ущерба , если таковая имеется. Является ли сумма полученного обеспечительного платежа для арендодателя авансом? Подлежит ли включению в состав доходов, облагаемых налогом, уплачиваемым в связи с применением УСН, сумма обеспечительного платежа? Или данный платеж следует считать задатком, который не учитывается при определении налоговой базы по указанному налогу на основании пп.

Договором аренды предусмотрена уплата арендатором обеспечительного платежа в размере месячной арендной платы, которая по условиям договора вносится в качестве обеспечения обязательств по договору. В то же время, если обеспечительный платеж будет направлен на погашение задолженности арендатора в том числе на возмещение убытков или в счет уплаты за последние месяцы аренды, то сумма обеспечительного платежа включается в доход арендодателя на дату проведения зачета удержания указанных средств, в счет погашения задолженности по договору аренды.

При этом следует учитывать, что у налоговых органов может быть иная точка зрения. Обоснование вывода: Организации при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения далее — Налог , учитывают доходы от реализации и внереализационные доходы, определяемые в соответствии со ст.

Так, при определении налогооблагаемой базы по Налогу не учитываются, в частности, доходы в виде имущества, имущественных прав, полученных в форме залога или задатка в качестве обеспечения обязательств пп.

По нашему мнению, сумма обеспечительного платежа не является задатком, если прямо не названа таковым в договоре, и при этом договором не предусмотрен возврат суммы обеспечительного платежа именно в двойном размере арендатору в случае неисполнения обязательств по договору арендодателем п.

Вместе с тем денежные средства не могут быть предметом залога, в связи с этим обеспечительный платеж нельзя рассматривать в качестве залога п. При этом гражданское законодательство предусматривает иные способы обеспечения обязательств, которые могут быть определены сторонами договора самостоятельно. То есть список способов обеспечения обязательств не является исчерпывающим п.

В связи с чем обеспечительный платеж следует рассматривать в качестве обеспечения обязательств арендатора по погашению задолженности в том числе по возмещению убытков арендодателю в случае причинения таких убытков. Следовательно, полученная арендодателем сумма обеспечительного платежа при условии ее возврата по истечении срока действия договора аренды , на наш взгляд, не должна учитываться при определении налоговой базы по Налогу на основании пп.

Следует отметить, что данной точки зрения придерживается и Минфин России письма Минфина России от 08. Кроме того, существует судебная практика, поддерживающая данную позицию постановления ФАС Волго-Вятского округа от 02.

В то же время рассматриваемый платеж помимо обеспечительной функции выполняет еще и платежную функцию, так как может быть направлен на оплату, в частности, аренды за последние месяцы. То есть обеспечительный платеж может рассматриваться еще и в качестве авансового платежа по арендной плате. При упрощенной системе налогообложения для отражения доходов применяется кассовый метод, то есть авансы, поступившие от покупателей, отражаются в доходах в том отчетном периоде, в котором они получены п.

Соответственно, если рассматривать обеспечительный взнос в качестве авансового платежа, то указанную сумму следует включать в состав доходов в отчетном налоговом периоде ее получения. Тем не менее, поскольку в момент поступления обеспечительного платежа нельзя однозначно утверждать, что эти денежные средства получены в счет уплаты последних арендных платежей или в счет погашения задолженности арендатора, то, на наш взгляд, он не подлежит включению в налогооблагаемую базу по налогу.

Для снижения вероятности возникновения разногласий с контролирующими органами рекомендуем организации зафиксировать в учетной политике порядок включения сумм обеспечительного платежа в налоговую базу по налогу. Кроме того, считаем возможным предусматривать в договоре аренды формулировки, не позволяющие двойную трактовку суммы обеспечительного платежа например, назвать обеспечительный платеж задатком.

Отклонение банковской гарантии, последствия для участника закупки

Потеря доверия и неблагоприятная репутация

Если банковская гарантия отклоняется, это может вызвать потерю доверия со стороны заказчиков и других участников рынка. Компания, которая не может обеспечить свои обязательства с помощью банковской гарантии, рискует получить плохую репутацию и быть исключенной из дальнейших закупок.

Финансовые потери

Отклонение банковской гарантии может повлечь финансовые потери для участника закупки. В случае, если исполнение обязательств по контракту невозможно или происходит с задержками, заказчик может потребовать компенсацию за причиненные убытки. Без банковской гарантии участник закупки будет нести все финансовые риски самостоятельно.

Исключение из дальнейших закупок

В случае отклонения банковской гарантии, участник закупки может быть исключен из дальнейших конкурсов или торгов. Заказчики имеют право открыто отказаться от сотрудничества с компанией, которая не может обеспечить выполнение своих обязательств с помощью банковской гарантии. Это может существенно сказаться на возможностях участника закупок получать новые заказы и развиваться на рынке.

Правовые последствия

Отклонение банковской гарантии может привести к возникновению правовых проблем для участника закупки. В случае невыполнения обязательств, заказчик может обратиться с иском в суд, требуя компенсацию за причиненный ущерб. Возможны также штрафные санкции или другие ограничительные меры, установленные законодательством.

Рекомендации по предотвращению последствий

- Внимательно ознакомьтесь с требованиями заказчика и условиями контракта;

- Выбирайте надежные банки, у которых есть опыт и хорошая репутация в предоставлении банковских гарантий;

- Следите за сроками предоставления банковской гарантии и обеспечьте ее вовремя;

- При возникновении проблем обратитесь к юристу или специалисту в области закупок для консультации и помощи.

Правильное оформление в договоре

Важной особенностью использования депозита является тот факт, что отечественное законодательство его совершенно не предусматривает. Поэтому требование уплаты отражается в договоре на основании статей 329, 334 и 1064 ГК РФ и порой используется такая формулировка, как «Обеспечительный взнос». Нужно отметить, что риэлторы, как правило, рекомендуют указывать условия уплаты депозита непосредственно в договоре аренды

Но юристы советуют так поступать только с залоговой суммой, а на депозит составлять отдельный документ, в котором будут детально вписаны все условия вычета денежных средств при нанесения ущерба или образовании неустойки

Нужно отметить, что риэлторы, как правило, рекомендуют указывать условия уплаты депозита непосредственно в договоре аренды. Но юристы советуют так поступать только с залоговой суммой, а на депозит составлять отдельный документ, в котором будут детально вписаны все условия вычета денежных средств при нанесения ущерба или образовании неустойки.

Помимо этого, необходимо установить передачу указанной суммы. Если используются наличные деньги, то нужно составить акт приёма-передачи и аналогичный документ при возврате депозита. Если средства перечисляются на расчётный счёт – подойдут банковские выписки или чеки терминалов.

Важно! При заключении отдельного договора на уплату депозита и акта передачи денег, которые скреплены подписями собственника жилья и съемщика, документы имеют юридическую силу и позволяют решить вопросы в судебном порядке, если возникнет такая необходимость. А от использования классических расписок рекомендуется отказаться. Так как сам по себе документ имеет юридическую силу, но, по причине особенностей составления, может иметь неправильную трактовку, которая способна вызвать негативные последствия для любого из участников сделки

Так как сам по себе документ имеет юридическую силу, но, по причине особенностей составления, может иметь неправильную трактовку, которая способна вызвать негативные последствия для любого из участников сделки.

Рекомендуем — как расторгнуть договор найма жилья.

Ещё одним выгодным способом, который используют многие владельцы квартир и арендаторы, является перечисление денежных средств на банковский депозит. Дело в том, что некоторые финансовые организации предоставляют услугу по оформлении страхового депозита. Выгода такого варианта заключается в следующем:

- исключается возможность несанкционированного снятия денежных средств со счёта, а также гарантируется их возврат съемщику по истечению срока аренды или перечисление собственнику жилья в случае необходимости компенсации ущерба;

- банк начисляет проценты по депозиту за хранение денежных средств, которые также будут выплачены одной из сторон договора.

Необходимо учитывать тот фактор, что владельцы конкурентоспособного жилья, где расположено много дорогостоящей мебели и техники, как правило, определяют достаточно высокую сумму страхового взноса. Поэтому арендатору также нужны гарантии того, что свои деньги, при условии добросовестного отношения к квартире, он обязательно получит. А начисление банковских процентов в этом случае только поощрит съемщика согласиться на внесение страхового депозита.

Внимание! Юристы не рекомендуют использовать депозитные средства для уплаты стоимости проживания в квартире. Так как, во-первых, подобный факт может иметь неправильную трактовку в случае судебного разбирательства. А необходимость вернуть страховые средства не позволит съемщику сбежать за несколько дней до передачи квартиры обратно арендодателю

В основном, в таких случаях, помещение остаётся не в том же самом состоянии, в котором была получено от владельца

А необходимость вернуть страховые средства не позволит съемщику сбежать за несколько дней до передачи квартиры обратно арендодателю. В основном, в таких случаях, помещение остаётся не в том же самом состоянии, в котором была получено от владельца.

Выплата по банковской гарантии: расчет суммы, особенности БГ

1. Расчет суммы выплаты по банковской гарантии

- Фиксированная сумма: в этом случае сумма, указанная в БГ, выплачивается полностью, независимо от фактического ущерба

- Сумма, пропорциональная ущербу: выплата производится только в случае фактического причиненного ущерба заказчику, при этом сумма не может превышать сумму, указанную в БГ

2. Особенности использования банковской гарантии

Банковская гарантия имеет свои особенности, которые следует учитывать при ее использовании:

- Срок действия: БГ имеет определенный срок действия, после истечения которого она становится недействительной. Заказчик должен подтвердить требование о выплате в течение срока действия БГ

- Банковский счет: денежные средства, указанные в БГ, должны быть доступны на специальном счете, который открывается банком в пользу заказчика и привязан к БГ

- Акцепт БГ: заказчик может подтвердить эффективность БГ путем ее акцепта. Это означает, что заказчик признает БГ в качестве обеспечительного инструмента и согласен с условиями, указанными в ней

- Обязательства банка: банк, выдавший БГ, несет ответственность за уплату по требованию заказчика, если выполнены условия БГ

Банковская гарантия является надежным инструментом обеспечения исполнения обязательств перед заказчиком. Правильный расчет суммы выплаты по БГ и учет особенностей ее использования помогут избежать возможных проблем и конфликтов.

Как работает обеспечительный платёж

Арендатор вносит обеспечительный платёж, если в договоре аренды есть пункт об этом. По закону такой обязанности у арендатора нет. Довод «так делают все, когда снимают недвижимость» не работает без записи на бумаге.

В договорах обеспечительный платёж называют по-разному — депозит, страховой платёж, гарантийный платёж. Суть от этого не меняется.

Обеспечительный платеж работает по правилам из ст. 381.1 ГК РФ. Если арендатор задерживает арендную плату или портит помещение, арендодатель удерживает нужную сумму без писем и судов. Если нарушений не было или от платежа что-то осталось, в конце аренды арендатор получает деньги назад. Проценты за пользование деньгами арендодатель не платит. По сумме платежа договариваются. Обычно она равна ставке за один-два месяца.

В договоре аренды стороны могут изменить и уточнить правила из закона:

Записать больше ситуаций, когда арендодатель списывает деньги. Например, платёж идёт в счёт штрафов за нарушение арендатором режима работы торгового центра. Или платёж покрывает убытки арендодателя при досрочном выезде арендатора;

Сделать обеспечительный платёж невозвратным;

Установить, что платёж списывают в счет арендной платы за последний месяц;

Обязать арендатора пополнять платёж в определенный срок, если арендодатель делает списание;

Записать, в какой срок арендодатель возвращает арендатору деньги после окончания аренды.

Тут важно следующее. В споре по поводу обеспечительного платежа будут работать условия из договора аренды

Даже если арендатор лишается этих денег, ничего не получая взамен. Стороны видели, что подписывают, отказаться теперь нельзя. Это принцип свободы договора из ст. 421 ГК РФ.

Если арендодатель не отдаёт возвратный платёж после окончания аренды, у него возникает неосновательное обогащение по ст. 1102 ГК РФ. На сумму платежа можно насчитать проценты за каждый день задержки. Но, скорее всего, за долгом и неустойкой арендатору придётся идти в суд.

Бывает другая ситуация. Арендатор заплатил, но что-то пошло не так, и в помещение он так и не въехал. В итоге договор разорвали, аренда не состоялась. Тут арендодатель обязан вернуть даже невозвратный депозит — ст. 453 ГК РФ.

Дополнительно

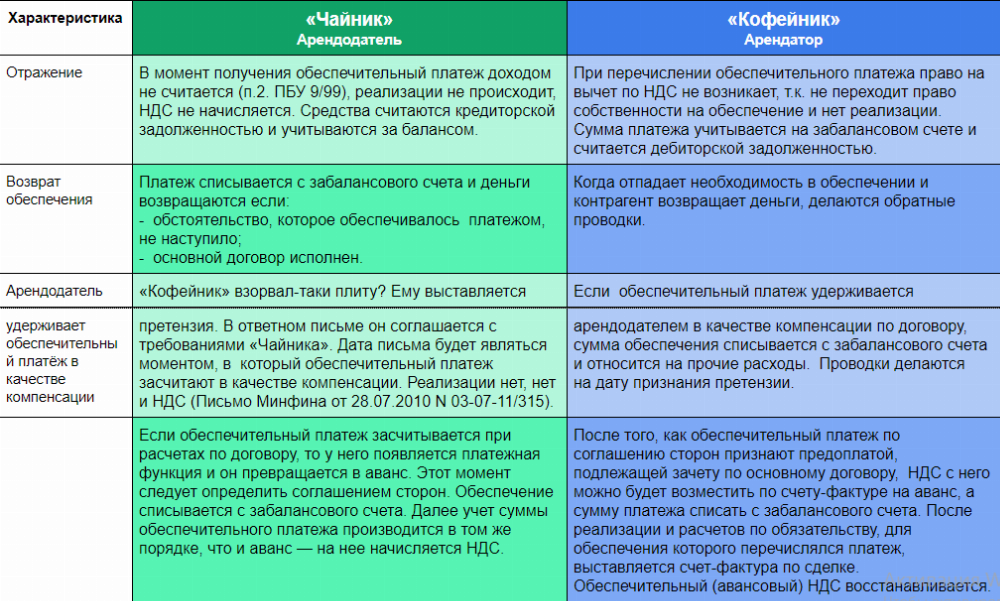

Стоит отметить еще один важный момент. Если изначально платеж исполняет не только обеспечительную функцию, но и выступает в качестве средства расчета и, соответственно, может рассматриваться как аванс, то при использовании метода начисления он не подлежит отнесению в состав налоговой базы. Соответствующее положение закрепляют статьи 270 (пункт 14) и 251 (п. 1, подпункт 1). Если предприятие использует кассовый метод и рассматривает обеспечительную сумму в качестве аванса, то его собственник должен включить в доходы в том налоговом (отчетном) периоде, в котором средства были получены. Это следует из положений статей 273 (п. 2) и 251 Кодекса. Между тем если на момент поступления обеспечительной суммы хозяйствующий субъект не может однозначно утверждать, что средства были получены, к примеру, в счет перечисления последней арендной платы, то и отнесение суммы в состав налогооблагаемой базы, по мнению ряда специалистов, не имеет достаточного основания. Если кассовый метод предусмотрен у пользователя имуществом, а внесенные им деньги рассматриваются как аванс, расхода для целей обложения также не возникнет. В этом случае в качестве оплаты будет признано погашение встречного обязательства перед собственником по арендной плате. Это следует из положений 273 статьи Кодекса (п. 3). Поскольку на дату отчисления обеспечительного платежа собственник имущества еще не исполнил своего обязательства по соглашению, арендатор не может принимать эту сумму в составе расходов на момент перечисления.

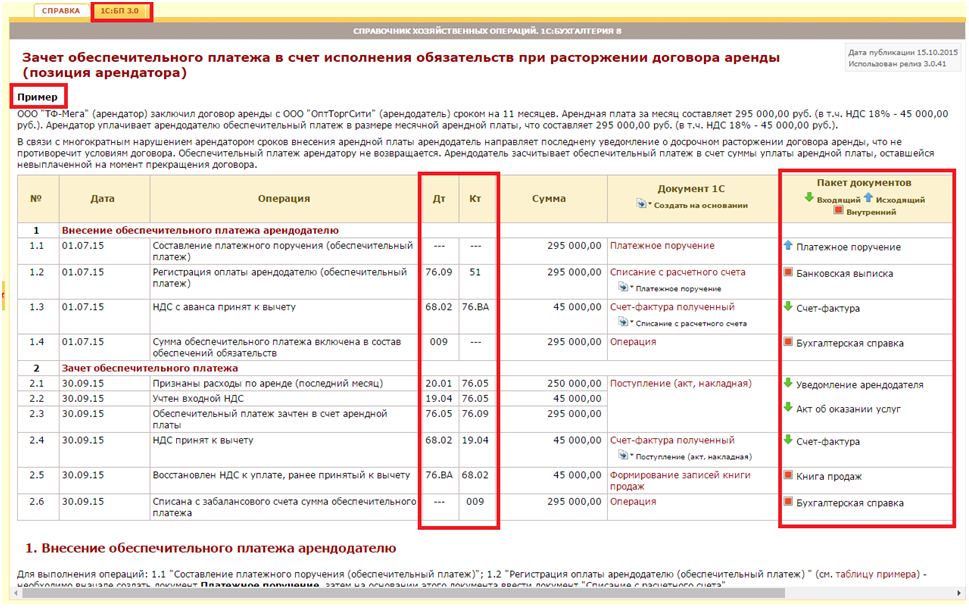

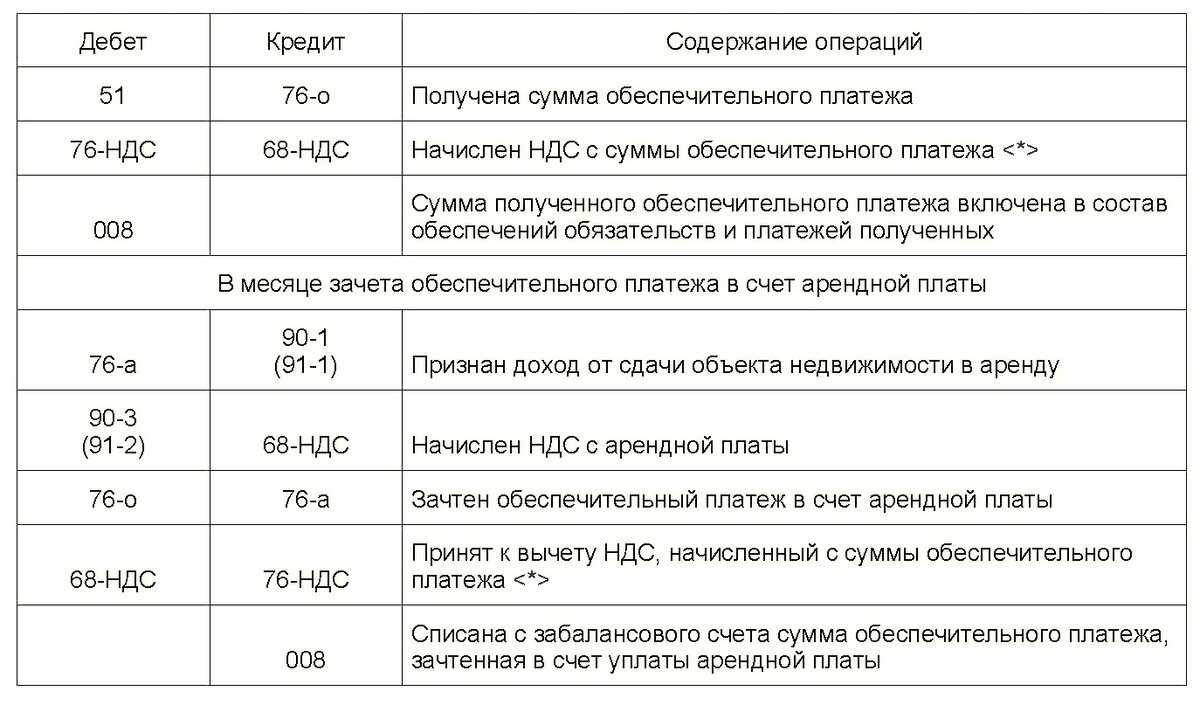

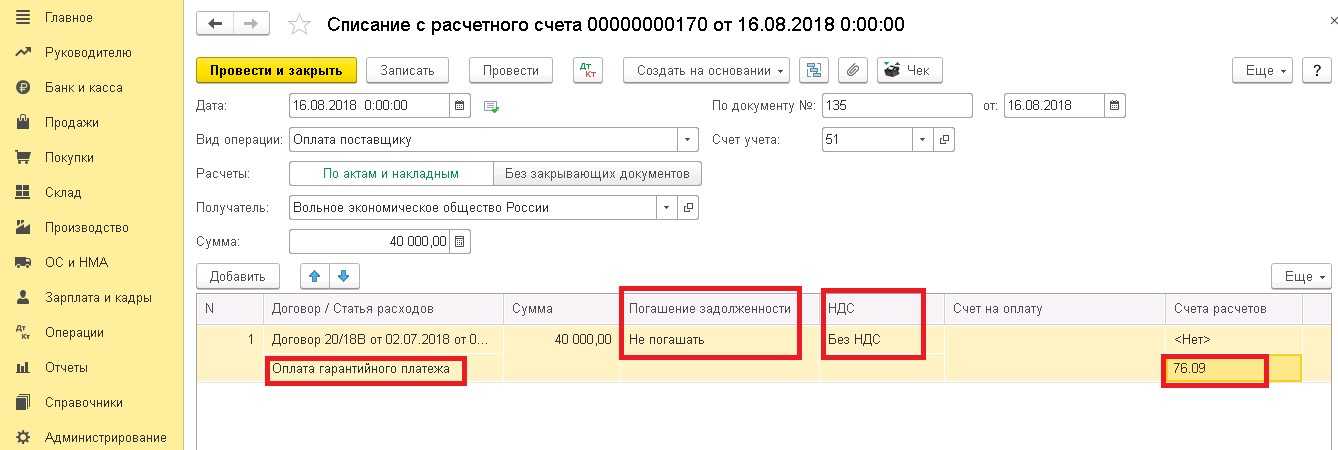

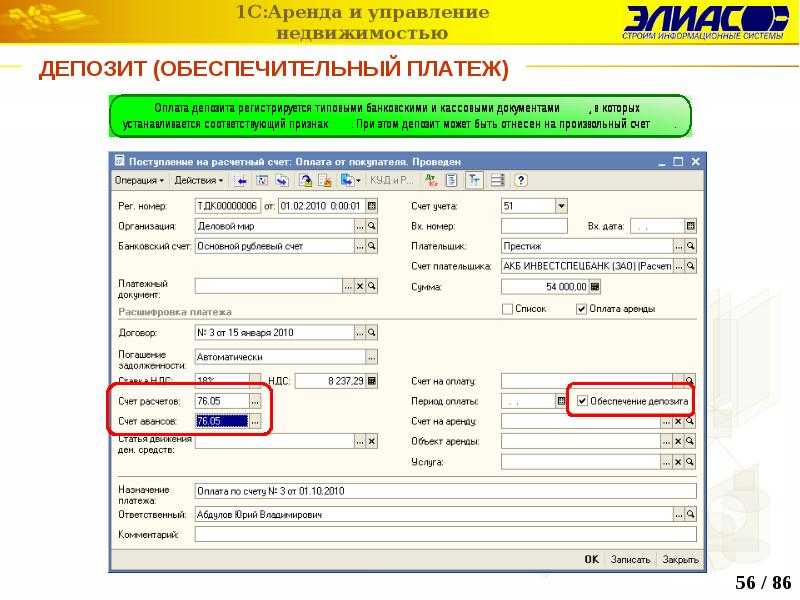

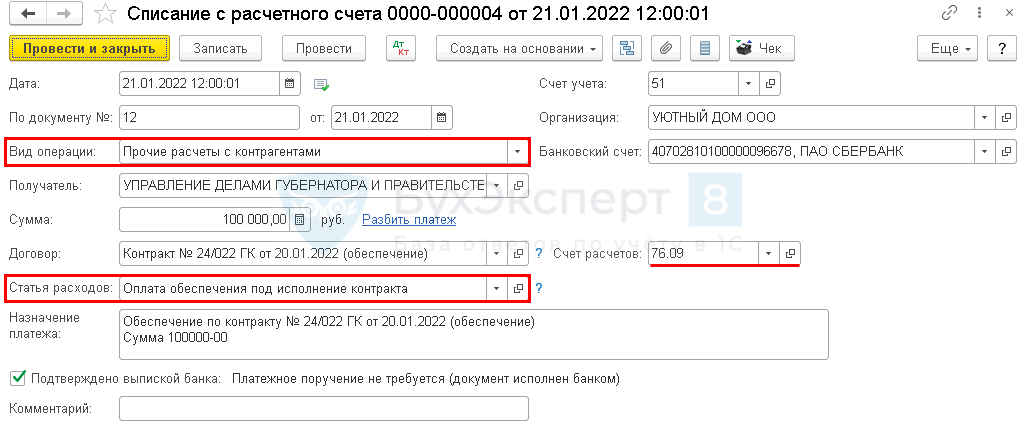

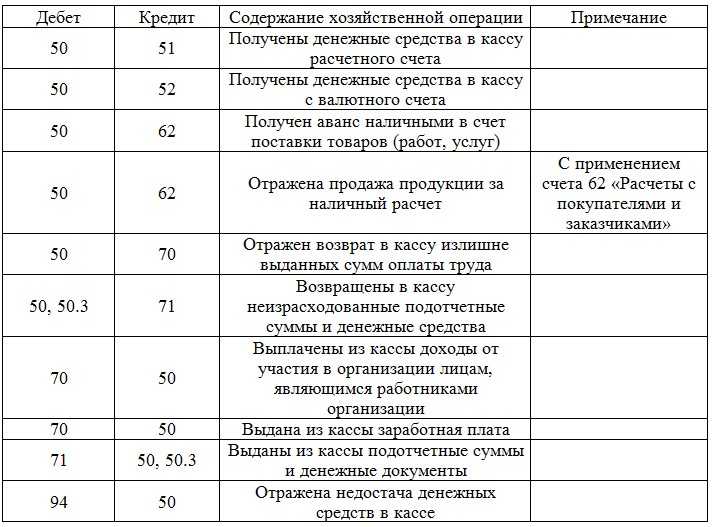

Бухучет обеспечительного платежа

Внесенный обеспечительный платеж учитывается как задолженность:

- дебиторская — у арендатора (пп. 3, 16 ПБУ 10/99);

- кредиторская — у арендодателя (пп. 3, 12 ПБУ 9/99).

У обеих сторон договора он показывается на счете 76 до момента его возврата либо зачета в счет платежей по арендной плате.

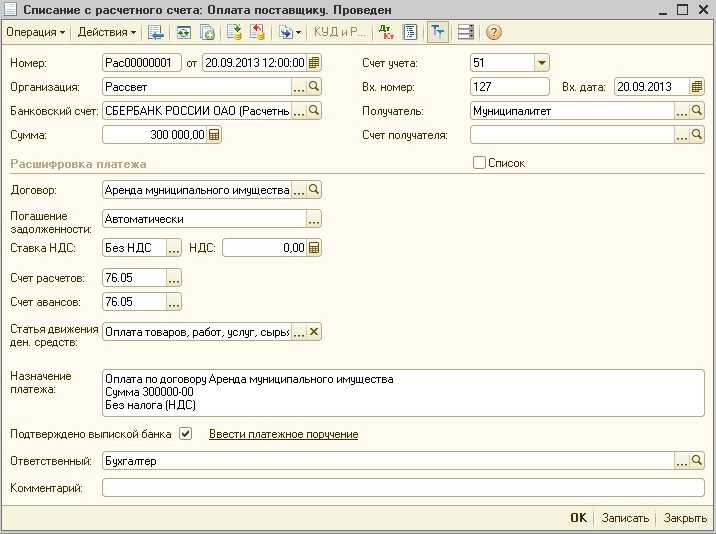

Проводки по перечислению/возврату обеспечительного платежа будут следующими:

У арендатора:

Дт 76об Кт 51 — при перечислении платежа;

Дт 51 Кт 76об — при получении его обратно.

У арендодателя:

Дт 51 Кт 76об — при получении платежа;

Дт 76об Кт 51 — при его возвращении,

где 76об — субсчет учета расчетов по обеспечениям.

Кроме того, на протяжении срока нахождения обеспечения у арендодателя обе стороны будут отражать его сумму за балансом:

- на счете 009 — у арендатора;

- на счете 008 — у арендодателя.

Подробнее об использовании указанных забалансовых счетов читайте в материале «Забалансовые обязательства организации — это».

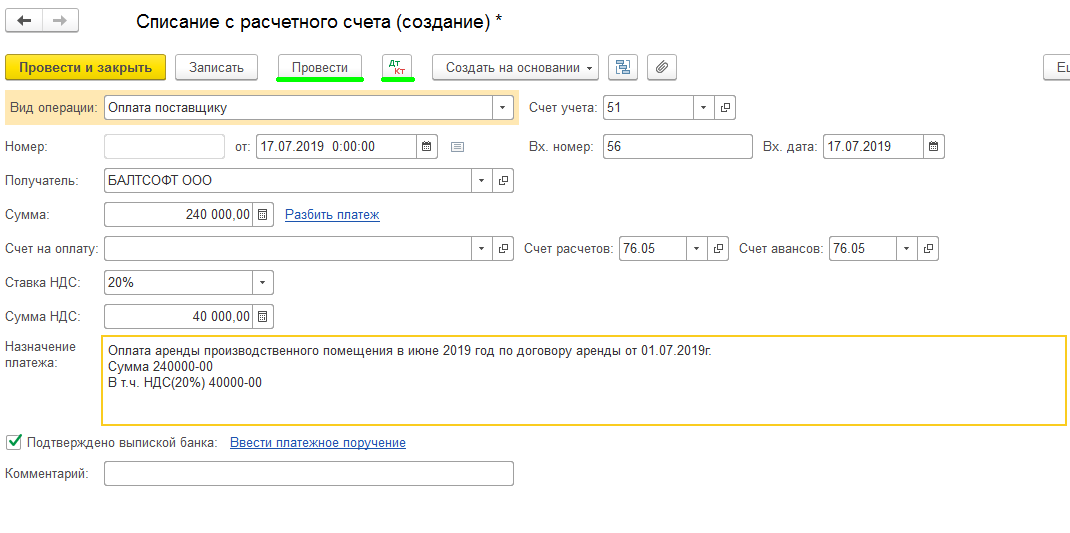

Если арендодатель операцию получения обеспечительного платежа расценивает как связанную с расчетами по арендной плате и влекущую за собой необходимость начисления НДС, то у него возникнет проводка:

Дт 76ндс Кт 68,

где 76ндс — субсчет учета расчетов по НДС.

В ситуации, когда гарантийный платеж рассматривается в качестве авансового, предназначенного для расчетов по аренде, появятся проводки по вычету, одинаковые для арендатора (если он работает с НДС) и арендодателя, но различающиеся по времени их осуществления (у арендатора — при перечислении аванса, у арендодателя — в момент зачета аванса в счет оплаты услуг):

Дт 68 Кт 76ндс.

Арендатор на момент зачета аванса в счет оплаты аренды восстановит налог:

Дт 76ндс Кт 68.

Если начисление НДС арендодателем осуществлено по подп. 2 п. 1 ст. 162 НК РФ, не предполагающего дальнейшей операции восстановления, то начисленный к уплате налог будет списан на прочие расходы:

Дт 91 Кт 76ндс.

В момент зачета обеспечительного платежа в счет оплаты арендной платы появится проводка по закрытию задолженности по аренде средствами обеспечения:

у арендатора:

Дт 76ар Кт 76об;

у арендодателя:

Дт 76об Кт 76ар,

где 76ар — субсчет учета расчетов по арендной плате.

С забалансовых счетов 008 и 009 обеспечение будет списываться в необходимой сумме в момент его возврата или зачета в счет платы по аренде.

Что такое обеспечительный платёж?

Что такое депозит при аренде, и его отличие от залога

В первую очередь необходимо чётко осознавать разницу между такими понятиями, как «страховой залог» и «страховой депозит». Первый вносится съемщиком в качестве подтверждения серьезности своих намерений арендовать квартиру и добросовестно выполнять обязанности нанимателя помещения. Как правило, сумма залога соответствует стоимости месячного проживания, и она позволяет дать гарантии собственнику жилья, что арендатор будет осуществлять оплату без задержек, а также не сбежит, внезапно бросив помещение в непригодном для дальнейшей сдачи состоянии.

В противном случае, если у нанимателя возникли какие-либо трудности, и ему требуется небольшая отсрочка для внесения суммы за следующий месяц проживания, то залог будет на это время использоваться в качестве текущей оплаты. Но в том случае, если в течение месяца арендатор так и не внесёт деньги, то, по истечению оплаченного срока, он будет вынужден съехать с арендованной квартиры.

Также, если во время плановой проверки хозяином состояния сдаваемого жилья, будут обнаружены повреждения имущества, то залог может быть использован в качестве компенсации нанесённого ущерба.

Сумма залога и условия его использования обозначаются в договоре отдельными пунктами, на основании статьи 334 ГК РФ. Но некоторые владельцы квартир, для упрощения составления документа, просто указывают, что съемщик обязуется внести оплату сразу за первый и последний месяц проживания. Так как, согласно статье 1064 ГК РФ, арендатор обязуется любым из способов возместить нанесённый урон, в том числе и вычетом из уже внесённого залога.

Сумма залога и условия его использования обозначаются в договоре отдельными пунктами, на основании статьи 334 ГК РФ. Но некоторые владельцы квартир, для упрощения составления документа, просто указывают, что съемщик обязуется внести оплату сразу за первый и последний месяц проживания. Так как, согласно статье 1064 ГК РФ, арендатор обязуется любым из способов возместить нанесённый урон, в том числе и вычетом из уже внесённого залога.

Для лучшего понимания того, что такое страховой депозит при аренде квартиры, необходимо осознавать два главных отличия:

- Так как сумма определяется стоимостью месячного проживания, то залог съемщику, скорее всего, возращён не будет, даже когда помещение предоставлено в целости и сохранности, а также отсутствовали задержки в оплате. Как правило, хозяева переводят залоговую сумму в платёж за последний месяц проживания.

- Сумму депозита, который удерживается в качестве страхового взноса для покрытия теоретического ущерба или задержек по оплате, владелец помещения устанавливает самостоятельно и, чаще всего, она существенно превышает месячную стоимость проживания. Но, в случае добросовестного выполнения своих обязательств арендатором, собственник жилья обязуется вернуть съемщику депозит в полном размере.

Как видно, определения этих двух терминов достаточно схожи, из-за чего владельцы квартир нередко их путают. Отчего залог в виде платы за последний месяц проживания нередко указывается в договоре, как депозит, или, наоборот, депозит фигурирует вместо залога.

Стоит отметить, что это не является грубым нарушением, так как уплата залога и депозита регулируется одной и той же статьей – 334 ГК РФ. Но, в случае возникновения судебных разбирательств, пренебрежение тонкостями в составлении договора может вызвать некоторые сложности для собственника жилья.

Рекомендуем к прочтению — как составить расписку о получении денег за аренду квартиры.

Что поменялось из-за коронавируса

В 2020 году арендаторы из особо пострадавших отраслей бизнеса могли съехать из помещений досрочно без штрафов, если не договорились с владельцами недвижимости о скидке. Это мера господдержки из ст. 19 Закона № 98-ФЗ от 01.04.2020 г.

Но об интересах владельцев недвижимости тоже подумали. При досрочном съезде пострадавшему арендатору депозит не возвращают

И неважно, что было в договоре аренды. Искать нарушения на стороне арендатора тоже не придётся

Арендатор утрачивает право на обеспечительный платёж полностью. Здесь суды поддерживают арендодателей, пример — дело № А13-7469/2020.

P. S. «Особенно пострадавшие» арендаторы получили право на отсрочку арендной платы. Отсрочка распространяется на платежи с даты введения режима повышенной готовности до даты отмены. Если режим повышенной готовности сняли раньше 1 октября, то ещё на 50% от даты отмены до 1 октября. Выплачивать долг арендаторы должны с 1 января 2021 до 1 января 2023.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Что такое обеспечительные платежи по договору аренды, в какой форме они устанавливаются?

Применительно к арендному соглашению обеспечительный платеж заключается во внесении арендодателем и (или) арендатором в пользу контрагента денежной суммы, однородных вещей или ценных бумаг в целях обеспечения исполнения обязанностей (денежного характера либо возникших по предусмотренным ч. 2 ст. 1062 ГК основаниям):

- арендодателя — вносить плату за владение и пользование объектом соглашения;

- контрагентов — возместить убытки, причиненные вследствие несоблюдения условий сделки, или выплатить неустойку;

- собственника имущества — компенсировать стоимость произведенных неотделимых улучшений и т. д.

Поскольку Гражданским кодексом не установлено иное, платеж можно установить в форме:

- твердой денежной суммы;

- процента от суммы (например, ежемесячной арендной платы);

- величины ценных бумаг;

- количества, объема, массы или иной величины родовых вещей.

Налогообложение гарантийного платежа

В части обложения налогом на прибыль гарантийный платеж расценивается так же, как обеспечение в виде залога, задатка (письма Минфина России от № 03-03-06/1/31325, от № 03-03-06/1/8968, от № 03-03-06/2/63360), поэтому на протяжении срока действия договора он не считается:

- доходом у арендодателя (подп. 2 п. 1 ст. 251 НК РФ);

- расходом у арендатора (п. 32 ст. 270 НК РФ).

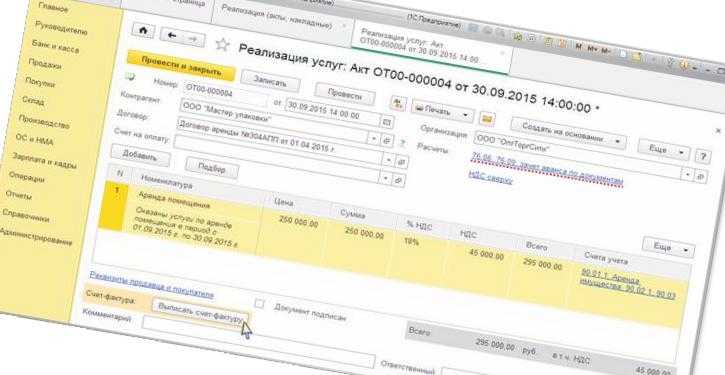

В отношении обложения этого платежа НДС следует ориентироваться на норму п. 1 ст. 381.1 ГК РФ, указывающего на то, что превращение его в средства, засчитываемые в оплату услуг по аренде, происходит только при определенных обстоятельствах, которые могут и не наступить. То есть до этого момента гарантийный платеж является средством обеспечения, а не средством расчетов, и, соответственно, не облагается НДС.

Возврат обеспечительного платежа по договору аренды

Если договорные условия арендатором нарушены не были, обеспечительный платеж при расторжении договора аренды ему возвращается, при условии, что иное не предусмотрено сторонами соглашения (ч. 2 ст. 381.1 ГК РФ).

В отношении возврата суммы гарантийного платежа в тексте договора могут быть прописаны следующие условия:

- Денежное обеспечение идет в счет погашения платы за последний месяц договора аренды.

- Обеспечение по завершении соглашения об аренде подлежит возврату в пользу арендатора в установленный договором срок.

Если обязанность возврата или зачета обеспечительной суммы в счет последнего месяца аренды договором не установлена, применяется положение ч. 2 ст. 381.1 ГК РФ, обязывающее арендодателю вернуть указанную сумму арендатору. При этом срок возврата не может превышать 7 дней с момента предъявления арендатором письменного требования к арендодателю о возврате суммы обеспечения (ч. 2 ст. 314 ГК РФ).

Еще один нюанс, который должен учитываться при определении условий возврата (невозврата) — это налогообложение. Если обеспечительный платеж возвращается арендатору, то эта операция не несет никаких налоговых последствий. Но если арендодатель оставляет эту сумму у себя (в качестве штрафа, арендной платы и т.д.), он должен учесть ее как свой доход, а соответственно и уплатить с нее налог.