Вопрос-ответ:

Понятие бюджетного бухучета

В каких предприятиях бухгалтерский учет нужно вести по бюджетным принципам? В тех, которые полностью или в какой-то части финансируются из государственного бюджета Российской Федерации.

К бюджетным организациям относятся созданные государственными органами РФ юридические лица, главной целью деятельности которых не является получение прибыли.

Для того чтобы регулярно выделялись деньги из бюджета на финансирование некоммерческой организации, нужно не просто правильно вести бухучет, как в любой структуре, но и в дополнение к традиционным отчетам регулярно предоставлять сметы по доходам и расходам. Это необходимо для отслеживания целей использования государственных денег. Деятельность по формированию этой документации и называется бюджетным бухгалтерским учетом.

Как отразить в бухгалтерском (бюджетном) учете неустойку, взысканную учреждением?

Специфика бюджетной организации с точки зрения учета

- одна из целей деятельности муниципального учреждения – госзадание – выполняется на средства определенного уровня государственного бюджета;

- имущество находится не в собственности бюджетного учреждения, а по праву оперативного управления, а владельцем является РФ или ее субъект;

- если бюджетной организации принадлежит земельный участок, он предоставляется в пользование бессрочно;

- обязательства собственников имущества не тождественны обязательствам бюджетного учреждения;

- если даже собственник закрепил за бюджетной организацией право управления ценным имуществом и недвижимостью, то распоряжаться им организация самовольно не может.

ВНИМАНИЕ! Все специфические отличия приводятся в ст. 9 Федерального закона № 7-ФЗ от 12 января 1996 года «О некоммерческих организациях»

Прогноз инфляции и ВВП

В проект федерального бюджета закладывается и ряд макроэкономических показателей – в том числе плановая инфляция и ожидаемый рост ВВП. Ведь от инфляции зависят расходы (и доходы – НДС растет вместе с ценами), и через бюджет распределяется определенный процент ВВП.

На 2024-2026 годы правительство делает такие прогнозы по инфляции:

- 2024 год – 4,5%,

- 2025 и 2026 годы – по 4%.

То есть, в 2024 году инфляция не сможет вернуться к цели в 4%, но эта цель будет достигнута годом позже.

Что касается ВВП, то в 2024 и 2025 годах он будет расти на 2,3% в год, а в 2026-м рост замедлится на 2,2%. Как видно, прогнозы не очень радужные – и это в базовом сценарии. Правда, есть вероятность, что дальнейшее бюджетное стимулирование экономики поможет увеличить цифры, хотя по графе «Национальная экономика» и планируется снижение расходов.

Резерв по гарантийному ремонту1

Дефицит федерального бюджета в 2024 году и источники его финансирования

Российский бюджет был профицитным несколько лет до 2019-го, а потом еще в 2021 году (по итогам года – 524 миллиарда рублей). В 2022 году уже был дефицит в 3,3 триллиона рублей – один из наибольших в истории. Бюджет за 2023 год, ориентировочно, будет сведен с дефицитом в 3 триллиона рублей, или 1,8% от ВВП.

В 2024 году планируется существенный рост доходов бюджета и такой же значительный рост его расходов. В результате избежать дефицита не удастся. По годам в бюджете 2024-2026 он будет таким:

- 2024 год – 1,6 трлн рублей, или 0,9% от ВВП;

- 2025 год – 830,5 млрд рублей, или 0,4% ВВП;

- 2026 год – 1,5 трлн рублей, что составит 0,8% ВВП.

В бюджете предусмотрены и источники финансирования дефицита. В частности, покрывать его будут:

- продажа государственных ценных бумаг в рублях – принесет 2,6 триллиона рублей (это разница между продажей новых ОФЗ и погашением старых);

- использование средств Фонда национального благосостояния – еще 1,3 триллиона рублей;

- однако дефицит будет меньше, поэтому 1,8 трлн рублей пустят обратно на покупку валюты в ФНБ, и около 500 миллиардов «минуса» отнесены на прочие источники.

Как видно, возможных резервов для финансирования бюджетного дефицита будет достаточно – даже в случае, если он окажется в 2-3 раза больше запланированного. Тогда правительство просто сократит перечисление средств в ФНБ и перекроет «прочие» расходы.

Стоит учитывать, что фактический размер сальдо федерального бюджета может отличаться в обе стороны от запланированного. Многое будет зависеть от состояния экономики, внешней среды, а главное – военной ситуации (ведь завершение операции высвободит триллионы рублей, которые можно будет перенаправить на другие цели).

План Счетов Казенного Учреждения 2023 Таблица

17 октября 2023 года вступили в силу изменения в Единый план счетов и инструкцию по его применению, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н). Подробнее об этом см. здесь. Часть этих изменений применяется с 2023 г., часть – с 1 января 2023 г. Поменялась единая для всех организаций бюджетной сферы инструкция по применению плана счетов, это значит, что должны быть изменены и инструкции по ведению бюджетного (бухгалтерского) учета.

9 декабря 2023 года в Минюсте России зарегистрирован приказ Минфина России от 28.10.2023 № 246н (далее – Приказ № 246н). Он вносит изменения в План счетов бюджетного учета и инструкцию по его применению, утв. приказом Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н). Изменения в плане счетов бюджетного учета дублируют изменения, которые внесены в Единый план счетов, они также повлекли корректировки приложения к Инструкции № 162н.

В пункт 151.6 Инструкции № 157н введено положение о том, что аналитический учет по счету 0 114 00 000 ведется в разрезе объектов нефинансовых активов (основных средств, нематериальных активов, непроизведенных активов, прав пользования активами, материальных запасов), идентификационных номеров объектов нефинансовых активов (инвентарных номеров, кадастровых номеров (при наличии), реестровых номеров, учетных номеров).

Пункт 151.2 Инструкции № 157н дополнен положениями о том, что права пользования нематериальными активами учитываются по аналитическому коду группы синтетического счета 60 «Права пользования нематериальными активами» и соответствующему аналитическому коду вида синтетического счета объекта учета:

1. Счет 0 304 66 000 «Иные расчеты года, предшествующие отчетному, выявленные по контрольным мероприятиям» применяется в части бухгалтерских записей по исправлению согласно предписаниям и (или) представлениям органов государственного (муниципального) финансового контроля ошибок года, предшествующего году их исправления, выявленных в ходе контрольных мероприятий органом, уполномоченным составлять протоколы об административных правонарушениях за нарушение требований к бюджетному (бухгалтерскому) учету, в том числе к составлению, представлению бюджетной, бухгалтерской (финансовой) отчетности, не корректирующих показатели на счетах финансового результата.

Структура счета бюджетного учета

Структура счета бюджетного учета состоит из следующих элементов:

1. Секция

Секция счета бюджетного учета определяет классификацию доходов, расходов и иных операций. Она включает в себя следующие подразделы:

- Раздел I — доходы, полученные от осуществления экономической деятельности;

- Раздел II — доходы, полученные от участия в акционерных обществах и товариществах;

- Раздел III — доходы, полученные от предоставления имущества в пользование, аренду или безвозмездное пользование;

- Раздел IV — доходы, полученные от сдачи имущества в наем и субаренду;

- Раздел V — расходы на содержание и эксплуатацию имущества;

- Раздел VI — расходы на приобретение, создание и модернизацию основных средств и нематериальных активов;

- Раздел VII — расходы на подготовку и участие организаций в аукционах, конкурсах и тендерах;

- Раздел VIII — прочие расходы.

2. Код

Каждая секция счета бюджетного учета имеет свой уникальный код, который идентифицирует соответствующий вид доходов, расходов или операций. Код состоит из чисел и цифр и представляет собой универсальный формат для обозначения счетов во всех организациях.

3. Наименование

Наименование счета бюджетного учета описывает его содержание в краткой форме. Оно должно быть лаконичным и информативным, чтобы однозначно определить цель и характер операции.

4. Субсчеты

Структура счета бюджетного учета включает все необходимые элементы для полного и точного отражения финансовых операций организации. Правильное использование счетов бюджетного учета помогает обеспечить прозрачность и контроль в управлении бюджетными средствами.

Скорректировано наименование действующих счетов

Приведем в таблице счета, наименование которых в 2018 году звучит по-новому.

|

Номер счета |

Новое название |

Старое название |

|

По нефинансовым активам |

||

|

0 101 02 000 |

«Нежилые помещения (здания и сооружения)» |

«Нежилые помещения» |

|

0 101 03 000 |

«Инвестиционная недвижимость» |

«Сооружения» |

|

0 101 07 000 |

«Биологические ресурсы» |

«Библиотечный фонд» |

|

0 104 02 000 |

«Амортизация нежилых помещений (зданий и сооружений)» |

«Амортизация нежилых помещений» |

|

0 104 03 000 |

«Амортизация инвестиционной недвижимости» |

«Амортизация сооружений» |

|

0 104 07 000 |

«Амортизация биологических ресурсов» |

«Амортизация библиотечного фонда» |

|

Примечание. Смена наименований указанных счетов произошла в связи с перегруппировкой основных средств. Группировка основных средств по видам имущества в целях обособленного их отражения в учете с 1 января 2018 года осуществляется по-новому (п. 53 Инструкции № 157н, п. 7 СГС «Основные средства»*). Теперь в составе основных средств дополнительно выделяются:

Сооружения и библиотечный фонд, ранее отражавшиеся обособленно, в 2018 году следует включать в состав нежилых помещений и прочих основных средств соответственно |

||

|

По финансовым активам |

||

|

0 205 30 000 |

«Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат» |

«Расчеты по доходам от оказания платных услуг» |

|

0 205 40 000 |

«Расчеты по суммам штрафов, пеней, неустоек, возмещений ущерба» |

«Расчеты по суммам принудительного изъятия» |

|

0 205 50 000 |

«Расчеты по безвозмездным поступлениям от бюджетов» |

«Расчеты по поступлениям от бюджетов» |

|

0 205 21 000 |

«Расчеты по доходам от операционной аренды» |

«Расчеты с плательщиками доходов от собственности» |

|

0 205 31 000 |

«Расчеты по доходам от оказания платных услуг (работ)» |

«Расчеты с плательщиками доходов от оказания платных работ, услуг» |

|

0 205 41 000 |

«Расчеты по доходам от штрафных санкций за нарушение законодательства о закупках» |

«Расчеты с плательщиками сумм принудительного изъятия» |

|

0 205 81 000 |

«Расчеты по невыясненным поступлениям» |

«Расчеты с плательщиками прочих доходов» |

|

0 208 91 000 |

«Расчеты с подотчетными лицами по оплате пошлин и сборов» |

«Расчеты с подотчетными лицами по оплате прочих расходов» |

|

0 209 40 000 |

«Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба» |

«Расчеты по сумма принудительного изъятия» |

|

Примечание. Наименование приведенных аналитических счетов привязано к определенной статье (подстатье) КОСГУ, по которой отражаются соответствующие расчеты. В связи с введением в 2018 году дополнительной детализации статей КОСГУ и изменением в наименованиях изменилось и наименование счетов. К примеру, счет 00020521000 раньше соответствовал статье 120 «Доходы от собственности» КОСГУ, теперь – подстатье 121 «Доходы от операционной аренды» КОСГУ |

* Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» утвержден Приказом Минфина РФ от 31.12.2016 № 257н.

* * *

Приказом № 64н в Единый план счетов внесены следующие изменения:

1) введены счета для отражения имущества в концессии, права пользования активами, обесценения активов;

2) счета по расчетам (20500, 20600, 20800, 20900, 30200) детализированы новыми аналитическими счетами;

3) добавлены счета для отражения бухгалтерских записей по ошибкам прошлых лет;

4) исключены счета, на которых ранее учитывались предметы лизинга и издержки обращения;

5) скорректировано название отдельных счетов в связи с перегруппировкой основных средств, а также с изменениями в порядке применения КОСГУ.

С учетом изменений Единого плана счетов приказами № 65н, № 66н, № 67н откорректированы также и планы счетов для казенных, бюджетных и автономных учреждений. Все изменения необходимо применять при формировании учетной политики и показателей бухгалтерского учета начиная с 2018 года.

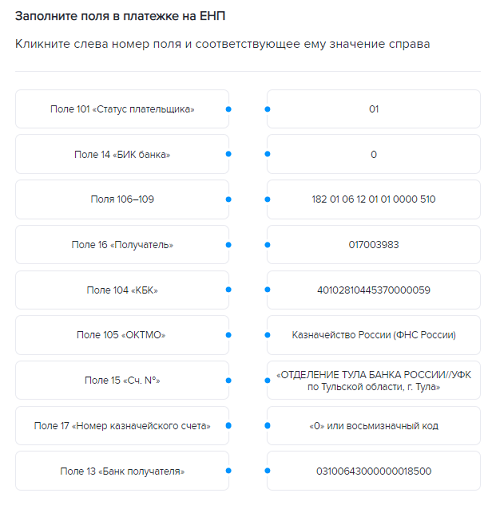

Как бюджетники платят ЕНП

1. Расчет и уплата ЕНП

Бюджетным учреждениям для расчета и уплаты ЕНП необходимо:

- Определить размер дохода, подлежащего обложению ЕНП.

- Рассчитать сумму ЕНП в соответствии с установленной ставкой.

- Перечислить сумму ЕНП в бюджет.

2. Учет ЕНП в бюджетном учете

Платежи по ЕНП должны быть правильно отражены в учетной системе бюджетных учреждений. Для этого необходимо:

- Создать специальный счет для учета ЕНП.

- Отразить начисления и уплаты ЕНП на этом счете.

- Предоставить достоверные и своевременные сведения о платежах по ЕНП в отчетности.

3. Соблюдение сроков платежей

Бюджетники должны учитывать, что платежи по ЕНП должны быть произведены в установленные законодательством сроки. Это позволяет избежать штрафных санкций и задержек в работе учреждения. Для этого рекомендуется:

- Вести учет дат начисления и уплаты ЕНП.

- Своевременно осуществлять перечисление сумм ЕНП в бюджет.

- Фиксировать информацию о платежах и подтверждающие документы.

4. Контроль и учет выплат ЕНП

- Вести документальное подтверждение начисления и уплаты ЕНП.

- Своевременно предоставлять запрашиваемую налоговыми органами информацию о платежах.

- Соблюдать требования законодательства в части учета и отчетности по ЕНП.

Таким образом, бюджетники могут эффективно уплачивать ЕНП, соблюдая требования законодательства и осуществляя точный учет и контроль платежей. Это позволяет избежать проблем с налоговыми органами и обеспечить финансовую устойчивость учреждения.

Счета по материалам казенного учреждения в 2023 году

В данных операциях нужно учитывать, что дополнительные проводки по забалнсовым счетам формируются не только к счету 201.11 и 201.34, но и к счету 210.03. Операции по движению наличных денежных средств между кассой и лицевым счетом попадают в раздел 3 «Источники финансирования дефицита средств учреждения» в строках 710, 720 (как «общий оборот» по счетам 201.11 и 210.03) и в строках 731 и 732 (как «внутренний оборот» между счетами и кассой).

- Дт 1 40110 172 Кт 1 10134 410. Списание стоимости на сумму 36 тысяч рублей.

- Дт 1 10134 410 Кт (используется тот же счет, что и в предыдущем примере). Списание начислений по амортизации на сумму 90 тыс. рублей.

- Дт 1 10536 340 Кт 1 40110 172. Оприходование дополнительных изделий на 600 рублей.

Забалансовому учету подлежат обеспечения, которые получает организация, а также обязательства, которые предприятие выдает контрагентам. К обязательствам и обеспечениям относят залоги, задатки, банковские гарантии, аккредитивы, поручительство и т.п. Обеспечения платежей, полученные по договору, учитываются на счете 008.

Использование забаланса в бухучете бюджетного учреждения регламентируется Инструкцией 157н (раздел 7). В этом разделе приведен список ценностей, которые не должны учитываться в составе балансовых счетов. По действующему законодательству, учреждения имеют право корректировать данный перечень и при необходимости включать в него иные товарно-материальные ценности.

Субсидии на иные цели предоставляются учреждениям в соответствии с абзацем 2 пункта 1 статьи 78.1 Бюджетного кодекса РФ. Они направлены на осуществление расходов, которые учреждение должно произвести для достижения целей своей деятельности. При этом расходование иных средств для данных целей (средств на выполнение госзадания, средств от приносящей доход деятельности, средств ОМС) не предусмотрено. К примеру, за счет субсидий на иные цели осуществляется капитальный ремонт, приобретение дорогостоящего оборудования.

- ответственность за ведение бухучета несет руководитель;

- учреждение разрабатывает учетную политику самостоятельно, но на основании регламентирующего норматива;

- события финансово-хозяйственной деятельности регистрируют в первичных документах и отражают в бухучете;

- активы надлежит периодически пересчитывать;

- учет ведется в рублях;

- в бухгалтерских регистрах отражается только достоверная информация;

- в учреждении функционирует система внутреннего контроля.

- Нефинансовые активы — основные средства, нематериальные и непроизводственные активы, материалы, товары и готовая продукция, амортизация, наценка, вложения в НФА, НФА в пути, НФА имущества казны, расходы.

- Финансовые активы — денежные средства, финансовые вложения, дебиторская задолженность, вложения в финансовые активы.

- Обязательства — кредиторская задолженность, расчеты по принятым обязательствам, по платежам в бюджет.

- Финансовый результат — финансовый результат экономического субъекта, расчеты по кассовым операциям.

- Санкционирование расходов — лимиты бюджетных обязательств, обязательства и ассигнования, сметные назначения, права на принятые обязательства, утвержденный объем финансового обеспечения, полученное финансовое обеспечение.

Регламентирует бюджетный бухучет инструкция, утвержденная приказом Минфина № 157н от 01.12.2010. В инструкции № 157н приведены правила бухучета, на которых базируется формирование учетной политики для всех организаций государственного сектора и органов государственной власти. Кроме того, инструкция № 157н закрепляет единый план счетов (единый ПСБУ).

Бюджетники — это организации госсектора: государственные и муниципальные учреждения, органы власти, внебюджетные фонды. А государственные и муниципальные учреждения подразделяют на автономные, бюджетные и казенные (п. 2 ст. 9.1 7-ФЗ от 12.01.1996). Бухучет таких субъектов ведется в рамках государственной учетной политики. Все действия подчинены строгому порядку и подведомственной иерархии.

- имущество, полученное в пользование, и матценности на хранении;

- бланки строгой отчетности, награды, призы и кубки, неоплаченные путевки;

- государственные и муниципальные гарантии;

- основные средства в эксплуатации;

- периодические издания для пользования и другие.

Операционная аренда имущества

Преимущества операционной аренды имущества:

- Экономия средств: арендатор не обязан приобретать имущество полностью, что позволяет сэкономить значительные средства;

- Гибкость: арендатор имеет возможность использовать современное и высококачественное имущество без необходимости его приобретения;

- Обновление оборудования: арендатор может легко обновлять вышедшее из строя или устаревшее оборудование, не теряя времени и денег;

- Удобство: арендатору не нужно беспокоиться о содержании и обслуживании имущества, это забота арендодателя;

- Безопасность: операционная аренда позволяет снизить риски, связанные с владением имуществом, такие как снижение стоимости, устаревание и непродуктивное использование.

Расчет арендной платы:

Расчет арендной платы за операционную аренду имущества может осуществляться различными способами:

- Фиксированная сумма: арендатор выплачивает заранее оговоренную фиксированную сумму за каждый период аренды;

- Процент от стоимости: арендная плата рассчитывается как определенный процент от стоимости арендуемого имущества;

- Процент от выручки: арендная плата определяется как определенный процент от выручки, полученной арендатором от использования арендуемого имущества.

Бухгалтерский учет операционной аренды имущества:

Бухгалтерский учет операционной аренды имущества обычно осуществляется в соответствии с Международными стандартами финансовой отчетности (МСФО). Арендатор включает арендные платежи в расходы по аренде и учитывает арендуемое имущество как арендованный актив. Арендодатель включает арендные платежи в доходы от операционной аренды и учитывает имущество как арендованное.

Пример операционной аренды имущества:

| Арендатор | Арендодатель |

|---|---|

| Компания «А» | Компания «В» |

| Аренда офисного помещения на 3 года | Предоставление офисного помещения в аренду |

| Арендная плата: 100 000 рублей в месяц | Получение арендной платы: 100 000 рублей в месяц |

Операционная аренда имущества является удобным и гибким инструментом для предпринимателей, позволяющим использовать необходимое имущество без затрат на его приобретение и обслуживание. Применение операционной аренды имущества должно быть тщательно обосновано и рассмотрено с юридической и финансовой точек зрения.

Основные группы счетов в бюджетных учреждениях

План бухгалтерского учета РБ 2023-2024. Классификация счетов типового плана бухгалтерского учета в организации, структура

Оплата труда и социальные выплаты

Важным аспектом заботы о сотрудниках казенных учреждений являются также социальные выплаты. В рамках плана счетов на 2024 год предусмотрено расширение списка дополнительных социальных выплат, включая компенсации за работу во вредных условиях, выплаты по случаю рождения и расторжения брака, ежегодные премии и премии по итогам работы, а также надбавки за выслугу лет и другие социальные льготы.

- Оплата труда сотрудников

- Социальные выплаты

- Расширение списка социальных выплат

- Установление справедливых ставок заработной платы

- Учет квалификации и результативности работы

- Увеличение надбавок и доплат

- Оплата труда — один из важнейших аспектов работы казенных учреждений

- Система оплаты труда будет изменена в 2024 году

- Цель — повышение эффективности и социальной защищенности

- Установление прозрачных ставок заработной платы

- Учет квалификации и результативности работы каждого сотрудника

Важность правильного ведения учета в бюджетных учреждениях

Счета для финансирования казенных учреждений

В плане счетов казенных учреждений на 2024 год предусмотрено создание следующих расчетных и вспомогательных счетов:

- 01 — Расчетные счета;

- 02 — Счета начисления заработной платы;

- 03 — Счета прочих доходов;

- 04 — Счета прочих расходов;

- 05 — Счета финансирования;

- 06 — Счета передачи финансовых средств;

- 07 — Счета активов;

- 08 — Счета обеспечения;

Каждый из этих счетов имеет свой уникальный номер и предназначен для осуществления определенных финансовых операций. Например, счета начисления заработной платы используются для учета выплаты заработной платы сотрудникам казенных учреждений, а счета прочих расходов — для учета прочих расходных операций.

Резерв по претензиям, искам1

Общие положения

План счетов казенных учреждений на 2024 год представляет собой систематизированный перечень счетов, которые используются для учета финансовых операций и отражения результатов деятельности казенных учреждений. В соответствии с этим планом, все казенные учреждения обязаны вести бухгалтерский учет и отчетность.

План счетов состоит из групп, разделов, подразделов, субсчетов и счетов. Каждый счет имеет свой уникальный номер, наименование и описание. Нумерация счетов осуществляется согласно определенным правилам, что обеспечивает удобство использования и стандартизацию учета в казенных учреждениях.

Основополагающим принципом плана счетов является принцип организации счетового учета в единой системе обязательного и унифицированного учета казенных учреждений. Это позволяет обеспечить стандартизацию отчетности и сравнимость финансовых показателей различных учреждений.

Данный план счетов включает основные счета учета финансовых операций, отражение которых необходимо для правильного финансового планирования и контроля за исполнением бюджета казенных учреждений. Он призван облегчить учетную работу, упростить анализ финансовой отчетности и позволить получить достоверную информацию о финансовом положении и результате деятельности казенного учреждения.

Рабочий план счетов бюджетного учета на 2023 — 2023 годы

Словосочетание «бюджетный учет» может быть использовано по отношению к определенным государственным организациям, которые перечислены в приказе № 162н, например казенным учреждениям, госорганам, внебюджетным фондам. Остальные госучреждения ведут бухгалтерский учет согласно соответствующим ПС (приказы № 174н и 183н), поэтому в данной статье мы оперируем требованиями Единого ПС (приказ № 157н) и ПС бюджетного учета (приказ № 162н).

Еще одним отличием от учета в коммерческих организациях является наличие счета для вложений в нефинансовые активы. Он предназначен для отражения фактической стоимости нефинансовых активов при изготовлении или приобретении, в том числе материально-производственных запасов.

Государственные (муниципальные) учреждения формируют рабочий ПС на основе разработанных законодателем. В него входят только те счета, которые используются организацией. Также разрешается применять дополнительную аналитику для целей, например, управленческого учета или усиления контроля за каким-либо активом.

Приказом Минфина России от 28.02.2023 № 34н утвержден ФСБУ для организаций госсектора «Непроизведенные активы». Изначально планировалось, что вести учет в соответствии с ним бюджетники начнут с 01.01.2023. Однако позднее дату начала применения стандарта перенесли на 01.01.2023 (приказ Минфина России от 10.12.2023 № 218н). Как применять новый ФСБУ на практике, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности данной процедуры.

- денежные средства в различных местах хранения;

- финансовые вложения в виде различных ценных бумаг и участия в других организациях;

- дебиторскую задолженность различных контрагентов, работников, налоговых органов и т. д.;

- вложения в финансовые активы.