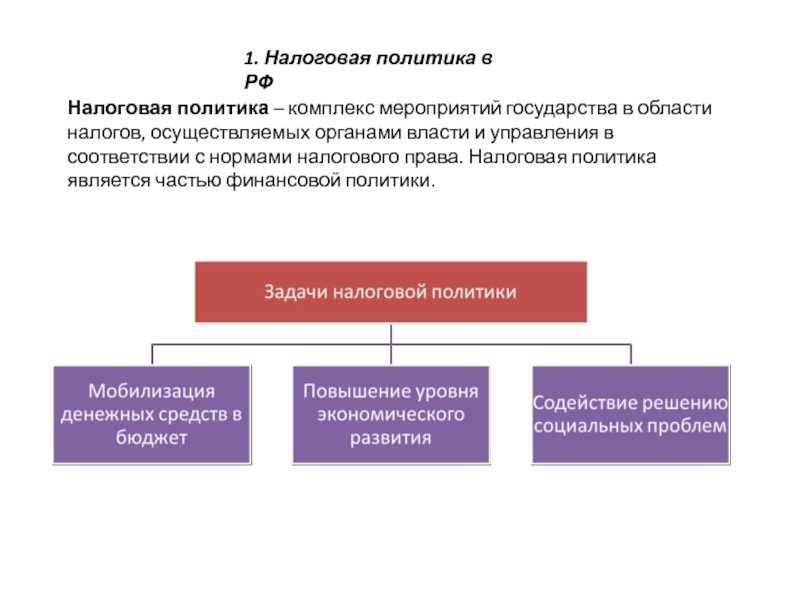

Основные направления налоговой политики РФ на современном этапе

До появления ч. I НК РФ налоги и сборы в РФ регулировались отдельными нормативными актами. Веденная в действие 31.07.1998 ч. I НК РФ стала 1-м документом, в котором была обобщена информация о видах налогов, налогоплательщиках, налоговом контроле, налоговых правонарушениях и другая информация, общая для всех налогов.

Следующим шагом в наведении налогового порядка стала ч. II НК РФ. В ней появились главы, посвященные отдельным налогам, касающиеся их плательщиков, налоговой базы, деклараций и сроков.

Достаточно революционным стало введение гл. 25 НК РФ, посвященной налогу на прибыль. Она вступила в действие 01.01.2002. Именно тогда произошло выделение налогового учета. У многих хозяйственных операций появилась двойная оценка, возникли новые понятия: ОНА, ОНО.

Сейчас НК РФ — это документ, который содержит полную информацию о налоговой системе. Именно в него вносятся изменения при смене налоговой политики.

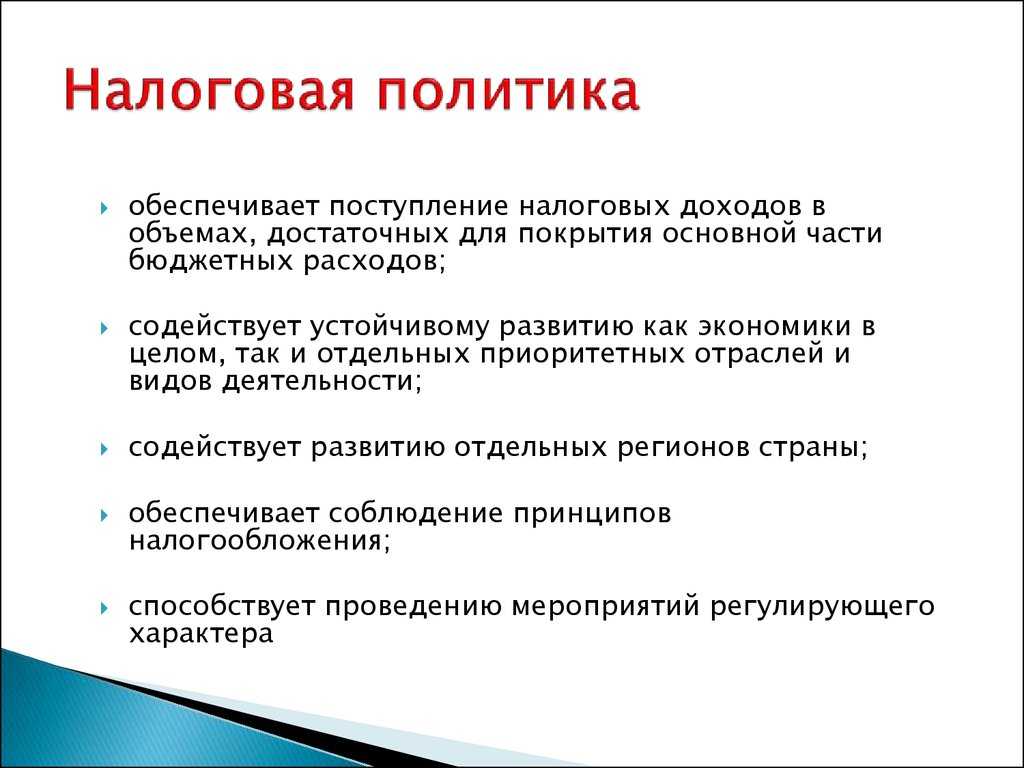

Налоговая политика на современном этапе развивается в следующих направлениях:

- Определен перечень налогов. В последнее время этот список не увеличивался.

- Причесывается порядок расчета существующих налогов, устраняются неточности в формулировках, учитываются изменения, вносимые в другие нормативные акты.

- Совершенствуется система налогового администрирования.

- Критерии проверок стали доступными.

- Появились налоговые каникулы.

Налоговая политика на современном этапе направлена на совершенствование действующего законодательства.

Налог на доходы физических лиц (НДФЛ/подоходный)

| 1 | ПФР обяжут предоставлять налоговым органам сведения:

Цель – для автоматизации контроля за правомерностью предоставления имущественных налоговых вычетов. |

| 2 | Увеличат предельный возраст детей налогоплательщика до 24 лет для социального налогового вычета – в сумме расходов на оплату медицинских услуг и приобретение лекарств для детей, обучающихся по очной форме. |

| 3 | Предоставят право на стандартный вычет, если на обеспечении налогоплательщика находятся дети или подопечные, признанные недееспособными |

| 4 | ГК «Агентство по страхованию вкладов» (АСВ) обяжут передавать в налоговые органы информацию о выплаченных вкладчикам процентах в случае ликвидации банка или при удовлетворении требований вкладчиков к банку в ходе конкурсного производства.

Причина – отсутствие возможности передачи таких сведений самими банками. |

| 5 | При продаже семьями с детьми жилого помещения, приобретенного с использованием средств государственной поддержки, предоставят право при определении налоговой базы учета понесённых одним или несколькими членами семьи расходов на его покупку пропорционально доле каждого члена семьи в собственности на указанное помещение.

Право на учет указанных расходов будет, если законодательством, в т. ч. региональным, в качестве условия предоставления господдержки определено выделение долей членам семьи. В частности, детям. |

| 6 | Букмекерские конторы и тотализаторы наделят функциями налоговых агентов при выплате выигрышей до 15 000 рублей |

| 7 | Возможность уменьшения налогооблагаемого дохода распространят на фактически произведенные и документально подтвержденные расходы, связанные с приобретением имущественных прав.

Это вместо получения имущественного вычета (в пределах полученного дохода от продажи соответствующих прав). |

| 8 | Для освобождения от НДФЛ установят предельные величины (нормативы) компенсационных выплат при оплате дистанционным работникам расходов, связанных с использованием ими собственного или арендованного:

|

| 9 | Установят право налогоплательщика при продаже доли в уставном капитале общества, при выходе из состава участников, при получении имущества (имущественных прав) в случае ликвидации организации на уменьшение в целях налогообложения:

|

| 10 | Закрепят особенности налогообложения операций с цифровыми финансовыми активами |

| 11 | В налоговом законодательстве закрепят особенности налогообложения вознаграждений при исполнении трудовых обязанностей дистанционно за пределами РФ.

Выплачиваемые российскими организациями-работодателями вознаграждения за исполнение таких обязанностей отнесут в целях налогообложения к доходам от источников в России. |

| 12 | Иностранных юрлиц наделят функциями налоговых агентов по НДФЛ в отношении доходов, выплачиваемых физлицам, выполняющим работы и услуги на территории РФ, в т. ч. в области IT через Интернет. |

Снятие ограничения по возрасту недееспособных детей для вычета за медуслуги

Сейчас:

Официально работающие россияне могут ежегодно оформлять социальные налоговые вычеты по расходам на собственное лечение, а также на лечение супругов, родителей, всех детей в возрасте до 18 лет. По достижении детьми совершеннолетия родители (опекуны) теряют право на такой вычет за ребенка. Исключением являются обучающиеся очно дети-инвалиды первой и второй групп (они не относятся к категории недееспособных), вычет за которых можно получать до достижения ими возраста 24 лет.

Лимит по расходам для вычета — 120 тыс. рублей, то есть вернуть можно до 15,6 тыс. (исходя из налоговой ставки 13%). По дорогостоящим видам лечения сумма налогового вычета будет эквивалентна фактически произведенным расходам.

Предложение Минфина:

Возвращать расходы на лечение детей, которых суд признал недееспособными, без ограничений по возрасту.

Но:

Немногие из семей с детьми-инвалидами могут позволить себе платные медуслуги, по которым полагается предложенное Минфином налоговое послабление, так что на практике эффект от него может быть нулевым, рассуждает Александр Сафонов.

Налоговые изменения для юридических лиц

На 2024 год планируются следующие изменения в налогообложении юридических лиц:

- Снижение ставки налога на прибыль до 20% для всех видов деятельности. Это позволит снизить налоговую нагрузку на предприятия и способствовать развитию бизнеса.

- Введение налога на экологически вредную деятельность. Целью данного налога является стимулирование предприятий снизить негативное воздействие на окружающую среду и использовать более экологичные технологии.

- Введение налога на цифровые услуги для крупных IT-компаний. Данный налог будет взиматься с компаний, которые предоставляют цифровые услуги и имеют высокую прибыль. Целью налога является уравнивание условий для всех участников рынка и повышение справедливости налогообложения.

Для юридических лиц важно следить за изменениями в налоговом законодательстве и принимать необходимые меры для их учета. Рекомендуется обратиться к специалистам, чтобы своевременно адаптироваться к новым требованиям и избежать нарушений

Сокращение срока владения недвижимостью для освобождения сделок с ней от НДФЛ

Сейчас:

Минимальный срок владения недвижимостью для освобождения сделок с ней от налога равен трем годам для жилья, которое было подарено близкими родственниками, в других случаях дарения — пяти годам.

Предложение Минфина:

Дать право субъектам РФ уменьшать минимальный срок владения унаследованной, приватизированной или подаренной недвижимостью для освобождения сделок с ней от налога.

Но:

Не все регионы готовы будут воспользоваться правом вводить такое налоговое послабление, считает доктор экономических наук, профессор Финансового университета при правительстве РФ Александр Сафонов: льготы по НДФЛ означают уменьшение объема поступлений в бюджет.

Для большинства граждан послабление будет неактуально: многие семьи не продают унаследованное жилье, а пользуются им или сдают в аренду, добавляет экономист.

Бюджетно-налоговая политика в формировании государственного бюджета

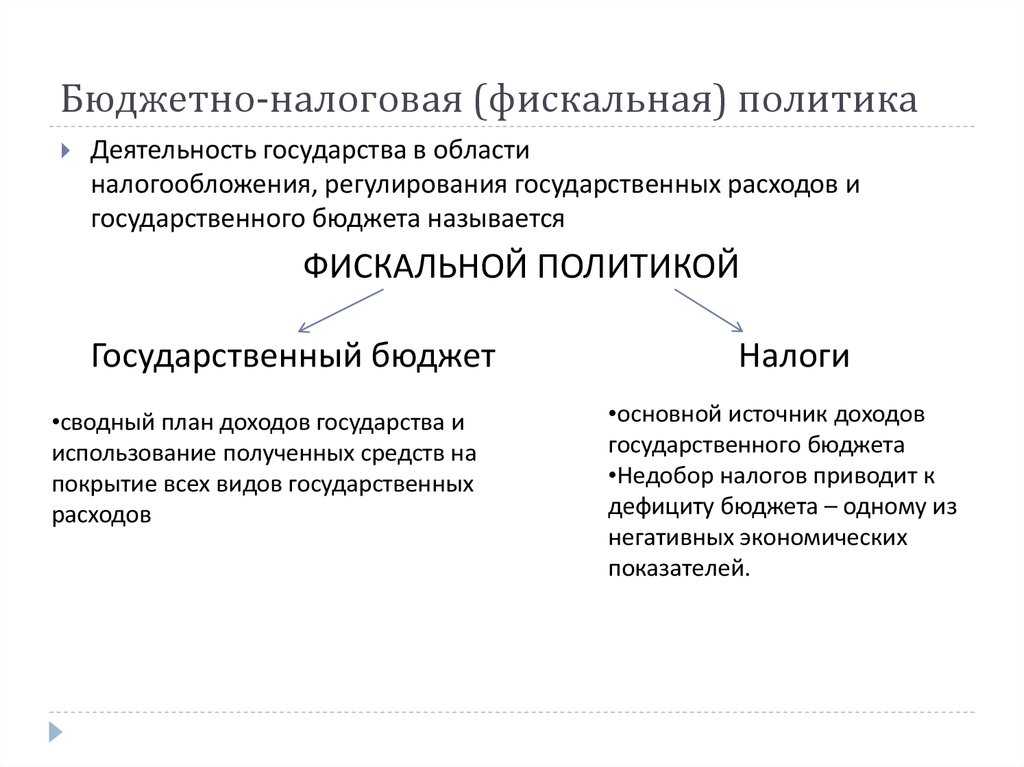

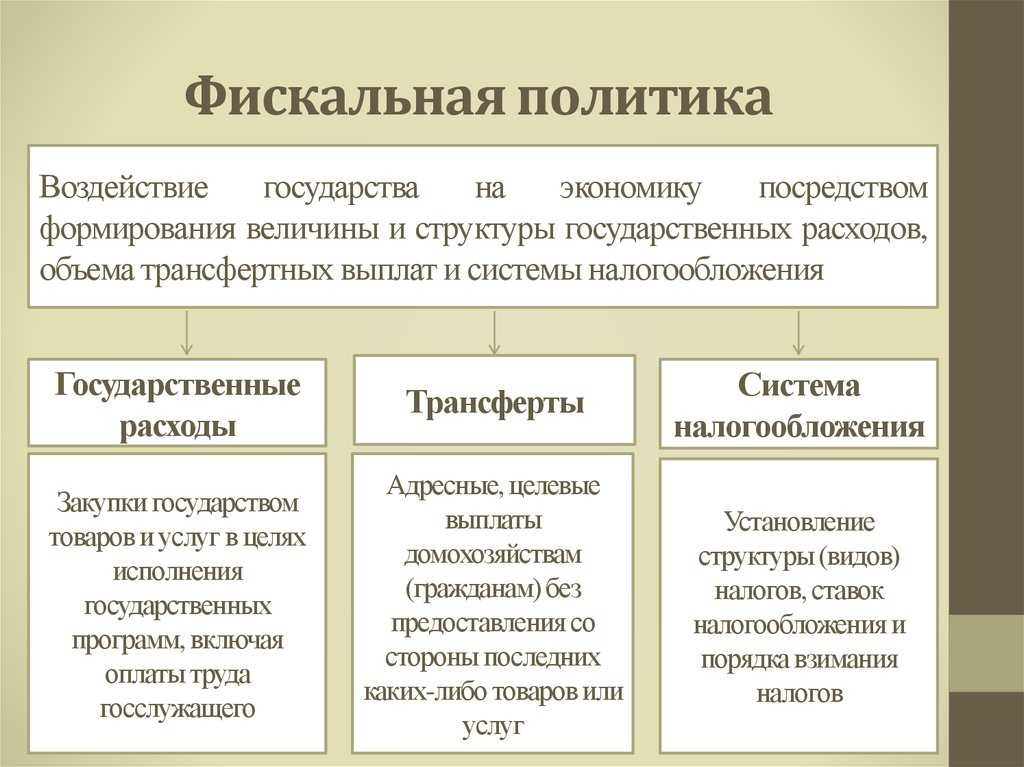

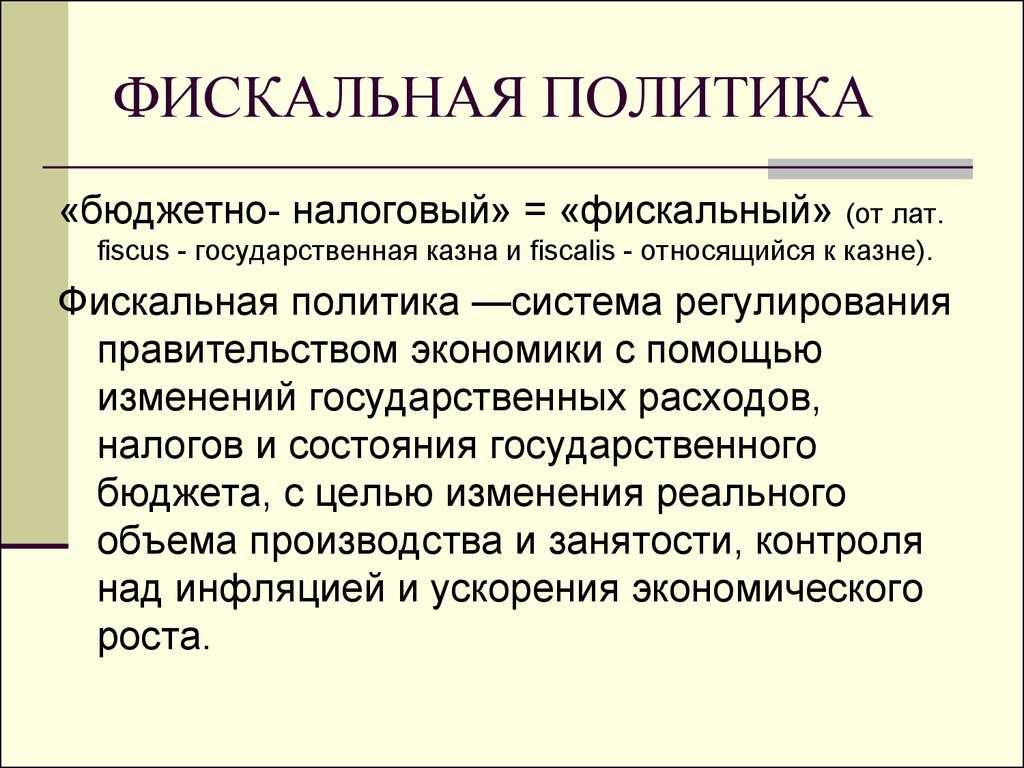

Трудно переоценить значимость и важность государственного бюджета для экономического и социального развития государства, да и в целом для функционирования воспроизводственного процесса в стране. Государственному бюджету российскими учеными даются различные определения, но все они сводятся к единому мнению, что государственный бюджет-это основной финансовый план государства, являющийся важнейшим инструментом, координирующим экономическую жизнь страны

С помощью бюджета финансовые ресурсы страны размещаются во всем народном хозяйстве в соответствии с проводимой в государстве на определенный момент, бюджетно — налоговой политикой. Финансовые ресурсы, аккумулированные в бюджете направляются на развитие производительных сил общества, способствуют техническому прогрессу, а также усилению экономического потенциала государства. Средства, передаваемые из государственного бюджета используются в различных сферах экономической деятельности, для всех позитивных явлений.

Таким образом, государственный бюджет является мощнейшим регулятором экономического роста, имеющий возможность широко и масштабно перераспределять денежные ресурсы в экономике, что является особенной чертой, присущей только бюджету.

Бюджет, являясь финансовой базой деятельности государства, позволяет отслеживать поступление доходных источников (налоговые, неналоговые, платежи, займы и т.д.) и контролировать расходование этих средств на различные нужды общества.

Налоговые ставки,

размеры займов, неразрывно связаны с процессом производства и воспроизводства,

и тем самым зависят от валового внутреннего продукта страны. Все это является

основой тесной взаимосвязи между производственным процессом, налоговой и бюджетной

политикой государства.

Отсюда следует, что все

проблемы, связанные с бюджетов зависят от доходов бюджета, а так как основным

источником формирующим доходную базу являются налоги, то состояние кредитных и

налоговых отношений предопределяют основу бюджета, а они в свою очередь напрямую

зависят от производственного процесса.

Из вышесказанного можно

сделать вывод, что проблемы формирования государственного бюджета связаны с

проблемами в системе производства и обращения.

Органы государственной

власти перераспределяя ВВП реализуют функцию государства по социальному

перераспределению, финансируя различные социальные программы и функцию по

поддержанию качественного уровня жизни граждан.

Таким образом, отметим основные функции бюджетной политики государства:

— во-первых, через

фискальную функцию создается финансовый базис бюджетной системы страны, тем

самым обеспечивая формирование и развитие государства в целом;

— во-вторых, через

главный финансовый инструмент, т.е. налог, государство реализует функцию

регулирования экономики и осуществляет свою экономическую политику;

— в третьих, государство, перераспределяя общественные ресурсы между звеньями и отраслями экономики, а также между различными слоями населения выполняет социальную функцию, поскольку идет процесс перераспределения национального дохода, реализуя при этом исполнение социальных обязательств перед населением.

На выбор определенного варианта решения в области налоговой политики влияют: общая экономическая ситуация в стране, характеризующаяся темпами роста (падения) производства; уровень инфляции; кредитно-денежная политика государства; протекционистская политика на предприятиях государственного и приватизированного сектора.

Бюджетная политика

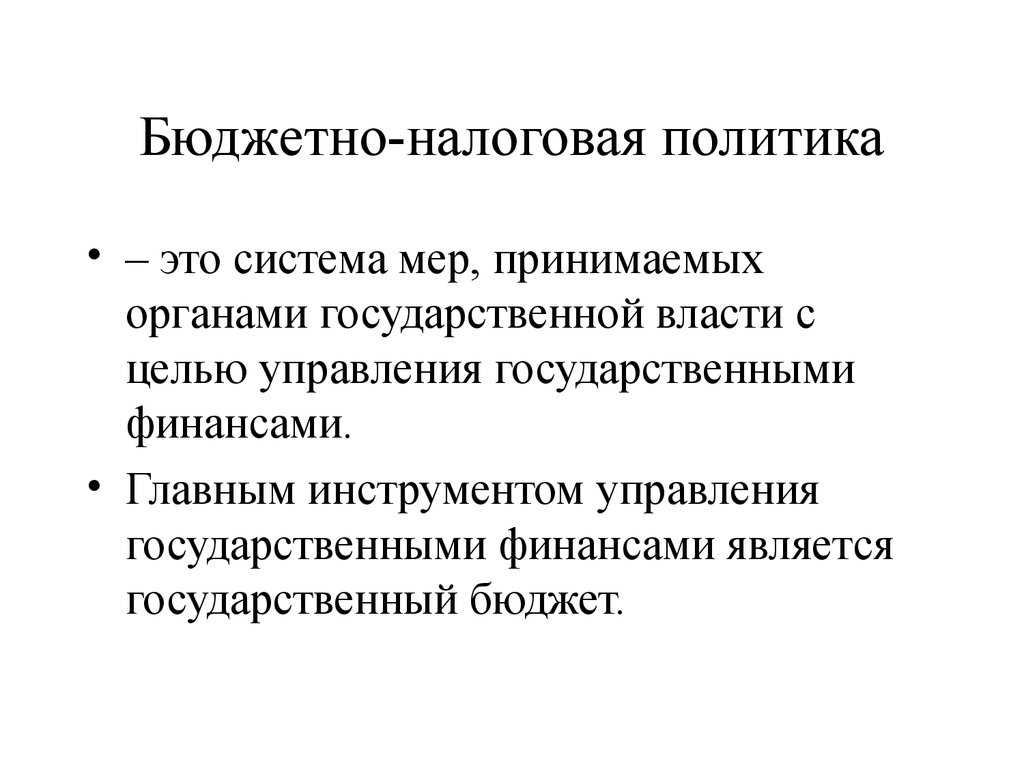

является главным структурным подразделением финансовой политики государства.

Под бюджетной политикой понимают целый комплекс мероприятий, обеспечивающих

сбалансированность доходной и расходной частей бюджета, а также целенаправленные

действия органов государственной власти и правительства, направленные на

обеспечение общегосударственных потребностей. Бюджетно-налоговая политика направлена

на укрепление и эффективное развитие экономики, но на сегодняшний день эта цель

трудно достижима, в связи с сложившейся ситуацией в России. Оценить сложившуюся

ситуацию можно только изучив главные финансовые категории, такие как доходы и

расходы бюджета, неразрывно связанные с ними дефицит и профицит, а также

имеющиеся источники финансирования дефицита бюджета.

Изменения для индивидуальных предпринимателей и организаций

Ряд новшеств пытается хотя бы незначительно снизить нагрузку на средний и малый бизнес. К таким мероприятиям можно отнести появление права на уменьшения ЕНВД в связи с понесенными расходами на приобретение ККТ с функцией передачи фискальных данных в ФНС. При этом определена максимальная стоимость аппарата, вычет подразумевает цену «кассы» не более 18 тысяч рублей. Также будут пересмотрены значения коэффициента-дефлятора и стоимость патента.

С другой стороны налоговая политика России на 2017-2019 годы подразумевает и неприятные моменты. Планируется ограничить порядок и размер переноса убытков налогоплательщиков, понесенных в предыдущих отчетных периодах. Теперь значения не могут превышать 30% от суммы платежа текущего налогового периода. Одновременно с этим будет изменено соотношение налоговых ставок на прибыль в плане распределения между федеральным бюджетом и средствами муниципальных субъектов.

Основными целями налоговой политики в 2017-2019 годах стали 2 направления — стабилизация экономического развития экономики страны и предотвращение ухудшения финансового положения граждан. Одновременно с этим разрабатываются многосторонние соглашения, подразумевающие автоматический обмен финансовой информации, позволяющий минимизировать возможность ухода от уплаты налогов. Дополнительно к этому будет применяться повышение ставки пени по просроченным платежам в пользу государства. Также уже начата разработка процесса своевременного переноса даты уплаты налогов, если плательщик своевременно обратиться за предоставлением отсрочки.

УСН-налог: точечная настройка

Для начала, необходимо провести более точное определение понятия «малый бизнес» и установить более четкие критерии для включения предприятий в УСН. Это поможет исключить возможность злоупотреблений и мошенничества с использованием УСН.

Также, следует пересмотреть ставки и лимиты для применения УСН-налога. В настоящее время, ставки УСН рассчитываются на основе доходов предприятия без учета издержек. Это может вызвать дополнительную нагрузку на предпринимателей и ограничить их возможности для инвестиций и развития бизнеса. Поэтому, стоит рассмотреть возможность включения в расчеты ставок УСН-налога и издержек предприятий.

Кроме того, необходимы улучшения в процессе учета и отчетности при применении УСН. Многие предприниматели сталкиваются с трудностями при ведении бухгалтерии и подготовке налоговой отчетности по УСН

Поэтому, важно разработать более простую и понятную систему учета, которая позволит предпринимателям справиться с этими задачами без особых трудностей

Как итог, необходимы точечные корректировки в системе УСН-налога, чтобы сделать ее более справедливой и эффективной для малого и среднего бизнеса. Это позволит предпринимателям сосредоточиться на развитии своего бизнеса, а не на решении налоговых проблем.

Налоговая политика России

Налоговая политика является только частью стратегии развития государства. Налоговая политика не может существовать обособленно от планов развития других направлений социально-экономической политики. Объединить все направления позволяет закон «О стратегическом планировании в Российской Федерации» от 28.06.2014 № 172-ФЗ.

Документ «Основные направления налоговой политики» содержит следующую информацию:

- Налоговая нагрузка, анализ и уровень. Сравнение этого показателя в России и зарубежных странах.

- Меры, планируемые в рассматриваемом периоде.

Таким образом, документ, посвященный налоговой политике, имеет стройную и последовательную структуру.

ВАЖНО! Предлагаемые меры не применяются обособленно, а являются последовательным продолжением предыдущих действий государства. Кроме того, анализируется текущая ситуация в мире

Изменения налогообложения для обычных граждан

Приятным бонусом для лиц, оказывающих частные услуги, станет временное освобождение от уплаты налогов. Это касается только физических лиц, предоставляющих определенный перечень услуг для рядовых граждан. Срок действия налогового послабления действует до 31.12.2018 года и касается только тех физлиц, что не имеют регистрации в качестве индивидуального предпринимателя.

Среди освобожденных услуг есть такие:

- Ведение домашнего хозяйства.

- Регулярная или единовременная уборка.

- Воспитание, обучение, уход и присмотр за детьми.

- Помощь в уходе и наблюдении за больными или пожилыми людьми.

- Репетиторство по школьной программе и другие обучающие занятия.

Послабление будет касаться исключительно физических лиц — до конца 2018 года можно не указывать в декларации доход, получаемый в процессе присмотра за чужими детьми и тому подобное. Такие налоговые бонусы касаются только тех самозанятых граждан, которые ранее не были зарегистрированы в качестве ИП со сходным видом деятельности.

Такое новшество позволит безбоязненно заниматься оказанием услуг, что хотя бы незначительно улучшит жизнь и уровень дохода рядовых граждан. По этой же причине будет действовать и освобождение от уплаты налогов купонного дохода по ряду облигаций. Еще одним приятным моментом станет исключение НДС из стоимость железнодорожных билетов. При этом другие изменения в налоговой политике далеко не позитивные, за исключением бонуса для иностранцев.

Они направлены на борьбу с самостроем и связанными с этим процессом налоговые платежей. Также изменения коснутся и зданий, не переоформленных должным образом. Для всех объектов капитального строительства, учтенных в кадастре, не имеющих регистрации установленного порядка, будет определен порядок налогообложения. Теперь все обязанности по уплате налогов по такой недвижимости автоматически возлагаются на собственника земельного участка, вне зависимости от того, кто по факту владеет зданием. Это должно оказать стимулирующий эффект по своевременному переоформлению недвижимости или снятию зданий с учета при их непригодности.

К работе по оздоровлению граждан РФ все чаще подключается финансовое воздействие. Уже в 2017 году ожидается 10-процентное повышение табачного акциза. В последующие 2 года его размер будет проиндексирован минимум на 10%. Также рассматривается включение в подакцизный ассортимент и электронных сигарет. В связи с этим их стоимость увеличится на размер акциза.

Стоимость алкоголя тоже увеличится из-за повышения акциза. Пока в планах увеличить акцизную стоимость на ряд вин. Исключением из перечня станут фруктовые винные напитки, игристые вина и шампанское. Сидр, медовуха и им подобные напитки будет оплачивать акциз по стоимости пивной продукции.

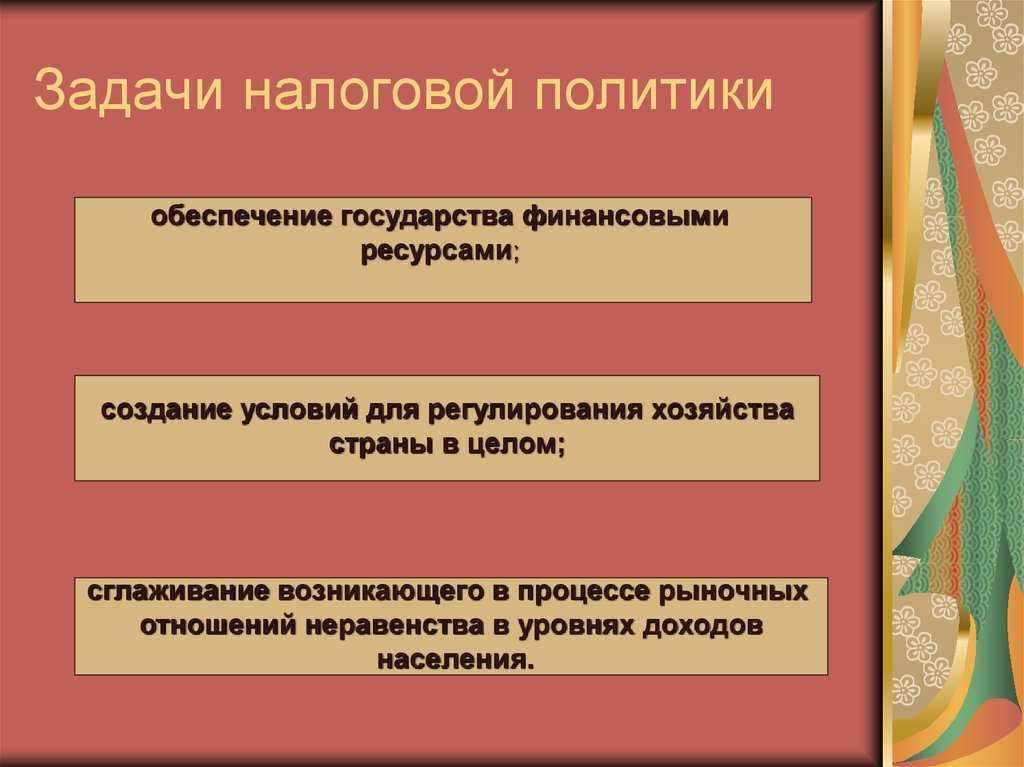

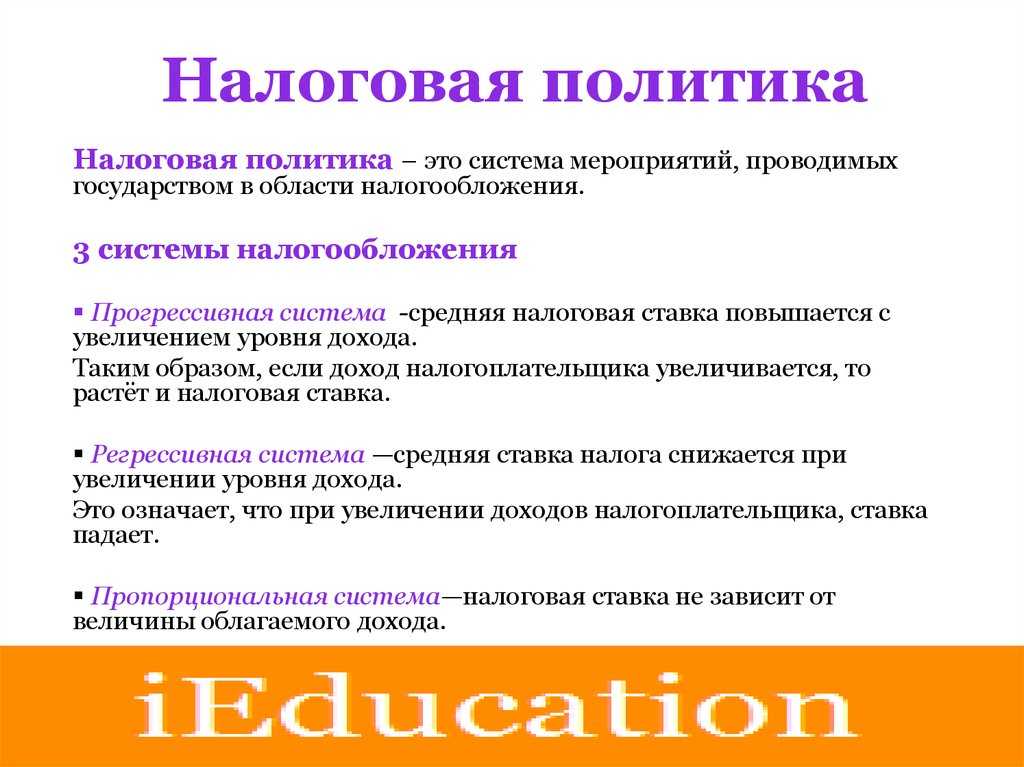

Понятие налоговой политики, ее основные задачи и цели

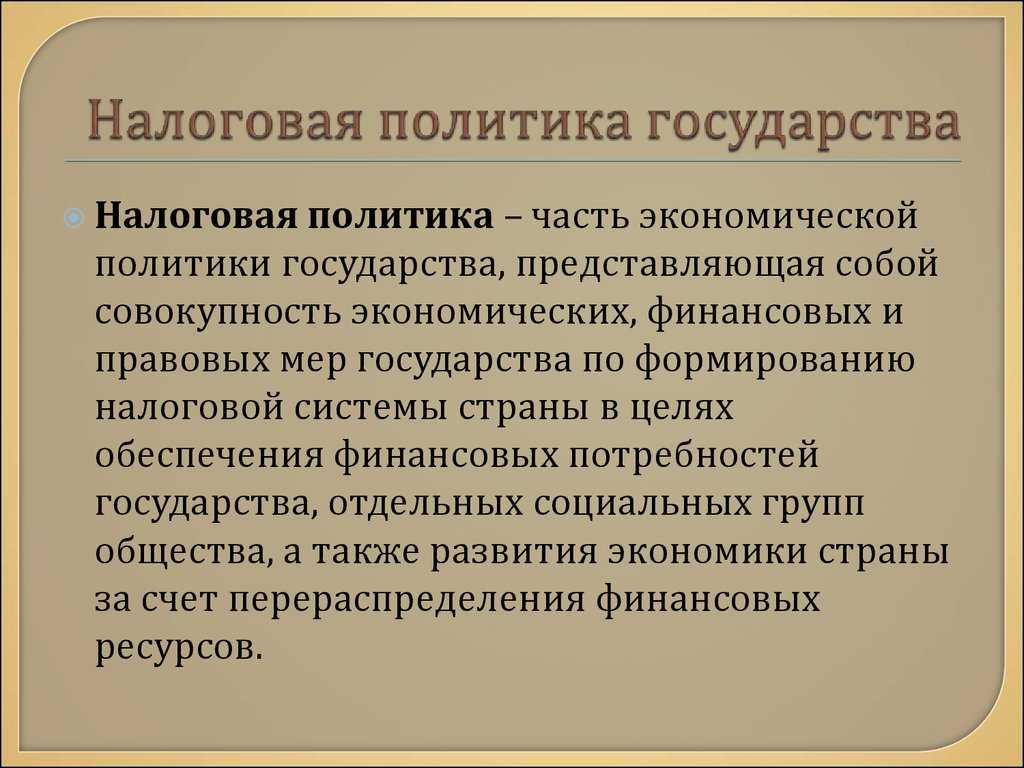

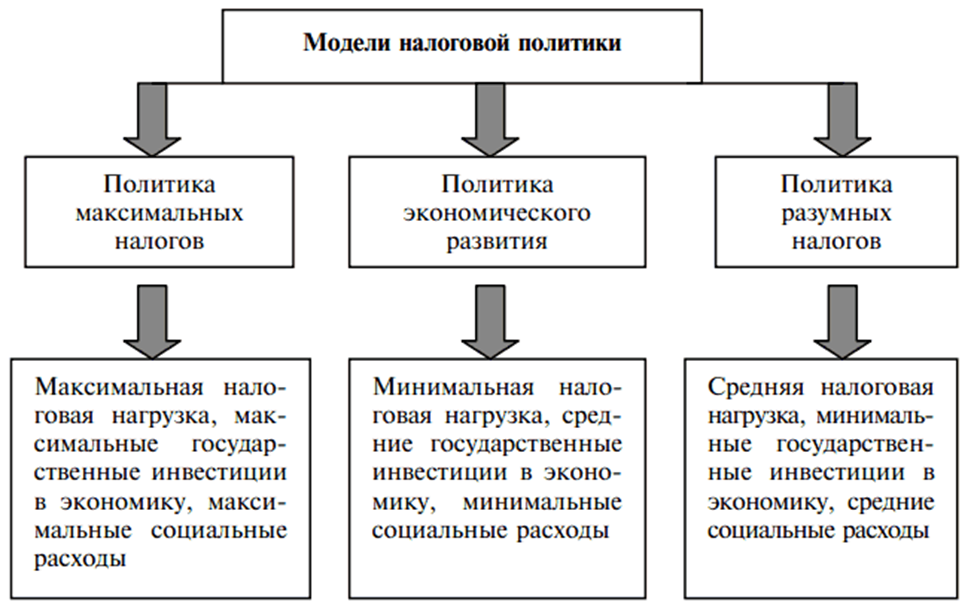

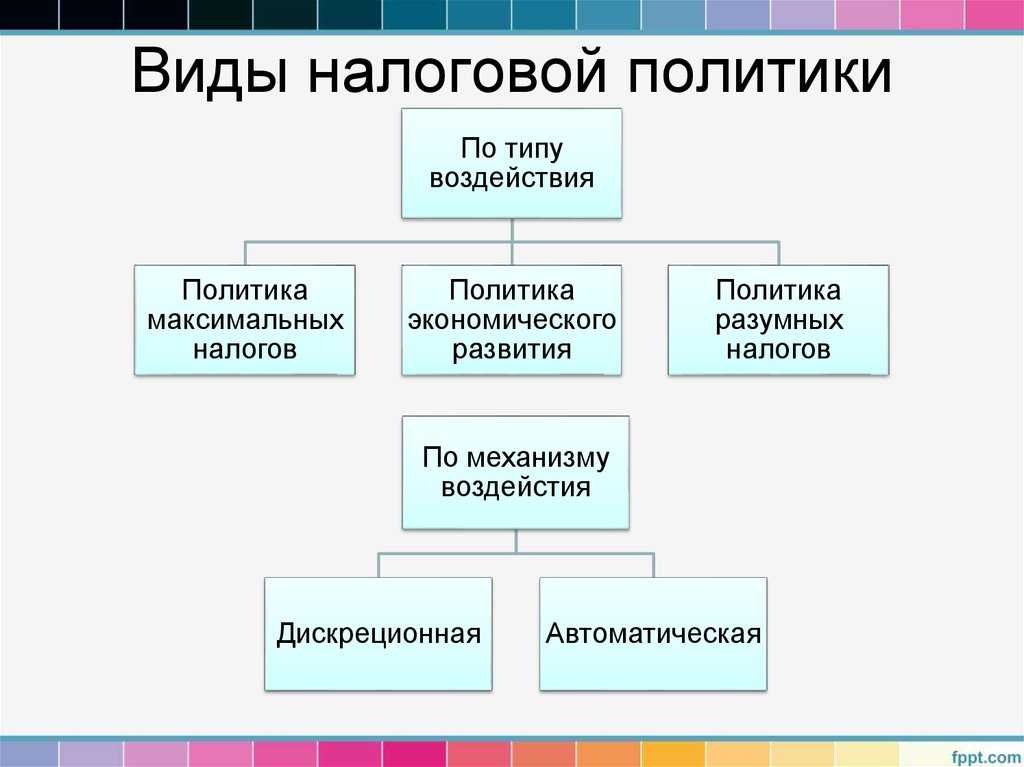

Определение 1

Налоговая политика представляет собой набор экономических, финансовых, правовых методов и мер, способствующих формированию системы налогообложения в стране для обеспечения удовлетворения финансовых потребностей государства.

Основными задачами налоговой политики являются:

- Снижение темпов инфляции.

- Рост национального дохода.

- Борьба с безработицей.

- Выравнивание экономических колебаний.

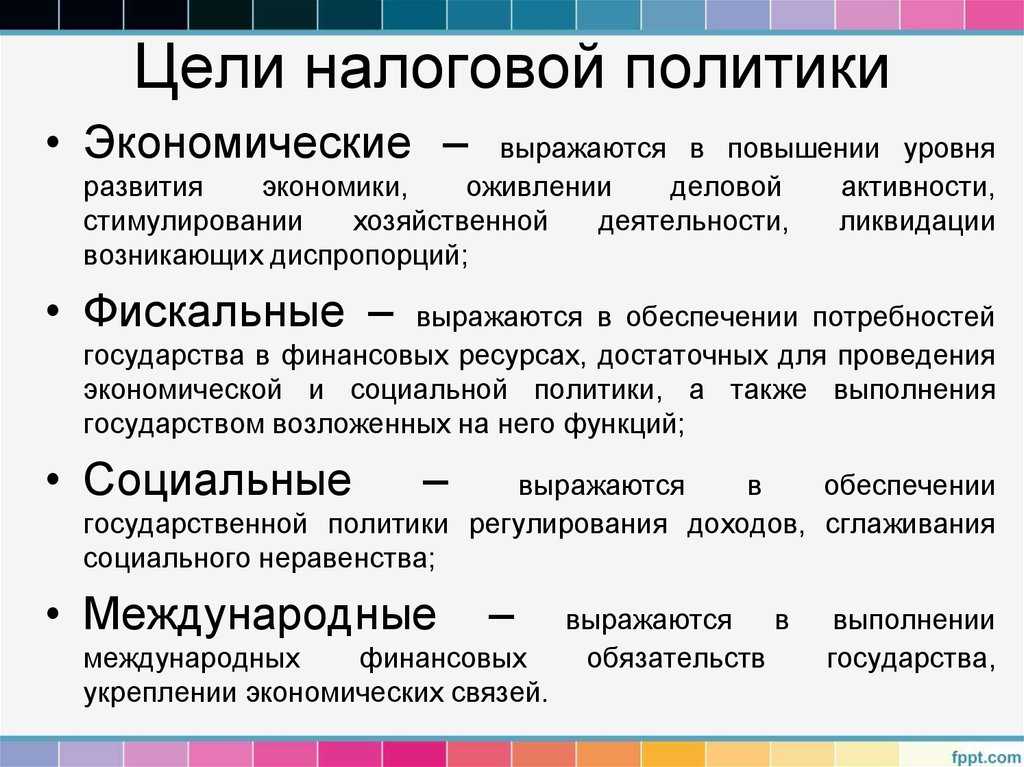

Основными целями налоговой политики являются:

- Фискальные – удовлетворение потребностей государственных органов власти в финансовых ресурсах, необходимых для осуществления экономической и социальной политики государства, а также для выполнения государственных функций управления.

- Экономические – способствуют эффективному участию государства в регулировании экономики страны, помогают поддерживать темпы экономического роста, устраняют неравенства в общественном воспроизводстве, стимулируют инвестиционные поступления и увеличивают физический капитал.

- Социальные – способствуют ликвидации неравенства уровней дохода различных групп населения, защищают малоимущие слои населения, стимулируют инвестиции в человеческий потенциал.

- Экологические – способствуют охране окружающей среды и рациональному природопользованию, стимулируют инвестиционные поступления в сохранение природного достояния.

- Международные – осуществляют контроль за устранением двойного налогообложения, ликвидируют возможности уклонения от налогов, унифицируют налоговые системы национальных хозяйственных систем разных стран.

Статья: Налоговая политика государства

Найди решение своей задачи среди 1 000 000 ответов

Замечание 1

Субъектами налоговой политики в Российской Федерации являются уровни правления государства: федеральный, региональный и местный.

Поправки для налога на прибыль

Часть мер, предусмотренных Основными направлениями налоговой политики, уже реализована. Так, с 1 января 2016 года вступают в силу изменения, внесенным в НК РФ Федеральным законом от 08.06.2015 № 150-ФЗ. Начиная со следующего года, во-первых, до 100 тыс.руб. повышено пороговое значение стоимости амортизируемого имущества (в настоящее время этот показатель составляет 40 тыс. руб.). Во-вторых, увеличена с 10 до 15 млн руб. средняя величина доходов за квартал, позволяющая уплачивать авансовые платежи по налогу на прибыль поквартально (п. 3 ст. 286 НК РФ). Ну и, наконец, вновь созданные организации смогут платить авансы по прибыли поквартально, если выручка от реализации в месяц и в квартал не превысит 5 и 15 млн руб. соответственно (действующие пороговые значения существенно ниже: 1 и 3 млн руб., п. 5 ст. 287 НК РФ).

Из запланированных поправок заслуживают внимание льготы по налогу на прибыль для новых производств («гринфилды» и специальные инвестиционные контракты). Для вновь создаваемых предприятий промышленности, осуществляющих капитальные вложения, может быть:

Для вновь создаваемых предприятий промышленности, осуществляющих капитальные вложения, может быть:

- установлена нулевая ставка налога (в части, уплачиваемой в федеральный бюджет);

- снижена до 10 процентов ставка налога (в части, зачисляемой в бюджет субъекта РФ).

Механизм снижения налоговой ставки по налогу на прибыль будет осуществляться в рамках механизма отбора инвестиционных проектов, уже установленного НК РФ в отношении региональных инвестиционных проектов (ст. 288.2 НК РФ).

Однако новая льгота будет применяться на всей территории России (тогда как существующий механизм для региональных инвестиционных проектов действует в отдельных субъектах РФ).

Итоги

Обычно Минфин России задолго до начала наступающего года публикует на своем сайте налоговую политику — перечень мероприятий, которые планируется провести в ближайший год. В ней рассматриваются планы и на 2 последующих года. Но проект налоговой политики на 2018-2020 годы был размещен на сайте Минфина РФ только 03.10.2017 и до настоящего времени не был одобрен Правительством РФ. С помощью налоговой политики Минфин России пытается выполнить следующие основные задачи: создать предсказуемые фискальные условия, сбалансировать федеральный и региональные бюджеты, сократить теневой сектор экономики. Частично планы Минфина РФ по решению этих задач уже реализованы, и в НК РФ внесены соответствующие изменения, а какие-то меры еще разрабатываются. Останутся планы Минфина Россиитолько планами или будут реализованы путем изменения законодательства о налогах и сборах, покажет время.