Виды стандартов для ведения учета

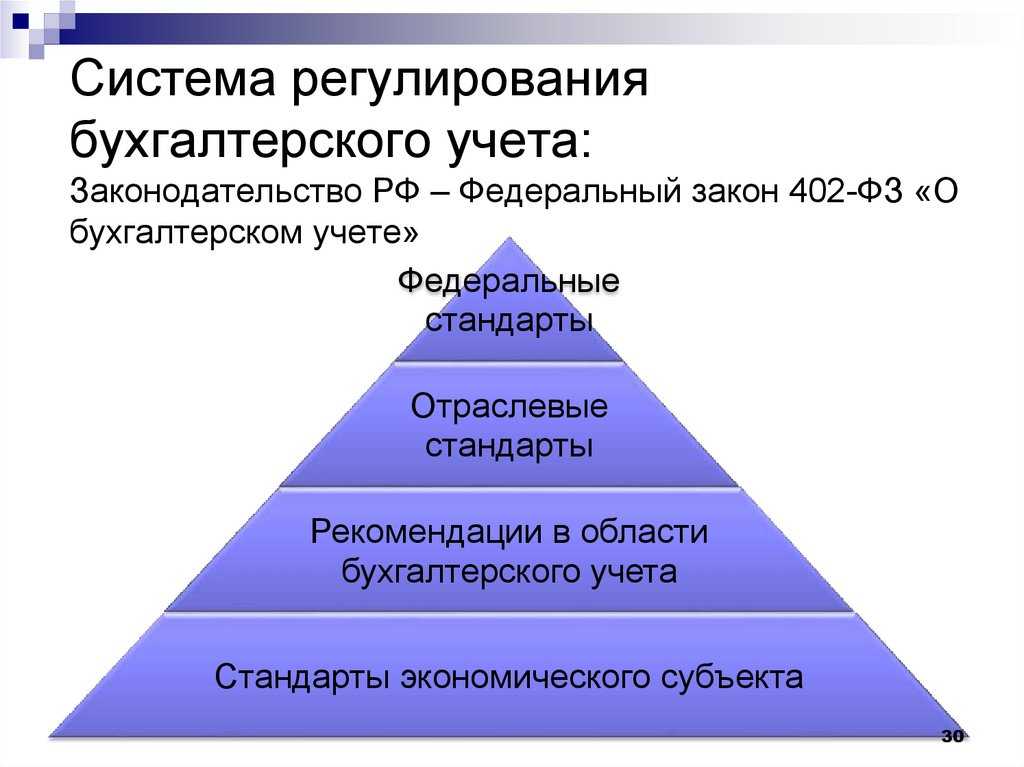

Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011 года в ч. 1 ст. 21 выделяет такие виды стандартов для учета:

- федеральные – установленные законодательством страны, актуальны для любых организаций, действующих на территории Российской Федерации;

- отраслевые – принятые нормативными документами по соответствующей области деятельности;

- внутренние – принимаемые локальными актами каждого отдельного предприятия.

ВАЖНО! Федеральные и отраслевые стандарты являются обязательными к применению. Разрабатывая внутрифирменные стандарты, организация должна позаботиться о том, чтобы они не противоречили отраслевым и федеральным

Виды стандартов для ведения учета

Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011 года в ч. 1 ст. 21 выделяет такие виды стандартов для учета:

- федеральные – установленные законодательством страны, актуальны для любых организаций, действующих на территории Российской Федерации;

- отраслевые – принятые нормативными документами по соответствующей области деятельности;

- внутренние – принимаемые локальными актами каждого отдельного предприятия.

ВАЖНО! Федеральные и отраслевые стандарты являются обязательными к применению. Разрабатывая внутрифирменные стандарты, организация должна позаботиться о том, чтобы они не противоречили отраслевым и федеральным

Важные компоненты бухгалтерского учета

Бухгалтерский учет включает в себя несколько важных компонентов, которые помогают вести точный и надежный учет финансов организации. Рассмотрим некоторые из них:

| Компонент | Описание |

|---|---|

| Журналы и регистры | Журналы и регистры являются основой бухгалтерского учета. Они представляют собой документы, в которых регистрируются все операции организации. Журналы и регистры позволяют отслеживать движение денежных средств и имущества организации. |

| Баланс | Баланс является основным отчетом по финансовому положению организации. Он дает представление о наличии и структуре активов и пассивов. Баланс позволяет оценить финансовую устойчивость и платежеспособность организации. |

| Отчет о прибылях и убытках | Отчет о прибылях и убытках отражает финансовые результаты деятельности организации за определенный период времени. Он позволяет оценить доходность и рентабельность бизнеса, а также выявить факторы, влияющие на его прибыль и убыток. |

| Кассовые операции | Кассовые операции отражают движение денежных средств внутри организации. Они включают в себя поступления и выплаты наличных денег. Кассовые операции позволяют отслеживать текущую ликвидность организации. |

Это лишь некоторые из важных компонентов бухгалтерского учета. Правильное ведение учета по этим компонентам позволяет осуществлять контроль над финансовыми ресурсами организации и принимать обоснованные решения на основе финансовой информации.

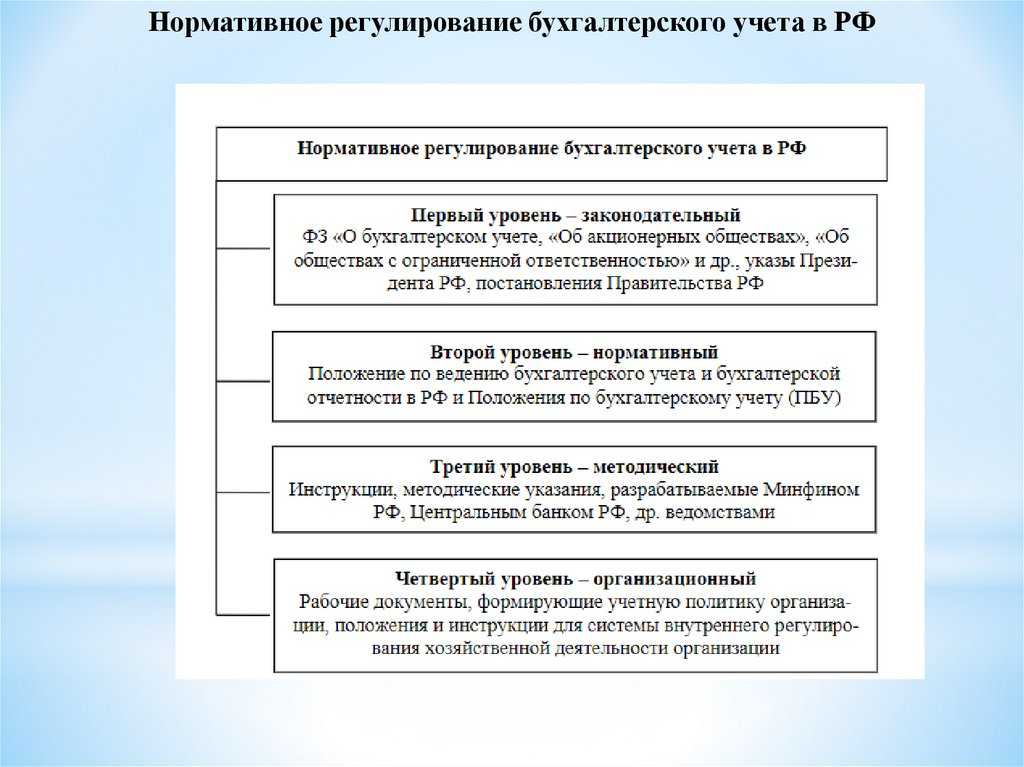

Нормативные уровни регулировочной документации

Для того чтобы помочь экономике РФ занять должное место среди других стран, наше правительство ещё с середины 90-х годов учредило начало реформирования сферы бухгалтерского учёта. Это делается с расчётом на переход к международным стандартам финансовой отчётности, от которых наши уровни пока что отстают.

Разумеется, это дело не одного дня и даже не года, но все шаги, которые были сделаны в этом направлении, говорят о готовности к плотному международному предпринимательскому и финансовому сотрудничеству, без которого в современном мире сложно представить себе процветающую страну.

Что же было сделано до сегодняшнего дня? Какие типы законодательных актов были приняты и что ими предусмотрено – мы рассмотрим в нашей публикации.

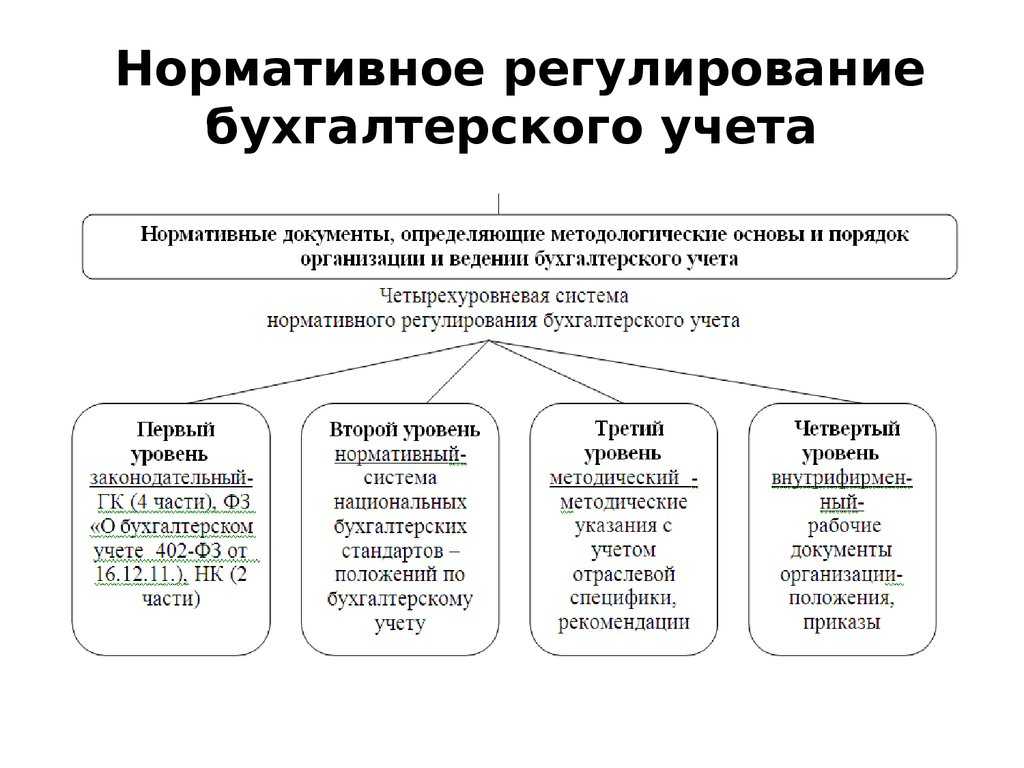

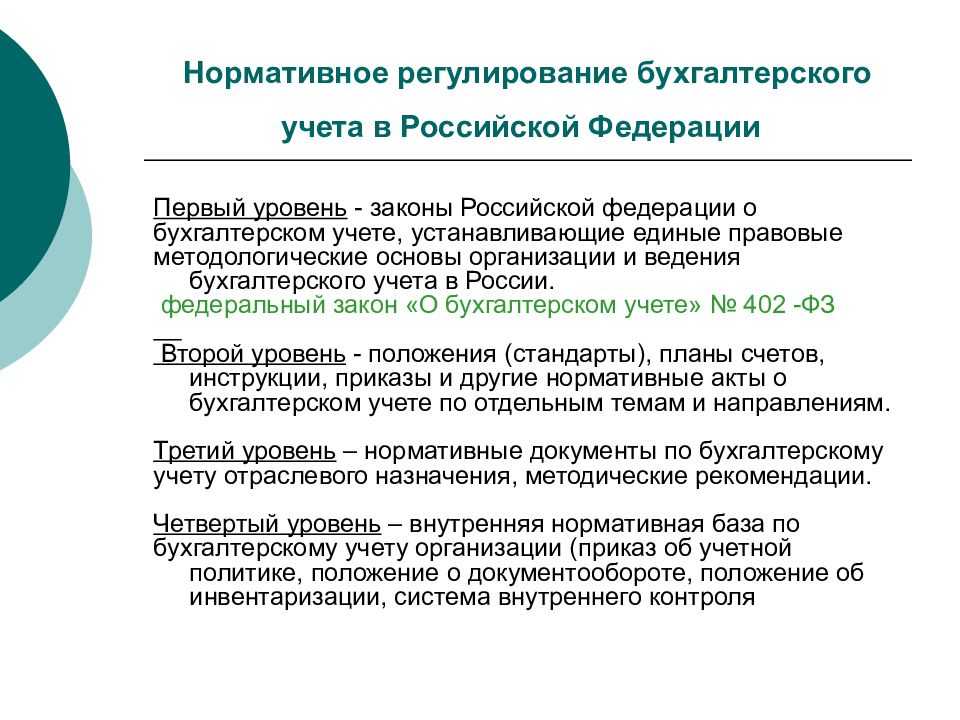

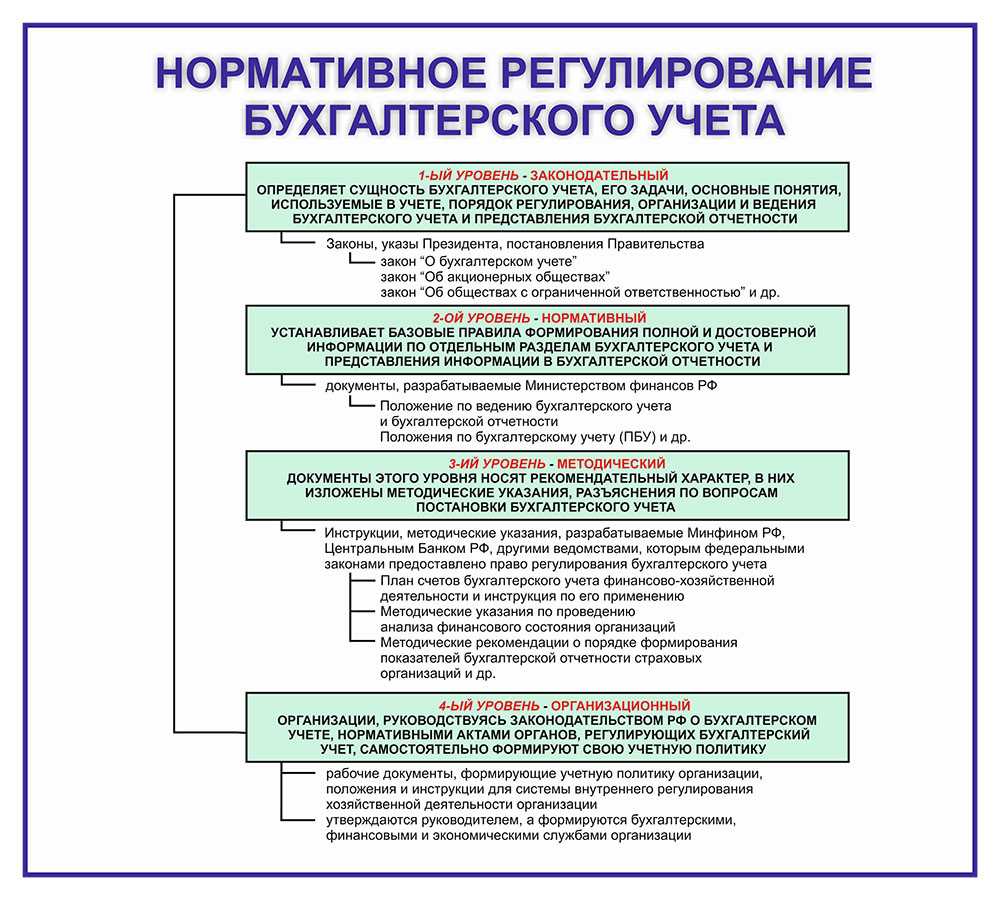

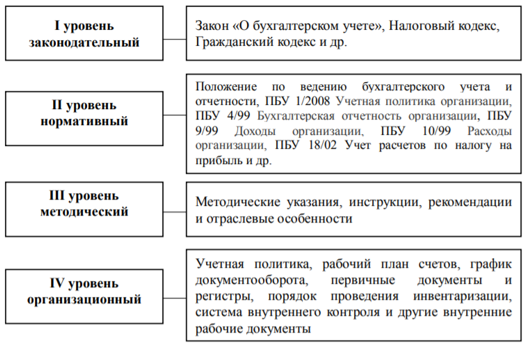

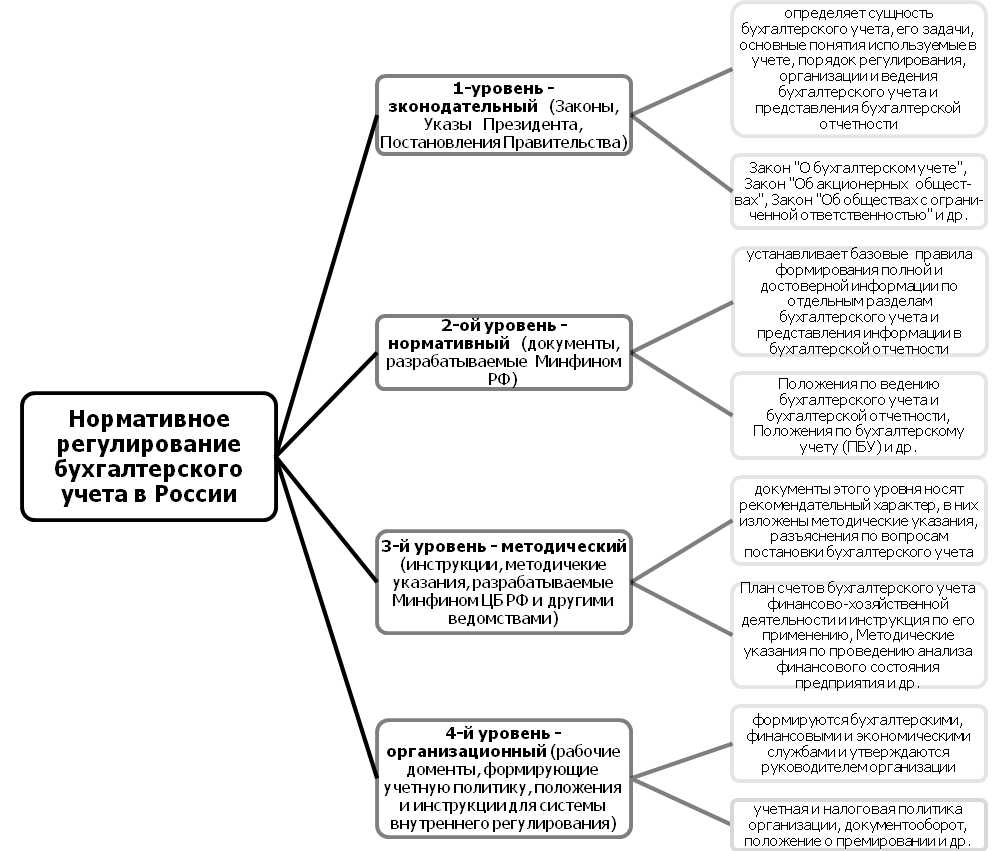

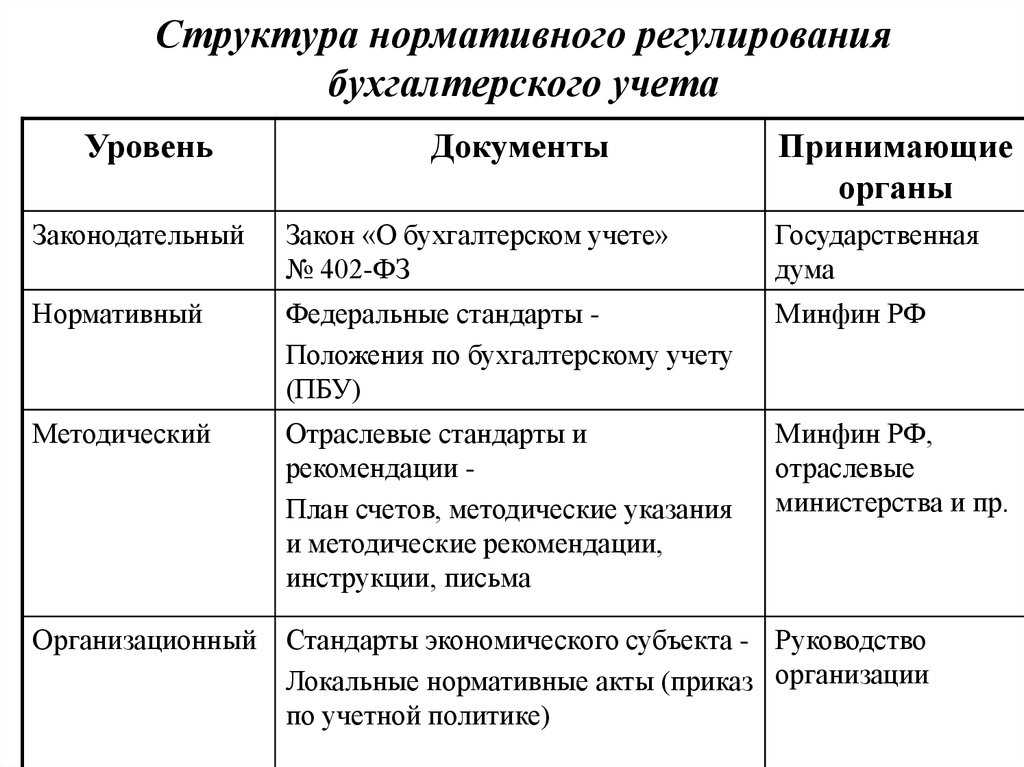

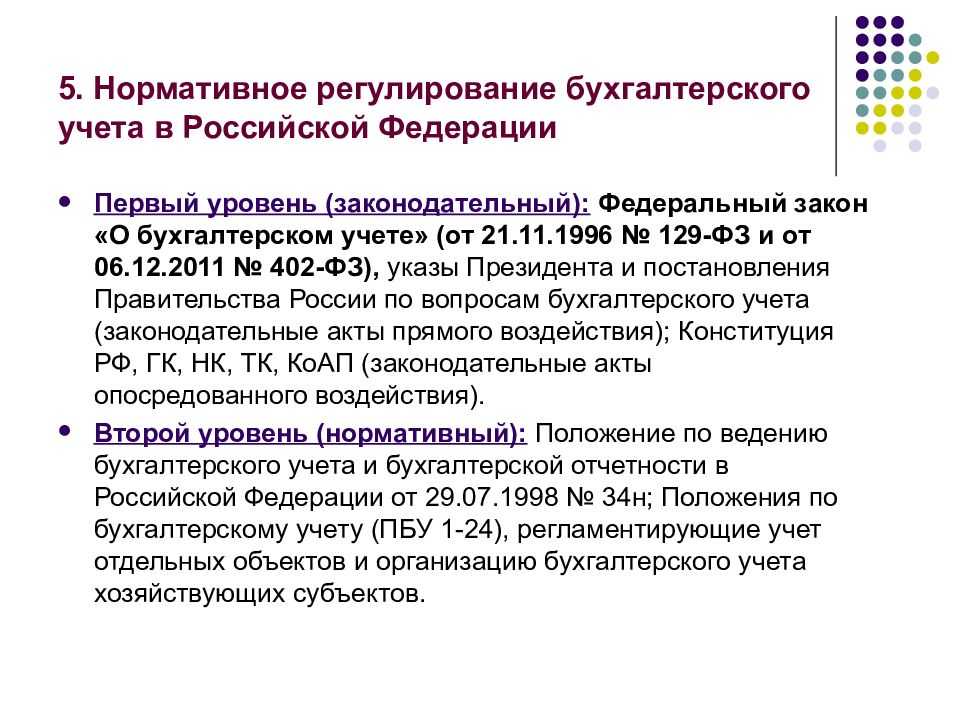

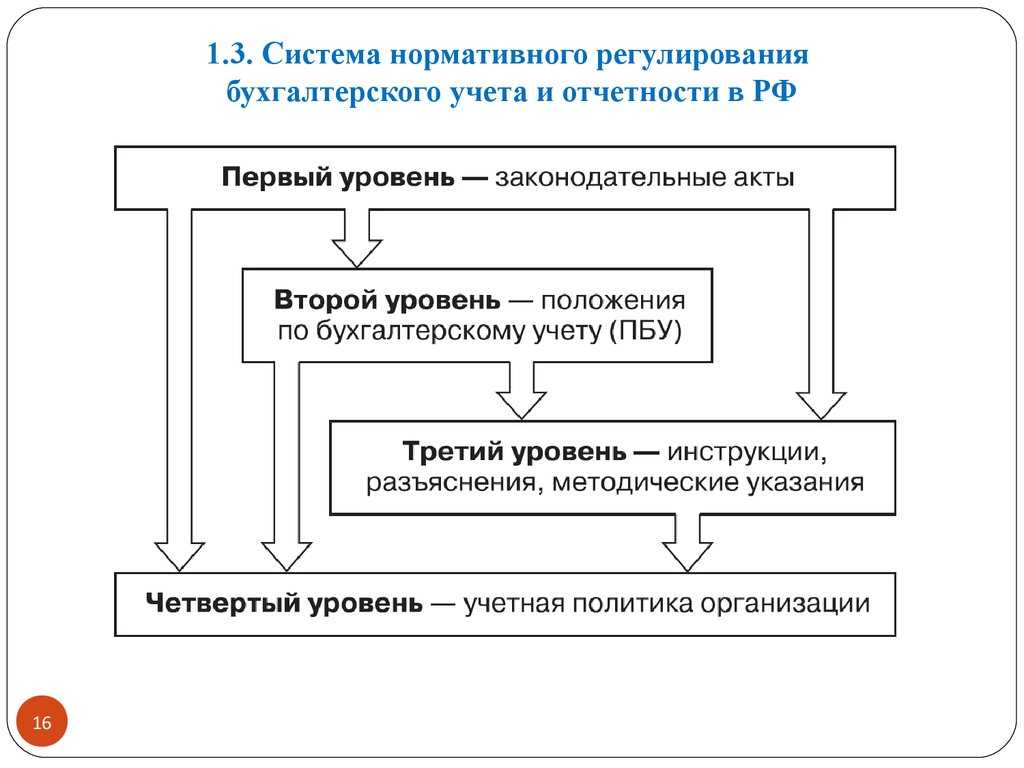

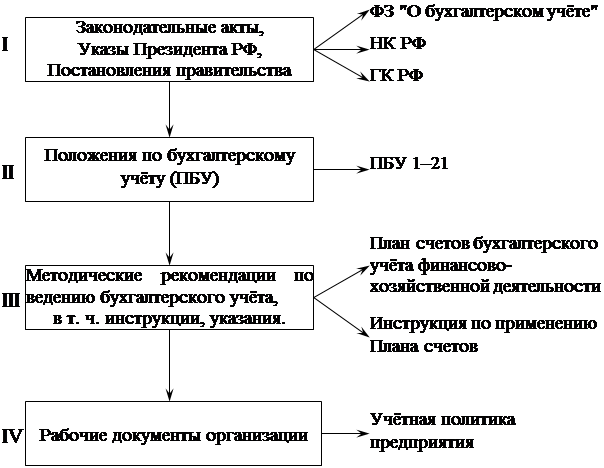

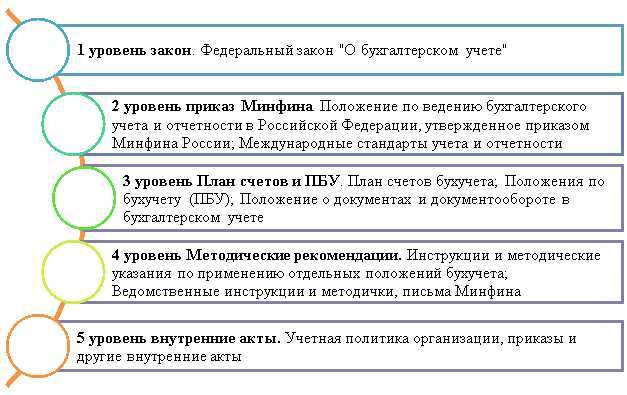

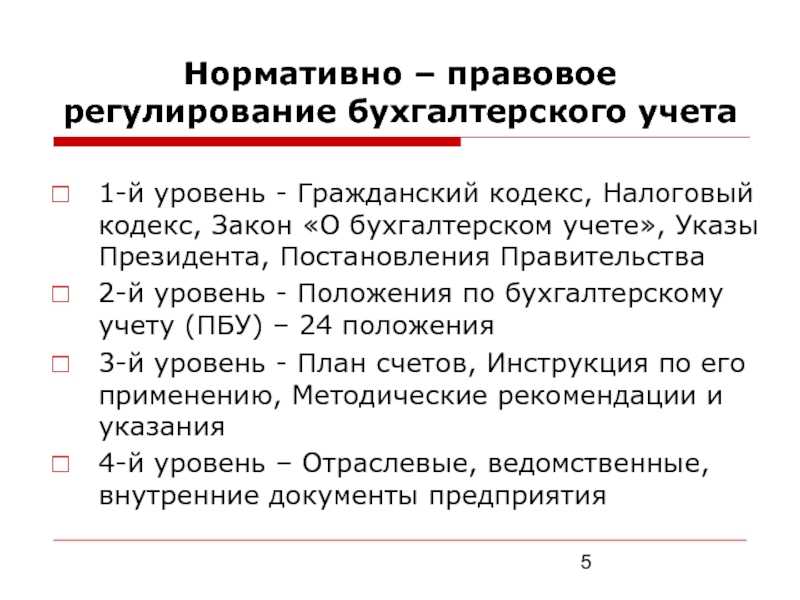

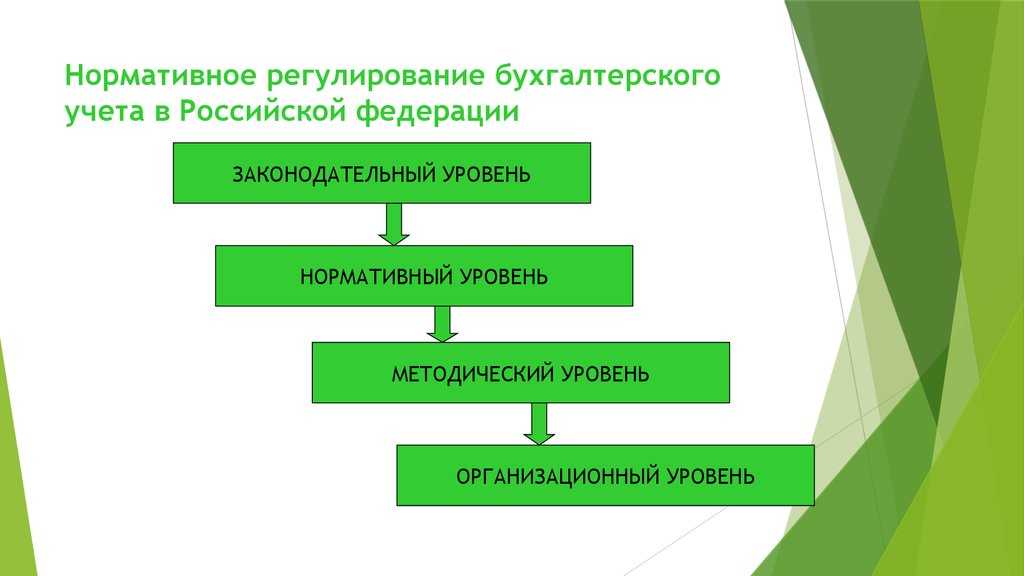

Второй уровень регулирования бухгалтерского учета и отчетности

Второй уровень регулирования бухгалтерской отчетности составляют Положения по бухгалтерскому учету (ПБУ). ПБУ разработаны и утверждены Министерством финансов РФ.

Одним из важнейших документов второго уровня регулирования бухгалтерской отчетности является Положение по ведению бухгалтерского учета и бухгалтерской отчетности, в котором сформулированы важнейшие принципы учета в организациях. Положение по ведению бухгалтерского учета и бухгалтерской отчетности утверждено Приказом Министерства финансов РФ от 29 июля 1998 г. № 34н, в настоящее время, данное положение действует в редакции Приказа Министерства финансов РФ от 24.12.2010 № 186н.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации является основным документом второго уровня нормативного регулирования бухгалтерской отчетности. Многие статьи данного положения были изменены в новой редакции по причине введения в действие части первой ГК РФ и других нормативных актов. Следует отметить, что данный шаг предпринимался законодателями в целях учета новых требований современной рыночной экономики России. В новой редакции также были заменены ранее действовавшие положения о бухгалтерских отчетах и главных бухгалтерах.

Однако, несмотря на всю важность данного документа, его нельзя отнести к документам первого уровня, поскольку данное положение утверждено не законодательным органом, а приказом Министерства финансов России. Многие Положения по бухгалтерскому учету непосредственно связаны с составлением отчетности – это прежде всего ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Министерством финансов РФ от 6 июля 1999 г

№ 43н. Некоторые ПБУ претерпели изменения с момента их первой публикации. На данный момент действуют следующие Положения по бухгалтерскому учету, которые распространяются на все организации, являющиеся юридическими лицами по законодательству Российской Федерации за исключением кредитных организаций, государственных и муниципальных учреждений

Многие Положения по бухгалтерскому учету непосредственно связаны с составлением отчетности – это прежде всего ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Министерством финансов РФ от 6 июля 1999 г. № 43н. Некоторые ПБУ претерпели изменения с момента их первой публикации. На данный момент действуют следующие Положения по бухгалтерскому учету, которые распространяются на все организации, являющиеся юридическими лицами по законодательству Российской Федерации за исключением кредитных организаций, государственных и муниципальных учреждений.

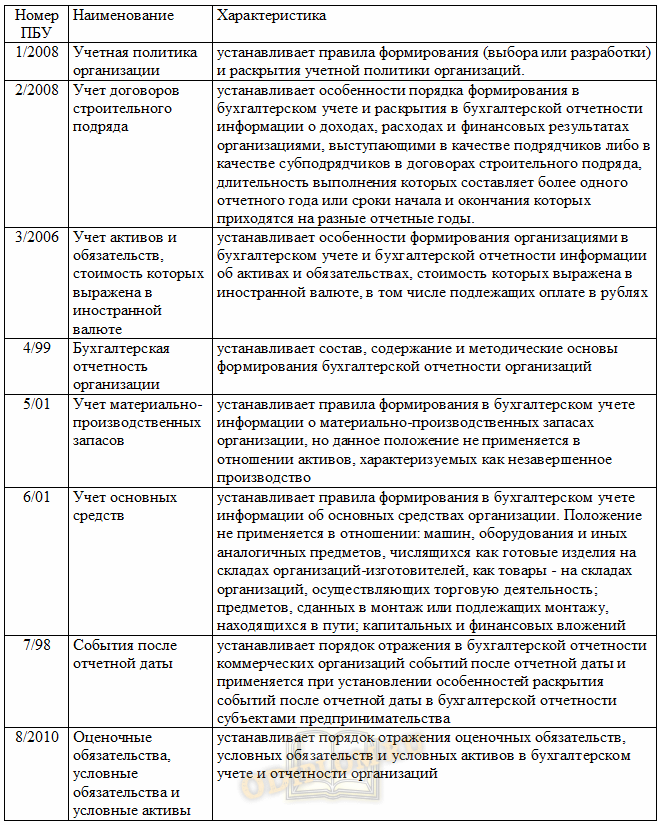

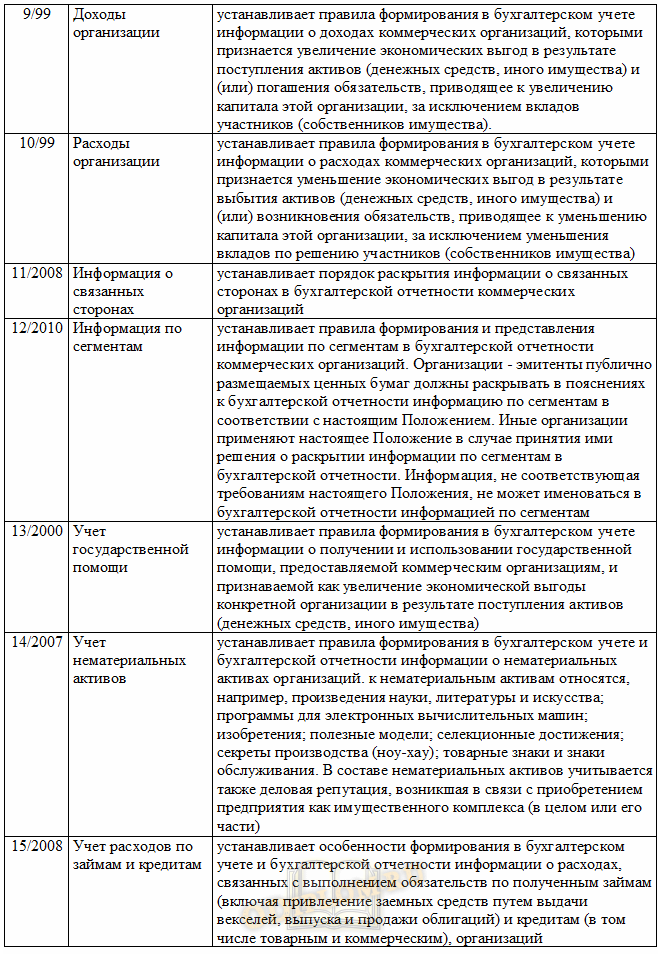

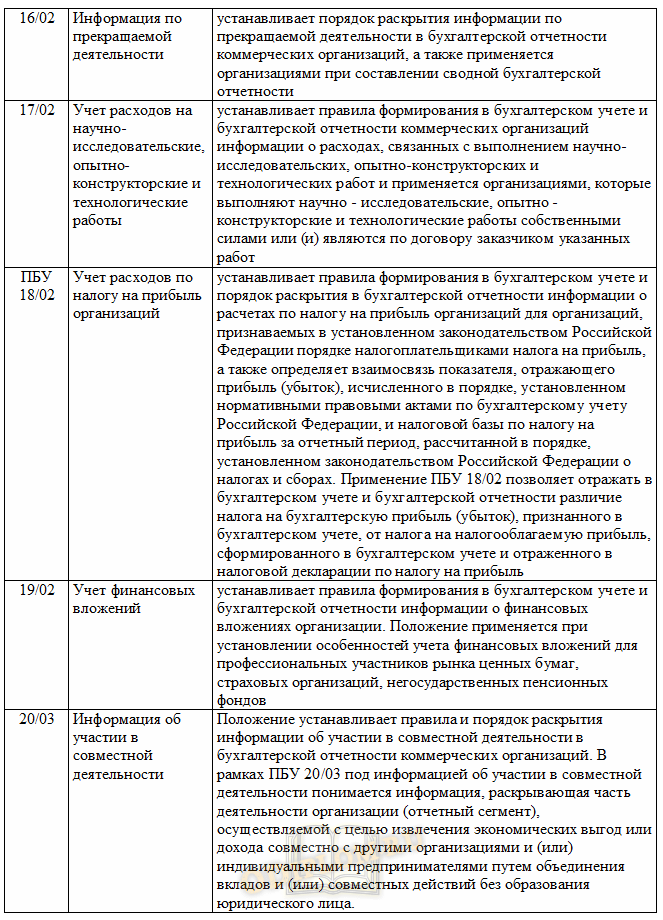

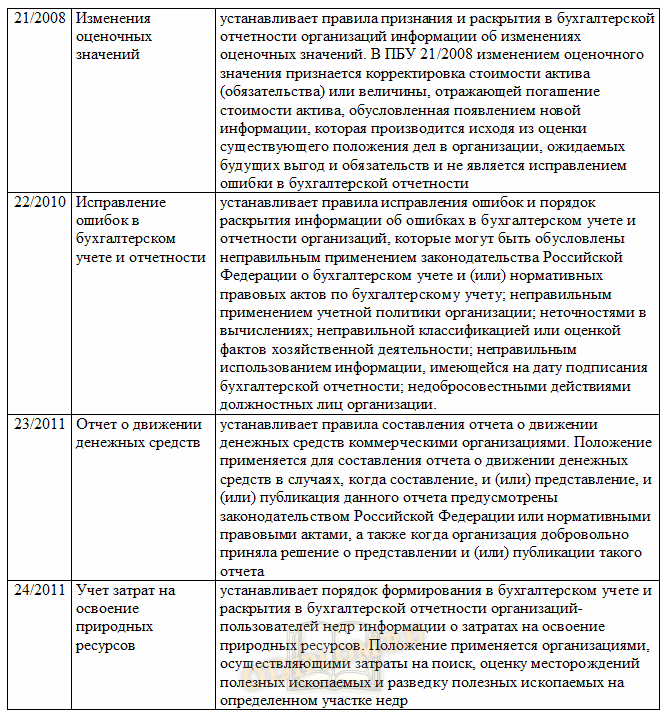

В настоящее время действует следующий перечень Положений по бухгалтерскому учету:

Характеристика Положений по бухгалтерскому учету

Положения по бухгалтерскому учету были разработаны Министерством финансов РФ согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. Они раскрывают методологические вопросы учета конкретных операций, перечень приоритетных вопросов утвержден Программой реформирования бухгалтерского учета.

Новые бухгалтерские стандарты вступят в силу позже

Новые федеральные бухгалтерские стандарты (ФСБУ) вступят в силу позже, чем планировалось. Минфин изменил, ранее утвержденные, сроки. Так стандарты «Доходы», «Расходы», «Аренда» съехали с 2020 на 2022 год.

Напомним, что федеральные стандарты бухгалтерского учета постепенно заменят действующие ПБУ. Многие федеральные бухгалтерские стандарты уже разработаны и только ждут даты их вступления в силу. Это стандарты посвящены бухгалтерскому учету запасов, основных средств и нематериальных активов, кредиторской и дебиторской задолженности.

Но с 2019 года начнет действовать только один новый стандарт – «Запасы». Ранее к 2019 году планировалось запустить и стандарт «Нематериальные активы». Но теперь его вступление в силу отложено до 2020 года.

| Стандарт | Прежний срок | Новый срок |

| Запасы | 2019 | 2019 |

| Нематериальные активы | 2019 | 2020 |

| Аренда | 2020 | 2022 |

| Основные средства | 2020 | 2020 |

| Незавершенные капитальные вложения | 2020 | 2020 |

| Дебиторская и кредиторская задолженности (включая долговые затраты) | 2020 | 2020 |

| Документы и документооборот в бухгалтерском учете | 2020 | 2020 |

| Бухгалтерская отчетность | 2020 | 2021 |

| Некоммерческая деятельность | 2020 | 2021 |

| Доходы | 2020 | 2022 |

| Расходы | 2020 | 2022 |

| Финансовые инструменты | 2021 | 2022 |

| Добыча полезных ископаемых | 2021 | 2022 |

| Участие в зависимых организациях и совместная деятельность | 2021 | 2021 |

Напомним, что основная задача новых стандартов полностью вытеснить старые. С 2022 года большинство ПБУ заменят. Причем разница между новыми и старыми бухгалтерскими стандартами довольно значительная.

В частности, отменят стоимостной критерий по которому имущество может учитываться как ОС или как материалы. Напомним, что сейчас ценности, которые стоят 40 000 руб. и меньше можно учитывать как основные средства или как материалы.

После вступления в силу новых бухгалтерских стандартов это правило отменят.

Кстати в Минфине запланировали и даты вступления в силу изменений к старым ПБУ. Но, впоследствии, их тоже поменяли, сдвинув на более поздний срок. В некоторые ПБУ вносить изменения вообще передумали.

| Стандарт, в который будут внесены изменения | Ранее планируемый срок вступления в силу | Новый срок, когда изменения начнут действовать |

| ПБУ 3/2006 про иностранную валюту | 2019 | Исключен из программы |

| ПБУ 18/02 про расчеты по налогу на прибыль | 2019 | 2020 |

| ПБУ 13/2000 про учет госпомощи | 2020 | 2020 |

| ПБУ 16/02 про информацию по деятельности, которая прекращается | 2020 | 2020 |

Пробелы в регулировании бухгалтерского учёта

При проведении учётности возникают такие ситуации, когда не хватает правового урегулирования некоторых моментов. Что же делать в такой ситуации? Согласно поправке к законодательству, в таком случае необходимо самому руководству организации коллективно выбрать тот способ, согласно которому наилучше будет урегулирована данная ситуация.

Вышеуказанные противоречия могут возникнуть не только при работе с документами одного правового уровня, о которых мы уже рассказывали, но и между документацией разных уровней. В таких случаях их нужно решать, прибегая к использованию юридической помощи, которая поможет оптимально решить конкретный спор.

Также организация может самостоятельно принять участие в процессе создании и утверждения недостающей нормы для бухгалтерского учёта. Каким образом создаётся эта поправка? Для начала ищут схожие поправки законов любого уровня, которые бы могли бы помочь урегулировать ситуацию. В том случае, если их не было обнаружено, возможно разработать их самому и с помощью арбитражного суда разрешить для использования на предприятии.

Примеры отраслевых стандартов

Выпуская новый отраслевой стандарт, Банк РФ размещает его на своем официальном сайте. Кроме уже утвержденных, там содержатся проекты стандартов, готовящихся к экспертизе. Относительно каждого из опубликованных Положений Банк России публикует специальные разъяснения и инструкции. Приведем примеры самых «свежих» новинок отраслевых стандартов от Банка РФ.

- Отраслевые стандарты для некредитных финансовых организаций (НФО):

- для деятельности по договору доверительного управления имуществом (№505-п от 18 ноября 2015 года);

- для операций с резервами, отражающими оценочные и условные обязательства некредитных организаций (№508-п от 03 декабря 2015 года);

- учет бухгалтерией производных финансовых инструментов (№488-п от 04 сентября 2015 года);

- бухгалтерский учет доходов, расходов, прочего совокупного дохода (№487 от 04 сентября 2015 года);

- порядок составления бухгалтерских отчетных документов (№526-п от 28 декабря 2015 года);

- порядок составления финотчетности участников рынка ценных бумаг и различных инвестиционных фондов, торговых организаторов и контрагентов, агентств кредитного рейтинга и кредитных историй, брокеров по страховкам (№532-П от 03 февраля 2016 года) и др.

- Отраслевые стандарты для страховых организаций:

- порядок составления документов для отчетов бухгалтерии (№526-п от 28 декабря 2015 года);

- операций по ведению страховой деятельности (№502-п от 05 ноября 2015 года);

- бухучет в российских страховых организациях и обществах взаимного страхования (№491-П 04 сентября 2015 года) и др.

- Отраслевые стандарты для кредитных финансовых организаций (КФО):

- правила начисления и выплаты вознаграждений персоналу КФО (№465-п от 15 апреля 2015 года);

- особенности выполнения требований по резервам (№554-п от 20 октября 2016 года);

- учет основных средств, недвижимости, активов, которые временно не эксплуатируются, запасов, предназначенных на продажу и полученных в качестве залога или отступного (№448-п от 22 декабря 2014 года);

- требования по осуществлению хеджирования (№525-п от 28 декабря 2015 года) и др.

Новшества 2018 года

Банк России стал исполнять новые, дополнительные функции: по регулированию отраслевых требований к бухгалтерскому учету отдельных видов деятельности. Например, ранее контроль для некредитных финансовых организаций выполняли Финансовая служба по финансовым рынкам и Федеральная служба страхового надзора, а сами требования разрабатывал Минфин РФ. Для НФО с 1 января 2018 года начинают действовать отраслевые стандарты, принятые Банком России: эти организации должны перейти на новый ПБУ.

Для создания Положений относительно бухучета в НФО Банк России использовал базу, ранее разработанную им относительно КФО. Многие пункты остались аналогичными, но есть и новшества, связанные с повсеместным сближением с МСФО.

СПРАВКА! Если в положениях, принятых Банком РФ как главным регулятором рынка, какие-либо вопросы не нашли урегулирования в соответствующих нормативных актах, рекомендуется пользоваться требованиями МСФО.

Специализированные организации готовы помочь руководству предприятий оперативно перейти на новые способы ведения учета, оказав содействие в:

- формулировании учетной политики;

- соотнесении имеющихся ПБУ с отраслевыми и федеральными стандартами;

- нумерации новых лицевых счетов;

- разработке методики оценки активов и обязательств;

- автоматизации бухучета по новым требованиям.

Специалисты готовы обучать и консультировать работников бухгалтерской сферы по любым вопросам, связанным с переходом на новый уровень учета финансовой деятельности.

Рекомендации относительно ведения бухгалтерского учета

Данный уровень является необязательным к применению. В настоящее время примерами таких документов являются методические рекомендации по учету отдельных категорий активов и письма Минфина. Хотя подобные документы носят рекомендательный характер — на что указывает их наименование, экономические субъекты в своей практической деятельности стараются им следовать.

Замечание 1

Чаще всего субъекты хозяйствования ориентируются на данные документы при возникновении сложных или спорных моментов в учетной практике. Особенно это касается ситуаций на стыке бухгалтерского и налогового учета, так как ошибки могут привести к денежным потерям в виде штрафных санкций и пеней. Также аудиторы при проведении аудита дают рекомендации ориентироваться на данные документы.

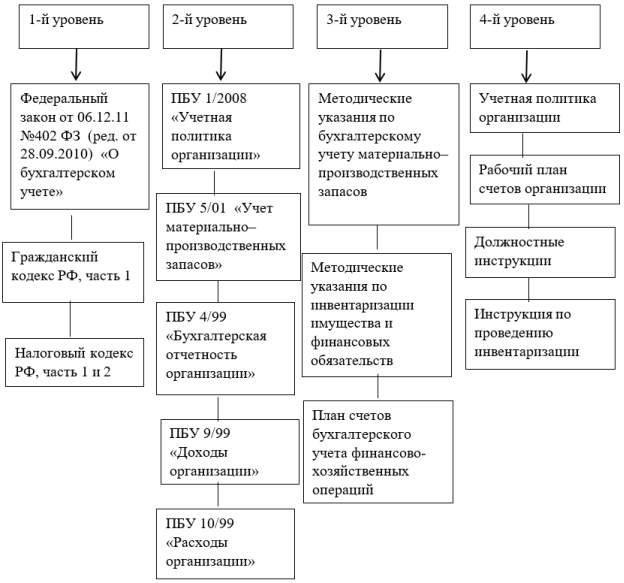

Четвертый уровень регулирования бухгалтерского учета и отчетности

Четвертый уровень регулирования бухгалтерской отчетности включает приказы, указания, инструкции, выпускаемые самой организацией.

Рабочий план счетов, составленный на основе единого Плана счетов, или учетная политика организации, принятая в соответствии с ПБУ 1/2008, являются документами четвертого уровня.

Следует отметить, что порядок отражения на счетах учета хозяйственных операций зависит от учетной политики предприятия.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Основные принципы формирования учетной политики организации и ее раскрытия зафиксированы в ПБУ 1/2008.

Учетная политика отличается наличием определенных допущений:

- допущение имущественной обособленности (имущество и источники имущества предприятия существуют отдельно от имущества и обязательств владельцев организации, а также от других предприятий);

- допущение непрерывности деятельности (предприятие планирует продолжать свою хозяйственную и финансовую деятельность в ближайшем будущем, поскольку у владельцев предприятия отсутствуют планы и необходимость ликвидации предприятия, что означает, погашение текущих и будущих обязательств в установленном порядке);

- допущение последовательности применения учетной политики (данное допущение означает, что учетная политика будет применяться на предприятии последовательно от одного отчетного года к другому);

- допущение временной определенности фактов хозяйственной деятельности (факты хозяйственной деятельности предприятия не зависят от фактического времени поступления или выплаты средств, которые напрямую связаны с этими фактами, и относятся исключительно к тому отчетному периоду, в котором они имели место).

Также положение 1/2008 предъявляет определенные требования к качеству информации, полученной в результате применения учетной политики предприятия: полнота, своевременность, осмотрительность, приоритет содержания над формой, непротиворечивость, рациональность.

В соответствии с учетной политикой организации на предприятии утверждается рабочий План счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

Соответственно, рабочий план счетов составляется на основе единого Плана счетов бухгалтерского учета, который представляет собой структурированный документ, в который организации могут лишь вводить дополнительные счета и субсчета. Такая необходимость возникает у тех организаций, специфика деятельности которых не учтена единым Планом счетов и Инструкцией к нему. Однако разработка рабочего плана счетов должна соответствовать единым подходам, установленным Инструкцией.

Вывод

В системе законодательного и нормативного регулирования бухгалтерской отчетности можно выделить четыре уровня. К первому относятся указы Президента, законы, постановления Правительства и Федеральный закон «О бухгалтерском учете». Второй уровень составляют положения по бухгалтерскому учету. Третий уровень включает в себя методические рекомендации и инструкции, имеющие нормативный характер и дающие пояснения к документам первого и второго уровней, и указания отраслевых органов, которые носят рекомендательный характер. Четвертый уровень включает в себя внутренние документы предприятий и организаций, которые формируют их учетную политику.

Общая цель

Главная цель, которая достигается при внедрении этой нормы в жизнь – это единство и целостность системы бухгалтерского учёта в стране. Это позволяет не только в точности сопоставлять данные, поданные предприятиями, но и сравнить их с другими показателями.

Работа бухгалтера состоит в учёте, отражении и обработке всех возможных составляющих предприятия и перевод их в денежный эквивалент. Нормативное регулирование бухгалтерской отчётности является одним из основных критериев государственного влияния и контроля над совершением учёта в стране. Подобная оценка имущества и активов позволяет реально в каждый период его существования адекватно оценить стоимость организации или фирмы, изучить её потенциал и будущие возможности, подсчитать вероятную прибыль или убытки.

Какими документами представлен второй уровень?

Что касается официальной актовой документации РФ, касающейся бухгалтерского учёта, то следующий её уровень состоит из системы нормативных положений по бух. учёту. Что же это значит?

Эту часть документов называют нормативной, потому что именно в ней прописаны основные нормы функционирования бухгалтерии как таковой. В них содержится очень важная информация следующего содержания:

- правила ведения непосредственно бухгалтерского учёта;

- правила подачи бухгалтерской информации по различным объектам бухгалтерского учёта;

- подаётся обязательный перечень необходимой информации, которая должна быть показана в бухгалтерской отчётности;

- закреплённые международные стандарты бухгалтерского учёта.

Можно сказать, что документы этого уровня призваны более доступным способом разъяснять правовое основание федерального закона о бух. учёте в РФ, который принят на наивысшем уровне и не всегда может быть понятен новичкам в сфере бухгалтерии.

Метод начисления.

До утверждения Концептуальных основ бухучета и отчетности организаций госсектора в госсекторе применялся кассовый метод бухучета. Согласно данному методу отчетность отражает все полученные и произведенные учреждением платежи. Преимущество кассового метода бухучета состоит в его простоте – сомнения по поводу момента поступления или выплаты денежных средств возникают редко. Кроме того, для госучреждений существенное значение имеет отслеживание денежных потоков, поскольку доступность ликвидных средств определяет рамки возможностей государства выполнять свои обязательства. Однако бухучет по кассовому принципу не дает полной картины хозяйственной деятельности учреждения. Например, он не показывает, относится ли некий платеж к ресурсам, которые будут расходоваться в данном году, или является инвестицией, предназначенной для использования в течение многих предстоящих лет.

Указанными концептуальными основами установлено, что бухучет объектов осуществляется в стоимостном выражении с использованием метода начисления, согласно которому результаты операций признаются в бухучете по факту их совершения независимо от того, когда получены или выплачены при расчетах, связанных с осуществлением данных операций, денежные средства. Это означает, что определенная сумма отражается в учете как авансовый платеж или иной актив в момент ее выплаты, но переводится в разряд затрат только тогда, когда товар или услуга фактически потребляются, то есть когда они генерируют выгоду для организации. Метод начисления уделяет больше внимания периодизации – отнесению ресурсов на правильный бюджетный период, чем движению денежных средств. Благодаря первоочередному отражению затрат и поступлений по сравнению с кассовым приходом и расходом появляется возможность составить лучшее представление о финансовом результате и изменениях в активах и пассивах.

Таким образом, бухучет по методу начисления дает более адекватную картину деятельности учреждения и позволяет лучше выполнить многие задачи составления финансовой отчетности. Отражая поступления, затраты, активы, пассивы, он демонстрирует более ясную связь между потреблением ресурсов и полученными результатами. Кроме того, легче становится различать поступления ресурсов, которые можно сохранить в рамках деятельности в течение данного периода, и такие, которые относятся к другим отчетным годам.

Раз и навсегда

Разумеется, типы документов на рассмотрение предоставляет государство. Но принятая однажды руководством учётная политика должна быть закреплена документально и проводиться постоянно и последовательно, смена формата документов отчётности после этого недопустима.

Они могут для этого завести штат сотрудников для проведения бухгалтерской отчётности или вести её сами – это не имеет значения. Важна только её правильность, законность и своевременность.

Государство предпочитает, чтобы действующие отечественные предприятия совершали процесс бухгалтерской учётности по стандарту, определённому в начале своей работы. Если же возникла срочная необходимость в её смене, здесь спасением могут стать только те основания, которые заранее были предусмотрены законодательством. Других вариантов для решения данной ситуации не существует.

Что такое отраслевые стандарты и зачем они нужны

Основная цель отраслевых стандартов — обеспечить единообразие и согласованность учета и отчетности между предприятиями одной отрасли. Это позволяет легче сравнивать финансовые показатели разных компаний и делать анализ состояния отрасли в целом.

Отраслевые стандарты определяют особенности учета и отчетности по различным аспектам: организация учета и формирование отчетности, классификация активов и обязательств, оценка и амортизация имущества, бухгалтерский учет расчетов с поставщиками и покупателями, налогообложение и многое другое.

Польза от использования отраслевых стандартов заключается в том, что они упрощают процесс ведения бухгалтерии и учета, облегчают сравнение финансовых показателей разных предприятий, способствуют более точному анализу и оценке финансового состояния компании. Кроме того, отраслевые стандарты помогают предотвращать возможные ошибки и искажения в учете и отчетности, что повышает надежность и достоверность финансовой информации.

Первый уровень регулирования бухгалтерского учета и отчетности

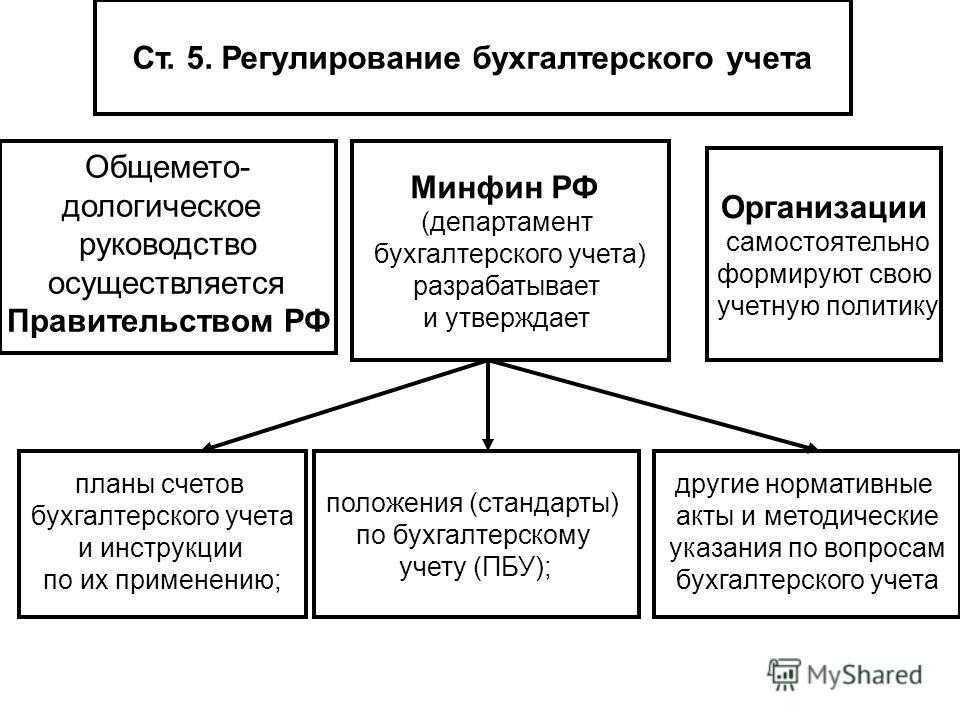

Первый уровень наряду с другими законодательными актами образует Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ.

В соответствии с этими основами общее руководство бухгалтерским учетом осуществляет Правительство Российской Федерации, предоставившее право регулирования бухгалтерского учета Министерству финансов Российской Федерации, Центральному банку Российской Федерации, другим ведомствам и организациям.

Данный документ, как и предыдущий закон о бухгалтерском учете, закрепляет положение учета, таки образом, в сущности, бухгалтерская и налоговая системы приобрели одинаковый статус.

В качестве одной из основных задач бухгалтерского учета Закон предусматривает обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Закон дает четкое определение бухгалтерской отчетности: бухгалтерская отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом.

Глава 2 закона о бухгалтерском учете непосредственно посвящена и более конкретным вопросам состава и содержания отчетности:

- требования к бухгалтерской отчетности определены в статье 13;

- состав отчетности закреплен в ст. 14;

- в ст. 15 закреплены отчетный период и отчетная дата бухгалтерской отчетности.

Кроме того, в главе 4 в ст. 30 закреплено хранение документов бухгалтерского учета.

Следует отметить, что данный закон также определяет состав законодательства России в части бухгалтерского учета. Согласно Федеральному закону «О бухгалтерском учете», законодательство в России состоит непосредственно из данного закона, который устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета, других федеральных законов, указов Президента и постановлений Правительства. Характерной чертой данного определения является тот факт, что законодательно в России установлено, что руководство бухгалтерским учетом в плане методологии осуществляет Правительство России. Положением о Министерстве финансов РФ №329 от 30.06.2004 (в редакции от 02.11.2013 №988) определено, что одной из основных задач Министерства финансов является «обеспечение методологического руководства бухгалтерским учетом и отчетностью».

В то же время весомое значение в разработке методологии бухгалтерского учета отводится Институту профессиональных бухгалтеров России. Также в формировании методологических материалов и методики бухгалтерского учета принимают участие Федеральная комиссия по рынку ценных бумаг, Федеральная служба по надзору за страховой деятельностью и другие ведомства.

Таким образом, первый уровень регулирования бухгалтерской отчетности составляют

- указы Президента РФ;

- законы и иные законодательные акты;

- постановления Правительства РФ;

- Гражданский кодекс РФ;

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 02.11.2013) и др.

Также весьма важными законами первого уровня, относящиеся к нормативному регулированию бухгалтерской отчетности, являются также законы, касающиеся деятельности отдельных организационно-правовых форм экономических субъектов, которые стоят в одном ряду с Законом о бухгалтерском учете. К таким законам следует отнести, например, Федеральный закон «Об акционерных обществах» от 26.12.1995 (в редакции от 06.11.2013), Федеральный закон от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (в редакции от 02.01.2013) и другие аналогичные законы.

К нормативным документам первого уровня, регулирующим бухгалтерскую отчетность, относятся различные Указы Президента РФ и Постановления Правительства РФ, например постановление «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» от 6 марта 1998 г. № 283. Эти документы прямо или косвенно регулируют ведение бухгалтерского учета и составление бухгалтерской отчетности.

Также важными нормативными актами первого уровня являются Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ, Кодекс об административных правонарушениях РФ и др.

Концепция бухгалтерского учета РФ

Если сделать небольшую историческую ремарку, то с начала 90-х годов, то есть с провозглашения Россией независимости государственное влияние на сферу бухгалтерского учёта постепенно уменьшается. Это объясняется переформатированием внутреннего рынка РФ с плановой, то есть руководимой государством, экономики, на рыночную.

Это как раз и поспособствовало быстрому развитию частного предпринимательства, которое в силу своей деятельности обязано производить бухгалтерский учёт. В связи с этим уже в 1997 году была принята Концепция бухгалтерского учёта РФ, которая максимально ускорила реформирование системы бухгалтерского учёта. Именно принятие этого решения позволило уже через год составить масштабную программу по реформированию бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности. Такое сотрудничество позволило РФ в рекордные сроки сделать огромный рывок в этой сфере и сделать финансово-учётную деятельность для предприятий более простой и слаженной.

Первый уровень в системе регулирования

Нормативное регулирование бухгалтерского учёта совершается таким образом. Если разделять систему по регулированию бухгалтерского учёта, то в первую очередь нужно выделить акты, принимающиеся на самом высоком уровне – самим президентом РФ и правительством, которые как никто заинтересованы в модернизации учёта в нашей стране и их уровне. От этого напрямую зависит наша финансовая мощь и потенциал.

Самый главный был принят ещё в 2011 году и с тех пор к нему постоянно принимаются поправки или дополнения, которые качественно улучшают правовое содержание данного документа, делая его более актуальным для бухгалтерии РФ.

Документы для бухгалтерской учётности

Современная бухгалтерия при подборе пакета документов, необходимых им в рабочем процессе, в первую очередь, руководствуется нормами существующего законодательства. Нормативная база бухгалтерского учёта содержит краткую опись всех составляющих процесса учётности.

Для этого необязательно иметь под руками их чёткие образцы. Достаточно периодически ознакомляться с их перечнем и необходимым содержанием для точного составления аналогов на своём рабочем месте. Наше законодательство полностью помогает в этом как начинающим бухгалтерам, так и профессионалам своего дела.

Все их характеристики, размещённые в законе, соответствуют современному ведению бухгалтерии и актуальны как для отечественных предприятий, так и для зарубежного сотрудничества. Эти документы также бывают разного предназначения. Они могут быть как иллюстрация хозяйственной деятельности предприятия, оправдывать уместность и правомерность заключения каждой сделки или операции.

Они должны регистрироваться бухгалтерией конкретного предприятия с обязательным обозначением его реквизитов в документе.