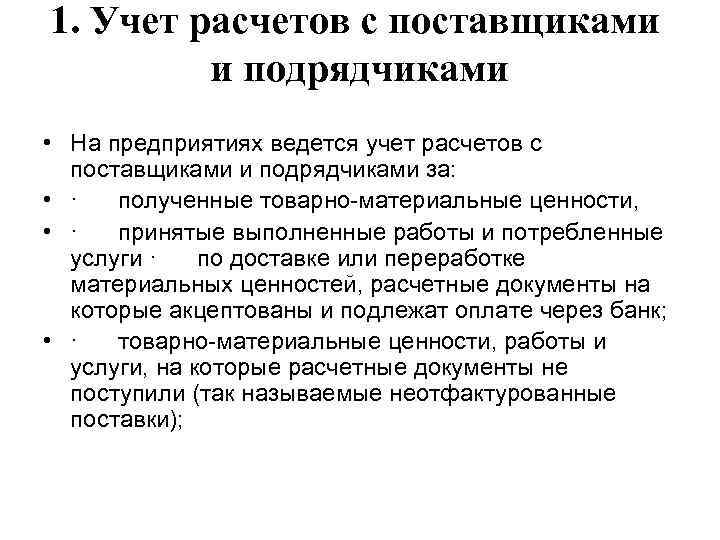

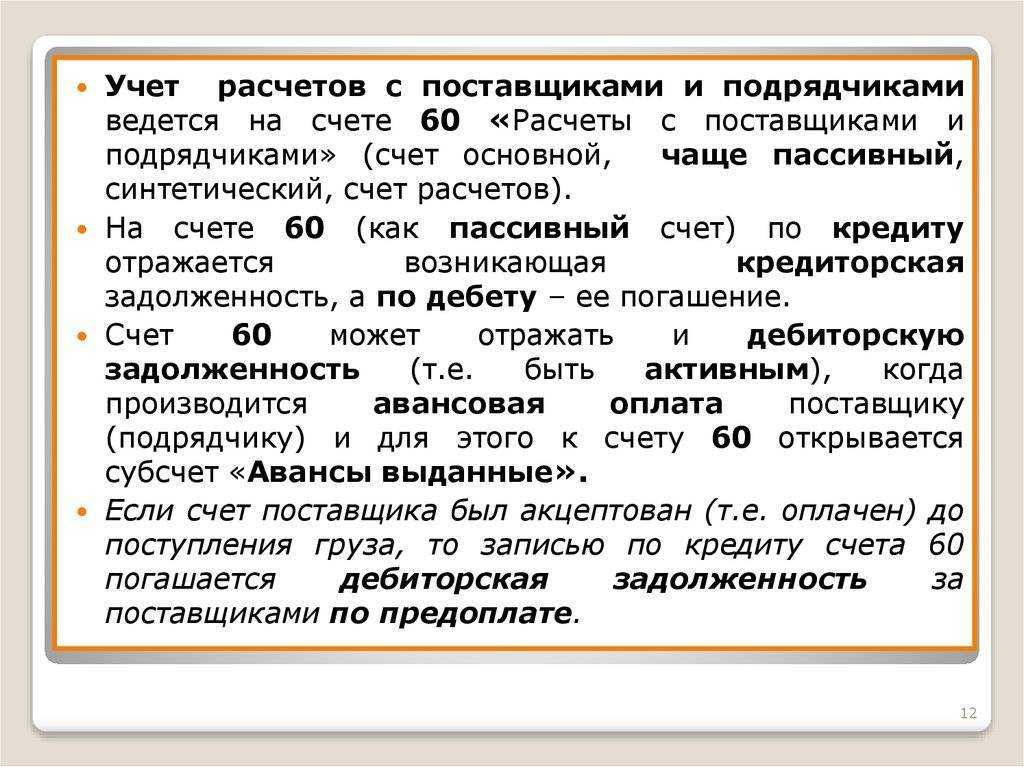

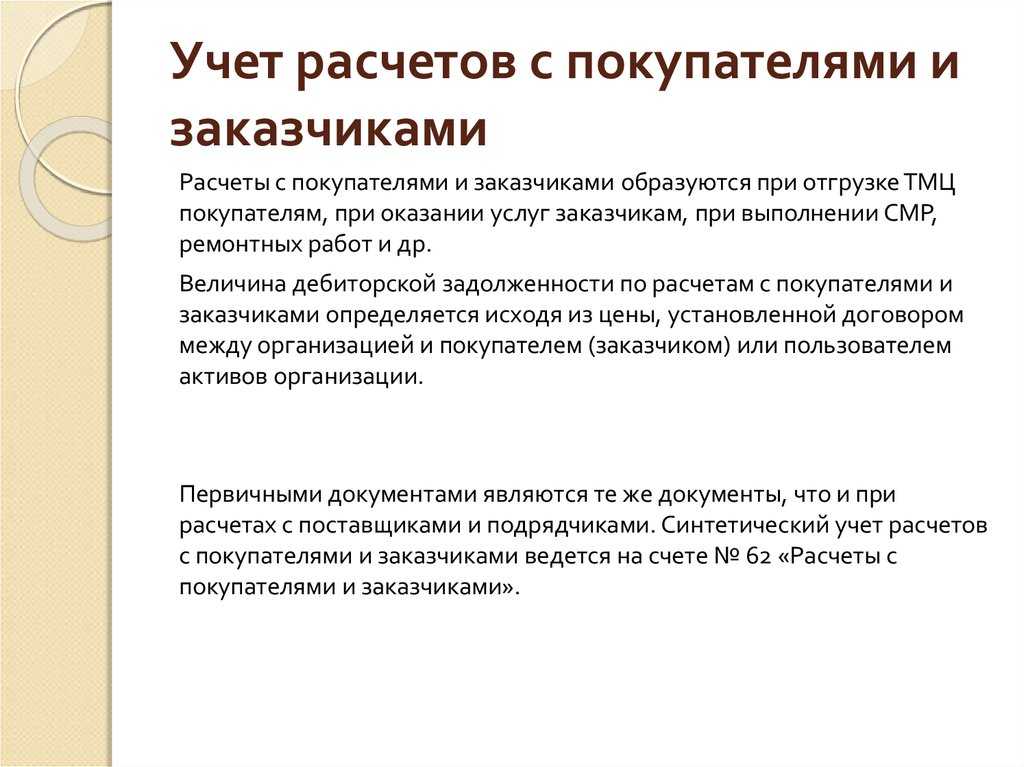

Экономическая сущность расчетов с поставщиками и подрядчиками

Все перечисленные формы расчетов с контрагентами успешно применяются в предприятиях, но даже самые прогрессивные методы не исключают тщательного ведения аналитического учета по каждому поставщику или подрядчику. Это обусловлено необходимостью контроля состояния расчетов и недопущения роста задолженности, так как существенное превышение:

• дебиторской задолженности над кредиторской может привести к потере финансовой устойчивости компании;

• кредиторской над дебиторской спровоцируют признаки неплатежеспособности предприятия.

Именно «замораживание» средств в разросшихся долгах заметно снижает уровень производства, оборачиваемости активов и в результате создает трудности в развитии бизнеса. Поэтому для общего финансового здоровья компании жизненно необходимо совершенствование учета расчетов с поставщиками, заключающееся в отслеживании динамики и состоянии расчетов, предотвращении нарушений условий соглашений, анализе структуры и состава задолженности.

Порядок организации бухучета расчетов

Рассмотрим основные этапы организации расчетов:

- Подготовка документов. Все операции должны подтверждаться расчетной документацией, соглашениями. Главный первичный документ – это соглашение с контрагентом. Это может быть договор купли-продажи, поставки, подряда. Иногда имущество приобретается только на основании счета-фактуры, доверенности на приобретение объектов.

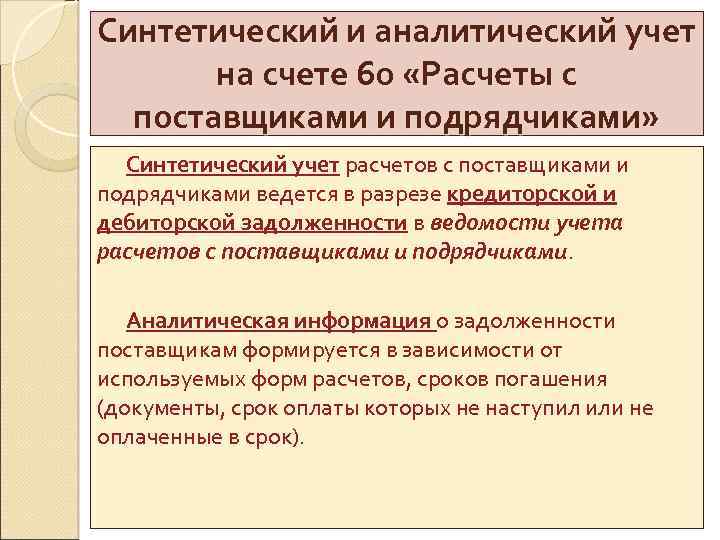

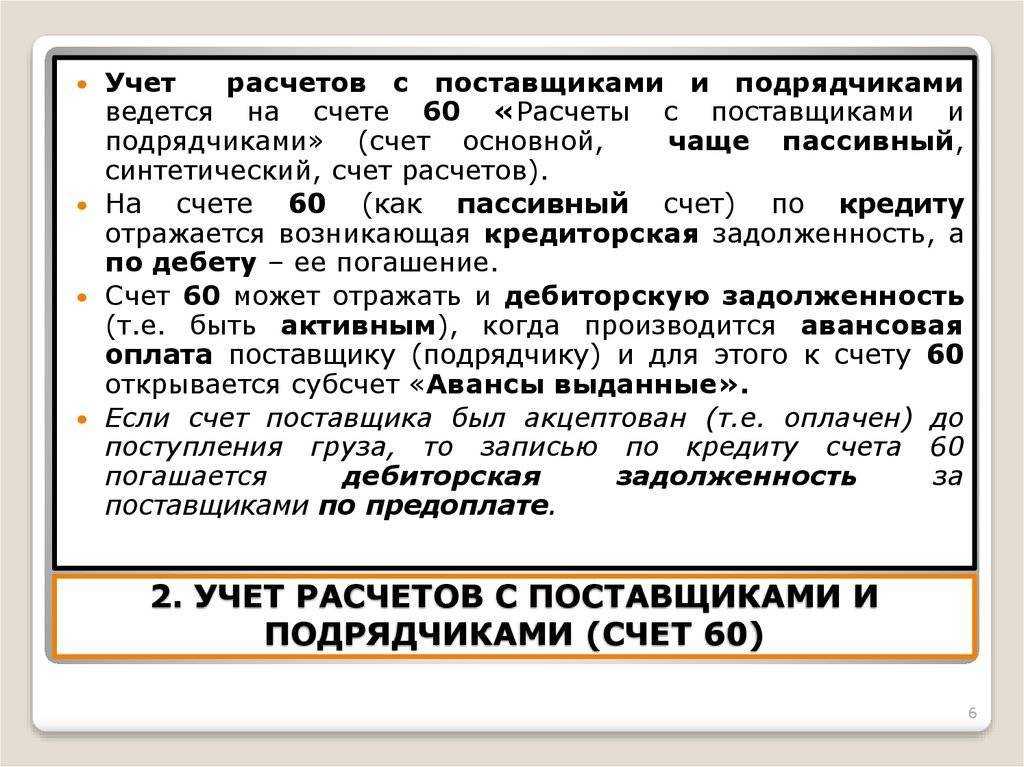

- Синтетический учет. Операции с контрагентами фиксируются на синтетическом счете 60. Отражение производится на основании сведений, указанных в соглашении, расчетных документах. Счет 60 считается в большинстве случаев пассивным. В дебете фиксируется возникновение кредиторского долга, а в кредите – ее выплата. Активным счет 60 будет только тогда, когда поставщику выплачивается аванс.

- Аналитический учет. Счет 60 формируется на основании расчетных бумаг от поставщика. Если одна из сторон сделки не исполнила свои финансовые обязательства, образуется дебиторская задолженность. Она может предъявляться поставщикам за неисполнение условий соглашения, подрядчикам – за простои и имеющийся брак, банковским учреждениям – за сумму, списанную со счета фирмы по ошибке.

- Инвентаризация расчетов. Инвентаризация нужна для подтверждения правильности сведений, указанных в бухучете и отчетности. Существуют ситуации, в которых проведение инвентаризации является обязательной мерой. Перечень подобных ситуаций оговорен в ФЗ №402. В частности, инвентаризация проводится перед формированием годовой отчетности. Проверка правильности расчетов проводится по аналогии с инвентаризацией материальных ценностей. Для исполнения процедуры требуется созвать инвентаризационную комиссию. Результат ее работы документируется с помощью акта. В ходе процедуры выполняется проверка сумм, находящихся на счете 60. Для решения этой задачи формируются акты сверки расчетов. В ходе инвентаризации проверяется верность сумм дебиторских и кредиторских долгов, тождественность остатков, обоснованность начисленной задолженности, верность расчетов с финансовыми учреждениями. Проверка предполагает формирование актов сверок.

Важно! Составленный в ходе инвентаризации акт нужно хранить на протяжении 5 лет. В документе должна быть отражена вся требуемая информация: название фирмы, счета бухучета, суммы долгов и прочее

Базовые правила применения счета 60

Все сведения вносятся на счет 60 на основании товарной накладной, получаемой при приобретении товаров, акта исполненных работ при получении услуг. Рассматриваемые документы, на основании пункта 4 статьи 9 ФЗ №402, могут заполняться как по унифицированным, так и по собственным формам.

Учет расчетов с поставщиками и подрядчиками – проводки

Активно-пассивный сч. 60 «Расчеты с поставщиками и подрядчиками » предназначен для углубленного учета и формирования проводок по поставщикам. На нем ведется как синтетический, так и аналитический учет в разрезе контрагентов, товаров, сделок, видов оплаты. Информация обобщается по:

- Поступившим ТМЦ, включая неотфактурованные поставки (без расчетных документов).

- Принятым/выполненным услугам, работам.

- Потребленным услугам, включая получение газа, электроэнергии, пара, воды и прочих ресурсов.

- Услугам по переработке/доставке ТМЦ, оплачиваемым путем передачи акцептованным требований в банк.

- По плановым расчетам.

- По расчетам, обеспеченным не денежными способами – векселями, ценными бумагами и пр.

- По излишкам, выявленным во время приема ТМЦ/услуг, включая переборы/недоборы тарифов.

При отражении расчетов с поставщиками и покупателями проводки делаются на основании оправдательных первичных документов – товарных и транспортных накладных, актов выполненных услуг/работ, платежных требований/поручений, кассовых чеков и пр. Согласно Закону № 402-ФЗ от 06.12.11 г. предприятия вправе воспользоваться существующими унифицированными или разработать собственные формы с указанием обязательных реквизитов. Типовые проводки расчетов с подрядчиками приведены ниже.

Расчеты с поставщиками и подрядчиками проводки – примеры

К сч. 60 могут открываться субсчета в целях организации аналитического учета . К основным из них относятся следующие:

- 60.01 – по обычным расчетам с поставщиками.

- 60.02 – по авансовым расчетам.

- 60.03 – по выданным векселям и другим ценным бумагам.

- 60.21, 60.22, 60.31. 60.32 – для учета валютных сделок.

Таблица проводок по поставщикам:

|

Дебет счета |

Кредит счета |

|

|

Оплачен долг поставщику через кассу |

||

|

Оплачен долг поставщику через расчетный счет |

||

|

Проведен взаимозачет |

||

|

Переоформлен долг в займ |

||

|

Оприходовано оборудование (внеоборотные активы) |

||

|

Оприходованы ТМЦ |

||

|

Учтен НДС |

||

|

Учтены услуги подрядчика на счетах затрат |

||

|

Оприходованы товары (учтен НДС) |

||

|

Отражены в расходах на продажу услуги по доставке товаров |

||

|

По поступившим ТМЦ отражена недостача, выявленная в ходе приемки |

Бухгалтерский учет возврата товара поставщику ведется в зависимости от причины возврата ТМЦ – по несоответствию качеству/количеству/комплектности или по независящим причинам, к примеру, из-за отсутствия спроса (ГК РФ стат. 421). В первом случае, если переход права собственности уже произошел, выполняется сторнировка поставки продукции, во втором проводится обычная реализация с выпиской накладной и счет-фактуры.

Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете.

Дебетуется счет на суммы исполнения обязательств, включая авансы и предоплату (они учитываются обособленно) и корреспондирует со счетами, на которых учитываются денежные средства.

Аналитический учет по бухгалтерскому счету 60 ведется отдельно, в разрезе каждого предъявленного счета. Вместе с тем, необходимо организовать этот учет так, чтобы обеспечить получение необходимой информации по поставщикам по расчетным документам, с еще не наступившим сроком оплаты, по поставщикам по неоплаченным в установленный срок расчетным документам, по поставщикам по выданным векселям, с не наступившим сроком оплаты, по поставщикам по полученному кредиту и другие.

Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие:

- — служит непосредственно для отражения взаиморасчетов с кредиторами;

- — на нем отражаются авансовые платежи поставщикам;

- — специальный субсчет для отражения ценных бумаг;

А также счета для учета взаиморасчетов в у.е. и валюте:

- — аналог для валютного учета;

- — аналог для расчетов в условных единицах;

- — аналог для расчетов в условных единицах.

Пример аудиторского заключения с поставщиками и подрядчиками

Аудитор

Наименование:

ООО «РосАудит»

Место нахождения: 6500025, Россия

Государственная регистрация: № 459-05 выдано 18.09.2018 г.

Является членом

Аудиторской Палаты России в соответствие с решением Правления от 18.09.2010 г. (№

реестра 16998).

Аудируемое

лицо

Наименование: ООО «ХХХ»

Место нахождения: Российская Федерация, 650066

Государственная

регистрация: № 38954712004 – 03.03.2007г.

Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности в части расчетов с поставщиками и подрядчиками, дебиторами и кредиторами в ООО «ХХХ».

за период с 1 января по 31 декабря 2018 г. включительно. Финансовая (бухгалтерская) отчетность ООО «ХХХ» состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах.

Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган ООО «ХХХ».

Наша обязанность

заключается в том, чтобы выразить мнение о достоверности во всех существенных

отношениях данных операций и соответствии порядка ведения бухгалтерского учета

законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит

в соответствии с:

Федеральным

законом «Об аудиторской деятельности»;

Федеральными

правилами (стандартами) аудиторской деятельности;

Внутренними

правилами (стандартами) аудиторской деятельности (указать аккредитованное

профессиональное объединение);

Правилами

(стандартами) аудиторской деятельности аудитора;

Нормативными

актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит

планировался и проводился таким образом, чтобы получить разумную уверенность в

том, что финансовая (бухгалтерская) отчетность не содержит существенных

искажений. Аудит проводился на выборочной основе и включал в себя изучение на

основе тестирования доказательств, подтверждающих числовые показатели в

финансовой (бухгалтерской) отчетности и раскрытие в ней информации о

финансово-хозяйственной деятельности в части отражения операций по расчетам с

поставщиками и подрядчиками, дебиторами и кредиторами, оценку соблюдения

принципов и правил бухгалтерского учета, применяемых при подготовке финансовой

(бухгалтерской) отчетности, рассмотрение основных оценочных показателей,

полученных руководством аудируемого лица, а также оценку представления

финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит

представляет достаточные основания для выражения нашего мнения о достоверности

отражения операций по учету расчетов с поставщиками и подрядчиками, дебиторами

и кредиторами в соответствии порядка ведения бухгалтерского учета

законодательству Российской Федерации.

По нашему мнению, финансовая (бухгалтерская) отчетность в части отражения операций по учету расчетов с поставщиками и подрядчиками, дебиторами и кредиторами ООО «ХХХ» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 2018 г. и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2018 г. включительно в соответствии с требованиями законодательства Российской Федерации в части подготовки финансовой (бухгалтерской) отчетности (и/или указать документы, определяющие требования, предъявляемые к порядку подготовки финансовой (бухгалтерской) отчетности).

ПОДВЕДЕМ ВЫВОДЫ

— аудит расчетов с поставщиками и подрядчиками является довольно

значимой частью общего аудита финансово — хозяйственной деятельности

коммерческой организации;

— аудит расчетов с поставщиками и подрядчиками устанавливает

соответствие законодательству операций, совершенных по расчетам с подрядчиками

и поставщиками, а также соответствие бухгалтерской отчетности фактическому

процессу.

— по окончании проверки аудита расчетов с поставщиками и подрядчиками аудитор формирует мнение, готовит подтверждающие документы, а также формирует часть аудиторского заключения, имеющую отношение к аудируемому участку учета.

Просмотров 10 709

Проводки, применимые для счёта 60

Для счёта 60 проводки составляются в корреспонденции со счетами, полный список которых указан в приказе Минфина РФ от 31.10.2000 № 94н.

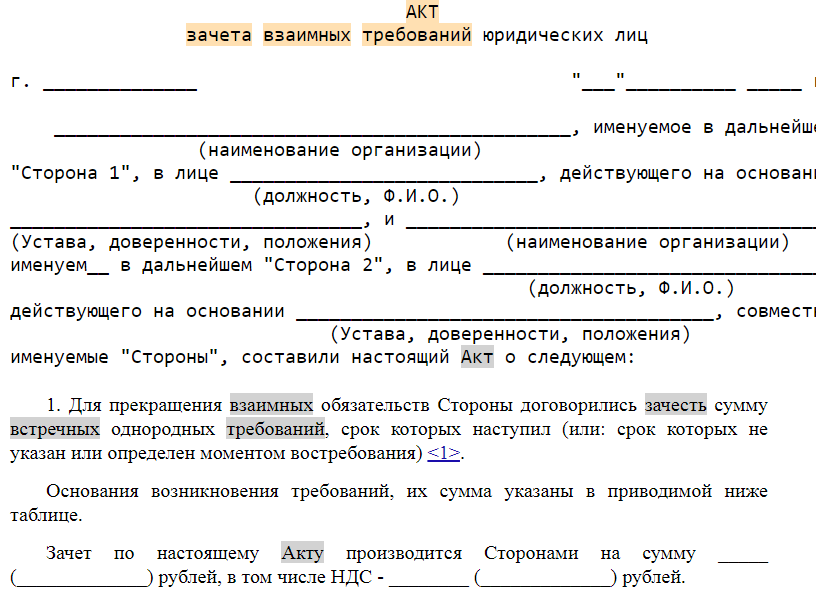

Если поставщик работает на ОСНО, то НДС включается в стоимость товаров (работ, услуг). Зачастую один и тот же контрагент может выступать как поставщик по одному договору и как покупатель по другому. В таких случаях при расчётах удобно использовать взаимозачёт.

Акт взаимозачета между юридическими лицами

посмотреть

скачать

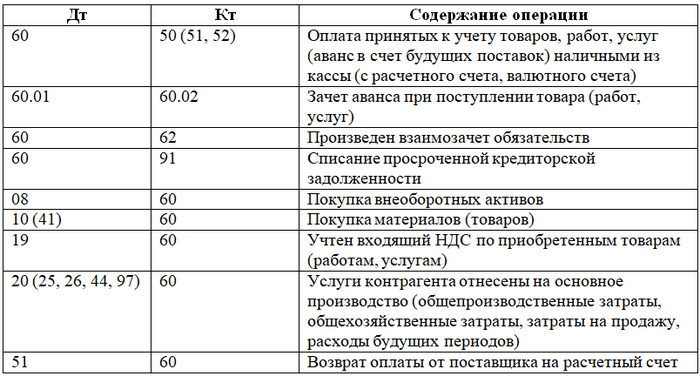

Приведём примеры некоторых проводок.

Рассмотрим стандартную схему использования счета 60.

Пример 1

ООО «Ревизор» (магазин мебели) 08.04.20ХХ перечислило аванс в счет поставки стульев ООО «Шинель» в размере 150 000 руб. Уже 09.04.20ХХ поступили товары в полном объеме на сумму 200 000 руб., в том числе НДС 33 333 руб. 33 коп. В тот же день был произведен окончательный расчет за поставку в размере 50 000 руб.

Проводки, которые были сделаны бухгалтером ООО «Ревизор»:

- 04.20ХХ: Дт 60.02 Кт 51 — 150 000 руб. — получен аванс от поставщика.

- 04.20ХХ:

- Дт 41 Кт 60.01 — 166 666 руб. 67 коп. — оприходованы товары по накладной.

- Дт Кт 60.01 — 33 333 руб. 33 коп. — учтен НДС с поставки.

- Дт 60.01 Кт 60.02 — 150 000 руб. — зачтен аванс в счет оплаты поставки.

- Дт 60.01 Кт 51 — 50 000 руб. — произведена оплата за поставку (остаток).

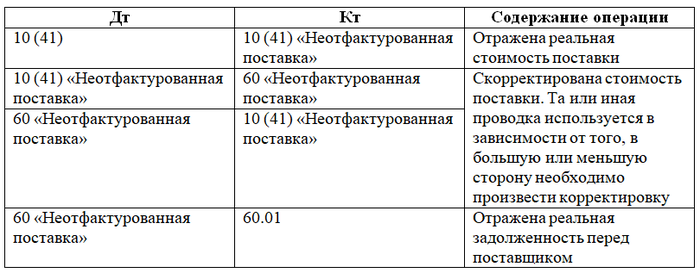

Остановим внимание на проводках, связанных с неотфактурованными поставками. Неотфактурованная поставка — поставка материальных ценностей, не обеспеченная документами, из которых можно сделать вывод об их стоимости

Для таких поставок используется субсчёт «Неотфактурованная поставка» счёта 60.

При поступлении документов делают следующие проводки.

Кто такие поставщики и подрядчики?

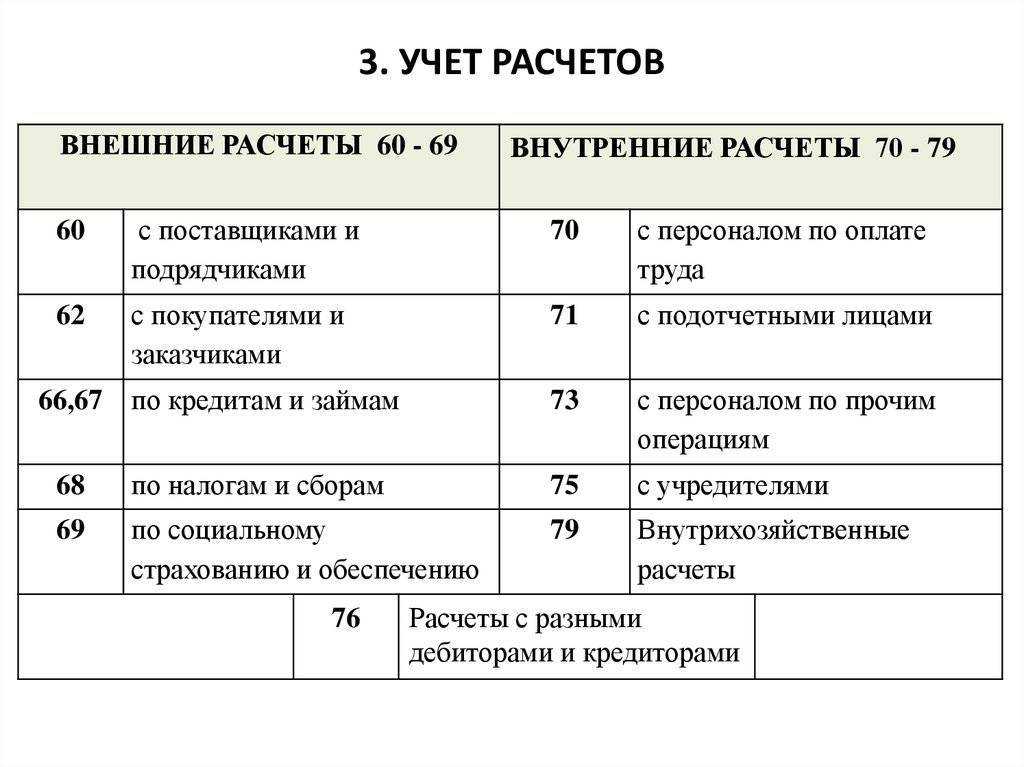

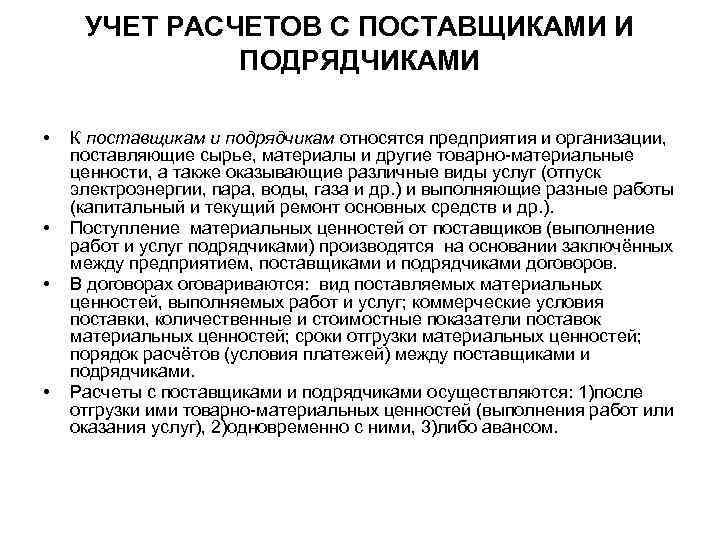

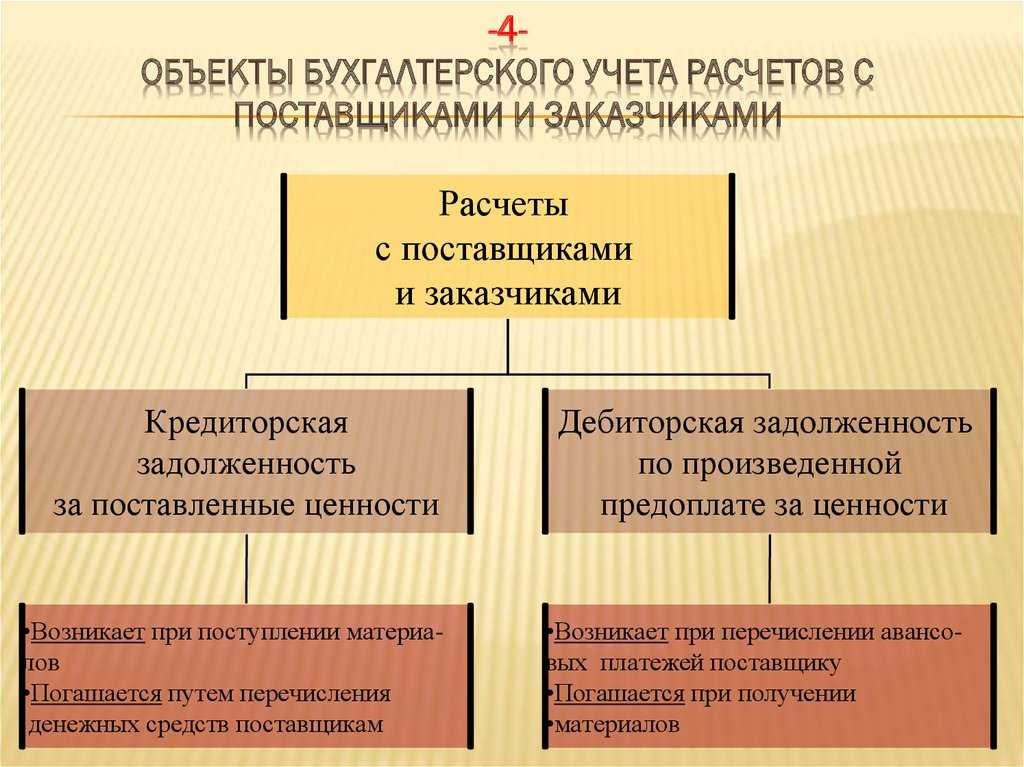

Как уже было сказано, ни одна компания не может существовать без взаимодействия с другими субъектами экономики. Кого же называют поставщиками? Это те предприятия, которые поставляют ТМЦ и оказывают различные услуги (в том числе ЖКХ). К подрядчикам относят только компании, предоставляющие ремонтные и строительные услуги. В обоих случаях это юридические (иногда и физические) лица, которые для предприятия осуществляют поставку. В связи с чем возникают товарно-денежные отношения. Одна организация становится должником другой. Для фиксации расчетов с поставщиками используют счет «Расчеты с поставщиками и подрядчиками».

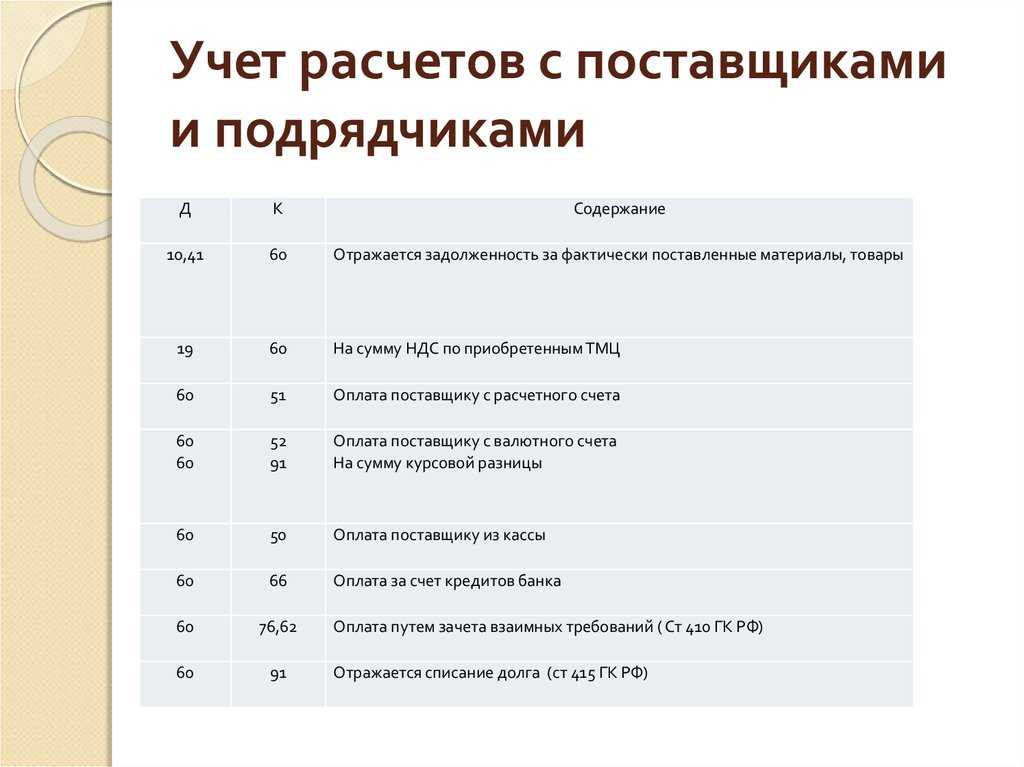

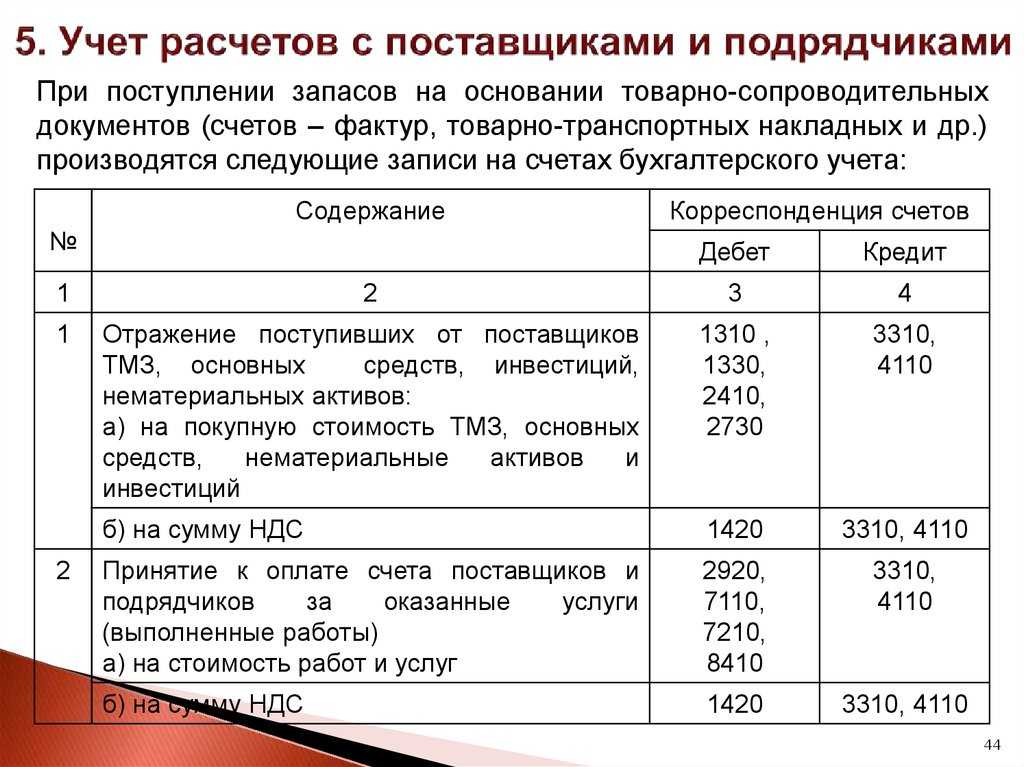

Корреспонденция по кредиту счета 60

По кредиту счет корреспондирует со счетами учета активов: 07, 08, 10, 15, 19, а также 20, 41, 44, 94. Например, в дебете счетов 10, 15 и 41 отражают суммы поступивших от поставщиков МПЗ или ТМЦ. Расходы, которые несет предприятие по доставке товаров или материально-производственных запасов, отражают в дебете счетов 20 или 44 в корреспонденции с кредитом счета «Расчеты с поставщиками и подрядчиками». При поступлении оборудования, которое требует установки, суммы относят к дебету счета 07.

Если счет 60 акцептуют, т. е. покупатель дает свое согласие на погашение возникшей вследствие поставки задолженности, то сумму, на которую проводят операцию, указывают в кредите счета 60. Здесь же принято указывать величину НДС по ТМЦ и МПЗ, а также недостачи, связанные с процессом приема товаров.

Поставщики и подрядчики в системе учета расчетных операций

К поставщикам и

подрядчикам относятся организации, осуществляющие поставки сырья и иные товарно-материальные

ценности, и например различные работы и услуги.

Главной целью бухгалтерского учета расчетов с поставщиками и подрядчиками считается обеспечение учетной информации собственных и посторонних пользователей, раскрывающей все нюансы расчетов с поставщиками и подрядчиками предприятия. Предоставленная информация даст вероятность пользователям отчетности сделать выводы об экономическом состоянии организации.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» проводится по каждому субсчету, а расчеты в порядке плановых платежей по каждому поставщику и подрядчику. Данный счет по отношению к бухгалтерскому балансу пассивный; содержит кредитовое сальдо, собственно что говорит о задолженности фирмы перед поставщиком и подрядчиком по неоплаченным счетам и неотфактурованным поставкам, оборот по дебету — о суммах произведенных оплат, списание и зачетов за отчетный месяц; оборот по кредиту — о суммах принятых к акцептованным платежным документам и неотфактурованным поставкам за месяц.

На счете 60 «Расчеты с поставщиками и подрядчиками» задолженность отображают в пределах суммы акцепта. Акцептованные счета фактуры отражаются без НДС по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и дебету различных счетов, в зависимости от вида обретенных товаров.

По дебету счета 60 «Расчеты с поставщиками и подрядчиками» отображают операции по оплате счетов наличными денежными способами из кассы, с расчетного счета, с валютного счета, аккредитивами или же чеками лимитированных чековых книг, выданными банком для данных целей краткосрочными или же долгосрочными кредитами или сумм выданных под отчет.

Предприятия ведут расчеты с поставщиками и подрядчиками. С подрядчиками за выполненные работы, этапы работ; с поставщиками за сырье, приобретенные у них основные средства, материалы и другие товарно-материальные ценности, выполненные работы и оказанные услуги. Задолженность по этим расчетам должна находится в рамках допустимых значений в процессе финансово- хозяйственной деятельности. Просроченная кредиторская задолженность и сомнительная дебиторская задолженность свидетельствуют о нарушениях клиентами финансовой, платежной дисциплины и поставщиками, что требует принятия соответствующих мер для устранения негативных последствий незамедлительно. Своевременное принятие этих мер, возможно, только при осуществлении со стороны предприятия систематического контроля.

Типовые проводки по кредиту счёта 60

| Проводки | Описание |

|---|---|

| Дт 07 Кт 60 | Получено оборудование, требующее установки |

| Дт 08 Кт 60 | Получен внеоборотный актив |

| Дт 10 Кт 60 | Получены материалы |

| Дт 15 Кт 60 | Получены материальные ценности без расчётных документов |

| Дт 19 Кт 60 | Отражён входящий НДС |

| Дт 20 Кт 60 | Отражена стоимость оказанных услуг или работ |

| Дт 25 Кт 60 | Отражена стоимость услуг (работ) в общепроизводственных расходах |

| Дт 26 Кт 60 | Отражена стоимость услуг (работ) в общехозяйственных расходах |

| Дт 44 Кт 60 | Отражена стоимость услуг (работ) в расходах на продажу |

| Дт 50 Кт 60 | Оприходованы излишки уплаченные средства в кассу |

| Дт 51 Кт 60 | Оприходованы излишки уплаченные средства на расчётный счёт |

| Дт 52 Кт 60 | Оприходованы излишки уплаченные средства на валютный счёт |

| Дт 91 Кт 60 | Списана дебиторская задолженность по расчётам с контрагентом |

| Дт 94 Кт 60 | Отражена при приёмке недостача товара, услуг или работ от контрагента |

| Дт 97 Кт 60 | Отражён долг перед контрагентом в расходах будущих периодов |

Покупка оборудования

Компания приобрела ОС. Доставку и монтаж осуществляют две разные организации. Все поставщики находятся на общей системе налогообложения. Отобразим через счет 60 в бухгалтерском учете «Расчеты с контрагентами»:

- ДТ08 КТ60 – оприходовано оборудование (без НДС);

- ДТ19 КТ60 – начислен НДС;

- ДТ68 КТ19 — отражаем вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата поставщику;

- ДТ08 КТ60 — оплата транспортных услуг (без НДС);

- ДТ19 КТ60 — НДС по автотранспортным услугам;

- ДТ68 КТ19 — отражаем вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата автотранспортной компании;

- ДТ08 КТ60 – учтена стоимость услуг по монтажу и наладке (без НДС);

- ДТ19 КТ60 — НДС по услугам монтажа;

- ДТ68 КТ19 — отражаем вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата за услуги монтажа оборудования.

- ДТ01 КТ08 — ввод ОС в эксплуатацию.

Для чего нужен счёт 60 в бухучёте

Предназначен счёт 60 в бухгалтерском учёте для отражения оплаты контрагенту за полученные товары, оказанные услуги или работы.

Обычно открывают дополнительно в бухгалтерском учёте счёт 60.01 и 60.02:

- 60.01 «Расчёты с поставщиками и подрядчиками». Используется для учёта взаиморасчётов с контрагентом. Отражает суммы, которые необходимо уплатить за получение товаров, услуг или работ.

- 60.02 «Расчёты по выданным авансам». Используется для отражения предоплаты, выданной контрагентам. Товары, услуги или работы ещё не выполнены, но контрагент уже получил часть или полную оплату.

Иногда дополнительно организации открывают и другие к счёту 60 субсчета:

- 60.03 «Расчёты по выданным векселям».

- 60.21 «Расчёты с поставщиками и подрядчиками (в валюте)».

- 60.22 «Расчёты по выданным авансам (в валюте)».

Счёт является активно-пассивным, поэтому в конце периода может оставаться остаток по дебету или кредиту. Аналитический учёт обычно организовывается в разрезе контрагентов и выставленных счетов, также некоторые компании ведут аналитику в разрезе договоров, товаров, услуг или работ.

Что отражает дебет счёта 60

По дебету счёта 60 в бухгалтерии отражают суммы, которые уже выплатили контрагентам за предоставленные товары, оказанные услуги или работы.

Как правило, если есть остаток по дебету, то значит, организация сделала авансовый платёж контрагенту. Остаток будет оставаться до того момента, пока контрагент не выполнит свои обязательства.

Что отражает кредит счёта 60

По кредиту счёта 60 бухгалтерского учёта организации отражают суммы, которые необходимо уплатить контрагенту за поставку товара, оказание услуг или работ.

Если контрагент выполняет обязательства уже после получения авансового платежа, то обязательства проводят по кредиту субсчёта 60.02. Когда организация ещё не переводила платёж, но уже получила необходимый товар, услугу или работу, то обязательства указывает по кредиту субсчёта 60.01.

Отметим, что если контрагент работает на ОСНО, то по кредиту счёта 60 и субсчетам необходимо отражать НДС.

Как правило, если есть остаток по кредиту, то контрагент выполнил перед организацией свои обязанности, но оплату ещё не получил. В таком случае организация является должником.

Бухгалтерские проводки

Расчеты с поставщиками и подрядчиками предполагают использование следующих проводок:

- ДТ60.2 КТ51. Перечисление аванса поставщику.

- ДТ10.1 КТ60.1. Принятие к вычету заказанной продукции.

- ДТ19 КТ60.1. Отражение НДС по купленной продукции.

- ДТ76 КТ60.1. Выставление претензии по недостаче продукции.

- ДТ60.1 КТ60.2. Зачет аванса.

- ДТ10.1 КТ76. Допоставка продукции.

- ДТ19 КТ76. Отражение НДС по допоставке.

- ДТ68 КТ76. Использование права на поставку НДС с аванса к вычету. Основанием процедуры является счет-фактура.

- ДТ08 КТ60.1. Принятие к учету оказанной услуги.

- ДТ19 КТ60.1. Отражение НДС по оказываемым услугам.

- ДТ60.1 КТ51. Оплата остатка суммы по услугам.

- КТ76 КТ68. Восстановление НДС с аванса.

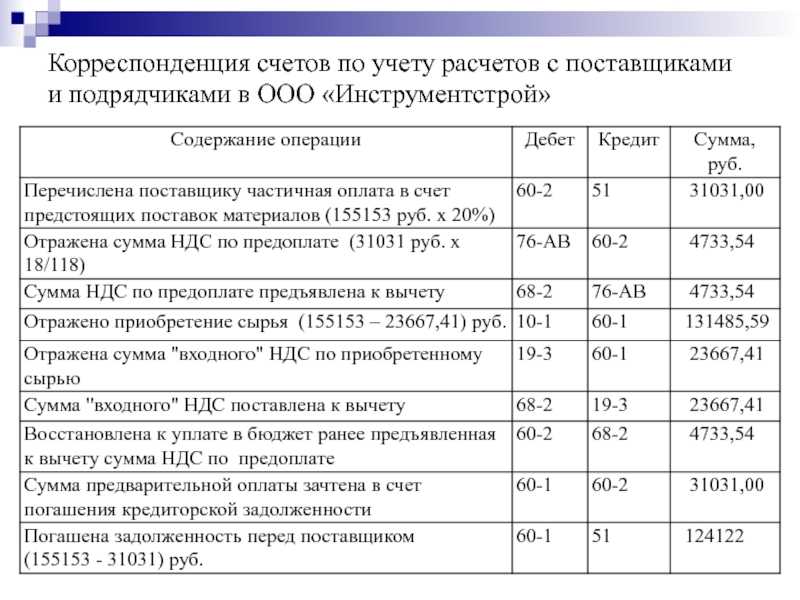

В рамках расчетов с контрагентами возможен взаимозачет однородных требований. Это одна из форм погашения обязательств. Зачет встречного аналогичного требования регулируется статьей 410 ГК РФ. Если оба участника соглашений имеют долг перед друг другом, обязательства могут быть уменьшены на размер меньшей задолженности. Взаимозачет не проводится в случаях, оговоренных в статье 411 ГК РФ. К примеру, это долг по алиментам, компенсации за ущерб здоровью. Взаимозачет отражается этой проводкой: ДТ19 КТ60.1.

Оплата поставки по факту ее получения

Если в договоре поставки товаров или оказания услуг указано, что оплатить выставленную поставщиком сумму необходимо сразу после прибытия ТМЦ к покупателю, то бухгалтер оформляет приход, а затем оплачивает поставку. При этом выполняются следующие записи в бухгалтерском учете:

- Дт счета активов (08, 10, 20, 41 и т. д.) Кт «Расчеты с поставщиками» – акцептован счет поставщика.

- Дт «НДС» Кт «Расчеты с поставщиками» – из суммы выделен и принят к учету НДС.

- Дт «Обязательные платежи в бюджет. НДС» Кт «НДС» – сумма НДС направлена к вычету.

- Дт «Расчеты с поставщиками» Кт «Расчетный счет» – выставленный счет за предоставленные ТМЦ оплачен.

Нередко случается и так, что покупатель с поставщиком (подрядчиком) договариваются на оплате авансовым платежом. После перечисления средств осуществляется поставка. Для этого открывают документ с пометкой «Поставщики» (счет 60) и соответствующий субсчет, где собирается информация по выданным авансам. Процедура фиксируется тремя проводками:

- Дт «Выданные авансы» Кт «Расчетный счет» – перечислен аванс поставщикам.

- Дт счета учета активов Кт «Расчеты с поставщиками» – ТМЦ получены и приняты на учет.

- Дт «Расчеты с поставщиками» Кт «Выданные авансы» – произведен зачет аванса, выданного ранее.

Суть операций

Оказание услуг чаще всего подтверждается договором, в котором прописываются обязательства сторон, сроки проведения расчетов и другие условия. Впрочем, услуги могут предоставляться и без подписания документов. Такие сделки также являются правомерными.

Если товар приобретается на условиях предоплаты с проверенным поставщиком, договор можно не подписывать. Достаточно выставить счет на оплату поставки. В нем могут быть указаны сроки оплаты (обычно – 3 дня) и условия поставки. Такие сделки регулируются Гражданским кодексом.

На услуги договора подписываются чаще. Это в первую очередь касается длительных взаимоотношений. Если речь идет о разовой консультации, договор заключать не обязательно. В любом случае свершившаяся сделка оформляется актом или товарной накладной. Если поставщик находится на общей системе налогообложения, он дополнительно выписывает фактуру.

Где отражаются расчеты с поставщиками и покупателями

Основным условием, гарантирующим выполнение соглашений на поставку товаров или услуг, является заключение договора, где и оговариваются сроки, стоимость и порядок оплаты. Поставщики и подрядчики поставляют ТМЦ и услуги, покупатели же и заказчики приобретают товар. Каждое предприятие регулярно выступает в обеих ипостасях, поскольку работая нередко на покупных материалах, старается как можно быстрее реализовать получаемый продукт.

Расчеты с поставщиками и подрядчиками в балансе отражаются в составе кредиторской задолженности и показывают величину остатка по еще не оплаченным приобретенным товарам. Расчеты с заказчиками и покупателями считаются активом баланса, поскольку приносят доход от продаж, а остаток неоплаченных сумм за реализованные товары фиксируется в 3-м разделе актива баланса, создавая дебиторскую задолженность.

Совершенствование учета расчетов с поставщиками и подрядчиками – вечное стремление финансистов, зачастую продиктованное некоторой громоздкостью и необходимостью вести пространный аналитический учет. И, хотя уйти от аналитики пока никому не удавалось, придуманы и применяются различные виды расчетов с поставщиками и подрядчиками.

Нормативно-правовая база операций с контрагентами

Взаимоотношения поставщика и покупателя регламентируются Гражданским Кодексом. Этот документ раскрывает все аспекты договорных отношений партнеров и возникающих по ним претензий.

Если говорить о сделках между партнерами, то законодательство предписывает производить оплату, как в наличной, так и в безналичной форме. В зависимости от этого, применяются:

- Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации” (утв.

Банком России 24.04.2008 N 318-П) (ред. от 16.02.2015);

- Положение о безналичных расчетах в Российской Федерации N 2-П, утвержденным Центральным банком РФ 3 октября 2002 г. (с изменениями от 3 марта 2003 г.).

С какими счетами корреспондируется

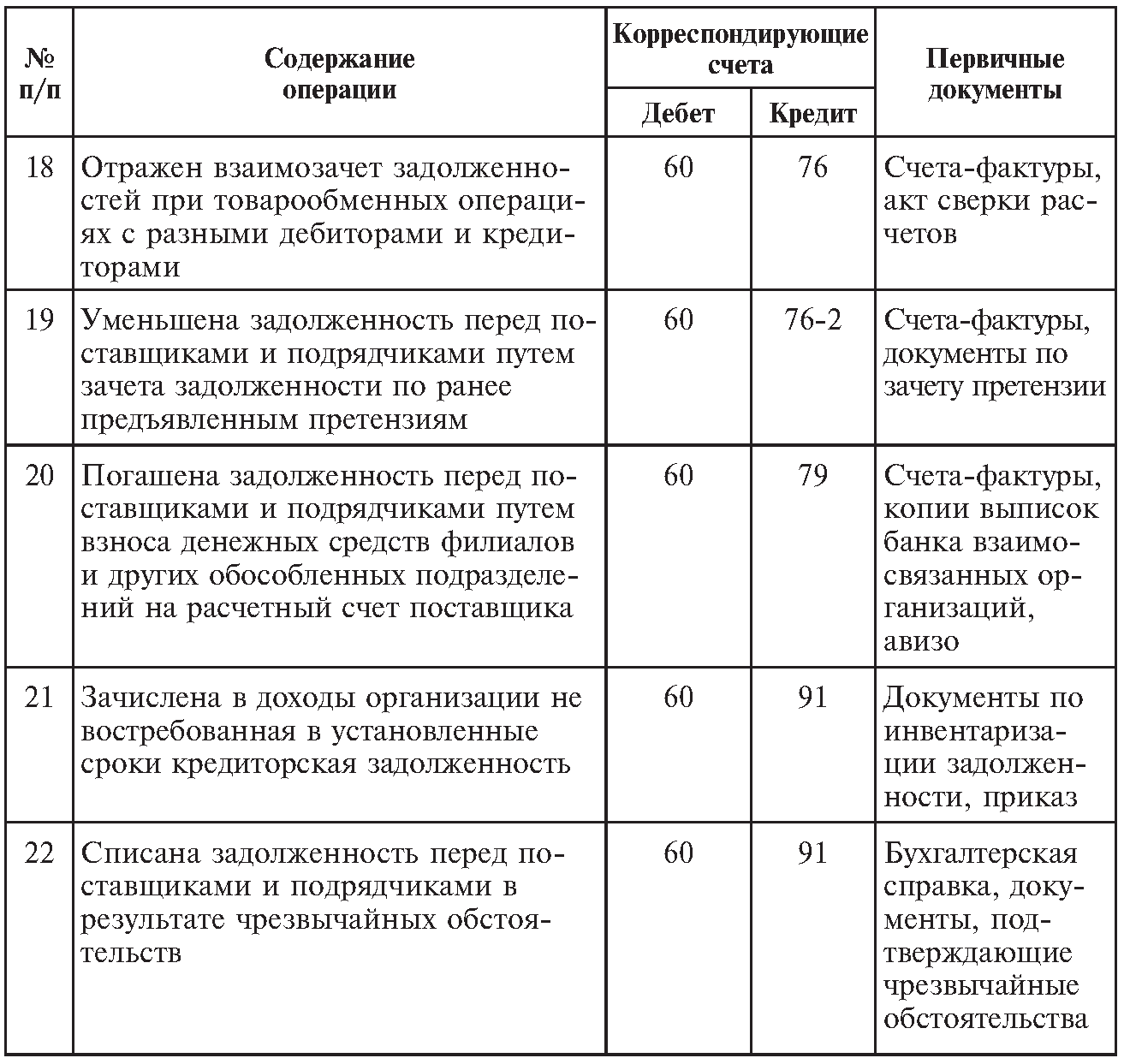

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 — Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 — списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 — когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 — при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Взаимодействие с другими счетами бухучета по дебету

Согласно принципу двойной записи, любая хозяйственная операция должна быть отражена в документах бухгалтерского учета в дебете одного и кредите другого счета на одну и ту же сумму. Чтобы правильно составить проводки, описывающие изменения баланса в связи с поступлением (уменьшением) средств, необходимо знать характеристику каждого из корреспондирующих счетов. Ответить на вопрос: «Какой счет 60 – активный или пассивный?» уже не составляет труда для читателей: активно-пассивный. Увеличение обязательств будем показывать в кредите, а их уменьшение – в дебете.

С какими счетами взаимодействует 60 счет? В первую очередь с расчетными: 50, 51, 55.1. Их используют при погашении задолженности перед поставщиками. Например, оплачена сумма с расчетного счета за поставку товаров. Проводка будет выглядеть так: Дт 60 Кт 51. Подобная контировка составляется и при перечислении авансового платежа. Стоит отметить, что такие суммы должны быть учтены на отдельном субсчете. Например, Дт 60.2 Кт 51 – перечислен с расчетного счета аванс.

Кроме счетов учета денег, счет 60 по дебету может вступать в корреспонденцию со счетами 66, 67, 91. Происходит это, если задолженность была погашена путем оформления краткосрочного или долгосрочного займа (сч. 66, 67). На 91 счет списывают суммы с истекшим сроком исковой давности, признавая их прочим доходом.

Субсчета

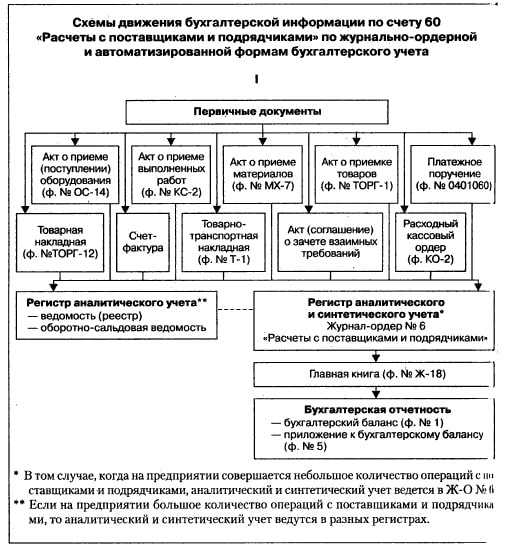

Аналитики по карточке счета 60 ведется раздельно в разрезе каждого счета.

Необходимо организовывать анализ счета 60 таким образом, чтобы можно было отслеживать информацию по поставщикам:

- по отдельным документам;

- по документации с не наступившим сроком;

- по неоплаченным в срок договорам;

- по выданным векселям;

- по поставщиками с выданными кредитными суммами и т. д.

Для учета операций открывают субсчета:

- 60.01: отражают взаимные операции с партнерами по операциям покупки, оплаты товаров;

- 60.02: отражают операции по предоплате;

- 60.03: отражает ценные бумаги компании.

Важно! Возможно открытие дополнительных субсчетов с учетом специфики компании. Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

- 60.21: аналог 60.01 по валютному учету;

- 60.22: аналог 60.02 по валютному учету;

- 60.31 — аналог 60.01 по операциям в у.е.;

- 60.32: аналог 60.02 по операциям в у.е.

При учете создаются отдельные субсчета по контрагентам

Суть операций

Оказание услуг чаще всего подтверждается договором, в котором прописываются обязательства сторон, сроки проведения расчетов и другие условия. Впрочем, услуги могут предоставляться и без подписания документов. Такие сделки также являются правомерными.

Если товар приобретается на условиях предоплаты с проверенным поставщиком, договор можно не подписывать. Достаточно выставить счет на оплату поставки. В нем могут быть указаны сроки оплаты (обычно – 3 дня) и условия поставки. Такие сделки регулируются Гражданским кодексом.

На услуги договора подписываются чаще. Это в первую очередь касается длительных взаимоотношений. Если речь идет о разовой консультации, договор заключать не обязательно. В любом случае свершившаяся сделка оформляется актом или товарной накладной. Если поставщик находится на общей системе налогообложения, он дополнительно выписывает фактуру.

Заключение

Таким образом,

в ходе работы над курсовой работой

по теме «Бухгалтерский учет расчетов

с поставщиками и подрядчиками» были решены

следующие задачи:

- приведены теоретические основы ведение бухгалтерского учета расчетов с поставщиками и подрядчиками;

- изучено нормативное регулирование организации учета расчетов с поставщиками и подрядчиками;

- рассмотрено документальное оформление операций по ведению и учету расчетов с поставщиками и подрядчиками;

- кратко изложены особенности инвентаризации по данной теме;

- внесены предложения по усовершенствованию учета расчетов с поставщиками и подрядчиками, которые облегчат работу бухгалтера.

Важность

данной темы учета расчетов с поставщиками

и подрядчиками заключается в том,

что все организации имеют поставщиков

или подрядчиков и сталкиваются с особенностями

или сложностями ведения учета расчетов

с поставщиками и подрядчиками