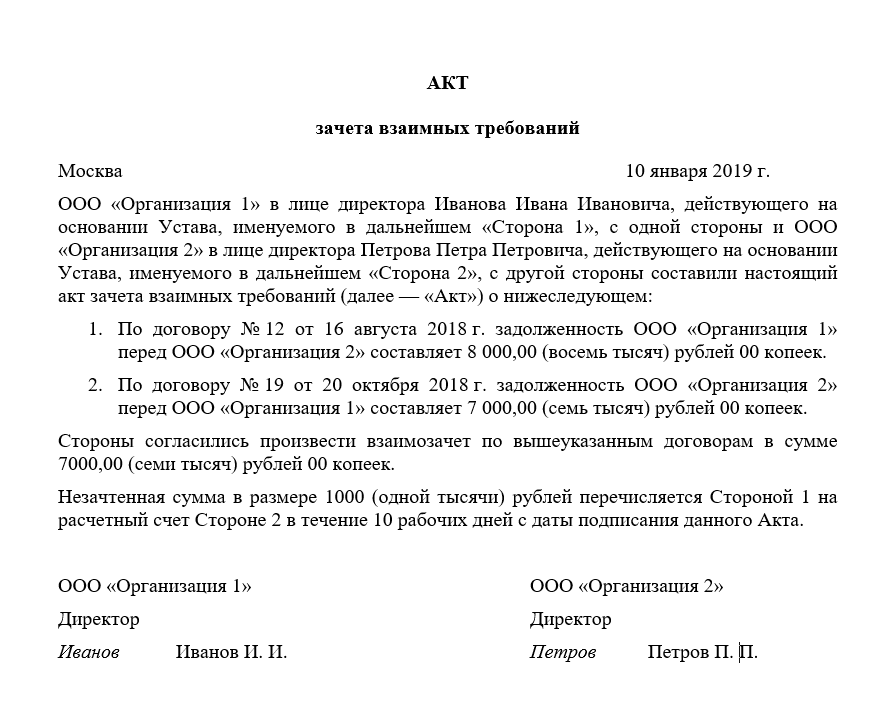

Акт взаимозачета – форма и реквизиты

Унифицированной формы акт не имеет, однако в него необходимо внести следующие сведения:

- Реквизиты сторон;

- Дата и место составления;

- Перечень лиц, принимающих участие в составлении;

- Наименование документа;

- Основание для его формирования;

- Реквизиты документов, по которым сформировалась задолженность;

- Суммы задолженности с выражением НДС;

- Взаимозачисляемая сумма;

- Наличие оставшегося долга;

- Подписи сторон.

Инструкция по составлению

- Формируется документ в произвольной форме, согласно высказанным требованиям сторон.

- Составлять его доступно, как от руки, так и в печатной форме.

- Для его составления доступно взять бумагу формата А4.

Важно: после составления документа каждая сторона обязана иметь свой экземпляр подписанный всеми уполномоченными лицами и заверенный руководителем предприятия

- При этом акт в обязательном порядке должен располагать такими данными:

- Сведения о предприятиях, проводящих взаимозачет;

- Основания возникновения долгов;

- Перечень обязательств;

- Окончательную сумму.

Важно: акт обязательно должен сопровождаться перечнем документов, по которым возникли долги.

Какие могут быть ошибки

- При формировании документа необходимо указывать все цифры с выделением столбца для отражения НДС;

- Суммы указываются цифрами и прописью;

- При указании оснований для задолженности необходимо делать ссылки на документы, а также указывать даты их формирования и номера;

- Также для избегания признания акта недействительным необходимо указать факт согласия на взаимный расчет и указать, как он именно проведется в полном или частичном объеме;

- При наличии оставшейся после проведения операции суммы долга необходимо указать дату его полного погашения после подписания акта;

- Все лица, которые подписывают документ обязаны сделать расшифровку подписи и указать должность.

Соглашение о взаимозачёте между организациями

Полное наименование организации], в лице , действующего на основании , именуемое в дальнейшем «Арендодатель», с одной стороны, и , в лице [должность, Ф.

И. О.], действующего на основании , именуемое в дальнейшем «Арендатор», с другой стороны, заключили настоящее дополнительное соглашение о нижеследующем: 1. По настоящему соглашению Арендатор обязуется в период с по за счет собственных средств произвести капитальный ремонт (иные неотделимые улучшения) арендуемого [жилого/нежилого] помещения, расположенного по адресу: (далее по тексту — Объект), по видам работ и в объеме согласно прилагаемой к настоящему соглашению проектно-сметной документации, общей стоимостью рублей.

2.

Ответ

Да, возможен.

Законодательство РФ не предусматривает различия прав и обязанностей между физическим лицом и индивидуальным предпринимателем, включая имущественные права. Статус ИП дает лишь право на занятие предпринимательской деятельностью. «Второго» же лица или аналога организации, как такового, не возникает.

То есть наличие/отсутствие статуса влияет только на право вести предпринимательскую деятельность, но не более того. И зачет возможно провести или через .

Обоснование данной позиции приведено ниже в материалах «Системы Юрист»

.

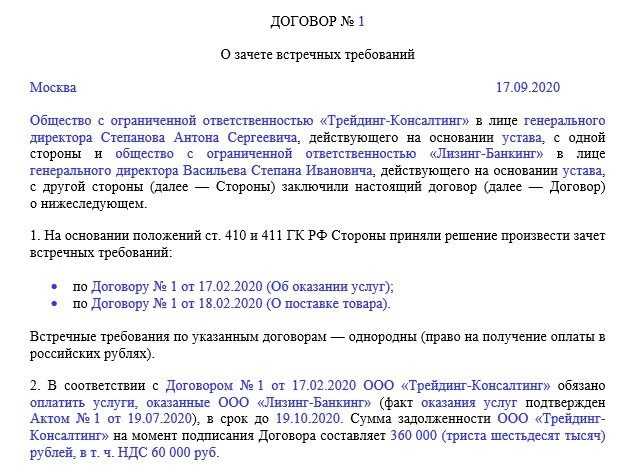

«Условия, при которых возможен зачет встречных требований

Зачет встречных требований как способ прекращения обязательств требует наличия следующих условий.*

Во-первых, предъявляемые к зачету требования должны быть встречными. Это значит, что кредитором по одному из требований должен быть должник по требованию, в отношении которого осуществляется зачет. Например, если арендатор и арендодатель по одному договору являются соответственно продавцом и покупателем по другому договору, то покупатель может зачесть стоимость приобретаемого товара в счет арендных платежей.

Во-вторых, предъявляемые к зачету требования должны быть однородными, если иное не предусмотрено соглашением сторон. Это значит, что их предметом должно быть по общему правилу имущество, которое обладает сходными родовыми признаками.

Требования, предъявляемые к зачету, могут:

- вытекать из одного и того же обязательства (например, требование арендодателя о погашении задолженности по арендной плате и требование арендатора о возмещении стоимости произведенного капитального ремонта арендуемого помещения);

- вытекать из обязательств одного вида (например, из обязательств по оказанию услуг: требование об оплате юридических услуг и требование об оплате медицинских услуг);

- вытекать из обязательств различного вида (например, требование подрядчика к банку о взыскании стоимости выполненных работ и требование банка по уплате процентов за пользование кредитом; требование покупателя к продавцу о возврате предварительной оплаты за товар и требование продавца к покупателю по оплате транспортных расходов).

Как разъяснил Пленум ВАС РФ, норма Гражданского кодекса РФ носит диспозитивный характер. Поэтому закон не запрещает сторонам заключить соглашение, в котором они могут изменить отдельные предпосылки прекращения обязательств зачетом. Это означает, что стороны в соглашении могут договориться о зачете и неоднородных требований (например, требования об уплате долга и обязательства по предоставлению кредита). Такие разъяснения содержатся в пункта 4 постановления Пленума ВАС РФ от 14 марта 2014 г. № 16 «О свободе договора и ее пределах».

Однако нужно иметь в виду, что это может касаться только соглашения сторон о зачете, а не односторонней сделки по зачету по заявлению одной из сторон обязательства

Кроме того, к таким разъяснениям нужно подходить осторожно, поскольку практика их применения еще не сложилась

В-третьих, срок исполнения каждого из предъявляемых к зачету обязательств на момент заявления о зачете должен уже наступить, если иное не предусмотрено соглашением сторон.

Применительно к зачету встречных требований срок исполнения можно считать наступившим в следующих случаях ():

- в обязательстве указан определенный срок его исполнения, и этот срок уже наступил;

- срок исполнения в обязательстве не указан;

- срок исполнения обязательства определен моментом востребования.

Если заявление о зачете сделать до того, как наступит срок исполнения одного из обязательств, предъявляемых к зачету, то такое заявление не будет иметь правовых последствий и обязательства зачетом не прекратятся ().

В то же время в законе могут предусматриваться случаи, когда допускается зачет встречных однородных требований, срок исполнения которых (или срок исполнения одного из них) не наступил. Такие правила установлены в Гражданского кодекса РФ. Однако в настоящее время таких случаев в законе нет, а потому практика применения такого правила еще не сложилась.

В-четвертых, по каждому из требований, предъявляемых к зачету, не должен истечь срок исковой давности ()».

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Как использовать бланк акта взаимозачёта

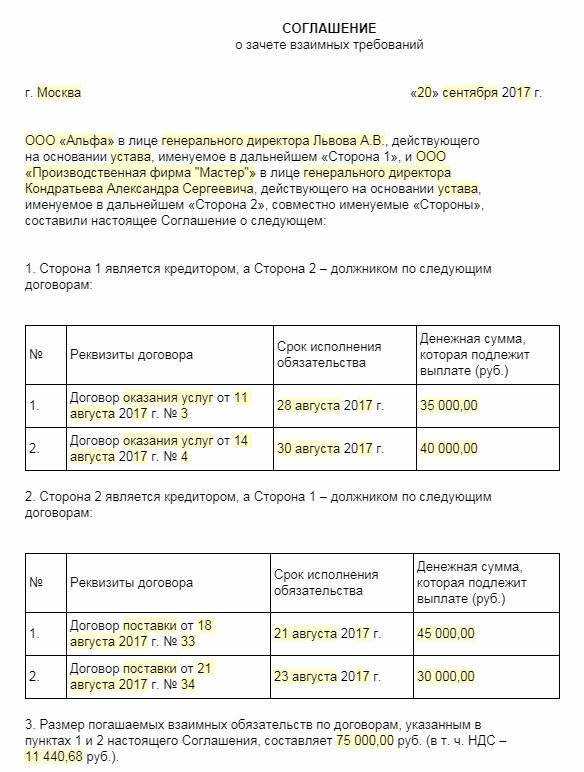

Договор взаимозачета между организациями: образец оформления

Форма договора не унифицирована, предприятиям дана возможность разрабатывать собственные образцы соглашений с учетом требований к реквизитам первичной документации и в соответствии с правилами делопроизводства

В договоре важно прописать:

- дату с местом заключения соглашения;

- названия сторон сделки;

- сведения о представителях компаний-участников с приведением оснований их полномочий;

- перечисление финансовых обязательств, которые предполагается погасить зачетом для каждой стороны с указанием в отношении каждой суммы, кто из контрагентов выступает в роли кредитора (максимально подробно расшифровывается документальное обоснование возникновения долгов – номера и даты договоров, характер обязательств и их точный размер);

- как прописать в договоре взаимозачет – при полном совпадении сумм задолженностей у обеих сторон указывается размер зачета всей суммы, при частичном совпадении берется к зачету наименьшее значение долга, остаток указывается в качестве непогашенного обязательства, который подлежит перечислению должником в определенные сроки по безналичному расчету или будет погашен иным способом.

Договор взаимозачета должен заканчиваться фразой о дате вступления его положений в силу, указанием реквизитов обеих сторон сделки и их адресных данных. Лица, наделенные полномочиями утверждения договорной документации, выражают свое согласие на реализацию взаимозачета, проставляя подписи в документе. Важная деталь при использовании метода взаимного зачета сформированных долгов – частое применение такого стиля расчетов вызывает интерес у контролирующих органов.

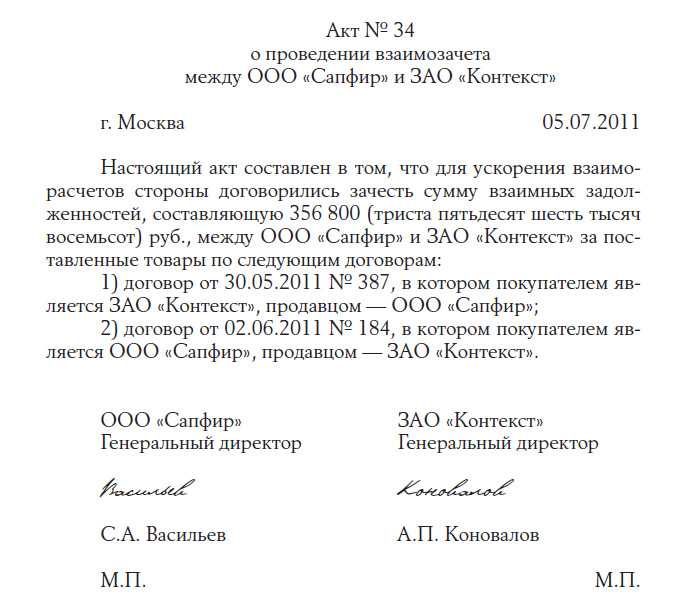

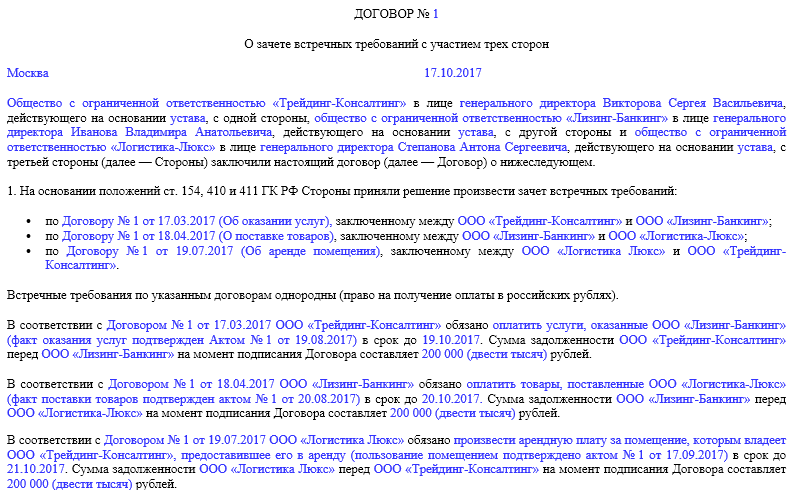

Примеры взаимозачёта

На практике чаще всего происходит взаимозачёт между двумя контрагентами, оформленный двухсторонним соглашением. Тем не менее односторонний зачёт, а также взаимозачёт между тремя и более организациями — тоже не редкость.

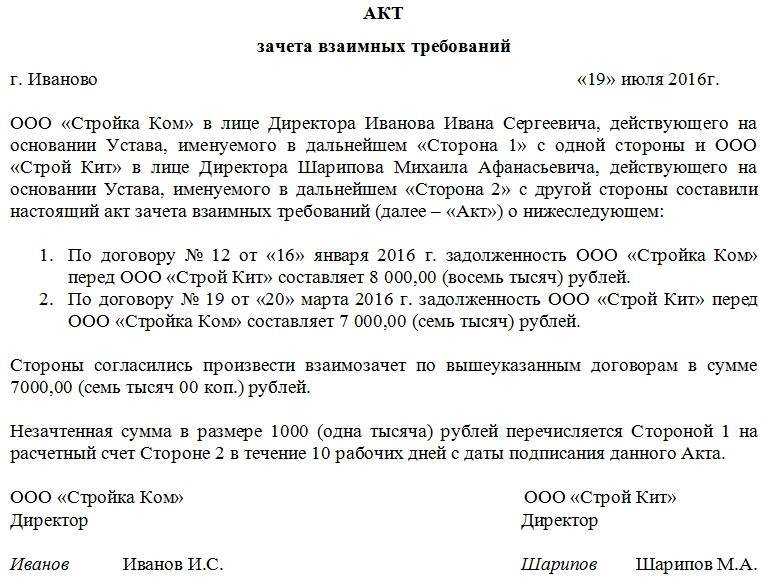

Пример 1 — односторонний зачёт обязательств между двумя компаниями

ОАО «Комбат» 15 января 2017 года поставило 10 комплектов спецодежды ЗАО «Пересвет» (стоимость поставки — 52 000 р., сроки исполнения обязательства по оплате — после успешной приёмки товара, но не позднее 15 февраля 2017 года). В свою очередь, ЗАО «Пересвет» 17 января 2017 года оказало ОАО «Комбат» услуги по ремонту нескольких систем обеспечения функционирования здания (стоимость работ — 63 000 р., срок оплаты — не позднее 15 февраля 2017 года).

1 февраля 2017 года компании составили двухсторонний акт сверки расчётов по всем заключённым договорам. 2 февраля 2017 года ОАО «Комбат» направило в адрес ЗАО «Пересвет» письмо-уведомление о взаимозачёте на сумму 52 000 р. без указания даты проведения зачёта. Письмо было получено ЗАО «Пересвет» 6 февраля, о чём свидетельствует уведомление о вручении. В этот же день в бухгалтерском учёте компании был отражён взаимозачёт.

11 000 р. компания «Комбат» должна оплатить в пользу ЗАО «Пересвет» до 15 февраля 2017 года.

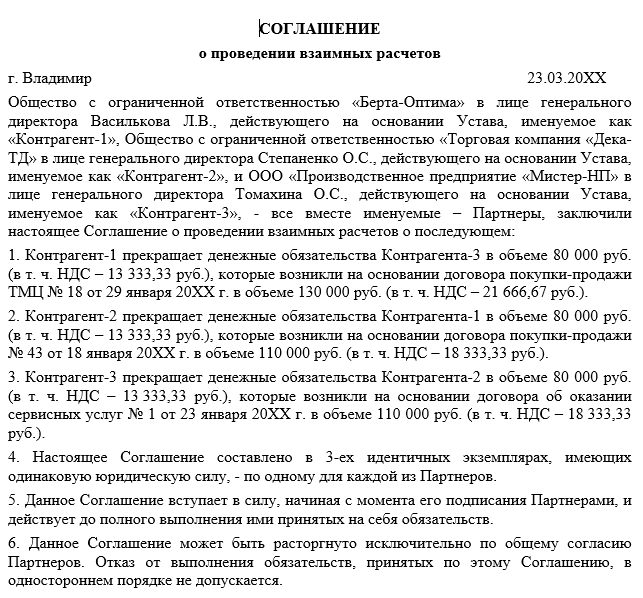

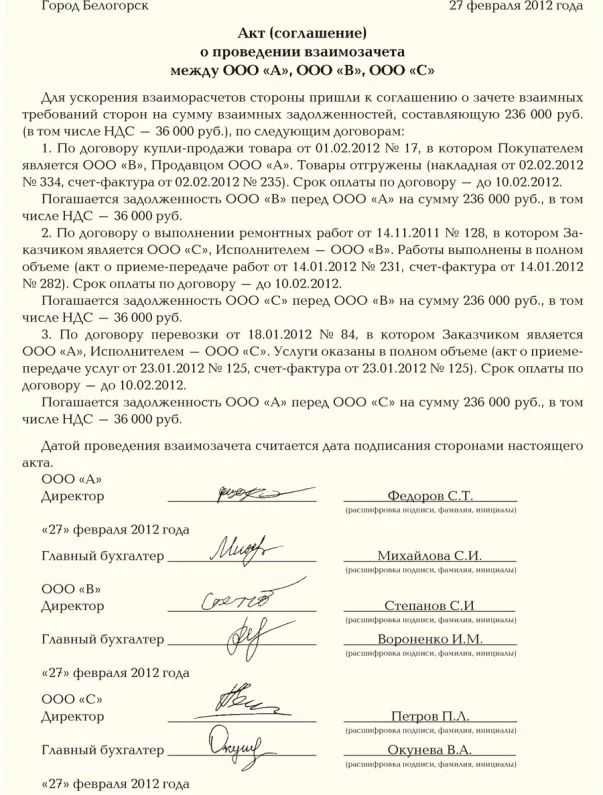

Пример 2 — зачёт требований между тремя компаниями путём заключения соглашения

1 февраля ЧП «Рассвет», ОАО «Альбина» и ООО «Веста» провели трёхстороннюю сверку расчётов с составлением соответствующего акта. По результатам сверки выяснилось:

- ЧП «Рассвет» 31.01.2017 поставило ОАО «Альбина» партию товара на сумму 150 000 р. (сроки оплаты — в течение 1 месяца с момента поставки);

- ОАО «Альбина» произвело ремонтные работы в офисных помещениях ООО «Веста» на сумму 200 000 р., при этом «Веста» нарушила сроки оплаты, за что к сумме договора добавилась сумма неустойки размере 10 000 р. (3 года с момента окончания сроков оплаты на день сверки не прошло);

- ООО «Веста» оказало услуги по организации корпоративного праздника ЧП «Рассвет» на сумму 170 000 р. (сроки оплаты — до 10 февраля 2017 года).

В тот же день три стороны подписали соглашение о взаимозачёте 150 000 р. По итогам соглашения за компаниями участниками остались следующие долговые обязательства:

- ОАО «Альбина» погасила своё обязательство полностью;

- ЧП «Рассвет» осталось должно 20 000 р. ООО «Веста» с прежними сроками оплаты;

- за ООО «Веста» сохранился долг в 60 000 р. перед ОАО «Альбина», на сумму 50 000 р. согласно договору за каждый день просрочки продолжает начисляться неустойка.

Пример 3 — многосторонний взаимозачёт обязательств разной валюте

По данным сверки расчётов между четырьмя организациями установлено:

- ОАО «Один» в соответствии с заключённым между ними договором поставки должно уплатить ЗАО «Два» 200 000 р.;

- ЗАО «Два» обязано оплатить в пользу ЧП «Три» (нерезидент) 10 000 долларов США по договору купли-продажи автомобиля;

- ЧП «Три» обязано к уплате в пользу ООО «Четыре» 1 500 долларов по договору купли-продажи;

- ООО «Четыре» должно в пользу ОАО «Один» 300 000 р. по договору оказания услуг.

Организации решили провести взаимозачёт по указанным обязательствам 16 февраля 2017 года. Курс доллара по соглашению сторон составит 57,15 р. (в соответствии с курсом ЦБ на 16.02.2017). Самая меньшая сумм долга в рамках приведённых договоров — 1 500 долларов США (или по курсу — 85 725 р.) — она и подлежит зачёту.

16.02.2017 компании составили соглашение о взаимозачёте, в результате которого:

- ОАО «Один» должно ЗАО «Два» 114 275 р.;

- ЗАО «Два» должно ЧП «Три» 8 500 долларов США;

- ЧП «Три» перед ООО «Четыре» своё обязательство погасило;

- ООО «Четыре» должно ОАО «Один» 214 275 р.

Сроки исполнения обязательств сохранились в соответствии с условиями ранее заключённых договоров.

Взаимозачёт — удобное средство упрощения процедур проплаты по договорам для организаций-партнёров. Правила произведения встречного зачёта достаточно просты, к тому же существует несколько вариантов проведения процедуры. Тем не менее субъектам хозяйствования, планирующим зачёт обязательств, следует помнить о соблюдении законодательно установленных условий процедуры, а также о том, что взаимозачёт возможен не всегда.

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

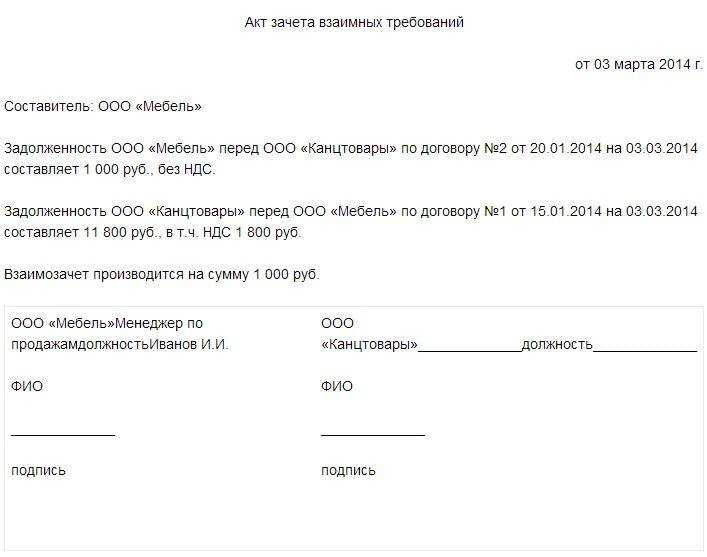

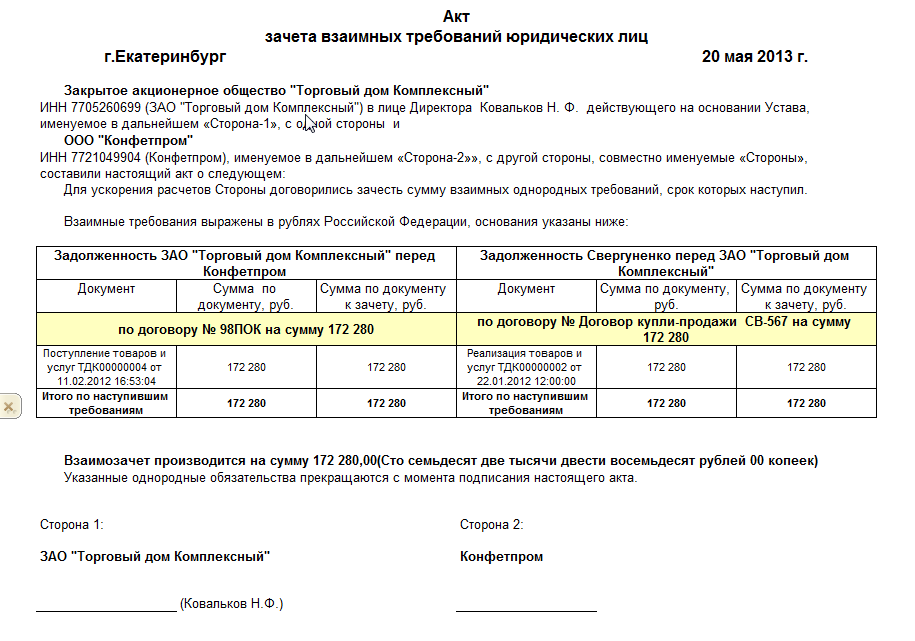

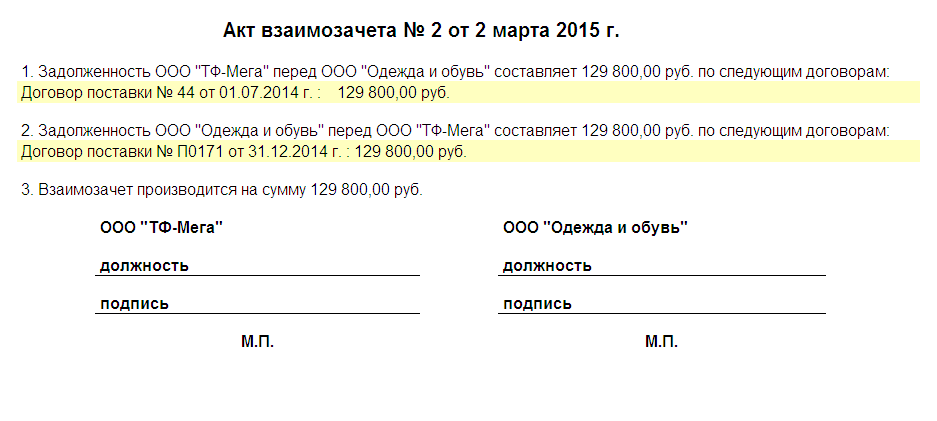

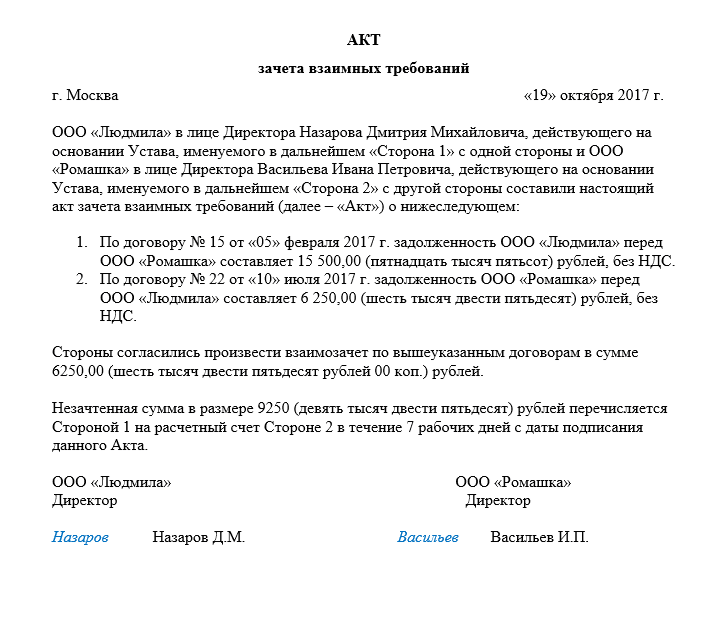

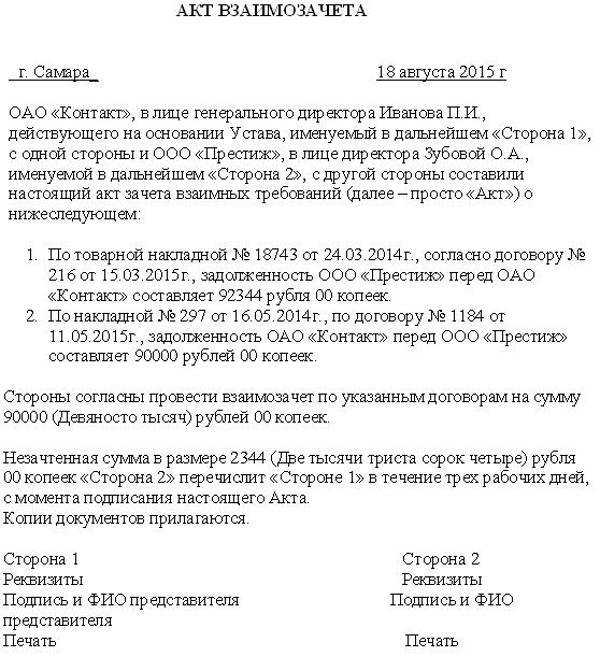

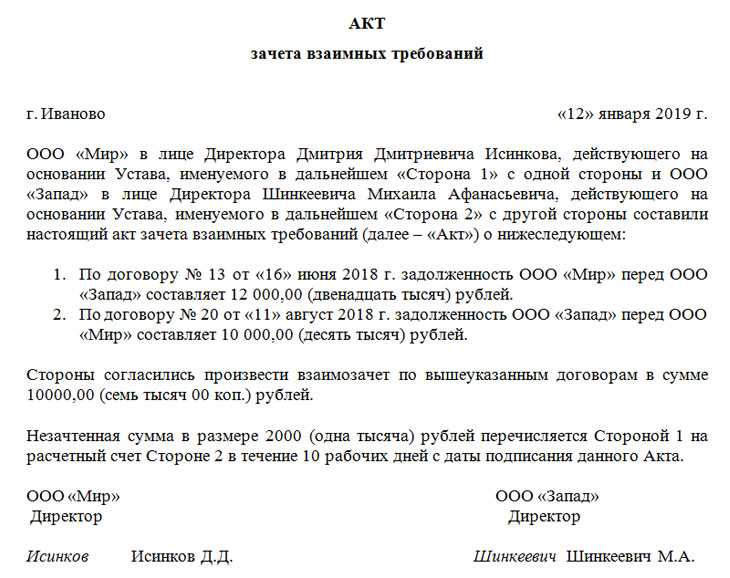

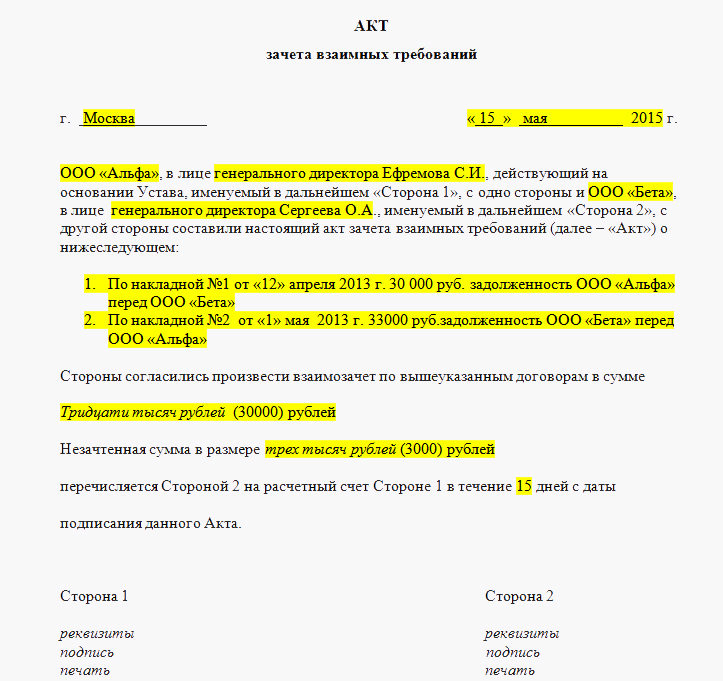

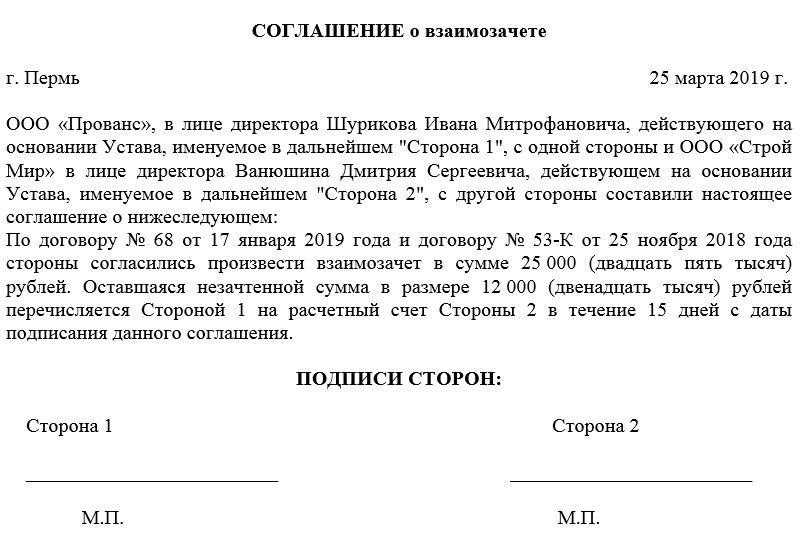

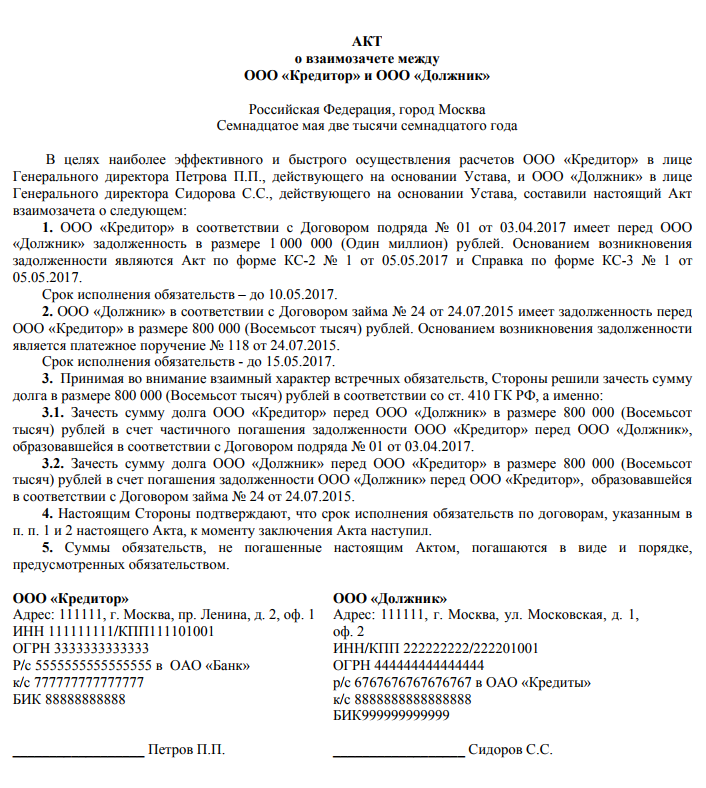

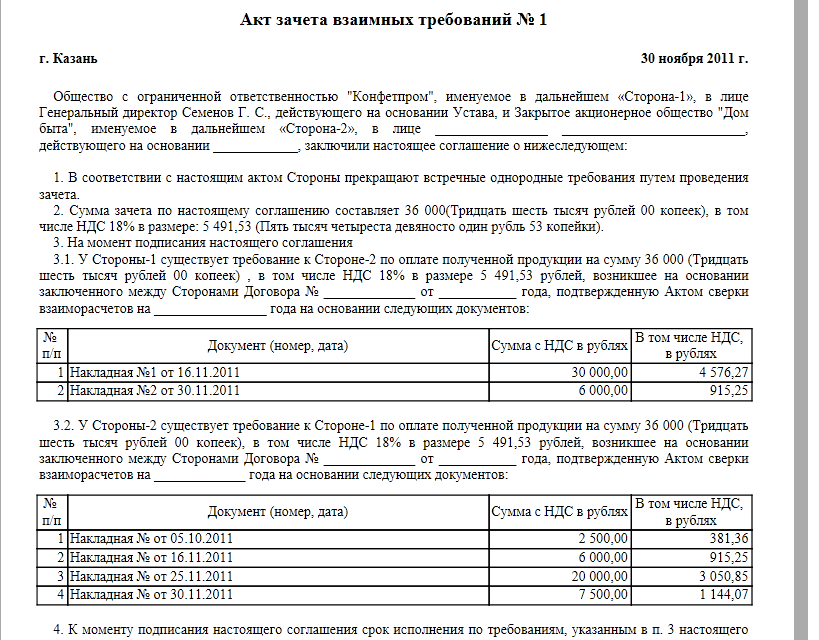

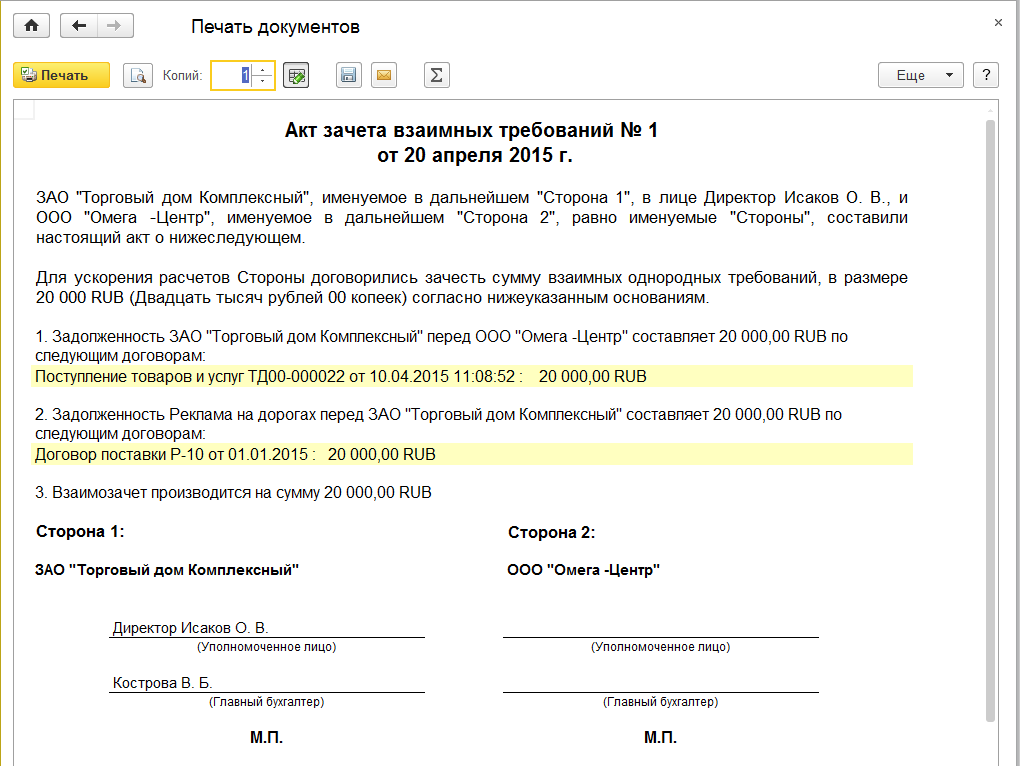

Под актом взаимозачета следует понимать документ, предназначенный для урегулирования встречных претензий, которые возникли в результате проведения двух и более сделок. Его применяют при возникновении взаимных денежных обязательств, которые выгоднее погасить, не перечисляя средства друг другу.

Порядок применения акта взаимозачетов прописан в статье 410 Гражданского кодекса РФ. На практике организациями составляется документ установленного образца за подписью всех сторон сделки. Перед тем как его подписать, проводиться сверка всех расчетов и взаимных обязательств. Преимуществом акта взаимозачета является его способность нивелировать возражения другой стороны.

Пример соглашения о взаимозачете между организациями

Соглашение о взаимозачете

г. Тюмень 08 июля 2018 г.

Мы, нижеподписавшиеся,

Общество с ограниченной ответственностью «Верега», ОГРН 4987599295, место нахождения: Россия, Тюменская область, г. Тюмень, ул. Свободы, д. 47, оф. 405, в лице директора Якущева Игоря Сергеевича, действующего на основании Устава, именуемое далее «Сторона 1», с одной стороны, и

Общество с ограниченной ответственностью «СтройВорк», ОГРН 497563687, место нахождения: Россия, г. Москва, ул. Б.Хрусталева, д. 4, корп.2, пом. 198, в лице представителя Ковалева Сергея Дмитриевича, паспорт гражданина РФ серия 54 12 № 467461, выдан ТОМ Индустриального района г. Краснодара 17.11.2002 г., адрес регистрации: г. Москва, ул. Ясеневая, д. 5, кв. 84, действующего на основании доверенности № 10, удостоверенной генеральным директором, именуемое далее «Сторона 2», с другой стороны,

а вместе именуемые «Стороны», руководствуясь ст. 410 Гражданского кодекса РФ, заключили настоящее соглашение о нижеследующем:

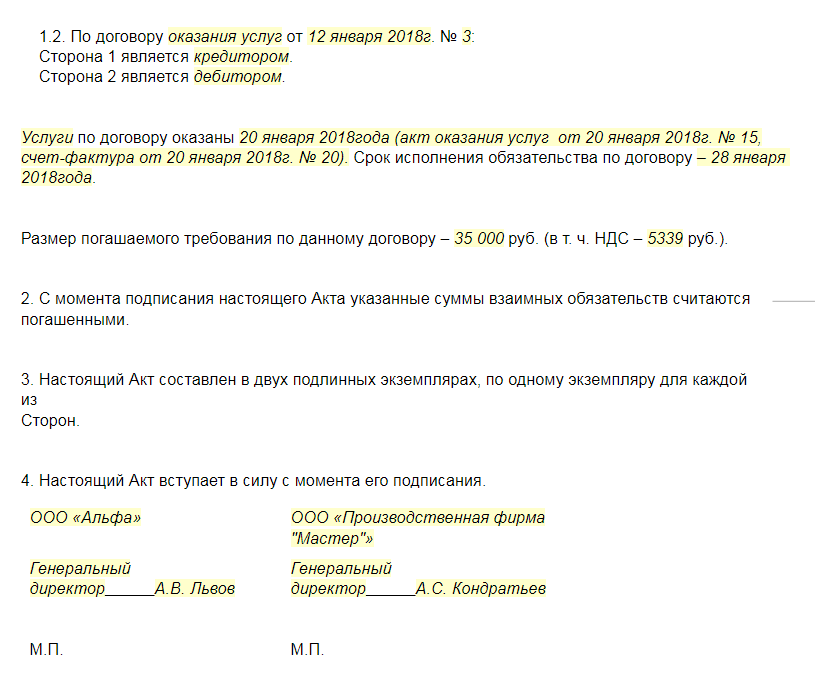

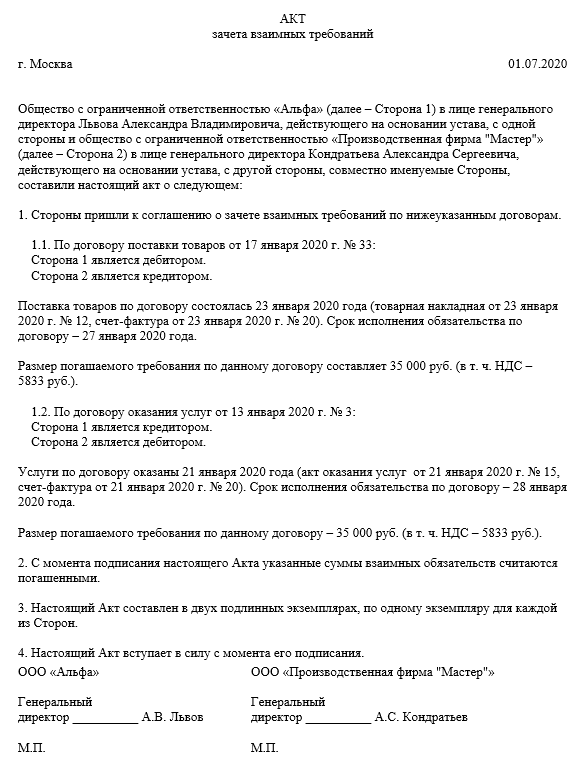

- 1. Стороны частично прекращают взаимные обязательства на сумму 320 000 (триста двадцать тысяч) руб. путем проведения зачета взаимных требований.

- Сторона 1 производит зачет требования к Стороне 2 путем погашения в полном объеме задолженности по уплате арендных платежей по договору аренды земельного участка от 11.05.2017 г. № 4-АЗ с кадастровым номером 45:54:32487662:12, расположенного по адресу: г. Тюмень, ул. Примерная, 83, в размере 320 000 (триста двадцать тысяч) руб.

Срок требования наступил 01.07.2018 г.

- Сторона 2 производит зачет задолженности Стороне 1 путем уменьшения суммы основного долга по договору займа № 11-З от 07.03.2018 г. на сумму в размере 320 000 (триста двадцать тысяч) руб.

Срок требования наступил 07.07.2018 г.

- С момента подписания настоящего соглашения Стороны считают себя свободными от обязательств, предусмотренных п. 2, 3 настоящего соглашения, в размере, прекращенном зачетом.

- Настоящее Соглашение составлено и подписано в двух аутентичных экземплярах — по одному для каждой Стороны.

- Настоящее Соглашение вступает в силу с момента его подписания Сторонами и является неотъемлемой частью договора аренды земельного участка от 11.05.2017 г. № 4-АЗ и договора займа № 11-З от 07.03.2018 г.

- Реквизиты и подписи Сторон:

ООО «Верега» ООО «СтройВорк»

юр. адрес: Россия, Тюменская область, юр. адрес: Россия, г. Москва,

ул. Свободы, д. 47, оф. 405 ул. Б.Хрусталева, д. 4, корп.2, пом. 198

ОГРН 4987599295 ОГРН 497563687

ИНН/КПП 498464/47798879 ИНН/КПП 584846897/68744876

р/с 65546879898798 р/с 646468478684

в ПАО ВТЮ в ПАО СТБ

БИК 64978978 БИК 54879797

Директор И.С. Якущев Представитель С.Д. Ковалев

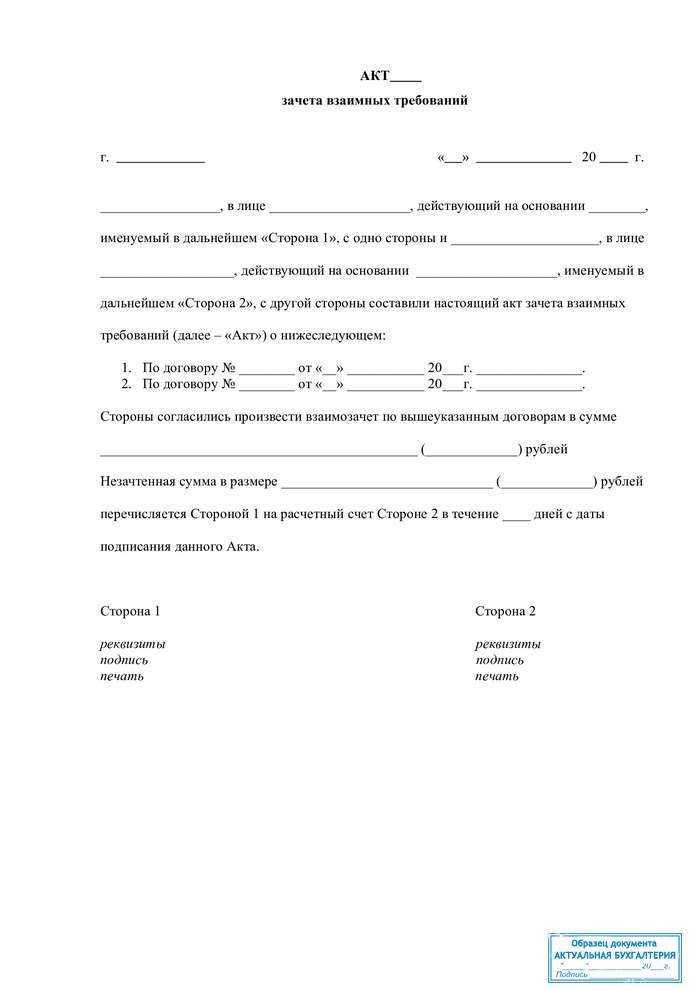

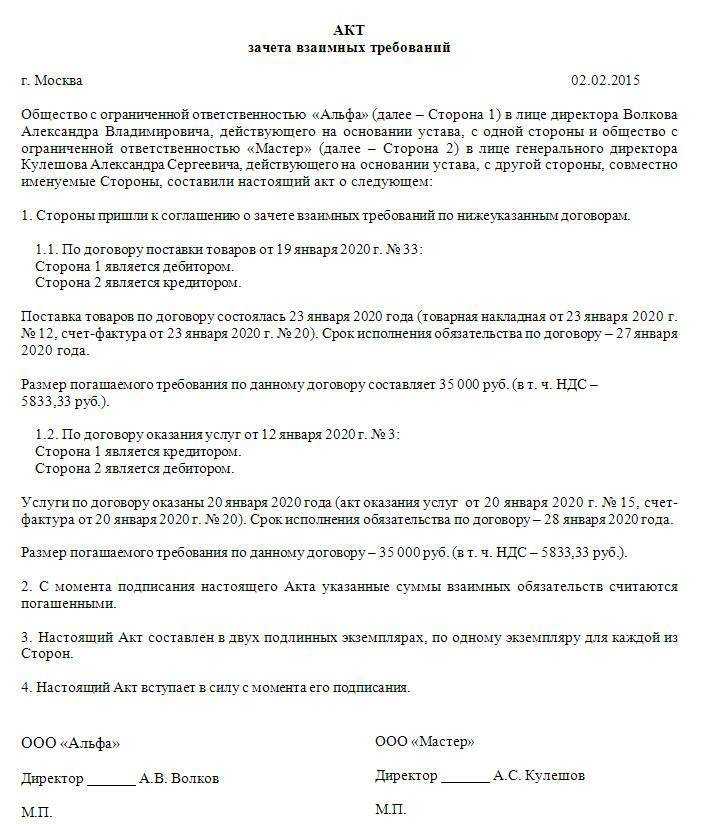

Порядок составления документа

Акт составляется в письменной форме. В заголовке указывается правильное название бумаги: «Акт зачета взаимных требований». При необходимости указывается номер. Документ должен быть составлен в количестве, равном количеству подписантов. При этом законодатель не ограничивает числа участников сделки.

Далее указываются дата и место составления бумаги. В преамбуле отражаются данные о подписантах — ими могут являться как физические лица, так и организации. При этом и тех и других могут представлять доверенные лица с правом подписи.

Далее необходимо отразить характер обязательств, подлежащих зачету

Не менее важно указать и основание их возникновения — реквизиты договоров либо иных документов-оснований (например, распорядительных актов или судебных решений), сумму обязательств (цифрами и прописью), если речь идет о деньгах, либо данные об иных видах требований

Затем указывается, какая часть каждого обязательства засчитывается, и определяется остаток долга, если таковой имеется. Кроме того, рекомендуется прописать срок вступления документа в силу. Если таковой не прописан, акт начинает действовать с момента подписания. Завершает составление проставление подписей и печатей (при наличии) сторон.

Для справки: к акту рекомендуется приложить копии документов, являющихся основанием для возникновения обязательств.

В некоторых случаях стороны сделки перед составлением акта взаимозачета требований формируют акт сверки

Причем важно понимать, что это два разных документа, которые не должны подменять друг друга

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.Бесплатно, минута на прочтение, 1 раз в неделю.

Он пригодится и тому, кого интересует образец акта зачета встречных однородных требований для физических лиц, так как тот составляется аналогичным образом. Единственным его отличием от первого является указание в документе на то, что сторонами сделки являются граждане.

Соглашение о взаимозачете

Нормы отечественного законотворчества, устанавливая право компаний прекратить обязательства зачетом, не предусматривают какой-либо определенной формы, в которой такое соглашение совершается.

В силу общих предписаний ГК РФ решение о зачете может быть как обличено в форму договора, так и оформлено в виде акта, заявления, доп. соглашения о взаимозачете.

Конкретное название формуляра определяют его стороны.

Учитывая тот факт, что соглашение о зачете является сделкой, к нему применяются те же требования и правила законодательства РФ, что предусмотрены и для договоров.

Соглашение о взаимозачете

Следует отметить, что отечественные нормы гражданского законодательства не содержат каких-либо требований к размеру взаимных обязательств. Более того, они допускают заключение договора взаимозачета между организациями, образец которого приведен по тексту выше, даже если объем встречных обязанностей не равен друг другу. В указанном случае часть непогашенных взаимных требований будет исполняться должником в первоначальном порядке.

Надо отметить, что отечественными актами законотворчества не разработан и не введен в оборот образец соглашения о зачете встречных требований, а потому предприятия вправе применять произвольные варианты формуляров, но при условии наличия в них всей обязательной информации.

В последние десятилетия участились всякие кризисные проявления. Из-за этого многие компании неизбежно ощущают финансовые затруднения.

Не имея средств для расчета по принятым на себя обязательствам, они предлагают своим кредиторам вариант расчета продукцией.

В этой ситуации возможны два варианта. Первый — это заключение встречного соглашения, в котором дебитор меняется статусом с кредитором и наоборот. Второй вариант предполагает подписание сторонами соглашения о взаимозачете.

Данный метод проведения сделки позволяет сэкономить деньги. Экономия происходит за счет того, что в стоимости расчетной продукции заложена прибыль. А это значит, что сумма затрат на выплату снижается. Кроме того, такой способ не так строго подлежит налогооблажению.

Особенностит взаимозачетных соглашений

Важно, чтобы законодательством, такая сделка, не была расценена как обменная. Для этого, она заключается тогда, когда долг одного из участников уже есть

Мало тог, нужно, чтобы все сроки выплаты уже истекли. Эти сроки оговорены в первичном договоре, по которому возникла задолженность.

Для обоснования правомерности , необходимо, чтобы должник направил соответствующее письмо кредитору. С момента его вручения считается, что первичные обязательства прекращены. Касательно сроков подачи извещения, существует ограничение. Оно говорит о том, что инициировать взаиморасчеты можно только в период, который предусмотрен законодательством как срок исковой давности.

Еще одной отличительной характеристикой, является тот факт, что взаиморасчетные договоры составляются единоразово. То есть его предмет должен иметь четкие количественные рамки. Это обусловлено тем, что его цель — погасить недовыплату, а она конкретна.

В законодательстве Российской Федерации указаны случаи, в которых запрещено производить зачеты.

-

алиментам,

- возмещению нанесенных уронов здоровью и жизни,

- пожизненным содержаниям.

Зачем составлять акты взаимозачетов

Каждая передача имущества из рук в руки, должна подтверждаться соответствующими актами. В данном случае, это — взаимозачетный. Его подписание подтверждает закрытие долговых обязательств.

Если стоимость передаваемых материальных ценностей не покрывает весь долг, эта сумма вычитается из суммы долга. Данный факт также подлежит указанию в акте.

Данный документ подписывается участниками первичного долгообразующего соглашения. Они же являются сторонами взаимозасчитывающего договора.

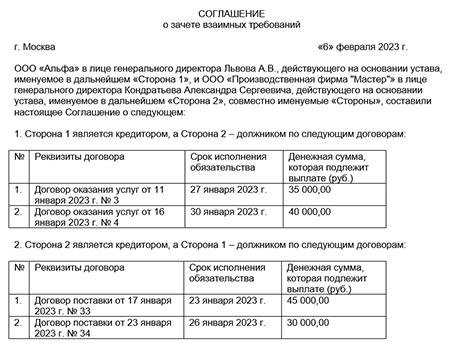

Составление соглашения о взаимозачете происходит в случаях, когда две стороны сделки договариваются между собой о полном или частичном взаимозачете средств по договору.

ФАЙЛЫ

В каких случаях нельзя использовать взаимозачет

Если одна сторона не согласна сделать зачет требований, организация – инициатор имеет право обратиться в суд. Оговорки об налогах и НДС Расчет НДС производиться на основании сумм задолженностей обеих организаций, которые будут списаны. В договоре прописывается отдельной строкой. Несоблюдение этого требования влечет за собой разбирательства с налоговой службой. Определяется размер данного налога исходя из рыночной стоимости зачтенных услуг или товаров. Те, кто использует кассовый метод, в налоговой отчетности отражают доход, который равняется сумме списанной задолженности. Основанием будет акт или заявление о взаимных зачетах. Одновременно отображается расход, равный списанной задолженности налогоплательщика перед партнером. Размер доходов и расходов в этом случае будет одинаковым.

В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Так, например, в Постановлении Президиума ВАС РФ от 03.09.96 N 779/96 отмечается, что не являются однородными требованиями требование о перечислении авансового платежа за полученные товары. по одному договору, и требование о взыскании пени за недопоставку.

При полной эквивалентности взаимных требований прекращаются обязанности как одной, так и другой стороны, участвующей во взаимозачете. Требования не всегда эквивалентны (равны друг другу). В таком случае, большее по размеру требование погашается лишь частично, в размере, эквивалентном требованию. По своему размеру меньшему. Следовательно, обязательство, по которому предъявлено «большее» требование, в оставшейся части сохраняется, в то время, как обязательство, по которому предъявлено «меньшее» требование, прекращается в полном объеме.

Акт взаимозачета применяется в случае возникновения необходимости сверить общие обязательства одной компании с другой. В договор включаются все долги или только их часть за определенный период времени. Унифицированного образца подобного документа законодательством РФ не утверждено. Юристы все же советуют придерживаться структуры, которая сложилась за время практического применения данного инструмента взаимозачетов.

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства. Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров).

Что такое акт взаимозачета

Правовая основа для заключения взаимозачетных договоров

НДС во взаимозачете

При оформлении акта в соответствующих графах бланка должна прописываться сумма входного и исходящего НДС. Уплачивать ее нужно с помощью денежного перевода в банк в том отчетном периоде, когда был подписан акт взаимозачета.

Однако налоговики часто приравнивают операцию взаимозачета к договору мены и требуют к принятию в учете исключительного входного НДС поставщику. Это по законодательству неприемлемо. В случае если к вам поступила подобная претензия, смело обращайтесь в арбитраж. В последнее время такие дела чаще всего решаются в пользу плательщика налоговых сборов. Кстати, от налоговых вычетов суммы взаимозачета не освобождаются.

Что такое акт взаимозачета

Заключение

Акт взаимозачета имеет предельное отличие от акта сверки, так как в нем фиксируется обязательная к погашению сумма, тем более, что акт сверки является обязательным документом при проведении операции зачета.

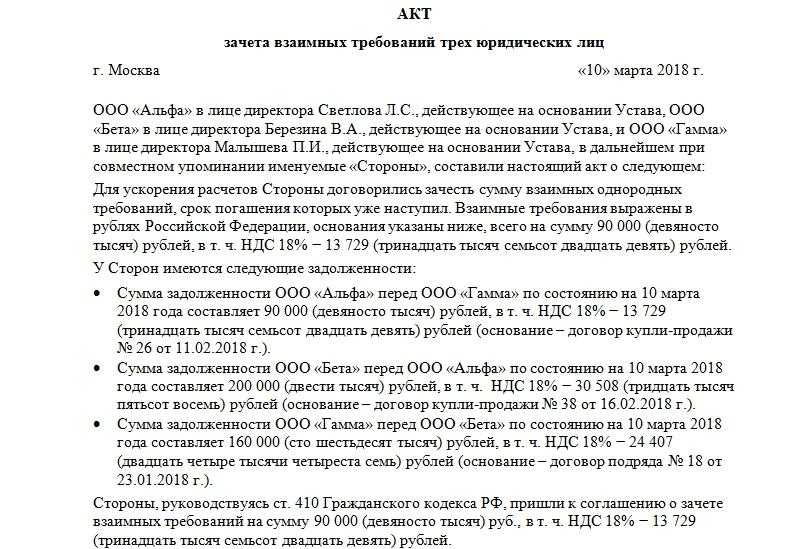

В его составлении принимают участие все заинтересованные лица с внесением существенных условий и реквизитов сторон, которых может быть больше 2 – 3 участников.

Также при указании порядкового номера документа доступно дополнять его числами, имеющими отношение к номенклатуре предприятия.

Как в 1С произвести взаимозачет и перенос задолженности между контрагентами вы узнаете в этом видео:

В отечественной практике хозяйственных отношений нередко применяется зачетный способ прекращения обязательств контрагентов

Важно учитывать, что соответствующий вариант может использоваться как во взаимоотношениях двух субъектов, так и в виде тройственного соглашения о взаимозачете. Образец последнего формуляра доступен для ознакомления по тексту ниже