О нормах списания по производству

В законодательстве отсутствуют строгие и четкие нормы, которые подробно описывали бы процесс списания. Обычно говорится, что надо опираться на объем производственной программы и нормы по этому же документу. Главное, чтобы общее количество ценностей не оказалось бесконтрольным. И чтобы сами нормы были официально утвержденными.

Любые расходы должны быть подтверждены как экономически, так и документально. Организация самостоятельно определяет нормы, согласно которым расходуются те или иные ценности.

Списание по нормам

Для закрепления можно использовать сметы, технологические карты и тому подобные документы. Они разрабатываются в подразделениях, которые лично контролируют производственный процесс. После этого бумаги передаются руководителю для утверждения.

Допустима ситуация, когда существующие нормы превышаются, но каждый такой случай требует отдельного указания причин. Например, объяснением могут быть технологические потери либо необходимость исправить брак.

Обязанностью руководителей и уполномоченных лиц становится оформление решений на то, чтобы превысить действующую норму. Для этого на первичном учетном документе ставится соответствующая отметка. Иначе само списание не признают правомерным. Себестоимость будет искажена, что приводит к нарушениям в бухгалтерской и налоговой отчетности.

Списание материалов за счет чистой прибыли проводки

Содержание Нераспределенная прибыль (непокрытый убыток)».

Общее сальдо по этому счету на момент приобретения не меняется. Сами по себе инвестиции за счет чистой прибыли не приводят к уменьшению валюты баланса. Дебет 84.1 «Прибыль, подлежащая распределению» Кредит 84. 3 «Нераспределенная прибыль в обращении» — акционеры приняли решение направить чистую прибыль на производственное развитие; Дебет 08 Кредит 60 — отражены затраты на покупку основного средства; Дебет 19 Кредит 60 — учтен НДС от стоимости основного средства; Дебет 01 Кредит 08 — принято к учету основное средство; Дебет 84.3 «Нераспределенная прибыль в обращении» Кредит 84.4 «Нераспределенная прибыль использованная» — фактически направлена (использована) чистая прибыль на покупку основного средства; Дебет 20, 25, 26 Кредит 02 — начислена амортизация.

Согласно п. 1 ст. Пример: Обороты ООО «Лютик» за 2014 год: Счет Дт, тыс.

Описание бухгалтерских проводок

Сначала определимся с тем, куда именно могут быть направлены приобретенные материалы. Они способны выполнять множество функций, которые определяются текущими потребностями предприятия:

Списание в бухгалтерии

- Быть основой в производственных процессах

- Функция деталей вспомогательного типа для производства

- Их используют для создания упаковки продукции в готовом виде

- Применение при осуществлении процессов управления, при удовлетворении потребностей администрации

- Помощь, когда ликвидируются основные средства, которые выводятся из эксплуатации

- Применение в строительстве, после которого создаются основные средства

Дебет имеет следующие знаки:

- 91.2

- 44

- 26

- 25

- 23

- 20

Кредит, соответственно, обозначается всего одной цифрой – 10.

Иногда случается так, что материалы числятся в собственности, но реально отсутствуют, что ведет к появлению недостачи. Такие ситуации требуют следующего обозначения – дебет 94 и кредит 10.

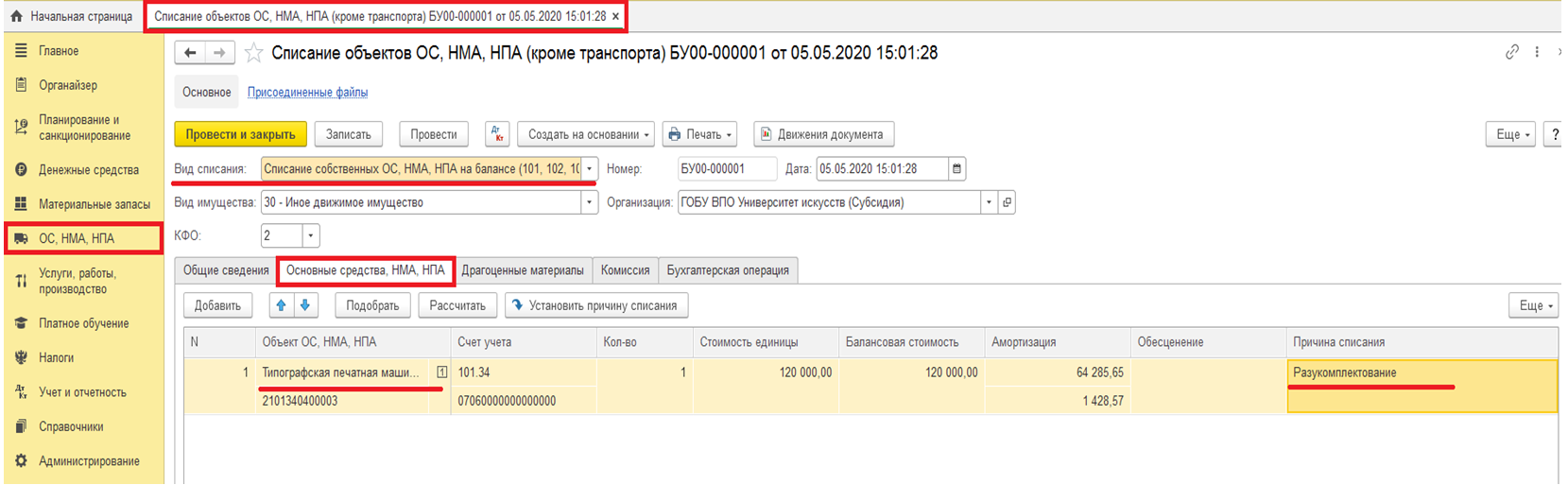

Как списывать материалы в бюджетном учреждении

Способы и методы списания материалов в бюджетном учреждении могут отличаться в зависимости от конкретной организации, ее правил и процедур. Однако, в общем случае, процесс списания материалов в бюджетном учреждении выглядит следующим образом:

- Зачем списывать материалы?

Списание материалов в бюджетном учреждении является необходимой процедурой для поддержания актуальности и точности учета материальных ценностей. При списании материалов происходит учет и устранение недостач, устаревших или поврежденных товаров.

Кто делает списание?

В бюджетном учреждении обычно списание материалов осуществляет специально назначенный сотрудник, ответственный за склад и материально-техническое снабжение.

Как заполнить документ для списания?

Документ для списания материалов в бюджетном учреждении обычно оформляется на основе специальной формы, предоставляемой учетной системой или программой. В этом документе указываются информация о товарах, их количестве, качестве и причинах списания.

Какими способами можно списывать материалы?

Существует несколько способов списания материалов в бюджетном учреждении, включая списание по факту недостачи, списание при устаревании или повреждении товаров, списание на производство и списание на потребление внутри организации.

Как происходит процесс списания?

Процесс списания материалов в бюджетном учреждении обычно начинается с подготовки документов и получения разрешения на списание. Затем осуществляется фактическое списание материалов со склада или другого места хранения, сопровождающееся соответствующими проводками в учетной системе.

Каким образом списываются стройматериалы и расходные материалы?

Списание стройматериалов и расходных материалов в бюджетном учреждении происходит на основе оценки их качества и количества. Обычно для списания стройматериалов используются специальные расчеты и методы, например, в программе 1С.

Как оформляется документ для списания?

Документ для списания материалов в бюджетном учреждении должен быть оформлен в соответствии с установленными правилами и требованиями. В нем указывается информация о товарах, их характеристиках, причинах списания и других необходимых данных.

Какие последствия могут быть при списании материалов?

Списание материалов в бюджетном учреждении может иметь различные последствия, включая финансовые потери, изменение баланса материальных ценностей, а также влияние на общую отчетность организации.

Важно помнить, что правильное и своевременное списание материалов играет важную роль в эффективном управлении ресурсами и поддержании актуальности учета в бюджетном учреждении

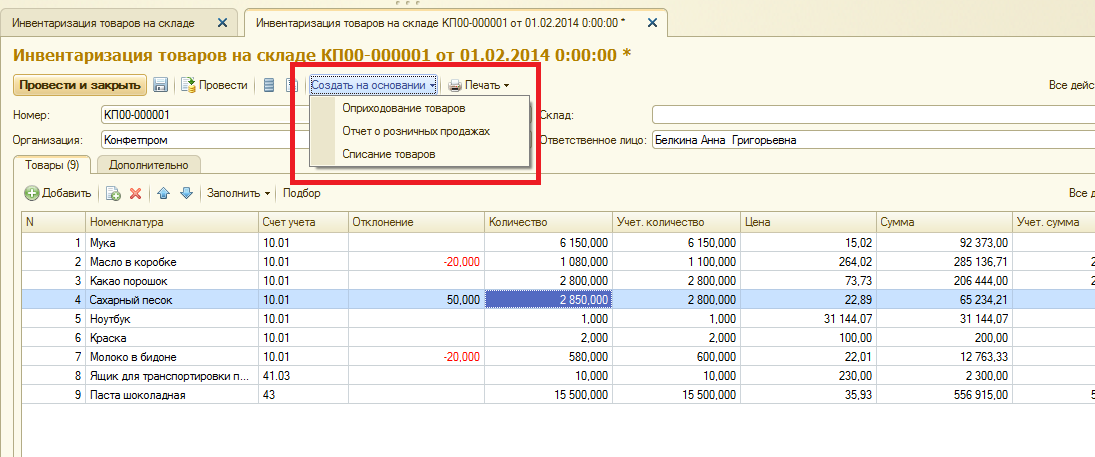

Оприходование запасов

Поступление сырья на склад должно быть подтверждено бухгалтерскими документами. Вариантов оформления несколько.

- Приходный ордер. Оформляется только в том случае, если к качеству и ассортименту партии нет претензий. Он довольно большой, поэтому можно пропустить следующие реквизиты: формы ОКПО и ОКУД; номер паспорта; данные страховой компании; код единицы измерения.

- ТОРГ-12. На этой накладной должна стоять подпись ответственного лица. В дополнение к ней составляется приходный ордер.

- Акт о приемке материалов. Его составляют в случае несоответствия ассортимента в накладной, а также если иное не прописано в договоре с поставщиком.

Чаще всего для этой цели используется приходная накладная со следующими реквизитами:

- наименование поставщика и покупателя;

- юридический адрес организации;

- наименование поставляемых товаров;

- их количество;

- цена за единицу и сумма.

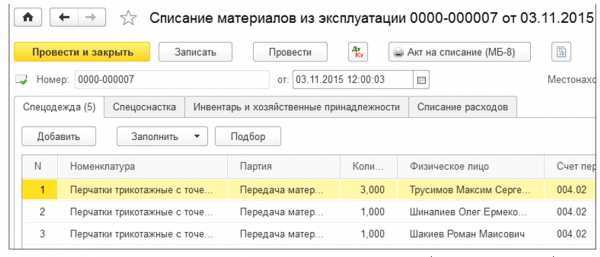

Материалы после демонтажа

Новые технологии, развитие отрасли станкостроения стимулируют производителей постоянно модернизировать производство, и на крупных производствах не прекращаются работы по демонтажу устаревшего оборудования. В результате демонтажа появляются демонтированные запчасти основных средств, подвергшихся разборке, а также материалы, которые к основным средствам не относятся. В случае, если производитель не желает ничего утилизировать, так как их еще возможно применить, бухгалтер предприятия приходует запчасти и прочие материалы. Затем учитывает их как внереализационный доход и списывает полную стоимость предметов демонтажа в налоговых расходах. Стоимость материалов и запасных частей при оприходовании и списании остается неизменной. Для предприятия налог на прибыль в указанном случае будет уменьшен. Кстати, если бухгалтер не списал стоимость предметов демонтажа в периоде, когда демонтаж произведен, допустимо сделать это в периоде обнаружения упущения. «Уточненка» не понадобится. Налог на прибыль уменьшается за счет списания стоимости оприходованных при демонтаже материалов.

Основные методы списания материалов в производство

Как мы уже говорили выше, выбор конкретной методики списания МПЗ (материально-производственные запасы) зависит от специфики деятельности компании. Данный процесс является одним из важных моментов хозяйственной деятельности. Этот нюанс объясняется тем, что от стоимости материалов зависит конечная стоимость изготовленных изделий. Вполне логично предположить, что от стоимости производственных запасов зависит величина дохода компании. Каждая из методик списания материалов имеет свои уникальные особенности. Ниже мы предлагаем кратко рассмотреть каждый из существующих методов.

По средней себестоимости

Эта методика списания материально-производственных запасов является одной из самых популярных. Для того чтобы рассчитать среднюю себестоимость МПЗ, необходимо выполнить следующие действия:

- Сложить между собой стоимость остатка МПЗ на начало отчетного периода и стоимость МПЗ, поступивших в течение данного временного отрезка.

- Сложить между собой количество МПЗ на начало отчетного периода и количество МПЗ, поступивших в течение данного временного отрезка.

- Разделить первое полученное значение на второе.

Метод ФИФО

Эта методика предполагает списание материально-производственных запасов в хронологическом порядке. Говоря простыми словами, списание осуществляется по стоимости первого (второго) поступления МПЗ. Многие специалисты рекомендуют использовать эту методику при учете скоропортящихся товаров. Данная рекомендация объясняется тем, что рассматриваемый метод не учитывает рост инфляции за время использования товарно-материальных ценностей.

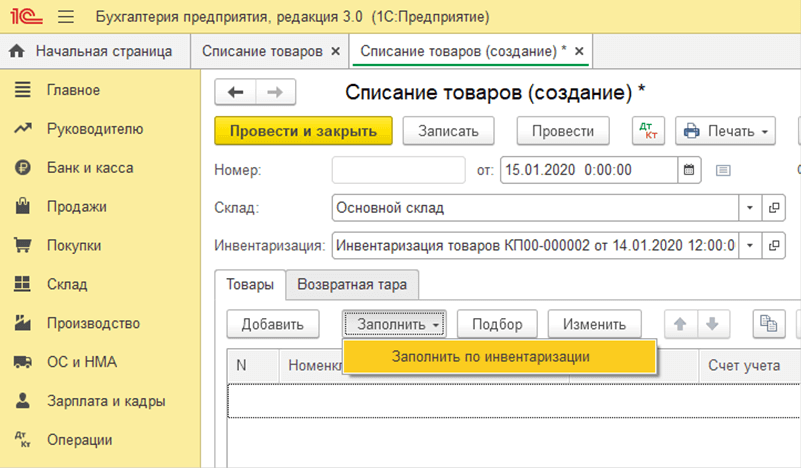

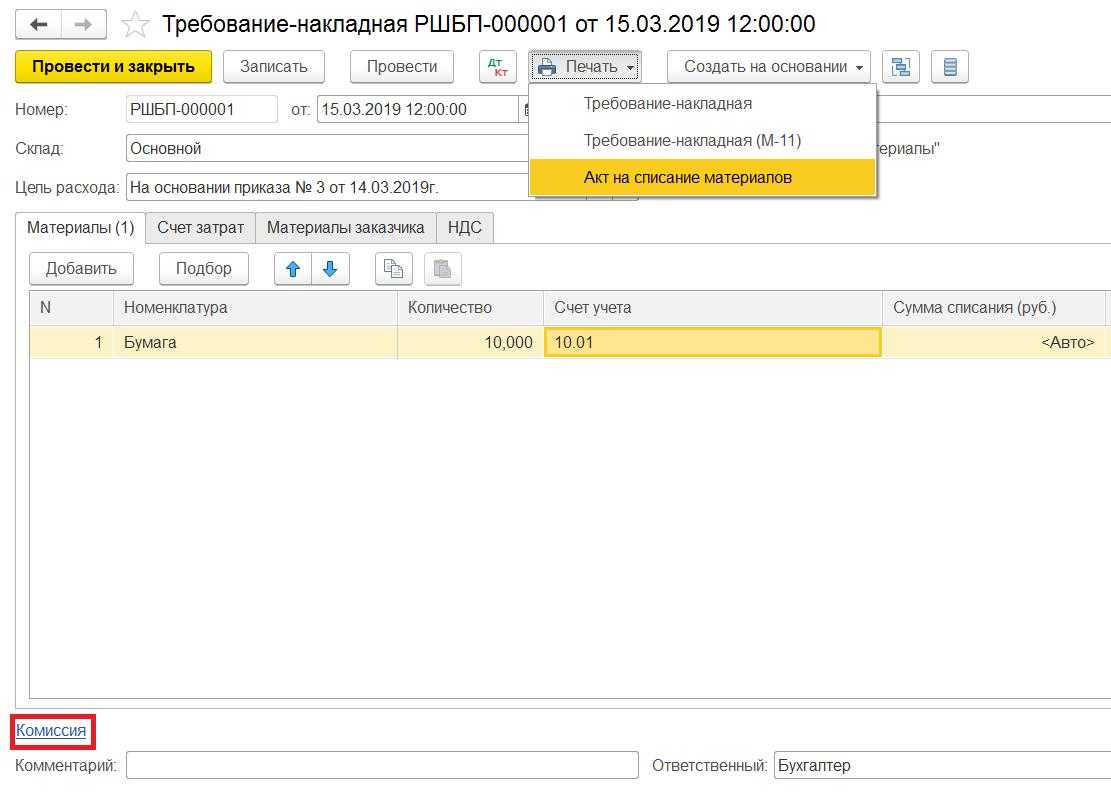

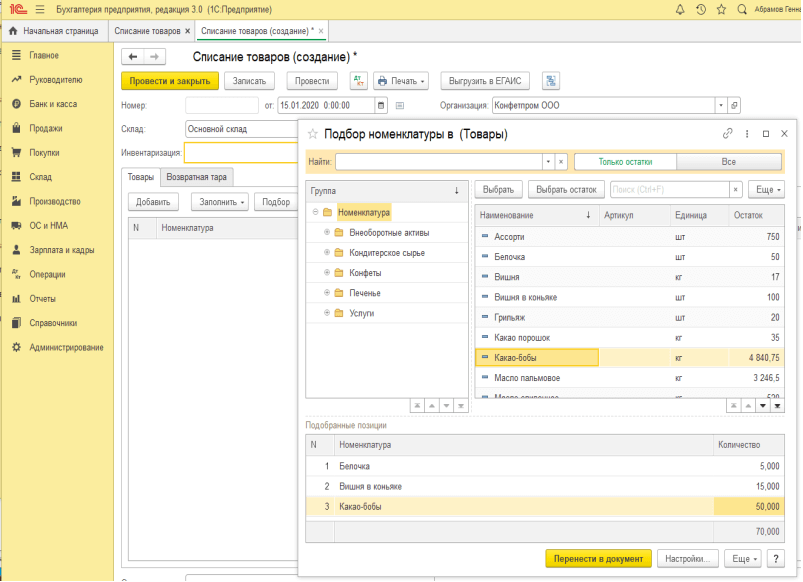

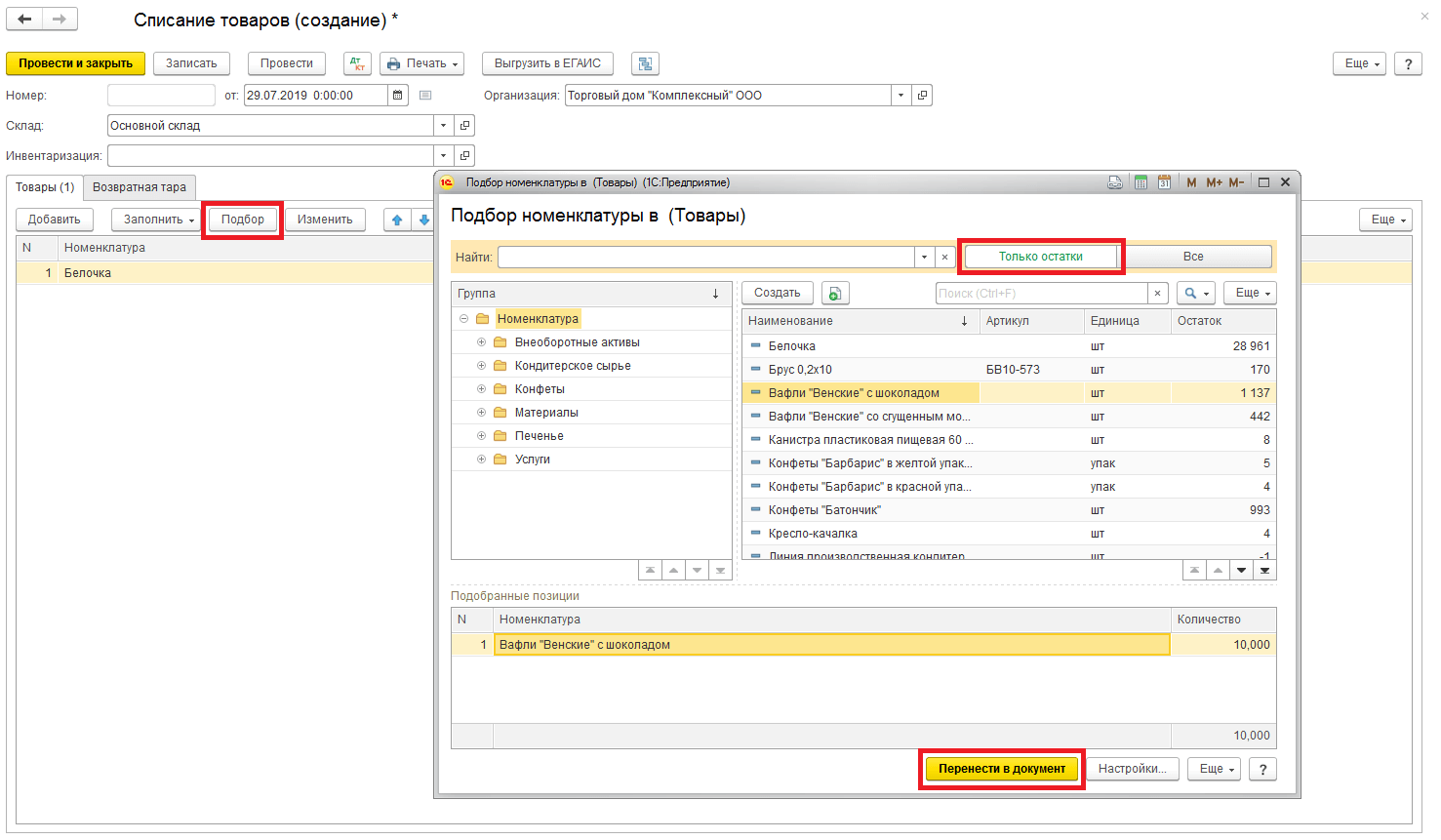

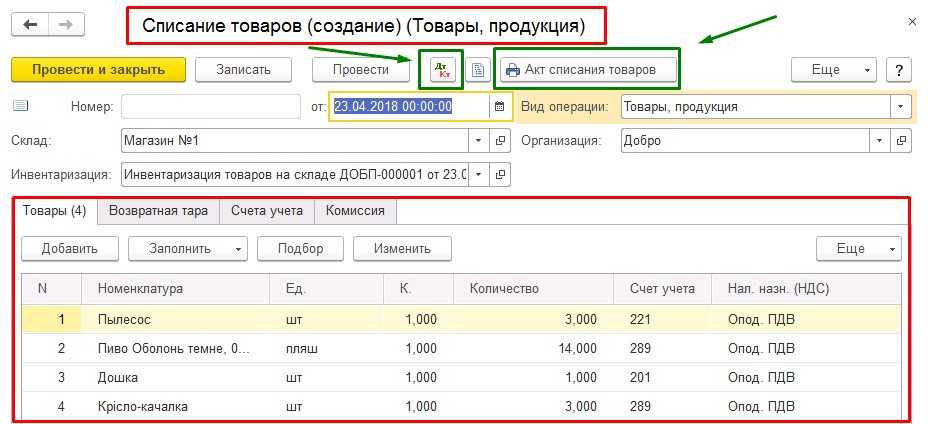

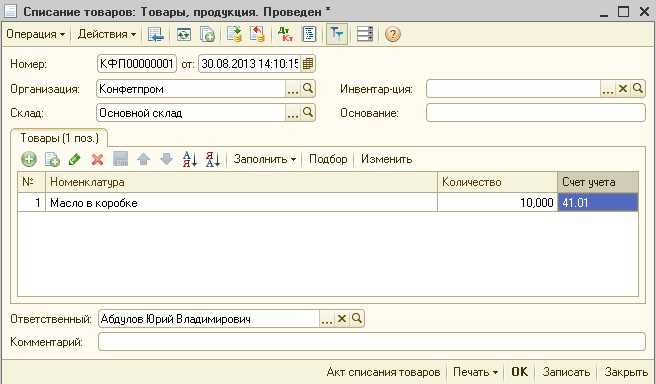

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов

По стоимости каждой единицы

Применять этот метод следует только в том случае, когда имущественные активы не могут использоваться для замены друг друга. К этой категории можно отнести драгоценные камни и металлы. При списании запасов в производство учитывается фактическая себестоимость каждой единицы. Во время проведения данной процедуры используется ряд первичных документов. Это могут быть товарные накладные, акты списания и лимитно-заборные карты.

Следует отметить, что существует несколько различных причин для списания материальных запасов. Одной из самых распространенных причин является использование МПЗ в производственных целях. Помимо этого, списать материалы можно в случае их морального устаревания, порчи или хищения. Для того чтобы соблюсти все обязательные формальности, компании нужно сформировать специальную комиссию, которой будет поручено проведение всех необходимых мероприятий.

Учет для индивидуальных предпринимателей в «1С:Бухгалтерии 8»

Для учета доходов и расходов индивидуальных предпринимателей можно использовать специальные поставки базовой версии «1С:Бухгалтерии 8″*: «1С:Предприниматель 8» и «1С:Упрощенка 8». Каким образом настроить их на ведение учета, рассказывает С.А. Харитонов, д.э.н., профессор Финансовой Академии при Правительстве РФ.

Примечание:

* Отметим, что фирма «1С» обеспечивает бесплатную поддержку для базовых версий программных продуктов системы «1С:Предприятие 8».

Физические лица могут осуществлять предпринимательскую деятельность без образования юридического лица. Для этого они должны зарегистрироваться в установленном порядке в качестве индивидуальных предпринимателей. С момента государственной регистрации индивидуальные предприниматели становятся хозяйствующими субъектами, и у них появляется обязанность уплачивать налоги с доходов, полученных в результате осуществления предпринимательской деятельности. Порядок налогообложения таких доходов зависит от применяемого налогового режима. Вариантов в соответствии с НК РФ может быть несколько:

В последнем случае исчисление налоговой базы по итогам каждого налогового периода производится на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России (п. 2 ст. 54 НК РФ).

Что делать, если расходуются не все материалы?

Обычно предполагается, что после отпуска материалы будут использоваться сразу, по прямому назначению, в связи с чем операция сопровождается проводками, о которых уже говорилось ранее.

Но так происходит не всегда. Особенно, если предприятие достаточно крупное. Случается так, что переданные ценности используют далеко не сразу. Тогда новое место хранения заменяет старое. При отпуске основ, стоит отметить, не всегда точно знают, в каком именно из процессов производства применяются исходники.

Склад с материалами

Ценности, которые уже отпущены со склада, но еще не израсходованы, не могут относиться к расходам на текущий период. Это касается как бухгалтерского, так и налогового отчета. Потому требуется совершение действий в несколько ином порядке, чем обычно.

Данное положение ведет к тому, что отпуск и оформление материалов становятся внутренними процессами. С применением отдельного субсчета к счету 10, который может называться, к примеру, «Материалы в цехе». Когда месяц подходит к концу, оформляется еще один документ. Обычно это акт с информацией о материальных расходах. Там уже можно указать направление использования ценностей. Одновременно с этим действием занимаются списанием. Благодаря такому отслеживанию бухгалтерская отчетность становится более достоверной. При расчете налогов на прибыль возникает меньше ошибок.

Правила распространяется не только на то, что применяется для производственных процессов, но и на имущество любых видов. Например, к канцтоварам, которые применяются администрацией. Не нужно выдавать материалы «про запас», их нужно использовать сразу же.

Методы списания производственных материалов в бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Некоторые учетные правила изменены существенно. Перестроиться на новый порядок вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в К+, получив бесплатный пробный доступ к системе.

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Списание материальных ценностей по иным причинам

Затраты вспомогательных производств, организуем учет.

6.1

На что стоит обратить внимание, при организации учета затрат на вспомогательных производствах

Вспомогательные производства по своему экономическому содержанию, как правило, похожи на общепроизводственные службы, поскольку нацелены на деятельность, необходимую для обслуживания основного производства.

Выделение вспомогательного производства в самостоятельный вид осуществляется в тех случаях, когда объем работ настолько велик, что требует выделения отдельного подразделения (ремонт станков осуществляется не внутри цеха, а силами ремонтного цеха, доставка материалов осуществляется не силами службы снабжения, а самостоятельным автохозяйством и т. д.). Если же производство небольшое и затраты незначительны, то их можно учитывать непосредственно в составе соответствующих накладных (общепроизводственных) расходов основного производства.

Заметим, что организационная обособленность вспомогательных производств влечет за собой необходимость калькулирования себестоимости единицы объема их работ. При этом затраты вспомогательного производства на выпуск продукции, выполнение работ и услуг для основного производства распределяются и включаются в себестоимость соответствующих видов продукции основного производства или относятся в состав общепроизводственных и административных расходов, расходов на сбыт, прочих расходов операционной деятельности в зависимости от функционального назначения расходов. Причем указанное распределение осуществляется не пропорционально некоторой условной базе распределения (как это делается для общепроизводственных расходов), а прямым счетом путем умножения натурального объема потребленных ресурсов на себестоимость этих ресурсов.

Гибель материалов вследствие ЧП

Чрезвычайным происшествием или аварией налоговиками признаются наводнения, ураганы и прочие стихийные бедствия, произошедшие не по вине человека. Если в результате чрезвычайного происшествия были полностью или частично уничтожены материалы, принадлежащие организации, у нее есть право списать убытки по статье расхода, уменьшающей прибыль. Так как списание материалов влияет на налог на прибыль, то для доказательства налоговикам, что списание было правомерно, бухгалтер предприятия обязан представить для подтверждения факта ЧП справку из службы, которая уполномочена фиксировать подобные происшествия (например, метеорологическая служба или МЧС). Далее комиссия, созданная в организации, проводит инвентаризацию и фиксирует убытки, нанесенные стихией, которые затем списываются. А если ущерб нанесен в следствие прорыва водопроводной трубы, как списать материалы в убыток? Такие потери организация не спишет в полной стоимости убытка в расходы, уменьшающие налогооблагаемую базу, так как ущерб был причинен предприятию во вине недобросовестного исполнения служебных обязанностей сотрудников Компании. Списание в расходы по налогу на прибыль потерь (разлом трубы, например), понесенных организацией в связи с коммунальными авариями, оформляется частями: на налогооблагаемую базу могут быть отнесены только убытки в рамках норм естественной убыли, остальную часть ущерба организация может возместить за счет установленного виновным в ЧП лица. Весомым фактором для признания инспектором убытков правомерными будет то, как подтвердить списание материалов при затоплении. Для налога на прибыль обязательным будет подтверждение факта аварии, а такими являются: справка из управляющей компании, обслуживающей здание, в котором произошла авария, а также справки из служб, которые устраняли аварию (например, МСЧ)

Важно провести инвентаризацию пострадавших материалов и зафиксировать ущерб. Налог на прибыль уменьшается за счет списания стоимости материалов, уничтоженных в результате последствий стихийных бедствий

Не принимаются для уменьшения налогооблагаемой базы расходы сверх норм естественной убыли, причиненные владельцу материалов в результате коммунальных аварий.

При правильном оформлении документов, можно уменьшить налог на прибыль за счет списания материалов, инвентаря, а также готовой продукции, которые уже не могут быть использованы собственником для получения дохода.

Проводки по списанию материалов в бухгалтерском учете

Материалы являются одной из важнейших составляющих в себестоимости выпускаемой продукции, поэтому их необходимо своевременно оприходовать и контролировать правильность списания.

Рассмотрим бухгалтерские проводки, формируемые при списании материалов в производство, недостаче, порче и безвозмездной передаче.

Материалы – это оборотные активы, которые используются в производстве в качестве ресурсного элемента. Под материалами следует понимать целую группу активов, которые могут быть использованы в производстве, а именно полуфабрикаты, сырье, топливо, комплектующие (запчасти) и другие ТМЦ производственного назначения. Для учета материалов используется счет 10 «Материалы», который предназначен для аналитического учета по видам ТМЦ.

Данный счет является активным, поэтому все поступления отображаются по его дебету, а списания – по кредиту.

Учет материалов преследует за собой следующие цели:

Проводки по материалам и ТМЦ (10 счет)

В бухгалтерском учете проводкам по 10 счету (Материалы) отводят важную роль. От того, насколько правильно и своевременно они были оприходованы и списаны, зависит себестоимость продукции и конечный результат любого вида деятельности – прибыль или убытки. В этой статье мы рассмотрим основные аспекты учета материалов и проводки по ним.

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия. Контроль их сохранности Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов) Формирование себестоимости (материалов, услуг, продукции).

Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

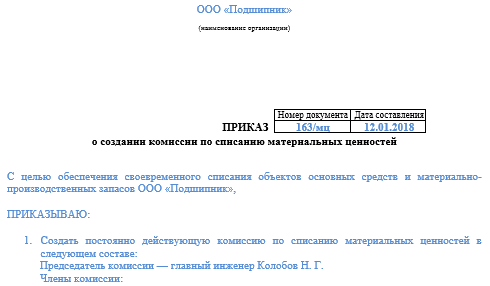

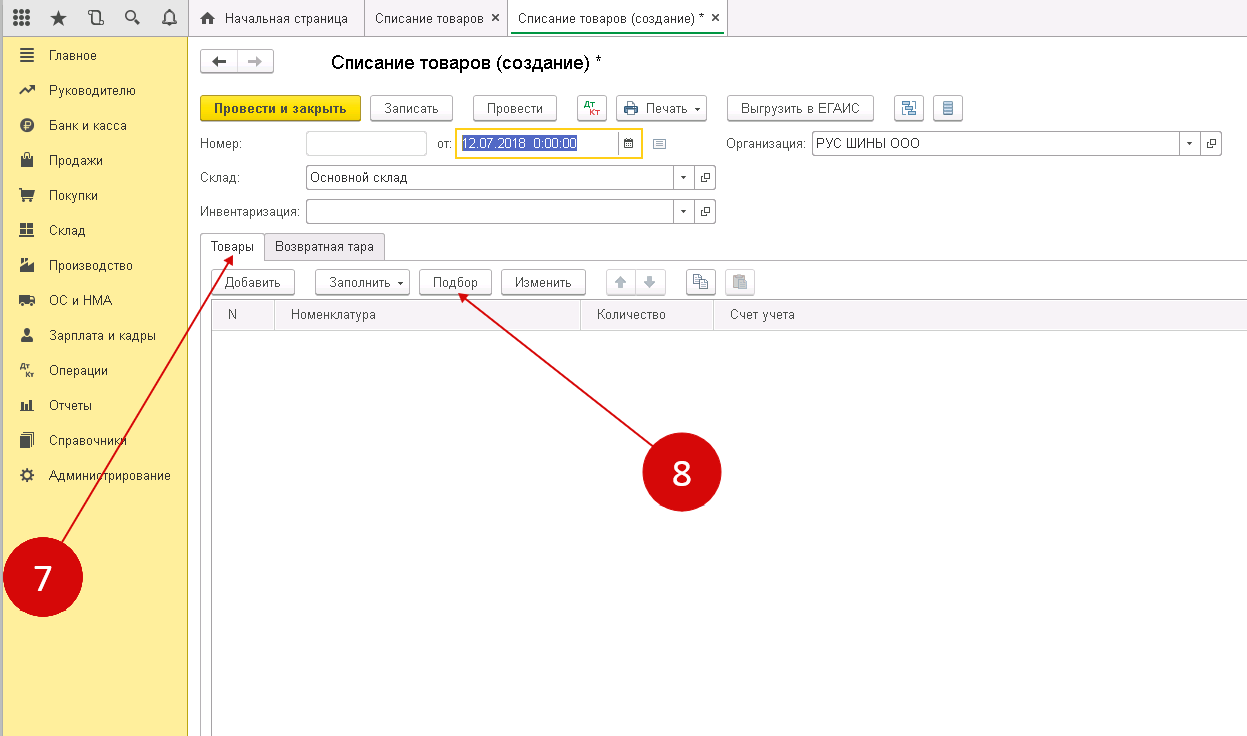

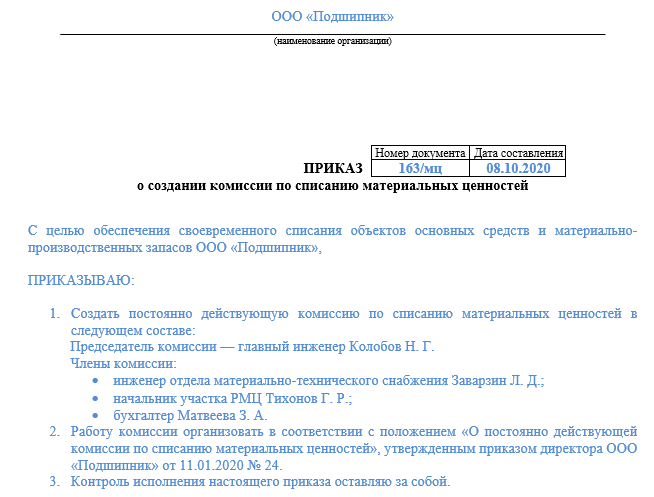

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

О списании материалов по нормам

В большинстве современных программных средств, применяемых предприятиями пищевой промышленности, реализован механизм автоматического списания сырья и материалов на выпуск готовой продукции на основе действующих норм. Поэтому не стоит забывать, что в случае расхождений нормы должны быть заменены фактическими данными, например набивкой правильных цифр вручную (на основании лимитно-заборных карт, дополнительных требований-накладных (при перерасходе), ежесменных производственных отчетов с приложенными к ним актами о передаче остатков сырья и материалов от смены к смене, а также объяснений материально ответственных лиц). Еще раз сделаем акцент: отнести перерасход на себестоимость выпущенной продукции можно только по решению руководства и только в том случае, если будет установлено, что перерасход связан с производством, а не является результатом злоупотреблений или небрежности со стороны работников.

Списание материалов только по нормам без соответствующих исправлений в необходимых случаях норм на факт неизбежно приведет к искажению реального положения дел на производстве, искусственному образованию излишков одних материалов и недостаче других

В этом случае по итогам ежемесячной инвентаризации производства и склада предприятие оприходует полученную экономию как излишки, а допущенный перерасход отразит как недостачу, однако обратите внимание: фактическая себестоимость выпущенной продукции будет искажена, поскольку излишки и недостачи (виновники которых не установлены) отражаются на счете 91 как прочие доходы и расходы организации, тогда как экономия и перерасход (связанные с производственной деятельностью) должны соответственно уменьшать и увеличивать затраты на производство готовой продукции. Перерасход может квалифицироваться как недостача только в том случае, если его причиной являются хищения, небрежное отношение работников к выполняемой работе и т.д

Итак, автоматически приравнивать перерасход или экономию сырья к недостачам или излишкам нельзя. Важна причина этих явлений. Только определив ее, можно однозначно утверждать, связан перерасход с производственной деятельностью или нет. Если «перерасходованное» сырье материально вошло в выработанную предприятием продукцию (например, в силу неисправности оборудования или использования некондиционного сырья расход оказался выше, чем предусмотрено нормами), то его стоимость включают в себестоимость этой продукции. Затем наказывают виновников допущенного перерасхода (например, лишают некоторой части премии работников ремонтного цеха, которые вовремя не обнаружили неисправность оборудования, или работников службы снабжения, которые закупили сырье с нестандартными характеристиками). Если же «перерасходованное» сырье материально не вошло в готовую продукцию (например, часть отпущенного на производство сырья работники украли или рассыпали на пол и, чтобы возместить эти потери, со склада было дополнительно отпущено сырье сверх норм), то его стоимость первоначально отражают на счете 94 «Недостачи и потери от порчи ценностей», а затем списывают на виновных лиц, а если таковые не обнаружены — включают в состав прочих расходов.

Фактический расход кондиционного сырья в стандартных производственных условиях должен соответствовать нормам. Систематический перерасход (экономия) может свидетельствовать о том, что нормы расхода занижены (завышены) и нуждаются в пересмотре.

Как списывают материалы в бухучете

Согласно 16-му пункту ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина от 09.06.2001 № 44н), выделяют 3 варианта списания материально-производственных запасов (МПЗ):

- с учетом себестоимости одной единицы запасов (СЕЗ);

- с учетом средней себестоимости (СРС);

- по методу ФИФО.

Метод списания материалов в бухгалтерском учете выбирают один раз и прописывают в учетной политике фирмы. Отказаться от выбранного метода и перейти на другой можно. Но допустим такой шаг только при отмене одного из методов на законодательном уровне.

От выбранного метода списания зависит многое. Так, от стоимости МПЗ зависит, какую себестоимость будет иметь готовая продукция. А себестоимость продукции уже определяет размер прибыли.

У каждого метода есть свои преимущества:

| По методу СЕЗ | Каждая единица МПЗ будет списана по той же цене, по которой и приобреталась.

Такой метод обеспечивает наибольшую точность учета. Но им трудно пользоваться, если МПЗ поступают из разных источников и имеют различну цену. |

| При учете МПЗ по СРС |

|

| Метод ФИФО | Удобен тем, что при учете себестоимости берут стоимость МПЗ, приобретенных в самый первый раз. |

Если на производстве процесс учета МПЗ автоматизирован, то выбранный метод списания становится основой алгоритмов работы учетных систем.

Подробнее о методах списания можно прочитать в «Методических указаниях по учету МПЗ», утвержденных приказом Минфина от 28.12.2001 № 119н.

В этом документе подробно разобрана деятельность бухгалтера на каждом этапе учета материалов – от принятия на склад и до списания. На каждом шаге бухгалтер должен быть максимально внимательным, ведь ошибка в оформлении документов скажется на заполнении всей готовой отчетности и определении финансовых показателей предприятия в текущем году.

С 2016 года существует особенность документального оформления списания материалов в производство у малых предприятий, не обладающих большими запасами материалов. Они могут вести отчетность в упрощенной форме: п. 13.2 ПБУ 5/01 разрешает им списывать МПЗ в полном объеме за один раз. До этого МПЗ списывали по мере исчерпания регулярно, что делало отчетность заметно более сложной и громоздкой.

Также см. «Образец заполнения формы М-29 на списание материалов».

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 «Запасы». Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

Списание материальных ценностей как естественный процесс производства продукции

Новое в учете расходов и чистой прибыли

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

Рекомендуем прочесть: Отрицательная характеристика на сотрудника с места работы образец в суд

В этой статье профессор Санкт-Петербургского Торгово-экономического Института Виктор Владимирович Патров рассказывает об этих изменениях, а также предлагает новую методику учета чистой прибыли.

Cтатья предоставлена компанией СПУТНИК-101, г. Санкт-Петербург. До недавнего времени все расходы организации отражались в бухгалтерском учете тремя способами: До недавнего времени все расходы организации отражались в бухгалтерском учете тремя способами: 1. Капитализация (включение расходов в стоимость актива); 2.

Списание на счет прибылей и убытков; 3.