Списание материалов в бюджетном учреждении

В бюджетных учреждениях списание материалов осуществляется в соответствии с документом организации, который определяет порядок и методы списания. Кроме того, бюджетные учреждения при списании материалов должны учитывать требования нормативно-правовых актов, регулирующих деятельность бюджетных учреждений.

Списание материалов в бюджетном учреждении может происходить при выполнении различных работ и оказании услуг. В зависимости от конкретной ситуации и требований документов, которые регулируют деятельность учреждения, выделяются различные варианты списания.

Например, при строительстве и ремонте списание материалов может производиться по акту выполненных работ или акту приемки-передачи выполненных работ. При оказании услуг списание материалов может осуществляться на основе акта оказания услуги или другого документа, подтверждающего факт оказания услуги.

Общая сумма списания материалов в бюджетном учреждении составляет значительную часть бюджетных средств, поэтому важно правильно учитывать и контролировать списываемые материалы, чтобы избежать недостачи и неэффективного использования бюджетных средств

| Номер акта списания | Дата списания | Основание списания | Наименование материалов | Количество | Стоимость | Подпись ответственного |

|---|---|---|---|---|---|---|

| 1 | 01.01.2024 | Списание при использовании в производстве | Строительные материалы | 105 | 50 000 руб. | Иванов И.И. |

Способы списания материалов

Существует несколько способов списания материалов в бюджетных учреждениях. Основные из них:

- Списание по нормам расхода. В этом случае материалы списываются в соответствии с нормами, установленными законодательством или производителем продукции.

- Списание по фактическому расходу. В этом случае материалы списываются в точном количестве, использованном в процессе производства или оказания услуг.

- Списание при выдаче наряду-допуску. В этом случае материалы списываются при выдаче наряду-допуску, который уполномоченный сотрудник подписывает и передает на склад для списания.

Акт на списание материалов

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Система учета МПЗ в бюджетных организациях

Отпуск материалов со склада учреждения осуществляется на основании документов, утвержденных руководителем учреждения. Расходные документы по содержанию и назначению можно объединить в две группы: разовые требования и накопительные документы. К первой группе относятся: накладная(требование), применяющаяся при выдаче материалов со склада и при перемещении материалов внутри учреждения; меню-требование ф.№ 45-МЗ, использующиеся для выдачи продуктов питания со склада; путевой лист для списания в расход автомобильного бензина. Вторая группа включает ведомость выдачи материалов на нужды учреждения ф.№410.

Что необходимо было изменить в учете материальных запасов с 2020 года

Проверьте, все ли материальные запасы учли на балансе

Ранее материальными запасами признавались три категории объектов: материальные ценности, которые используются в деятельности учреждения, готовая продукция и товары.

Теперь к ним также относятся материальные ценности, предназначенные для обеспечения ими отдельных категорий граждан и организаций: технические средства реабилитации, лекарственные средства, медицинские изделия и др.

Отдельные материальные ценности для обеспечения граждан уже являлись материальными запасами согласно Инструкции N 157н. С другими матценностями была неопределенность, поэтому стандарт допускает наличие расхождений по составу материальных запасов по сравнению с прежними правилами.

Таким образом, учреждениям, которые исполняют полномочия по обеспечению граждан и организаций, нужно проверить порядок учета всех предназначенных для этого материальных ценностей и при необходимости перевести их на баланс.

Проводки отражайте в межотчетном периоде в корреспонденции со счетом 040130000.

Используйте дополнительную аналитику при отражении запасов

В отчетности нужно будет отражать материальные запасы по новой аналитической разбивке. Она предусматривает четыре группы материальных запасов:

— материалы;

— готовая и биологическая продукция;

— товары;

— прочие материальные запасы.

Материалами признаются только такие материальные запасы, которые используются в течение не более чем 12 месяцев либо приобретены для обеспечения отдельных категорий граждан и организаций. Состав продукции и товаров не изменился.

В проектах Минфина сейчас не предусмотрено закрепление отдельного аналитического счета за каждой группой материальных запасов. Исключать действующую аналитику по видам материальных запасов также не планируется.

Чтобы упростить задачу при составлении отчетности, отражайте материальные запасы по собственной аналитической разбивке, которая будет соответствовать новым группам.

Из состава готовой продукции выделена биологическая продукция. Для нее не предполагается вводить особый аналитический счет, поэтому отражайте ее на том же счете 10507. Если для управленческих нужд возникнет необходимость, предусмотрите дополнительный аналитический учет по ней.

Отражайте незавершенное производство по услугам и биологической продукции

По прежним правилам незавершенное производство могло быть только по готовой продукции и работам. По услугам себестоимость регулярно списывалась в счет уменьшения доходов.

Теперь учреждению нужно разработать и начать применять порядок оценки объема незавершенных услуг и доли затрат, которая на них приходится.

Незавершенное производство отражайте не по всем услугам учреждения. Распределите услуги на те, по которым результат передается постоянно при исполнении договора, и на те, по которым он может остаться незавершенным и не переданным заказчику на отчетную дату.

Например, оказание образовательных услуг может фиксироваться ежемесячно. В таком случае непереданного результата на отчетную дату не окажется. А вот по краткосрочной образовательной услуге результат может передаваться единовременно в конце срока действия договора. В этом случае затраты отражаются в составе незавершенного производства до даты начисления доходов от переданного результата.

В стандарте не указан порядок учета незавершенного производства для биологической продукции. Учреждениям-производителям нужно разработать его самостоятельно с учетом отраслевых рекомендаций. Общие правила, предназначенные для готовой продукции, на биологическую продукцию не распространяются, поскольку теперь это разные категории материальных запасов.

Что проверить по техническим уточнениям в правилах учета

Соответствие критериям активов

Запасы отражайте на балансовых счетах только при признании их активами. Если запасы не имеют полезного потенциала и не могут принести экономическую выгоду, комиссия по поступлению и выбытию активов принимает решение о прекращении их использования. Бухгалтер на его основании списывает объект с баланса.

Правила, предусматривающие учет на балансе только запасов-активов, списание с баланса объектов при прекращении их использования, а также отражение таких объектов на забалансовом счете 02, уже были закреплены в Инструкции N 157н.

Срок использования

Если материальные запасы будут находиться в эксплуатации в течение более чем 12 месяцев, комиссия по поступлению и выбытию активов должна определить конкретный срок их полезного использования.

Аналогичную обязанность уже предполагала Инструкция N 157н. Однако прежде не было единого ориентира, для материалов с какой именно продолжительностью использования необходимо установить конкретный срок эксплуатации.

Единицы учета

Запасы отражайте в учете по индивидуальным наименованиям либо группой.

Учетную группу можно создать в том случае, если запасы однородные, то есть сходные по признакам, минимально необходимым для их идентификации в учете. Насколько детальными должны быть сходства, определяйте исходя из потребностей учреждения в контроле сохранности и движения запасов, а также потребностей пользователей отчетности.

Группы запасов можете создавать по партиям, в которых они поступили, или независимо от даты их поступления. Право разрабатывать дополнительные способы группировки теперь не применяется.

Первоначальная стоимость

Проверьте, соответствует ли применяемый вами порядок определения первоначальной стоимости запасов правилам стандарта.

Если приобретаете несколько объектов материальных запасов, распределяйте пропорционально их стоимости любые расходы, связанные с такой покупкой. Ранее подобный порядок был предусмотрен только в отношении затрат на заготовку и доставку.

Авансы в иностранной валюте учитывайте в первоначальной стоимости запасов по курсу на дату оплаты. Такой порядок уже применялся по основным средствам.

Если материальные запасы получили по необменной операции и не можете оценить их рыночную цену, отражайте их в учете по стоимости, которую указала передающая сторона. А если та не сообщит эти сведения, пользуйтесь общим правилом учета материальных запасов в условной оценке.

При обмене запасов на некоммерческих условиях (кроме оплаты деньгами или их эквивалентами) материальные запасы отражайте по данным бухучета о стоимости переданных взамен активов. Аналогичный порядок уже применялся по основным средствам.

В первоначальную стоимость продукции и других материальных запасов, которые изготовило учреждение, не включайте сверхнормативные потери и затраты на хранение вне производственного процесса.

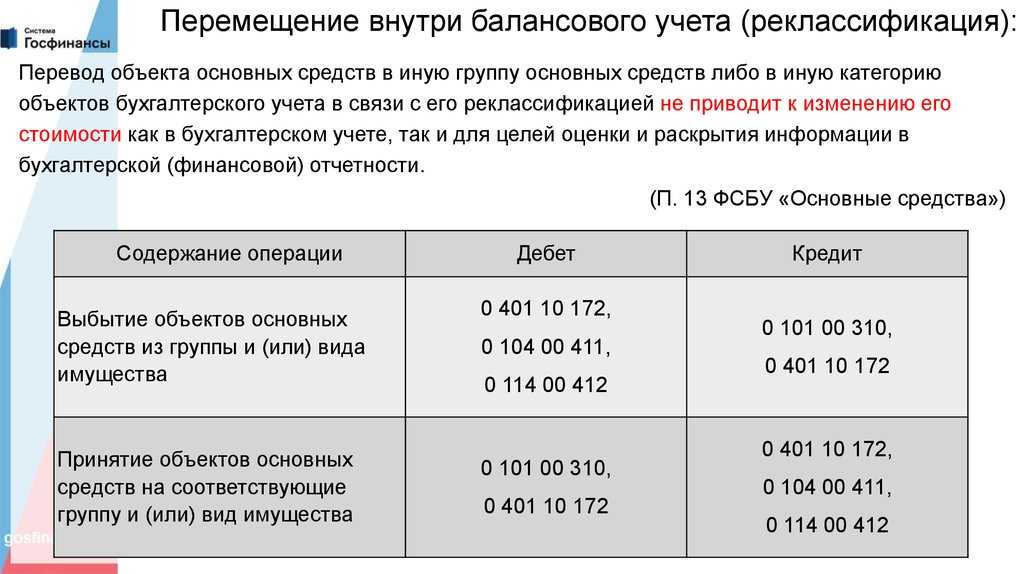

Изменение стоимости и реклассификация

При отчуждении запасов (кроме товаров и готовой продукции) в пользу небюджетной организации переоцените их до справедливой стоимости. Такое правило уже предусмотрено в Инструкции N 157н.

При переводе запасов в другую группу или категорию объектов учета их стоимость не изменяйте, а проводки по выбытию и поступлению отражайте одновременно.

Списание материалов пошаговая инструкция для бухгалтерского учета

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд. Материалы не должны выдаваться «про запас». Они должны сразу использоваться

Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве

Они должны сразу использоваться. Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

Бухгалтерский учет медикаментов

Бухгалтерский учет медикаментов в бюджетных организациях регулируется единым планом счетов и инструкцией к нему, утвержденными приказом Минфина РФ от 01.12.2010 № 157н, а также частным планом счетов, утвержденным приказом Минфина РФ от 16.12.2010 № 174н. Для их учета предусмотрен счет 010500000 «Материальные запасы», субсчет 010501000 «Медикаменты и перевязочные средства».

Подробнее про рабочий план счетов бюджетного учета на 2018 год рассказывает эта статья.

В зависимости от того, осуществляется ли движение запасов в целях бюджетной или коммерческой деятельности, цифра в 18-м разряде номера счета меняется:

- 1 — бюджетная деятельность (счет 110501000);

- 2 — деятельность, которая приносит доход (счет 210501000).

Далее рассмотрим часто встречающиеся проводки по движению медикаментов без указания кода вида финансового обеспечения (деятельности).

Медикаменты приходуются учреждениями по фактической стоимости, в которую входит стоимость, уплачиваемая поставщику, суммы за сопутствующие услуги, таможенные пошлины, а также другие расходы, связанные с покупкой материалов. Списание стоимости материальных запасов может происходить 2 способами:

- по фактической стоимости отдельного предмета;

- по средней фактической стоимости.

Выбранный способ для соответствующего актива или группы активов должен применяться последовательно в течение всего отчетного года.

|

Проводка |

Описание проводки |

|

Дт 010500000 «Материальные запасы» (010521340, 010531340) Кт 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов» |

Покупка медикаментов |

|

Дт 010500000 «Материальные запасы» (010521340, 010531340) Кт 030404340 «Внутриведомственные расчеты по приобретению материальных запасов» |

Передача медикаментов от вышестоящего учреждения |

|

Дт 040120272 «Расходование материальных запасов» Кт 010500000 «Материальные запасы» (010521440, 010531440) |

Использование медикаментов в текущей деятельности |

|

Дт 040110172 «Доходы от операций с активами» Кт 010500000 «Материальные запасы» (010521440, 010531440) |

Списание просроченных, испорченных медикаментов |

|

Дт 220134510 «Поступления средств в кассу учреждения» Кт 240110130 «Доходы от оказания платных услуг» |

Продажа медикаментов через аптеку учреждения. Начислен доход от реализации медикаментов |

|

Дт 240110130 «Доходы от оказания платных услуг» Кт 210500000 «Материальные запасы» (210521440, 210531440) |

Продажа медикаментов через аптеку учреждения. Отражена себестоимость медикаментов |

|

Дт 240110130 «Доходы от оказания платных услуг» Кт 230304730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость» |

Продажа медикаментов через аптеку учреждения. Начислен НДС |

Подробнее об учете материалов в бюджетных учреждениях читайте здесь.

Согласно п.7 Положения по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000 (утв. приказом Минфина РФ от 16.10.2000 г. №92н), бюджетные средства, принятые к бухгалтерскому учету, отражаются как возникновение целевого финансирования. Суммы целевого финансирования предупредительных мер по сокращению травматизма и профзаболеваний включаются в состав прочих доходов (абз.3 п.

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма, в рублях |

|

Приняты к учету медицинские аптечки |

10 |

60-1 |

100 000 |

|

Отражен «входной» НДС |

19 |

60-1 |

10 000 |

|

Принят НДС к вычету |

68 |

19 |

10 000 |

|

Погашена задолженность поставщику |

60-1 |

51 |

110 000 |

|

Медицинские аптечки переданы в соответствующие подразделения организации |

20,23,25,26,44 |

10 |

100 000 |

|

Отражена сумма финансирования на осуществление предупредительных мероприятий (на основании полученного разрешения от ФСС РФ) |

76 |

86 |

100 000 |

|

Отражено уменьшение задолженности страховых взносов на сумму осуществленных расходов |

69-1 |

76 |

100 000 |

|

Отражена сумма целевого финансирования по приобретенным аптечкам в составе доходов будущих периодов |

86 |

98-2 |

100 000 |

|

Средства целевого финансирования признаются в составе доходов будущих периодов в момент принятия к учету аптечек с последующим отнесением на доходы отчетного периода при отпуске (передаче) аптечек в производственные подразделения организации. |

|||

|

Отражено отнесение доходов будущих периодов в состав прочих доходов |

98-2 |

91-1 |

100 000 |

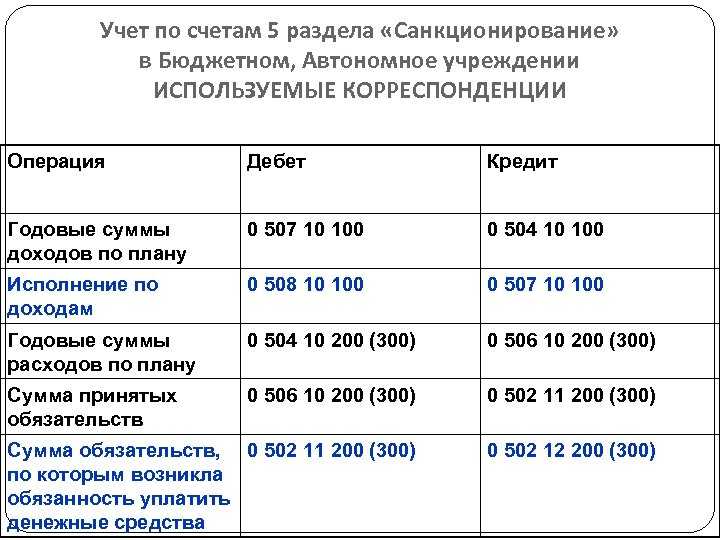

Кэк с 2022 года

Обратите внимание: государственные (муниципальные) учреждения в целях применения Порядка № 209н относятся непосредственно к сектору государственного управления, а не к организациям госсектора. Подчеркнем: расчеты не со всеми контрагентами могут однозначно относиться на ту или иную подстатью КОСГУ в зависимости от их ОПФ

В ст. 65.1 ГК РФ приведен перечень корпоративных юридических лиц, то есть юридических лиц, право участия в которых имеют учредители (участники). Таким образом, если учреждение сталкивается с контрагентом, являющимся корпорацией, необходимо проверить долю участия государства. Если она более 50%, то расчеты со стороной договора будут осуществляться не по подстатьям 564, 664, 734, 834 КОСГУ, а по подстатьям 563, 663, 733, 833 КОСГУ. Яркий пример корпорации — общества

Подчеркнем: расчеты не со всеми контрагентами могут однозначно относиться на ту или иную подстатью КОСГУ в зависимости от их ОПФ. В ст. 65.1 ГК РФ приведен перечень корпоративных юридических лиц, то есть юридических лиц, право участия в которых имеют учредители (участники). Таким образом, если учреждение сталкивается с контрагентом, являющимся корпорацией, необходимо проверить долю участия государства. Если она более 50%, то расчеты со стороной договора будут осуществляться не по подстатьям 564, 664, 734, 834 КОСГУ, а по подстатьям 563, 663, 733, 833 КОСГУ. Яркий пример корпорации — общества.

Счет 105 Материальные запасы в бюджетном учреждении

Материальные запасы бюджетного учреждения – это существенная часть нефинансовых активов организации. К ним относятся:

- предметы, срок использования которых не превышает 12 месяцев;

- готовая продукция;

- товары, предназначенные для продажи.

Некоторые МЦ, перечисленные в п. 99 Инструкции 157н, следует относить к категории материальных запасов независимо от срока использования. К таким МЗ относятся оборудование, требующее монтажа, тара, постельное белье и принадлежности, одежда и обувь, в том числе специальные и форменные, молодняк животных и прочие.

Для учета МЗ в бюджетных учреждениях основными нормативными актами являются:

- Федеральный стандарт «Концептуальные основы бухучета и отчетности организаций госсектора» .

Согласно п.98, п.99 и п.117 Инструкции 157н, материальные запасы в учреждениях госсектора экономики учитываются на счете 105 00 и в соответствии с аналитическим кодом вида объекта учета (позиция 23 в 26-значном номере счета) подразделяются на следующие виды:

- 105 01 – медикаменты и перевязочные средства;

- 105 02 – продукты питания;

- 105 03 – ГСМ;

- 105 04 – строительные материалы;

- 105 05 – мягкий инвентарь;

- 105 06 – прочие МЗ;

- 105 07 – товары;

- 105 08 – готовая продукция;

- 105 09 – наценка на товары.

В п. 118 перечислены конкретные наименования МЗ, относящихся к каждому из перечисленных видов.

Код группы объекта учета (позиция 22 в номере счета) может принимать следующие значения:

- 2 – для особо ценного имущества;

- 3 – для прочего движимого имущества.

В казенном учреждении особо ценного имущества нет. В бюджетных и автономных организациях перечень материальных запасов, относящихся к категории особо ценных, определяется на основании ПП РФ № 538 от 26.07.2010 года. Распоряжаться такими МЗ можно только по согласованию с учредителем. В Инструкции 174н и 183н для учета, например, мягкого инвентаря предусмотрены счета 105 25 и 105 35, а в Инструкции 162н – только 105 35.

Смотрите типовые проводки по учету и списанию материальных запасов:

Обратите внимание, с 01.01.2019 года детализированы статьи КОСГУ 340 440 (24-26 позиция балансового счета), которые отражают движение МЗ. На основании приказа Минфина 209н применяются следующие подстатьи:

|

Наименование |

Увеличение стоимости |

Уменьшение стоимости |

|

Препараты лекарственные и материалы, применяемые в медицинских целях |

||

|

Продукты питания |

||

|

Строительные материалы |

||

|

Мягкий инвентарь |

||

|

Прочие МЗ |

||

|

МЗ, предназначенные для капитальных вложений |

||

|

Прочие МЗ однократного применения |

При отсутствии первичных документов производится оценка по справедливой стоимости (гл. V стандарта «Концептуальные основы»). В этом случае основанием для отражения полученных МЗ в бухучете является приходный ордер на приемку материальных ценностей, ф. 0504207 (приказ Минфина 52н). В таблице приведены проводки, которые выполняются при принятии к учету.

Если МЗ предназначены для капитальных вложений, применяются КОСГУ:

- 196 – для организаций, за исключением госсектора;

- 197 – для физлиц.

Оприходование материальных запасов, полученных от организаций госсектора, оформляется извещением ф.0504805 (приказ Минфина 52н). В бухучете на основании этого документа делаются проводки, приведенные в таблице.

|

Примечание |

||

|

Безвозмездное неденежное поступление от головного учреждения или обособленного подразделения в рамках внутриведомственных расчетов |

||

|

Безвозмездное неденежное поступление текущего характера от госучреждений и органов власти |

||

|

Безвозмездное неденежное поступление капитального характера от госучреждений и органов власти |

В процессе деятельности бюджетного учреждения могут образовываться МЗ, для оприходования которых используются следующие проводки.

|

Примечание |

||

|

Для МЗ, изготовленных в учреждении |

||

|

Для МЗ, полученных в результате разукомплектации и ликвидации списанных ОС. Если основное средство числилось на хранении, одновременно следует уменьшить на эту сумму забалансовый счет 02 |

||

|

Для МЗ, полученных:

|

||

|

Для МЗ, поступивших в натуральной форме от виновного лица в счет возмещения ущерба. |

Оприходование МЗ в этих случаях выполняется на основании соответствующих актов, формы которых есть в приказе Минфина или разрабатываются учреждением самостоятельно.

Основные отличия и сходства бюджетного учета и налогового контроля в коммерческих компаниях

Общие правила бухгалтерского учета для организаций государственного сектора и частных компаний не имеют весомых отличий. В учёте для частных предприятий и бюджетной бухгалтерии муниципального предприятий необходимо отражать все операции. Главным отличительным параметром в бюджетном учете является использование другого плана счетов, в котором операции отражаются несколько иначе.

Финансирование частных компаний может быть разным, например внесенные личные средства, оформленные кредиты в банках или взносы участников акционерного общества. Бюджетная сфера финансируется исключительно государством, местным или федеральным бюджетом. Также частью финансирования являются пожертвования частных компаний, лиц, фондов. Все поступаемые на общий счет в казначействе средства являются государственной собственностью, при этом форма субсидирования муниципальных организаций может быть разной:

- средства, предоставляемые на выполнение государственного задания;

- деньги для временного распоряжения на определенные цели;

- средства для выплат в рамках медицинского страхования;

- собственные средства, поступаемые в рамках доходов от выполняемых работ, услуг.

Топ пять вопросов, которые задаются наиболее часто

Вопрос №1. ИП занимается сдачей в аренду площадей в административном корпусе. Они обставлены мебелью, купленной за счет ИП. Можно ли записать их в расходы и отразить в учете?

Подобные затраты можно включить в расходы. Они полностью экономически обоснованы, поскольку сдача в аренду площадей вместе с установленной на них мебелью, является источником дохода данного ИП.

Вопрос №2. Предприятие (ОСНО) ежеквартально приобретает около сотни наименований канцелярских товаров. Они сразу же раздаются сотрудникам для обеспечения их работы. Нужно ли отражать стоимость канцтоваров, в каких первичных документах?

Чтобы не было претензий от ревизоров и налоговиков следует поступить таким образом.

- Товары приходуются на сч. 10 такой записью: Дт 10 → Кт 71

- Заполняется приходный ордер.

- При раздаче канцтоваров сотрудникам оформляется требование-накладная. На ее основании стоимость малоценки списывается: Дт 26 → Кт 10

Вопрос №3. Как определиться с суммой малоценного имущества?

Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб. Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике.

Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете?

Учет аккумуляторных батарей и автошин автомобиля до утилизации

А при их последующей замене на новые запчасти или при списании автомобиля с установленными запчастями – уменьшение.

Поэтому в качестве печатной формы к документу «Списание материалов (забалансовый учет)» можно сформировать Справку (ф. 0504833). Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

Аналитический учет по счету 09 ведите в карточке количественно-суммового учета (ф.

0504041). На счете 09 запчасти учитывайте в течение всего периода их эксплуатации (использования) в составе автомобиля. Списание запчастей с забалансового учета проводите на основании акта приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103), который подтверждает их замену.

Об этом сказано в пункте 349 Инструкции к Единому плану счетов № 157н и Методических указаниях, утвержденных приказом Минфина России от 30 марта 2015 г.

№ 52н. Из ситуации Как учитывать имущество, которое нужно демонтировать или утилизировать Имущество, которое комиссия учреждения решила списать, демонтировать или утилизировать, учтите на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Учет на счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

Аналитический учет по счету ведется в Карточке количественно-суммового учета в разрезе лиц, получивших материальные ценности, с указанием их должности, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров при их наличии) и их количеству.

2. Ситуация: Какие документы нужно оформлять при поступлении автомобильных шин и передаче их в эксплуатацию. Шины приобретены отдельно от автомобиля Автомобильные шины включаются в состав прочих материальных запасов (). Поэтому правила оформления операций, связанных с их поступлением и вводом в эксплуатацию, аналогичны общему порядку оформления поступающих и списываемых материальных запасов.

Однако есть одна особенность.

Если шины включены в , в момент их списания со шины нужно отразить на

().

Бюджетный учет материальных запасов в 2022 году

Материальные запасы — это разновидность нефинансовых активов, но в отличие от ранее рассмотренных основных средств, нематериальных и непроизведенных активов они не являются объектами капитальных вложений. Операции по их приобретению и использованию занимают значительный объем в финансово-хозяйственной деятельности бюджетного учреждения.

• в случае приобретения за плату — это расходы, связанные с их покупкой, заготовкой и доставкой; • в случае изготовления самим учреждением — это затраты, связанные с изготовлением; • в случае получения по договору дарения, а также оприходования от выбытия основных средств и другого имущества — это текущая рыночная стоимость на дату принятия к бухгалтерскому учету, включая суммы, уплачиваемые учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Учет разукомплектования основных средств с последующей передачей отдельных составляющих другим подразделениям

Фактическая стоимость материальных запасов, остающихся от выбытия основных средств и другого имущества, определяется исходя из их рыночной стоимости на дату принятия к учету, а также сумм, потраченных учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Согласно п. 12 «Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений» (утв. Приказом Минфина от 16 декабря 2022г. № 174н) при принятии решения о списании по иным основаниям, в том числе по причине физического, морального износа объекта учета отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410 — 010413410, 010415410, 010421410 — 010428410, 010431410 — 010438410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410-010113410, 010115410, 010121410 — 010128410, 010131410 — 010138410). Списание основного средства должно быть согласовано с вышестоящей организацией.

Обязанности бухгалтерии в государственном учреждении, муниципальном предприятии

Многоструктурная бухгалтерия бюджетного учреждения представляет собой совокупность подразделений из материально-технической группы, планово-финансового отдела, централизованной расчётной группы, отдела расчетов с поставщиками и подрядчиками. Обязанностями бухгалтерии по ведению бюджетного учета в государственных, муниципальных учреждениях:

- организация ведения отчётности в соответствии с действующими законами;

- контроль за правильным оформлением первичный четных документов, правильным процессом совершаемых операций;

- учет за расходами денежных средств в соответствии с целевым назначением;

- начисление и выплата заработной платы сотрудникам;

- учет поступаемых доходов и расходов в соответствии со средствами, которые поступают из внебюджетных источников;

- проведение инвентаризации основных средств, сырья, материалов и ценностей;

- контроль сохранности денежных активов, резервов;

- составление отчетных документов;

- предоставление бланков отчетности в предусмотренные сроки со стороны законодательства и регламентирующих органов;

- обеспечения хранения бланков и отчетных документов.

Оприходование Материалов От Разукомплектации Кэк В 2022 Году Бюджетный Учет

Для целей бюджетного учета под текущей рыночной стоимостью понимается сумма ДС, к. м.б. выручена в результате продажи активов на дату принятия к БУ. В процессе хоз. деятельности бюджетных учреждений происходит движение материалов, включающее последовательные операции: поступление, передача в пределах учреждения и расходования (или реализация).

Товары, приобретенные учреждением для продажи, принимаются к учету по их фактической стоимости. Учреждения, осуществляющие розничную торговлю, товары, переданные в реализацию, вправе учитывать по их розничной цене с обособленным учетом торговой надбавки (торговой скидки).