Что представляет собой форма МХ-20

МХ-20 — это унифицированная форма отчета о движении ТМЦ в местах, в которых осуществляется их хранение. Отчет подается в бухгалтерию материально ответственным лицом (МОЛ) по истечении установленного отчетного периода. Форма этого документа утверждена постановлением Госкомстата от 09.08.1999 № 66.

В отчете, составляемом по форме МХ-20, указываются, в частности:

- наименования ТМЦ;

- ассортимент, количественные показатели ТМЦ;

- учетные цены конкретных ТМЦ;

Записи в данный отчет вносятся в корреляции с каждым первичным приходным и расходным документом, а также с учетом остатков ТМЦ.

Документ подписывает МОЛ, а затем бухгалтер, который удостоверяет факт проверки формы.

Сколько копий формы МХ-20 необходимо, определяется исходя из учетной политики конкретного хозяйствующего субъекта. Аналогичным образом на уровне внутреннего документа устанавливается комплектность отчета. Так, бухгалтерия может обязывать МОЛ дополнять отчет о движении ТМЦ иными подтверждающими документами. В этом случае сведения об их количестве указываются в графе «Приложение» формы МХ-20.

О документах, которыми оформляют прием и возврат с ответственного хранения, читайте в статьях:

Для чего нужна ведомость

Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей.

Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью).

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Составляем ведомость выдачи материальных запасов — образец — все о налогах

Для чего он нужен

Отнесение затрат по приобретению материальных ценностей на расходы учреждения

Затраты учреждения по приобретению объектов основных средств (их стоимость) учитываются в расходах учреждения по-разному.

Так, стоимость объектов основных средств может переноситься на расходы учреждения либо единовременно, либо постепенно, путем начисления амортизации.

Иными словами, амортизация может быть начислена:сразу в размере 100%-й стоимости основного средства (единовременно) при выдаче объекта в эксплуатацию;

— постепенно в соответствии с рассчитанными нормами амортизации в течение срока полезного использования. Напомним, что в этом случае начисление суммы амортизации нужно производить линейным способом исходя из балансовой стоимости основного средства и нормы амортизации, исчисленной исходя из срока его полезного использования, и начинать это нужно делать с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и до полного погашения стоимости данного объекта либо его выбытия.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K = 1 / n x 100, где:

K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

N — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Сроком полезного использования основного средства является период, в течение которого предусматривается его использование в процессе деятельности учреждения в тех целях, ради которых оно было приобретено (п. 44 Инструкции N 157н).

Как хранить документ

Готовый бланк следует подшить в папку с другими такими же бумагами и хранить период, утвержденный законодательством РФ, а после того, как срок его хранения истечет, утилизировать, также с соблюдением определенной процедуры, разработанной для уничтожения первичной документации.

Если вам нужно заполнить раздаточную ведомость, опыта работы по которой у вас ранее не имелось, посмотрите приведенный ниже образец и прочитайте разъяснения к нему – с их помощью вы без особых проблем сделаете то, что от вас требуется.

- В начале документа указывается время приема пищи, на который выдаются указанные в ведомости продукты питания, а также дата формирования документа.

- После этого идет таблица, куда по порядку включаются следующие данные: название или номер отделения, количество пациентов в нем, наименования блюд, вес одной порции и общий вес.

- Затем в последнем столбце расписывается буфетчица, которая получила блюда по ведомости.

- Также под документом должны поставить свои подписи медицинская диетическая сестра и заведующий производством.

МХ-20

— унифицированный документ, представляющий собой отчет о движении товарно-материальных ценностей (ТМЦ). В чем особенности работы с данным документом и где можно загрузить его бланк и образец, расскажем в нашей статье.

Какую форму акта приема-передачи материальных ценностей использовать

Обязательной нет, но существуют стандартные, то есть наиболее распространенные и универсальные – их и рассмотрим ниже.

МХ-1: особенности ее заполнения

Выглядит она следующим образом:

Обратите внимание на количество и расположение полей – они продуманы так, чтобы можно было наглядно представить все важные данные. И законодательство не запрещает убрать некоторые из них или адаптировать их под свои нужды

Почему? Потому что сам документ является доказательством смены пользователя активом – он подтверждает уже состоявшийся факт, а не дает разрешение на совершение сделки, поэтому к нему не предъявляются особенно строгие требования.

Эту форму удобно брать за основу при заключении соглашений, договоров об аренде или временном владении. Когда актив принадлежит вам, не забудьте оставить место для записи претензии: тогда, если вам вернут предмет с дефектами, вы сможете указать, чем недовольны, и обратиться в суд для решения спора. А чтобы шансы на выигрыш дела впоследствии оказались максимально высоки, стоит сразу же указывать как можно больше информации о сторонах сделки и ее объекте (качественные характеристики, потребительские свойства и тому подобное).

Внимание, документ не будет считаться действительным, если его подпишут лица, не несущие никаких обязательств в случае кражи, порчи, частичного ущерба имущества

Образец акт приемки-передачи ТМЦ между материально ответственными лицами

Опять же, законодательство не предусматривает один бланк в качестве обязательного. Но определенная практика все-таки существует: например, предприятия общепита и смежных сфер чаще всего пользуются формой ОП-18, и другие компании тоже могут взять ее на вооружение. Она достаточно удобна, чтобы стать основой, на базе которой вы сможете без труда разработать собственный первичный документ, включив в него реквизиты согласно 2 пункту 9 статьи ФЗ № 402. Главное, чтобы он обладал юридической силой, а для этого его следует утвердить в учетной политике приказом руководителя и позаботиться, чтобы он давал целый ряд сведений.

Акт передачи материальных ценностей между МОЛ организаций обязан содержать:

- наименование, место и дату заполнения;

- Ф. И. О., паспортные данные получающих и сдающих активы лиц;

- трудовой договор, приказ, иные бумаги, объясняющие необходимость смены пользователя имуществом;

- перечень объектов, который удобнее всего представить таблицей – с порядковым и инвентарным номером, именем предмета, единицами измерения, числом штук в партии, стоимостью;

- подтверждение компетентной проверки и отсутствия претензий с обеих сторон;

- отметку о том, сколько экземпляров создано; обычно их два, но можно сделать и три – для бухгалтерии или проверяющих инстанций.

В конце – подписи руководителя (либо уполномоченных им подчиненных) и МОЛ. В общем случае документ выглядит так:

Бланк акта приема-передачи материальных ценностей работнику (образец)

Актуален, когда актив остается на балансе предприятия, но тот, кто несет обязательства по его хранению, увольняется или уходит в отпуск. В такой ситуации необходимо назначить новое МОЛ – по следующей схеме:

- Проводится инвентаризация – для выяснения, нет ли недостачи, – и ее результаты вносятся в специальные отчеты. Упростить этот процесс можно с помощью ПО от «Клеверенс», к примеру, «Склад15».

- Первый человек расписывается, что расстается с оговоренными предметами, второй – что их получает.

Сделать все это можно не только напрямую, но и через третью сторону, в роли которой выступает сама компания. В таком варианте потребуется больше бюрократической работы и подтверждений: сначала о том, что объекты вернулись на баланс предприятия и к державшему их подчиненному нет претензий, потом – о том, что найден и назначен следующий их хранитель.

Разработанный на основе ОП-18, документ выглядит вот так:

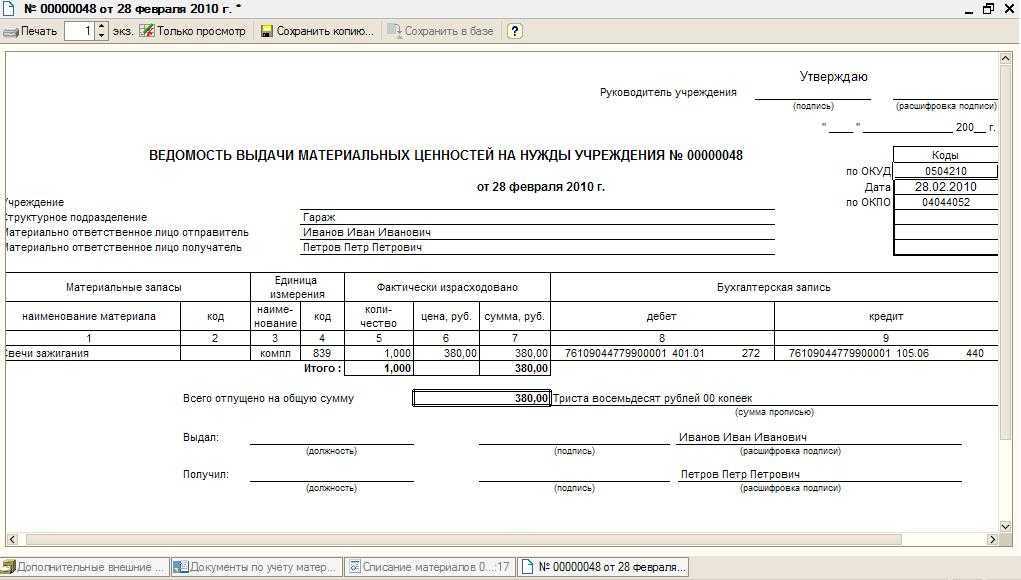

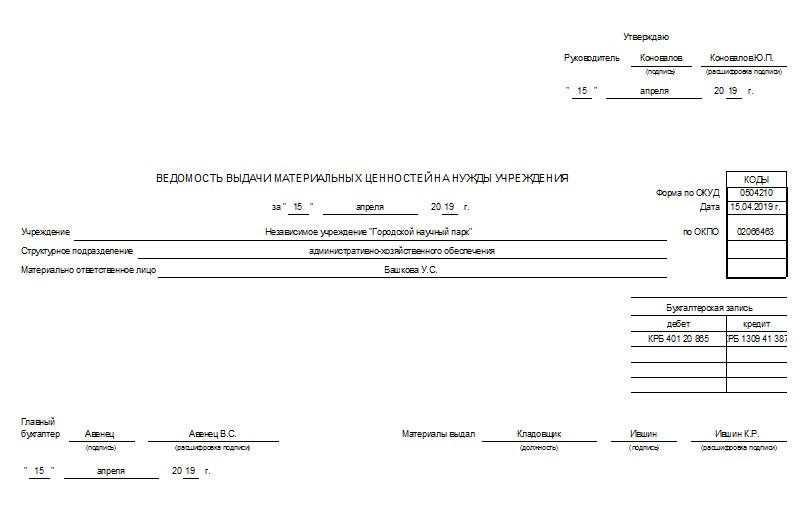

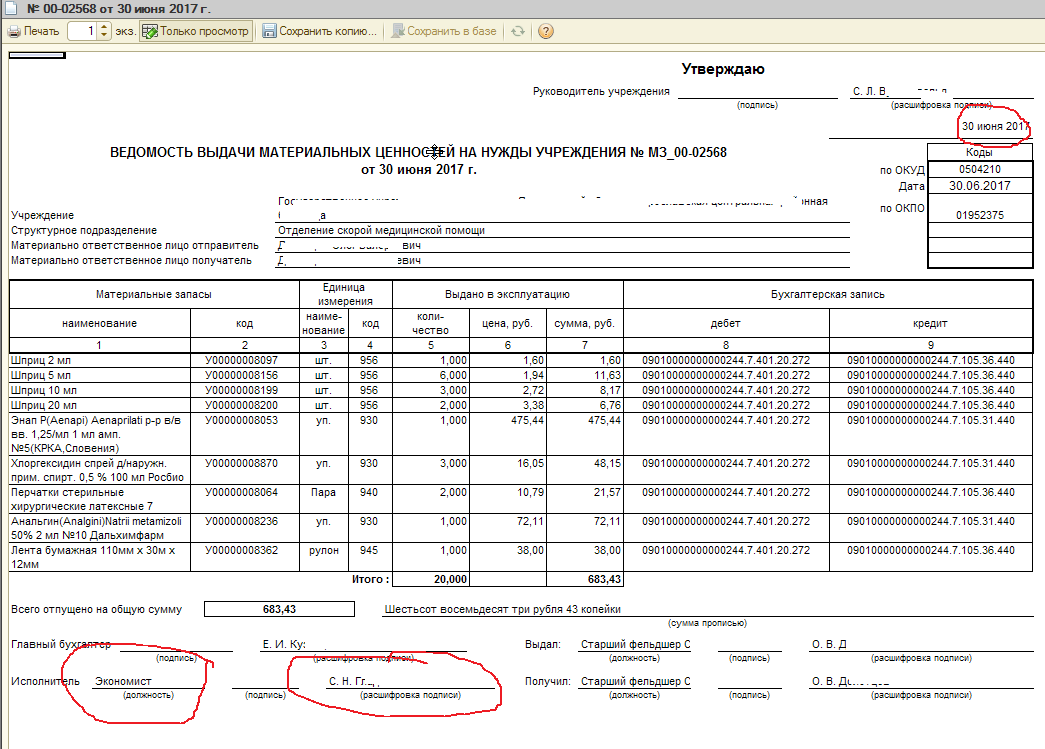

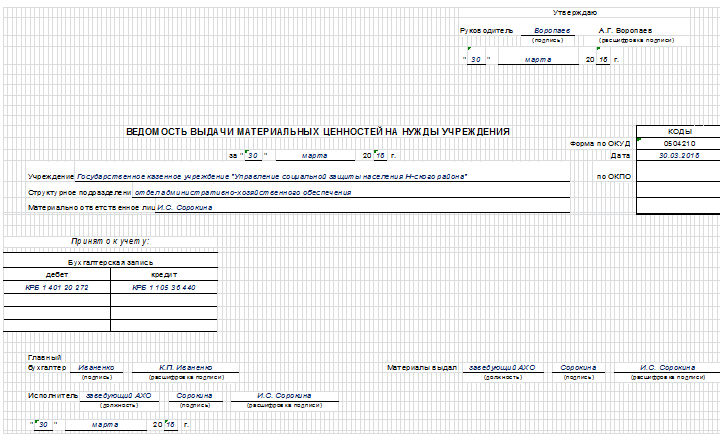

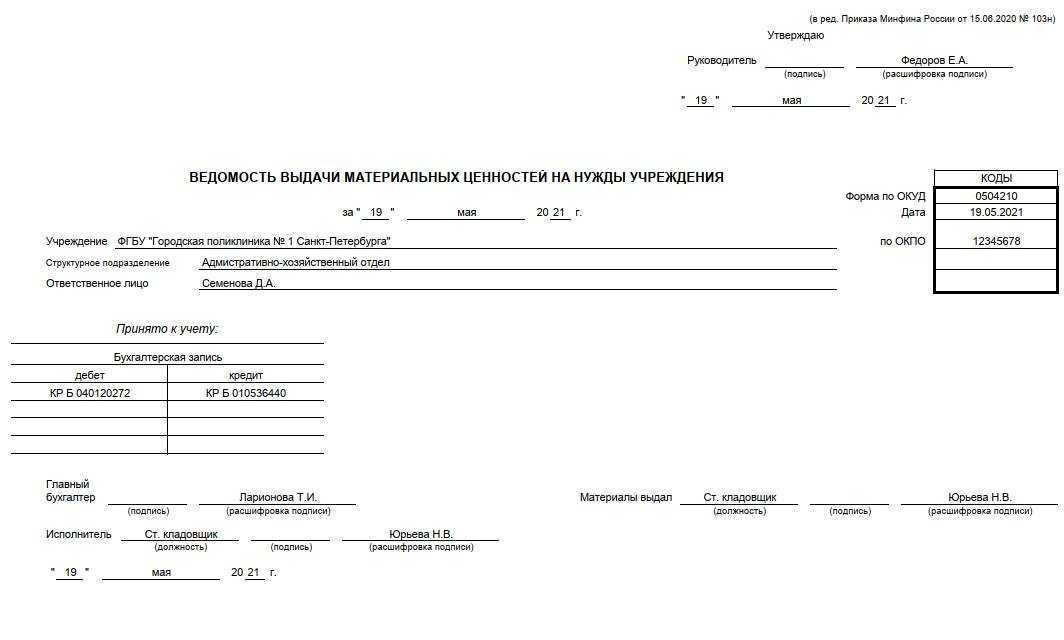

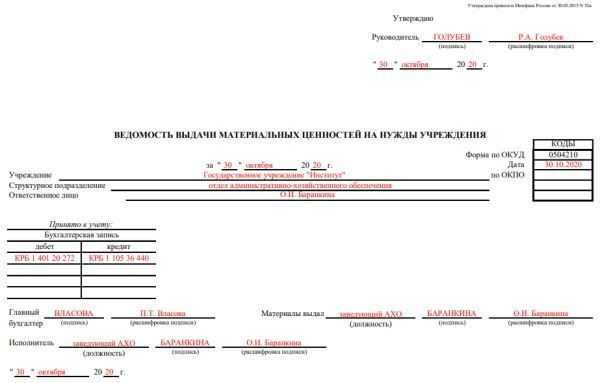

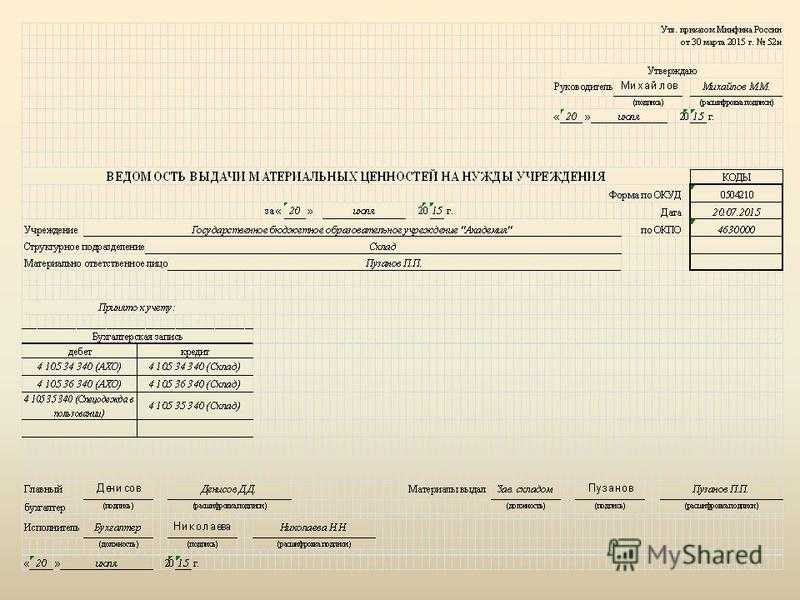

Порядок заполнения ведомости

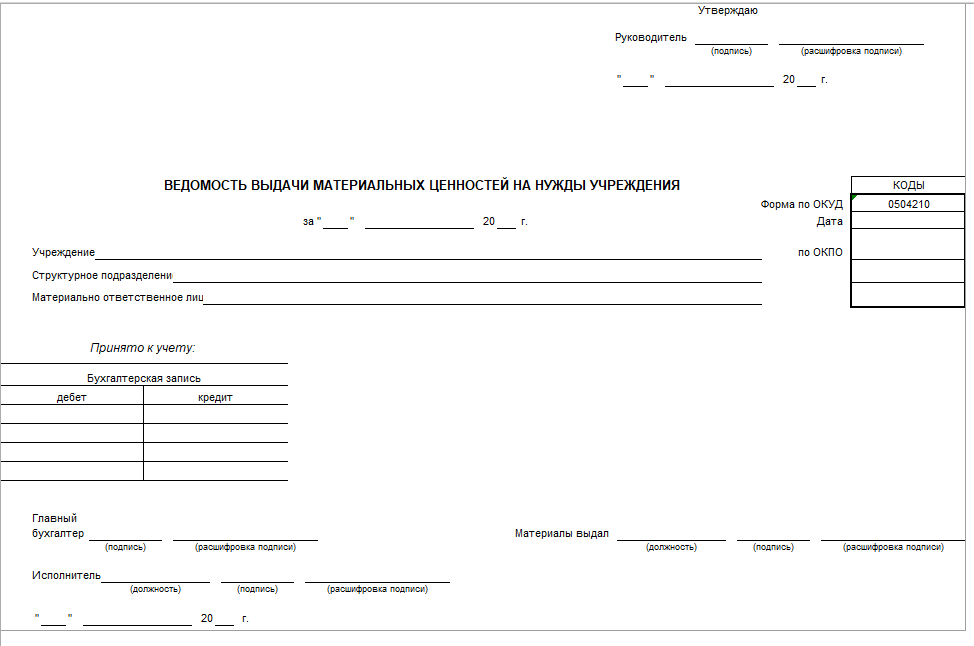

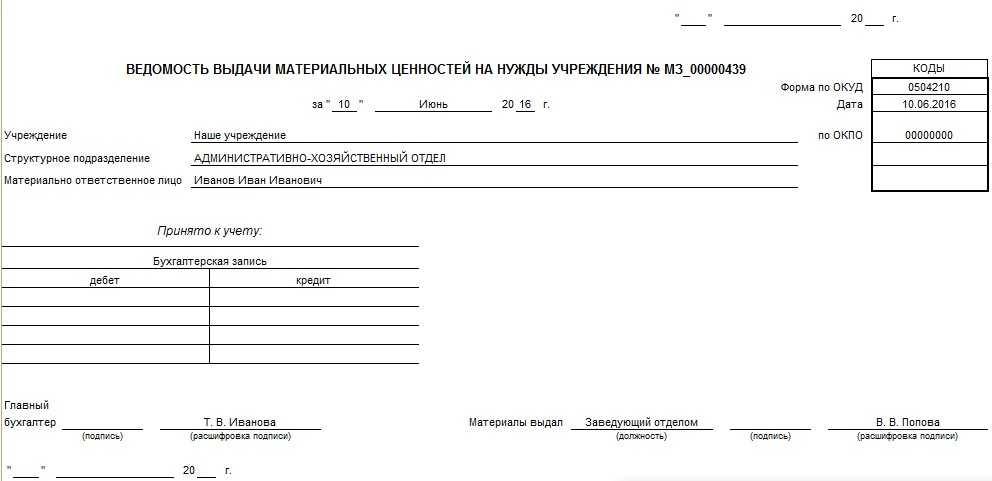

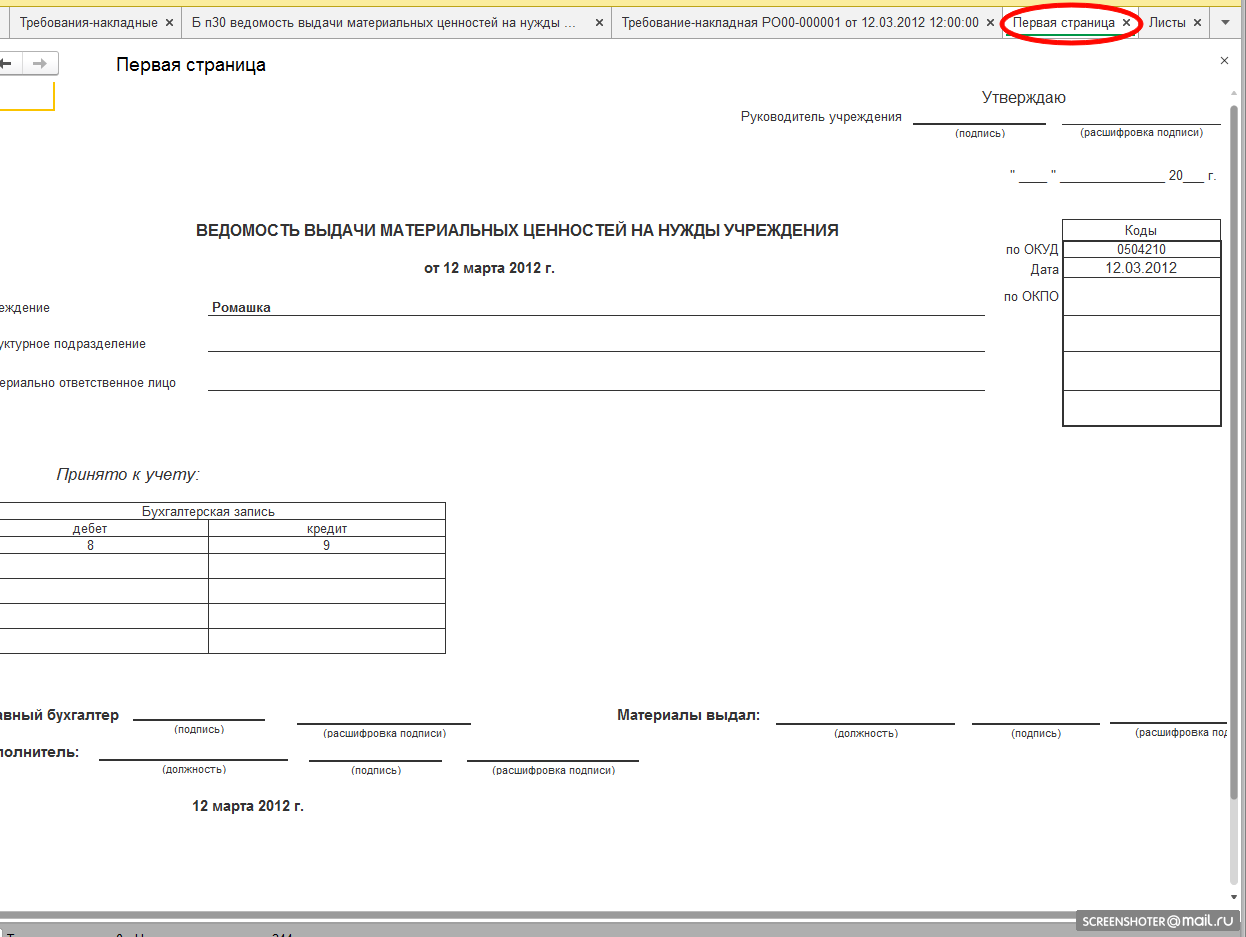

На первой странице указываются:

- дата составления ведомости;

- учреждение (наименование);

- структурное подразделение, выдающее матценности;

- выдающее матценности материально ответственное лицо.

В правом верхнем углу проставляется утверждающая надпись руководителя.

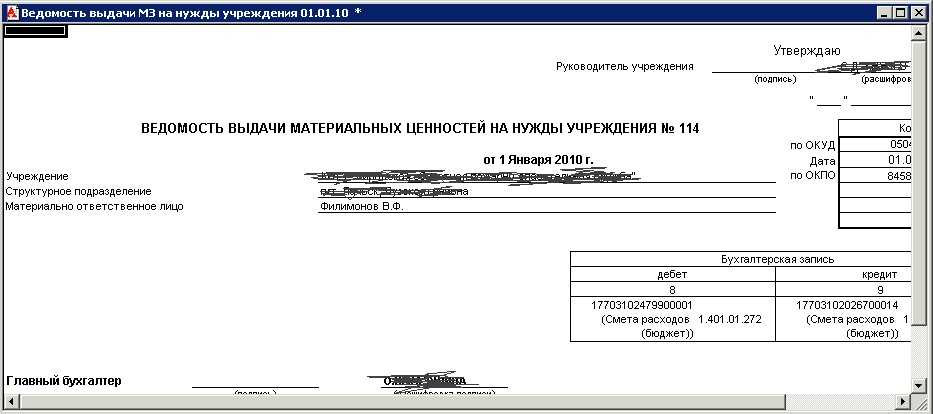

В таблице «Принято к учету» указываются проводки по выбытию матценностей согласно Плану счетов, утв. Минфином РФ в Приказе от 06.12.2010 № 162н .

Внизу страницы проставляются подписи и расшифровки подписей:

- главного бухгалтера;

- материально ответственного лица, выдавшего матценности;

- исполнителя — лица, подготовившего форму.

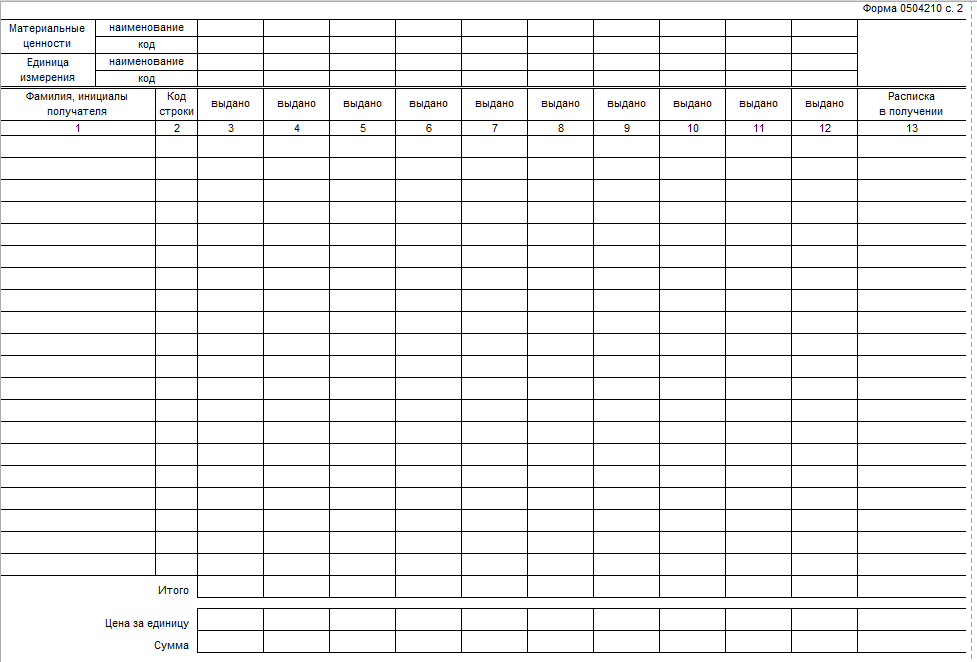

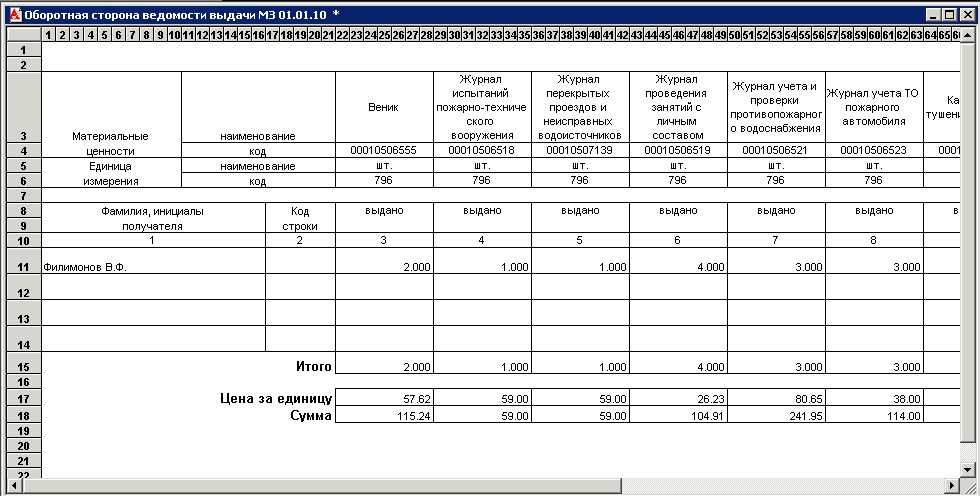

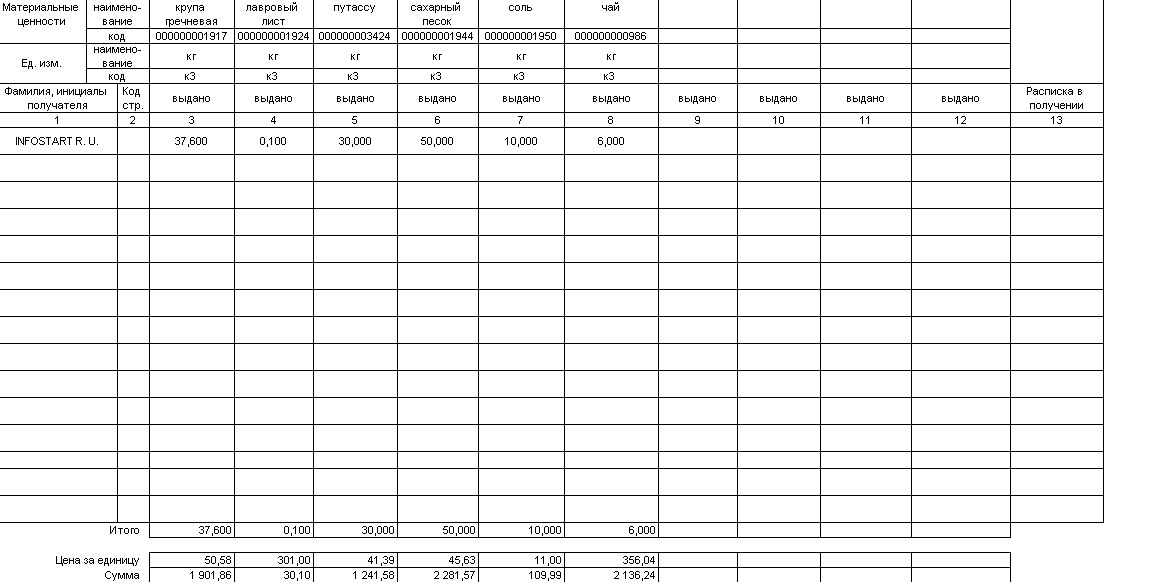

На второй странице представлено две таблицы.

В первой отражается информация о матценностях:

- наименование;

- учетный код;

- единицы измерения.

При подготовке справочника номенклатуры нужно учитывать, что описание объекта в наименовании не должно быть слишком подробным. В то же время наименование общего характера может повлечь путаницу. Необходимо выбрать признаки, которые будут достаточно характеризовать данные матценности, например, форма выдачи, стоимость единицы выдачи и т.д. Порядок присвоения наименований и кодов матценностям следует закрепить в учетной политике учреждения.

Во вторую таблицу заносятся сведения о выдаче матценностей и их получателе:

- количество выданных матценностей;

- ФИО и подписи лиц, их получивших;

- учетная стоимость матценностей.

Если ведомость заполняется в бумажном виде, в пустых строках должен быть проставлен прочерк. При заполнении формы на компьютере незаполненные строки можно убрать.

Готовая ведомость утверждается руководителем учреждения и передается в бухгалтерию для отражения в бухгалтерском учете выбытия материальных запасов и объектов основных средств, стоимость единицы которых не превышает 3000 рублей включительно.

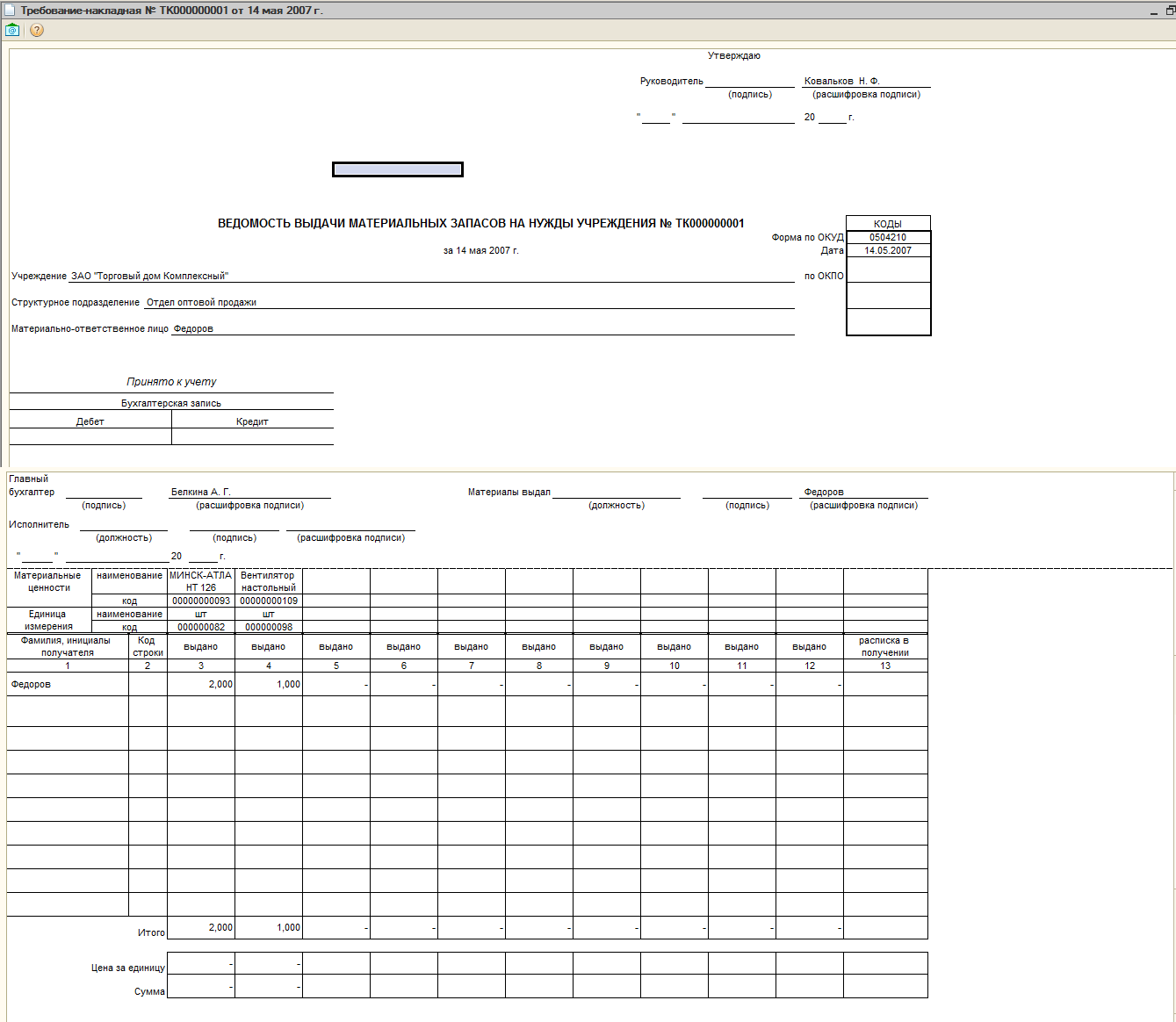

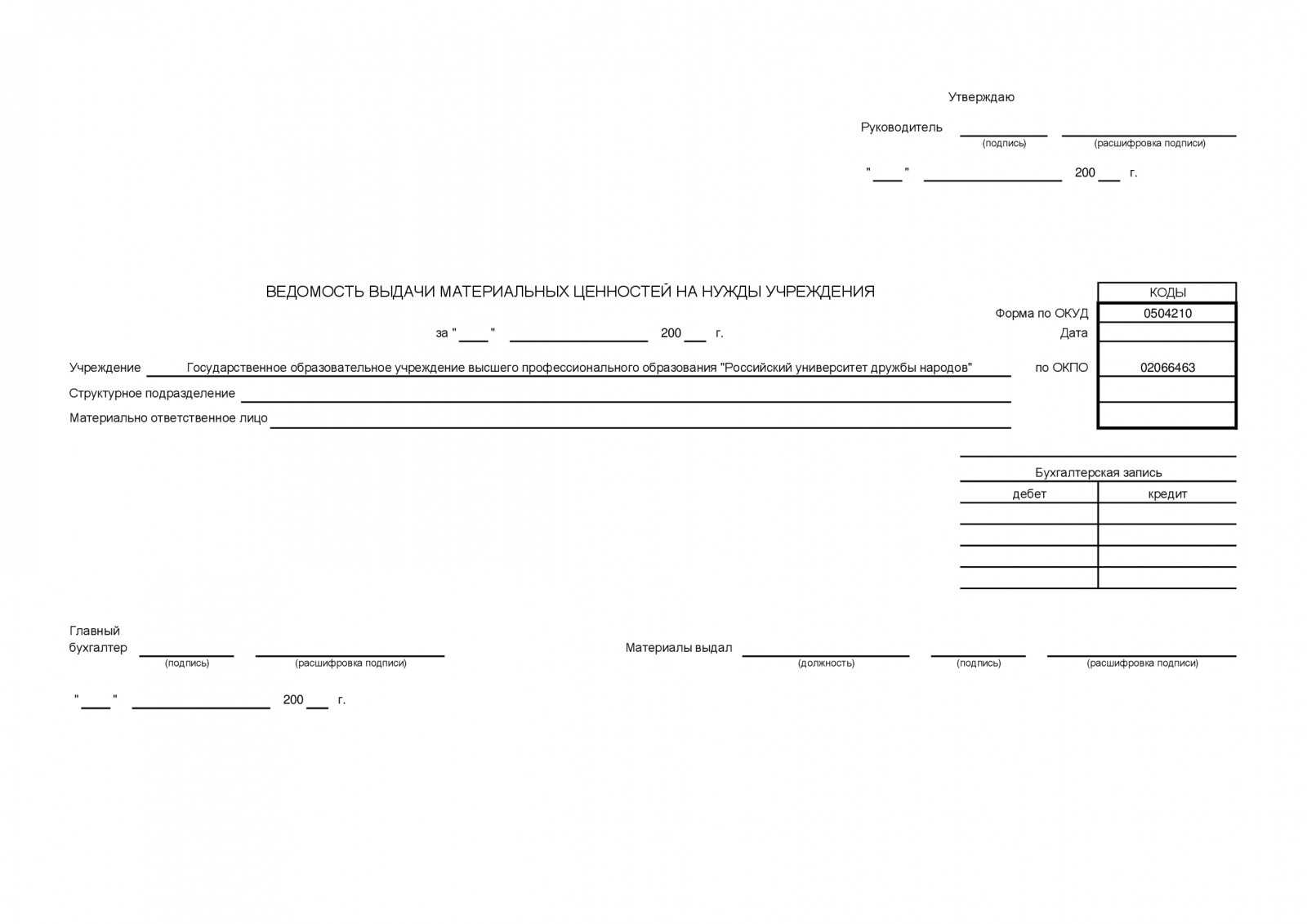

Бланк ведомости на выдачу материальных ценностей на нужды учреждения

Как известно, коммерческие компании вправе либо использовать типовые формы первичных учетных документов, на основании которых они отражают те или иные операции, либо разрабатывать их самостоятельно. Государственные и муниципальные учреждения такого выбора лишены. Они, как и органы государственной власти, местного самоуправления и тому подобные организации обязаны использовать в своей работе строго определенные бланки. В том числе это касается и формы, на основании которой в учете учреждения фиксируются движения товарно-материальных ценностей.

Учет основных средств

- «Требование — накладная (Основные средства)»,

- «Ведомость на выдачу ОС на нужды учреждения»,

- «Внутреннее перемещение объектов ОС (ОС-2)»,

- «Списание групп объектов ОС (Акт списания ОС-4б)»,

- «Списание мягкого и хоз. инвентаря (ОС)»,

- «Списание библиотечного фонда»

реквизит КПС перенесен в табличную часть «Основные средства». В одном документе могут быть выбраны ОС относящиеся к разным КПС.

- «Списание автотранспорта (Акт списания ОС-4а)»,

- «Списание объекта ОС (Акт списания ОС-4)»,

- «Передача объекта ОС (кроме зданий и сооружений) (Акт приема-передачи ОС-1)»,

- «Передача здания (сооружения) (Акт приема-передачи ОС-1а)»

реализована возможность автоматического заполнения реквизита КПС при расчете стоимости объекта ОС.

Налоговая и статистическая отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

- форма статистики № П-2 (инвест) «Сведения об инвестиционной деятельности и средствах на долевое строительство» (утверждена приказом Росстата от 18.07.2013 № 288);» Форма применяется начиная с отчета за 2013 год.

- форма статистики № П-6 «Сведения о финансовых вложениях» (утверждена приказом Росстата от 25.09.2013 № 382); Форма применяется начиная с отчета за 1 квартал 2014 года.

- форма статистики № 4-ТЭР «Сведения об остатках, поступлении и расходе топливно-энергетических ресурсов, сборе и использовании отработанных нефтепродуктов» (утверждена приказом Росстата от 15.08.2011 № 355);

- форма статистики № 1-МБ «Сведения об исполнении бюджета муниципального образования (местного бюджета)» (утверждена приказом Росстата от 27.09.2011 № 410);

- форма статистики № 1-Т (ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала» (утверждена приказом Росстата от 24.07.2012 № 407).

Изменения в механизме документооборота с контролирующими органами

Для «алкогольных» деклараций реализована выгрузка в электронном виде в формате версии 4.3, утвержденном приказом Росалкогольрегулирования от 05.08.2013 № 198. Формат вступает в силу с 01.1.2014 и применяется, начиная с отчетности за 4 квартал 2013 года.

Изменения в механизме документооборота с контролирующими органами

Для сервиса «1С-Отчетность» реализована возможность отправки Заявления на изменение подключения к сервису («вторичные заявления») непосредственно из программы.

Реализован сервис онлайн-проверки корректности заполнения отчетов в целях формирования электронного представления. Сервис позволяет выполнить проверку файла электронного представления отчета на сервере специализированного оператора связи с использованием проверочных программ соответствующих контролирующих органов (ФНС, ПФР, ФСС, Росалкогольрегулирования). Результаты проверки, выдаваемые пользователю, включают протоколы всех использованных при проверке программ.

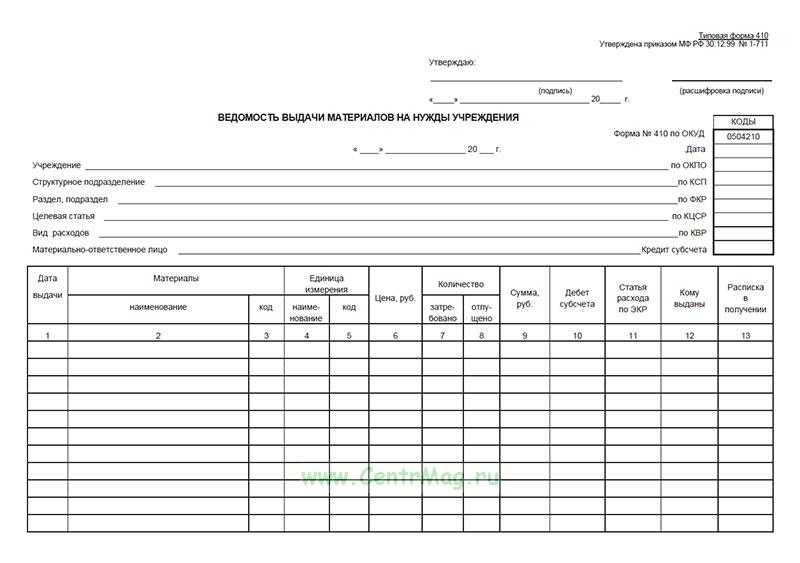

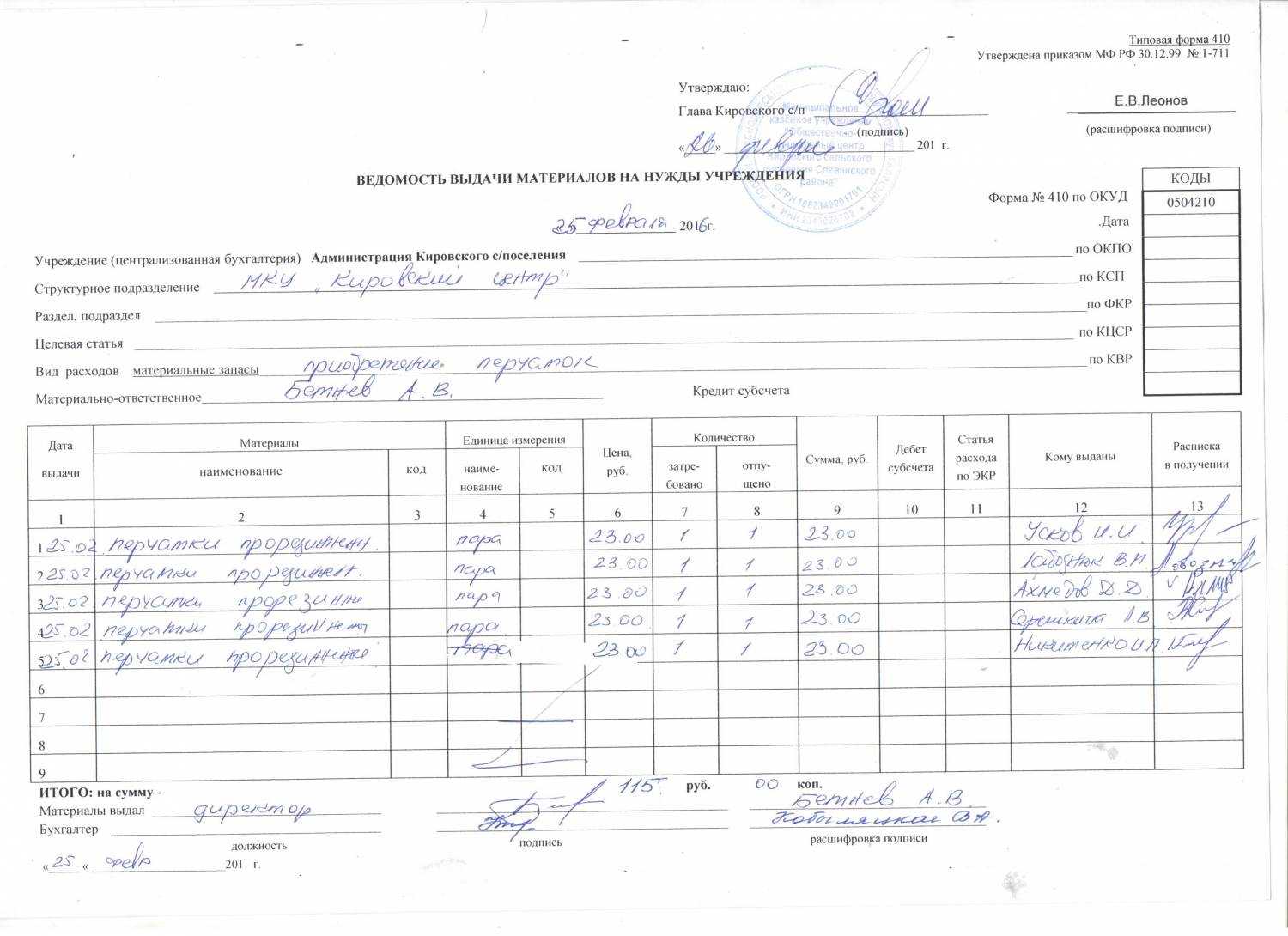

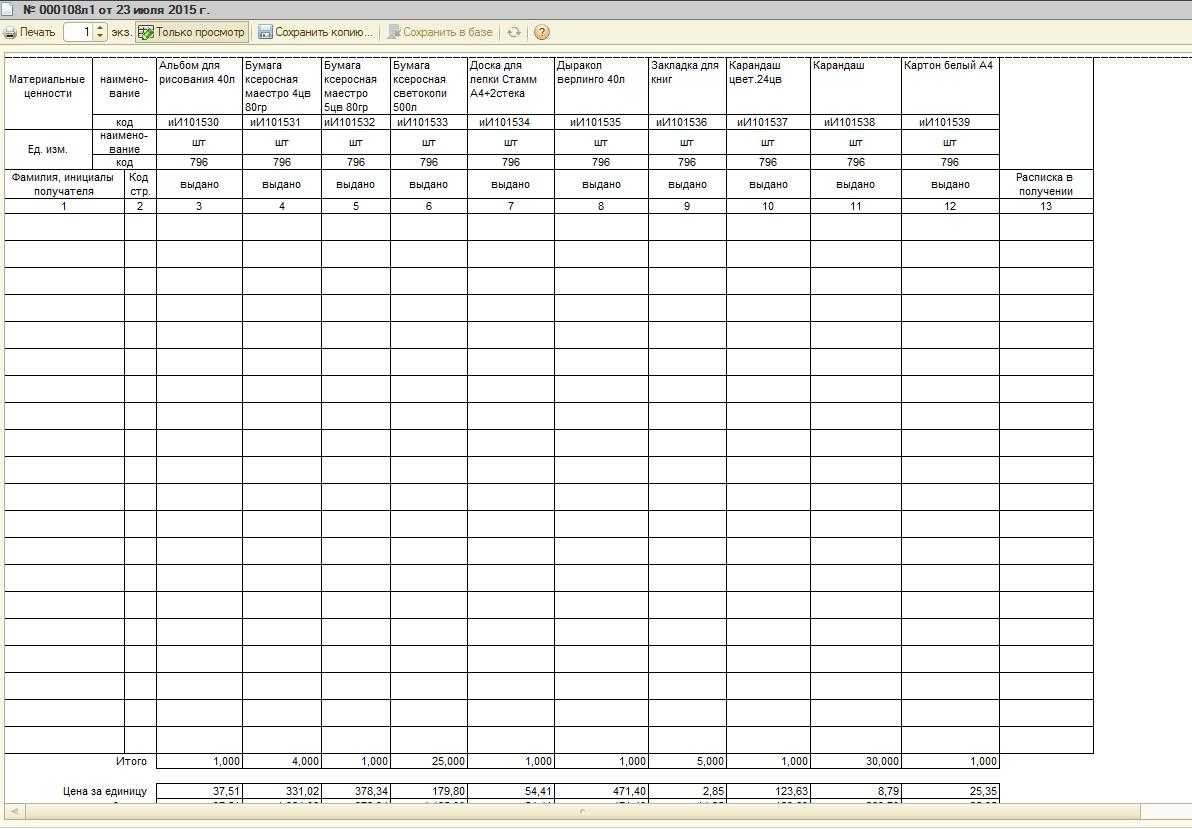

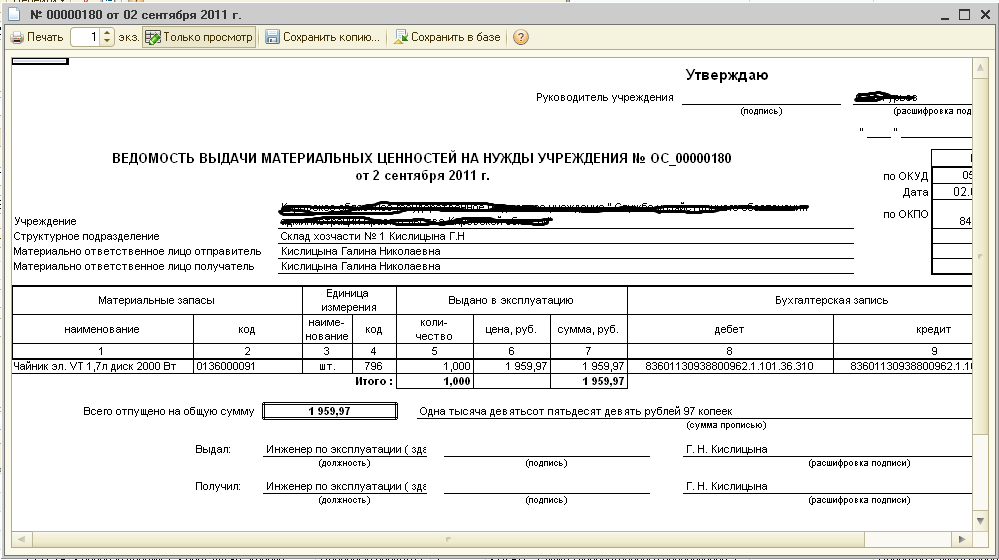

Ведомость выдачи материальных запасов ф. 0504210 применяется в организациях бюджетной сферы. Она имеет строго регламентированную форму. В предлагаемом материале рассмотрим подробнее, в каких случаях используется ведомость и как ее заполнить.

Ведомость или акт

Списание ТМЦ в организациях подобного типа может быть оформлено и альтернативным документом – актом о списании материальных запасов, форма которого также утверждена выше упомянутым приказом Минфина. Но в отличие от ведомости, материалы по которой списываются единовременно, списания на основании акта предполагает принятие соответствующего решения специальной комиссией.

Сам акт по принципу своего заполнения схож с ведомостью на списание ТМЦ. Но в нем в соответствии со спецификой документа, дополнительно приводится заключение комиссии, принимающей решение о списании матценностей. Пописывает акт не генеральный директор, а члены комиссии и ее председатель.

Так или иначе каждое учреждение должно самостоятельно утвердить перечень случаев, в которых используется один или другой документ. Традиционно подобная информация закрепляется в учетной политике организации.

Ведомость на выдачу материальных ценностей (бланк скачать)

В отличие от частных предприятий, которым предоставляется свобода в утверждении собственных бланков первичной учетной документации, в учреждениях документальное оформление операций с материальными ценностями детально регламентировано. Так, учреждения в обязательном порядке должны заполнять утвержденную ведомость на выдачу материальных ценностей (бланк скачать можно будет в этой статье).

Область использования документа

Документ применяется в основном в государственных лечебных и лечебно-профилактических учреждениях, где есть свои столовые, буфеты и т.п. пункты общественного питания. Прием пищи здесь всегда организован очень строго, поэтому весь процесс контролируется от начала и до конца

Это важно, поскольку зачастую правильное и эффективное лечение больных заключается не только и не столько в приеме медицинских препаратов и каких-то оздоровительных процедур, сколько в том, что и как они едят

ФАЙЛЫ

Это значит, что рацион питания продумывается заранее с учетом особенностей состояния больных людей, а все продукты, поставляемые в столовую медицинского учреждения, проходят жесткий контроль. За их качеством следит не только заведующий пищеблоком, но и медицинская диетическая сестра – работники, имеющие специальное образование и профессиональную подготовку. Именно они в полной мере отвечают за питание пациентов.

В их должностные обязанности включаются проверка продуктов при их поступлении на склад; правильная организация их хранения, слежение за чистотой в кухонных помещениях, а также за соблюдением персоналом норм личной гигиены, подготовка меню, снятие проб с готовой пищи и т.д. Не в последнюю очередь в задачу этих специалистов входит и составление сопроводительных отчетных бумаг, к которым относится и раздаточная ведомость.

Данный документ является частью первичной документации, утвержденной министерством здравоохранения, а, значит, формировать его нужно очень внимательно, избегая вносить ошибочные сведения, а тем более заведомо ложную информацию.

При возникновении каких-либо внештатных ситуаций (например, систематической нехватки порций, отравлений и т.п.) или проверках медицинского учреждения контролирующими надзорными органами, выявление в документах данных, не соответствующих действительности, грозит серьезными дисциплинарными санкциями руководству и работникам (вплоть до увольнения).

Как хранить документ

Готовый бланк следует подшить в папку с другими такими же бумагами и хранить период, утвержденный законодательством РФ, а после того, как срок его хранения истечет, утилизировать, также с соблюдением определенной процедуры, разработанной для уничтожения первичной документации.

Если вам нужно заполнить раздаточную ведомость, опыта работы по которой у вас ранее не имелось, посмотрите приведенный ниже образец и прочитайте разъяснения к нему – с их помощью вы без особых проблем сделаете то, что от вас требуется.

- В начале документа указывается время приема пищи, на который выдаются указанные в ведомости продукты питания, а также дата формирования документа.

- После этого идет таблица, куда по порядку включаются следующие данные: название или номер отделения, количество пациентов в нем, наименования блюд, вес одной порции и общий вес.

- Затем в последнем столбце расписывается буфетчица, которая получила блюда по ведомости.

- Также под документом должны поставить свои подписи медицинская диетическая сестра и заведующий производством.

Ведомость на выдачу материальных ценностей (бланк скачать)

В отличие от частных предприятий, которым предоставляется свобода в утверждении собственных бланков первичной учетной документации, в учреждениях документальное оформление операций с материальными ценностями детально регламентировано. Так, учреждения в обязательном порядке должны заполнять утвержденную ведомость на выдачу материальных ценностей (бланк скачать можно будет в этой статье).

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

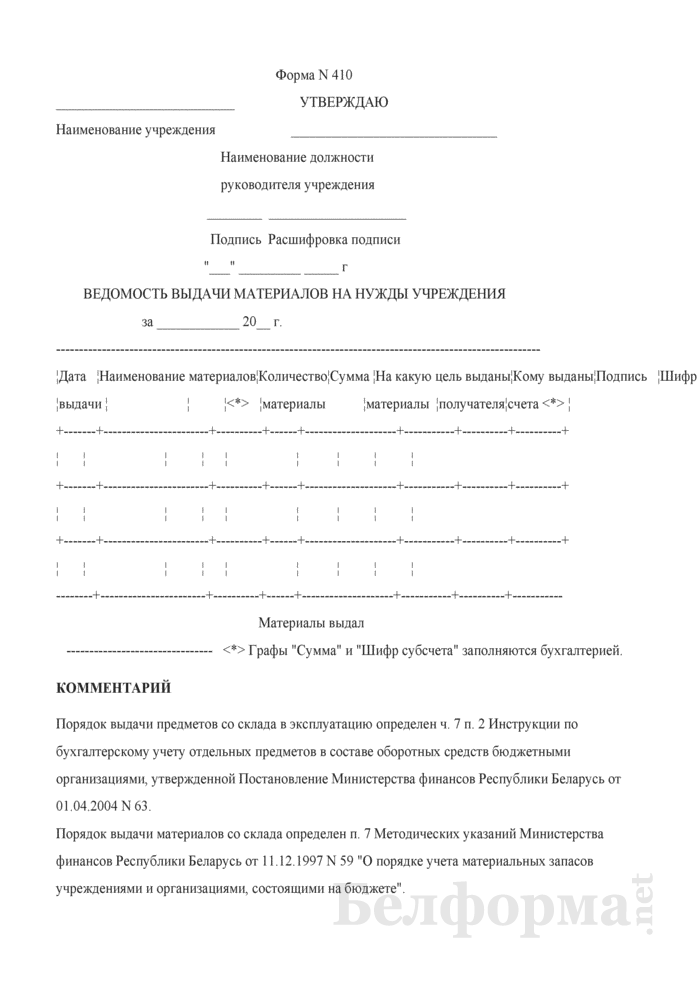

Выдача денег наличными

Деньги наличными деньгами из кассы должен выдавать кассир (п. 4 указания Банка России от 11 марта 2014 г. № 3210-У). В организациях, не имеющих в штате кассира, или в подразделениях организации, расположенных в территориальной отдаленности от головного офиса (цеха, склады), руководитель может назначить любого работника исполнять обязанности кассира по выплате денег.

Для этого нужно:

- оформить приказ о назначении сотрудника ответственным за выдачу зарплаты;

- ознакомить назначенного сотрудника с его правами и обязанностями, связанными с выдачей зарплаты, под подпись.

Такие правила установлены пунктом 4 указания Банка России от 11 марта 2014 г. № 3210-У.

Деньги через кассу выдают по расчетно-платежной (платежной) ведомости либо по расходному кассовому ордеру (п. 6.1 указания Банка России от 11 марта 2014 г. № 3210-У) в рабочее время организации и ее сотрудников. Ее выплачивают в месте выполнения работы через кассу либо перечисляется на указанный сотрудником счет в банке (ч. 3 ст. 136 ТК РФ). Если зарплата выдается в месте выполнения работы, то предполагается, что для ее получения работникам необходимо присутствовать на работе. Если дата выдачи зарплаты приходится на выходной, то выплату необходимо произвести в предшествующий ему рабочий день, то есть в рабочее время (ч. 8 ст. 136 ТК РФ).

Кроме того, необходимо учитывать, что зарплату выдает сотрудник организации (чаще всего кассир), для которого выдача зарплаты – это его трудовая обязанность, которую он по общему правилу исполняет в свое рабочее время. Поэтому если в организации единое время работы для всех сотрудников, то выдача зарплаты за пределами рабочего дня подразумевала бы сверхурочную работу для кассира в дни выдачи аванса и зарплаты. Указанная ситуация не подпадает ни под один из случаев, в которых работодатель мог бы привлечь сотрудника к сверхурочным работам (ст. 99 ТК РФ).

Исходя из указанного можно сделать вывод, что выдавать зарплату следует все же в рабочее время организации и ее сотрудников. При этом конкретное место и сроки выплаты необходимо зафиксировать в коллективном или трудовом договоре (ч. 4 ст. 136 ТК РФ).

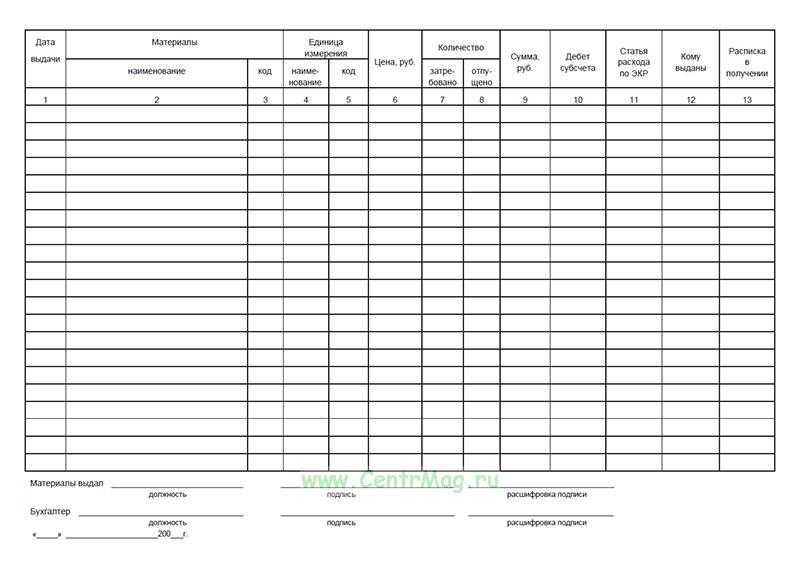

Значение бланка

В больницах и медицинских центрах, где есть стационарные отделения для лечения больных, как правило, несколько отделений, которые подразделяются по типу заболеваний и возрасту пациентов. Для того чтобы систематизировать по ним выдачу продуктов питания, и формируется раздаточная ведомость. Она позволяет не только учесть количество выданных порций, но и убедиться в их целевом расходовании.

Ведомость заполняется ежедневно, перед всеми приемами пищи: завтраком, обедом, ужином, полдником. Благодаря этому документу, становится понятно, сколько пациентов находится в том или ином отделении, сколько блюд было выделено (по наименованиям), какой вес каждой порции и общий вес.

Кто имеет право выдавать удостоверения

У организации, которая столкнулась с необходимостью выдачи удостоверений по охране труда своим сотрудникам, есть два варианта действий:

1. Организовать собственную комиссию, которая будет иметь право выдавать удостоверения

2. Обратиться в специализированный учебный центр, заключить с ним договор и через него обеспечить своих сотрудников необходимыми документами. Однако, такие услуги нужно оплачивать.

Важно контролировать, чтобы все члены комиссии (которых должно быть не менее трех человек) уже имели на руках действующие удостоверения и могли передать свои знания относительно охраны труда остальным сотрудникам. Каким из способов воспользоваться, решает каждая компания в индивидуальном порядке. Если сотрудников немного, то глупо тратить время на формирование комиссии, которая обладает лицензией на право выдачи удостоверений

Если сотрудников немного, то глупо тратить время на формирование комиссии, которая обладает лицензией на право выдачи удостоверений.

А если штат достаточно большой и удостоверения необходимо всем, то есть смысл выделить отдельную трудовую единицу – инструктора — с обязанностями обеспечить всех необходимыми знаниями. Также есть смысл в формировании комиссии, проверяющей работников на знание нюансов охраны труда. А после прохождения аттестации логично будет обеспечить всех прошедших экзамен удостоверениями под роспись.

Важно! Получать «корочки» нужно всем, в том числе самим руководителям и административному персоналу. Нанятый инструктор по охране труда может и заполнить ведомость выдачи удостоверений по охране труда верным образом, со сбором подписей о получении документов. Нанятый инструктор по охране труда может и заполнить ведомость выдачи удостоверений по охране труда верным образом, со сбором подписей о получении документов

Нанятый инструктор по охране труда может и заполнить ведомость выдачи удостоверений по охране труда верным образом, со сбором подписей о получении документов.

Отдельные нюансы учета, влияющие на формирование ведомости

При обороте МЦ в бюджетных учреждениях основной вопрос в том, как правильно классифицировать МЦ для учета и списания. Специальных разъяснений регулирующих органов по данному вопросу нет. Вместе с тем есть различия в процедурах при единовременном списании МЦ (по ведомости) и списании по акту. Во втором случае необходимость списания (как и решения о закупке) должна быть оформлена решением специальной комиссии. Чтобы не созывать комиссию по каждому факту закупки или выдачи дыроколов и одноразовых картриджей для оргтехники, бюджетные организации обычно устанавливают определенную классификацию приобретаемых и расходуемых ценностей. Все входящие в оборот учреждения МЦ подразделяются на учетные группы, которые оформляются в дальнейшем тем или иным установленным документом (ведомостью или актом). Критерии этой классификации нужно описать в учетной политике.

ВАЖНО! Избранный способ списания нельзя менять в течение отчетного года. С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)». С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)»

С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)».

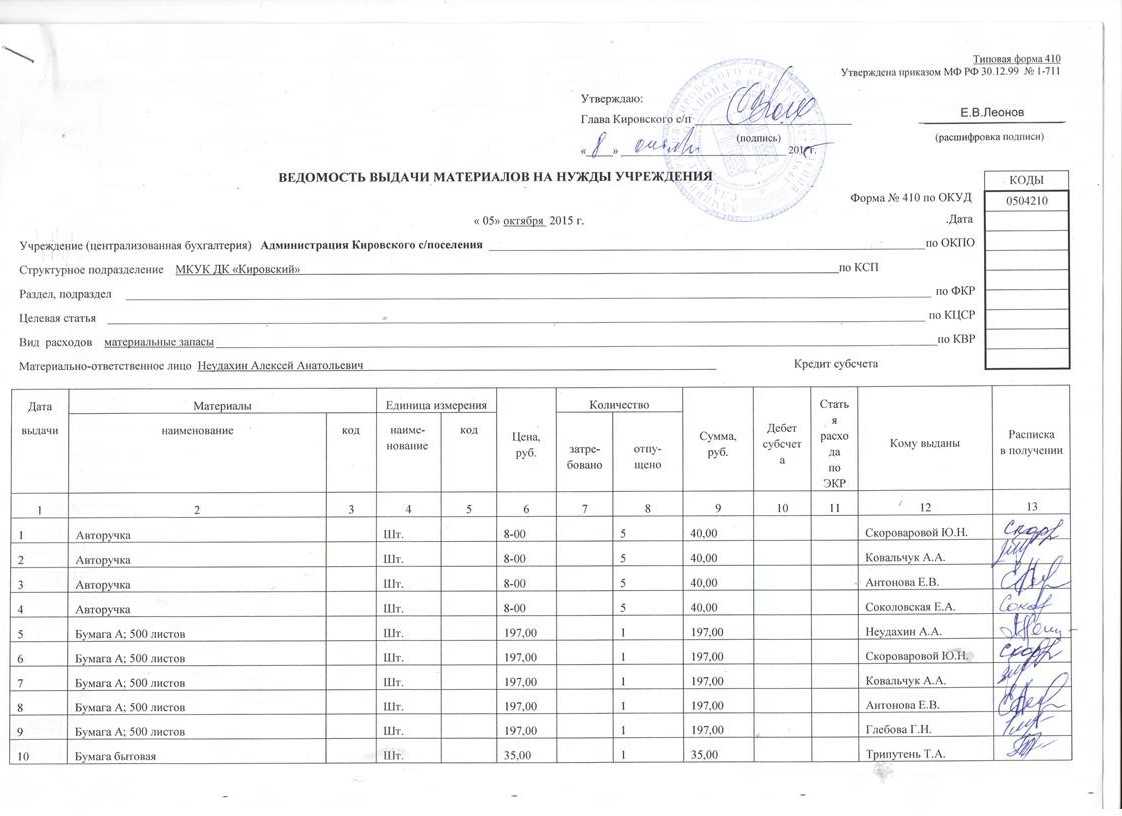

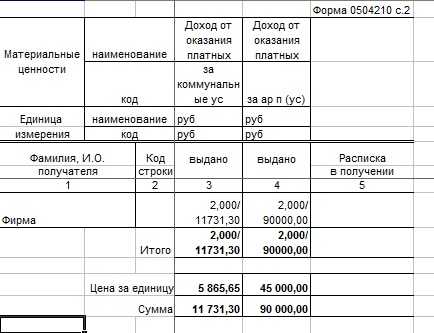

И третий аспект, который рассмотрим в рамках данного материала, касается присвоения наименований и кодов МЦ, которые включаются в ведомость выдачи. При составлении справочника номенклатуры (в первую очередь это касается компьютерных программ) бухгалтеру необходимо искать разумный баланс между подробным описанием объекта в наименовании, с одной стороны, и отсутствием детализации — с другой.

Например, в приведенном образце имеется объект — бумага. Если в учете записывать просто «бумага», которая может приобретаться по разной цене и выдаваться либо по пачкам, либо по листам, нетрудно догадаться, что в учете быстро наступит путаница. С другой стороны, если чрезмерно детализировать учет, например заводить отдельные позиции на каждую партию бумаги от разных производителей и поставщиков, путаница наступит с не меньшими быстротой и вероятностью.

В приведенном в пример образце найдено взвешенное решение — наименование МЦ составляется по принципу 3 шагов:

- вид МЦ — «бумага»;

- основные характеристики — «пачка» (т. е. и приобретается, и выдается данная бумага именно по пачкам) и формат;

- стоимость (цена) закупки — 135 руб. за пачку (данный вариант удобен при списании по фактической цене и наличии поставщиков с относительно стабильными ценами).

Кодировка номенклатуры, как можно заметить, построена на аналогии с цифрами кода кредитуемого счета, на котором учитываются ТМЦ. По общему правилу (идущему еще из разъяснений к постановлению Госкомстата РФ от 09.08.1999 № 66), если в утвержденной форме нет специальной отсылки к общероссийскому классификатору (например «код по ОКВЭД» или «код по ОКУД»), то под кодом подразумевается код по внутренней системе кодирования, принятой в учреждении.

Во избежание спорных вопросов (например, с проверяющими из вышестоящих структур) стандарт присвоения наименований и кодов МЦ необходимо закрепить в учетной политике учреждения.