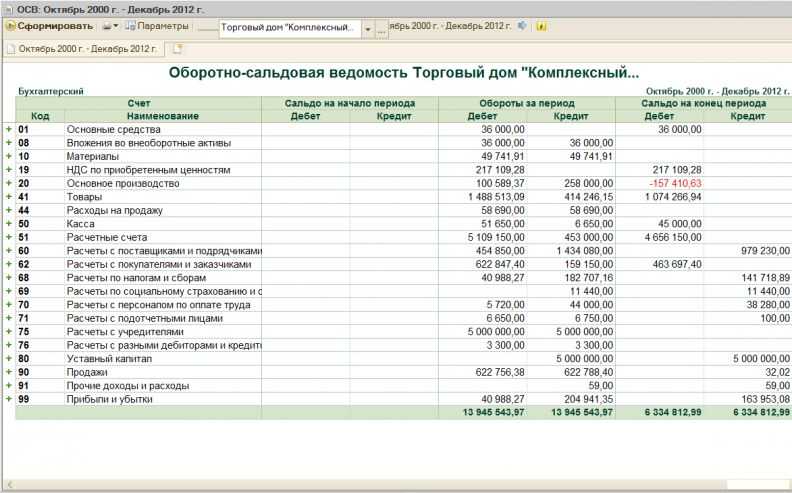

Особенности оборотно-сальдовой ведомости

Источники формирования данных Принцип построения данных шахматной ведомости можно увидеть на примере разноски ряда операций. В образце отсутствуют 90 счета, являющихся обязательными для учета результата деятельности. Пример составления ведомости по заданным операциям представлен ниже.

Предприятие при ведении учета оформило операции:

- Приняты на учет комплектующие, поступившие от поставщика: Дт 10 Кт 60 – 20 000 рублей;

- Произведена оплата за поставку комплектующих: Дт 60 Кт 51 – 20 000 рублей;

- Комплектующие переданы в производство: Дт 20 Кт 10 – 20 000 рублей;

- Начислена заработная плата рабочим: Дт 20 Кт 70 – 25 000 рублей;

- Выплачена заработная плата на карту: Дт 70 Кт 51 – 25 000 рублей.

Ведомость по синтетическим счетам

ОВ позволяет определить, правильно ли вносились двойные записи на счета бухучета, все ли суммы были отражены корректно. По результатам подготовленной оборотной ведомости можно обнаружить расхождения и несоответствия.

Составляемые ежемесячно ОВ по синтетическим счетам позволяют сразу определять ошибки и быстро их устранять. При подведении годовых итогов формируется бухгалтерский баланс, где должно выполняться равенство имеющихся у компании активов и пассивов. Невыполнение данного условия ведет к долгим поискам ошибочных данных в учете.

Оформляемые по итогам каждого месяца ведомости позволят исключить подобную ситуацию и сократят время подготовки годового баланса. Для оборотной ведомости, формируемой по синтетическим счетам, характерно обязательно соблюдение следующих равенств по дебету и кредиту:

- Начальных остатков;

- Оборотов за месяц;

- Конечных остатков.

Соответствие указанных показателей связано с:

- механизмом формирования проводок, когда сумма фиксируется и по дебету, и по кредиту 2-ух счетов;

- особенностями оформления баланса, когда общая величина активов совпадает с общей величиной пассивов в любой момент времени.

Ошибка может быть вызвана такими причинами:

-

- Неправильно выбраны счета для корреспонденции;

- Сумма операции не внесена единоразово в дебет и кредит разных счетов;

- Неправильно произведено суммирование месячных значений по счетам (арифметическая ошибка).

Данные оборотные ведомости применяются при формировании баланса, показатели синтетических счетов распределяются между балансовыми статьями.

Пример оборотной ведомости по синтетическим счетам

На 01.11 организация имеет такие остатки по счетам:

| № счета | Название | Остаток на 01 нояб. по дебету | Остаток на 01 нояб. по кредиту |

| 10 | Материалы | 140 | |

| 41 | Товары | 67 | |

| 51 | Р/с | 123 | |

| 60 | Расчеты с поставщиками | 187 | |

| 71 | Расчеты с подотчетными лицами | 100 | |

| 80 | УК | 243 |

Операции в течение ноября:

| Сумма | Описание операции | Дебет | Кредит |

| 100 | Введено в эксплуатацию ОС, приобретенное подотчетным лицом | 01 | 60 |

| 100 | Оплачена стоимость ОС за счет подотчетных средств | 60 | 71 |

| 72 | Поставлены на приход МЦ от поставщика | 10 | 60 |

| 72 | Оплачен счет, представленный поставщиком за МЦ | 60 | 51 |

| 36 | Оприходованы поступившие от поставщика товарные ценности | 41 | 60 |

| 192 | Переданы МЦ в производство | 20 | 10 |

Для формирования ОВ за ноябрь нужно выполнить следующие действия:

- Перенести в ведомость наименования счетов;

- Указать начальные остатки, зафиксированные на 01.11;

- Перенести суммы по совершенным за ноябрь операциям из журнала в дебет и кредит участвующих счетов;

- Посчитать конечное сальдо по каждому приведенному счету;

- Подвести итоги – суммировать значения по каждой графе;

- Сверить полученные итоговые результаты за месяц на предмет равенства начальных, конечных сальдо и месячных оборотов по кредиту и дебету.

ОВ принимает такой вид:

| № строки | № счета | Сальдо на 01нояб. | Обороты за ноябрь | Сальдо на 30нояб. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1 | 01 | 100 | 100 | ||||

| 2 | 10 | 140 | 72 | 192 | 20 | ||

| 3 | 20 | 192 | 192 | ||||

| 4 | 41 | 67 | 36 | 103 | |||

| 5 | 51 | 123 | 72 | 51 | |||

| 6 | 60 | 187 | 172 | 208 | 223 | ||

| 7 | 71 | 100 | 100 | ||||

| 8 | 80 | 243 | 243 | ||||

| Итого | 430 | 430 | 572 | 572 | 466 | 466 |

В строке «Итого» видно соблюдение равенств необходимых показателей. Нужно проверить выполнение контрольных сопоставлений между суммарной величиной кредитового и дебетового оборота, указанных в строке «итого» ведомости и итоговых показателей по оборотам из журнала учет операций за месяц. При несовпадении следует заняться поиском ошибок и их исправлением.

Своевременное формирование оборотных ведомостей позволяет минимизировать ошибки в учете и быстро устранять выявленные несовпадения. Гораздо проще найти ошибку в деятельности за месяц, чем искать ее потом при подведении годовых итогов в балансе.

Оборотно-сальдовая ведомости по счету 60, 62, 01

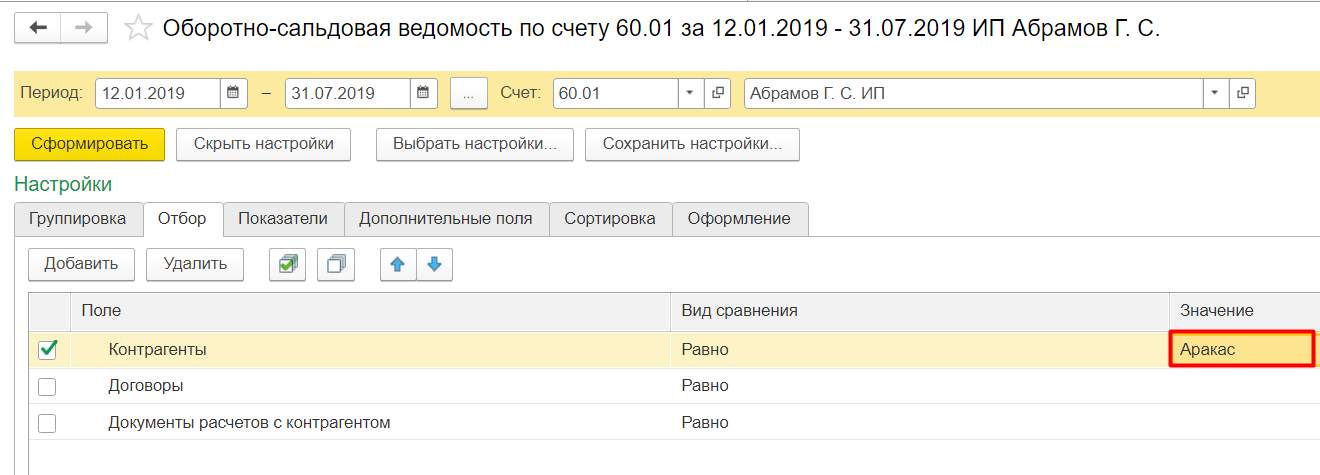

Ранее мы уже сказали, что оборотную ведомость можно составлять отдельно по каждому счету. Рассмотрим на примере конкретной организации, как заполнять оборотно-сальдовую ведомость по трем основным счетам. А именно:

- Расчет с подрядчиками и поставщиками (счет 60);

- Расчеты с покупателями и поставщиками (счет 62);

- Основные средства (счет 01).

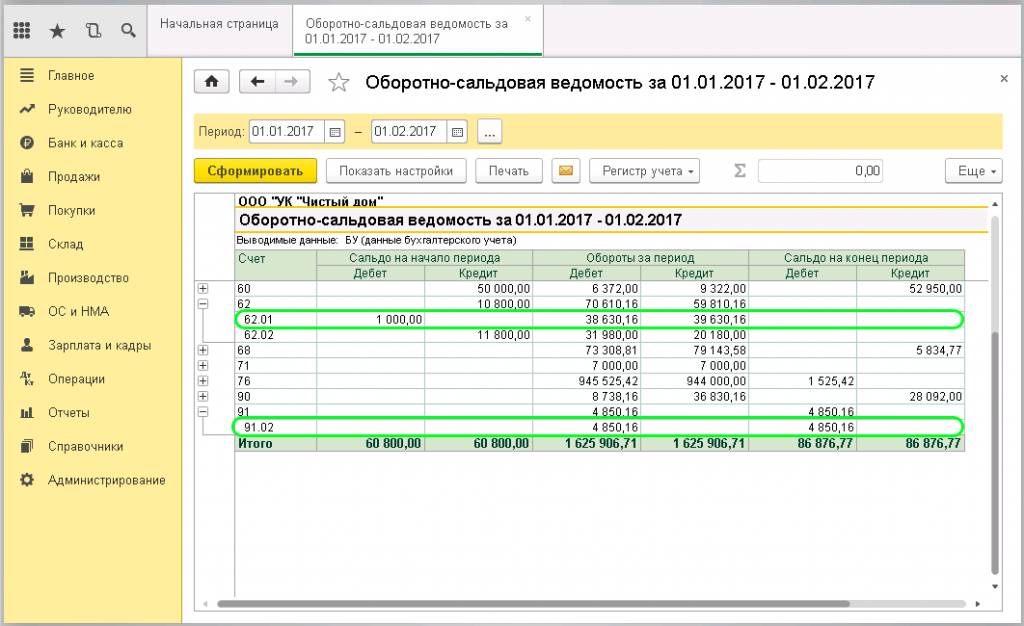

Пример 1. Оборотно-сальдовая ведомость по счету 60

ООО «Статус» перевело партнеру, ООО «Руна», 150 тыс. рублей предоплаты по договору оказания услуг. Эту операцию компания отразила в таблице сальдовой ведомости как увеличение дебиторских активов в субсчете 60.1. Через месяц организация получила от контрагента товарно-материальные ценности на общую сумму 210 тыс. рублей. За счет этой суммы кредитный пассив общества в субсчете 60.2 стал больше. Спустя еще две недели «Статус» перечисляет партнеру частичную стоимость товара в размере 150 тыс. руб. Операцию компания показывает в документе как снижение пассивов на субсчете 60.2 (в дебете) и уменьшение активов на субсчете 60.1 (в кредите).

В итоге компания осталась должна контрагенту 60 тыс. руб. Сумму долга она показала по кредиту субсчета 60.2 (в кредите). В строке 60 общество проставило те же цифры, что и в графе «Итог». В поле «сальдо на начало периода» из-за отсутствия показателей организация поставила прочерки.

| Счет/субсчет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 60 | — | — | 300 000,00 | 360 000,00 | 60 000,00 | |

| 60.1 | — | — | 150 000,00 | 150 000,00 | 0,00 | |

| 60.2 | — | — | 150 000,00 | 210 000,00 | 60 000,00 | |

| Итого | — | — | 300 000,00 | 360 000,00 | 60 000,00 |

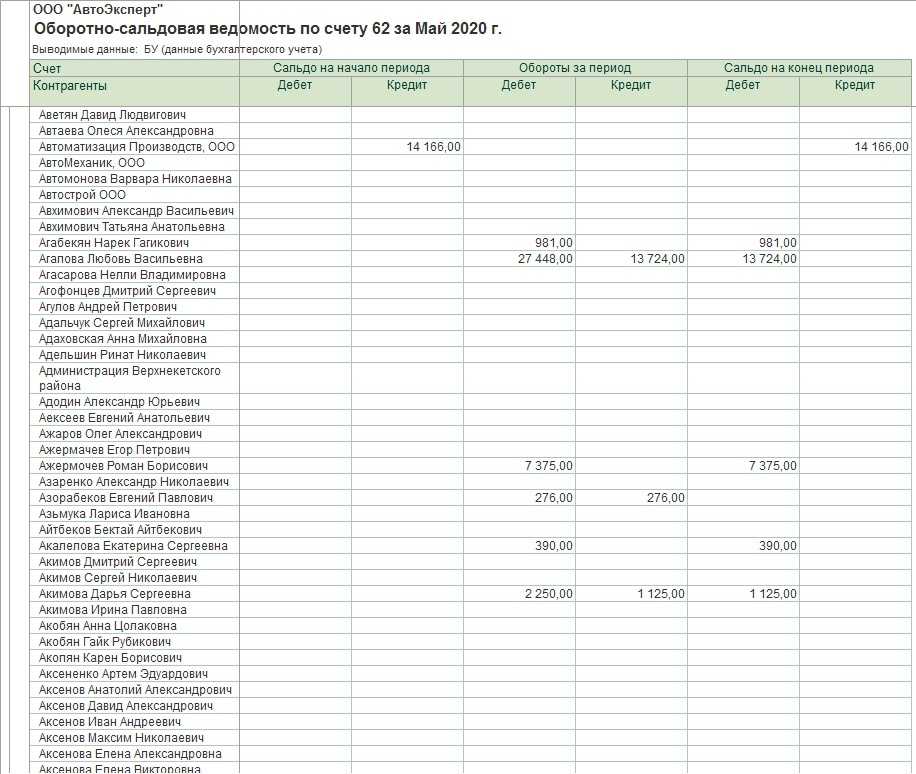

Пример 2. Оборотно-сальдовая ведомость по счету 62

ООО «Столы и стулья» продала контрагенту ООО «Блюмен» 15 столов на общую сумму 135 тыс. руб. (с учетом НДС). Таким образом, задолженность партнера перед обществом увеличилась на эту сумму. Ее нужно показать по дебету счета 62.01. Впоследствии контрагент уменьшил сумму недоимки на 70 тыс. руб., когда частично оплатило сумму покупки стульев. Операцию компания показала по кредиту счета 62 субсчет 1. Оставшуюся сумму долга ООО «Блюмен» компания показала по кредиту счета 62 субсчету 01 в графе «Сальдо на конец периода».

| Счет/субсчет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 62 | — | — | 135 000,00 | 70 000,00 | 65 000,00 | |

| 62.01 | — | — | 135 000,00 | 70 000,00 | 65 000,00 | |

| ООО «Блюмен» | — | — | 135 000,00 | 70 000,00 | 65 000,00 | |

| Основной договор | ||||||

| Реализация товаров и услуг | ||||||

| Итого | — | — | 135 000,00 | 70 000,00 | 65 000,00 |

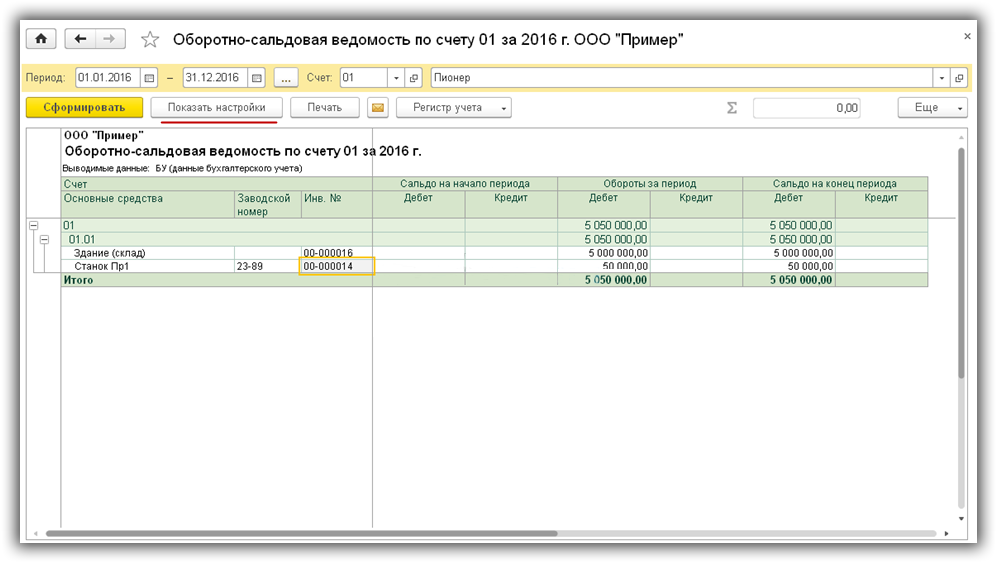

Пример 3. Оборотно-сальдовая ведомость по счету 01

У ООО «Азбукиведи» на момент составления ОСВ были в распоряжении шкаф, компьютер и служебный автомобиль. В поле «Сальдо на начало периода» (дебет) компания отразила сумму этого имущества, то есть основных средств. Также в собственности организации был токарный станок, но она продала его контрагенту. Сумму станка компания показала в графе «Обороты за период» (кредит), операция – выбытие ОС. В разделе итого общество показало общую сумму основных средств: на начало периода – с учетом станка, на конец периода – уже без него.

| Счет/субсчет | Сальдо на начало периода | Обороты за периоды | Сальдо на на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01.01 | ||||||

| Шкаф сетевой 19″ LINEA N 18U | 20 157,67 | 20 157,67 | ||||

| Компьютер в сборе HP ProDesk 400 G5 | 51 640,00 | 51 640,00 | ||||

| Станок токарный JET BD-8VS 50000911М | 81 919,00 | 81 919,00 | ||||

| Автомобиль Opel Corsa белый | 662 000,00 | 662 000,00 | ||||

| Итого | 815 716,67 | 733 797,67 |

Бухгалтерский учёт

Ключевые понятия

Бухгалтер • БухгалтерияГлавная бухгалтерская книгаОборотно-сальдовая ведомостьОтчётный периодУчётная политикаДвойная запись • ПроводкаДебет = Кредит • Актив = ПассивКалькуляция • СебестоимостьРСБУ • УСБУ • МСФО • GAAP

Финансовая отчётность

Бухгалтерский балансОтчёт о прибылях и убыткахОтчёт о движении денежных средствОтчёт о нераспределённой прибылиОтчёт об изменениях капиталаКонсолидированная • Комбинированная

Области бухгалтерского учёта

Учёт затрат • Финансовый учёт • Судебная бухгалтерияУчёт фондов • Управленческий учёт • Налоговый учётБюджетный учёт • Банковский учёт

Аудит

Финансовый контроль

Шаблон: просмотр • обсуждение • править

Оборотно-сальдовая ведомость — один из основных бухгалтерских документов, содержит остатки на начало и на конец периода и обороты по дебету и кредиту за данный период для каждого счёта, субсчёта.

Из оборотно-сальдовой ведомости формируется бухгалтерский баланс путём расчёта сальдо по бухгалтерским счетам и перенесения их в сам баланс. Оборотно-сальдовые ведомости используются для проверки бухгалтерских записей на наличие арифметических ошибок.

Порядок заполнения

Данная ведомость выполняет вспомогательную, можно сказать, служебную роль и не регламентирована законом. Однако, для её заполнения используют конкретную форму и общие положения бухгалтерского учёта.

Форма содержит:

- наименование ведомости;

- реквизиты компании, которая её составляет;

- период;

- данные бухгалтерского учёта, отражающиеся в регистре;

- единицы измерения объектов учёта;

- должны быть указаны должностные лица, ответственные за составление документа, и проставлены их подписи.

Что касается непосредственно данных, то ведомость содержит номер счёта и его расшифровку, сальдо по дебету и кредиту на начало периода, обороты за период, сальдо на конец периода

Что касается непосредственно данных, то ведомость содержит номер счёта и его расшифровку, сальдо по дебету и кредиту на начало периода, обороты за период, сальдо на конец периода

.

При возникновении необходимости внесения исправлений в обязательном порядке указывают дату изменения и подписи лиц, ответственных за проведённые операции.

Для каждого из видов регистра можно обозначить свои особенности составления:

- В случае с ведомостью по синтетическим счетам,

при заполнении берут начальное сальдо, а также обороты по счетам. После этого способом расчёта выводят конечное сальдо. Правильно сформированный документ должен иметь несколько равенств конечных сумм:- Во-первых, это остатки на начало отчётного периода по дебету и кредиту. Объясняется это равенство тем, что сальдо по дебету равняется активам на начало периода, а по кредиту – сумме источников данных средств.

- На основе принципа двойной записи следует такое равенство – обороты по дебету и кредиту счетов. Здесь сумма операции отражается по дебету и кредиту различных счетов. Когда суммы разнятся, это говорит о допущении ошибок.

- Последнее равенство должно быть по остаткам активов и пассивов на конец отчётного периода. Оно показывает баланс предприятия, так как вытекает из равенства средств и их источников.

-

Отчёт по аналитическим счетам

формируют отдельно к каждому конкретному счёту по разным характеристикам. Таким образом, данная ведомость может быть составлена:- по номенклатуре (то есть иметь вид натурально-стоимостного учёта);

- по количеству (учёт лишь в денежной форме);

- по категориям (учёт счетов с разными кредиторами и дебиторами).

В результате, итоги данного регистра должны быть равны итогам по синтетическому счёту.

- Название шахматной ведомости

обязано форме заполнения, то есть сумма осуществлённой операции должна быть записана на пересечении соответствующей строки и столбца. В таблице вертикальному столбцу соответствует перечень счетов по дебету, в то время как горизонтальная строка является счетом по кредиту. Суммарное количество строк и столбцов равняется всем счетам учёта, имеющих начальное сальдо, а также по которым осуществлялось движение в отчётном периоде.

Самое главное, чтобы в результате значения оборотов совпали, что будет свидетельствовать о правильности внесения всех данных хозяйственных операций и корректно рассчитанных итогах. После этого можно приступать к заполнению бухгалтерской отчётности.

Выучить бухгалтерский учёт нельзя. Его нужно понимать и исполнять. И также необходимо постоянно следить за изменениями нормативной базы, чтобы своевременно скорректировать порядок отражения отдельных операций. Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год. На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению.

Оборотные ведомости по счетам

Шахматная ведомость, составленная по данным аналитического учета, имеет значимую контролирующую функцию. Особый интерес составление шахматной ведомости в аналитике представляет для счетов, ведение которых осуществляется в денежном и количественном исчислении. В учете используется количественно-суммовая ведомость.

Колонки документа имеют запись о количестве ТМЦ и суммовой оценке активов. При отсутствии количественной оценки (например, для счетов расчетов) ведомость, составленная с детализацией, формируется в денежном выражении. Принцип составления документа на предприятии Форма имеет строгую разбивку по дебету (вертикаль) и кредиту (горизонталь) счетов.

В клетке пересечения производится запись суммового показателя. Данные ведомости можно расширить – использовать одновременно с учетом сальдо на начало периода и выводом остатка.

Как выглядит оборотная ведомость

- Порядковый номер строки;

- № и название счета;

- Сальдо на начало месяца с распределением по дебету и кредиту;

- Месячные обороты;

- Сальдо на конец месяца с распределением по дебету и кредиту.

Информация для заполнения берется из счетов, применяемых фирмой для отражения стоимостных показателей совершаемых операций. Конечное сальдо, указанное в ОВ по каждому счету, получается в результате следующих арифметических действий:

- Для активных счетов – Начальный остаток по Деб. + Месячный оборот по Деб. – Месячный оборот по Кред., полученный результат должен соответствовать конечному сальдо по счету;

- Для пассивных счетов – Начальный остаток по Кред. + Месячный оборот по Кред. – Месячный оборот по Деб..

Компания в учетной политике закрепляет формы оборотных ведомостей, которые будут использованы при составлении ежемесячных отчетов. При желании допускается использование шахматных ведомостей, в которых показываются только месячные обороты по счетам без начальных и конечных остатков. Право организации самостоятельно определиться с той формой ведомости, которая будет наиболее удобной и наглядной. Выбор подлежит закреплению в политике фирмы.

Оборотно-сальдовая ведомость

Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов Как понять основы бухучёта Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…».

После этого рекомендации менялись несколько раз. Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д.

Где скачать бесплатно чистый бланк оборотно-сальдовой ведомости?

Но по факту этот документ является распространённым для предоставления отчётности в налоговые органы. Основанием применения отчётности является . Документ предусматривает следующие позиции:

- Внутри регистра группируются объекты бухучёта и значения денежных изменений каждого параметра.

- Формы и виды регистров для частных фирм утверждает государство, а для госструктур – бюджетные НПА.

- Данные, зафиксированные в первичной документации, регистрируются с последующим накоплением в регистрах бухгалтерского учёта.

ОСВ применяется в качестве первичного документа, являясь регистром бухучёта.

Порядок применения препроводительной ведомости к сумке

В соответствии с законом банковские учреждения обязаны принимать наличные средства от организаций при наличии следующих сопроводительных документов:

- приходно-кассового ордера,

- объявления на взнос наличными,

- и препроводительной ведомости (в состав которой кроме собственно ведомости входят накладная и квитанция).

Инкассаторская сумка заполняется материально-ответственным сотрудником юридического лица (кассиром или бухгалтером), который также оформляет и препроводительную ведомость. При этом сумка должна быть запечатана таким образом, чтобы пломбу невозможно было нарушить без явных примет попытки взлома. Ведомость вкладывается внутрь инкассаторской сумки, а накладная и квитанция, которые также входят в комплект сопроводительной документации, остаются снаружи.

Порядок внесение данных в ведомость

Изучим более подробно данный документ и порядок его заполнения. Чтобы лучше разобраться в этом вопросе рассмотрим его на примере теодолитного хода, изображённого на рис. 2.

Рисунок 2. Схема разомкнутого теодолитного хода

После первичной камеральной обработки координаты точек, ориентирные и измеренные горизонтальные углы, а также расстояния между ними будут занесены в ведомость. На рис. 3. наглядно изображено, как она будет выглядеть в заполненном виде.

Стоит отметить, что в зависимости от технического задания и вида геодезических работ, ее оформление может отличаться, а некоторые величины отсутствовать или же наоборот.

Рисунок 3. Заполненная таблица ведомости вычисления координат теодолитного хода

Разберем каждую графу в данном документе по порядку его заполнения:

- Первая графа предназначена для снимаемых пунктов, которые нужно внести в бланк по порядку их возрастания.

- Координаты исходных точек должны быть записаны в раздел координат, под номерами 15 и 16. Он находится в самом конце таблицы.

- Начальные и конечные дирекционные углы (4) и румбы (5) вносят в одноименные столбцы.

- Второй раздел ведомости отведен под измеренные углы точек теодолитного хода.

- Далее следует горизонтальное проложение, которое определяется при помощи формул: \(D=d\cdot cos\nu \)

\(D^{2}=d^{2}-h^{2} \)

Рисунок 4. Начальные данные в ведомости

Потом идет определение невязок и ориентирных углов в такой последовательности:

- Определить сумму измеренных углов \(\sum \beta _{изм}\).

- Вычислить и занести в таблицу \(\sum \beta _{теор}\), применив следующее выражение: \(\sum \beta _{теор}=(\alpha _{н}-\alpha _{к})-180^{\circ}\cdot n\)

\(\alpha _{н},\alpha _{к}\), – конечный и начальный дирекционный угол; n – количество точек хода.

- Обозначенная в таблице формула \(f_{\beta}=\sum \beta _{изм}-\sum \beta _{теор}\)– угловая невязка хода.

Рисунок 5. Положения ориентирных углов, невязок и знаков приращения в таблице.

- Выражение \(допf_{\beta}=1{}’\sqrt{n}\)– допустимая невязка.

- Применять выражение \(\Delta \beta =-f_{\beta}/n\) следует в том случае, если соблюдается условие \(f_{\beta}\leq допf_{\beta }\). При несоблюдении необходимо перепроверить исходные данные и предыдущие расчеты на предмет ошибок.

- Поправки в дальнейшем распределяют по измеренным углам и записывают в пункт 3, используя формулу: \(\beta _{испр}=\beta _{изм}+\Delta \beta \)

- Обязательно соблюдение условия:\((\sum \beta _{изм}-180^{\circ}\cdot n)=\sum \beta _{теор}\)

- Рассчитывается значение дирекционных углов и заноситься в пункт 4: для левых:\(\alpha _{n+1}=\alpha _{n}+ \beta _{изм}-180^{\circ}\)правых:\(\alpha _{n+1}=\alpha _{n}+ 180^{\circ} – \beta _{изм}\)

- Вычисляются румбы (пункт 5) и знаки приращения координат (п. 7,9,11,13)

Рисунок 6. Взаимосвязь румбов и дирекционных углов

Сколько экземпляров имеет ведомость

Ведомость пишется в трех экземплярах (под ними подразумевается сама ведомость, накладная и квитанция):

- первый из которых кладется вместе с деньгами в инкассаторский чемоданчик,

- второй передается работнику кредитной организации (он должен быть обязательно завизирован печатью инкассатора),

- третий остается в бухгалтерии компании, которая переправляет деньги из кассы в банк.

Последняя копия должна быть удостоверена автографом инкассатора, в дальнейшем этот документ служит основанием для внесения необходимых сведений в кассовый журнал фирмы.

Следует отметить, что лучше всего ведомость заполнять через специальную копировальную бумагу, в таком случае все экземпляры будут абсолютно идентичны, не говоря уж о том, что это позволит сэкономить некоторое время.

Оборотно-сальдовая ведомость по счету 90

Пример составления оборотки потребует результаты деятельности предприятия, касающиеся 90 счета и систематизированные за отчетный период в табличной форме.

Данные по продажам за 2017 год (без декабря):

|

Счет по дебету |

Счет по кредиту |

Сумма за сентябрь, рублей |

Сумма за октябрь, рублей |

По итогам месячного периода субсчета 90 счета не закрываются. Но в последние сутки каждого месяца в году выводится финансовый результат, отражаемый проводкой Д90.9 – К99 (если у предприятия сформировалась прибыль). Определяется он путем сложения дебетовых оборотов по всем субсчетам 90 счета и вычитания из них суммы оборотов кредитового типа по этим же субсчетам.

|

Счет |

Сальдо на начало месяца |

Движение в течение месяца |

Сальдо на конец месяца |

|||

|

Дебетовое |

Кредитовое |

Дебетовое |

Кредитовое |

Дебетовое |

Кредитовое |

|

|

Итого 90 счет |

727 500,00 |

727 500,00 |

727 500,00 |

727 500,00 |

Проверка «оборотки» на правильность составления происходит путем сравнивания сумм по дебету и кредиту. Если значения равны, то бухгалтерские записи осуществлены верно. По итогам промежуточных месяцев на субсчетах 90 счета формируется остаток. Этот остаток будет основой для начального сальдо в следующем месяце, то есть остатки сентября станут входящим сальдо для оборотки в октябре.

Оборотно-сальдовая ведомость по счету 90 – пример за октябрь 2017 года:

|

Счет |

Сальдо входящее в октябре |

Движение по счету за октябрь |

Сальдо конечное в октябре |

|||

|

Итого 90 счет |

727 500,00 |

727 500,00 |

873 000,00 |

873 000,00 |

1 600 500,00 |

1 600 500,00 |

Данные бухгалтерского учета за декабрь 2017 года:

|

Счета дебетовые |

Счета кредитовые |

Сумма за декабрь, рублей |

В декабре в учете проводок с участием субсчетов 90 счета больше, чем в предыдущих месяцах. Обычный набор корреспонденций дополняется записями по закрытию всех субсчетов с остатками по состоянию на конец декабря. Накопленные сальдо списываются на субсчет 90.9, который завершающей проводкой закрывается на 99 счет. Расчет сумм по субсчетам для списания на 90.9 по итогам года:

- сумма по субсчету 90.1 равна 2 619 000 рублей (оборот за декабрь по кредиту 1 018 500 + накопленное кредитовое сальдо до декабря 1 600 500);

- сумма по субсчету 90.2 равна 1 773 090 рублей (оборот за декабрь по дебету 689 535 + накопленное дебетовое сальдо до декабря 1 083 555);

- сумма по субсчету 90.3 равна 399 510 рублей (оборот за декабрь по дебету 155 365 + накопленное дебетовое сальдо до декабря 244 145).

Оборотная ведомость по счету 90 по итогам декабря 2017 года представляет собой сводное отображение всех операций по субсчетам по итогам года:

|

Счет |

Обороты |

|||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Итого 90 счет |

1 600 500,00 |

1 600 500,00 |

5 810 100,00 |

5 810 100,00 |

Если «оборотка» составлена правильно, то на конец года остатков по субсчетам и итогу 90 счета не будет.

Оборотная ведомость

(или оборотно-сальдовая ведомость) — один из ключевых регистров современного бухгалтерского учета. Рассмотрим некоторые нюансы составления оборотной ведомости в нашей статье.

Зачем нужен данный документ

Такой документ уместен для аналитической работы, при его составлении используют данные только из нужных проводок, представленных в обобщённом виде. То есть, такая ведомость нужна для систематизации, а также контроля правильного отражения фактов хозяйственной деятельности на бухсчетах. Исходя из результатов данного документа формируется баланс предприятия, обращаясь к соответствующим сальдо по счетам.

Учёт данных именно по этой ведомости требуется в случае необходимости анализа показателей, рассчитать которые нельзя на основе укрупнённых данных баланса или отчёта о прибыли.

Также анализ по данному документу актуален, когда надо вести учёт на любую дату, не дожидаясь конца отчётного периода. Такое преимущество особо актуально для управленческого учёта.

Подводя итоги отчётного периода, в данном регистре для бухгалтера может быть полезной информация о происхождении какого-либо счёта. Углублённый анализ финансового состояния организации, в том числе оценка структуры и динамики показателей даёт возможность отслеживать их качественные изменения, выявлять причины и факторы данных процессов.

Посмотреть порядок и пример заполнения бланка бухгалтерский баланс 2016 года вы можете в этой статье.

Если вас интересует, как заполнять отчет о движении денежных средств, вы найдете нужную информацию здесь.

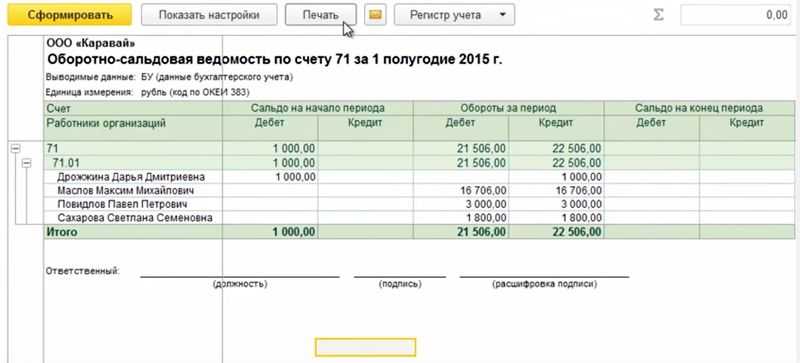

Оборотная ведомость по синтетическому счету 71: особенности формирования

Предположим, сотрудник организации Иванов получил от своего работодателя наличные деньги в размере 10 000 руб. на хозяйственные нужды, а его коллега Петров — командировочные в сумме 20 000 руб.

Через неделю Иванов отчитался об использовании денежных средств, предоставив авансовый отчет с подтверждающими документами на сумму 9 000 руб. Петров принес работодателю аналогичный комплект на сумму 19 000 руб.

Об особенностях оформления авансового отчета читайте здесь.

Как будет выглядеть оборотная ведомость по счету 71, отражающая указанные хозяйственные операции?

Оборотная ведомость представляет собой таблицу, графы которой имеют следующие наименования:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

В первом столбце оборотной ведомости фиксируются, таким образом:

- синтетический счет;

- субсчет, по которому учитываются операции, если он введен в применяемый план счетов (в нашем случае он введен и имеет обозначение 71.01);

- аналитические признаки данного субсчета (могут быть любыми; для 71 счета это фамилии сотрудников, которым выдаются наличные).

Заполнение граф оборотной ведомости происходит на основании данных первичных учетных документов по отвечающим этим документам бухгалтерским проводкам. Если бухучет ведется вручную, то в оборотную ведомость в хронологическом порядке вносится каждая из фиксируемых в бухучете операций. В бухгалтерских программах этот регистр формируется автоматически.

Эксперты «КонсультантПлюс» разъяснили, какие счета нужно использовать в бухучете и как правильно вести аналитический бухгалтерский учет:

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

ОБОРОТНЫЕ ВЕДОМОСТИ

А. Оборотная ведомость

1. Дата составления ведомости.

2. Наименование и номер государственной регистрации выпуска ценных бумаг.

3. Таблица оборотов по данному выпуску ценных бумаг:

-------------------T-----------T----------T-----------T--------------¬

¦Код синтетического¦Остаток на ¦Оборот по ¦Оборот по ¦ Остаток ¦

¦ счета депо ¦ начало ¦дебету с ¦кредиту с ¦ на конец ¦

¦ ¦ отчетного ¦ начала ¦ начала ¦ отчетного ¦

¦ ¦ периода ¦отчетного ¦отчетного ¦ периода ¦

¦ ¦ ¦ периода ¦ периода ¦ ¦

+------------------+-----------+----------+-----------+--------------+

¦ ... ¦ ¦ ¦ ¦ ¦

+------------------+-----------+----------+-----------+--------------+

¦Итого по активу: ¦ ¦ ¦ ¦ ¦

+------------------+-----------+----------+-----------+--------------+

¦ ... ¦ ¦ ¦ ¦ ¦

+------------------+-----------+----------+-----------+--------------+

¦Итого по пассиву: ¦ ¦ ¦ ¦ ¦

L------------------+-----------+----------+-----------+---------------

Б. Суммарная оборотная ведомость

Исключена из ежеквартальной отчетности.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Ведомость: образцы (Полный перечень документов)

- Поиск по фразе «Ведомость» по всему сайту

- «Оборотные ведомости».doc

Документы, которые также Вас могут заинтересовать:

- Образец ведомости учета результатов выполнения упражнений по огневой подготовке судебных приставов

- Образец итоговой ведомости по результатам сдачи квалифицированного экзамена государственными служащими

- Образец передаточной ведомости (международное пассажирское сообщение) (рус./нем.)

- Образец раздаточно-сдаточной ведомости боеприпасов на пункте боевого питания территориального органа Федеральной службы судебных приставов России

- Общая ведомость результатов испытаний на присвоение (подтверждение) классной квалификации (квалификационной категории) военнослужащим

- Оценочная ведомость результатов проверки (проведения выпускных экзаменов) (приложение к акту проверки подготовки специалистов (проведения выпускных экзаменов)

- Оценочная ведомость теоретических знаний инспекторского состава территориальных органов Федеральной службы по экологическому, технологическому и атомному надзору

- Пересчетные ведомости пробных площадей в равнинных лесах европейской части России

- Перечетная ведомость по зеленым насаждениям на территории Чеховского района Московской области, предполагаемым к вырубке

- Перечетная ведомость зеленых насаждений, расположенных на территории Пушкинского района Московской области