Освобождение от НДС по ст. 145 НК РФ

Расчет выручки

Субъекты, желающие воспользоваться правом, предусмотренным ст. 145, в извещении указывают величину прибыли. Расчет выручки осуществляется в соответствии с правилами, закрепленными в учетной политике. При этом в вычислениях используются прибыли, полученные как от облагаемых (по нулевой ставке в том числе), так и не облагаемых налогом услуг, товаров, работ, и в денежной и натуральной формах. В расчетах учитывается и оплата ценными бумагами, а также прибыль от продажи продукции, выполнения работ, оказания услуг на территориях, не относящихся к РФ. Только в этом случае можно воспользоваться правом, которое предоставляет статья 145 НК РФ. Практика арбитражных судов подтверждает данное положение. При определении выручки, от суммы которой зависит возможность получения права по рассматриваемой норме, следует учитывать все виды поступлений субъекта.

Операции, не облагаемые НДС

Освобождение от НДС — это право налогоплательщика. Пользоваться им или нет, бизнес решает самостоятельно. НК РФ предусматривает два вида операций, по которым НДС не начисляется независимо от того, заявлял налогоплательщик об освобождении или нет:

- операции, которые не являются объектом налогообложения НДС (п. 2 ст. 146 НК РФ);

- операции, освобожденные от НДС (п. 1, п. 2, п. 3 ст. 149 НК РФ).

По операциям, перечисленным в п. 3 ст. 149 НК РФ, налогоплательщик вправе отказаться от освобождения. Для этого он предоставляет в свою ИФНС уведомление. Срок — до 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения (п. 5 ст. 149 НК РФ).

Статья 149 НК РФ

Статья 149 НК РФ определяет отдельные случаи, когда можно не платить НДС. В ней содержится порядок освобождения не по всей деятельности, а лишь по некоторым хозяйственным операциям. Это, в частности:

- продажа определённых медицинских товаров;

- предоставление медицинских услуг;

- предоставление услуг по перевозке пассажиров;

- продажа долей в уставном капитале.

Почти каждый пункт содержит в себе особые случаи и уточнения, поэтому тщательно изучите утвержденный перечень и пояснения к нему, чтобы быть точно уверенным, можно ли не платить НДС.

Если индивидуальный предприниматель или организация на ОСНО удовлетворяют условиям этой статьи, то уведомлять инспекцию об использовании права не платить налог не нужно.

Но следует помнить, что если проводить и облагаемые, и необлагаемые операции, нужно вести раздельный учёт.

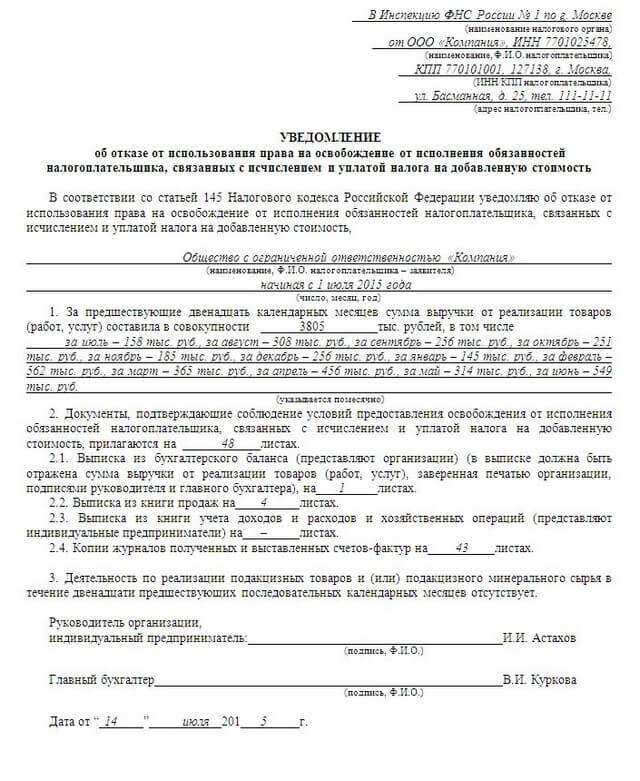

Однако налогоплательщик может и отказаться от льготы по тем операциям, которые перечислены в п. 3 ст. 149. Дело в том, что в некоторых случаях для бизнесмена выгоднее платить НДС, чем не платить. Например, если большинство покупателей работают на ОСНО, им будет выгоднее сотрудничать с поставщиком, который выпишет счёт-фактуру и даст возможность взять налог к вычету. Кроме того, в таком случае не придется вести раздельный учёт.

Для того, чтобы платить налог на добавленную стоимость на общих основаниях, нужно не позднее 1-го числа периода, в котором предприниматель или юридическое лицо не планирует применять право на освобождение, направить в налоговую заявление об отказе.

Отказаться можно от налогообложения как всех, так и отдельных операций, которые перечислены в п. 3 ст. 149. Отказ действует не менее 12 календарных месяцев.

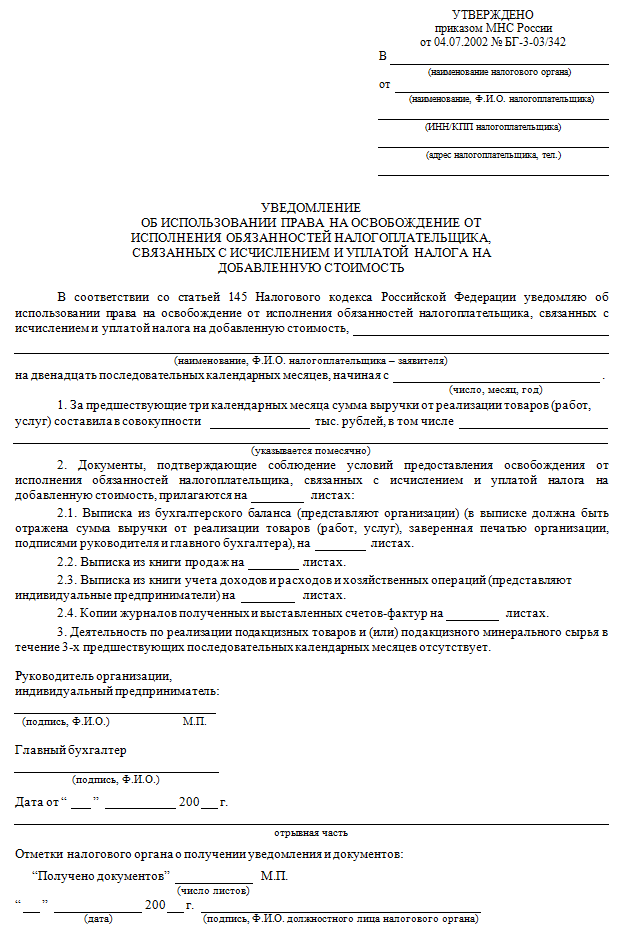

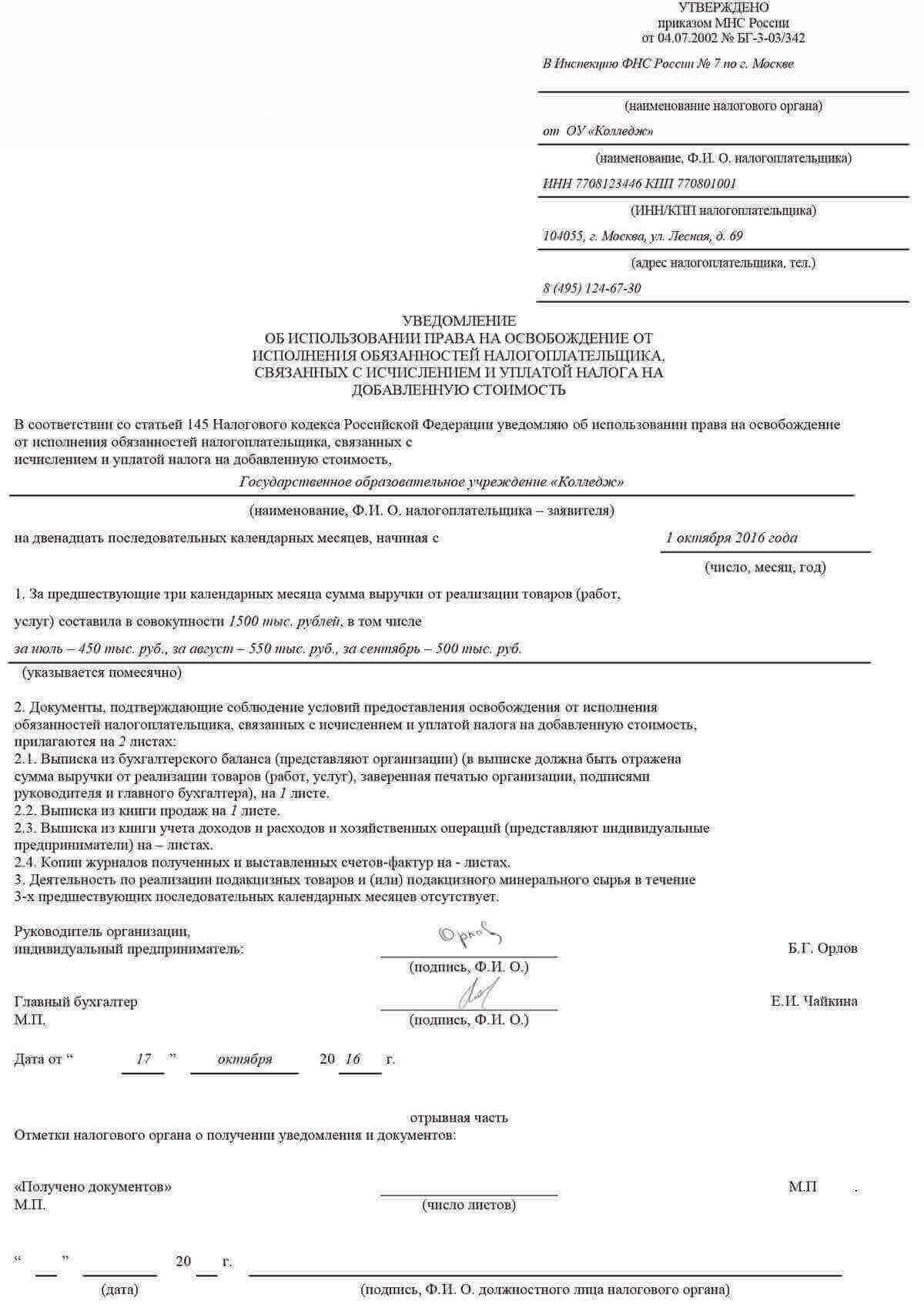

Статья 145 НК РФ: освобождение от НДС. Уведомление

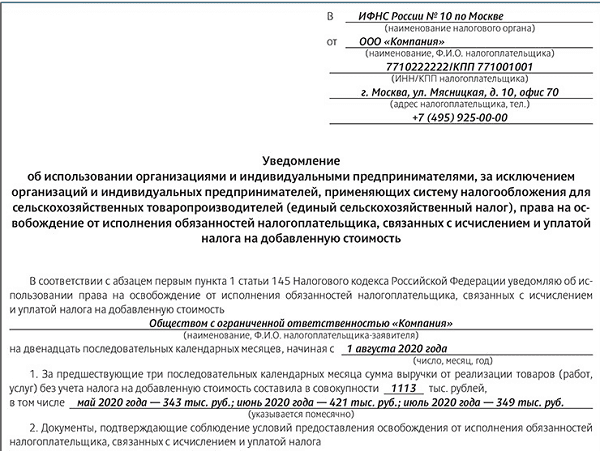

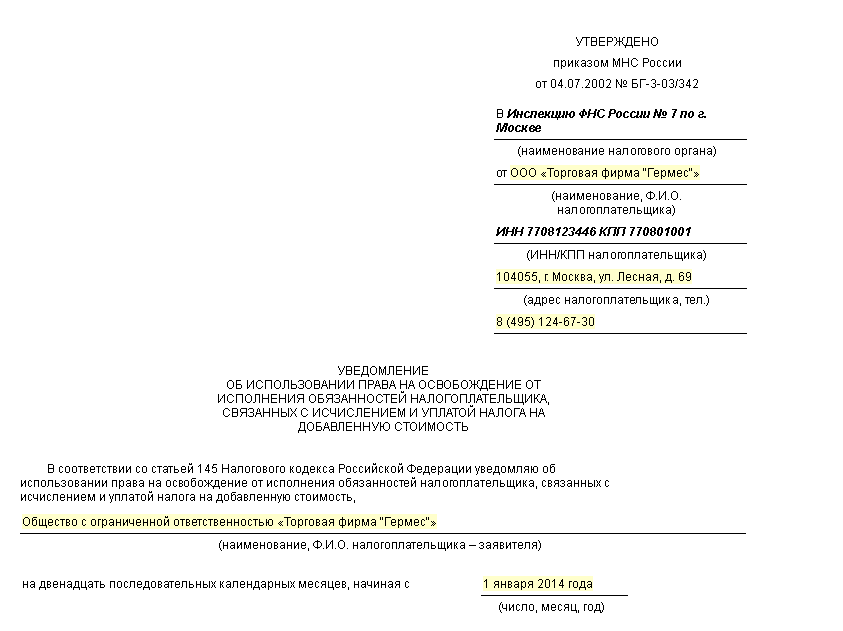

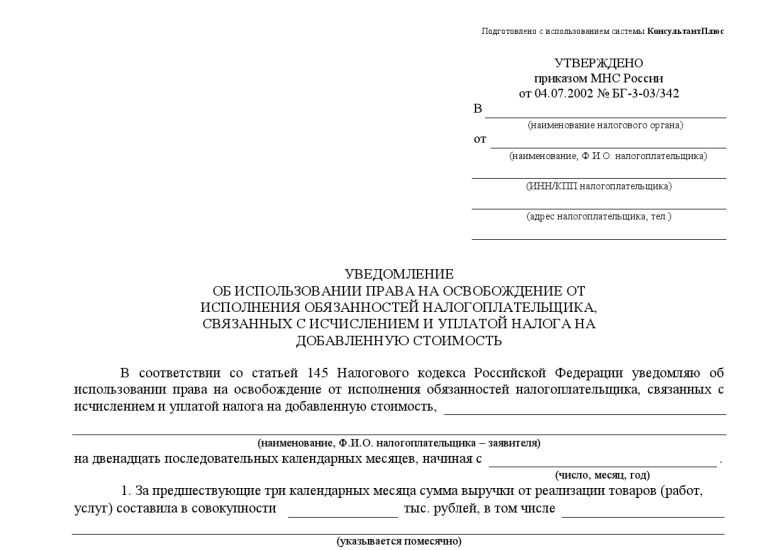

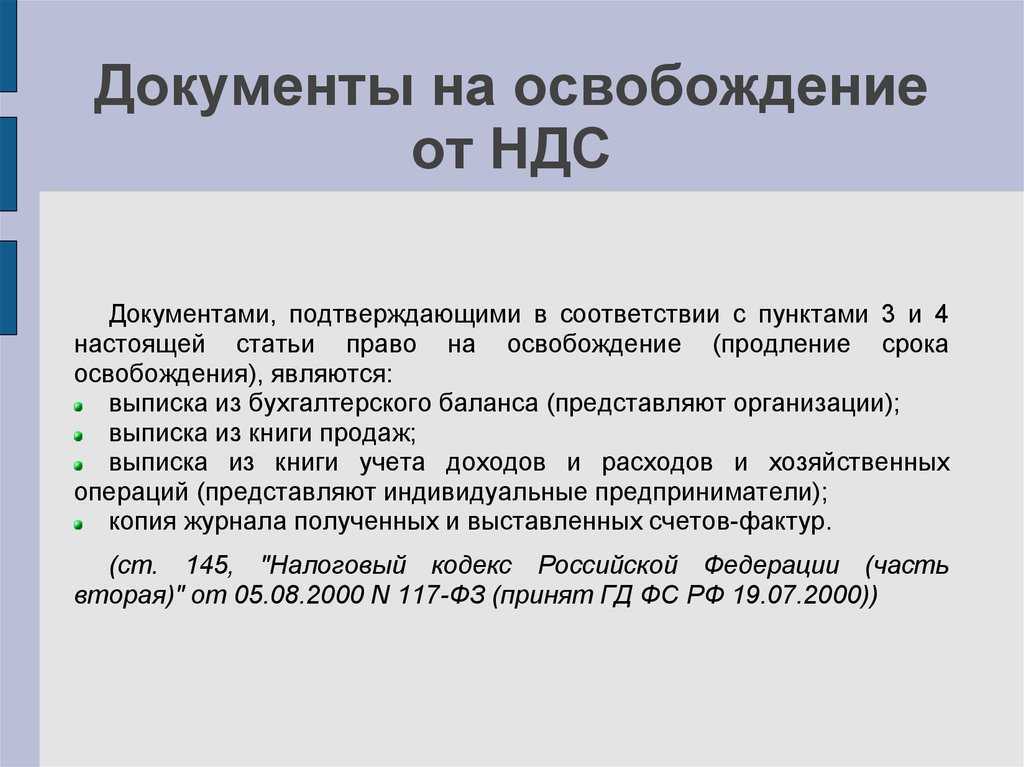

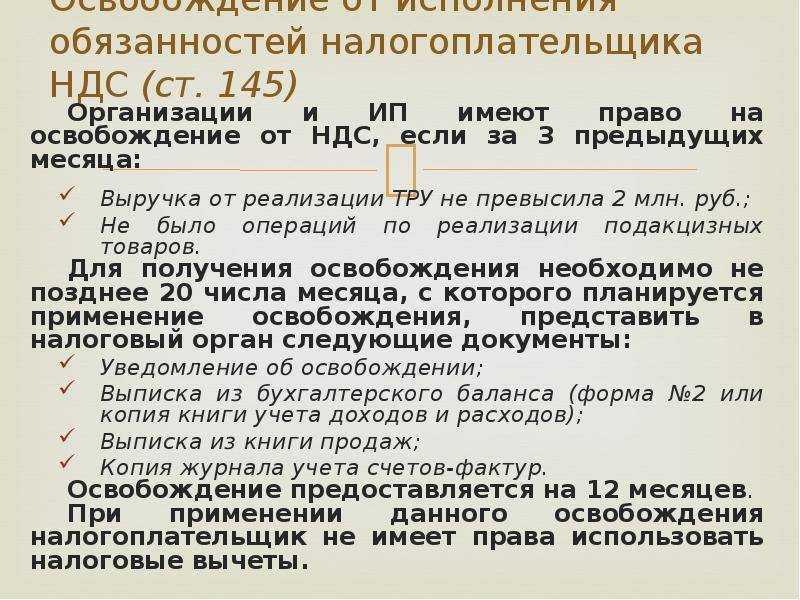

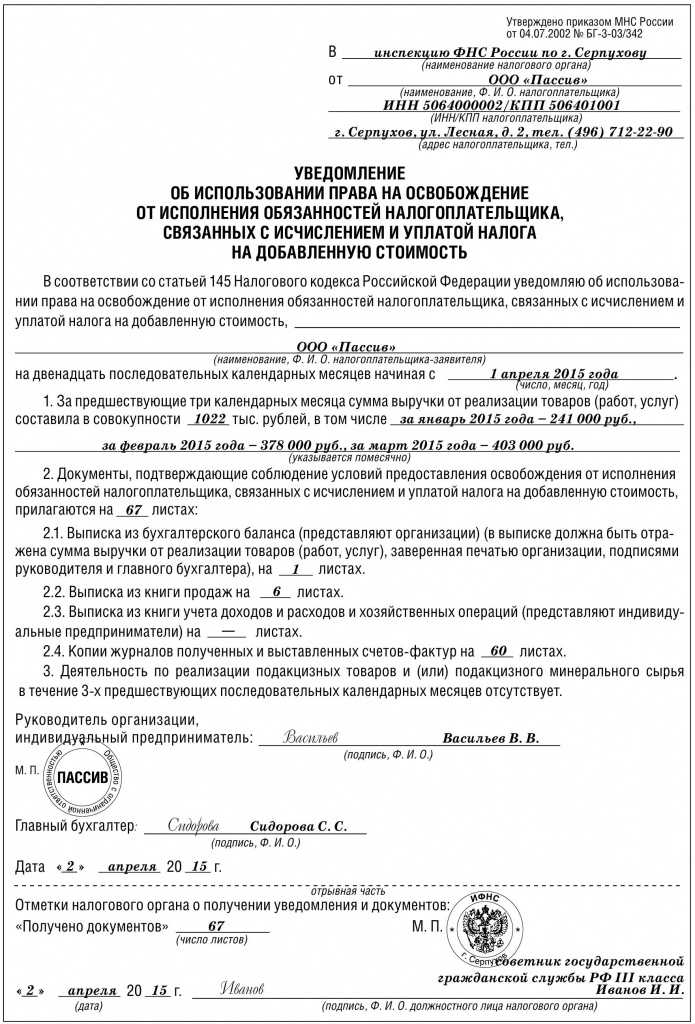

Лица, на которых распространяется действие положений нормы, должны предоставить соответствующее извещение в письменном виде. К нему прилагаются документы, подтверждающие право на пользование льготой. Указанные бумаги направляются в инспекцию по месту учета субъекта. Форма извещения утверждается приказом Минфина. Предприниматели и юрлица, которые направили в контрольный орган извещение об использовании освобождения или о его продлении, не могут отказаться от этой возможности в течение 12 месяцев, идущих подряд. Исключение составляют случаи утраты права в соответствии с п. 5 ст. 145 НК РФ.

Важный момент

Он касается отправки уведомления. В форме документа, утвержденной приказом Минфина, предусматривается отрывная часть. В ней должна проставляться отметка контрольного органа о том, что им было получено извещение от субъекта. Данный корешок считается разрешительным документом для предпринимателя или организации. но в ряде случаев налоговая инспекция устанавливает требования, касающиеся приема всех документов. В частности, субъектам предписывается опускать бумаги в специальный почтовый ящик в самом контрольном органе. В таком случае необходимо выяснить телефон отдела, осуществляющего регистрацию поступившей корреспонденции. Его сотрудники располагают информацией о входящем номере документации. В предусмотренных в п. 3 и 4 рассматриваемой нормы случаях допускается направлять бумаги и уведомление заказным письмом, воспользовавшись услугами почты. Днем их предоставления в таких ситуациях будет считаться шестой день с даты отправки корреспонденции. Этот момент необходимо учитывать и корректировать сроки отправки. Как правило, хозяйствующие субъекты приносят уведомление и подтверждающие документы лично.

Бывают ситуации, когда организациям или индивидуальным предпринимателям не нужен НДС, а перейти на УСН или другой специальный налоговый режим по каким-то причинам невозможно (или невыгодно). В таких ситуациях может помочь статья 145 Налогового кодекса, дающая право освободиться от обязанностей налогоплательщика НДС.

Важные позиции судов

Постановление Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»:

2. В силу пункта 3 статьи 145 НК РФ организации и индивидуальные предприниматели, использующие право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, должны представить в налоговый орган по месту своего учета письменное уведомление и документы, подтверждающие, что объем полученной ими выручки не превышает предельный размер, установленный пунктом 1 статьи 145 Кодекса.

При толковании данной нормы судам необходимо исходить из того, что по ее смыслу налогоплательщик лишь информирует налоговый орган о своем намерении использовать указанное право на освобождение, а последствия нарушения срока уведомления законом не определены. При этом в силу закона такое уведомление может быть произведено и после начала применения освобождения.

Поэтому лицам, фактически использовавшим в соответствующих налоговых периодах освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, не может быть отказано в праве на такое освобождение только лишь по мотиву непредставления в установленный срок уведомления и документов.

Аналогичным подходом следует руководствоваться и в случае ненаправления (несвоевременного направления) в налоговый орган уведомления о продлении использования права на освобождение и необходимых документов (пункт 4 статьи 145 Кодекса).

3. В соответствии с пунктом 6 статьи 145 НК РФ по общему правилу для организаций документами, подтверждающими право на освобождение (продление срока освобождения), являются выписка из бухгалтерского баланса, выписка из книги продаж и копия журнала полученных и выставленных счетов-фактур.

При этом, поскольку названной статьей не установлено иное, источником сведений о выручке организации за соответствующие периоды являются регистры бухгалтерского учета.

Следовательно, при исчислении размера выручки от реализации товаров, работ и услуг в целях применения статьи 145 Кодекса надлежит исходить из предусмотренных законодательством о бухгалтерском учете правил ее признания и отражения в бухгалтерском учете.

4. При разрешении споров, связанных с определением размера выручки в целях применения статьи 145 НК РФ, судам необходимо исходить из того, что предусмотренное данной статьей освобождение от исполнения обязанностей налогоплательщика обусловлено нецелесообразностью исчисления и администрирования налога в отношении лиц, которыми совершается незначительный объем облагаемых налогом операций.

Поэтому поступления по операциям, не облагаемым налогом (освобожденным от налогообложения), учитываться при определении размера выручки не должны.

Также не учитываются при решении вопроса о наличии оснований для использования права на освобождение от исполнения обязанностей налогоплательщика доходы, полученные от совершения операций по реализации подакцизных товаров, поскольку на основании пункта 2 статьи 145 Кодекса в отношении таких операций организации и индивидуальные предприниматели не вправе применять освобождение.

Рубрики:

Когда утрачивается право на освобождение от уплаты НДС?

Условия для утраты права:

- Выручка более 2 миллионов рублей.

- Продавались товары, к-рые являются подакцизными.

- Не было раздельного учета при продаже товаров, к-рые считаются подакцизными и неподакцизными.

Указанные условия действуют, если они выполнялись в 3-х месяцах, следующих подряд. Например, в августе, сентябре и октябре.

Если организация не подтверждает «освободительное» право по истечении его срока, то даже при невыполнении перечисленных выше условий, дальнейшая деятельность будет осуществляться в обычном порядке. Данное правило смотрите в статье 145 Налогового кодекса, а именно пункте 5.

Правила учета НДС переходного периода

Правила учета НДС при переходе на освобождение от НДС и отказе от него приведены в п. 8 ст. 145 НК РФ.

Так, для перехода на применение освобождения от НДС указано правило (абз. 1):

Пример

Налогоплательщик в марте приобрел товар (для перепродажи) на сумму 120 тыс. рублей, в том числе НДС 20 тыс. рублей.

НДС в сумме 20 тыс. рублей был принят к вычету.

С июля налогоплательщик применяет освобождение от НДС. Товар, приоретенный в марте, не был реализован на начало июля и находится на складе.

Сумму НДС 20 тыс. рублей нужно восстановить в налоговой декларации за 2-й квартал.

Для отказа от применения освобождения от НДС указано правило (абз. 2):

Пример

Налогоплательщик применял освобождение от НДС до марта (включительно).

В феврале был приобретен товар (для перепродажи) на сумму 120 тыс. рублей, в том числе НДС 20 тыс. рублей (НДС к вычету не принимался).

С апреля налогоплательщик является плательщиком НДС. Товар, приобретенный в феврале был реализован в мае.

Сумму НДС 20 тыс. рублей можно принять к вычету в налоговой декларации за 2-й квартал.

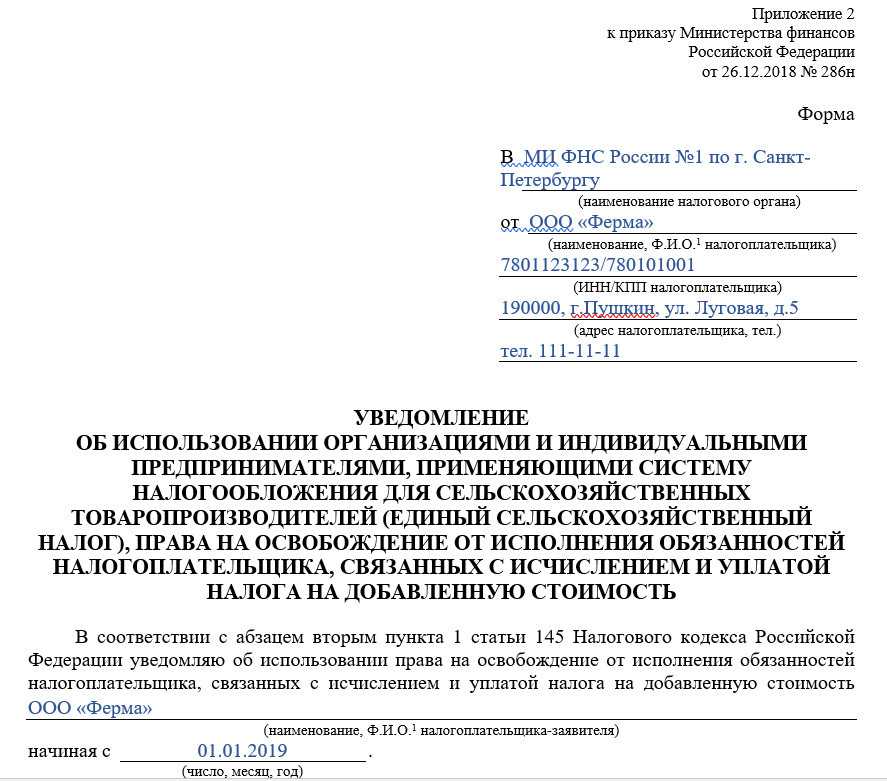

Образец заявления на освобождение от НДС ст.145

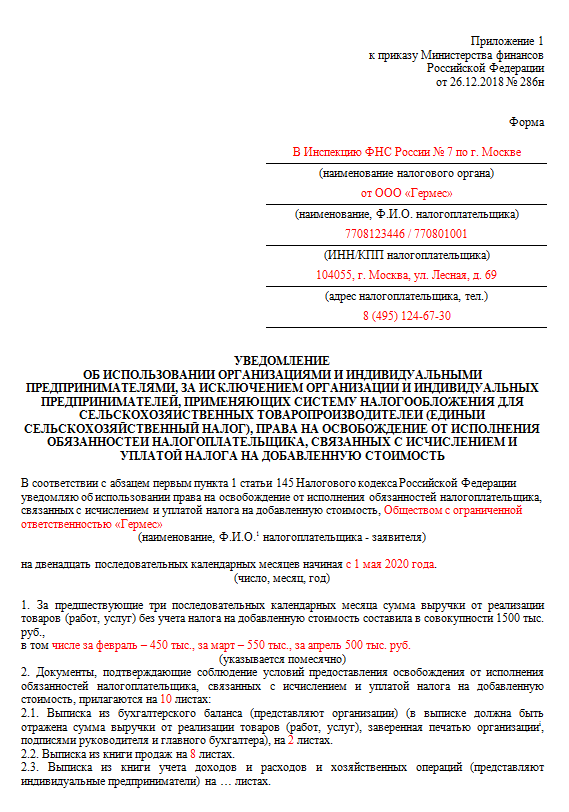

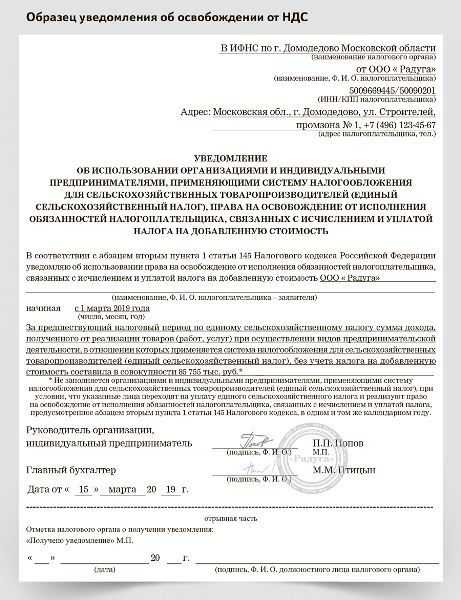

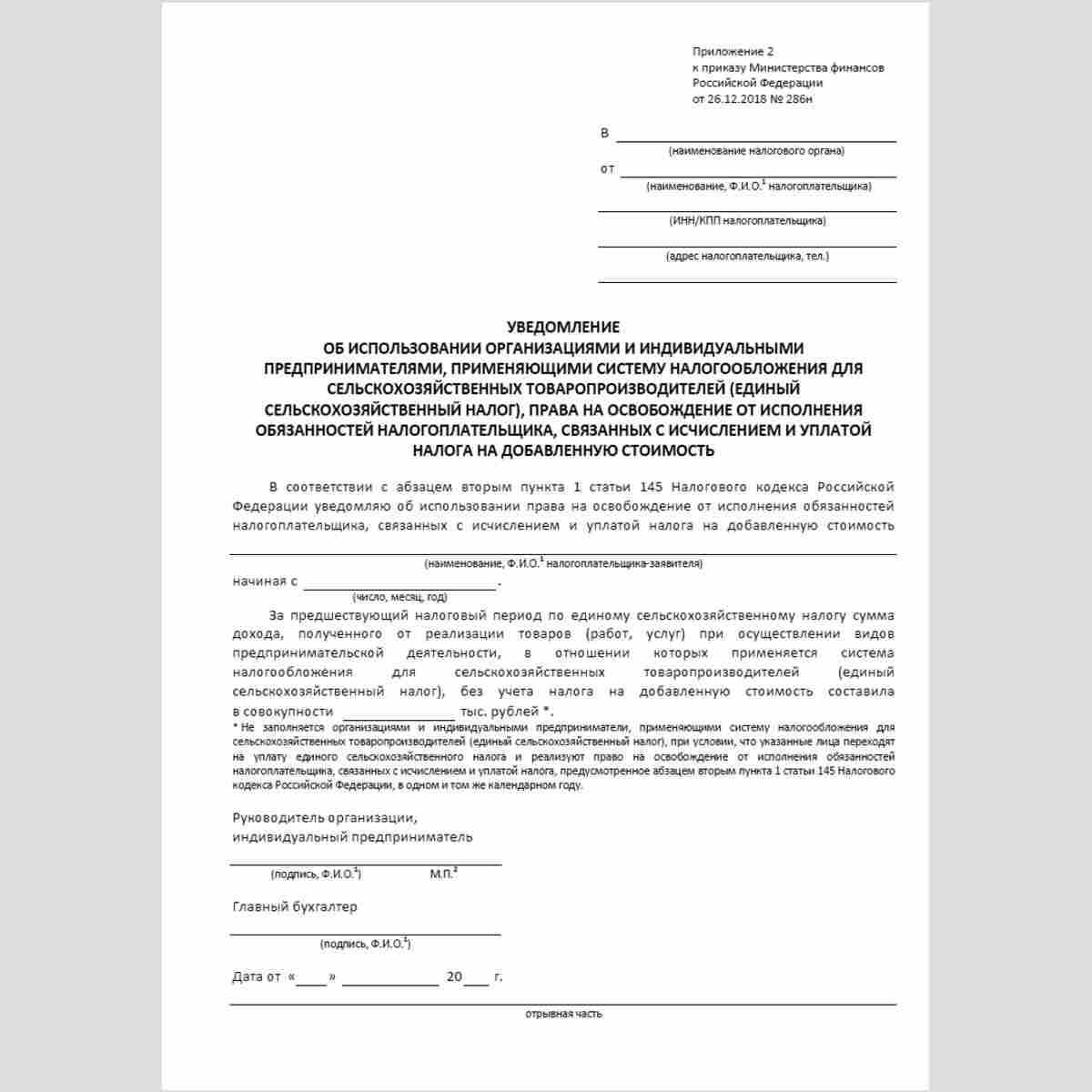

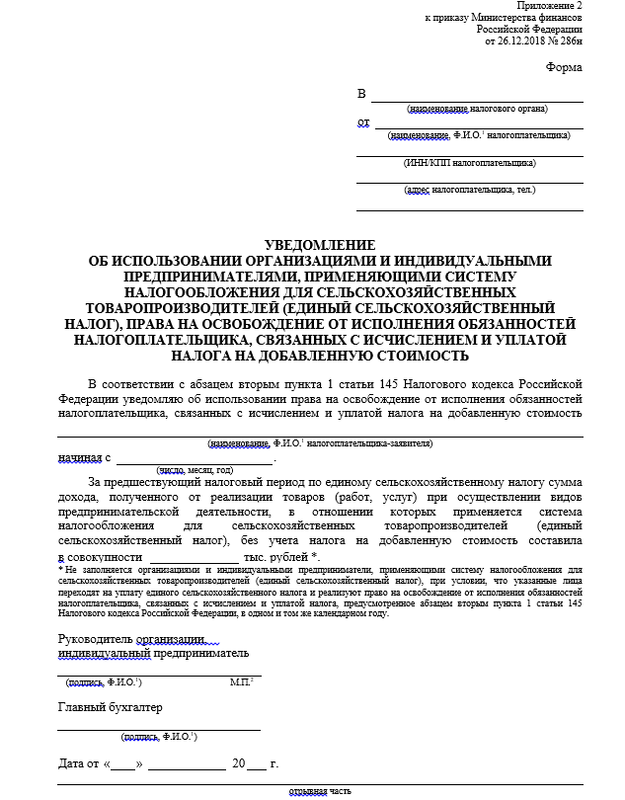

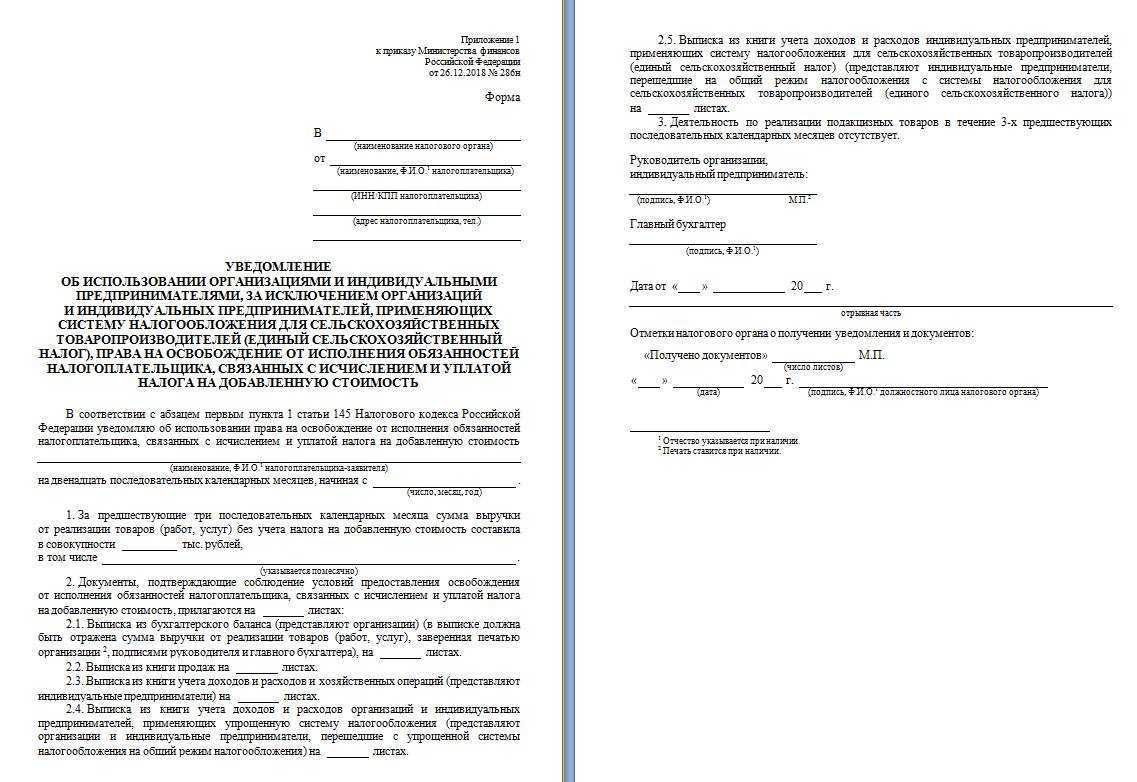

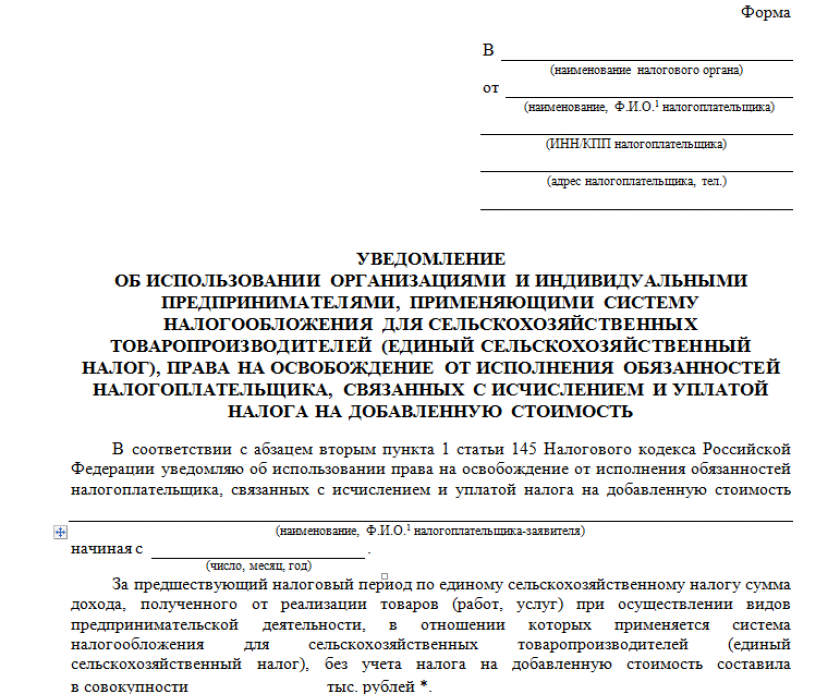

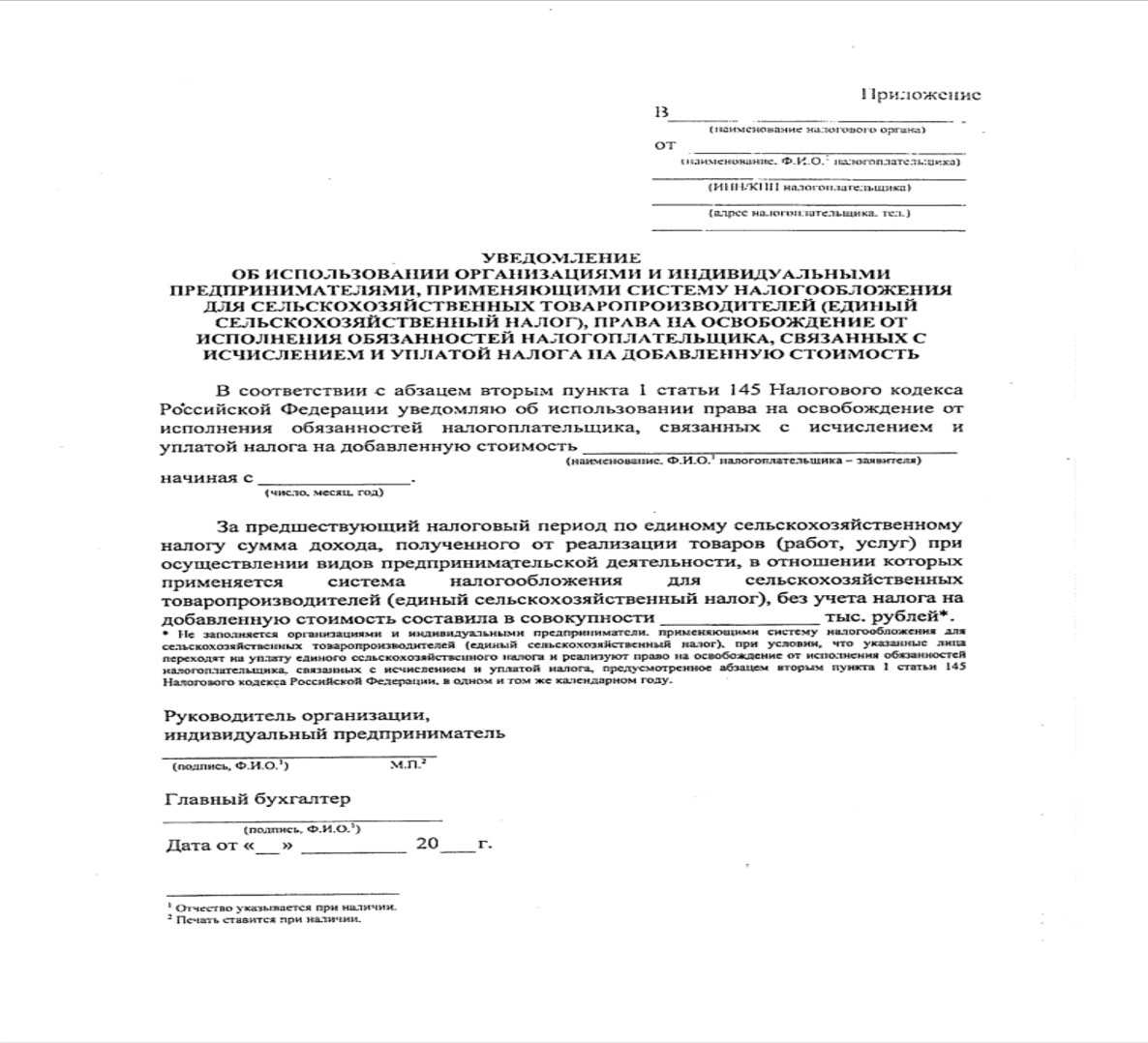

Чтобы получить льготу по НДС, необходимо составить заявление в налоговую службу Российской Федерации. Если оформление льготы производится по 145 статье, предусматривается два вида бланков. До 2019 года документ-извещение для налоговых органов был единым и мог быть использован лицами, работающими на ОСН.

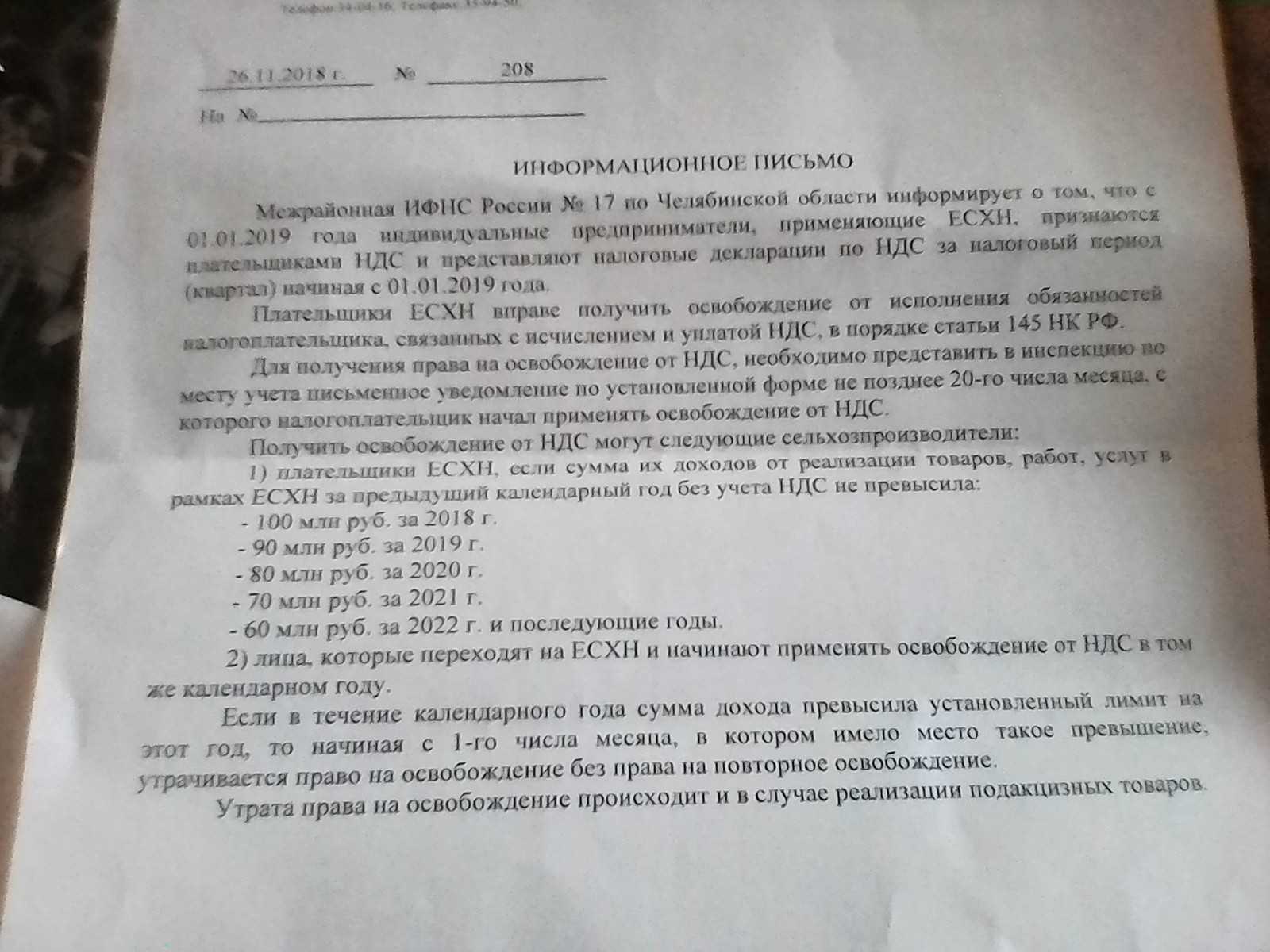

В состав плательщиков впоследствии вошли ЕСХН, круг лиц, которые имеют право на льготы, был увеличен. В связи с этим появилась необходимость создания еще одной формы заявления. В ней должны в обязательном порядке отображаться данные о ФИО отправителя, ИНН, контактных данных. Ставится дата, когда начинает действоватьльгота, прописывается размер дохода.

В приказе 286 утверждается бланк уведомления для лиц на ЕСХН и ОСН. В заголовке должны присутствовать данные о том, что документ предназначен для плательщиков сбора, за исключением лиц на ЕСХН. Данный документ практически не обновляется, и в него не вносятся коррективы.

После освобождения от НДС необходимо отчитаться !!!

Если у вас, например, 31.03.2015 закончились 12 месяцев освобождения от НДС по ст. 145 НК, то не позднее 20 апреля сдайте в свою инспекцию выписки из:

- баланса с указанием выручки за весь период освобождения (из книги учета доходов и расходов – для ИП);

- книги продаж за весь период освобождения.

Это делается для того, чтобы ИФНС знала, что вы законно пользовались НДС-освобождением. Если вообще не сдать эти документы, будет считаться, что вы утратили право на освобождение от НДС с первого месяца его применения!!! Тогда НДС за прошедшие 12 месяцев надо будет восстановить и перечислить в бюджет с уплатой пеней и штрафов (п. 5 ст. 145 НК).

В этот же срок необходимо сообщить налоговикам о том, будете ли вы пользоваться освобождением следующие 12 месяцев (начиная с апреля в примере выше) или отказываетесь от него. Обязательной формы нет, можно взять за основу форму уведомления об использовании права на освобождение (утв. Приказом МНС от 04.07.2002 № БГ-3-03/342). Но даже если не уведомить ИФНС о том, что вы остаетесь на освобождении еще на год, она не вправе отказать вам в его продлении (п. 2 Постановления Пленума ВАС от 30.05.2014 № 33).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- НДС ДЕКЛАРАЦИЯ 2024, пример заполненияВ статье приведена Декларация по НДС за 1 квартал 2024 г. с примером заполнения

Восстановление НДС после освобождения

После освобождения может возникнуть такая ситуация — товары, по которым организация до освобождения приняла НДС к вычету, будут использоваться в необлагаемой налогом деятельности.

НК РФ запрещает принимать к вычету НДС по товарам, работам и услугам, которые используются в необлагаемой налогом деятельности. Следовательно, ранее принятый к вычету НДС подлежит восстановлению.

Восстановить НДС нужно:

- по остаткам непроданных товаров;

- по остаткам материалов для производства;

- по недоамортизированным основным средствам и НМА — пропорционально их остаточной стоимости на дату, в которую началось использование освобождения. Сделать это необходимо в порядке, предусмотренном пп. 2 п. 3 ст. 170 НК РФ.

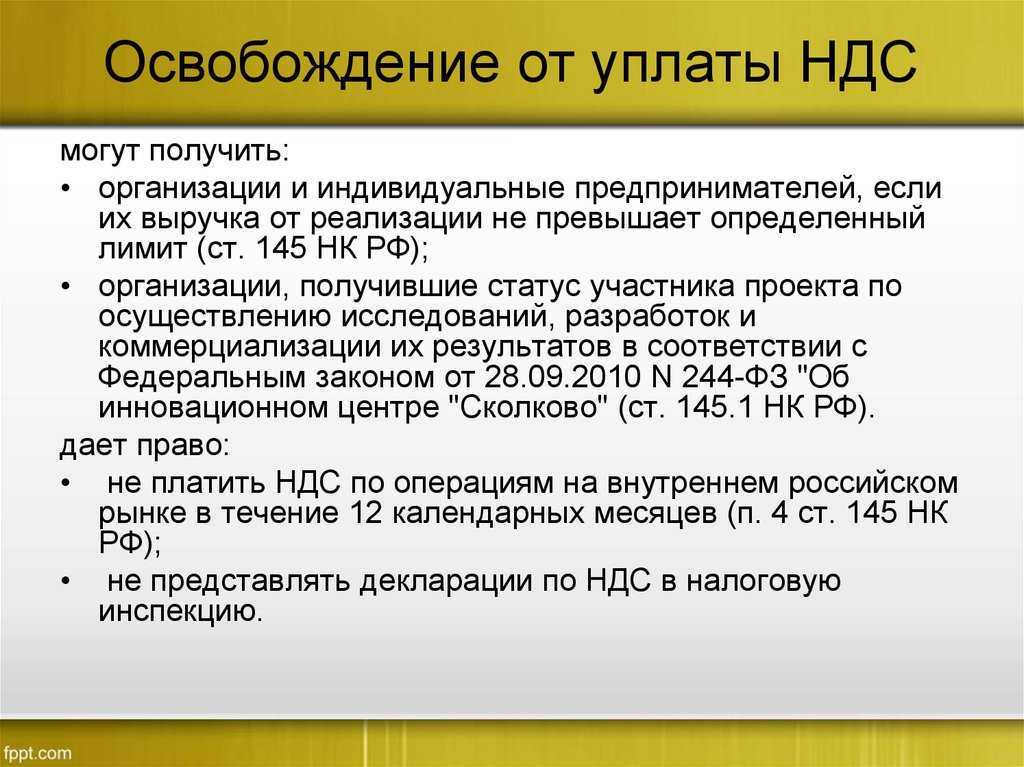

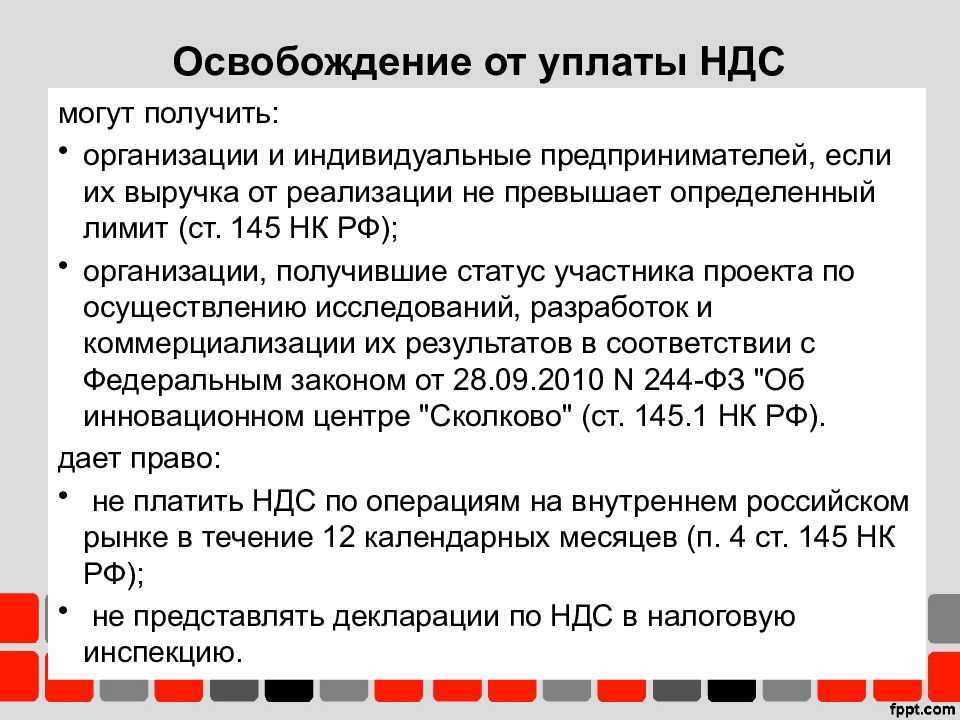

Кто может претендовать на освобождение от НДС

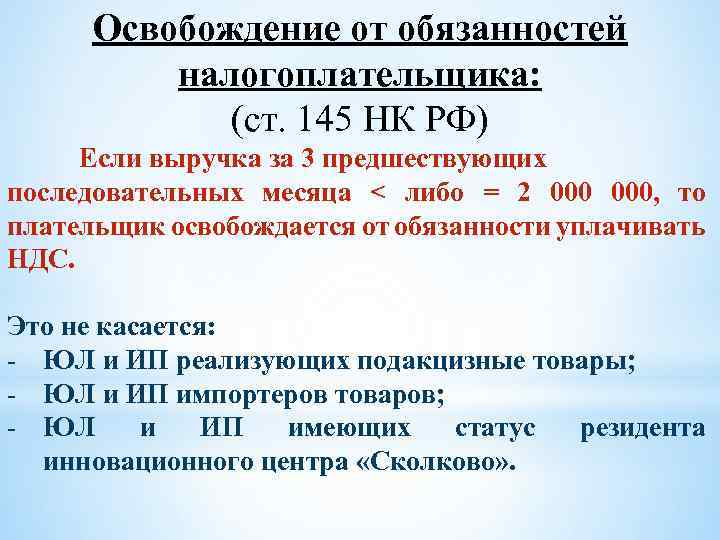

Как говорит статья 145 НК РФ, для освобождения от выплаты НДС ИП и предприятия должны соответствовать следующим критериям:

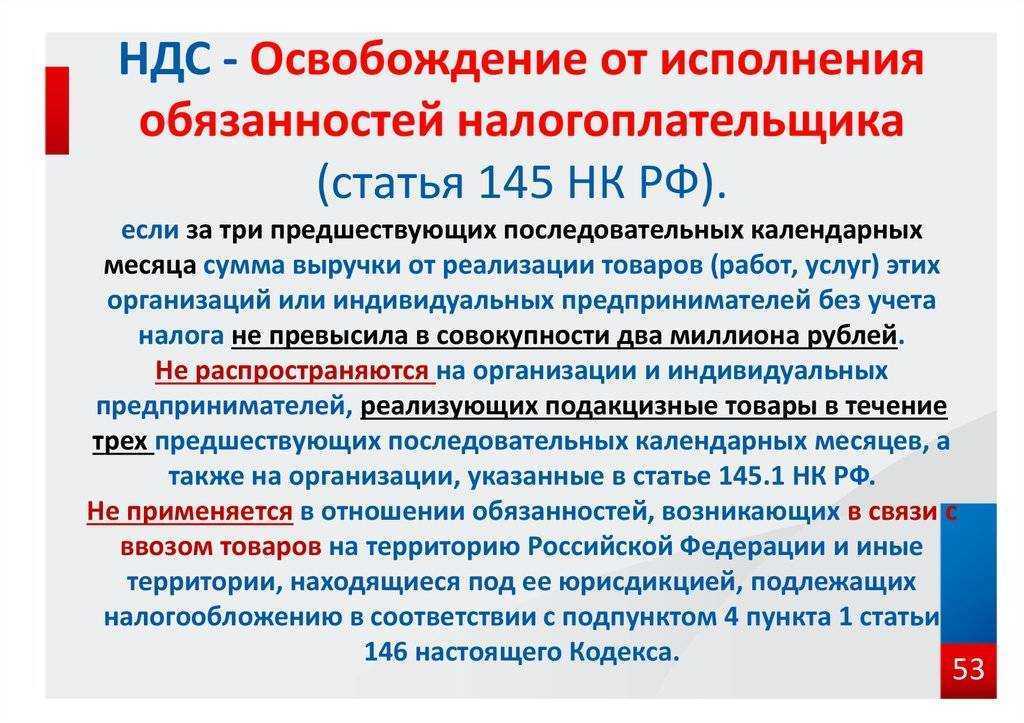

- со времени постановки на государственный учет прошло не меньше 3 месяцев;

- без НДС за 3 месяца прибыль компании составила не больше 2 миллионов рублей;

- в продажах не используются товары, подпадающие под акциз или при работе с ними ведется раздельный учет по подакцизным и неподакцизным категориям.

Внимание! Следует учесть, что Министерство финансов считает, что рассчитывать окончательный размер выручки нужно при полном учете продаж товаров как акцизных так и неподакцизных, а также операций, не признаваемых объектами по НДС и не облагаемых данным видом налога

Несвоевременное представление уведомления не лишает налогоплательщика права быть освобожденным от уплаты налога

Освободиться от уплаты налога могут налогоплательщики, соблюдающие условие не превышения суммы выручки от реализации товаров (услуг, работ) свыше 2 млн.рублей. Федеральная налоговая служба Российской Федерации разъяснила в своем письме от 16 марта 2015 года № ГД-4-3/4108@, что указанным правом можно воспользоваться и при отправке уведомления с нарушением определенного срока.

Тем, кто пользуется правом на освобождение от уплаты налога, следует представить в налоговый орган по месту учета уведомление в письменной форме, а также документы с подтверждением права на освобождение.

Срок представления — не позже 20 числа месяца, с которого используется право на освобождение НДС. Подробная информация — статья 145 Налогового кодекса, пункт 3.

Согласно мнению специалистов федеральной налоговой службы, нарушение сроков не может служить основанием для отказа в освобождении от НДС 2016. Они ссылаются на постановление Пленума Высшего арбитражного суда от 30 мая 2014 года №33, где было отмечено, что последствия нарушений сроков не определены законодательно. Согласно этому заявлению налогоплательщик не может быть лишен освобождения, если он предоставил необходимые док-ты и уведомление с опозданием.

Утрата права

Если на протяжении срока, в течение которого индивидуальный предприниматель или организация пользовались освобождением от налога, выручка за каждые 3 идущих последовательно месяца в совокупности превысила 2 млн руб., или если субъект реализовывал подакцизную продукцию, он, начиная с 1 числа того временного промежутка (месяца), в котором было превышение или продажа, до окончания периода действия льготы теряет возможность ею пользоваться. Сумма налога за тот месяц, в котором доход был больше установленного предела, подлежит восстановлению и последующей уплате в бюджет в законодательном порядке. Если субъект не предоставил подтверждающие документы или в направленной отчетности присутствуют недостоверные сведения, дополнительно к недоимке лицу вменяются штрафы и пени. Аналогичные санкции применяются и в случае установления контрольным органом фактов несоблюдения субъектом ограничений, предусмотренных ст. 145, п. 1 и 4.

Восстановление платежей

В деятельности хозяйствующих субъектов может возникнуть ситуация, когда предприятие приобретает продукцию, используемую для проведения операций, являющихся объектами обложения, но не использованную до того, как начало действовать право по ст. 145. В этом случае сумма входного сбора по купленным товарам, принятая к вычету, восстанавливается и включается в стоимость этих изделий. Это необходимо сделать в последний месяц, который предшествует освобождению. Рассмотрим пример:

Благотворительная организация предоставляет платные юридические консультации и другие возмездные услуги инвалидам. Для этого предприятие приобрело в августе 2002 г. канцтовары. Сумма покупки составила 6 тыс. р., в том числе НДС — 1 тыс. р. В августе последняя была принята к вычету. При этом в данном месяце юридические услуги организацией не оказывались. В сентябре 2002 г. общество направило в контрольный орган уведомление об освобождении. Это означает, что 30 августа сумма обязательного отчисления, выплаченная поставщику, должна быть восстановлена и впоследствии включена в себестоимость канцтоваров. В данном случае бухучет будет осуществляться так:

При приобретении товаров делается запись:

- Дб 60 Кд 51 — 6 тыс. руб. перечислены поставщику в счет оплаты товаров.

- Дб 10 Кд 60 — 5 тыс. руб. (6 тыс. руб. — 1 тыс. руб.) оприходованы канцтовары (без НДС по покупной цене).

- Дб 19 Кд 60 — 1 тыс. руб. — учтен налог, выплаченный поставщику.

- Дб 68 Субсч. «Расчеты по НДС» Кд 19 — 1 тыс. руб. — сумма налога принята к вычету.

30 августа:

- Дб 19 Кд 68 субсч. «Расчеты по НДС» — 1 тыс. руб. — восстановление суммы, принятой к вычету до начала освобождения.

- Дб 10 Кд 19 — 1 тыс. руб. — восстановленная сумма включена в себестоимость купленных товаров.

Вместо этих двух записей можно сделать одну:

Дб 10 Кд 68, субсч. «Расчеты по НД» — 1 тыс. руб. восстановленная сумма включена в стоимость приобретенных изделий.

Как определить сумму выручки, при которой применима статья 145 НК РФ?

Сумму выручки в целях применения статьи 145 НК РФ (не более 2 млн руб. без учета НДС за 3 следующих подряд календарных месяца) фирмы определяют по данным бухгалтерского учета (постановление Пленума ВАС РФ от 30.05.2014 № 33). ИП используют данные книги учета доходов и расходов. При этом в сумму выручки не включают:

- Выручку по операциям, освобожденным от НДС, не облагаемым НДС и совершенным вне территории РФ (письмо ФНС от 12.05.2014 № ГД-4-3/8911@). В том числе не учитывают доходы по видам деятельности, облагаемым ЕНВД, если фирма или ИП совмещают с ним режим ОСНО, по которому намереваются получить освобождение от НДС (письмо МФ РФ от 26.03.2007 № 03-07-11/72).

- Авансы, поступившие от покупателей (письмо УФНС РФ по Москве от 23.04.2010 № 16-15/43541, постановление ФАС СЗО от 20.04.2012 № А26-4179/2011).

Восстановление платежей

В деятельности хозяйствующих субъектов может возникнуть ситуация, когда предприятие приобретает продукцию, используемую для проведения операций, являющихся объектами обложения, но не использованную до того, как начало действовать право по ст. 145. В этом случае сумма входного сбора по купленным товарам, принятая к вычету, восстанавливается и включается в стоимость этих изделий. Это необходимо сделать в последний месяц, который предшествует освобождению. Рассмотрим пример:

Благотворительная организация предоставляет платные юридические консультации и другие возмездные услуги инвалидам. Для этого предприятие приобрело в августе 2002 г. канцтовары. Сумма покупки составила 6 тыс. р., в том числе НДС — 1 тыс. р. В августе последняя была принята к вычету. При этом в данном месяце юридические услуги организацией не оказывались. В сентябре 2002 г. общество направило в контрольный орган уведомление об освобождении. Это означает, что 30 августа сумма обязательного отчисления, выплаченная поставщику, должна быть восстановлена и впоследствии включена в себестоимость канцтоваров. В данном случае бухучет будет осуществляться так:

При приобретении товаров делается запись:

- Дб 19 Кд 68 субсч. «Расчеты по НДС» — 1 тыс. руб. — восстановление суммы, принятой к вычету до начала освобождения.

- Дб 10 Кд 19 — 1 тыс. руб. — восстановленная сумма включена в себестоимость купленных товаров.

Вместо этих двух записей можно сделать одну:

Дб 10 Кд 68, субсч. «Расчеты по НД» — 1 тыс. руб. восстановленная сумма включена в стоимость приобретенных изделий.

Что такое освобождение от НДС

Освобожденная компания перестает исчислять НДС с реализации. Одновременно с этим НДС от поставщиков она не принимает к вычету, а учитывает в стоимости товаров, работ и услуг.

Организация также освобождается от обязанности сдавать декларацию по НДС (письмо Минфина РФ от 11.11.2019 № 03-07-07/86820). Сдать отчет придется, если освобожденный бизнес:

- выставляет покупателям счета-фактуры с выделенной суммой НДС;

- исполняет функции налогового агента по п. 5 ст. 174 НК РФ;

- реализует подакцизные товары — в таком случае подается декларация по подакцизным товарам.

Освобожденные компании в счетах-фактурах не выделяют сумму налога, вместо нее делают запись «без НДС». Выставить счет-фактуру с налогом придется только при совершении операций, указанных в п. 2 ст. 174.1 НК РФ.

Обязательным требованием остается ведение книги продаж, так как ее данные в дальнейшем понадобятся для подтверждения лимита по выручке. А вот книгу покупок в период освобождения вести не обязательно, так как освобожденный налогоплательщик не имеет права принимать НДС к вычету (письмо ФНС от 29.04.2013 № ЕД-4-3/7895).

Посредники, застройщики и транспортные экспедиторы продолжают вести и сдавать журнал учета полученных и выставленных счетов-фактур. В журнале учитываются только те фактуры, которые влияют на расчет налога у заказчика. Счета-фактуры на сумму вознаграждения освобожденные налогоплательщики не регистрируют.

Ст. 145 НК РФ: разъяснения по срокам

Для многих субъектов неясен вопрос, касающийся времени, за который следует рассчитывать выручку. В частности, сложности появляются при определении тех трех месяцев, которые предусматривает ст. 145 НК РФ. Комментарии контрольных органов указывают на то, что выручку нужно считать за каждые идущие последовательно периоды. Но в таком случае прибыль, поступившая в один и тот же месяц, будет учтена дважды. В такой ситуации предполагается, что субъект должен ежемесячно определять право на пользование льготой по ст. 145 НК РФ. Освобождение от НДС между тем четко не объяснено законодательством. В Кодексе только установлены условия и общие правила. В этой связи сами субъекты осуществляют расчет за каждые 3 месяца поквартально. Стоит отметить, что арбитражные суды поддерживают такую политику предпринимателей. Это как раз объясняется неточностью законодательства. А такие случаи решаются именно в пользу плательщиков.

Что не учитывается?

В прибыль не включается оплата, полученная при реализации услуг, работ, продукции субъектами, использующими ЕНВД по определенным типам деятельности. При расчете в налоговую базу не входят авансовые и прочие платежи, которые получены в счет будущих поставок продукции, выполнения работ или оказания услуг, которые облагаются по нулевой ставке. При этом продолжительность производственного цикла для них более полугода. Если предприятие использует учетную политику по оплате в процессе определения базы по НДС, то в расчете прибыли принимаются только оплаченные суммы. Это обусловлено п. 50 Методических указаний. В нем, в частности, говорится о прибыли, которая фактически получена в натуральной либо денежной форме, в том числе и оплате в ценных бумагах.

Статья 145 НК РФ: освобождение от НДС. Уведомление

Лица, на которых распространяется действие положений нормы, должны предоставить соответствующее извещение в письменном виде. К нему прилагаются документы, подтверждающие право на пользование льготой. Указанные бумаги направляются в инспекцию по месту учета субъекта. Форма извещения утверждается приказом Минфина. Предприниматели и юрлица, которые направили в контрольный орган извещение об использовании освобождения или о его продлении, не могут отказаться от этой возможности в течение 12 месяцев, идущих подряд. Исключение составляют случаи утраты права в соответствии с п. 5 ст. 145 НК РФ.

Кто освобождается от уплаты НДС

Условия для освобождения прописаны в п. 1 статьи 145 НК РФ. Получить его могут юридические лица и индивидуальные предприниматели на общей системе налогообложения. Главное для таких налогоплательщиков – не реализовывать подакцизные товары и иметь не более 2 млн руб. выручки без НДС за три предыдущих месяца. При этом учитывается только та выручка, которая подлежит налогообложению НДС. С 1-го числа месяца, который последует за трёхмесячным периодом, организация или ИП на ОСНО вправе применить освобождение.

Подать уведомление может и вновь созданный ИП, а также юридические лица на ОСНО в течение первых трёх месяцев работы.

Воспользоваться льготой можно лишь по операциям, которые осуществляются на территории РФ. При ввозе импортных товаров нужно будет заплатить НДС.

Если налогоплательщики на общей системе налогообложения получили право на освобождение, они:

- не начисляют и не платят налог на добавленную стоимость от реализации внутри РФ;

- не сдают декларацию по НДС;

- не ведут книгу покупок, продаж и не применяют вычеты;

- не выделяют сумму налога в документах и проставляют отметку «Без НДС»;

- включают входной налог в стоимость приобретенных товаров и услуг.

Если освобожденный от НДС налогоплательщик на ОСНО выделит налог в счёте-фактуре, он обязан будет заплатить его в бюджет и сдать декларацию по НДС.