Суть вопроса

Несмотря на многочисленные изменения в части страхового обеспечения работающих граждан, отчетность в Пенсионный фонд сдавать все равно придется. Хоть и перечень форм существенно сократился, теперь придется сдавать сведения ежемесячно.

За нарушение текущих правил сдачи предусмотрены крупные штрафы. Бюджетники и некоммерческие организации в данном вопросе привилегий не имеют и обязаны отчитываться наравне со всеми российскими предприятиями и организациями.

Для формирования отчетности в ПФР придется использовать специализированные программы. Некоторые бюджетники вправе сдавать отчет на бумаге. Но даже при его заполнении придется учесть многочисленные правила и факторы. Избежать ошибок поможет программа, разработанная представителями ПФ РФ, — это Spu_orb.

ПО позволяет не только быстро и просто формировать отчетность, но и проводить специальные проверки, которые исключают ошибки и предупреждения в отчетах. В программном обеспечении придется указывать, какова основная категория плательщика ИС (расшифровка 2019 представлена далее).

Что за код

Специальная кодификация плательщиков предусмотрена для следующих видов пенсионной отчетности:

- заявления по унифицированным формам АДВ-1, АДВ-2, АДВ-3;

- индивидуальные сведения по застрахованным лицам — формы СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ;

- сведения о дополнительно перечисленных взносах — бланки ДСВ-1, ДСВ-3;

- документы для назначения пенсии и прочие формы отчетности по индивидуальным запросам ПФ РФ.

Ранее специальный код — категория плательщика в ПФР (классификатор 2019) — использовался для подготовки расчетов по страховым взносам до 2016 года. Напомним, что при передаче прав администратора по страховому обеспечению в ФНС необходимость сдавать РСВ-1 в ПФР упразднена.

Итак, что такое основная категория плательщика ИС? Это специфическая кодировка застрахованных лиц по основным типам (категориям). Отметим, что этот вид кодировки на основные категории плательщика ИС, расшифровка и кодификация были созданы разработчиками ПО Spu_orb. При создании кодов они руководствовались Приложением № 8 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@ и Постановлением Правления ПФ РФ от 11.01.2017 № 3п.

Основные категории плательщика ИС

Какая в отчете РСВ-1 должна быть указана категория плательщика в ПФР? Классификатор разъясняет это в таблице «Код категории застрахованного лица». Так, основным категориям плательщиков соответствуют коды:

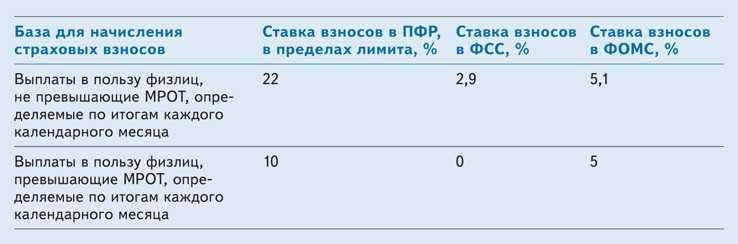

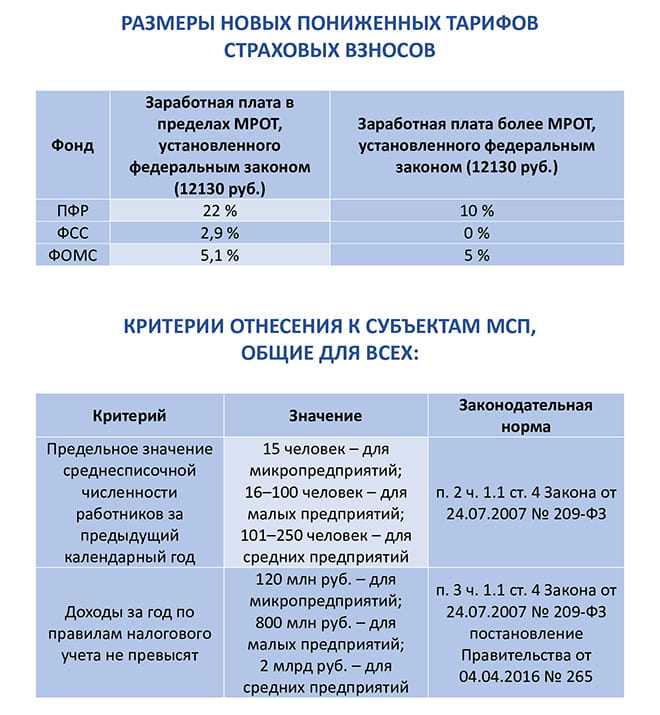

- «НР» — в отчете указывают организации, индивидуальные предприниматели и граждане, не являющиеся предпринимателями, выплачивающие физлицам вознаграждения и уплачивающие взносы в ПФР согласно статье 58.2 закона от 24 июля 2009 г. № 212-ФЗ,

- «ФЛ» – указывают ИП, частные адвокаты и нотариусы, а также другие частнопрактикующие лица, которые не делают выплат другим физлицам (п. 2 ч.1 ст. 5 закона 212-ФЗ).

Определив категорию плательщика в ПФР, классификатор используется при заполнении индивидуальных сведений персонифицированного учета (ИС). В составе формы РСВ-1 для этого предусмотрен раздел 6. Показатели вносятся отдельно на каждое физлицо, получавшее за последние три месяца вознаграждения от плательщика взносов. При заполнении ИС используются коды классификатора в зависимости от вносимых сведений: категория застрахованного, особые условия труда, основание для исчисления стажа и т.п.

>Основная категория плательщика ИС в 2018 году

Коды категории застрахованного лица в РСВ

Период: с отчетности за 2023 год

| Норма НК РФ | Код тарифа плательщика взносов | Коды категории застрахованного лица в соответствии с законодательством | Тариф страховых взносов | ||||

|---|---|---|---|---|---|---|---|

| Статус застрахованного лица в программах 1С | |||||||

|

Граждане РФ, Граждане ЕАЭС, Постоянно проживающие иностранные граждане, Беженцы |

Временно проживающие иностранцы (лица без гражданства), Временно пребывающие иностранцы, которым предоставлено временное убежище |

Временно пребывающие иностранцы или лица без гражданства (за исключением ВКС) | Иностранные граждане, застрахованные по отдельным видам страхования в соответствии с международными договорами РФ | В пределах единой базы | Сверх единой базы | ||

|

Приравнен к гражданам РФ (постоянно проживает, признан беженцем, Гражданин страны-участника Договора о ЕАЭС), Высококвалифицированный иностранный специалист и член его семьи, постоянно проживающий на территории РФ |

Иностранец, временно проживающий на территории РФ, Иностранец, которому предоставлено временное убежище, Временно пребывающий на территории РФ, Высококвалифицированный иностранный специалист и член его семьи, временно проживающий на территории РФ |

Иностранец, временно пребывающий на территории РФ, подлежащий страхованию кроме высококвалифицированных иностранных специалистов, Высококвалифицированный иностранный специалист и член его семьи из страны-участника Договора о ЕАЭС, временно пребывающий на территории РФ |

Иностранец, временно пребывающий на территории РФ, подлежащий страхованию только на ОПС в соответствии с международным договором | ||||

| п. 3 ст. 425 НК РФ | 01организации и ИП на ОСНО (основной тариф) | НР | ВЖНР | ВПНР | МД | 30 | 15,1 |

|

пп. 3 п. 1 и п. 2.2 ст. 427 НК РФ |

06ИТ-организации | ОДИТ | ВЖИТ | ВПИТ | МД | 7,6 | |

|

пп. 4 п. 1 и п. 2.3 ст. 427 НК РФ |

07организации и ИП, производящие выплаты членам экипажей судов | ЧЭС | ВЖЭС | ВПЭС | МД | ||

|

пп. 7 п. 1 и п. 2.2 ст. 427 НК РФ |

10НКО на УСН, осуществляющие деятельность в области соцобслуживания населения, науки, образования, здравоохранения, культуры и искусства и массового спорта | АСБ | ВЖСБ | ВПСБ | МД | 7,6 | |

|

пп. 7 п. 1 и п. 2.2 ст. 427 НК РФ |

11благотворительные организации на УСН | АСБ | ВЖСБ | ВПСБ | МД | 7,6 | |

|

пп. 10 п. 1 и п. 2.4 ст. 427 НК РФ |

13организации – участники проекта «Сколково» | ИЦС | ВЖЦС | ВПЦС | МД | 30 (с выплат до МРОТ);15 (с выплат сверх МРОТ) | 15,1 (с выплат до МРОТ);15 (с выплат сверх МРОТ) |

|

пп. 11 п. 1 и п. 2.2 ст. 427 НК РФ |

14организации и ИП – участники СЭЗ (республика Крым и Севастополь) | КРС | ВЖКС | ВПКС | МД | 7,6 | |

|

пп. 12 п. 1 и п. 2.2 ст. 427 НК РФ |

15резиденты территории опережающего социально-экономического развития | ТОР | ВЖТР | ВПТР | МД | 7,6 | |

|

пп. 13 п. 1 и п. 2.2 ст. 427 НК РФ |

16организации и ИП – резиденты свободного порта Владивосток | СПВЛ | ВЖВЛ | ВПВЛ | МД | 7,6 | |

|

пп. 14 п. 1 и п. 2.2 ст. 427 НК РФ |

17организации — резиденты ОЭЗ в Калининградской области | КЛН | ВЖКЛ | ВПКЛ | МД | 7,6 | |

|

пп. 15 п. 1 и п. 2.2 ст. 427 НК РФ |

18организации – производители анимационной аудиовизуальной продукции | АНМ | ВЖАН | ВПАН | МД | 7,6 | |

|

пп. 16 п. 1 и п. 2.3 ст. 427 НК РФ |

19участники САР в Калининградской области и Приморском крае | САР | ВЖАР | ВПАР | МД | ||

|

пп. 17 п. 1 и п. 2.4 ст. 427 НК РФ |

20организации и ИП – субъекты МСП | МС | ВЖМС | ВПМС | МД | 30 (с выплат до МРОТ);15 (с выплат сверх МРОТ) | 15,1 (с выплат до МРОТ);15 (с выплат сверх МРОТ) |

|

пп. 18 п. 1 и п. 2.2 ст. 427 НК РФ |

22организации, проектирующие и разрабатывающие изделия ЭКБ | ЭКБ | ВЖЭК | ВПЭК | МД | 7,6 | |

|

пп. 10 п. 1 и п. 2.4 ст. 427 НК РФ |

23участники инновационных НТЦ | ИНТЦ | ВЖТЦ | ВПТЦ | 30 (с выплат до МРОТ);15 (с выплат сверх МРОТ) | 15,1 (с выплат до МРОТ);15 (с выплат сверх МРОТ) | |

|

п. 13.1 (пп. 17 п. 1) и п. 2.4 ст. 427 НК РФ |

24организации и ИП, оказывающие услуги общепита | ОВЭД | ВЖОВ | ВПОВ | МД | 30 (с выплат до МРОТ);15 (с выплат сверх МРОТ) | 15,1 (с выплат до МРОТ);15 (с выплат сверх МРОТ) |

|

пп. 19 п. 1 и п. 2.2 ст. 427 НК РФ |

25организации, зарегистрированные на территории Курильских островов | ОСТ | ВЖОС | ВПОС | МД | 7,6 | |

|

пп. 20 п. 1 и п. 2.2 ст. 427 НК РФ |

26организации и ИП, производящие выплаты членам студотрядов | СТУД | ВЖСТ | ВПСТ | МД | 7,6 | |

|

пп. 21 п. 1 и п. 2.2 ст. 427 НК РФ |

27участники промышленных кластеров | ПРОМ | ВЖПР | ВППР | МД | 7,6 | |

|

пп. 22 п. 1 и п. 2.2 ст. 427 НК РФ |

28участники СЭЗ в ДНР, ЛНР, Запорожской и Херсонской областях | НТ | ВЖНТ | ВПНТ | МД | 7,6 |

Коды тарифа плательщика 20 и 21 в РСВ 2022-2023

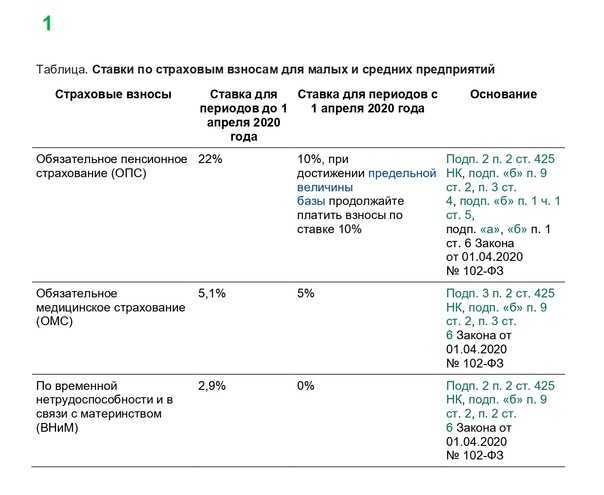

Новые тарифы страховых взносов в 2020 году были введены в качестве мер поддержки малого и среднего бизнеса и некоторых других страхователей с связи с эпидемией коронавируса.

С 01.04.2020 субъекты МСП получили право на использование пониженных ставок страховых взносов в размере 15% к зарплате свыше МРОТ (с 01.01.2023 — 16 242 руб., с 01.06.2022 — 15 279 руб., с 01.01.2022 — 13 890 руб.). О том, как применяется этот тариф, мы рассказывали здесь. Чтобы указанные плательщики могли правильно заполнить отчетность, ФНС ввела в РСВ код тарифа 20.

Код тарифа 21 ранее был предусмотрен для взносов по нулевым ставкам и использовался при заполнении расчета за периоды 2020 года (в связи с пандемией COVID-19). В расчете по страховым взносам 2022-2023 годов кода тарифа 21 нет.

Таким образом, в 2022-2023 годах основные тарифы, указываемые в ЕРСВ, — код 01 для общих тарифов и 20 — для пониженных у МСП.

Коды для графы «основная категория плательщика ИС»: расшифровка 2016

Кодов категорий застрахованных лиц немало. Только для страхователей на общем режиме налогообложения, применяющих основные тарифы взносов, предусмотрено 3 таких кода: НР, ВЖНР, ВПНР.

Код НР – самый привычный для страхователей и часто применяемый. Он указывается в отношении обычных работников плательщика взносов, а также всех физических лиц, на которых распространяется обязательное пенсионное страхование и за которых уплачиваются взносы.

Код ВЖНР предусмотрен для застрахованных лиц – иностранных граждан и лиц без гражданства, временно проживающих на территории РФ. Если среди ваших сотрудников много таких, то, возможно, вам лучше указать именно этот код в программе.

Код ВПНР указывается в отношении тех физлиц – иностранных граждан и лиц без гражданства, которые являются временно пребывающими на территории РФ и с выплат которых начисляются страховые взносы.

Все коды категорий застрахованных лиц, а также их расшифровки можно найти в Классификаторе параметров, используемых при заполнении персонифицированных сведений (Приложение N 2 к Порядку заполнения РСВ-1, утв. Постановлением Правления ПФР от 16.01.2014 N 2п).

Кстати, в программе рядом с ячейкой «Основная категория плательщика ИС» расположен значок с лупой. Нажав на него, у вас на экране появится список кодов, применяемых в разных формах отчетности в ПФР, в том числе за прошедшие периоды. Они могут пригодиться вам, если, к примеру, понадобится представить в ПФР корректирующую отчетность за прошлые годы.

Всем организациям и ИП с работниками по итогам 9 месяцев 2016 года предстоит отчитаться в Пенсионный фонд по форме РСВ-1 ПФР. Поскольку определенные параметры отражаются в отчете в виде буквенных и цифровых кодов, при заполнении формы следует использовать классификатор, утвержденный Постановлением ПФР от 16 января 2014 г. № 2п (в редакции от 04.06.2015).

Для чего нужны коды тарифов плательщиков взносов

Коды, о которых идет речь, фиксируются в форме отчетности работодателей об уплате страховых взносов — КНД 1151111. С 1 квартала 2022 года действовала форма РСВ, утвержденная приказом ФНС от 06.10.2021 № ЕД-7-11/875@. В ней коды тарифов фиксируются в приложениях 1 и 2 к разделу 1 в графе «Код тарифа 001». С отчетности за 1 квартал 2023 г. начнет действовать новая форма, утвержденная Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@

И при заполнении годового отчета-2022 и отчета за 1 квартал 2023 г. — в обоих случаях коды берутся из приложения 5 к Порядку заполнения соответствующей формы.

Скачать форму КНД 1151111 за 2022 г. вы можете здесь., за 2023 год бланк и образец расчета можно найти здесь.

Коды, указанные в приложении 5 к Порядку применения формы КНД 1151111, представлены в таблице ниже.

Как составляется расчет

РСВ составляется, как правило, с помощью специальных программ, разработанных специалистами ПФР. Они направляются по ТКС, посредством интернета. Причем отчет должен подписываться ЭЦП (электронно-цифровая подпись) директора компании или лица, исполняющего его обязанности. Существуют такие ситуации, при которых предприниматель или компания приостанавливает производство и тогда они должны подать нулевой расчет РСВ, который свидетельствует о том, что взносы не начислялись. Основной раздел отчета является 2, который содержит взносы в ПФР и ФФОМС. Расчет взносов на ОПС и ОМС компании и предприниматели осуществляют по-разному и зависит это от кода тарифа. Код тарифа РСВ указывают в верхней части таблицы второго раздела. В случае наличия кода, представители ПРФ могут определить способ расчета взносов.

Что такое код плательщика ИС

В общем понимании термин ИС обозначает индивидуальные сведения. До 2017 г. данные по перечисленным с заработка персонала взносам на ОПС предприятия подавали в ПФР. С 01.01.17 г. в НК РФ добавили глав. 34. В связи с этим администрирование взносов было передано в налоговую инспекцию.

В новом расчете персонифицированным сведениям посвящен разд. 3. Здесь указываются личные данные на физлиц, а также суммы начисленных работодателем выплат. В стр. 200 подразд. 3.2.1 вносится код категории ЗЛ (застрахованное лицо). Если предприятие начисляет персоналу выплаты, облагаемые по доптарифу, такие данные отображаются в подразд. 3.2.2. В этом случае по гр. 270 дополнительно указывается код тарифа.

Единый расчет по страховым взносам 2018

Как определить коды

Бюджетники при заполнении отчетности в ПФ РФ по большей части должны проставлять код «НР». Он обозначает наемных работников, с которыми предприятие заключило трудовые договора. В пользу этих работников страхователь производит выплаты, на которые начисляются страховые взносы.

Подойдет код «основная категория плательщика ИС» для ООО и для индивидуальных предпринимателей, некоммерческих предприятий и организаций и для организаций государственного сектора управления. Ключевые условия: с работником заключили трудовой договор и с вознаграждений, причитающихся ему, уплачивают страховое обеспечение.

Однако это не единственный код. Популярное значение, которое встречается в обычной деятельности российских организаций, например, ВЖЭД — категория плательщика, которая означает лиц, застрахованных в системе обязательного пенсионного страхования в качестве иностранных лиц и лиц, не имеющих гражданства, которые временно зарегистрированы на территории РФ.

Порядок, в соответствии с которым отчитываются по взносам в 2021 году

К концу 2020 года все коронавирусные поблажки для бизнеса закончились, поэтому отчитываться по взносам путем подачи ЕРСВ в 2021 году надо будет в обычные сроки — до 30 числа месяца следующего за отчетным периодом.

Напоминаем, что с 2020 года отчитываться в бумажном виде могут только малочисленные организации: порог для бумажной отчетности был понижен до 10 человек. Если в организации численность работников более 10, то расчет по взносам сдается только электронно.

Куда сдают ЕРСВ в 2021 году, мы напоминали в статье

Начиная с очетности за 2020 год, введен новый бланк расчета по страховым взносам приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Бланк единого расчета по страховым взносам за 2020 год

В 2020 году были введены новшества в расчете и уплате взносов в связи с коронавирусной инфекцией. Это отразилось и на порядке внесения данных в расчет по взносам.

Для начала напомним, что именно изменилось в отношении взносов в 2020 году и какие новшества сохранились в 2021 году.

О предельной базе для взносов в 2021 году мы писали в статье.

Код тарифа-2023

Код тарифа необходимо отразить в строке 001 подраздела 1 раздела 1 РСВ.

| Код тарифа | Расшифровка |

|---|---|

| 01 | Плательщики страховых взносов, применяющие основной тариф страховых взносов |

| 06 | Плательщики страховых взносов, ведущие деятельность в области информационных технологий |

| 07 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 10 | Плательщики страховых взносов – некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСН и ведущие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов – благотворительные организации, применяющие УСН |

| 13 | Плательщики страховых взносов, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково» |

| 14 | Плательщики страховых взносов, получившие статус участника СЭЗ в соответствии с Федеральным законом от 29.11.2014 N 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» |

| 15 | Плательщики страховых взносов, получившие статус резидента территории опережающего развития в соответствии с Федеральным законом от 29.12.2014 N 473-ФЗ «О территориях опережающего развития в Российской Федерации» |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13.07.2015 N 212-ФЗ «О свободном порте Владивосток» |

| 17 | Плательщики страховых взносов – организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» |

| 18 | Плательщики страховых взносов – российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики страховых взносов, получившие статус участника специального административного района в соответствии с Федеральным законом от 03.08.2018 N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 20 | Плательщики страховых взносов, признаваемые субъектами МСП в соответствии с Федеральным законом от 24.07.2007 года N 209-ФЗ |

| 22 | Плательщики страховых взносов, которые включены в реестр организаций, ведущих деятельность в сфере радиоэлектронной промышленности |

| 23 | Плательщики страховых взносов, получившие статус участников проекта в соответствии с Федеральным законом от 29.07.2017 N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» |

| 24 | Плательщики страховых взносов, основной вид экономической деятельности которых указан в пункте 13.1 статьи 427 НК РФ (деятельность по предоставлению продуктов питания и напитков) |

| 25 | Плательщики страховых взносов, зарегистрированные на территории Курильских островов |

| 26 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по ГПД, предметом которых являются выполнение работ и (или) оказание услуг |

Обратите внимание, если в течение расчетного (отчетного) периода вы применяли более одного тарифа, то в РСВ нужно включить столько подразделов 1 раздела 1, сколько тарифов вами применялось (п. 4.2 Порядка, утв. Приказом ФНС России от 29.09.2022 N ЕД-7-11/878@)

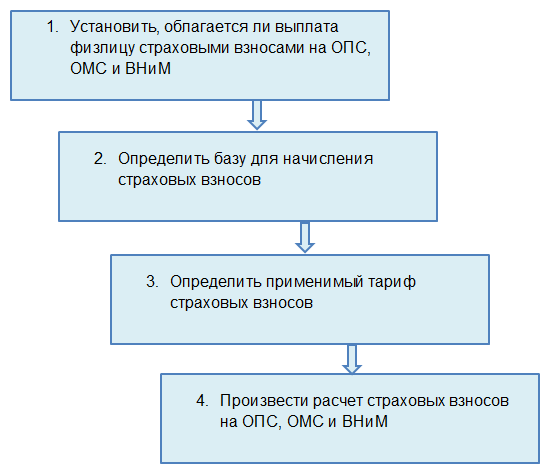

Алгоритм расчета страховых взносов в 2023 году

Порядок расчета страховых взносов в 2023 году состоит из 4 шагов:

Разберем каждый шаг алгоритма.

Что облагать страховыми взносами в 2023 году

Страховые взносы начисляются с сумм, выплаченных:

- в рамках трудовых отношений. К таким суммам относится не только зарплата, но и другие средства, выплачиваемые сотруднику, например, суточные сверх лимитов, освобожденных от обложения взносами;

- по договорам ГПХ с физлицом на оказание услуг и выполнение работ для заказчика-страхователя;

- по договорам авторского заказа и подобным договорам, указанным в п. 3 ч. 1 ст. 420 НК РФ.

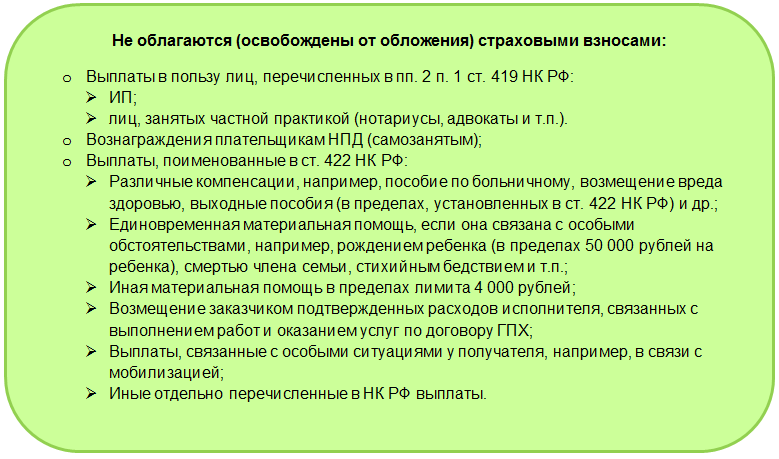

Есть также категории выплат, которые взносами не облагаются или освобождены от обложения в определенной части. Список длинный, вот основные:

База для страховых взносов

Под базой для взносов понимается сумма всех выплат за расчетный период, которую нужно обложить страховыми взносами в этом периоде. Расчетным периодом для страховых взносов считается календарный год. А вот платить их нужно ежемесячно, исчисляя промежуточные суммы за каждый закончившийся месяц.

Отсюда и появляется в формулах для расчета взносов «промежуточная» база — сумма всех облагаемых платежей за период с первого месяца года по месяц, за который делается расчет. Все формулы строятся по одной схеме:

Разницы далее зависят только от того, какой тариф применяется, и от наличия (либо отсутствия) взносов по пенсионным доптарифам.

Тарифы страховых взносов с 2023 года

С 01.01.2023 изменилась система тарифов для взносов на ОПС, ОМС и ВНиМ. Вместо разных ставок для каждого вида взносов введен единый тариф. Он может быть общим или пониженным. Пониженных несколько вариантов — в зависимости от статуса страхователя (МСП или нет) и от его вида деятельности.

В этой статье мы исходим из того, что читателю уже известен применимый тариф. Отметим только, что если для конкретного страхователя установлен пониженный тариф, он вправе применять его ко всем облагаемым взносами выплатам, а не только к зарплате.

Какие тарифы по страховым взносам действуют в 2022 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ в 2022 г. могли использоваться следующие коды тарифов:

|

01 |

Плательщики страховых взносов, применяющие основной тариф страховых взносов |

|

06 |

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий |

|

07 |

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

10 |

Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

|

11 |

Плательщики страховых взносов — благотворительные организации, применяющие УСН |

|

13 |

Плательщики страховых взносов — резиденты «Сколково» |

|

14 |

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе |

|

15 |

Плательщики страховых взносов, получившие статус резидента ТОР |

|

16 |

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

|

17 |

Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области |

|

18 |

Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

|

19 |

Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

20 |

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» |

| 22 |

Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года. |

| 23 |

Плательщики страховых взносов, получившие статус участников проекта по закону от 29.07.2017 № 216-ФЗ «Об инновационных научно-технологических центрах» |

| 24 |

Плательщики страховых взносов из сферы общепита, имеющие право на льготу с 01.01.2022 |

Как видим, в 2022 году все плательщики взносов по обычным тарифам использовали код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

Тарифы по страховым взносам в 2023 г. — изменения

В 2023 г. действует два дополнительных кода. Код 25 был введен еще в 2022 г., а код 26 начал действовать только с 2023 года.

- 25 — плательщики страховых взносов, зарегистрированные на территории Курильских островов;

- 26 — плательщики страховых взносов, производящие выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

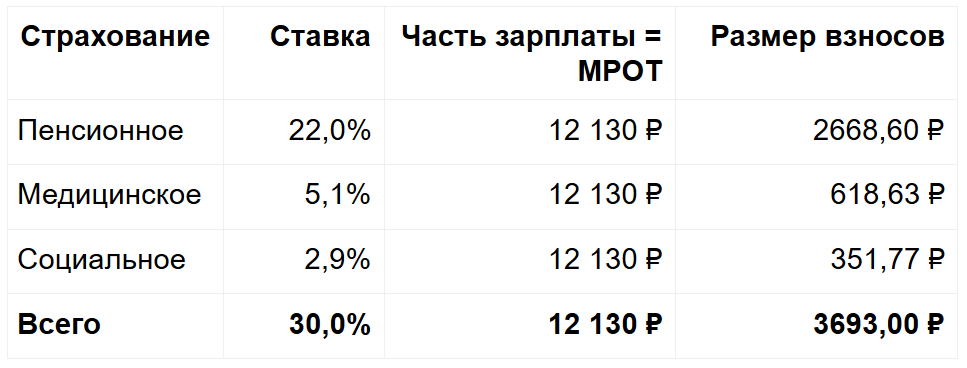

Пример расчета взносов по пониженному тарифу, привязанному к МРОТ

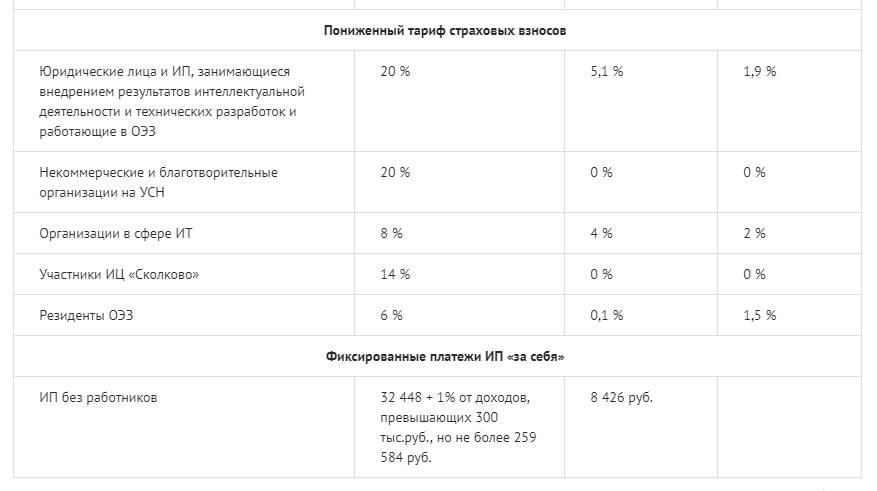

К установленной величине МРОТ привязан тариф, который в 2023 году должны применять:

- субъекты МСП;

- страхователи с полученным статусом участника «Сколково» либо участника инновационного проекта по Федеральному закону от 29.06.2017 N 216-ФЗ;

- страхователи, ведущие деятельность, относимую к общепиту (с выполнением условий, установленных пп. 38 п. 3 ст. 149 НК РФ).

По официальной позиции Минфина, применение пониженных тарифов по взносам является не правом, а обязанностью плательщика (Письмо от 03.06.2021 N 03-15-05/43471). Поддерживает эту точку зрения и ФНС. Логика обоих ведомств проста – «излишки», уплачиваемые в фонды (с 2023 года — в единый СФР), уменьшают затем базу по налогу на прибыль либо доход, который причитается бюджету.

Кроме того, положения ст. 18.2 НК РФ определяют тариф страховых взносов как самостоятельный элемент налогообложения. И тем же НК РФ налогоплательщику не дано право по своему усмотрению отказываться от установленных законодательно элементов налогообложения и их величины.

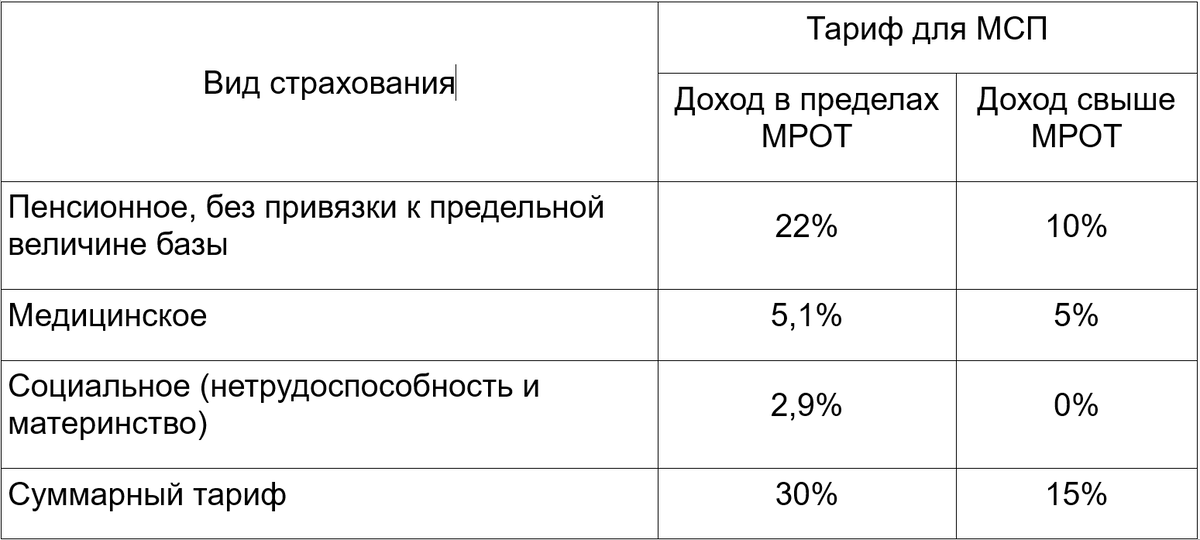

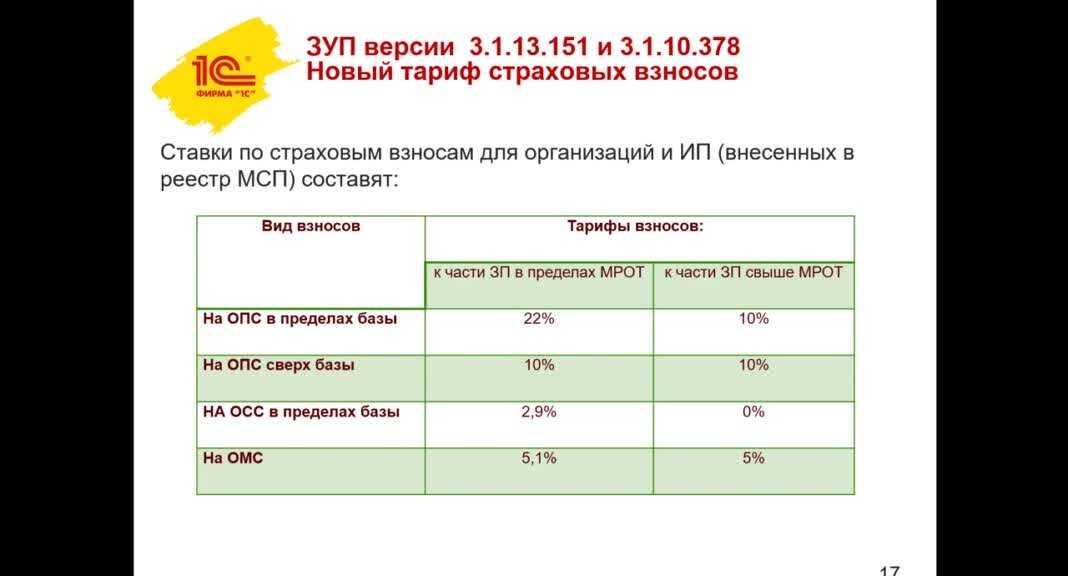

Пониженный тариф для МСП — формула расчета:

Сумма в пределах МРОТ х 30% + Сумма сверх МРОТ х 15%

Решение:

- Облагаемыми суммами в июне являются: зарплата, отпускные, величина, на которую суточные превысили установленный в НК РФ необлагаемый лимит – 700 руб./день.

Материальная помощь в нашем примере не облагается взносами, так как не превышает необлагаемый лимит согласно п. 1 ст. 422 НК РФ. - База для исчисления взносов по сотруднику за июнь:30 000 + 43 000 + ((1000 – 700) х 3) = 73 900 руб. Из нее сумма, не превышающая МРОТ, — 16 242 руб.

- ООО применяет тариф для МСП. Применять его нужно ко всем суммам, которые подлежат обложению взносами.

- Взносы по тарифу МСП за июнь:

(81 210 + 16 242) х 30% + (262 790 + (73 900 – 16 242)) х 15% — 63 782 = 13 521 руб.

Как указывается основная категория плательщика ИС – расшифровка 2018

Утвержденные коды категории ЗЛ (они же коды категории плательщика ИС) приведены в Приложении 8 Порядка заполнения ЕРСВ по Приказу № ММВ-7-11/551@ от 10.10.16 г. Значения показателей зашифрованы в буквенном виде. Кодировку следует вносить печатными заглавными буквами русского алфавита. В том числе указание кода ИС обязательно по физлицам, с которыми у компании заключены договора трудового характера или ГПХ.

Расшифровка кодов плательщика ИС на 2018 год – примеры:

| Значение кода | Наименование кода |

| НР | Действует для наемных сотрудников, то есть физлиц, занятых по ТД, включая места с особыми трудовыми условиями (вредными или тяжелыми) |

| ХО | Действует для хозобществ, начисляющих взносы с выплат физлицам |

| ОДИТ | Действует для компаний, ведущих деятельность в области IT и начисляющих взносы с выплат физлицам |

| ИЦС | Актуален для предприятий, получивших статус участников проекта «Сколково» |

| ЧЭС | Предусмотрен для физлиц-членов судовых экипажей, зарегистрированных в специальном международном реестре судов |

| ВЖНР | Действует в отношении временно проживающих в РФ работников-иностранцев, а также лиц без определенного гражданства, включая находящихся по временному убежищу |

| ВПНР | Действует в отношении временно пребывающих в РФ работников-иностранцев, а также лиц без какого-либо гражданства |