Какие условия должны соблюдаться для услуг по подп. 4 п. 2 ст. 149 Налогового кодекса?

Дошкольные учреждения создают для детей с целью:

- обеспечения дошкольного образования;

- укрепления детского здоровья;

- развития детей.

Такие организации осуществляют свою деятельность на основе полученной лицензии, которую они получают на основе выполнения требований ст. 91 закона «Об образовании…» от 29.12.2012 № 273-ФЗ с учетом вида образовательных услуг.

Право на использование освобождения по НДС у коммерческих образовательных организаций есть, но только у тех, кто использует программу дошкольного образования (постановление Арбитражного суда Западно-Сибирского округа от 15.09.2014 № А27-18046/2013). Кроме этого, им необходима лицензия на проведение общеобразовательной деятельности (подп. 40 п. 1 ст. 12 закона «О лицензировании…» от 04.05.2011 № 99-ФЗ).

Таким образом, у налогоплательщика должны быть в наличии все перечисленные выше документы, чтобы подтвердить налоговикам право использования освобождения от НДС.

Достоинства и недостатки

Каждый работодатель – плательщик налогов лично принимает решение о пользовании правом ст. 149 НК. Поэтому стоит учесть все «за» и «против» этого права.

Преимущества освобождения от налогообложения:

- Стоимость товара ниже установленной.

- Нет необходимости начислять НДС на продукцию и внедрять его в бюджет.

- Себестоимость остается прежней – НДС входит в изначальную цену.

- Ведется общий учет по розничным и оптовым продажам (экономия времени на учет и заполнение документации).

- Не требуется каждый квартал заполнять отчет по НДС.

- Возможность не предоставлять счет-фактуры на отгрузку.

Недостатки освобождения от налогообложения:

- Не прибыльность в бизнесе — партнерство может не состояться по причине того, что крупные организации работают с НДС, без налогов сотрудничество не выгодно.

- Средства по заключенным сделкам до оформления освобождения нужно вернуть в государственную казну.

- Ежегодно требуется продлевать освобождение во избежание штрафных санкций, если отчетность по НДС отсутствует, что предусмотрено налоговой.

- Средства по восстановлению налогов не учитываются в расходах.

- За несоблюдение условий необходимо уплатить НДС, а также взымаются штрафы, насчитывается пеня.

- Обязательное формирование счет-фактуры с надписью «без НДС».

размер шрифта

ПИСЬМО МНС РФ от 22-07-2003 ВГ-6-03807 СВОД ПИСЕМ ПО ПРИМЕНЕНИЮ ДЕЙСТВУЮЩЕГО ЗАКОНОДАТЕЛЬСТВА ПО НАЛОГУ НА ДОБАВЛЕННУЮ… Актуально в 2018 году

В целях применения подпункта 15 пункта 3 статьи 149 НК РФ:

Согласно подпункту 15 пункта 3 статьи 149 Налогового кодекса Российской Федерации (далее — Кодекс) от налогообложения налогом на добавленную стоимость освобождается оказание финансовых услуг по предоставлению займа в денежной форме.

Таким образом, от налогообложения налогом на добавленную стоимость освобождаются только доходы от оказания услуги по предоставлению денежных средств по договору займа.

В случае когда объектом займа являются ценные бумаги, то доходы, полученные заимодавцем в виде процентов по договору займа, подлежат обложению налогом на добавленную стоимость.

Что касается купонного дохода, полученного заемщиком от эмитента, в случае, если объектом займа является долговое обязательство (облигация), то указанный доход не подлежит обложению налогом на добавленную стоимость у владельца облигации, т.е. у заемщика, поскольку его получение не связано с реализацией товаров (работ, услуг).

В случае, если указанный купонный доход или часть его перечисляется заемщиком ценных бумаг заимодавцу этих ценных бумаг, то у заимодавца он подлежит обложению налогом на добавленную стоимость на основании пункта 2 статьи 153 Кодекса, поскольку, передавая ценные бумаги по договору займа, он утрачивает право собственности на них и указанный доход следует рассматривать как плату за оказанную финансовую услугу по предоставлению ценных бумаг по договору займа. (Письмо МНС России от 14.04.2003 N 03-2-06/1/1176/22-Н506).

Статья 149 НК РФ

Статья 149 НК РФ определяет отдельные случаи, когда можно не платить НДС. В ней содержится порядок освобождения не по всей деятельности, а лишь по некоторым хозяйственным операциям. Это, в частности:

- продажа определённых медицинских товаров;

- предоставление медицинских услуг;

- предоставление услуг по перевозке пассажиров;

- продажа долей в уставном капитале.

Почти каждый пункт содержит в себе особые случаи и уточнения, поэтому тщательно изучите утвержденный перечень и пояснения к нему, чтобы быть точно уверенным, можно ли не платить НДС.

Если индивидуальный предприниматель или организация на ОСНО удовлетворяют условиям этой статьи, то уведомлять инспекцию об использовании права не платить налог не нужно.

Но следует помнить, что если проводить и облагаемые, и необлагаемые операции, нужно вести раздельный учёт.

Однако налогоплательщик может и отказаться от льготы по тем операциям, которые перечислены в п. 3 ст. 149. Дело в том, что в некоторых случаях для бизнесмена выгоднее платить НДС, чем не платить. Например, если большинство покупателей работают на ОСНО, им будет выгоднее сотрудничать с поставщиком, который выпишет счёт-фактуру и даст возможность взять налог к вычету. Кроме того, в таком случае не придется вести раздельный учёт.

Для того, чтобы платить налог на добавленную стоимость на общих основаниях, нужно не позднее 1-го числа периода, в котором предприниматель или юридическое лицо не планирует применять право на освобождение, направить в налоговую заявление об отказе.

Отказаться можно от налогообложения как всех, так и отдельных операций, которые перечислены в п. 3 ст. 149. Отказ действует не менее 12 календарных месяцев.

Операции, освобожденные от НДС ст 149

Помимо этого, не облагаются тарифом некоторые медицинские товары, например, протезно-ортопедические товары, технические приспособления для реабилитации инвалидов, очки для исправления зрения, коррекционные линзы.

Не прибавляется тариф по медицинским услугам, за исключением косметических, ветеринарных. Не облагаются услуги, предоставленные по ОМС, по сбору крови, услуги СМП, по уходу за больными, старыми людьми, по присмотру за детьми.

Не

подлежат обложению продукты питания,

которые были изготовлены столовыми

образовательного или медицинского

учреждения, услуги некоторых архивов,

услуги по перевозке пассажиров

общественным транспортом, за некоторыми

исключениями.

Согласно

статье 149 не требуется платить налог за

ритуальные услуги, за покупку почтовых

марок и конвертов, монет из драгметаллов,

депозитарных услуг. Не платится налог

по услугам в образовательной сфере,

если их оказывает некоммерческая

организация, а также по социальному

обслуживанию.

Не

облагаются работы по обеспечению

сохранности наследий культуры при

представлении требуемых документов. К

этому правилу относятся и работы, которые

выполняются для реализации некоторых

социальных программ. Не облагаются

некоторые работы по аккредитации,

проведению технического осмотра. А

также товары, если они не подакцизные,

которые реализуются как безвозмездная

помощь согласно существующему

законодательству.

Не облагаются работы по созданию продукции кинематографа, услуги по навигационному обслуживанию, работы по обслуживанию морских судов, услуги аптек по созданию лекарств, оптики, услуги по обращению с ТБО и т.д. Полный перечень с актуальными изменениями представлен в НК.

Причины отказа освобождения от НДС

Льготы

по НДС

не всегда считаются выгодными. В некоторых

случаях плательщику проще добавить

налог и отказаться

от освобождения по платежу. Одна из

причин отказа – входной сбор по продукции,

которая используется в сфере, освобожденной

от платежа, не принимается к компенсации.

Поэтому

требуется предварительно установить,

насколько целесообразно освобождение

от налога. Если освобождение не выгодно

по пункту 3 статьи 149, то плательщик имеет

право на отказ от льготы согласно пункту

5 статьи 149. Отказ возможен только по тем

операциям, которые прописаны в третьем

пункте, по первому и второму пункту нет

возможности отказаться от освобождения.

Отказ от применения льготы должен быть уведомительным. Плательщику нужно направить заявление на отказ не позднее первого числа того периода, с которого требуется произвести оформление отказа. Форма заполняется в произвольной форме. В документе следует отобразить список операций, по которым нужно оформить действие, период для использования права и срок действия, который составляет не менее года.

Кто освобожден от уплаты

Рассмотрим, кто освобожден от уплаты НДС по ст. 149 НК РФ. Разрешается освободить от налогообложения в определенной деятельности.

Данная статья содержит целый список таких ситуаций, например:

- сдача в аренду частной собственности иностранцам на территории Российской Федерации;

- сбыт некоторых отечественных и импортных медицинских изделий;

- услуги, связанные с банковской сферой:

- Обслуживание карт.

- Внутренние банковские операции, кроме инкассации.

- Банковские манипуляции, которые подлежат законодательству РФ.

- Страхование, страховые выплаты.

государственные услуги:

- Социальный пакет престарелым и людям с особенными потребностями.

- Медицинский сервис по оздоровлению и профилактике населения.

- Служба неотложной помощи, которая включает все виды медицинских услуг(в том числе донорство).

- Обеспечение дошкольного образования и внеклассных часов (кружки секции).

- Питание в медицинских комплексах и образовательных учреждениях.

- Санитарно-курортные развлекательные центры по реабилитации и профилактики здоровья.

- деятельность с объектами культурного наследия Российской Федерации, которые входят в Государственный реестр ;

- строительство центров самоподготовки, обучающих комплексов, специальных зданий для подготовки военнообязанных, офицеров в отставке и их семей;

- строительство жилищных структур и реформация зданий, реализация социальных программ;

- ремонтное и техническое обслуживание медицинского оборудования, которое имеет гарантию;

- противопожарная система в лесах и лесных насаждениях;

- услуги ритуального характера;

- работа с кинематографом, художественные постановки;

- деятельность, связанная с речными портами по обслуживанию воздушно-морских судов;

- пассажиро-перевозки на речном, железнодорожном, городском транспорте;

- коллекции марок, драгоценных монет, которые есть платежными средствами и собственностью государства;

- научные исследования и лабораторные работы за счет денежных средств государства;

- внедрение инноваций, а также синтез химических и технологических операций с трудовой деятельностью с целью получения новых технологий, процессов;

- осуществление ремонтных работ в высотках – многоквартирных домах;

- услуги коммунального характера;

- бескорыстное размещение и производство социальной рекламы в рамках закона Российской федерации;

- получение и передача прав на имущество в виде инвестиций в договор;

- выращивание и содержание крупного скота согласно списку Всероссийского классификатора товарной продукции, который утвержден властью РФ.

Положение данного подпункта вступает в силу, когда плательщик налогов может предоставить племенное свидетельство, соответствующее законам РФ.

Услуги и процессы не подвергаются налогообложению, если налогоплательщик имеет лицензионное разрешение на осуществление деятельности, предусмотренных законодательством РФ.

Освобождение от НДС не есть допустимым, если деятельность совершается в интересах третьего лица, путем составления документов о поручительстве, и то, что не предусматривает налоговый кодекс страны.

Освобождение от НДС по ст. 145 НК РФ

Подлежат ли налогообложению услуги по медосмотрам?

Медицинские осмотры работников проводятся перед поступлением на некоторые виды работ и для предупреждения заболеваний. Например, в организациях, эксплуатирующих транспорт, нужно совершать перед рейсом и после него медосмотр шоферов (ст. 20 закона «О безопасности дорожного движения» от 10.12.1995 № 196-ФЗ).

Услуги на медосмотр освобождаются от налогообложения НДС. Однако медицинской организации или частнопрактикующему врачу нужно иметь лицензию (постановление Правительства РФ от 16.04.2012 № 291).

На предприятии может быть организован медкабинет или здравпункт, где будет работать медперсонал поликлиник или медработники по договорам.

В договоре на оказание медуслуг нужно прописать действия лица, проводящего медосмотр, и основания для отстранения водителей от работы. Данные медосмотра заносят в специальный журнал. В путевом листе допущенного к рейсу шофера ставится штамп: «Допущен». Это является доказательством для ГИБДД, что медосмотр проведен.

Проверку выполнения этих требований может осуществить Ространснадзор или трудовая инспекция. Их невыполнение приведет к штрафам руководителя и самой фирмы (ст. 11.32, ст. 12.31.1, ст. 12.32 КоАП).

Какие операции свободны от налогообложения НДС в соответствии с п. 2 ст. 149 НК РФ?

В регламентируемый п. 2 ст. 149 НК РФ список входят:

1. Операции по реализации:

- товаров медицинского направления: протезы, ортопедическая обувь и др. (по перечню, утвержденному постановлением Правительства от 30.09.2015 № 1042);

- автотранспорта для инвалидов;

- очков, оправ и линз, предназначенных для коррекции зрения;

- похоронных принадлежностей (перечень приведен в постановлении Правительства от 31.07.2001 № 567);

- товаров в рамках безвозмездной помощи;

- результатов интеллектуальной деятельности (программ для ЭВМ, изобретений и т. п.);

- материальных ценностей, выпускаемых из госрезерва (с 01.01.2018);

- макулатуры (на период с начала 2017 года и до конца 2018 года).

2. Работы и услуги:

- медуслуги (согласно перечню ОМС);

- оказание услуг престарелым, инвалидам и больным — уход за ними осуществляют при выдаче заключений органами соцзащиты и организациями здравоохранения;

- услуги по медицинской диагностике и лечению населения (их перечень содержит постановление Правительства РФ от 20.02.2001 № 132);

- услуги скорой помощи и другие виды услуг медицинского характера (сбор крови у доноров, уход за больными);

- услуги по дошкольному образованию детей, в том числе занятия с ними в кружках, секциях;

- услуги по перевозке пассажиров различными видами транспорта;

Платится ли НДС при сборе и продаже отходов металлов?

Продажа лома и отходов металлов (черных и цветных) с 01.01.2018 больше не подпадает под освобождение от НДС (подп. 25 п. 2 ст. 149 НК РФ).

В своей производственной деятельности фирмы по приему металлолома следуют положениям закона «Об отходах…» от 24.06.1998 № 89-ФЗ и постановлений Правительства от 11.05.2001 № 369 и № 370. С их учетом прием отходов и лома можно производить только у их собственников при наличии документов. Собственник в заявлении на прием лома указывает, как у него возникло право на сдаваемый лом. При сдаче лома составляется приемосдаточный акт. Принимающая лом фирма должна провести его проверку на радиацию и взрывоопасность.

Дальнейшая реализация лома черных и цветных металлов облагается НДС, но налог уплачивает не продавец, а покупатель, который в данном случае выступает в роли налогового агента (письмо ФНС от 16.01.2018 № СД-4-3/480@).

Какие документы нужно предоставить

В законодательстве Российской федерации прописаны случаи, когда предпринимателем и организацией не уплачиваются налоги в государственную казну.

Процесс освобождения от налогообложения имеет чисто информативный характер, то есть не нужно ожидать согласия с налоговой службы , пока оно примет положительное решение.

Задача состоит в том, чтобы написать заявление, заполнив стандартный бланк. Заявление действует с даты его создания – заявитель считается свободным от НДС.

Налогоплательщиком в кратчайшие сроки должна быть предоставлена декларация о налогах. Каждый чек и квитанция сохраняется и заносится в книгу, при этом ведется учет льгот.

Согласно законодательству нужно придерживаться поставленных условий, в другом случае налоговая пересмотрит разрешение на освобождение от НДС, и работодатель заплатит должный налог за весь срок освобождения.

Нарушением условий считается, например, выручка в крупном размере и продажа подакцизной продукции.

В случае, если бюджет фирмы составляет более 2миллионов руб. за 3 месяца подряд – освобождение от налогообложения прекращает свое действие.

Специального оформления заявление на освобождение не требует, главное идти строго по подпунктам ст. 149 НК.

При получении организацией необходимого дохода в 2 млн. руб., можно обратиться с уведомлением в сроки с 1-го по 20-е число ежемесячно. Образец уведомления на освобождение от НДС можно .

Список документов таков:

- Выписка по балансам.

- Выписка из книги, где ведется учет торговли.

- Книга фиксированных счет-фактур.

- Физическое лицо предоставляет журнал расходов и доходов.

В случае разбирательств и запроса налоговой документации о праве на льготы, предприниматель обязан держать при себе пакет необходимых бумаг.

Эти же документы учреждение или спецслужба по бухгалтерским делам подает в налоговую службу с целью продлить период освобождения от налогов.

Ежегодно нужно продлевать освобождение от НДС, либо же отказаться, если в нем нет необходимости.

Процесс продления/отказа имеет свои нюансы:

- Написать заявление.

- Успеть подать заявление до 20-го числа нового года, после предыдущего, в котором вышли сроки освобождения.

- В ИНФС предоставить форму 2 и выписку из книги регистрированных счет-фактур.

Итак, сдача отчетности должна быть под регулярным контролем организации, все действия которой направляются непосредственно на освобождение ее от НДС.

Налог будет начисляться в автоматическом режиме, если не соблюдать условий по продлению освобождения.

Что нужно знать

Ст. 149 НК РФ – это целый справочник, который рассматривает ситуации, где уплата НДС не требуется. Она содержит правила и условия, соблюдая которые налогоплательщик имеет возможность освободить себя от уплаты налогов.

Освобождение от уплаты НДС – это понятие, которое включает в себя несколько причин не уплачивать налог:

Налог применяется к цене товара, что происходит в большинстве организаций. Поэтому собственники бизнеса ищут возможность освободить себя от НДС и это возможно, учитывая некоторые условия.

Налоги – средства, которые идут в государственный бюджет, являются частью стоимости продукта/услуги.

НДС входит в стоимость покупаемого товара, в счете-фактуре и платежных квитанциях прописано в виде «в том числе НДС».

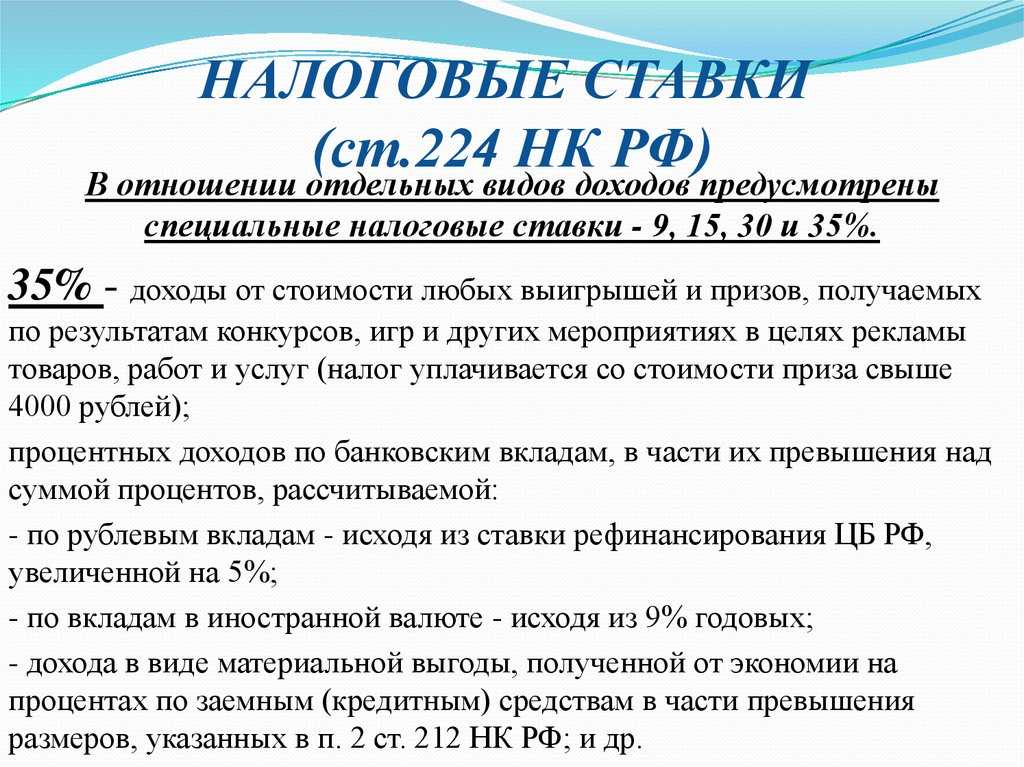

Налоговый тариф в 2019 году – фиксированная цифра в размере 18%. Оплачивают его не реализаторы, а покупатели товаров, в связи с этим налог является косвенным.

Налогоплательщиками считаются:

- Торговые предприятия, промышленно-хозяйственные учреждения, которые занимаются финансированием и страхованием.

- Бизнесмены, которые имеют множество схем по освобождению от уплаты налогов.

- Налогоплательщики, которые занимаются экспортом.

- Иностранные бизнесмены, ведущие деятельность в Российской Федерации.

Кто платит НДС при реализации прав на ПО

Освобождают ли от НДС продажу медоборудования?

При продаже медоборудования или принадлежностей к нему, в том числе ввозимых в РФ, оно подлежит освобождению от НДС, если на него выписано регистрационное удостоверение на основании списка, утвержденного постановлением Правительства РФ от 30.09.2015 № 1042.

Обратите внимание, что с 01.07.2017 право на льготу подтверждает регистрационное удостоверение на медицинское изделие, выданное в соответствии с правом Евразийского экономического союза. Кроме того, до 31.12.2021 льготу можно подтвердить, представив регистрационное удостоверение на медицинское изделие (регистрационное удостоверение на изделие медицинского назначения (медицинскую технику), выданное в соответствии с законодательством Российской Федерации (п

1 ст. 1 закона от 07.03.2017 № 25-ФЗ). Такое удостоверение должно быть представлено в ИФНС налогоплательщиком, реализующим данную технику. Это касается и принадлежностей к этому оборудованию. В регистрационном удостоверении должно быть указано, что оно оформлено на комплект конкретной техники (например, зубоврачебное кресло с набором инструментов к нему).

Инструменты ударные и режущие (сверла, боры, фрезы), предназначенные для лечения зубов, подпадают под освобождение от НДС согласно перечню, утвержденному постановлением Правительства РФ от 30.09.2015 № 1042.

Какие операции из п. 3 ст. 149 НК РФ попадают под освобождение от НДС?

В соответствии с п. 3 ст. 149 НК РФ от налогообложения НДС освобождают:

- продажу религиозными организациями литературы и предметов, относящихся к религии (перечень утверждает Правительство РФ);

- реализацию товаров, услуг и работ, производимых организациями и обществами инвалидов (перечень утверждает Правительство РФ); при этом количество инвалидов в таких обществах должно быть не менее 80%;

- операции банков:

- по привлечению вкладов населения и кассовому обслуживанию;

- ведению банковских счетов организаций;

- покупке и продаже валюты и драгметаллов;

- обслуживанию банковских карт;

- оказание услуг по страхованию, в том числе медицинскому, и негосударственному пенсионному обеспечению;

- проведение лотерей;

- реализацию руд и другого сырья и материалов, содержащих драгметаллы, драгоценные камни и алмазы;

- продажу необработанных алмазов;

ОБРАТИТЕ ВНИМАНИЕ! С 01.06.2018 банковские операции с драгоценными камнями исключены из перечня транзакций, не облагаемых НДС.

- продажу входных билетов (на бланках строгой отчетности) на спортивные мероприятия и предоставление в аренду стадионов;

- операции по займам денег и ценных бумаг;

- выполнение НИОКР за счет бюджета РФ или фондов поддержки по закону «О науке» от 23.08.1996 № 127-ФЗ для создания новых технологий и продукции — к ним относят разработку новых конструкций машин и оборудования, приборов с проведением их испытаний и получением практических результатов от их использования;

Подробнее о документах, подтверждающих льготы по НДС для НИОКР, см. в статье

«От НДС-освобождения можно отказаться частично»

.

Вычет у организации-покупателя

Как предусмотрено п. 1 ст. 169 НК РФ, счет-фактура является документом, служащим основанием для принятия покупателем сумм налога к вычету. Значит, счет-фактура, выставленный на основании п. 5 ст. 173 НК РФ, также дает право покупателю принимать к вычету НДС при выполнении других условий, предусмотренных главой 21 НК РФ.

В указанном Постановлении КС РФ № 17-П было признано, что выставленный покупателю счет-фактура по п. 5 ст. 173 НК РФ в дальнейшем служит для него основанием для принятия сумм налога к вычету. При этом Суд указал: как следует из п. 5 ст. 173 НК РФ, обязанность продавца уплатить НДС в бюджет и право покупателя применить налоговый вычет связаны с одним и тем же юридическим фактом — выставлением счета-фактуры. Право покупателя на такой вычет ставится в зависимость от предъявления ему продавцом сумм налога в порядке, предусмотренном НК РФ, т.е. посредством счета-фактуры (п. 1 ст. 169), а обязанность продавца перечислить сумму этого налога в бюджет обусловлена выставлением им счета-фактуры с выделением в нем соответствующей суммы отдельной строкой.

Опираясь на данное Постановление, Верховный Суд РФ также подтвердил правомерность вычета НДС у покупателя (например, Определения Судебной коллегии по экономическим спорам ВС РФ от 24 октября 2016 г. № 305-КГ16-6640, от 15 декабря 2016 г. № 305-ЭС16-11189, от 27 ноября 2017 г. № 307-КГ17-12461, от 18 апреля 2018 г. № 307-КГ17-3553).

Обзор правовых позиций КС РФ и ВС РФ Федеральная налоговая служба направила для сведения и использования в работе налоговых органов (письмо от 14 июня 2018 г. № СА-4-7/11482).

ФНС России обратила внимание, что формальный подход, связанный с отказом в применении вычетов по НДС по мотиву одного лишь факта выставления счетов-фактур с выделенной суммой налога при осуществлении операций, освобожденных от обложения НДС, недопустим: в каждом конкретном случае при осуществлении мероприятий налогового контроля налоговые органы должны исследовать вопрос именно обоснованности получения налоговой выгоды проверяемым налогоплательщиком, в том числе с точки зрения реальности осуществленных налогоплательщиком финансово-хозяйственных операций.

Ранее такая же позиция была озвучена в письме Минфина России от 21 июня 2017 г. № 03-07-15/38864 (направлено письмом ФНС России от 5 июля 2017 г. № СД-4-3/12986@

для доведения до нижестоящих налоговых органов и налогоплательщиков).

Таким образом, покупатель, получивший счет-фактуру с выделенной суммой НДС в отношении операций, подлежащих освобождению по п. 2 ст. 149 НК РФ, вправе применить налоговый вычет (при отсутствии доказательств получения необоснованной налоговой выгоды).

Выставление налогоплательщиком счета-фактуры с НДС по необлагаемым операциям (независимо от того, предусмотрен ли по ним отказ от льготы) влечет за собой такие же налоговые последствия для налогоплательщика и его покупателя, как если бы это была обычная облагаемая операция.

_____________________________________

Аналогичные разъяснения даны в письмах Минфина России от 6 августа 2018 г. № 03-07-11/55280, от 28 февраля 2017 г. № 03-07-03/11118, от 4 октября 2016 г. № 03-07-14/57637

В письме было дано указание довести позицию до нижестоящих налоговых органов в незамедлительном порядке

Как произвести расчет НДС при получении банком квартиры в счет погашения кредита?

При погашении банковского кредита заемщик расплатился квартирой. Это соответствует требованиям ст. 409 Гражданского кодекса. Банк вправе произвести продажу жилого помещения для возврата денег по выданному кредиту. Эти действия свободны от налогообложения НДС (подп. 22 п. 3 ст. 149 НК РФ).

По операциям, предусмотренным п. 3 ст. 149 НК РФ (как по всем, так и выборочно), налогоплательщик может отказаться от применения льготы. Для этого нужно только представить в налоговые органы соответствующее заявление до начала налогового периода, с которого по этим операция будет начислять НДС, а льгота применяться не будет.

При каких условиях общественная организация инвалидов может получить льготу по НДС?

В соответствии со ст. 117 ГК РФ общественные организации инвалидов являются некоммерческими. В своей деятельности такие организации имеют право применять льготу по НДС при условии, что деятельность по получению дохода является дополнением к уставной. Только в этом случае получаемый доход может освобождаться от обложения НДС. Деятельность с получением прибыли организацией инвалидов должна создавать материальную базу для реализации уставных целей. Если этого не происходит, то льгота по НДС невозможна. Такую точку зрения высказал Президиум ВАС в постановлении от 14.09.2010 № 1812/10 по делу № А76-9347/2009-43-49.

Кто освобождается от уплаты НДС

Условия для освобождения прописаны в п. 1 статьи 145 НК РФ. Получить его могут юридические лица и индивидуальные предприниматели на общей системе налогообложения. Главное для таких налогоплательщиков – не реализовывать подакцизные товары и иметь не более 2 млн руб. выручки без НДС за три предыдущих месяца. При этом учитывается только та выручка, которая подлежит налогообложению НДС. С 1-го числа месяца, который последует за трёхмесячным периодом, организация или ИП на ОСНО вправе применить освобождение.

Подать уведомление может и вновь созданный ИП, а также юридические лица на ОСНО в течение первых трёх месяцев работы.

Воспользоваться льготой можно лишь по операциям, которые осуществляются на территории РФ. При ввозе импортных товаров нужно будет заплатить НДС.

Если налогоплательщики на общей системе налогообложения получили право на освобождение, они:

- не начисляют и не платят налог на добавленную стоимость от реализации внутри РФ;

- не сдают декларацию по НДС;

- не ведут книгу покупок, продаж и не применяют вычеты;

- не выделяют сумму налога в документах и проставляют отметку «Без НДС»;

- включают входной налог в стоимость приобретенных товаров и услуг.

Если освобожденный от НДС налогоплательщик на ОСНО выделит налог в счёте-фактуре, он обязан будет заплатить его в бюджет и сдать декларацию по НДС.

Статья 149 НК РФ: какие операции не подвержены налогообложению НДС?

Ст. 149 НК включает группы операций, свободных от обложения НДС:

Оформление в аренду помещений иностранцам и их организациям (п. 1 ст. 149 НК РФ), аккредитованным в РФ.

Непременным условием неначисления НДС по п. 1 ст. 149 НК РФ являются зеркальные действия соответствующего иностранного государства в отношении граждан и организаций России, что подтверждается оформлением международного договора.

Перечень таких государств составляют МИД и Минфин РФ (приказ от 08.05.2007 № 6498/40н). Документом, подтверждающим такое освобождение, является копия свидетельства о внесении в реестр аккредитованных филиалов, представительств иностранных юридических лиц, форма которого утверждена приказом ФНС России от 26.12.2014 № ММВ-7-14/681@. Это свидетельство выдает Федеральная налоговая служба.

Реализация социально ориентированных товаров, работ или услуг (п. 2 ст. 149 НК РФ).

Все подпункты п. 2 ст. 149 НК РФ в редакции 2019 года затрагивают социальную сторону работы хозсубъектов. К ним, в частности, относятся медицинские, международные и религиозные отношения, что позволяет снизить финансовую нагрузку на подобные организации. Основное льготирование по НДС относят к производству медикаментов, оказанию медуслуг и образованию.

Освобождение ряда операций (п. 3 ст. 149 НК РФ), на которых мы подробнее остановимся ниже.

При использовании операций, включенных в п. 3 ст. 149 НК РФ, фирма может заявить отказ (п. 5 ст. 149 НК РФ) от освобождения по НДС. Тогда она сможет применять НДС-вычет. Для этого в ИФНС подается заявление с указанием конкретных операций, по которым требуется это сделать. Это ограничение действительно в отношении конкретного контрагента в течение года. В этом случае фирма должна организовать учет отдельно по льготируемому и обычному НДС (п. 4 ст. 149 НК РФ).

О сроке подачи такого заявления см. в статье «Как отказаться от освобождения от НДС?»

.

Образец заявления вы найдете в статье

«Образец заявления об отказе от освобождения от НДС»

.

Законодателю разрешено вносить изменения в ст. 149 НК РФ. Тогда базу для расчета НДС определяют на дату отпуска товара или окончания выполнения работ и услуг (п. 8 ст. 149 НК РФ). Фактический день их оплаты значения не имеет.

Вычет у организации-продавца (исполнителя)

Согласно подп. 1 п. 2 ст. 170 НК РФ суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости таких товаров (работ, услуг), если они использованы для операций, не подлежащих налогообложению.

Так как налогоплательщик не воспользовался льготой по НДС, операция для него фактически становится облагаемой. А значит, положения подп. 1 п. 2 ст. 170 НК РФ на него не распространяются и он вправе принимать к вычету НДС в общем порядке.

Вопрос возможности принятия к вычету «входного» НДС при осуществлении операций, подлежащих освобождению от НДС, которым налогоплательщик не воспользовался, был не раз предметом судебных споров.

Позиция по этому вопросу была выражена в Постановлении Пленума ВАС РФ от 30 мая 2014 г. № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» (п. 6):

«В силу подпункта 2 пункта 5 статьи 173 НК РФ налог также подлежит уплате в бюджет в случае, если при реализации налогоплательщиком товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, покупателю был выставлен счет-фактура с выделением суммы налога.

При применении этой нормы во взаимосвязи с другими положениями главы 21 Кодекса необходимо учитывать, что при таких обстоятельствах обязанность уплатить налог возлагается на лицо, являющееся налогоплательщиком, в связи с чем это лицо вправе применить и налоговые вычеты по товарам (работам, услугам), имущественным правам, приобретенным для осуществления указанных операций. Одновременно налогоплательщик обязан внести соответствующие коррективы в расчет налога на прибыль организаций (налога на доходы физических лиц), если сумма налога, предъявляемая к вычету, ранее была учтена им при исчислении названных налогов как часть стоимости приобретенных товаров (работ, услуг), имущественных прав».

В письме ФНС России от 23 сентября 2016 г. № СД-4-3/17871@ была учтена позиция Пленума ВАС РФ, в связи с чем было указано, что в случае выставления продавцом счета-фактуры с выделением сумм НДС при реализации товаров (работ, услуг), освобождаемых от налогообложения в соответствии со ст. 149 НК РФ, налогоплательщик-продавец имеет право на налоговые вычеты в отношении таких операций.

После появившегося Постановления Пленума ВАС РФ арбитражные суды, как правило, принимали решение в пользу налогоплательщика и подтверждали его право на принятие к вычету «входных» сумм НДС (например, Постановления Арбитражного суда Западно-Сибирского округа от 1 марта 2017 г. № Ф04-7155/2017 по делу № А45-1399/2015, ФАС Московского округа от 3 июля 2014 г. № Ф05-6469/2014 по делу № А40-130850/13, от 26 июня 2014 г. № Ф05-5515/2014 по делу № А40-3877/13, Арбитражного суда Московского округа от 8 сентября 2014 г. № Ф05-7939/14 по делу № А41-54438/13, Арбитражного суда Северо-Западного округа от 27 октября 2015 г. по делу № А56-62418/2014, Арбитражного суда Уральского округа от 6 августа 2015 г. № Ф09-5320/15 по делу № А60-51505/2014).

Таким образом, налогоплательщик, начисляющий НДС и выставляющий счета-фактуры при осуществлении операций, подлежащих освобождению по п. 2 ст. 149 НК РФ, вправе принимать «входные» суммы НДС к вычету.

Итоги

Ст. 149 НК РФ регламентирует перечень операций, при осуществлении которых налогоплательщик освобождается от НДС. Законодатели довольно часто вносят изменения в ст. 149 НК РФ и комментируют отдельные нюансы применения льгот. Чтобы не ошибиться при исчислении налога, следите за нашей рубрикой

Налогом на добавленную стоимость облагается большинство предприятий, поэтому их руководителей и владельцев часто интересует освобождение от НДС.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Это возможно при присутствии определенных условий. НДС является налогом косвенного вида, представляющим собой форму оплаты в государственный бюджет определенной части средств от стоимости товаров (услуг, работ) по мере их реализации.