Доплата за совмещение должностей на время отпуска по ТК РФ

Данное положение отмечено в ст. 81-ой действующего ТК РФ. Согласно этой диспозиции, если работник берет на себя дополнительные обязанности, то при расчете выплат по отпуску, руководитель должен будет произвести перерасчет премии в сторону увеличения. Как уже отмечалось, количество дней отпуска здесь остается прежним – отработка за отсутствующего влияет только на размер премии, и никак не касается сроков отдыха. Допускается на локальном уровне уточнять все детали в дополнительном соглашении (п. 14 указанных рекомендаций).

Образец приказа на доплату

После заключения соглашения руководитель должен издать соответствующий приказ, содержание какого на практике согласовывается с главным бухгалтером.

Размер доплаты на все время формального отпуска рассчитывается из следующих элементов:

- объем исполняемых при совмещении обязанностей;

- окладная часть отсутствующего (ушедшего) работника;

- положения заключенного дополнительного соглашения.

После согласования данный приказ фиксируется в папке внутренних приказов и заносится в табель. В балансе организации делается формальная пометка, показывающая на расход средств по условному приказу, которые должны быть оплачены условному работнику на все время отпуска. Образец такого приказа выдается также и самому сотруднику. Посмотреть его примерное содержание можно ниже.

Здесь видно, что руководитель предлагает штатной единице (именно предлагает, а не требует) за дополнительную плату взять на себя определенные обязанности, что будет учитываться при расчете общего времени отпуска.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

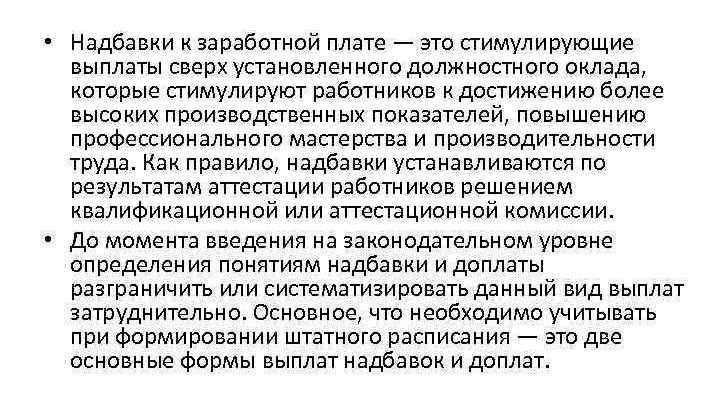

Порядок выплаты надбавок и доплат

Не у всех доплат и надбавок одинаковый статус:

- некоторые надбавки и доплаты подлежат обязательной выплате в установленном на законодательном уровне порядке и размере,

- другие доплаты и надбавки организации назначают самостоятельно, определяя на свое усмотрение размер и порядок назначения.

Как правило, обязательными являются доплаты и надбавки, связанные с работой в особых условиях или при неблагоприятных факторах производства.

Статья 135 Трудового кодекса Российской Федерации устанавливает, что стимулирующие выплаты, в частности, доплаты, надбавки и премии, которые не определены на законодательном уровне, работодатель может назначать на свое усмотрение с учетом позиции представительного органа работников (если он учрежден). К примеру, стимулирующие надбавки, выраженные как доля от оклада, могут закрепляться локальными актами организации или коллективным договором. Такими локальными актами обычно выступают положения о моральном и материальном поощрении.

Действующие в компании надбавки и доплаты должны быть отражены в трудовом договоре, заключенном с работником. Это связано с требованиями статьи 57 Трудового кодекса РФ, в соответствии с которой размер заработной платы представляет собой обязательное условие трудового договора. В части надбавок, премий и доплат можно ограничиться отсылочными условиями.

Итак, условия и порядок выплаты надбавок, размер которых выражен в процентах от оклада или тарифной ставки за месяц, должны фиксироваться в документах организации. Обычно при изменении оклада или месячной тарифной ставки меняется и размер надбавки, выраженной как проценты от оклада.

Специфически рассчитываются доплаты и надбавки в случае суммированного учета рабочего времени.

Под суммированным учетом рабочего времени понимают специальный режим времени работы и отдыха, базирующийся на графиках сменности, при котором допускаются отклонения рабочего времени за сутки и неделю от установленного для данной категории работников; выполнение норм труда определяется за более длительные временные интервалы, например, за месяц или квартал, а в некоторых случаях даже за год.

Чтобы ввести в организации суммированный учет времени, необходимо установить:

- продолжительность периода учета,

- нормативы по рабочим часам за учетный период,

- график работы.

Нормы рабочего времени определяются по производственному календарю или производственному табелю-календарю.

Переработки за учетный период определяются как разница между фактически отработанным количеством часов и нормой рабочего времени. Сверхурочная работа за первые два часа должна оплачиваться не менее чем в полуторном размере по сравнению с обычной часовой тарифной ставкой, а за последующие часы — не менее чем в двойном размере. Это требования статьи 152 Трудового кодекса Российской Федерации. При этом организация может определить конкретный размер доплаты (больше, чем нижняя граница, установленная законодательством), зафиксировав его в коллективном договоре, локальных или трудовых договорах. Например, оплачивать сверхурочную работу в тройном размере организация имеет право, а ограничиться надбавкой в 20 % — не имеет. Иными словами, условия оплаты труда, установленные коллективным договором, трудовым договором или локальными нормативными актами, не могут быть ухудшены по сравнению с установленными трудовым законодательством.

Статья 135 Трудового кодекса Российской Федерации устанавливает, что система заработной платы, в том числе размер окладов, тарифных ставок, прочих выплат закрепляется в:

- соглашениях,

- коллективных договорах,

- трудовых договорах,

- локальных нормативных актах.

Соответственно, указать размер надбавок и доплат в штатном расписании или в приказе о приеме на работу недостаточно. Для включения выплат такого рода в систему оплаты труда необходимо урегулировать их на локальном уровне.

При выплате заработной платы работник должен получать расчетный листок в письменной форме, который включает информацию:

- о составных частях заработной платы, причитающейся ему за соответствующий период,

- о размерах иных начисленных работнику сумм,

- о размерах и основаниях произведенных удержаний,

- об общей денежной сумме, подлежащей выплате.

Раздел 2: Основные правила расчета повышенной оплаты труда

Расчет повышенной оплаты труда основывается на ряде правил и критериев. В данном разделе мы рассмотрим основные из них.

1. Определение повышенной оплаты труда

Повышенная оплата труда — это дополнительное вознаграждение, выше стандартного тарифного или окладного уровня. Она устанавливается работникам, выполняющим текучие и редкие профессии, работникам с высокой квалификацией, а также в случаях выполнения работ в особых условиях труда.

2. Факторы, влияющие на размер повышенной оплаты

- Квалификация работника: более высокая квалификация позволяет работнику выполнять более сложные задачи и требует большего уровня знаний и навыков.

- Текучесть и редкость профессии: работы, связанные с уникальными навыками и опытом, требуют более высокой оплаты из-за ограниченной доступности таких специалистов на рынке.

- Условия труда: выполнение работ в особых условиях, таких как работа с вредными веществами или высокоопасные работы, может требовать дополнительных выплат для компенсации повышенных рисков и нагрузок.

3. Методы расчета повышенной оплаты труда

Расчет повышенной оплаты труда может быть выполнен различными методами, в зависимости от уровня оплаты и специфики работы. Наиболее распространенные методы включают:

- Процент от базовой заработной платы: работник получает дополнительную оплату в процентном соотношении к базовой заработной плате, в зависимости от уровня квалификации, сложности работы или условий труда.

- Фиксированная сумма: работник получает фиксированную дополнительную сумму к своей базовой заработной плате, независимо от уровня квалификации или условий труда.

- Комбинированный метод: используется комбинация процента от базовой заработной платы и фиксированной суммы для определения размера повышенной оплаты труда.

4. Права и обязанности работника и работодателя

В рамках оплаты труда работник имеет право на получение повышенной оплаты в соответствии с условиями, установленными законодательством, коллективными договорами или индивидуальными трудовыми договорами. Работодатель обязан выплачивать повышенную оплату в срок и в полном объеме, а также соблюдать все требования, связанные с оплатой труда.

5. Процедура проверки и контроля расчета повышенной оплаты труда

Расчет повышенной оплаты труда может быть подвержен проверке со стороны контролирующих органов и профсоюзов. В случае выявления нарушений в расчете или выплате, работодатель может быть привлечен к ответственности и обязан устранить выявленные нарушения.

Расчет повышенной оплаты труда основывается на учете различных факторов, включая квалификацию работника, специфику работы и условия труда. Методы расчета могут различаться, включая процент от базовой заработной платы, фиксированную сумму или их комбинацию. Соблюдение прав и обязанностей со стороны работника и работодателя является важным аспектом в данном контексте. Проверка и контроль за расчетом повышенной оплаты труда важны для обеспечения справедливой и соответствующей требованиям оплаты труда.

Оформление персональной надбавки

Для этого нужно регламентировать персональную надбавку в коллективном договоре или в Положении об оплате труда и обязательно сослаться на этот документ в тексте трудового соглашения (ст. 57 ТК РФ).

ВАЖНО! Если работодатель не внесет положения о надбавке в локальные документы, выплачивая ее без оформления, ему не угрожает законодательная ответственность. Единственное, что может служить минусом для нанимателя в такой ситуации, — это то, что необоснованные выплаты не получится отнести на расходы, снижающие налоговую базу

Ходатайство и приказ о персональной надбавке

Как еще можно оформить выплату персональной надбавки, если не проводить ее отдельным документом? Это может быть нужно, когда характер выплат не систематический, а разовый или рассчитан на определенный период. В таком случае целесообразно составить служебную записку (ходатайство) от непосредственного руководства более высокому, имеющему правомочность назначать надбавку. Это может быть генеральный директор, финансовый директор, руководитель отдела персонала, главный бухгалтер и т.д. В тексте записки, помимо обязательных реквизитов деловых документов, следует указать:

- доводы, обосновывающие назначение надбавки конкретному сотруднику или их группе;

- предполагаемую сумму доплаты;

- за счет каких средств предполагается назначение надбавки (например, из фонда оплаты труда или за счет увеличения прибыли от продаж и т.п.);

- срок действия дополнительных выплат.

ВНИМАНИЕ! Бессрочные надбавки не принято оформлять с помощью служебных записок. По истечении вписанного срока можно снова ходатайствовать о назначении надбавки

Такого рода документом можно просить о назначении, увеличении, снижении, продлении или отмене персональной выплаты.

Составленная служебная записка, завизированная руководством, станет основанием для подготовки приказа о начислении надбавки. Оформление этого приказа может быть в произвольной форме

Важно грамотно мотивировать назначение дополнительных выплат, поскольку их целесообразность с производственной или экономической точки зрения является гарантией отнесения этих затрат на себестоимость продукции, что очень строго проверяется налоговиками

После издания приказа о назначении надбавки работник должен быть ознакомлен с ним, что подтверждается личной визой (эта процедура обычна для любых приказов).

Как грамотно оформить совмещение должностей?

В том случае, если обязанности временно отсутствующего сотрудника не получается пропорционально распределить между другими служащими, законодательными нормами предлагается два варианта оптимального решения такой проблемы:

- Оформление с работником специального соглашения о совмещении должностей. С помощью такого документа на сотрудника будут возложены дополнительные профессиональные обязанности другого подчиненного. Время возложения таких обязанностей должно быть равно периоду отсутствия основного служащего на его рабочем месте.

- Подписание со служащим специального соглашения о замещении должностей. Такой документ будет обладать главной особенностью, а именно: в соответствии с данным соглашением сотрудник будет заниматься исполнением профессиональных обязательств исключительно отсутствующего служащего.

Если ориентироваться на современную практику, можно отметить, что гораздо чаще встречается именно совмещение должностей. При работе в данном режиме один сотрудник выполняет сразу два вида обязанностей. Первыми являются его непосредственные обязательства, которые были возложены должностной инструкцией, а также иными положениями. Вторые же обязательства носят временный характер и выполняются за отсутствующего сотрудника.

Вне зависимости от конкретного выбора, любой руководитель должен уделить особое внимание максимально грамотному оформлению такого режима работы. Главным аспектом в данном случае будет являться предварительное получение согласия от самого служащего

В целях защиты интересов сотрудника действующими нормами были установлены особые правила. Они заключаются в следующем: дополнительные обязательства не могут быть возложены на подчиненного по одностороннему решению начальства. Более того, за отказ работника от принятия дополнительных обязательств у работодателя не будет иметься никакого права на увольнение такого служащего либо на установление иных мер ответственности в его отношении.

Другим важным аспектом процедуры совмещения должностей будет являться грамотный расчет доплаты. Естественно, ни один сотрудник не должен выполнять дополнительные функции бесплатно. Для этого работодатель должен установить в его отношении соответствующее вознаграждение. Оно может быть выражено в следующих формах:

- в виде конкретной денежной суммы. Например, за совмещение работодатель установил сотруднику ежемесячную надбавку размером 25 000 рублей. Данная сумма является постоянной и неизменяемой. Она не зависит от размера основной заработной платы подчиненного, а также от иных дополнительных факторов;

- в виде процентного соотношения от оклада исполнителя. Например, работодатель принял решение об установлении регулярной надбавки за совмещение, размер которой составляет 20% от оклада подчиненного. Следовательно, заработная плата сотрудника на определенный период времени будет увеличена именно на это значение.

Особенности начисления персональной надбавки работнику организации

Стимулирующая прибавка может назначаться на срок от трех месяцев до года. Весь установленный срок она начисляется работнику вместе с заработком, ее относят к расходам на оплату труда. В свою очередь, затраты на зарплату, включающую выплаты стимулирующего характера, признают расходами по обычной деятельности в периоде, когда эти начисления имели место. Бухгалтер делает необходимые учетные записи согласно Инструкции, утвержденной Приказом Минфина РФ N 94н от 31.10.2000 (в редакции от 08.11.2010).

Персональную надбавку включают в средний заработок при расчете отпускных, что закреплено правительственным постановлением № 922 от 24 декабря 2007 г. в редакции 15.10.2014 (порядок исчисления среднего заработка).

Если начисление надбавки прекращается раньше срока, беспричинно и работнику об этом не сообщается, он вправе сообщить о нарушении нанимателю, обратиться к нему с просьбой разобраться, выплатить недоплаченную сумму, которая положена ему по трудовому договору.

Когда время действия установленной выплаты по соглашению заканчивается, начальством отдела поднимается вопрос о целесообразности ее продления, снижения или повышения ее размера. При положительном решении начальник отдела отправляет руководителю организации ходатайство о назначении надбавки вновь (если необходимо, с увеличением или снижением ее размера).

Только после согласования с нанимателем и внесения соответствующих изменений в трудовой договор посредством дополнительного соглашения бухгалтерия вправе начислять работнику положенную стимулирующую сумму. Если начальник отдела своевременно не отреагирует и не подаст прошение нанимателю, персональную надбавку работнику перестанут начислять.

Пример 2. Порядок начисления персональной надбавки работнику организации

Приказом от 1.11.2016 старшему научному сотруднику Г. М. Дружиной была назначена персональная надбавка в размере 30% от оклада за выполнение срочных заданий. Основание – служебная записка начальника отдела, где Г. М. Дружина работает.

Существующий поощрительный фонд имеет достаточно средств, чтобы выплатить назначенную надбавку. В локальном Положении о зарплате организации указывается, что наниматель вправе устанавливать работникам подобные поощрения в размере до 50% от оклада.

Начальник отдела кадров с приказом работника ознакомил. Бухгалтерия после утверждения начислила Г. М. Дружиной положенную надбавку, которую работник стал получать с ноября 2016 г. Персональная надбавка установлена законно и начислена своевременно, в соответствии с требуемыми нормами локальных актов организации.

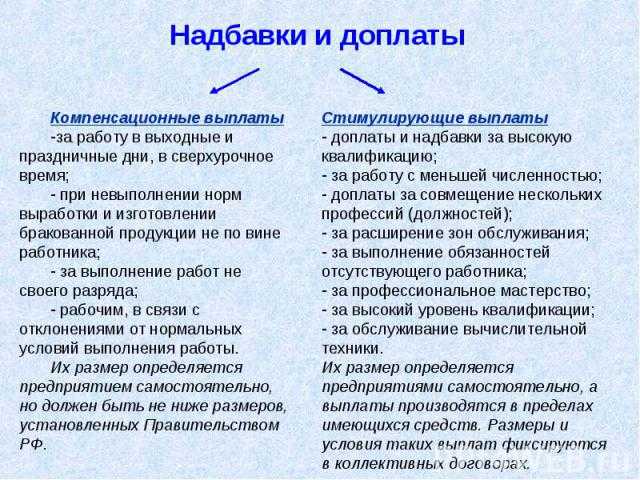

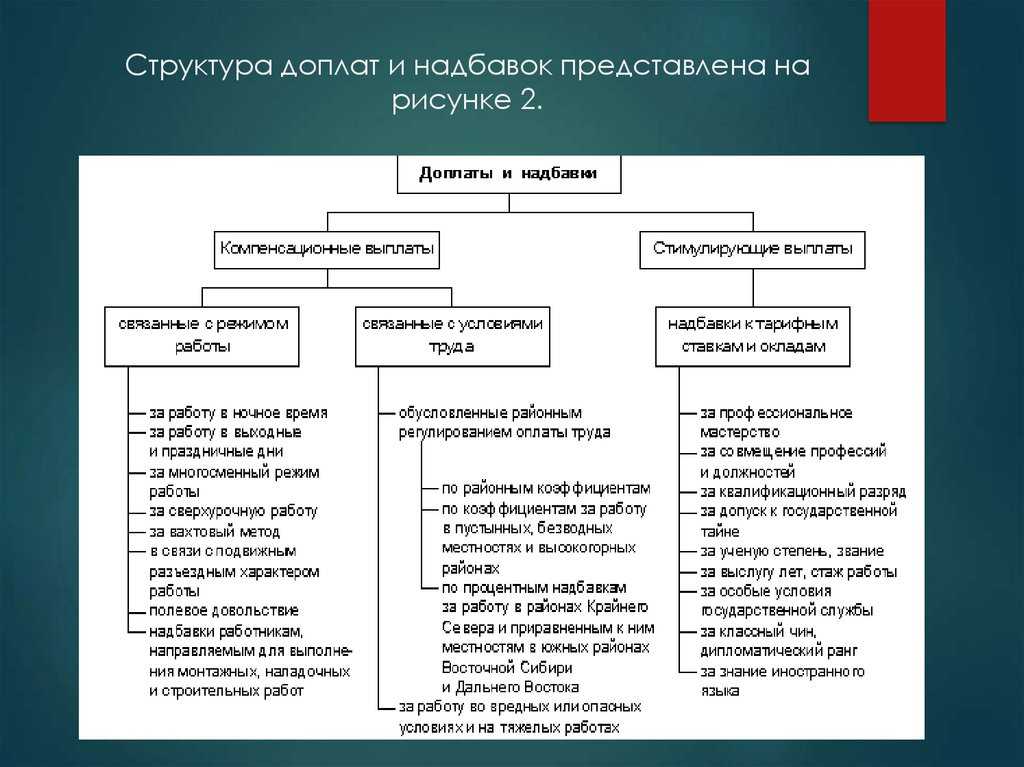

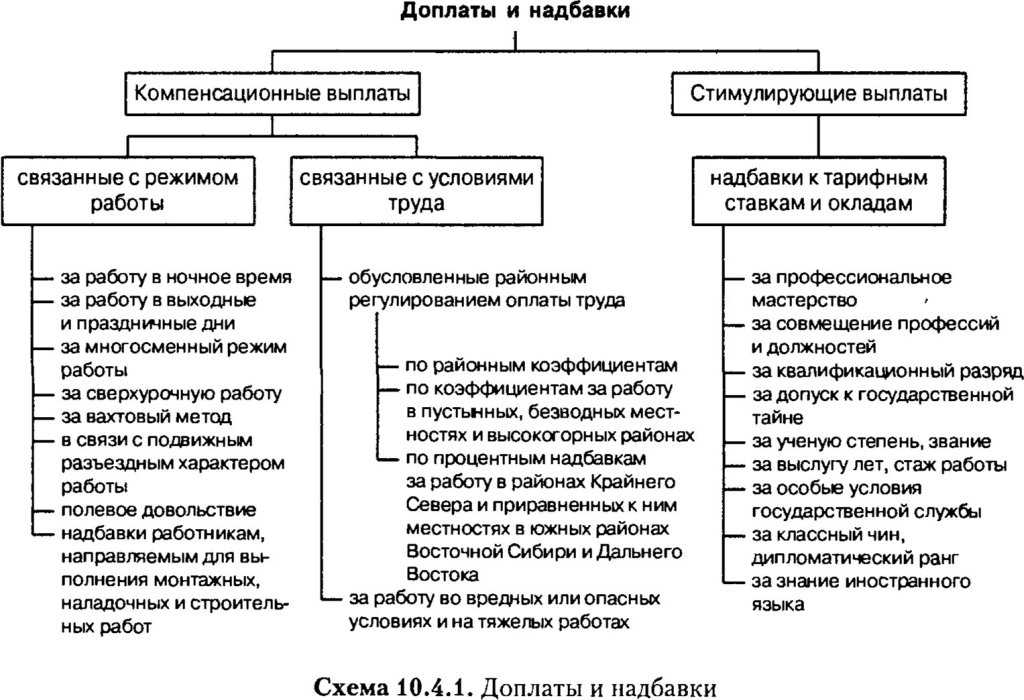

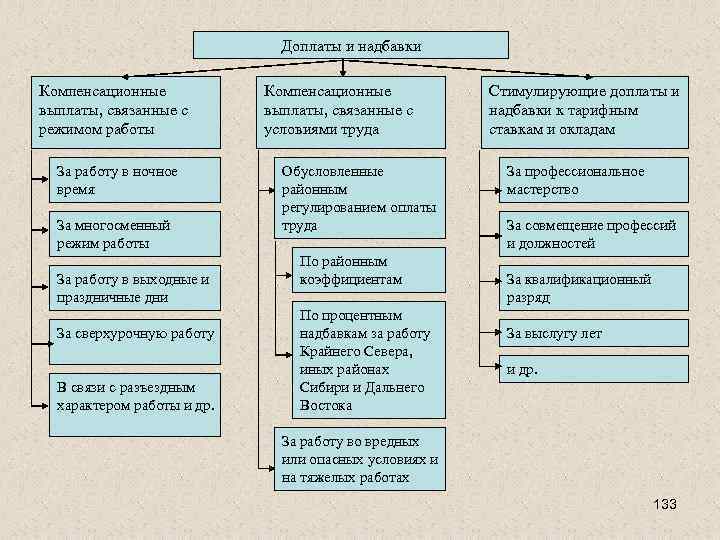

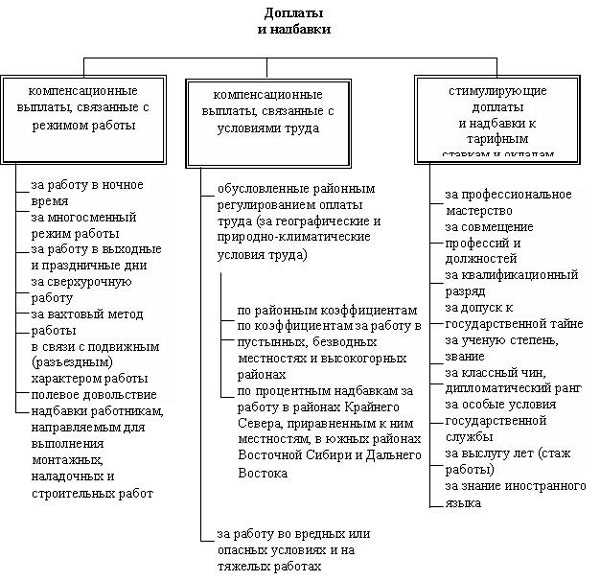

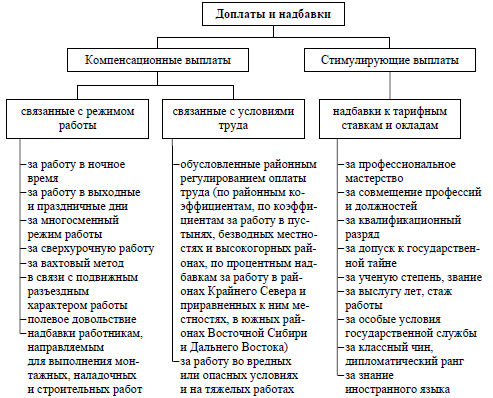

Доплаты и надбавки

Разница между доплатами и надбавками

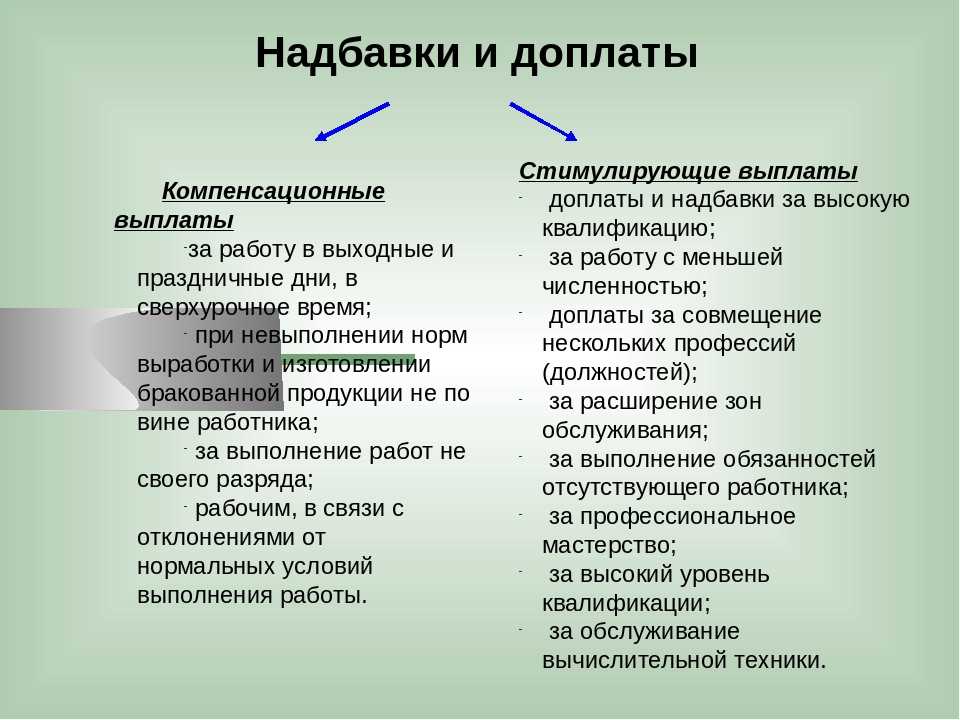

Доплаты и надбавки – это разные понятия, хотя они имеют схожий характер. Главное отличие заключается в том, что доплата предоставляется за конкретные условия труда, а надбавка – за проявление определенных профессиональных навыков или квалификации.

- Доплаты могут быть предоставлены за работу в ночное время, в выходные и праздничные дни, за переработку, за работу во вредных и опасных условиях, за выполнение дополнительных обязанностей и т.д.

- Надбавки могут быть предоставлены за высокий уровень профессиональной подготовки, наличие дополнительных квалификаций, за проявление особых трудовых достижений и др.

Как рассчитываются доплаты и надбавки

Доплаты и надбавки рассчитываются на основе определенных формул и правил, установленных трудовым законодательством и коллективным договором. Рассчитывая доплаты и надбавки, работодатель учитывает следующие факторы:

- Базовая заработная плата сотрудника

- Процент, установленный для расчета доплаты или надбавки

- Количество отработанных часов или дней, на которые предоставляется доплата или надбавка

Например, для расчета доплаты за ночные часы, работодатель может установить определенный процент от базовой заработной платы за каждый отработанный ночной час. Таким образом, по окончании отчетного периода, на основе количества отработанных ночных часов, производится расчет доплаты и добавляется к основной заработной плате сотрудника.

Юридические аспекты

- Соблюдать требования трудового законодательства и коллективного договора в части предоставления доплат и надбавок

- Уведомлять сотрудников о предоставляемых доплатах и надбавках

- Вести учет и оформлять доплаты и надбавки в соответствии с установленными правилами

- Предоставлять сотрудникам возможность ознакомиться с документами, регламентирующими предоставление доплат и надбавок

Нарушение работодателем установленных правил по предоставлению доплат и надбавок может привести к юридическим последствиям, таким, как штрафы, уплата неустойки и даже судебные разбирательства.

Доплаты и надбавки являются важными инструментами, с помощью которых работодатель может стимулировать и мотивировать сотрудников, а также компенсировать условия работы. Они рассчитываются на основе установленных правил и формул, их предоставление регулируется трудовым законодательством и коллективным договором. Работодатель обязан соблюдать все юридические аспекты предоставления доплат и надбавок, чтобы избежать возможных последствий.

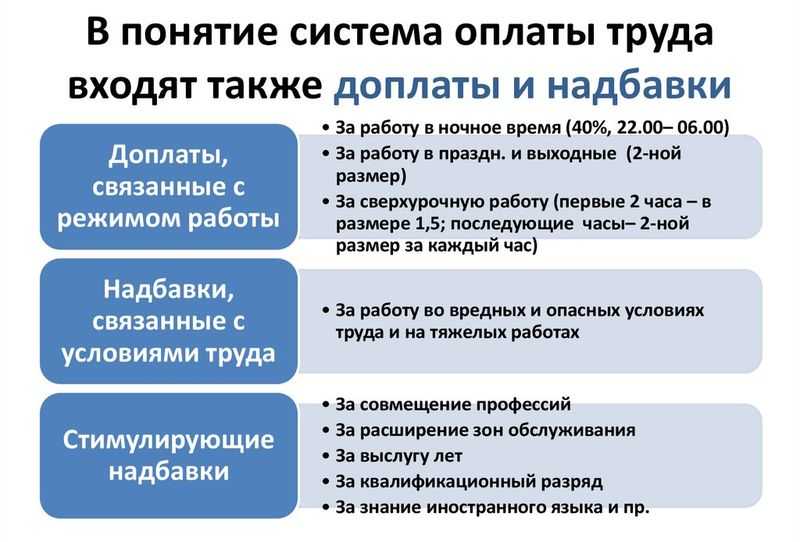

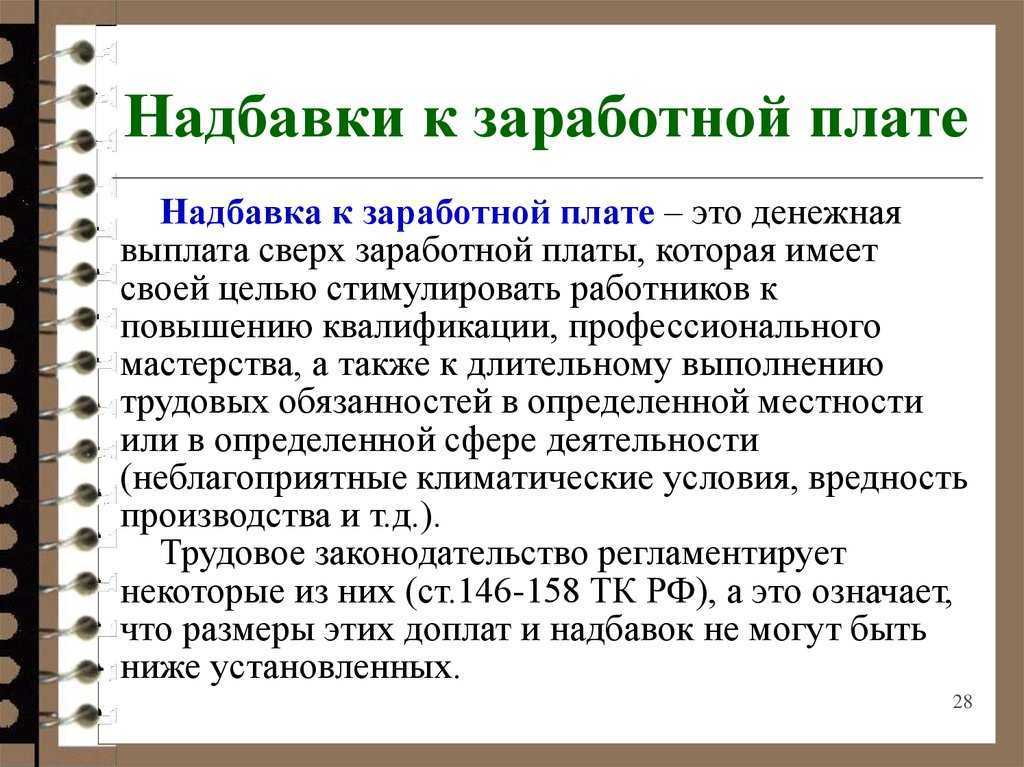

НДФЛ с надбавок, доплат, компенсаций, связанных с режимом работы

Под режимом рабочего времени понимают продолжительность рабочей недели, ежедневной работы (смены), время начала и окончания работы, время перерывов в работе, число смен в сутки, чередование рабочих и нерабочих дней, которые устанавливаются правилами внутреннего трудового распорядка, коллективным договором, соглашениями, трудовым договором. Для отдельных категорий работников могут быть предусмотрены особые условия работы.

Например, работа в ночное время. Это трудовая деятельность с 22 часов вечера до 6 часов утра по местному времени (ч. 1 ст. 96 ТК РФ).

Порядок привлечения сотрудников к работе в эти часы и порядок оформления рассмотрен в Справочнике кадровика. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже 20 процентов часовой тарифной ставки (оклада) за каждый час ночной работы (ч. 1 ст. 154 ТК РФ, постановление Правительства РФ от 22.07.2008 № 554). Конкретные размеры доплат за такую работу могут быть установлены работодателем в локальном нормативном акте, трудовом или коллективном договоре (ч. 3 ст. 154 ТК РФ). При выплате названных сумм работодатель сталкивается с вопросом, нужно ли с них удерживать НДФЛ.

По производственной необходимости сотрудники организации могут быть привлечены к работе в выходные и праздничные дни (ст. 113 ТК РФ). О порядке привлечения сотрудников к работе в эти дни и оформлении см. Справочник кадровика. Такая работа оплачивается не менее чем в двойном размере. При этом конкретные размеры оплаты можно установить в локальном нормативном акте, коллективном или трудовом договоре с работником (ч. 2 ст. 153 ТК РФ). Что касается удержания НДФЛ работодателем с доплаты за такую работу, то закон не дает четкого алгоритма действий в таком случае.

Сотрудник также может трудиться за пределами установленной в организации продолжительности рабочего времени (смены) или сверх нормального числа рабочих часов за учетный период (при суммированном учете) (ст. 99 ТК РФ). Подробности привлечения к сверхурочной работе и оформления рассмотрены в Справочнике кадровика. Первые два часа такой работы оплачиваются не менее чем в полуторном размере, а последующие часы – не менее чем в двойном размере. Конкретные размеры оплаты могут определяться локальным нормативным актом, коллективным или трудовым договором (ст. 152 ТК РФ).

Вместе с тем работник может выполнять дополнительную работу наряду с основной без увеличения установленной продолжительности рабочего дня (смены). Это возможно через совмещение профессий (должностей), расширение зон обслуживания либо увеличение объема работ (ст. 60.2 ТК РФ). Поручение сотруднику дополнительной работы предполагает доплату за нее. Размер доплаты устанавливается соглашением сторон трудового договора с учетом ее содержания и объема (ст. 151 ТК РФ).

Могут ли единовременно выплатить значительную сумму, например, премию 8 — 10 окладов

Во многих организациях размер премии привязывают к окладной части зарплаты. Оклад – это оплата труда в фиксированном размере за один месяц, в которую не включаются иные выплаты (компенсационные и стимулирующие). Размер окладной части зарплаты прописывается в трудовом договоре.

Единовременная премия 10 окладов может быть выплачена, если:

- Так решило руководство (по собственной инициативе, на основании служебной записки или заявления работника) и издало приказ о премировании.

- Обязанность выплаты закреплена в трудовом договоре с сотрудником (например, в договоре указано, что в конце года, либо при увольнении, сотруднику выплачивается значительная премия).

- Обязанность выплаты или определенные условия для ее осуществления закреплены в локальном акте, коллективном договоре, соглашении.

Предположим, оклад сотрудника составляет 15 000 рублей. Таким образом, размер премиальной выплаты составит 150 000 рублей. С этих денег работодатель должен заплатить 22 % страховых взносов, 5,1 % за медицинское страхование, и 2,9 % в ФСС, а это еще 45 000 рублей. Таким образом, если в обычный месяц работодатель выплатил бы сотруднику оклад в размере 15 000 рублей и 30 % от этой суммы перечислил в различные фонды, то при дополнительной выплате премиальных, общие расходы составят 214 500 рублей.

Ответы на часто задаваемые вопросы

Вопрос №1. Могут ли снять работнику персональную надбавку досрочно при переводе на другую должность?

Могут. Если на новой должности надбавка не предусмотрена, то она аннулируется, то есть отменяется приказом за подписью нанимателя.

Вопрос №2. Может ли новый генеральный директор организации урезать (снять) надбавки?

Может, если это стимулирующие выплаты и это оправдано причинами (согласно внутренним нормативным актам).

Вопрос №3. Начисляют ли премию на персональную надбавку к базовому окладу?

Нет, премиальные начисляются исключительно на базовый оклад.

Вопрос №4. Как правильно оформляется персональная надбавка руководителю?

Порядок оформления одинаков для всех. Сначала издается приказ, затем на его основании готовится дополнительное соглашение, содержащее назначение ПН.

Вопрос №5. Нужно ли отражать персональную надбавку в штатном расписании?

Нужно, так как налоговики отслеживают соответствие выплат работникам по штатному расписанию, трудовым договорам и произведенным начислениям. Штатное расписание составляется по типовой форме Т-3 и должно содержать все виды выплат, положенных работнику, включая поощрительные выплаты, надбавки, премии и т. д. При этом в специальной графе о надбавках указывают основание для подобных выплат (дата и номер закона, приказа и т. д.). Все изменения в расписании подтверждаются приказами.