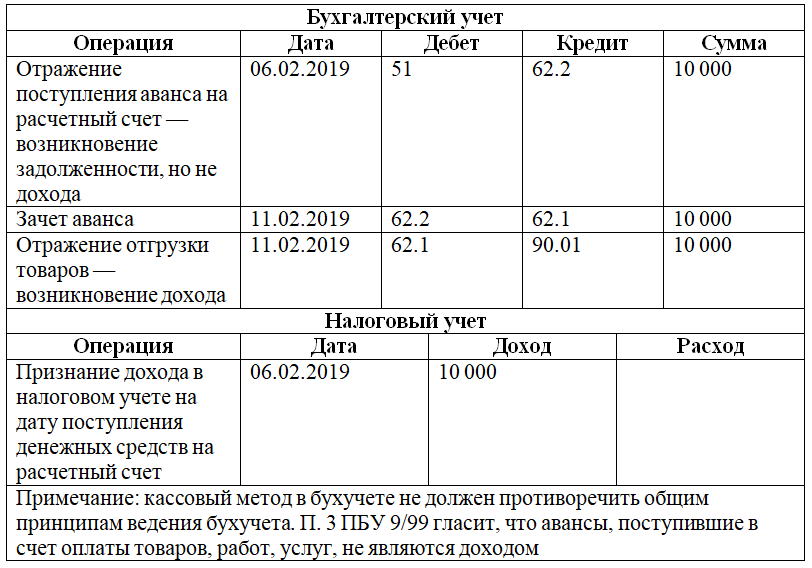

Примеры бухгалтерских проводок по счету 76

С данным счетом могут составляться следующие проводки:

| Дебет | Кредит | Название |

| 76 | 20, 23, 29 | Списание части затрат по основному, вспомогательному или обслуживающему производству на прочих дебиторов или кредиторов |

| 76 | 21 | Реализация собственных полуфабрикатов |

| 76 | 28 | Списание потерь от брака |

| 76 | 41 | Возврат товара с браком поставщику |

| 76 | 43 | Отражение задолженности прочего дебитора по отгруженной товарной продукции |

| 76 | 50 | Оплата кредиторской задолженности наличными деньгами из кассы |

| 76 | 50 | Возврат покупателю (прочему кредитору) денежных средств из кассы |

| 76 | 51, 52, 55 | Оплата кредиторской задолженности деньгами с расчетного счета, валютного счета либо со специальных счетов |

| 76 | 60 | Отражена кредиторская задолженность по прочим операциям |

| 76 | 68/НДС | Отражение задолженности по НДС |

| 76 | 70 | Произведено депонирование невыданной зарплаты |

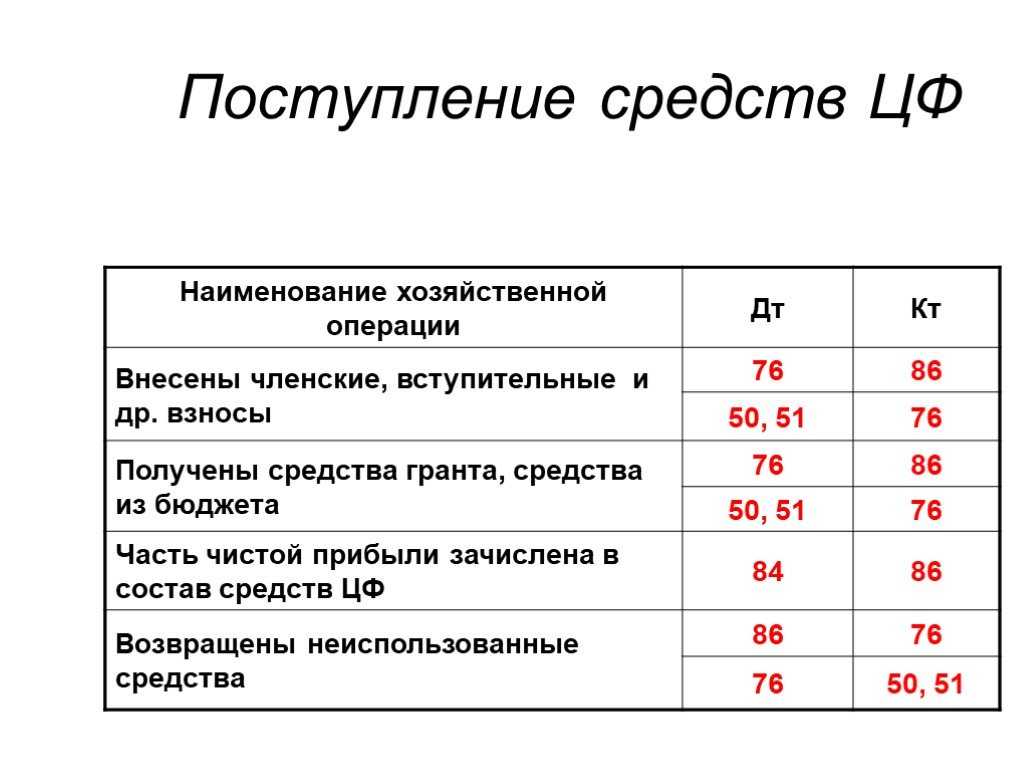

| 76 | 86 | Получены из бюджета средства целевого финансирования |

| 76 | 86 | Произведено начисление членских (вступительных) взносов с товарищество |

| 76 | 91 | Произведено начисление процентов по облигациям |

| 76 | 08 | Списание работ, которые не принесли желаемого результата |

| 76 | 91/1 | Отражение дохода от прочей продажи |

| 76 | 91/2 | Списание дебиторской задолженности, не реальной к взысканию |

| 04 | 76 | Отражена положительная деловая репутация компании |

| 08 | 76 | Отражение затрат на исключительное авторское право по компьютерной программе |

| 10 | 76 | Приобретены материалы у прочего поставщика |

| 15 | 76 | Отражение затрат по заготовке материалов |

| 19 | 76 | Отражение входящего НДС по работам (услугам) прочего кредитора |

| 20 | 76 | Включение затрат по прочим операциям в состав расходов на производство |

| 23 | 76 | Включение затрат по прочим операциям в состав расходов на вспомогательное производство |

| 41 | 76 | Поступление товаров от прочего кредитора |

| 44 | 76 | Включение затрат по прочим операциям в состав расходов на продажу |

| 50 | 76 | Получена оплата от прочего дебитора наличными в кассу |

| 51, 52, 55 | 76 | Получена оплата от прочего дебитора на расчетный счет, валютный счет или специальный счет |

| 57 | 76 | Отражение еще не поступившего перевода от прочего дебитора |

| 58 | 76 | Отражена покупка акций, ценных бумаг |

| 62 | 76 | Взаимозачет по задолженности |

| 91/2 | 76 | Отражение прочих расходов |

| 97 | 76 | Отражение расходов будущих периодов |

Дебет 76 Кредит 51

Проводку Дт 76 Кт 51 бухгалтер может сделать в следующих случаях:

Фирма «Фастмил» обнаружила, что один из купленных у «Бумажного двора» архивных стеллажей деформирован. А «Бумажный двор», в свою очередь, предъявил претензию по факту недопоставки холодильников.

По договору между компаниями «Бумажный двор» обязан заплатить контрагенту штраф в размере 10 000 руб. и вывезти товар за свой счет. Однако «Бумажный двор» вправе рассчитывать на получение денежной компенсации от «Фастмила» за недопоставку. Размер штрафа — 5 000 руб. Стороны подписали акт взаимозачета на часть обоюдных претензий в размере 5 000 руб.

В бухгалтерском учете фирмы «Фастмил» это будет отражено так: Дт 76 Кт 76 — на сумму 5 000 руб. (зачтены взаимные претензии между фирмой и «Бумажным двором»).

Бухгалтер «Бумажного двора» сделает в учете проводки:

Важно! Подсказка от КонсультантПлюсЕсли вы отказываетесь от некачественного товара и возвращаете его поставщику, то имеете право вернуть за него деньги. Порядок возврата денег может быть прописан в договоре или отдельном соглашении

Если он нигде не указан, письменно потребуйте от поставщика вернуть деньги. В случае невозврата направьте ему претензию, а затем подайте иск в суд.Подробно порядок возврата денег смотрите в К+, получив бесплатный пробный доступ к системе.

Что делать, если невозможно взыскать претензию

В определенных случаях получить суммы неустоек и штрафов невозможно. К таким ситуациям относятся:

Суммы требований списываются со счета 76 на счет средств резерва сомнительных долгов либо на финансовые результаты (п. 77 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Подробно порядок списания нереальной к взысканияю задолженности описан в Готовом решении от КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

ООО «Гамма» заключило договор купли-продажи материалов с ООО «Дельта» на общую сумму 100 000 руб. ООО «Дельта» не является плательщиком НДС.

В соответствии с условиями договора ООО «Гамма» перечислило аванс 50%:

Дт 60 Кт 51 — 50 000 руб. (выплачен аванс).

После того как материалы доставили покупателю, выяснилось, что товар на сумму 10 000 руб. бракованный. Продавцу выставили претензию на эту сумму:

Дт 76/2 Кт 60 — 10 000 руб. (предъявлена претензия).

Руководство ООО «Дельта» ознакомилось с требованиями покупателя и приняло решение его удовлетворить, но не целиком, а только на сумму 8 000 руб., так как товар на 2 000 руб. бракованным не являлся, замечания покупателя к нему были необоснованными:

Типовые бухгалтерские записи по счету 76

Приведем в таблице некоторые типовые бухгалтерские проводки по учету расчетов с разными дебиторами и кредиторами (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражены расходы по страхованию имущества | 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. | 76 |

| Списаны не компенсируемые страховым возмещением потери от страховых случаев | 91 «Прочие доходы и расходы» | |

| Признана к уплате покупателю неустойка за нарушение условий договора | 91 | |

| Депонирована заработная плата | 70 «Расчеты с персоналом по оплате труда» | |

| Списаны потери материалов в связи со страховым случаем | 76 | 10 «Материалы» |

| Предъявлена поставщику претензия в связи с несоответствием цен в расчетных документах условиям договора | 60 | |

| Признан поставщиком штраф за возникший по его вине брак в производстве | 28 «Брак в производстве» | |

| Отражена претензия к банку по ошибочно списанным средствам с расчетного счета | 51 «Расчетные счета» | |

| Присужден судом к получению от поставщика штраф за нарушение условий договора | 91 | |

| Признан к получению доход от участия в деятельности других организаций | 90 «Продажи», 91 | |

| Выдана из кассы депонированная зарплата | 50 «Касса» |

Помимо основных взаимоотношений с партнерами у хозяйствующего субъекта могут существовать разовые операции самого различного характера — имущественное и личное страхование, претензии, расчеты по исполнительным листам и т. д. Для отражения сведений по операциям с этими дебиторами и кредиторами применяется 76 счет бухгалтерского учета – расчеты с разными дебиторами и кредиторами”.

76 счет бухгалтерского учета это регистр, на котором происходит отражение информации о взаимоотношениях организации с прочими лицами. При этом здесь отражается задолженность самого предприятия, так и имеющиеся долги перед субъектом бизнеса.

Особенностью отражаемых на этом счете операций является то, что они носят второстепенный характер при осуществлении деятельности. То есть эти операции происходят не на регулярной основе и выделять на них субсчета на счетах, где отражаются основные дебиторы и кредиторы организации не имеет смысла. Отсюда следует, что на этот счет относятся те операции, которые нельзя отразить на счетах с 60 по 75.

Прежде всего здесь обобщается информация по имущественному и личному страхованию, при поступлении в организацию претензий, при осуществлении расчетов, связанных с исполнительными производствами в отношении работников компании (алименты, иные удержания и т. д.), а также для отражения операций по депонированию зарплаты (при ее неполучению в срок).

Страхование

При наличии операций страхования сотрудников и имущества используется субсчет 76 счета – 76.1. Стоит отметить, что здесь не учитываются расходы, связанные с начислением и оплатой страховых взносов по заработной плате. Начисление платежей происходит в корреспонденции со счетами затрат. Это могут быть затраты на производство (20, 25, 26 и прочие) или иные расходы, не связанные с производственной деятельностью (счет 91).

Примеры проводок по страхованию:

| Дт | Кт | Назначение операции |

|---|---|---|

| 20 | 76.1 | Начислены страховые взносы по застрахованному производственному оборудованию |

| 76.1 | 51 | Перечисление страховых сумм |

| 91.2 | 76.1 | Застрахованы прочие активы, не участвующие в производственном процессе |

| 76.1 | 91.1 | Начисление страхового возмещения |

| 51 | 76.1 | Получена страховая сумма |

| 76.1 | 73 | Начислена сумма страхового возмещения в пользу пострадавшего сотрудника |

| 51 | 76.1 | Возмещена страховая сумма |

| 73 | 51 | Работнику перечислено страховое возмещение |

Пример 1. Производственное оборудование застраховано на сумму 300 000 рублей. Ежемесячно организация начисляла и выплачивала страховые суммы в размере 2 000 рублей. Через некоторое время произошел пожар, уничтоживший застрахованный актив. Страховая компания согласилась выплатить компенсацию. Типовые записи следующие:

- Дт 20 – Кт 76.1 (2 000 рублей) – начисление ежемесячной страховой суммы.

- Дт 76.1 – Кт 51 (2 000 рублей) – перечисление страховой суммы.

- Дт 76.1 – Кт 91.1 (300 000 рублей) – начислена компенсационная сумма в результате наступления страхового случая.

- Дт 51 – Кт 76.1 (300 000 рублей) – получено возмещение.

Пример 2. Ранее застрахованный от несчастных случаев на производстве сотрудник получил травму на рабочем месте. Сумма компенсации от страховой компании составила 150 000 рублей. Ранее ежемесячно перечислялись страховые суммы в размере 800 рублей. В учете сформированы проводки:

- Дт 20 – Кт 76.1 (800 рублей) – начисление страховой суммы к перечислению в страховую компанию.

- Дт 76.1 – Кт 51 (800 рублей) – перечисление страхового взноса.

- Дт 76.1 – Кт 73 (150 000 рублей) – отражение подлежащей выплате суммы по страховому возмещению.

- Дт 51 – Кт 76.1 (150 000 рублей) – поступление средств на счет организации.

- Кт 73 – Дт 51 (150 000 рублей) – выплачено страховое возмещение пострадавшему.

Новости экономики и финансов СПб, России и мира

Договор цессии — это договор, по которому первоначальный кредитор (цедент) передает право требования дебиторской задолженности новому кредитору (цессионарию).

Сделка должна быть возмездной, поэтому стоимость долга в договоре, как правило, ниже суммы передаваемой задолженности.

В бухгалтерском учете цедента операции по возникновению и продаже дебиторской задолженности отражаются на счетах бухгалтерского учета в следующем порядке:

Дт62 — Кт90-1 — реализованы товары, возникла дебиторская задолженность;

Дт90-3 — Кт68 субсчет «Расчеты по НДС» — начислен НДС с выручки от реализации товаров;Дт90-2 — Кт41 — списывается себестоимость покупных товаров;Дт90-9 — Кт99 — отражена прибыль от реализации товаров;Уступаем право требования дебиторской задолженности:

Дт76 — Кт91-1 —отражена уступка права требования;

Дт91-2 — Кт62 — списывается дебиторская задолженность покупателя;Дт99 — Кт91-9 — отражен убыток от реализации дебиторской задолженности;Дт51 — Кт76 — поступили денежные средства от цессионария.В бухгалтерском учете цессионария операции по приобретению дебиторской задолженности отражаются следующим образом:

Дт58 субсчет «Уступка прав требования» — Кт60 (76) — отражается сумма, за которую приобретена дебиторская задолженность;

Дт58 субсчет «Уступка прав требования» — Кт60 (76) — отражаются расходы, связанные с приобретением дебиторской задолженности (например, юридические услуги);Дт60 (76) — Кт51 — отражается сумма оплаты первоначальному кредитору (цеденту) и организации за оказание услуг;Дт51 — Кт91-1 — отражается погашение задолженности должником;Дт91-2 — Кт58 субсчет «Уступка прав требования» — отражается списание первоначальной стоимости дебиторской задолженности.База для обложения НДС – это разница между полученным доходом и расходами по приобретению дебиторской задолженности. Определяется НДС по ставке 18/118. На сумму начисленного НДС делают проводку:

Дт91-2 — Кт68 субсчет «Расчеты по НДС» — отражено начисление НДС с разницы между доходом и расходом цессионария;

Дт91-9 — Кт99— доход от сделки учтен в составе прибыли.НДС.Обязательств по НДС при продаже дебиторской задолженности третьему лицу у цедента не возникает (п. 1 ст. 155 Налогового кодекса РФ). Для цессионария несколько сложнее. В случае реализации новым кредитором права требования третьему лицу или в случае погашения должником обязательства база по НДС определяется в порядке п. 2 ст. 155 НК РФ, как сумма превышения дохода, полученного новым кредитором при последующей уступке требования или погашении обязательства, над расходами на его приобретение. Соответственно если обязательство должником не погашено, базы по НДС не возникает.Особенности определения налоговой базы по налогу на прибыль при уступке (переуступке) права требования прописаны в ст. 279 НК РФ. В частности, если кредитор уступит право требования долга до наступления срока платежа по договору, то полученный убыток уменьшит его базу по налогу на прибыль. Размер убытка не должен превышать сумму процентов, которую цедент уплатил бы с учетом требований ст. 269 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до момента погашения долга (п. 1 ст. 279 НК РФ). Итак, рассчитывается предельная сумма процентов, которую организация могла бы учесть в расходах, если бы взяла кредит, в размере выручки от уступки требования. Полученный результат сравнивается с суммой убытка от переуступки. Сумма, оказавшаяся меньшей, и может быть признана в расходах для целей налогообложения прибыли.А если уступка права требования дебиторской задолженности произойдет после наступления срока платежа, то отрицательная разница между доходом от реализации долга и стоимостью проданного товара (работ, услуг) будет признана убытком, но в расходы для целей исчисления налога на прибыль будет включена не единовременно. В момент уступки права в расходах учитывают 50% от суммы убытка, по истечении 45 календарных дней с момента продажи долга налогооблагаемую прибыль уменьшат остальные 50% суммы убытка.Новый кредитор (цессионарий) имеет право уменьшить доход от приобретения дебиторской задолженности на цену данных имущественных прав и на сумму расходов, связанных с их приобретением и реализацией (подп. 2.1 п. 1 ст. 268 НК РФ).

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Обсуждаем новости здесь. Присоединяйтесь!

Субсчета к счету 76

На счете 76 могут учитываться, к примеру, расчеты по имущественному и личному страхованию, по претензиям, по удержаниям из зарплаты работников в пользу других лиц на основании исполнительных документов или постановлений судов, по депонированной зарплате и др.

Соответственно, и субсчета к счету 76 могут открываться, например, такие (Приказ Минфина от 31.10.2000 № 94н):

- расчеты по имущественному и личному страхованию;

- расчеты по претензиям;

- расчеты по причитающимся дивидендам и другим доходам;

- расчеты по депонированным суммам.

Приведем в таблице пояснения по использованию данных субсчетов, как это указано в Инструкции по применению Плана счетов (Приказ Минфина от 31.10.2000 № 94н):

| Субсчет к счету 76 | Что учитывается |

|---|---|

| Расчеты по имущественному и личному страхованию | Расчеты по страхованию имущества и персонала организации, в котором организация выступает страхователем (кроме расчетов по социальному и обязательному медицинскому страхованию, для которого используется ) |

| Расчеты по претензиям | Расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам |

| Расчеты по причитающимся дивидендам и другим доходам | Расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества |

| Расчеты по депонированным суммам | Расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей) |

Конкретный перечень используемых организацией субсчетов к сч 76 утверждается в составе рабочего плана счетов в .

Договоры лизинга

Порядок учета операций по договорам лизинга зависит от того, где числится предмет финансовой аренды: на балансе фирмы-получателя или лизингодателя.

С 1 января 2022 года операции по аренде (лизингу) учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды». Начать применять Стандарт можно и раньше. Перейти на новые правила по учету лизинга вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Если объект находится на балансе лизингодателя, организация-лизингополучатель показывает такое имущество как арендованное на забалансовых счетах. Формируются записи:

Подробнее о бухгалтерских проводках у лизингодателя и лизингополучателя читайте в материале «Лизинг при УСН доходы минус расходы – проводки» .

Если в соответствии с договором имущество ставится на баланс лизингополучателя, организация учитывает предмет финансовой аренды как ОС. В этом случае первоначальной стоимостью будет сумма всех перечислений, отраженных в договоре, в том числе авансового, регулярных текущих платежей, а также выкупной платы, если она предусмотрена.

Существующие виды расчетов

Итак, при открытии банковского депозита между компанией и кредитным учреждением подписывается договор банковского счета, по которому последний обязуется принимать и осуществлять прием поступающих на имя клиента финансовых ресурсов, выполнять поручения владельца счета по списанию денежных ресурсов со счета либо их выдаче, а также выполнять другие операции по счету. За кассовое и расчетное обслуживание клиентов банк получает комиссионное вознаграждение.

В зависимости от того, какой порядок расчетов был выбран между контрагентами по той или иной сделке, выделяют наличные и безналичные расчеты. В первом случае используются финансовые ресурсы в натуральной форме, т.е. в виде банкнот. Что касается безналичных платежей, то они осуществляются по счетам, открытым в кредитной организации.

Если говорить о гражданах РФ, то эта категория не имеет никаких ограничений в выборе порядка осуществления платежей. А вот с юридическими лицами и ИП дело обстоит несколько иначе. Так, в соответствии с действующим законодательством в каждой проводимой сделке лимит расчетов с применением наличных денежных средств на сегодняшний день составляет 60,0 тыс. р.

Гражданский кодекс РФ и другие нормативно – правовые акты, регулирующие банковскую деятельность, допускают применение четырех ключевых форм безналичных платежей:

- расчеты с применением платежных поручений, когда по поручению владельца счёта денежные средства в пределах остатка на нем переводятся в пользу контрагента, который может обслуживаться в том же либо ином финансово- кредитном учреждении;

- аккредитивная форма расчетов;

- инкассовая форма;

- расчеты чеками.

Проводки по счету 91 — Прочие доходы и расходы

Составить корреспонденцию счетов на списание этих результатов.

Задача 3.

В сельхозорганизации погибла рабочая лошадь первоначальной стоимостью 16000 руб. Амортизация лошади на день гибели составила 14900 руб. Ущерб от погибшей лошади принят за счет хозяйства.

Требуется:

Составить необходимую корреспонденцию счетов и определить сумму ущерба

ВАРИАНТ №9

Вопросы:

1. Учет резервов предстоящих расходов (сч. 96)

2.Учет краткосрочных кредитов (сч.66)

3. Годовая бухгалтерская отчетность.

Задача 1.Тест.

Судебные издержки и арбитражные сборы отражаются записью

а) Дт99 Кт 76

б) Дт51 Кт 99

в) Дт91 Кт 51

г) Дт91 Кт 73

Невостребованные депонентские суммы списываются на

а) прибыль от продажи в) прочие доходы

б) доходы бюджета г) добавочный капитал

Запись Дт51 Кт 91 означает

а) уплату неустоек за нарушение договорных обязательств

б) отражение процентов по уплаченному долгосрочному кредиту

в) получение штрафов, пени, неустоек

Запись Дт 90 субсчет 9 Кт 99 означает

а) списание прибыли от продажи продукции в конце года

б) списание убытка от продажи продукции в конце года

в) списание убытка от продажи продукции в течение финансового года

г) списание прибыли от продажи продукции в течение финансового года

Запись Дт 76 Кт 91 означает

а) поступление от покупателей средств, ранее списанных на убытки

б) получение штрафов, пени, неустоек

в) признание должником неустойки

г) списание убытков по недостачам и хищениям

Д71 К50 — выдано наличными на ГСМ

Д10/3 К71 — оприходовано топливо

19

а) Д20 К10/3 — дальнейшее списание ГСМ

б) Д71 К56 — выдана карта на бензин

Д10 К71 — приобретено топливо

Компенсация за использование личного транспорта в служебных целях выплачивается 1 раз в месяц по заявлению владельцев легкового автомобиля.

Если а/м не использовался какие-то дни, компенсация рассчитывается только за период использования, компенсация выплачивается если должностные обязанности связаны с разъездами. В сумме компенсаций учтены: износ, ГСМ, техобслуживание, ремонт.

Нормы на компенсацию за автомобил.

Письмо МинФина №74 от 9.08.96

ЗАЗ — 48895 руб.

ВАЗ — (кроме 2121) 62652 руб.

АЗЛК, ИЖ — 69741 руб.

ГАЗ, УАЗ, ВАЗ 2121 — 84591 руб.

Руководство вправе устанавливать иной размер компенсации, но для целей налогообложения принимается только сумма в пределах норм

Д20,26,44 К73 — начислена компенсация в пределах норм

Д20,26,44/сверх норм К73 — начислена компенсация сверх норм

Д73 К50 — выплачена компенсация

Сумма компенсации сверх норм облагается подоходным налогом, на нее начисляются страховые взносы в ПФР, она учитывается при расчете прибыли, в составе прибыли.

б) командировочные расходы

В пределах норм учитывается для целей налогообложения, сверх норм присоединяется к налогооблагаемой прибыли. Вся сумма фактически утвержденных расходов относится на затраты

в) представительские расходы

нормативы представительских расходов Письмо Минфина №56 от 29.04.94

|

Объем реализации (вкл. НДС) с начала года |

Предельный размер представительских расходов |

|

до 2 млр. руб. |

0.5% от объема реализ. |

|

2-50 млр. руб. |

10 млн. + 0.1 % от объема превыш 2 млр. |

|

более 50 млр. руб. |

58 млн. + 0.02% от объема превыш. 50 млр. |

Страницы: 789101112131415

ДИЕВАС (Диевс , Дейвс), высшее божество балтийской мифологии, бог неба.

ЖУЛАВЫ , часть дельты Вислы на севере Польши. Ок. 1000 км2. Частично расположена ниже уровня моря (защищена от наводнений дамбами и дюнами). Сеть осушительных каналов. Посевы пшеницы, сахарной свеклы, овощей.

РАДОН (лат .

Ведение зарплаты на 70 счете

На нем учитываются все расчеты с персоналом:

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия (организации):

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами (субсчета счёта 69). При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96, и т.д.

Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70.

Как счет 76 используется в бухгалтерском учете?

Счет 76 — активно-пассивный. Долг на конец отчетного периода может быть как в отношении сторонних организаций, так и у других лиц перед предприятием. Дебет счета 76 отражает задолженности перед компанией, а кредит — наоборот.

Счет 76 — это многофункциональная учетная позиция, необходимая для выражения экономических взаиморасчетов с другими организациями и физическими лицами на нерегулярной основе. В нем находят отражения отношения с сотрудниками, поставщиками, подрядчиками, государственными организациями.

Счет 76 является своеобразным индикатором проводимых финансовых потоков, связанных как с хозяйственной деятельностью (оплатой арендуемых помещений, лизинга, аренды какого-либо имущества), так и с постановлениями органов судебной власти (оплата алиментов, задолженностей сотрудников перед другими лицами или предприятиями).

Дебет 76 Кредит 51

Проводку Дт 76 Кт 51 бухгалтер может сделать в следующих случаях:

- Внесен платеж за имущественное или личное страхование персонала. Дт 76.1 Кт 51 — 10 000 руб. Бухгалтер компании «Фастмил» перечислил страховой компании ежегодную плату за страхование работника. Тогда при получении денег от страховой компании при наступлении страхового случая бухгалтер «Фастмил» сделает проводку по дебету счета 51 в корреспонденции со счетом 76. А начисление страхового возмещения работнику будет отражено проводкой Дт 76 Кт 73.

- Погашена кредиторская задолженность перед контрагентом. Компания может учитывать расчеты с поставщиками как на счете 62, так и 76. На практике бухгалтеры чаще всего отражают на счете 76 второстепенных контрагентов, расчеты с которыми происходят нечасто.

- Поставщику перечислена плата по претензии или штрафу. При этом взаимные штрафы 2 компаний можно зачесть проводкой Дт 76 Кт 76.

Пример 2

Фирма «Фастмил» обнаружила, что один из купленных у «Бумажного двора» архивных стеллажей деформирован. А «Бумажный двор», в свою очередь, предъявил претензию по факту недопоставки холодильников.

По договору между компаниями «Бумажный двор» обязан заплатить контрагенту штраф в размере 10 000 руб. и вывезти товар за свой счет. Однако «Бумажный двор» вправе рассчитывать на получение денежной компенсации от «Фастмила» за недопоставку. Размер штрафа — 5 000 руб. Стороны подписали акт взаимозачета на часть обоюдных претензий в размере 5 000 руб.

В бухгалтерском учете фирмы «Фастмил» это будет отражено так: Дт 76 Кт 76 — на сумму 5 000 руб. (зачтены взаимные претензии между фирмой и «Бумажным двором»).

Бухгалтер «Бумажного двора» сделает в учете проводки:

- Дт 76 Кт 76 — на сумму 5 000 руб. (фирме «Фастмил» зачтена часть штрафа в счет полагающейся денежной компенсации);

- Дт 76.2 Кт 51 — на сумму 5 000 руб. (выплачен штраф фирме «Фастмил» за поставку некачественного архивного стеллажа).

Дебет 76 Кредит 91

Проводка Дт 76 Кт 91 составляется, как видно из предыдущего абзаца, в случае получения доходов от договора цессии. Также проводка по дебету счета 76 в корреспонденции с кредитом счета 91 делается в случае сдачи имущества в аренду при условии, что это неосновная деятельность компании.

Невостребованная кредиторская задолженность, которая учитывалась по Кт 76, по истечении срока исковой давности списывается в Кт 91.1 как прочий доход предприятия.

Также проводкой Дт 76 Кт 91 отражаются денежные суммы, полученные в оплату штрафов и иных санкций от других компаний. Вспомним пример про штраф, который «Фастмил» получил от «Бумажного двора». Бухгалтер «Фастмил» при получении штрафных выплат от «Бумажного двора» сделает в учете следующие проводки:

Страхование имущества

Для обобщения данных об операциях по страхованию жизни и здоровья сотрудников, а также активов компании открывают субсчет 76/1 «Расчеты по имущественному и личному страхованию».

ОБРАТИТЕ ВНИМАНИЕ! На счете 76/1 не учитываются взносы в ПФ, ФСС и ФОМС — их учет ведется с применением счета 69. Бухучет операций по страхованию включает 3 этапа:

Бухучет операций по страхованию включает 3 этапа:

Начисление платежей показывается по Кт 76/1 во взаимодействии с затратными статьями. Так, если застраховано производственное оборудование, счет 76/1 корреспондирует с производственными счетами:

Дт 20 (23, 25) Кт 76/1 — отнесена на производственные расходы сумма страхового платежа.

Если страхуются активы, не используемые непосредственно в производстве, платежи показывают в качестве прочих расходов:

Перечисление предъявленных к уплате сумм отражается проводкой:

Дт 76/1 Кт 51 (50, 52).

Применительно к налоговому учету страхование делят на обязательное и добровольное. Расходы на обязательное страхование учитываются в расходах полностью, на добровольное — в законодательно установленных размерах (ст. 255 НК РФ).

С особенностями учета страховой премии можно познакомиться в статье «Проводки страховых премий в бухгалтерском учете» .

Когда используется счет 76

В соответствии с планом счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) счет 76 «Расчеты с разными дебиторами и кредиторами» применяется для сбора сведений, связанных:

Таким образом, на нем учитываются все расчетные операции, которые невозможно учесть на других счетах.

Этот счет активно-пассивный, сальдо по нему может быть как дебетовым, так и кредитовым. При этом по дебету отражается долг перед предприятием, по кредиту — долги самого предприятия.

Подробнее об учете дебиторской и кредиторской задолженности читайте в статье «Как в учете отражаются расчеты с дебиторами и кредиторами?» .

Что такое текущая задолженность и чем она отличается от просроченной задолженности, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

При формировании баланса учитывается развернутое сальдо по счету 76:

В зависимости от учетной политики, применяемой предприятием, допускается также отнесение некоторых групп дебиторки (например, нераспределенных страховых премий) на прочие оборотные активы (строка 1260).

Счет 76: учет расчетов по претензиям

На субсчете 76.2 отражают операции по претензиям, возникающим, главным образом, при невыполнении контрагентом договорных обязательств. Претензия может быть разрешена в досудебном порядке или через арбитраж.

Типовые бухгалтерские записи:

- Дт 76.2 Кт 60 — отражена сумма претензии к поставщику;

- Дт 76.2 Кт 10 (41) — обнаружена недопоставка после приемки;

- Дт 76.2 Кт 91.1 — отражена сумма неустойки с поставщика, не выполнившего условия по договору;

- Дт 51 (50, 52) Кт 76.2 — деньги в рамках претензии поступили на счет;

- Дт 91.2 Кт 76.2 — дебиторка, которую не получилось взыскать с котрагента, списана в прочие расходы.

Дополнительные аналитические счета к субсчету 76.2 могут быть открыты для учета отдельных контрагентов и претензий.

Договоры комиссии

Расчеты по договорам комиссии также ведутся в бухучете с применением счета 76. При этом аналитический учет осуществляется по каждому договору в отдельности. Комитент — продавец товаров делает следующие проводки:

ОБРАТИТЕ ВНИМАНИЕ! Выручка по таким договорам признается в полном объеме, то есть не уменьшается на комиссию и доп. доход посредника

О том, как правильно учесть НДС и оформить документы при посреднических операциях, читайте в статье «Как оформлять счета-фактуры при продаже товаров через посредника?».

При заключении агентских договоров бухгалтерский учет также ведется с использованием счета 76. Подробнее вы можете прочитать в статье «Особенности агентского договора в бухгалтерском учете» .

Проводки по удержанию из заработной платы

Удержания производятся с соблюдением следующей последовательности:

-

сначала рассчитывается и удерживается из заработка подоходный налог;

-

из суммы дохода работника за минусом налога удерживаются выплаты по исполнительным листам первой очереди (алименты на детей, возмещение вреда здоровью или компенсация морального ущерба);

-

из суммы за вычетом НДФЛ удерживаются средства по исполнительным листам второй очереди;

-

если это возможно, в последнюю очередь вычитаются удержания по инициативе работодателя и работника.

Заработная плата при начислении отражается в кредите счета 70, все удержания и выплата ее сотруднику показывается в учете через дебетование этого счета. Проводки по алиментам с заработной платы формируются с участием в кредите счета 76, это свидетельствует о том, что средства выступают элементом расчета с третьими лицами. Типовые корреспонденции:

-

Д20, 23, 25 26, 29 – К70 – начислена зарплата;

-

Д70 – К68/НДФЛ – удержание подоходного налога;

-

Д70 – К71 – удержание долга по подотчетным средствам;

-

Д70 – К73.1 – за счет заработной платы произведено погашение выданного ранее сотруднику займа;

-

Д70 – К73.2 – удержаны средства для покрытия недостачи, числящейся за работником;

-

Д70 – К76 – удержания в пользу третьих лиц (алименты, возмещение ущерба, профсоюзные взносы);

-

Д70 – К 50, 51 – зарплата выплачена.

Итоги

По дебету счета 76 отражаются разнообразные операции: страхование персонала, расчеты по претензиям и штрафам, выставленным контрагентам, депонированные суммы, размер задолженности, купленной у другой компании. Проводкой Дт 76 Кт 76 отражаются операции, проводимые в рамках договора цессии. При взаимозачете также делается проводка Дт 76 Кт 76.

Подчинен счету «Расчеты с разными дебиторами и кредиторами» (76).

Тип счета: Активный/Пассивный.

Вид учета на счете:

Аналитика по счету «76.05»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Контрагенты | Нет | Да | Да |

| Договоры | Нет | Да | Да |

| Документы расчетов с контрагентом | Нет | Да | Да |