Основные формулировки

Чтобы понять, что такое КБК в платежке, необходимо знать определения понятий «КБК» и «платежное поручение».

Законодательно использование платежного поручения, или платежки, установлено в части 2 Гражданского кодекса, а именно в статьях №863-866. Это расчетный документ, в котором отражается некое поручение плательщика, у которого имеется расчетный счет, чтобы определенная сумма средств была переведена получателю — физическому или юридическому лицу. Транзакция производится в этот же банк или другое учреждение. По платежке осуществляется перевод, согласно предусмотренному законом периоду или раньше, если это указывается в банковском договоре.

КБК расшифровывается как код бюджетной классификации. Это цифровое обозначение кода, которое применяется для группировки различных финансов, применяемых в российском законодательстве, в части бюджетных расходов, доходов и источников для финансирования. В России нормативный правовой документ, в котором утверждено понятие данного кода, — Бюджетный кодекс. Далее рассмотрим более подробно состав этого кода: из каких частей он состоит и что в них указывается.

В Российской Федерации КБК подразделяются на доходные и расходные, которые распределяются по всем бюджетным уровням

Знать актуальные сведения по КБК крайне важно, так как их распределение осуществляется на конкретный финансовый уровень, под определенную программу. Если указан неверный КБК в платежке, далее может последовать отмена транзакции денежных средств

Или же они вовсе будут потеряны. Итак, что такое КБК в платежке, теперь понятно — это один из основных реквизитов. Далее рассмотрим его структуру.

ЭКД — классификация дохода

И завершающая, четвертая часть кода — экономическая классификация дохода, занимает последние три цифры КБК. В этой части кодировка указывается в соответствии с Постановлением Правительства России от №249, в Приложении №2 по части доходов. Например, 110 — это доходы от налогов, 150 — безвозмездные поступления, а 180 — прочие доходы.

Таким образом выглядит структура КБК, которая применяется при доходах бюджетов. Если КБК в платежке указан неправильно, часто это бывает 14-й символ, который оказывается прописан как нулевой. Такие документы отправляются в федеральное казначейство как «неклассифицированные» платежи.

Если в платежке неверно указан КБК, что делать

Плательщик может получить платежку с неверным КБК. Например, указан КБК 392 1 16 20010 06 6000 140, как заполнить платежное поручение (2018) по этому коду? Ответ один: такую платежку заполнять не нужно, поскольку этот код больше не используется. Ранее по этому коду уплачивались штрафы в ПФР за несвоевременную сдачу отчетности по страховым взносам. Теперь налоговый учет в ПФР администрирует ФНС, поэтому старый КБК утратил актуальность. Но если ошибка уже совершена, вы неверно указали КБК в платежном поручении и осуществили перевод денег, то действуйте следующим образом.

Шаг 1. В налоговую инспекцию или в территориальное отделение внебюджетного фонда необходимо направлять с заявлением об уточнении реквизитов платежного поручения. Заявление пишется в произвольной форме. К заявлению приложите копию платежки с отметкой банка.

Шаг 2. Решение по вопросу об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты обращения, когда инспекторы получили ваше заявление на уточнение платежа, или со дня подписания (регистарции) акта совместной сверки расчетов (если она проводилась).

Шаг 3. После истечения срока обязательно закажите в налоговой справку о расчетах с бюджетом или акт сверки, чтобы удостовериться, что инспекторы зачли сумму на правильный КБК.

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа. Эта позиция неоднократно высказывалась Минфином (например, Письмо от № 03-02-07/1/2145).

Как и где в поручении указать код

Детальные указания по этому вопросу приведены в приказе Минфина №65н от г. В соответствии с данным документом, КБК насчитывает 20 цифр, объединённых в четыре группы:

- Первая группа (административная): состоит из 3-х цифр и является кодом главного администратора поступлений;

- Вторая группа (доходная), содержит 10 цифр, отражающих следующие сведения: с 4-й по 13-ю – вариант дохода, где цифра №4 обозначает группу бюджетных доходов, №№ 5 и 6 – подгруппу поступлений, №№ 7 и 8 – отражают сведения о статье, №№ 9,10 и 11 – указывают подстатью, №№ 12 и 13 обозначают элемент поступлений;

- Третья группа (программная), цифры с 14-й по 17-ю: кодирует группу поступлений;

- Четвёртая группа (классифицирующая), цифры с 18-й по 20-ю: содержит аналитические данные.

Теперь немного подробнее. Административная группа указывает, кому переводится платёж:

- 182 – налоги;

- 393 – различные небюджетные фонды;

- 392 – медстрахование.

Доходная группа. Первая цифра может принимать следующие значения:

- один – налоговый платёж;

- два – валютный источник;

- три – доход от предпринимательской деятельности.

Второе и третье число обозначают цель финансовой операции:

- 01 – налог на прибыль;

- 06 – налоги материального характера.

Оставшиеся два знака указывают:

- 01 — налог на прибыль;

- 02 — отчисления соцхарактера;

- 03 — изделия, реализуемые внутри страны;

- 04 – товары на импорт;

- 05 — на доход;

- 06 – имущественные выплаты;

- 07 – оплата за добычу ископаемых;

- 09 – госпошлина, а также различные пени и неустойки;

- 10 – доход от операций экспорт/импорт;

- 11 – прибыль от госимущества в пользовании;

- 12 – выплаты за ресурсопользование;

- 13 – заработок на использовании гос.услуг;

- 14 – доход от торговли;

- 15 — штрафы и сборы;

- 16 — выплата ущерба.

Программная группа указывает вариант платежа:

- 1000 — пошлина;

- 2000 — пеня;

- 3000 — штраф.

Рубрицирующая группа:

- 110 – налогообложение дохода;

- 160 – общественные проплаты;

- 151 — прибыль от рекомбинации бюджета;

- 152 — поступления от сторонних государств;

- 153 — финансирование зарубежными кредитными организациями;

- 170 – заработок на торговле;

- 171 – доход от ревальвации имущества;

- 172 — доход от рециклирования имущества;

- 180 – другие доходы.

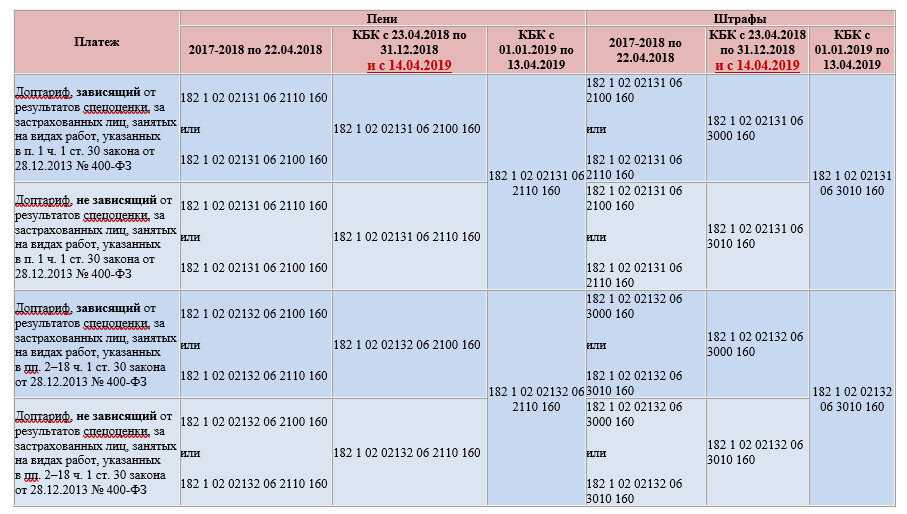

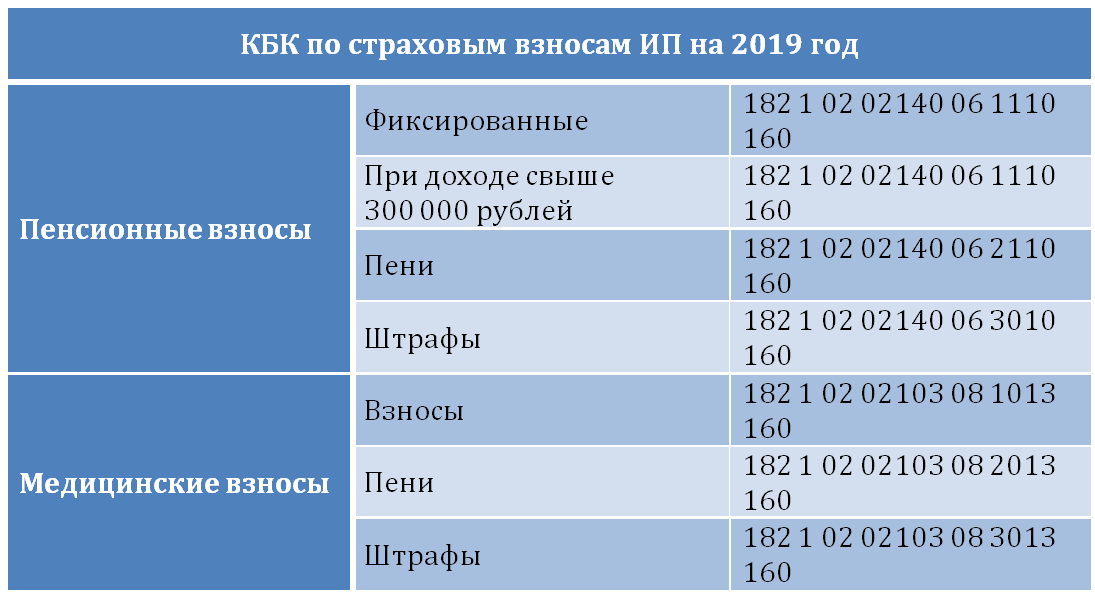

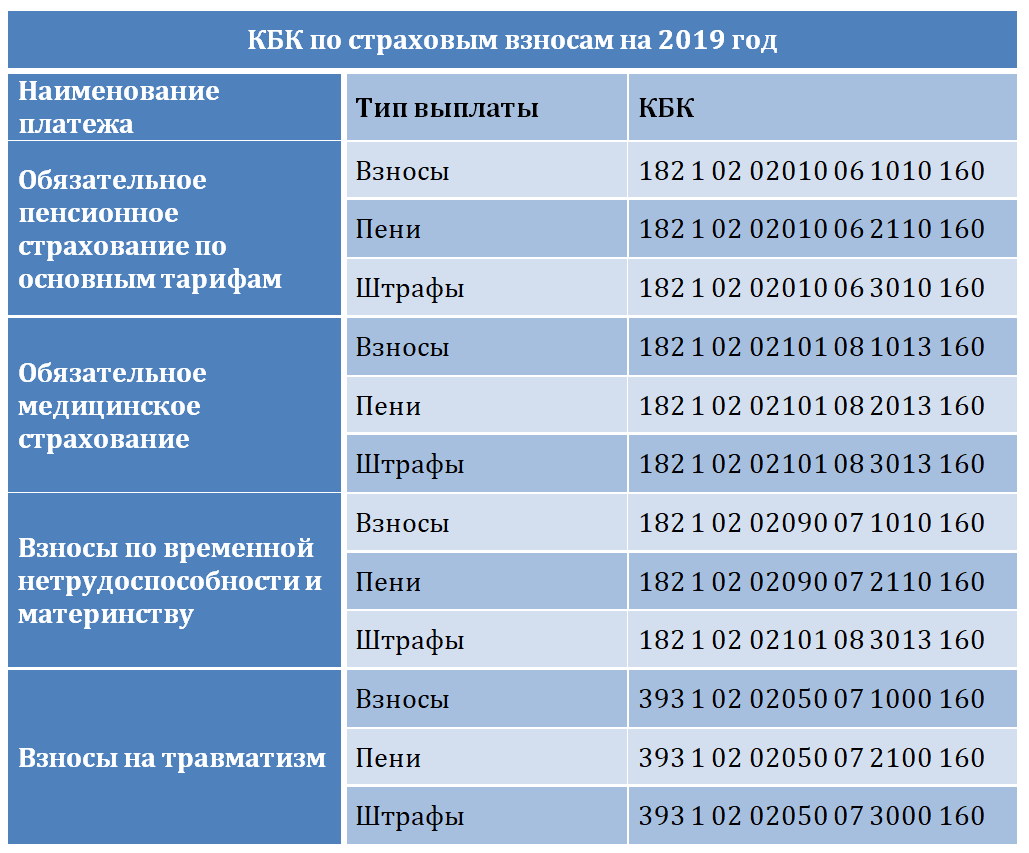

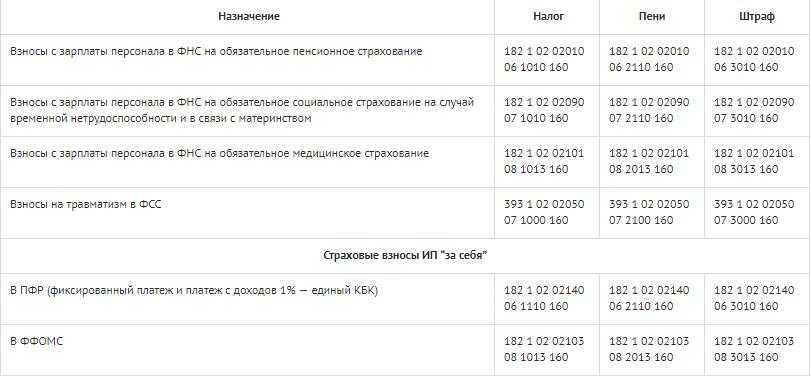

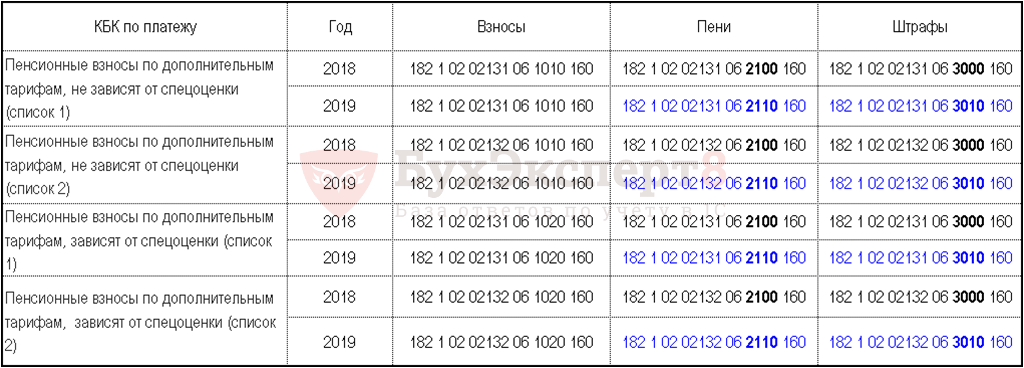

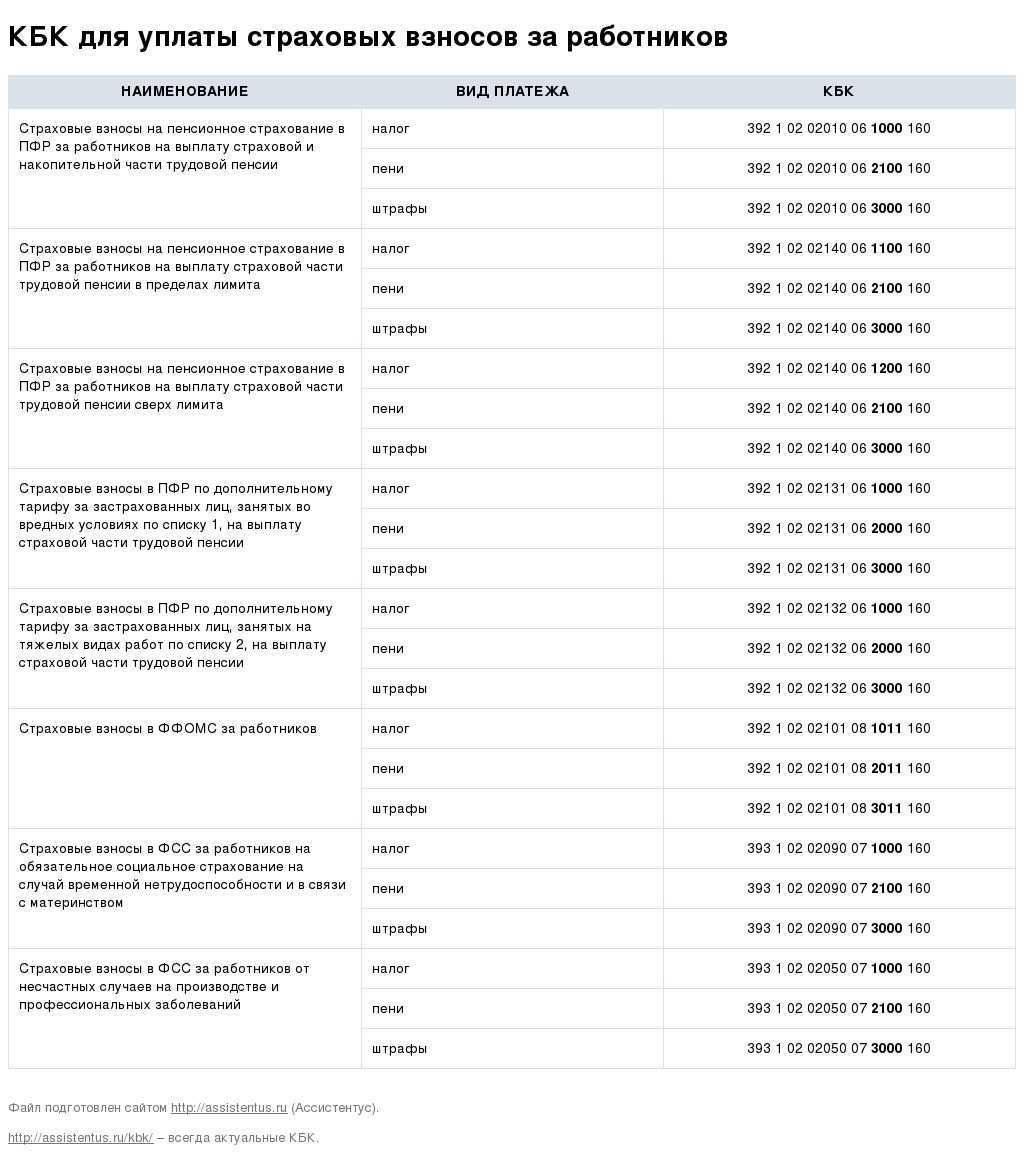

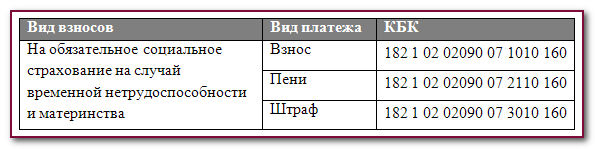

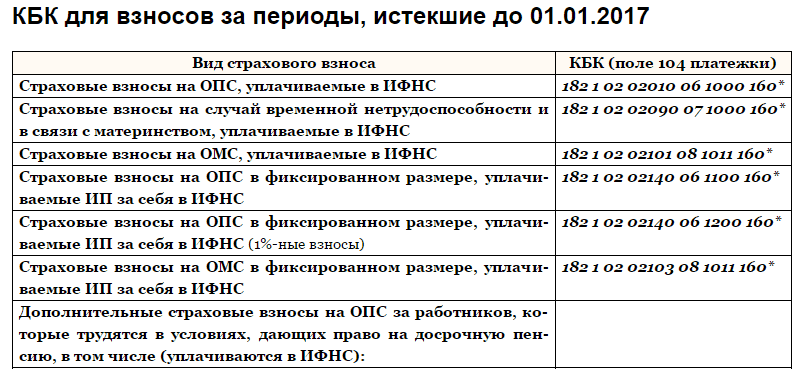

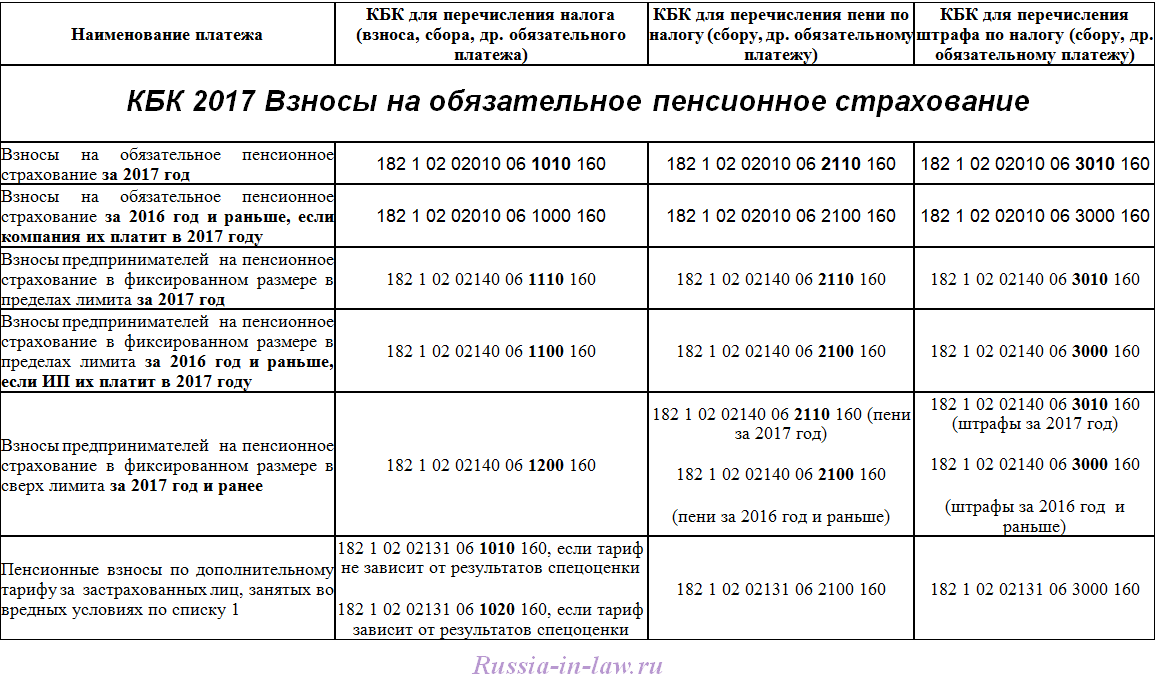

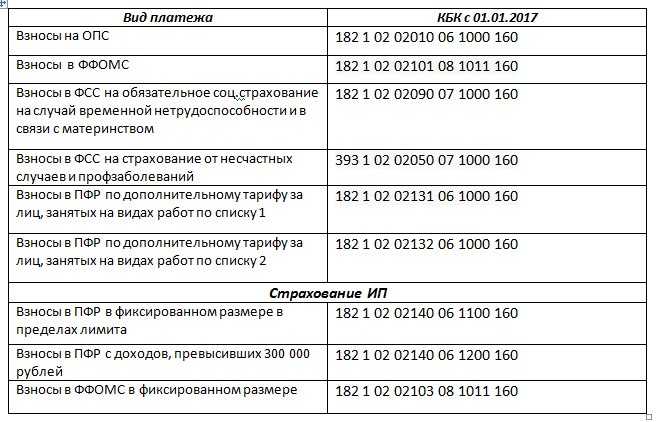

КБК для страховых взносов описаны в видеоролике ниже:

Что такое КБК в платежке

Понятие и особенности

Примером таких сведений может служить код бюджетной квалификации (КБК), для непосвящённого взгляда, выглядящий как бессмысленный набор цифр, и, на деле, несущий в себе массу информации. Плательщик, не понимающий, как расшифровывается данный код, не сможет правильно заполнить бланк, что может повлечь за собой серьёзные проблемы.

КБК – важный реквизит платёжного поручения, указываемый плательщиком при его заполнении и представляющий собой последовательность цифр, которой зашифрована (закодирована) определённая информация. Благодаря КБК можно узнать, откуда отправлен платёж, его целевое назначение и ряд других сведений.

Существуют следующие типы КБК:

- для бизнесменов, проводящих свою деятельность на основе патентной системы налогообложения;

- для выплаты страховых взносов;

- для уплаты недоимок;

- для уплаты фиксированных взносов (нотариусами, индивидуальными предпринимателями);

- для осуществления платежей.

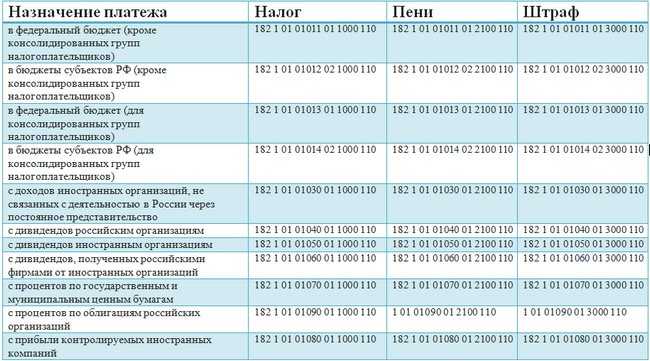

Последние изменения в области КБК и налога на имущество рассмотрены в видео ниже:

Для каких целей используется

Введение данного кода служит следующим целям:

- облегчению процесса составления материальной документации и анализа показателей бюджета;

- правильному и своевременному перечислению налоговых сумм по их целевому назначению с разбитием на отдельные счета;

- классификации доходных и расходных статей бюджета, а также источников их возникновения.

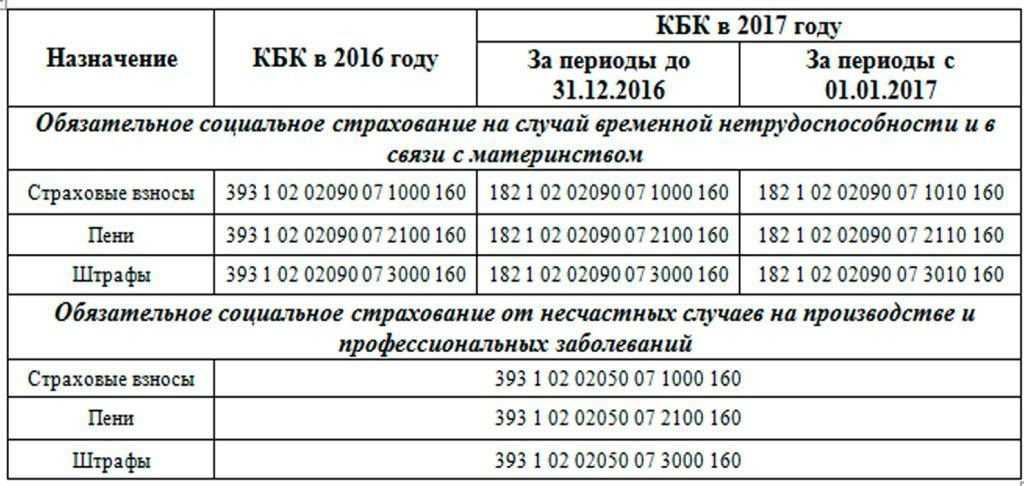

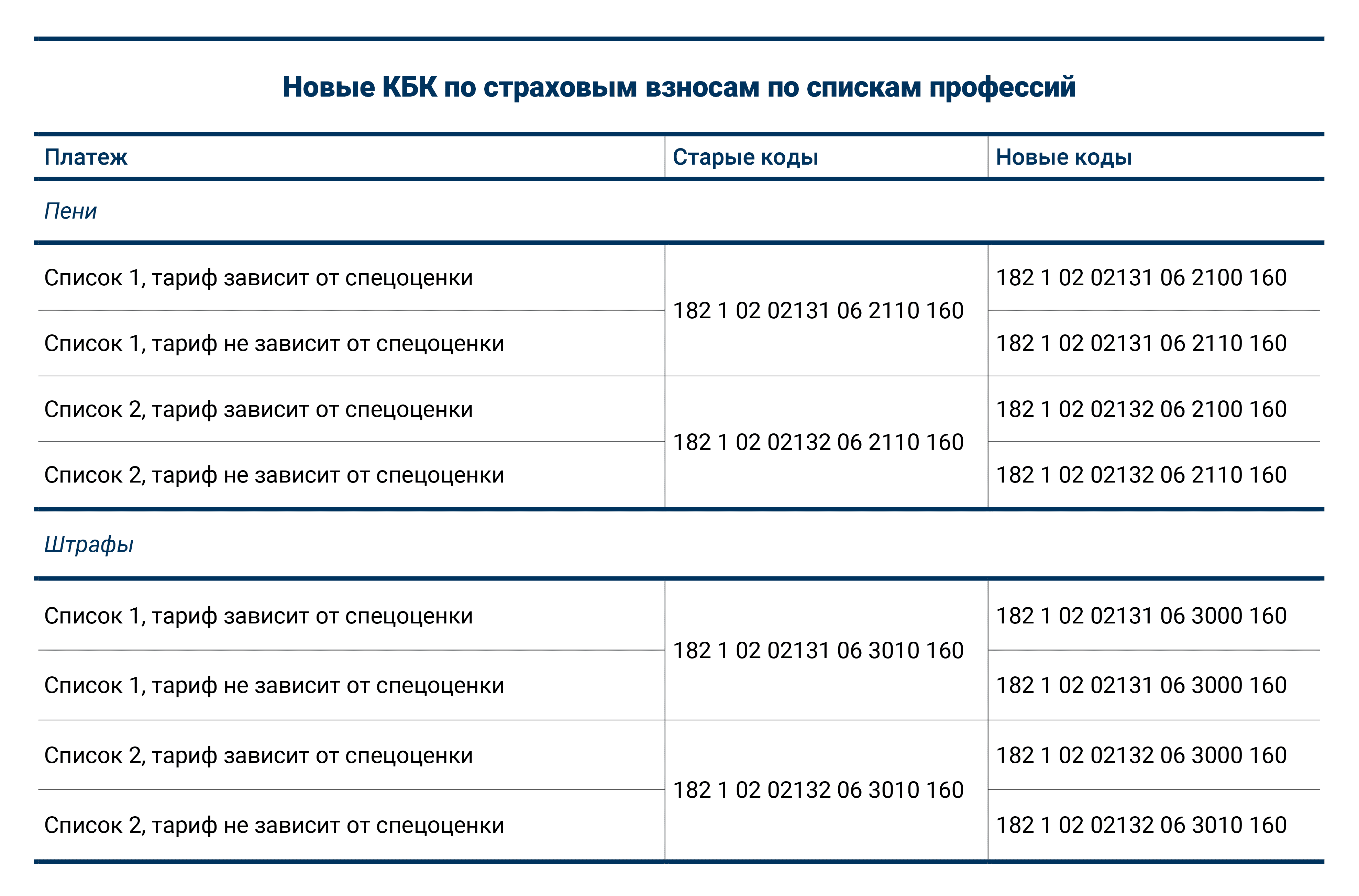

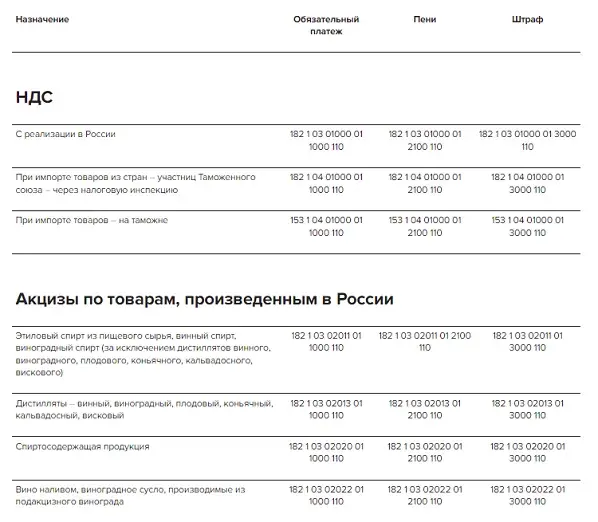

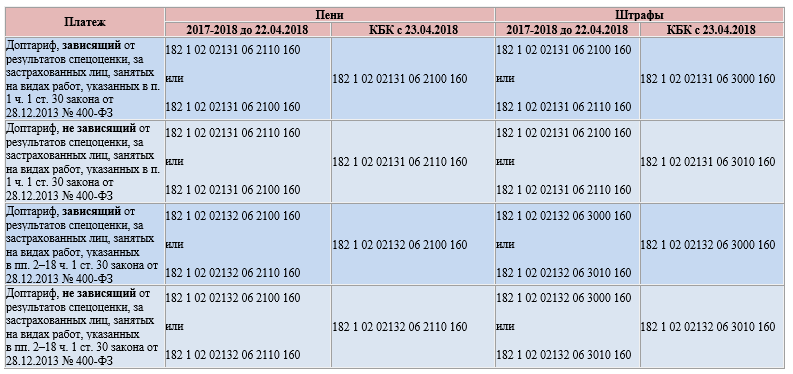

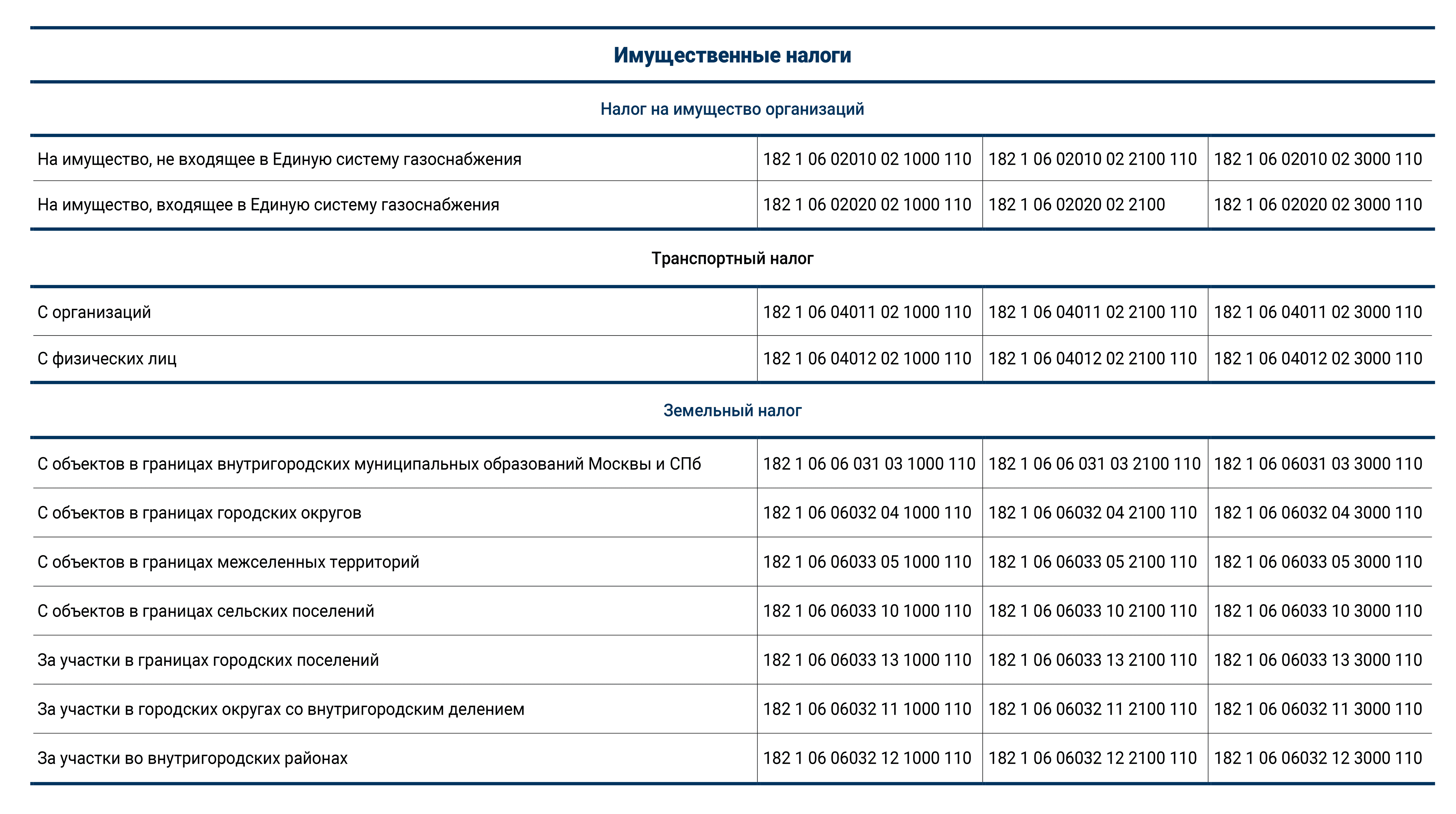

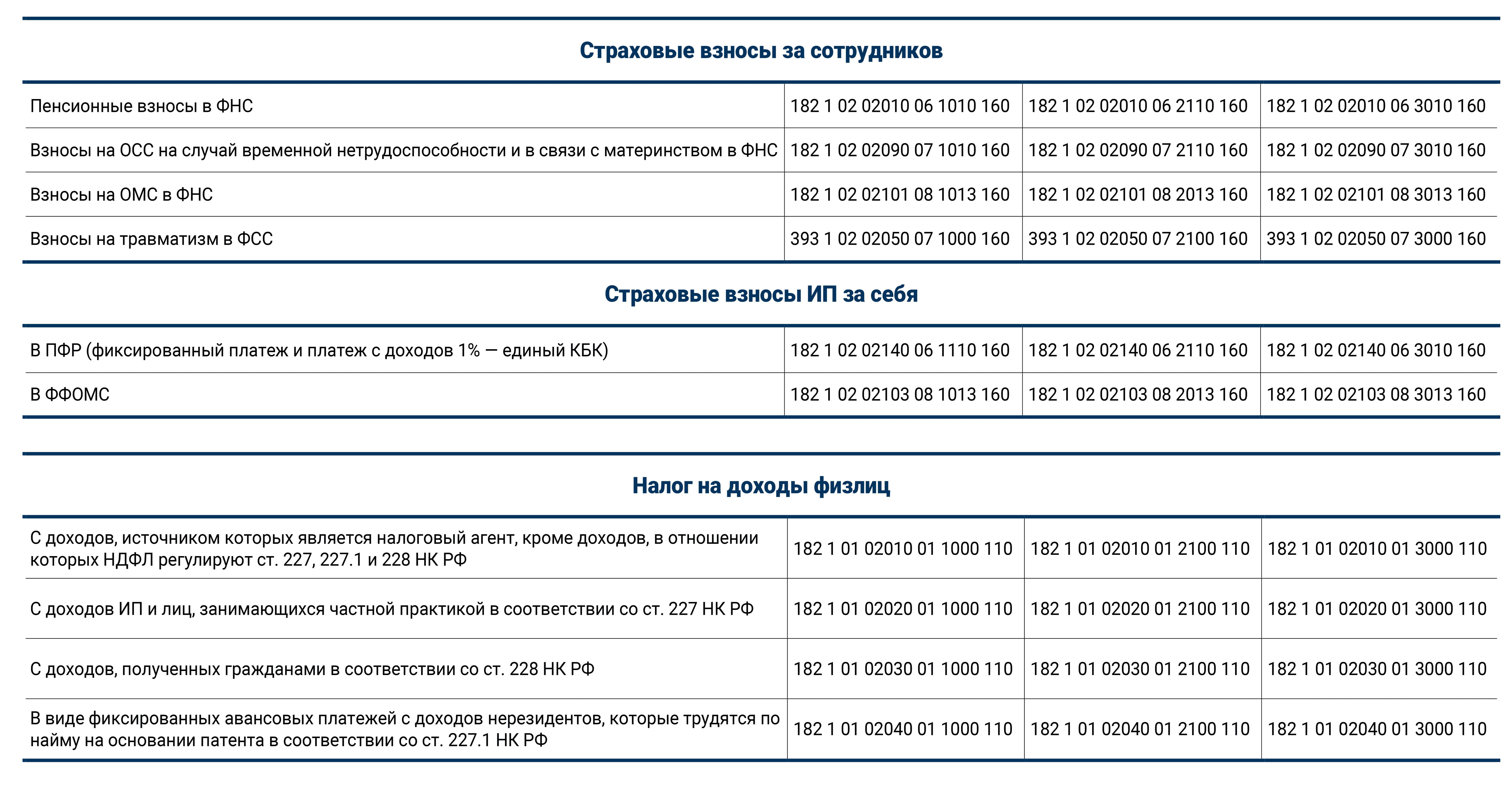

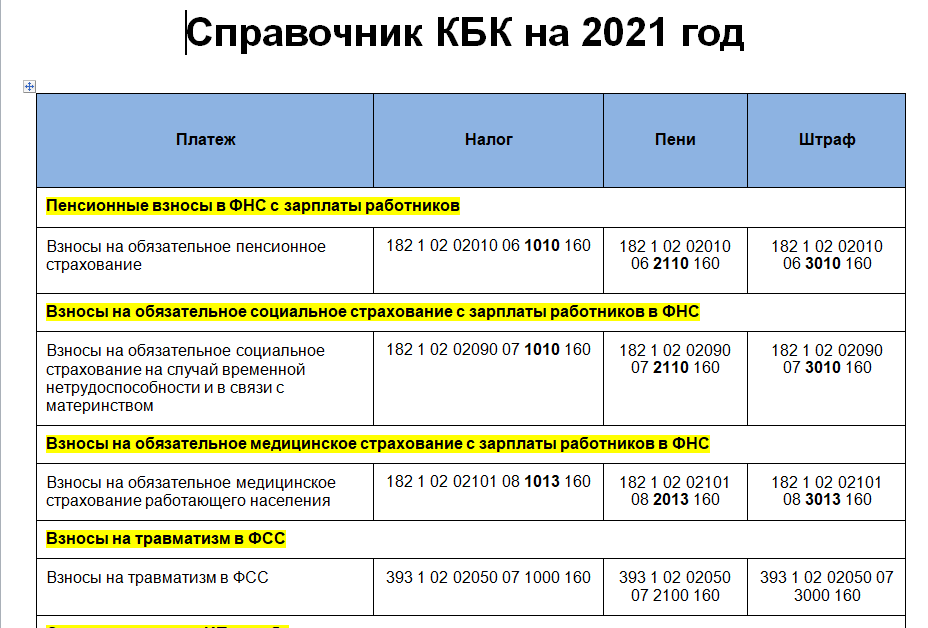

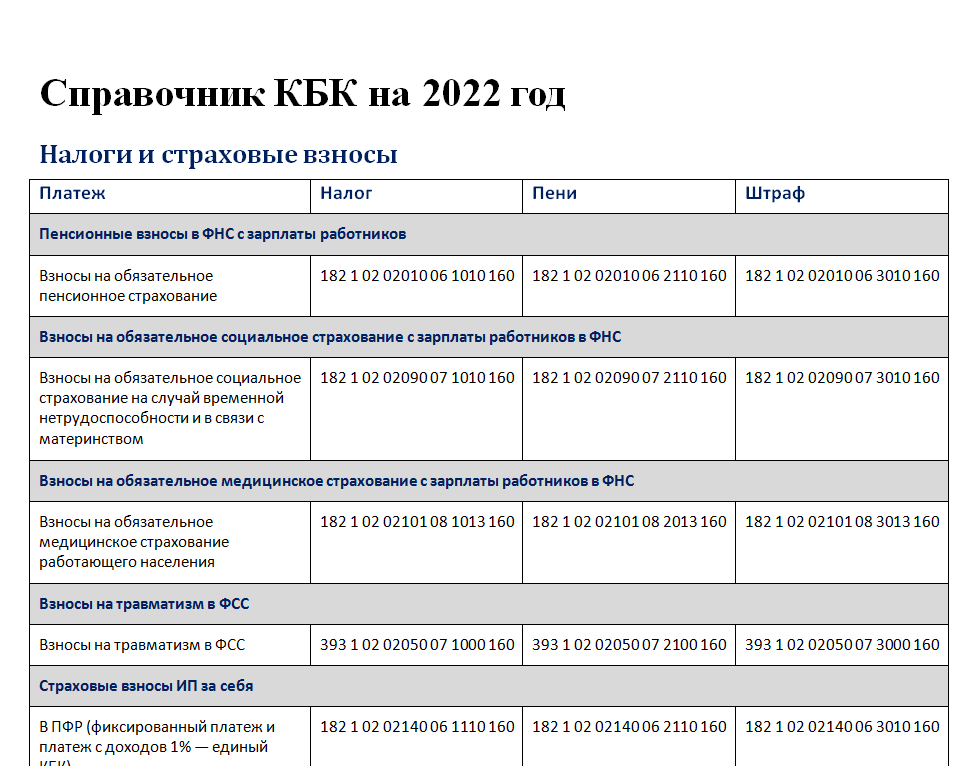

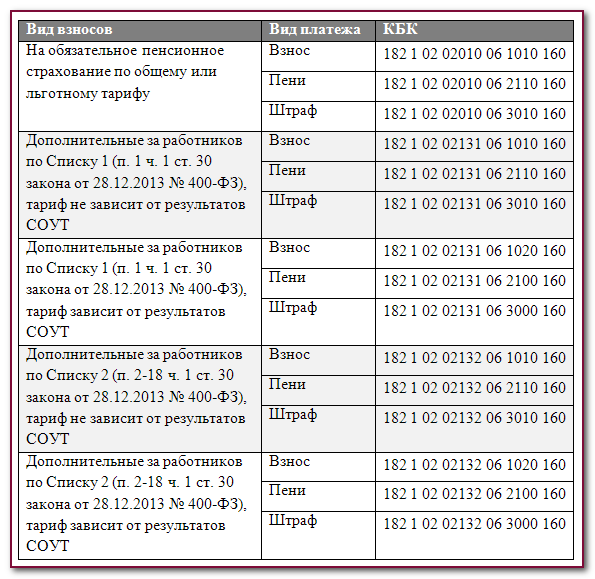

Новые КБК

Чем регулируется вопрос

- Распоряжение №2-П Центробанка по поводу безналичных расчетов, от третьего октября 2002 г.;

- Распоряжение Минфина №107н, утверждающее правила внесения информации в расчётные документы, от г.;

- Распоряжение Минфина №65н, утверждающий коды бюджетной систематики;

- Распоряжение Минфина №38н , содержащий исправления системы кодов;

- ФЗ №229, регламентирующий процедуры оплаты по исполнительным листам;

- Трудовой Кодекс ст. 137-138, регламентирующие удержания из зарплаты на основании административного документа;

- ФЗ №212, классифицирующий ошибки в КБК, как существенные;

- Налоговый Кодекс, пункт 12, перечисляющая типы налогов;

- Налоговый Кодекс, пункт 14, относящий налог на ТС к региональным налогам;

- Налоговый Кодекс, пункт 45, согласно которой, плательщик, неправильно указавший код, может опротестовать предписанные выплаты в суде;

- Приказ Минфина №38н, вводящий новые коды для взиманий за нарушения закона.

К чему могут привести ошибки в указании кода

При ошибке в указании кода классификации платеж будет все же доставлен в бюджет получателя. Но правильно распределить его там не смогут, и в итоге деньги просто зависнут. Для отправителя это означает, что его взнос не будет учтен, что особенно неприятно при оплате налогов или штрафов. Чтобы не навлечь на себя начисление пеней и недоимок, плательщик должен вовремя начать действия по исправлению ситуации.

- Найти доказательство ошибки в реквизитах (копию платежного поручения).

- Составить заявление об обнаруженной ошибке, и попросить в нем уточнить тип, основание и принадлежность перевода средств.

- Подать заявление вместе с копией квитанции получателю платежа.

- При необходимости провести совместно с сотрудником получателя сверку своих взносов.

По результатам сверки платеж уточняется и вносится получателем в соответствующий раздел бюджета. Срок этого действа не определен законодательно, так что он может составить от пары дней до пары недель. Плательщик по итогу получает на руки уведомление об уточнении его платежа.

Особенности кода

Не стоит думать, что организации по собственному разумению присваивают себе КБК. Что это такое, подробно описывает Бюджетный кодекс РФ, а конкретно — глава 4. А порядок построения кодов и критерии их присвоения разъяснены в российского Министерства финансов. Словом, реквизит это очень серьезный, а состав его строго регламентирован.

Из чего состоит КБК

Согласно установленному стандарту, бюджетный классификатор должен состоять из 20 цифр. Внутри эта последовательность делится на четыре неравные группы, каждая из которых несет в себе определенную смысловую нагрузку.

- Три начальные цифры определяют счет получателя, аккумулирующий поступления по платежам данной категории.

- Следующие 10 символов обозначают доходную группу платежа, т. е. тип дохода, который возникнет у получателя после его поступления.

- Далее идут 4 цифры, в которых закодировано назначение платежной операции (штраф, пошлина, налог и т. д.).

- Последние три знака используются для обозначения хозяйственной группы платежа (например, социальные поступления).

Расшифровка кода в реквизитах банка

Как проще запомнить КБК? Что это такое в реквизитах мы уже выяснили. А теперь, для простоты запоминания, приведем несколько наиболее востребованных плательщиками комбинаций.

| Номер группы символов | Состав группы | Расшифровка |

| 1 — административная | 392 | УПРФ |

| 1 – административная | 182 | УФНС РФ |

| 1 – административная | 393 | Соцстрах |

| 2 группа, 1 цифра | 1 | Доходы |

| 2 группа, 1 цифра | 2 | Безвозмездные платежи |

| 2 группа, 5 и 6 цифры | 01 | Налог на доходы физлиц |

| 2 группа, 5 и 6 цифры | 02 | На соцнужды |

| 2 группа, 5 и 6 цифры | 06 | Налог на имущество |

| 2 группа, 5 и 6 цифры | 08 | госпошлина |

| 2 группа 12 и 13 цифры | 01 | Федеральный бюджет |

| 2 группа 12 и 13 цифры | 02 | Региональный бюджет |

| 2 группа 12 и 13 цифры | 03 — 05 | Муниципальный бюджет |

| 2 группа 12 и 13 цифры | 06 | Пенсионный фонд |

| 2 группа 12 и 13 цифры | 07 | Соцстрах |

| 4 группа | 110 | Налоги |

| 4 группа | 120 | От собственности |

| 4 группа | 130 | За оказание услуг |

| 4 группа | 150 | Безвозмездная выплата |

Образец заполнения

До января 2019 года платежка заполнялась в соответствии с Приказом Минфина № 65н от (ред. ). Но 20 декабря 2018 Приказ потерял силу и при оформлении бланка 0401060 гражданам рекомендовано опираться на Приказ Минфина № 132 от (ред. ).

Чтобы заполнить квитанцию 0401060 без ошибок, рекомендовано изучить образец заполнения платежного поручения

Но стоит обратить внимание на то, кто оформляет бланк: юридические лица прописывают статус плательщика «01», ИП — «09». Все статусы указаны в Приложении 5 Приказа Минфина России № 107н от (ред. )

Оформленная квитанция 0401060 для ИП на ЕНВД.

Заполненная платежка на оплату ЕНВД для юридических лиц.

Платежное поручение

Гражданское законодательство России называет платежки одним из способов безналичных расчетов. Указанный инструмент используется как для платежей между коммерческими организациями, так и для исполнения финансовых обязательств предприятия перед бюджетом и фондами. В последнем случае необходимо указать КБК в платежном поручении.

Указанный реквизит подлежит отражению в графе 104 формы платежки, введенной в оборот Положением о правилах осуществления перевода денежных средств, утвержденным Центральным Банком N 383-П. Это прямо следует из содержания п. 5 Приложения N 2 к Приказу Министерства финансов Российской Федерации от N 107н.

Следует подчеркнуть, что вышеназванный акт законотворчества разграничивает понятия УИН и КБК. Первый из указанных реквизитов отражается в платежном поручении в виде ноля в графе 22 при уплате средств, рассчитанных соответствующим лицом самостоятельно. Однако данное правило не применяется при условии присвоения УИН получателем средств, т. е. оформления перечисления по соответствующему требованию. В этом случае уникальный идентификатор начисления отражается в графе платежки «Код».

Данный вывод также подтверждается Разъяснениями ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации».

Полезные рекомендации

Коды бюджетной классификации являются особенно важными при оплате налогов. Ошибки в том реквизите могут привести к таким ситуациям, как:

- начисление пени по причине неуплаты налога;

- код не соответствует назначению платежа;

- соцстрах не принял страховые взносы по причине ошибки в коде;

- деньги пришли адресату, но были поставлены не на ту статью бюджета.

Избежать подобных недочетов довольно сложно, особенно если вспомнить, что правительство ежегодно меняет бюджетные классификаторы. Кстати, существует мнение, что эти замены производятся как раз для того, чтобы пополнять бюджет за счет пеней и штрафов за просрочку. Доказательство ошибки – дело довольно хлопотное. Крупные предприниматели предпочитают не обременять себя такими разбирательствами. Чтобы не попасть впросак, рекомендуем:

- тщательно следить за изменениями в законодательстве, касающимися КБК;

- перед проведением платежа уточнять актуальные реквизиты у его получателя (или в иных источниках);

- периодически сверяться с получателями и отслеживать, каким образом отражаются на их счетах отправленные средства.

И, конечно, не стоит стесняться подавать заявление об уточнении платежа, если в документах была обнаружена ошибка. Это стоит сделать и в том случае, если налоговая или иная бюджетная структура присылает уведомление о долге, по которому имеется платежное поручение.