Условия примера для расчета УСН «доходы» за 2019 год

Рассмотрим поэтапно, как при УСН — доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

Пример

ООО «Омега», использующее в своей деятельности УСН с объектом «доходы», в 2019 году получило доход в объеме 3 200 000 руб. С разбивкой по месяцам это выглядит так:

- январь — 280 000 руб.;

- февраль — 310 000 руб.;

- март — 260 000 руб.;

- апрель — 280 000 руб.;

- май — 260 000 руб.;

- июнь — 250 000 руб.;

- июль — 200 000 руб.;

- август — 245 000 руб.;

- сентябрь — 220 000 руб.;

- октябрь — 285 000 руб.;

- ноябрь — 230 000 руб.;

- декабрь — 380 000 руб.

По итогам квартала доход составил 850 000 руб., полугодия — 1 640 000 руб., 9 месяцев — 2 305 000 руб., года — 3 200 000 руб.

В налоговом периоде ООО «Омега» уплатило в фонды страховых взносов:

- за 1-й квартал — 21 000 руб.;

- за полугодие — 44 300 руб.;

- за 9 месяцев — 66 000 руб.;

- за весь год — 87 000 руб.

Были также выплаты пособий по временной нетрудоспособности. Их общая сумма составила 24 000 руб., в том числе:

- во 2-м квартале — 17 000 руб.;

- в 3-м квартале — 7 000 руб.

С 2-го полугодия ООО «Омега» начало осуществлять торговую деятельность и в 4-м квартале уплатило торговый сбор в сумме 12 000 руб.

Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

Выясните налоговую ставку, которая установлена для вашего вида деятельности в вашем регионе: она может оказаться заметно ниже 15%. В 2019 году в 71 субъекте РФ снижена ставка для объекта «Доходы минус расходы».

Авансовые платежи на УСН 15%

Компании на УСН ежеквартально должны делать «предоплату налога»: каждый квартал перечислять в бюджет авансовый платеж. Платеж исчисляется нарастающим итогом с начала года и уплачивается в течение 25 дней после завершения квартала.

- За 1 квартал — до 25 апреля.

- За 1 полугодие — до 25 июля.

- За 9 месяцев — до 25 октября.

По результатам года исчисляется и уплачивается остаток налога, в этот же период подается налоговая декларация.

- ООО делают это до 31 марта.

- ИП — до 30 апреля.

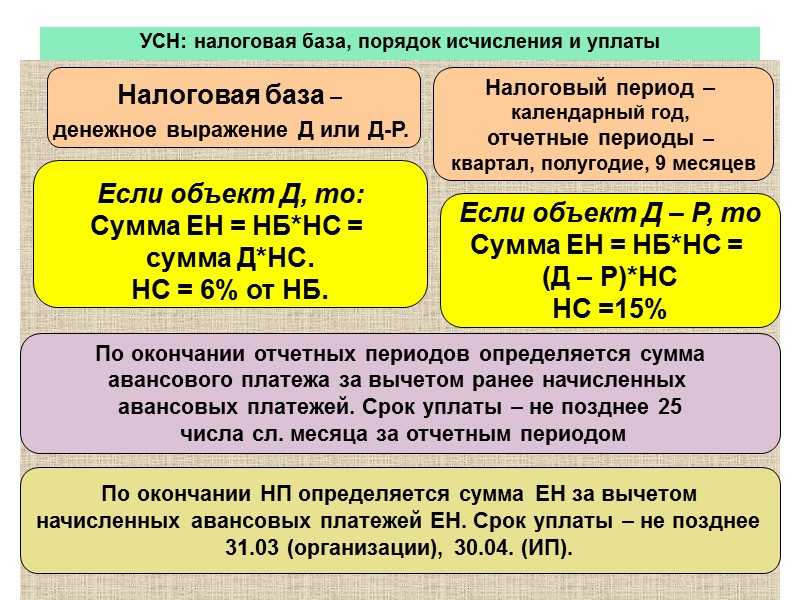

Минимальный налог на УСН 15%

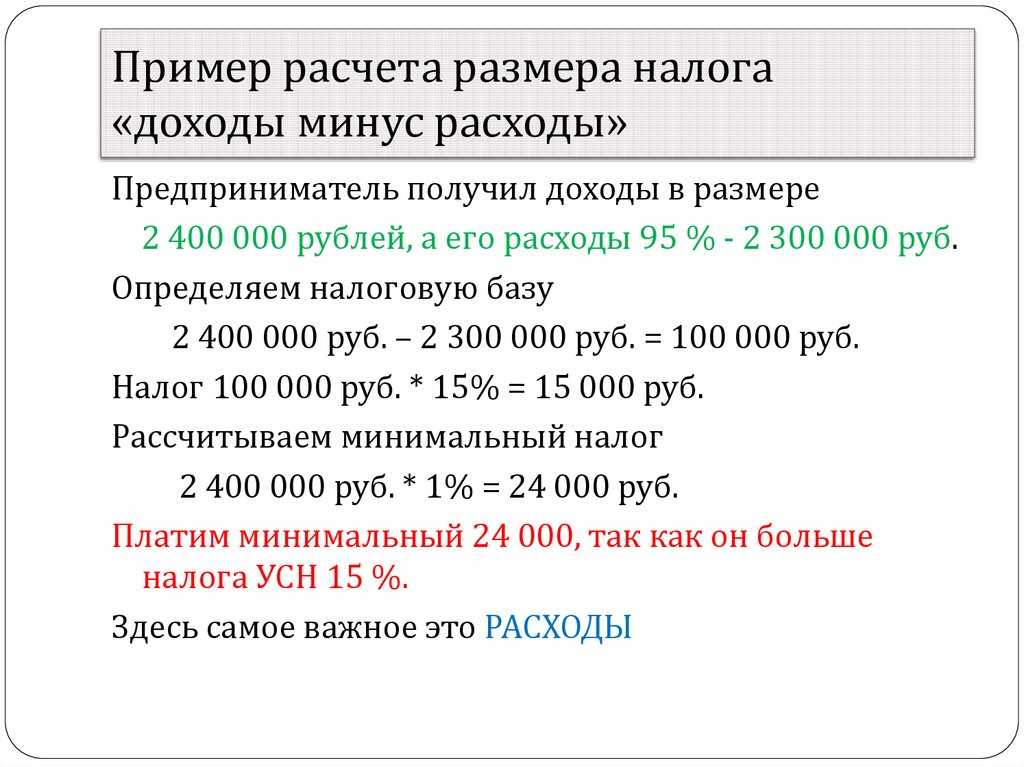

Бизнес не всегда работает в плюс, и по итогам года расходы могут превысить доходы или незначительно отличаться от доходов. Налоговая база может оказаться мизерной или иметь отрицательное значение. Это не означает, что налог к уплате также будет мизерным или нулевым. По результатам года необходимо рассчитать минимальный налог: он исчисляется от всех доходов, которые получены за год, налоговая ставка — 1%.

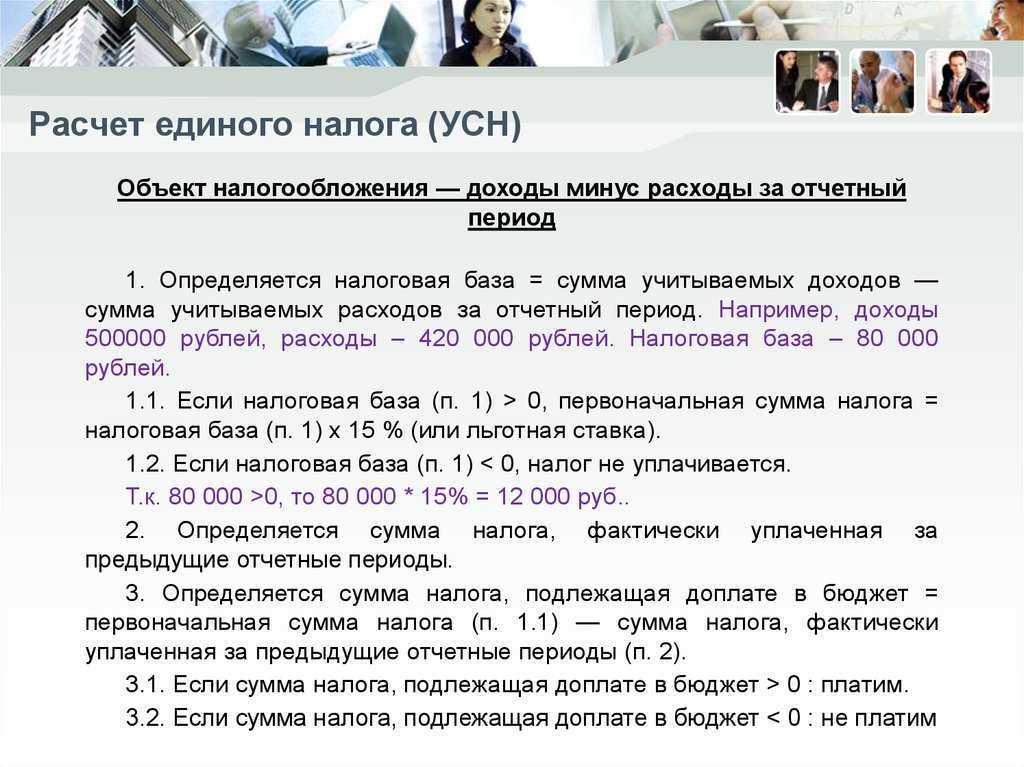

Так, в конце года мы рассчитываем налог обычным способом, дополнительно рассчитываем минимальный налог — и сравниваем эти суммы. Ту сумму, которая оказалась больше, необходимо уплатить в бюджет.

Учет доходов на УСН 15%

Доходами предприятия на упрощенке считается выручка от реализации и внереализационные доходы, их список приведен в ст. 249 и 250 НК РФ. Доходы на УСН учитываются кассовым способом — при фактическом поступлении денег в кассу или на расчетный счет. Если на счет или в кассу поступил аванс, а затем он был возвращен, то выручка уменьшается на возвращаемую сумму. Доходы учитываются в графе 4 раздела 1 КУДиР.

Учет расходов на УСН 15%

Исчерпывающий список расходов предприятия на УСН приведен в ст. НК РФ. Он включает затраты на приобретение основных средств, материальных активов, выплату зарплаты и страховых взносов, аренду и многое другое. Расходы компании вносятся в графу 5 раздела 1 КУДиР и проверяются налоговыми органами на целесообразность. Существует порядок учета расходов, согласно которому затраты должны относиться напрямую к деятельности компании, иметь документальное подтверждение, быть полностью оплачены и отражены в бухгалтерии. Мы уже подробно рассказывали. какие траты и при каких условиях попадают в категорию расходов.

Расчет налога

Исчисление налога производится по итогам каждого квартала и по итогам года. Нужно суммировать доходы с начала года до конца интересующего нас периода, вычесть из этой суммы все расходы с начала года до конца периода, затем полученную сумму умножить на налоговую ставку.

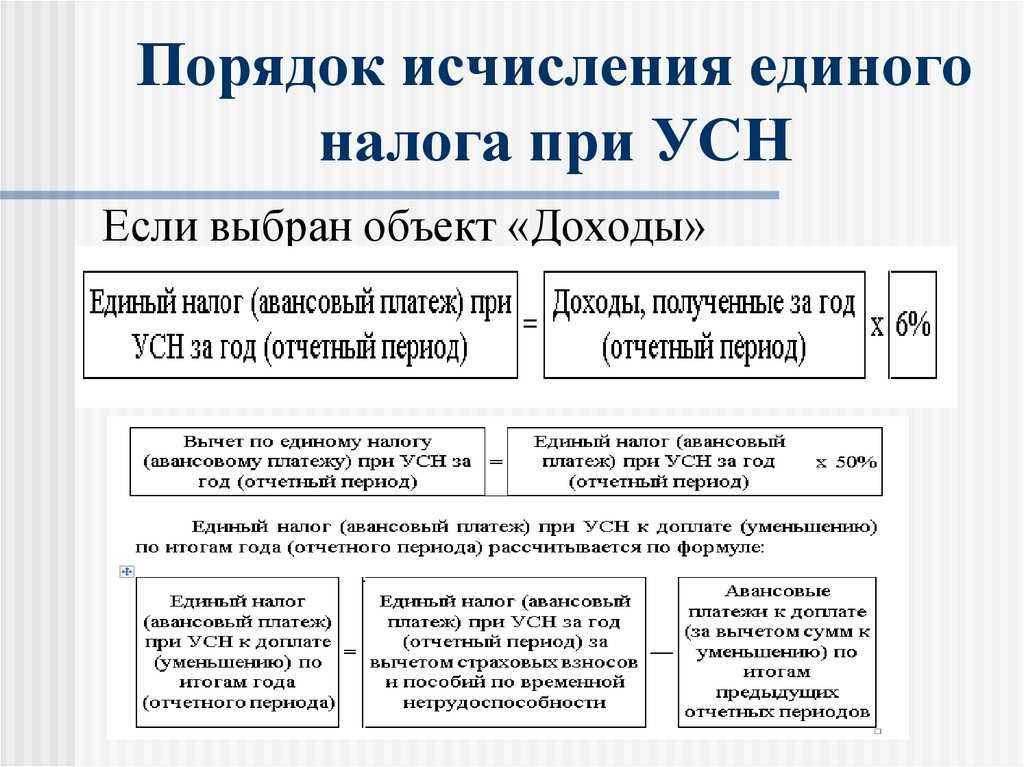

Если мы исчисляем авансовый платеж за 2, 3 или 4 квартал, то в качестве следующего шага нужно вычесть из суммы налога предыдущие авансовые платежи. По результатам года также нужно рассчитать минимальный налог и сравнить его с размером налога, рассчитанного обычным способом.

Учет авансовых платежей

При подаче декларации по УСН 15 за текущий год, например 2014, для расчета суммы налога к уплате в бюджет необходимо из полученной суммы налога вычесть все суммы уплаченных авансовых платежей за предыдущие периоды этого года. Таким образом, расчет налога сворачивается ежегодно, не имея переходящих остатков. (см. пример расчета №2)

Исчисляем сумму к налога 15% за 2014г. = (480 000 — 360 000)*15%=18 000 руб.

2. Исчисляем сумму минимального налога = 480 000*1%= 4800 руб.

3. Сравниваем суммы — 18 000руб. больше 4800 руб. значит в расчет к уплате в бюджет берем 18 000 руб. Поскольку сумма фактического налога по деятельности фирмы в 2014г.

4. Сумма уплаченных авансов 15 450 руб. меньше расчетного значения 18000 руб. Следовательно, мы должны уплатить еще налог по УСН за 2014г. — 2550 руб.

Если же по итогам года сумма расходов превышает сумму полученных доходов, то предоставляется декларация с указанием суммы полученного убытка.

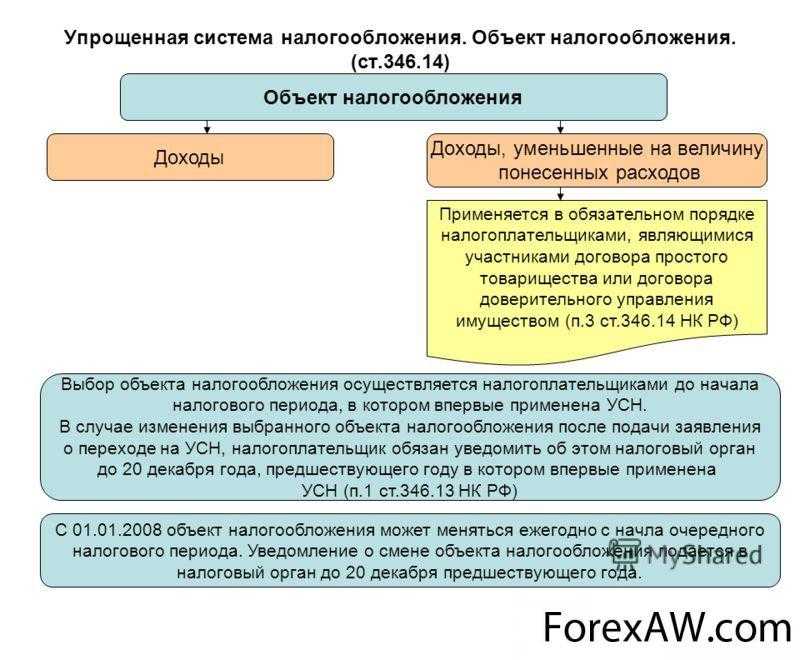

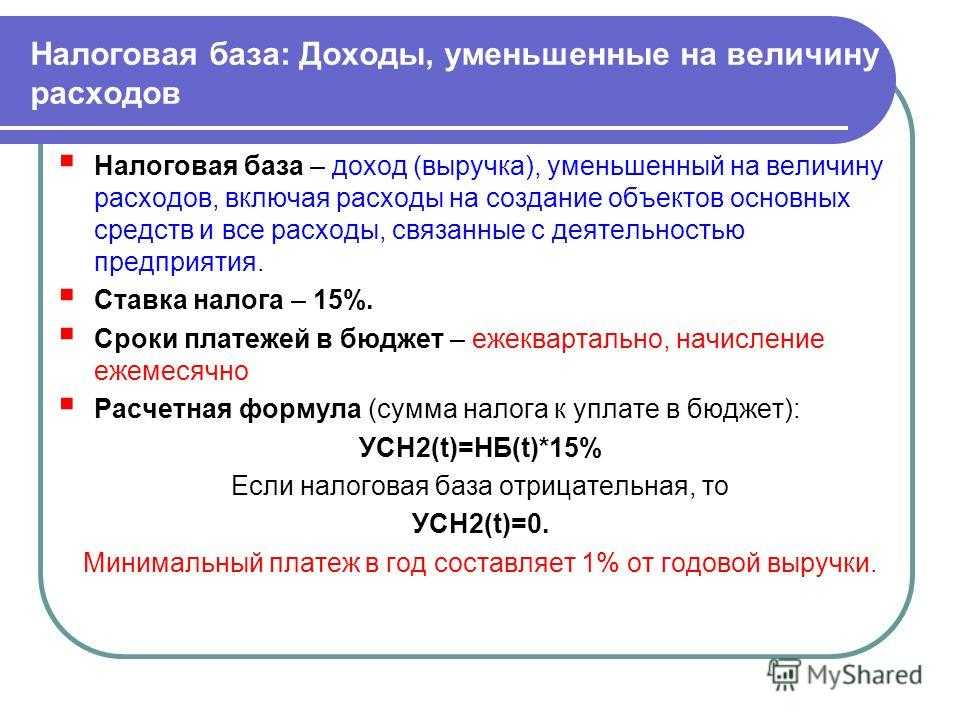

Налоговая база на УСН Доходы минус Расходы

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета надо правильно подтвердить произведенные расходы.

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления единого налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

Пример

В декларации по УСН ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб., а сумма единого налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

- закупка сырья и материалов – 743 000

- закупка товаров, предназначенных для перепродажи – 953 000

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- бухгалтерские услуги сторонней организации – 53 000

- услуги связи – 17 000

- холодильник для офиса – 26 000.

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

- закупка сырья и материалов – 600 000, т.к. материалы на сумму 143 000 руб. не были приняты от поставщика

- закупка товаров, предназначенных для перепродажи – 753 000, т.к. не все закупленные товары были реализованы покупателю

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- услуги связи – 17 000.

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также, экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб., т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб., налоговая база составила 1 052 130 руб., а сумма единого налога к уплате – 157 819 руб.

Начислена недоимка по единому налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм авансовых платежей, что потребует указания доходов и расходов поквартально.

Правила заполнения декларации УСН

- Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

- Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа.

- Должны использоваться чернила черного, фиолетового или синего цвета.

- Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

- Не допускается двусторонняя печать на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя.

- Заполнение текстовых полей осуществляется заглавными печатными символами.

- Заполнение осуществляется слева направо, начиная с первого (левого) знакоместа (вручную).

- При заполнении на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу.

- Если остаются пустые незаполненные поля, то при заполнении от руки в них ставится прочерк. При заполнении на компьютере прочерки можно не ставить.

- При представлении Декларации налогоплательщиком-организацией в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания.

- При представлении Декларации налогоплательщиком-индивидуальным предпринимателем поле «фамилия, имя, отчество полностью» не заполняется. Проставляется только личная подпись и дата подписания.

- При представлении Декларации представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания.

СКАЧАТЬ файл EXCEL c формулами для расчета УСН 6% (доходы) и УСН 15% (доходы — расходы)

| Бланки и нулёвки УСН в Excel | |||

|---|---|---|---|

| Период | Закон | Скачать | |

| 2021, 2022, 2023 год Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@ | Бланк полной декларации УСН (все листы) |

|

|

| Бланк декларации УСН (Доходы) (xls) |

|

||

| Бланк декларации УСН (Доходы-Расходы) (xls) |

|

||

| Нулевая декларации УСН (Доходы) |

|

||

| Нулевая декларации УСН (Доходы-Расходы) |

|

||

| 2016, 2017, 2018, 2019, 2020 годы ФНС РФ: Приказ № ММВ-7-3/99@ от 26.02.16 | Бланк полной декларации УСН (все листы) |

|

|

| Бланк декларации УСН (Доходы) |

|

||

| Бланк декларации УСН (Доходы с торговым сбором) |

|

||

| Бланк декларации УСН (Доходы-Расходы) |

|

||

| Нулевая декларации УСН (Доходы) |

|

||

| Нулевая декларации УСН (Доходы-Расходы) |

|

Правила расчета УСН

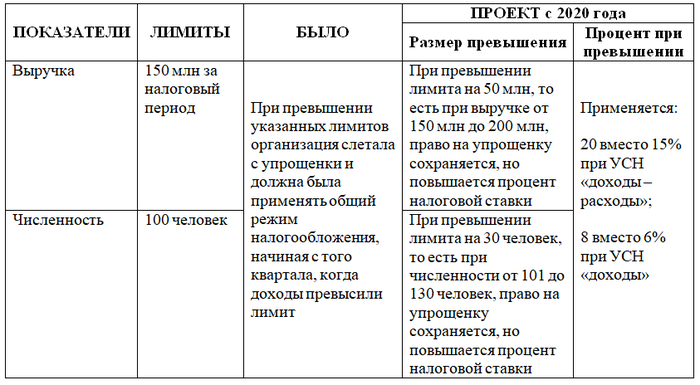

- Упрощенку считают нарастающим итогом, а не поквартально. Часто путаница возникает с расходами и вычетами. Например, уплата в 1 квартале и может ли быть перенесен расход(вычет) на следующий. Считать нужно не кварталы а 3, 6, 9 и 12 месяцев.

- Если вы завысили налог — это не ошибка. В НК не предусмотрено никаких наказаний для тех, кто уплатил больше налогов. И, если сумма для вас небольшая подавать уточнёнку нет необходимости. ИФНС также не предъявит такого требования. У ПФР ситуация иная.

- Платежи налога УСН никак не связаны с расчетом. Для многих это звучит невероятно, но декларация по упрощенке никак не отражает платежи. В декларации указывают начисленные суммы. Поэтому вопрос о том, как отразить переплаты или недоплаты лишён смысла. Переплату можно вернуть зачесть по заявлению. Штрафы и пени в расчете также нигде не отражаются.

- Платежи ПФР для вычетов отражаются несколько иначе. Их можно внести в декларацию только после фактической уплаты. И тут дата оплаты важна. Например, если оплатил 1% взнос в ПФР в 2022 году, то вычет пойдет за 2022 год, если в 2023 — за 2023. Однако переплату принять к вычету тоже невозможно. Только обязательные платежи.

- Округление. Расчет всех показателей УСН нужно округлять до целых рублей и оплачивать в рублях. Если сумма после запятой 50 копеек и выше, то нужно округлять в большую сторону, если меньше, то отбрасывается.

- Нулевая при Доходы-Расходы. Для упрощенки доходы-расходы имеет смысл вписать расходы, т.к., если за год у предпринимателя расходы превысили доходы (убыток), то он вправе перенести целиком сумму убытка на следующий год, либо на один из следующих 10 лет.

- Налоговая возвращает переплаты? Особенно часто они возникают если ИП оплатит в ПФР за год, а взносы УСН платил каждый квартал. В строке 110 будет острожено сколько должна налоговая. Это стандартная процедура и ИФНС должна вернуть или зачесть деньги, но только по заявлению.

- Ищите советов или разъяснений у ИФНС только письменно. Устно они озвучивают более выгодную для бюджета (увеличения налога) позицию для расчета УСН. Однако письменный ответ также не означает необходимый для вас. Есть множество законодательно спорных моментов.

Определение доходов при ставке УСН 15%

Доходы на УСН 15% делятся на реализационные и внереализационные согласно ст. 346.15 НК РФ, признаются кассовым методом. Это означает, что день поступления денежных средств, иных расчетов, прочего имущества будет датой получения доходов.

|

Доходы основные (ст. 249 НК РФ) |

Доходы внереализационные (ст. 250 НК РФ) |

|

|

Не признаются доходами на упрощенке:

- полученные обеспечительные платежи, залоги, задатки;

- заемные денежные средства;

- вклады в уставный, добавочный, прочий капитал;

- финансовые потоки в качестве целевого обеспечения.

Если доход получен в натуральной форме, его оценку осуществляют по рыночным ценам, на основании ст. 105.3 НК РФ (п. 4 ст. 346.18 НК РФ).

УСН «доходы»: пример расчета

ООО «Меркурий» получило в 2019 году:

|

Период |

Доход (тыс. руб.) |

Перечислено страхвзносов (тыс. руб.) |

|

1 квартал |

1 000 |

20 |

|

Полугодие |

3 000 |

100 |

|

9 месяцев |

7 000 |

200 |

|

Год |

12 000 |

500 |

В декабре 2019 года уплачен ТС в размере 130 тыс. рублей.

Рассмотрим алгоритм расчета налога на УСН 6 процентов к перечислению за каждый отчетный период:

- Величина авансового платежа по УСН за 1-й квартал равна:

УСНав (1 кв.) = 60 000 руб. (1 000 000 × 6%).

Размер уплаченных в 1-м квартале страхвзносов (20 000 руб.) составляет менее половины суммы рассчитанного налога — 30 000 руб. (60 000 / 2).

То есть налоговый платеж можно снизить на всю сумму перечисленных взносов:

УСНав упл. (1 кв.) = 40 000 руб. (60 000 − 20 000).

- Сумма аванса за полугодие:

УСНав исч. (6 мес.) = 180 000 руб. (3 000 000 × 6%).

Величина уплаченных за полугодие страхвзносов (100 000 руб.) превышает 50% от расчетного объема налога. То есть авансовый платеж по единому налогу можно уменьшить лишь наполовину:

УСНав. исч. = 90 000 руб. (180 000 × 50%)

Полученная сумма налога уменьшается на величину перечисленных авансов за 1-й квартал. То есть сумма аванса к уплате за полугодие составит 50 000 руб. (90 000 – 40 000).

- Расчет УСН 6 процентов за 9 месяцев будет осуществляться аналогичным образом:

УСНав исч. (9 мес.) = 420 000 руб. (7 000 000 × 6%).

Размер уплаченных взносов за 9 мес. (200 000 руб.) не превышает 50% от величины исчисленного налога (210 000 руб. (420 000 / 2)). То есть исчисленную сумму налога можно уменьшить на всю сумму взносов.

УСНав исч. (9 мес.) = 220 000 руб. (420 000 − 200 000).

Сумма налога к уплате за минусом перечисленных авансов составит:

УСНав. упл. (9 мес.) = 130 000 руб. (220 000 − 40 000 − 50 000).

- Рассмотрим порядок расчета УСН по доходам за год

УСН исч. = 720 000 руб. (12 000 000 × 6%).

Сравним величину уплаченных страхвзносов с половиной суммы исчисленного налога: 500 000 руб. > 360 000 руб. (720 000 × 50%).

Следовательно, налог можно уменьшить лишь на ½ от исходной величины.

Сумма налога к уплате за год составит:

УСН упл. год = 10 000 руб. (360 000 − 40 000 − 50 000 − 130 000 − 130 000 (ТС)).

Выясним теперь, как рассчитать налог на УСН 15 процентов.