Финвложения в структуре баланса

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240

Об основных принципах составления баланса предприятия читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Пример заполнения строки 1170 «Финансовые вложения» от КонсультантПлюс Показатели по счетам 58, 59 и 73, субсчет 73-1, в бухгалтерском учете (показатели по счету 55, субсчет 55-3, отсутствуют). Смотрите в К+ фрагмент бухбаланса по строке 1170, а также по другим отчетным показателям. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее, какие активы отражаются на счете 58.

Стоимость финансовых вложений

350 акций × (110 рублей — 100 рублей) = 3 500 рублей.

Бухгалтер ООО «Альфа» строит проводку:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 58 | 91.1 | 3 500 | Дооценка акций |

Финансовые вложения, которые на биржевом рынке не обращаются, учитывайте по первоначальной стоимости. Кроме затрат по приобретению актива, в стоимость финансовых вложений включайте:

Бухгалтер «Альфы» строит проводки:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 58 | 76 | 35 000 | Отразили покупку акций |

| 58 | 60 | 2 000 | Получили консультацию брокера |

| 58 | 76 | 1 000 | Отразили услуги посредника |

Стоимость финансовых вложений составит: 35 000 рублей + 2 000 рублей + 1 000 рублей = 38 000 рублей.

Klark Teknik 76-KT – Thomann США

Подается с любовью!

С помощью наших файлов cookie мы хотели бы предложить вам наилучший опыт покупок со всем, что с ним связано. Сюда входят, например, подходящие предложения и запоминание предпочтений. Если вас это устраивает, просто нажмите «Хорошо!» что вы соглашаетесь на использование файлов cookie для предпочтений, статистики и маркетинга (показать все).

Выходные данные

·

Политика конфиденциальности

- Товары

- обслуживание

- О нас

- С линейными усилителями класса А и трансформаторами MIDAS

- Полностью дискретный сигнальный тракт

- Выбор соотношения с помощью кнопки: 4:1, 8:1, 12:1, 20:1

- Чрезвычайно быстрая атака от 20 до 800 микросекунд

- Регулируемое время спуска от 80 до 700 миллисекунд

- волюметр в винтажном стиле

- Трансформаторно-симметричные входы и выходы с разъемами Neutrik XLR

- Встроенный универсальный импульсный блок питания 100-240 В / 50-60 Гц

- Формат: 19 дюймов / 2 HE

- Глубина корпуса: 130 мм

- Вес: 2,8 кг

доступно с

Сентябрь 2018 г.

Артикул

448153

товарная единица

1 шт.

Компрессор

Да

Ворота

№

Пиковый ограничитель

Да

2-канальный блок

№

Атака/сброс Регулируемый

Да

Стоимость доставки рассчитывается на странице оформления заказа.

1

12345678910

Список

Сравнивать

Делиться

Это то, что купили покупатели, просмотревшие этот товар

41%

купил

Этот товар точно

258 $

14%

купил

DBX 286 S

148 $

6%

купил

DBX 266 XS

122 $

5%

купил

Behringer MDX2600 V2

125 $

5%

купил

SSL Fusion

1639 долларов

Сравнение вариантов

Ваши преимущества

- 3 года гарантии Thomann

3 года гарантии Thomann - 30-дневная гарантия возврата денег

30-дневная гарантия возврата денег

Услуги по ремонту

Услуги по ремонту

Совет от наших экспертов

Совет от наших экспертов

Гарантия удовлетворения

Гарантия удовлетворения

Самый большой склад в Европе

Самый большой склад в Европе

обслуживание

- Стоимость доставки и сроки доставки

- Справочный центр

- Ваучеры

- Свяжитесь с нами

- Проходной магазин

- Обзор услуг

1996–2022 Thomann GmbH.

Стоимость финансовых активов

Учет финансовых вложений в виде ценных бумаг

Сложность учета финансовых вложений, сделанных в ЦБ, зависит от того, обращаются они на их рынке или нет:

- В обеих ситуациях финансовые вложения к учету принимают по общей величине вложений в их покупку: Дт 58 Кт 60 (76). При этом ЦБ, обращающиеся на рынке, нужно в бухучете переоценивать ежемесячно или ежеквартально с целью доведения их учетной оценки до актуальной цены рынка (Дт 58 Кт 91 или Дт 91 Кт 58). Не переоценивать числящиеся в учете финансовые вложения, обращающиеся на рынке, могут СМП, установившие такой порядок в своей учетной политике.

- Расходы, возникшие в связи с покупкой ЦБ, при их мизерности в сравнении с договорной ценой приобретения можно не присоединять к формируемой цене финансовых вложений в учете, а включать в финрезультат по мере их возникновения: Дт 91 Кт 60 (76). Аналогично можно по долговым бумагам, не обращающимся на рынке, разницу, имеющую место между стоимостью покупки и номиналом, на протяжении срока их обращения относить на финрезультат: Дт 58 Кт 91 и Дт 91 Кт 58.

- Если по ЦБ наблюдается систематическое уменьшение их цен (что чаще обнаруживается по обращающимся бумагам), то можно создать резерв, учитывающий величину обесценения (Дт 91 Кт 59), которая будет равна разнице между расчетной и учетной стоимостью.

- При выбытии (погашение, продажа, внесение в УК, дарение) ЦБ, не обращающихся на рынке, списание их из учета финансовых вложений делают по одной стоимости их трех возможных: каждой единицы, средней или ФИФО. Способ определения устанавливают в учетной политике. Выбывающие из учета финансовых вложений ЦБ, обращающиеся на рынке, списывают по их последней рыночной цене. В аналогичной оценке (по последней цене рынка) в учете финансовых вложений показывают обращающиеся ЦБ, по которым прекращено установление их рыночной цены. Менять способ оценки в течение года нельзя. Выбытие отобразится записью: Дт 76 Кт 91 и Дт 91 Кт 58.

Синтетический учет долгосрочных инвестиций

Учет долгосрочных инвестиций регламентируется положением по бухгалтерскому учету долгосрочных инвестиций, положением «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), порядком отражения в бухгалтерском учете операций с ценными бумагами и другими нормативными документами.

Объектами долгосрочных инвестиций являются объекты основных средств, нематериальных активов и ценных бумаг.

Бухгалтерский учет долгосрочных инвестиций ведется на счете 08 «Капитальные вложения» по субсчетам: 08-1 «Приобретение земельных участков», 08-2 «Приобретение объектов природопользования», 08-3 «Строительство объектов основных средств», 08-4 «Приобретение отдельных объектов основных средств», 08-5 «Затраты, не увеличивающие стоимости основных средств», 08-6 «Приобретение нематериальных активов», 08-10 «Приобретение ценных бумаг»:

| Дебет | Кредит | ||

|---|---|---|---|

| Увеличение вложений | Корреспон-дирующий счет | Уменьшение вложений | Корреспон-дирующий счет |

| Сальдо — остаток незавершенных капитальных вложений на начало периода | — | ||

| При подрядном способе выполнения строительно-монтажных работ согласно оплаченным или принятым к оплате счетам подрядчиков: | Приемка законченных строительством объектов (зданий, сооружений, оборудования, требующего монтажа): | ||

| стоимость строительных работ (с НДС) | 60 | выполненных подрядным способом | 01 |

| стоимость работ по монтажу оборудования (с НДС) | 60 | выполненных хозяйственным способом | 46 |

| При хозяйственном способе выполнения строительно-монтажных работ фактически произведенные затраты: | оборудования, не требующего монтажа | 01 | |

| по строительным работам | 10, 12, 13, 70, 69, 60, 76 … | малоценные и быстро изнашивающиеся предметы, инвентарь, учтенные в затратах | 12-1 |

| по монтажу оборудования | 10, 12, 13, 70, 69, 60, 76 … | затраты, не увеличивающие стоимость основных средств | 88 |

| НДС по фактически произведенным затратам | 68 НДС | ||

| Стоимость оборудования, сданного в монтаж: | |||

| приобретенного застройщиком (без НДС) | 07 | ||

| транспортно-заготовительные расходы (без НДС) | 07 | ||

| приобретенного подрядчиком (без НДС) | 60 | ||

| Стоимость оборудования, не требующего монтажа, инструментов, инвентаря (без НДС) | 60 | ||

| Прочие капитальные затраты (с НДС) | 60 | ||

| Затраты, не увеличивающие стоимость основных средств (с НДС) | 51, 60, 76, 70, 69… | ||

| Стоимость отдельных объектов основных средств — без строительства (без НДС) | 60 | Приемка отдельных объектов основных средств | 01 |

| Стоимость земельных участков и объектов природопользования (без НДС) | 60 | Приемка земельных участков и объектов природопользования | 01 |

| Стоимость нематериальных активов: | Приемка нематериальных активов | 04 | |

| приобретаемых (без НДС) | 60 | ||

| создаваемых своими силами | 10, 12, 13, 70, 69… | ||

| НДС по затратам, произведенным своими силами | 68 НДС | ||

| Стоимость ценных бумаг | 60 | Приемка ценных бумаг | 06, 58 |

| Сальдо — остаток незавершенных капитальных вложений на конец периода | — |

По дебету соответствующих субсчетов счета 08 отражаются фактически произведенные затраты по объектам долгосрочных инвестиций. Общая сумма затрат по каждому объекту долгосрочных инвестиций представляет собой его инвентарную стоимость. При вводе в эксплуатацию (постановке на учет) объекта долгосрочных инвестиций инвентарная стоимость данного объекта списывается с кредита счета 08 (соответствующего субсчета) в дебет счетов, учитывающих конкретные объекты: 01 — основные средства, 04 — нематериальные активы, 06, 58 — ценные бумаги.

Учет долгосрочных инвестиций в основные средства изложен в гл. 5, в нематериальные активы — в гл. 6, в ценные бумаги — в гл. 3.

Резерв под обесценение финансовых вложений

Когда результаты проверки подтверждают устойчивое существенное снижение стоимости финансовых вложений, организации следует сформировать резерв под обесценение финансовых вложений на величину разницы между учетной и расчетной стоимостью таких вложений (пп. 21, 38 ПБУ 19/02).

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

на отчетную и предыдущую отчетную даты учетная стоимость финансовых вложений существенно превышает их расчетную стоимость; в течение отчетного года расчетная стоимость вложений значительно изменялась исключительно в сторону уменьшения; на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости финансовых вложений.

Отметим, что расчетная стоимость определяется как разница между стоимостью финансовых вложений, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой их устойчивого снижения.

5.2.3 Синтетический и аналитический учет финансовых вложений

Бухгалтерский учет долгосрочных финансовых вложений проводится с использованием счетов:

58 — Финансовые вложения

55 — Специальные счета в банках

59 — Резервы под обесценение ценных бумаг

60 — Расчеты с поставщиками и подрядчиками

62 — Расчеты с покупателями и заказчиками

67 — Расчеты по долгосрочным кредитам и займам.

(Для вложений, срок которых менее одного года, т.е. краткосрочных, тоже применяется счет 58.)

Величина финансовых вложений отражается по первоначальной стоимости на счете 58 «Финансовые вложения».

К счету 58 могут открываться субсчета по видам финансовых вложений:

58.1 — Паи и акции

58.2 — Долговые ценные бумаги

58.3 — Предоставленные займы

58.4 — Вклады по договору простого товарищества и др.

Согласно Плану счетов и Инструкции по применению Плана счетов движение средств, вложенных организациями в депозитные (банковские) вклады, должно учитываться на счете 55 «Специальные счета в банках». В то же время согласно п. 3 ПБУ 19/02 денежные средства относятся к финансовым вложениям.

Таким образом, организация должна в данном случае самостоятельно решить, каким образом ей следует отражать в учете депозитные вклады — на счете 55 или на счете 58. Причем выбранный способ ей целесообразно зафиксировать в учетной политике для бухгалтерского учета или рабочем плане счетов.

Учет финансовых вложений ведется как в суммовом, так и в количественном выражении. При этом единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих вложениях, а также организовать надлежащий контроль за их наличием и движением. В зависимости от характера активов, порядка их приобретения и использования единицей финансовых вложений могут быть штука, серия, партия и т.д.

Организация ведет аналитический учет финансовых вложений таким образом, чтобы обеспечить получение информации по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения.

По принятым к бухгалтерскому учету государственным ценным бумагам и ценным бумагам других организаций в аналитическом учете должна быть сформирована, как минимум, следующая информация: наименование эмитента и название ценной бумаги, номер, серия и т.д., номинальная цена, цена покупки, расходы, связанные с приобретением ценных бумаг, общее количество, дата покупки, дата продажи или иного выбытия, место хранения.

Организация может формировать в аналитическом учете дополнительную информацию о финансовых вложениях, в том числе в разрезе их групп (видов).

Финансовые вложения могут выбывать из организации в следующих случаях:

погашение финансовых вложений;

продажа финансовых вложений (в том числе в порядке товарообмена);

безвозмездная передача финансовых вложений;

передача финансовых вложений в виде вклада в уставный (складочный) капитал других организаций;

передача финансовых вложений в счет вклада по договору простого товарищества;

Учет финансовых вложений на счетах 55.3 и 73.1, типовые проводки

На счете 55.3 отражаются депозиты предприятия — средства, предоставленные финансовым структурам с целью получения процентного дохода. Они также могут быть краткосрочными или долгосрочными. На счете 73.1 отражаются займы, предоставленные предприятием своим работникам.

Приведем некоторые типовые проводки при учете финвложений на счетах 55.3 и 73.1.

|

Описание операции |

||

|

Счет 55.3 «Депозитные счета» |

||

|

Перечислены денежные средства на депозитный счет |

||

|

Начисление процентов по вкладу |

||

|

Проценты перечислены на депозитный счет (если предприятие не снимает их) |

||

|

Проценты переведены на расчетный счет предприятия |

||

|

Закрытие депозита |

||

|

Счет 73.1 «Расчеты с персоналом по предоставленным займам» |

||

|

Выдан заем из кассы предприятия работнику |

||

|

Заем перечислен на карту работника |

||

|

Предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает) |

||

|

Удержание процентов или суммы займа из зарплаты работника |

||

|

Возврат займа работником в кассу предприятия |

||

|

Предприятие списало задолженность работника по займу (если принято такое решение) |

Финансовые вложения

Учет финансовых вложений

Определение 1

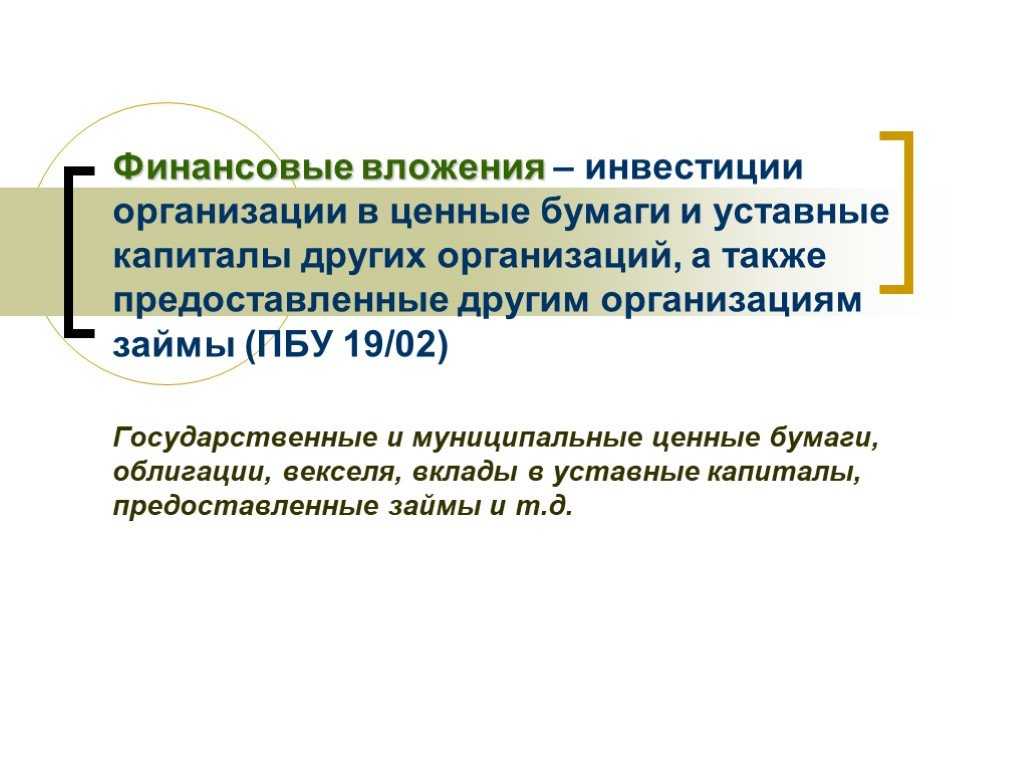

Финансовые вложения представляют собой отвлеченные средства предприятия, цель которых получение дохода в течение определенного вложениями времени.

Финансовые вложения предприятий также можно классифицировать по следующим признакам:

- по связи с уставным капиталом;

- по формам собственности;

- по срокам, на которые финансовые вложения произведены (долгосрочные и краткосрочные).

Замечание 1

Чаще всего, финансовыми вложениями организаций бывают вложения в такие виды ценных бумаг как акции и облигации.

Акция представляет собой эмиссионную ценную бумагу, которая закрепляет за ее владельцем (акционером) право на долю прибыли акционерного общества в форме дивидендов, а также на участие в управлении акционерным обществом и на часть имущества, которое остается после ликвидации организации. Акция имеет номинальную и реальную стоимость, номинальная при выпуске определяется величиной уставного капитала, а рыночная определяется исходя из котировок. Акция является бессрочной ценной бумагой.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Определение 2

Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента.

Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

Стоимость ценных бумаг в которые организация вкладывает средства –может быть:

- номинальная,

- рыночная (курсовая),

- эмиссионная (продажно-номинальная),

- балансовая,

- учетная,

- ликвидационная.

Признание финансовых вложений в бухгалтерском учете

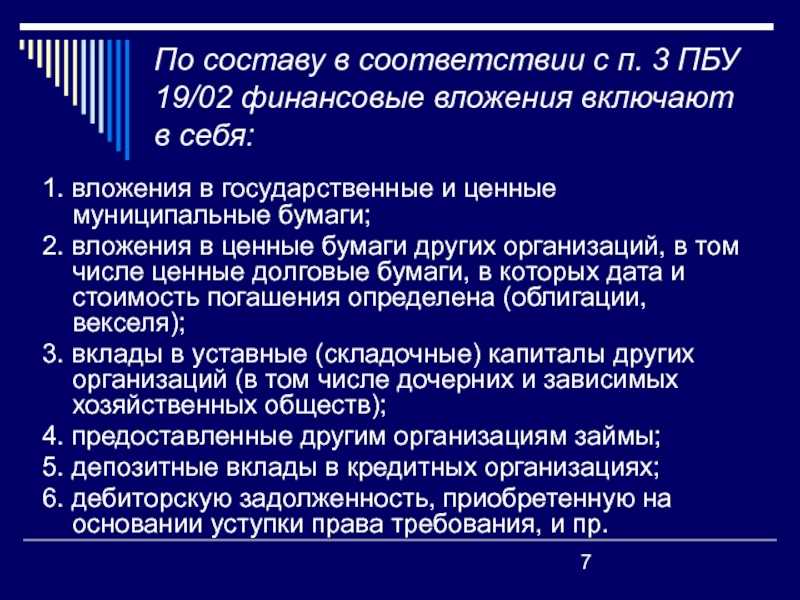

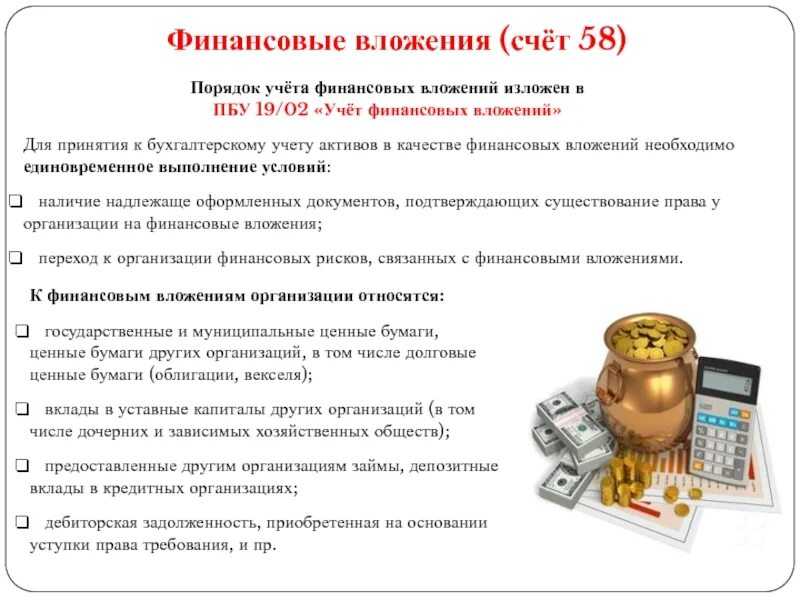

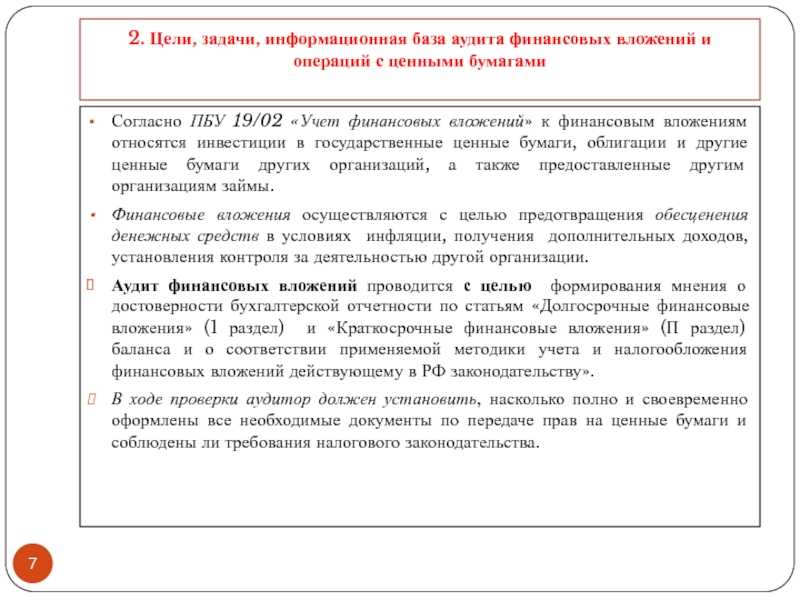

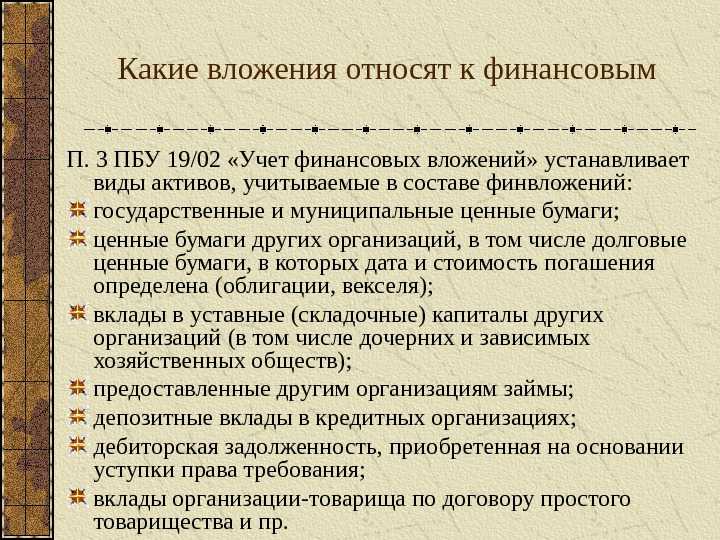

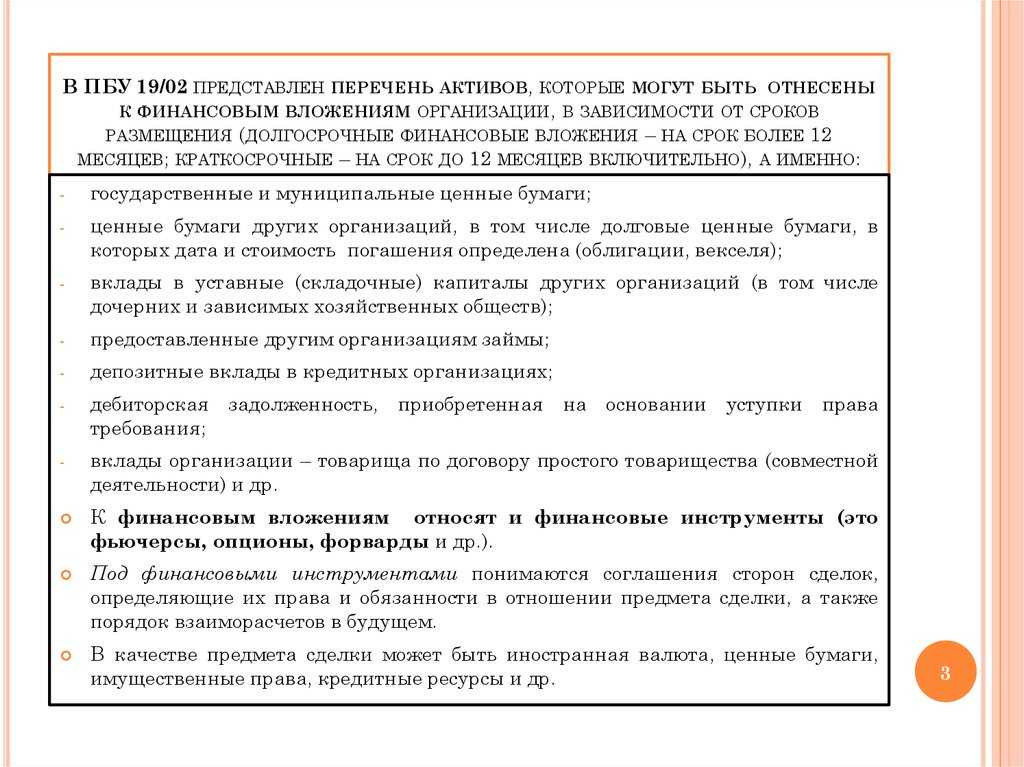

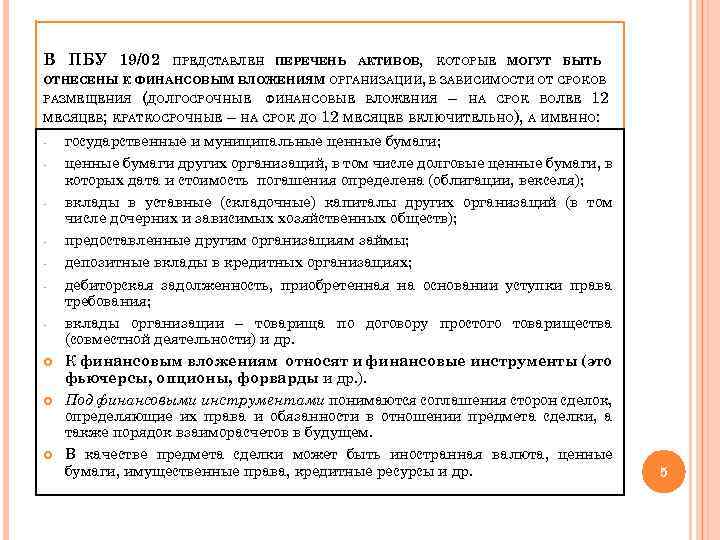

Признание финансовых вложений в бухгалтерском учете предприятия регламентировано ПБУ $19/02$ «Учет финансовых вложений», в котором указано что к финансовым вложениям организации относятся (Рис.1):

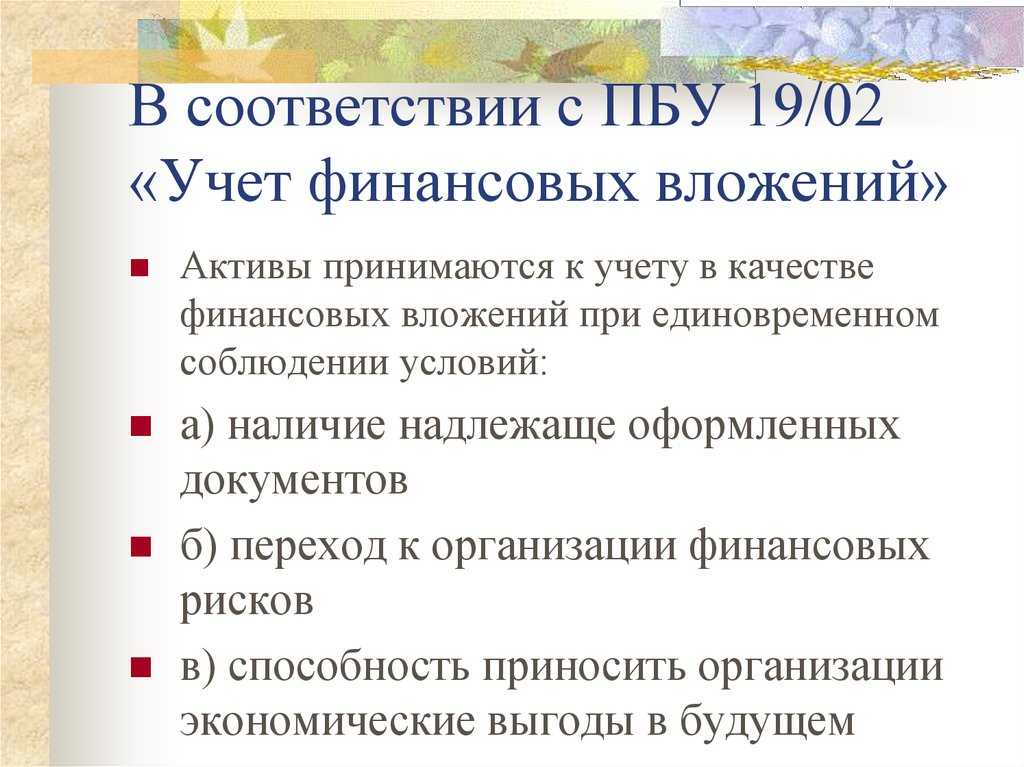

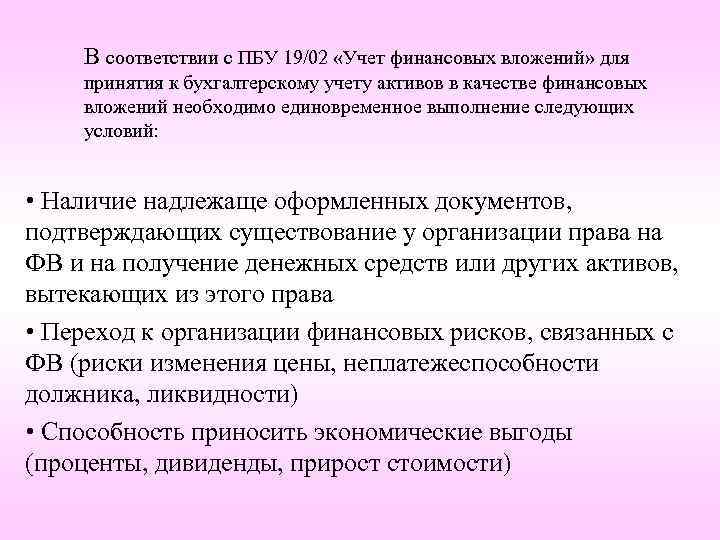

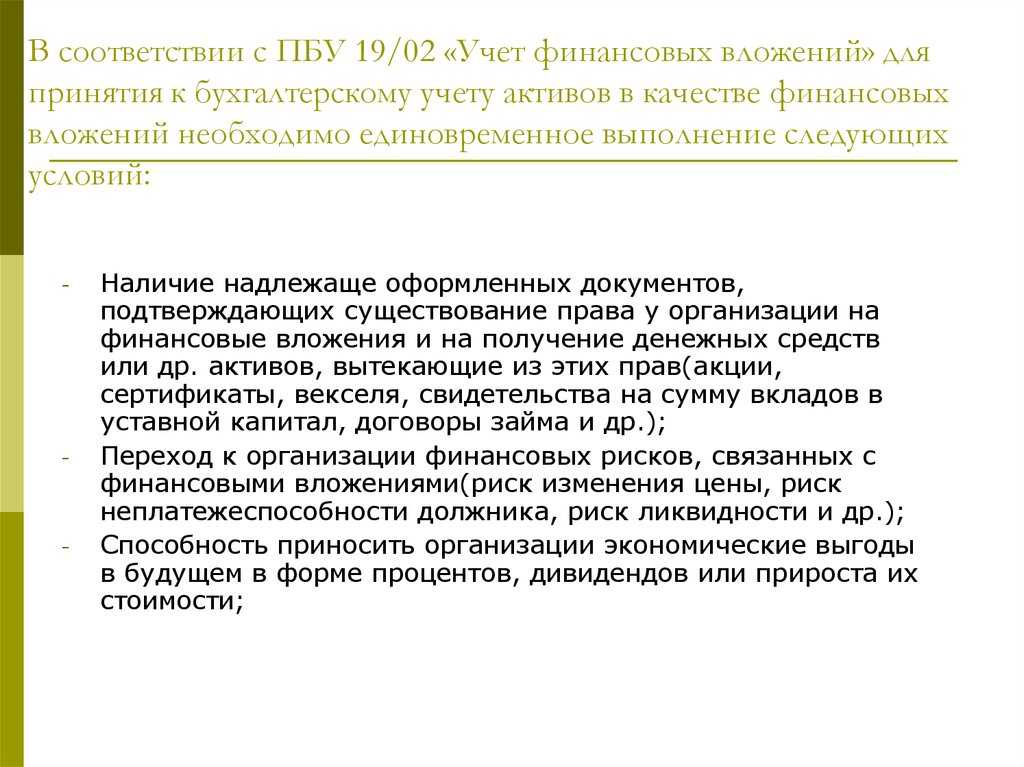

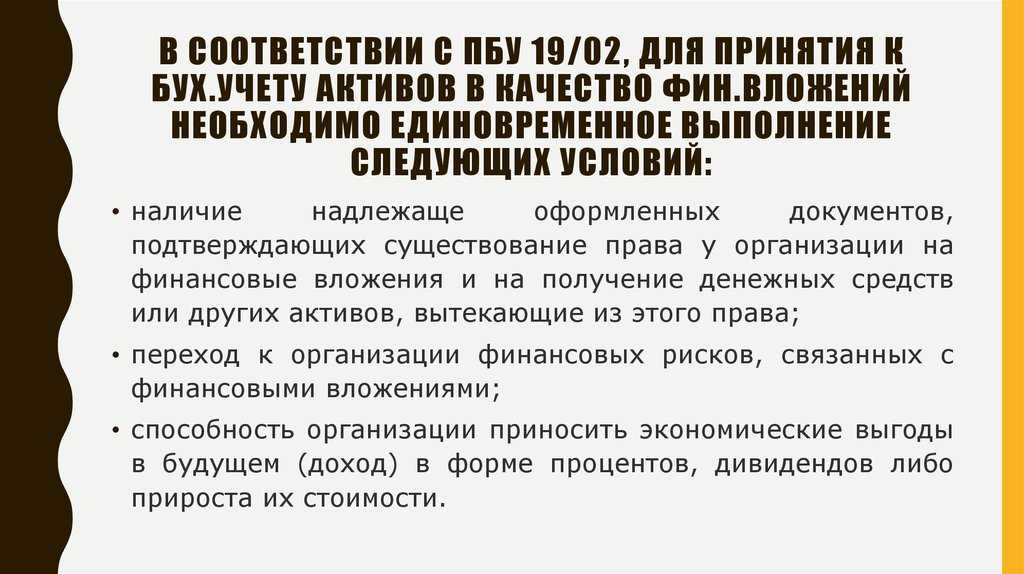

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходим набор определенных условий:

- наличие документов, которые подтверждают право предприятия на финансовые вложения;

- переход к предприятию финансовых рисков, которые связаны с финансовыми вложениями (риски изменения цены, неплатежеспособности, ликвидности и др.);

- способность финансовых вложений приносить предприятию доход в будущем.

В учете предприятия, к финансовым вложениям не относятся:

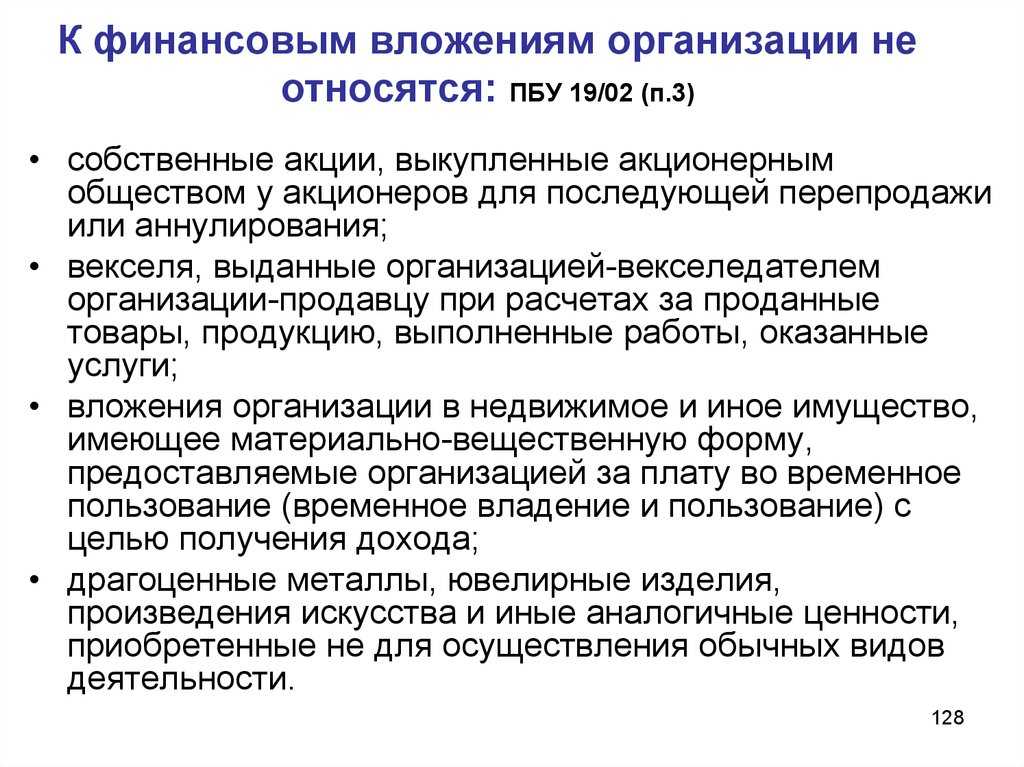

- собственные акции, которые выкуплены предприятием у акционеров;

- векселя, которые выданы предприятием продавцу при расчетах за товары, работы или услуги;

- вложения в основные фонды, нематериальные активы, а также вложение в имущество, которое предоставляется во временное пользование третьим лицам.

Синтетический и аналитический учет финансовых вложений

Для синтетического учета финансовых вложений предприятия применятся счет $58$ «Финансовые вложений». В дебете счета отражается сумма средств, вложенных в ценные бумаги и др., по кредиту их в списание, продажа и т.д.

Для аналитического учета, к счету $58$, открывают соответствующие субсчета по видам финансовых вложений. Например:

- $58.1$ Паи и акции;

- $58.2$ Долговые ценные бумаги;

- $58.3$ Предоставленные займы;

- $58.4$ Вклады по договору простого товарищества

- и др.

Замечание 2

Кроме того, аналитический учет финансовых вложений подразумевает раздельный учет долгосрочных и краткосрочных финансовых вложений, учет по объектам, в которые осуществлены эти вложения (предприятиям-продавцам ценных бумаг, предприятиям-заемщикам и т.д.). Также аналитический учет может вестись в разрезе финансовых вложений осуществленной на территории РФ и за рубежом.

Если организация осуществила перевод средства для долгосрочных и краткосрочных финансовых вложений, но в этом же отчетном периоде не получила соответствующие документы, подтверждающие право организации на владение ценными бумагами и иными видами вложений, то такие средства учитываются на счете $58$ обособленно.

При осуществлении финансовых вложений, в бухгалтерском учете могут формироваться следующие проводки (Табл.1):

Рисунок 2. Пример проводок по операциям с финансовыми вложениями

Обесценение финансовых вложений

Под обесценением финансовых вложений понимают устойчивое существенное снижение их стоимости. Разница между учетной стоимостью финансовых вложений и суммой снижения их стоимости называется расчетной стоимостью финансовых вложений. Данный показатель исчисляют по тем финансовым вложениям, по которым не определяют текущую рыночную стоимость.

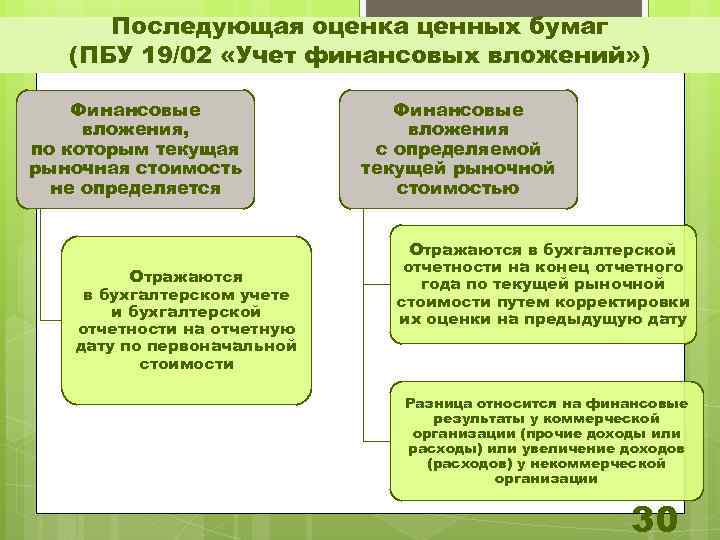

Устойчивое снижение стоимости финансовых вложений характеризуется наличием следующих условий:

- на отчетную дату и на предыдущую отчетную дату учетная стоимость финансовых вложений существенно превышает их расчетную стоимость;

- в течение отчетного года расчетная стоимость финансовых вложений существенно уменьшалась;

- на отчетную дату отсутствуют признаки существенного повышения расчетной стоимости.

Если проверкой будет подтверждено устойчивое существенное снижение стоимости финансовых вложений, то на разницу между их учетной и расчетной стоимостью организация образует резерв под обесценение финансовых вложений.

Образование резерва отражается по дебету счета 91 «Прочие доходы и расходы » и кредиту счета 59 «Резервы под обесценение финансовых вложений». Сумма резерва используется для формирования балансовой стоимости финансовых вложений, которая выступает как разница между учетной стоимостью и созданным резервом. Вместе с тем созданный резерв обеспечивает покрытие возможных убытков по операциям с финансовыми вложениями.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения; она может производиться на отчетные даты промежуточной бухгалтерской отчетности.

Если по результатам проверки выявляется дальнейшее снижение расчетной стоимости финансовых вложений, то сумма созданного резерва соответственно увеличивается. При повышении расчетной стоимости финансовых вложений на сумму повышения уменьшают созданный резерв.

При этом дебетуют счет 59 «Резервы под обесценение финансовых вложений» и кредитуют счет 91 «Прочие доходы и расходы». Аналогичная запись делается при, списании с баланса финансовых вложений, по которым ранее были созданы соответствующие резервы. Аналитический учет по счету 59 «Резервы под обесценение финансовых вложений» ведется по каждому резерву.

Если до конца года, следующего за годом создания резерва под обесценение финансовых вложений, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец года к финансовым результатам организации соответствующего года (дебетуют счет 59 и кредитуют счет 91).

Страница была полезной?

Обесценивание финансовых вложений

Обычно финансовые вложения не переоценивают, если это не биржевые ценные бумаги. Но проверку на обесценение надо проводить минимум один раз в год — по состоянию на 31 декабря.

Финвложения потеряют в цене, если, к примеру, у организации, чьи акции вы купили или в чей уставный капитал вложились, ухудшается финансовое положение. Возникают убытки, должник не возвращает долг и так далее. В таком случае стоимость вложений в бухучете уменьшайте, а на сумму снижения создавайте резерв на счете 59. При улучшении финансового положения, восстановите резерв.

Резерв создавайте аналогично резерву по сомнительным долгам. Порядок его создания закрепите в учетной политике. Компании, ведущие упрощенный учет, могут не создавать резерв, если обесценение рассчитать сложно. Факт отказа от резерва также закрепите в учетной политике.

Для учета резерва используйте следующие проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 91 | 59 | Создали резерв под обесценение |

| 59 | 91 | Восстановили резерв |

Рекомендуем облачный сервис Контур.Бухгалтерия. В программе можно вести учет финансовых вложений в разрезе субсчетов и необходимой аналитики. В Бухгалтерии простой учет, зарплата и отчетность через интернет. Всем новичкам дарим пробный период на 14 дней.

Бухгалтерский учет

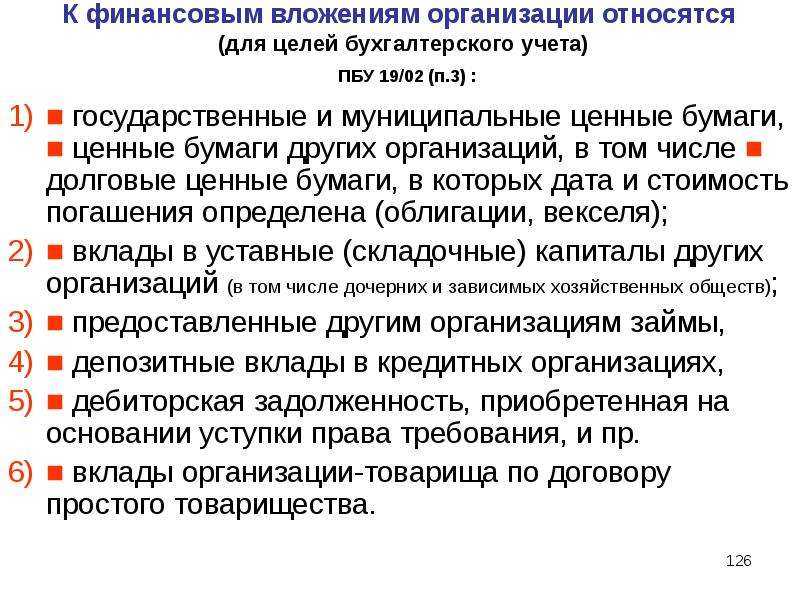

- ценные бумаги третьих лиц (акции, облигации, векселя);

- вклады в уставные капиталы других организаций;

- выданные займы;

- дебиторская задолженность, приобретенная по договору цессии (уступки требования).

Финансовые вложения учитываются на счете 58, к которому для каждого вида вложений открываются субсчета. Например, на субсчете 2 «Долговые ценные бумаги» учитываются векселя и облигации.

В случае приобретения финансовых вложений по дебету счета 58 отражается их первоначальная стоимость (затраты на приобретение) в корреспонденции со счетами учета ценностей, переданных в уплату за указанные вложения (п. 9 ПБУ 19/02).

При выбытии финансовых вложений их стоимость списывается с кредита счета 58 в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы».

Пример 1

В учете организации (нового кредитора — цессионария) приобретение по договору цессии и последующее выбытие денежного обязательства должника следует отразить записями (см. таблицу).

| Учет в организации приобретение по договору цессии и последующее выбытие денежного обязательства должника | ||||

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Приобретение денежного требования | ||||

| Принято к учету денежное требование | 58 | 76 «Расчеты с цедентом» | 500 000 | Договор цессии, акт приемки-передачи документации |

| Произведена оплата цеденту | 76 «Расчеты с цедентом» | 51 | 500 000 | Выписка банка по расчетному счету |

| Получение исполнения от должника | ||||

| Получено исполнение от должника | 51 | 76 «Расчеты с должником» | 800 000 | Выписка банка по расчетному счету |

| Признан прочий доход в размере оплаты, полученной от должника | 76 «Расчеты с должником» | 91-1 | 800 000 | Договор цессии, бухгалтерская справка-расчет |

| Начислен НДС (800 000 руб. – 500 000 руб.) x 18 / 118) | 91-2 | 68-НДС | 45 762,72 | Счет-фактура |

| Списана первоначальная стоимость выбывшего денежного требования | 91-2 | 58 | 500 000 | Бухгалтерская справка |

Финансовые вложения

К финансовым вложениям относят следующие виды активов:

- ценные бумаги с установленными сроками и стоимостью погашения;

- вклады в капиталы иных предприятий и организаций;

- выданные займы (за исключением беспроцентных) и депозиты;

- приобретенная дебиторская задолженность и др.

Такие вложения должны соответствовать таким критериям, как:

- наличие документального подтверждения;

- несение финансовых рисков от подобных инвестиций;

- направленность на извлечение прибыли.

Бухгалтерский учет долгосрочных инвестиций и финансовых вложений ведется на счете 58 «Финансовые вложения». К ним не относятся:

- выкупленные для аннулирования или последующей продажи собственные акции предприятия;

- выданные в правоотношениях купли-продажи и оказания услуг векселя;

- инвестиции в имущество, переданное в аренду за определенную плату;

- драгоценности, картины и т.п., если их приобретение не имеет отношения к обычной деятельности предприятия;

- основные средства;

- материальные запасы;

- нематериальные активы.