Учет в некоммерческих организациях (примеры)

Внимание

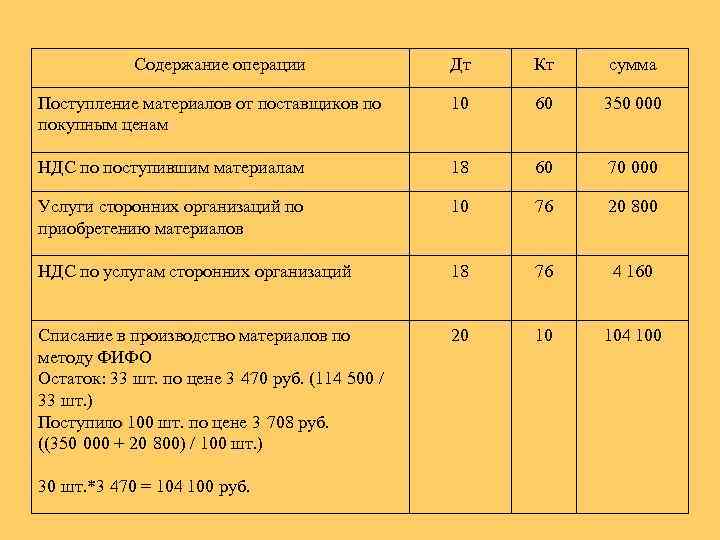

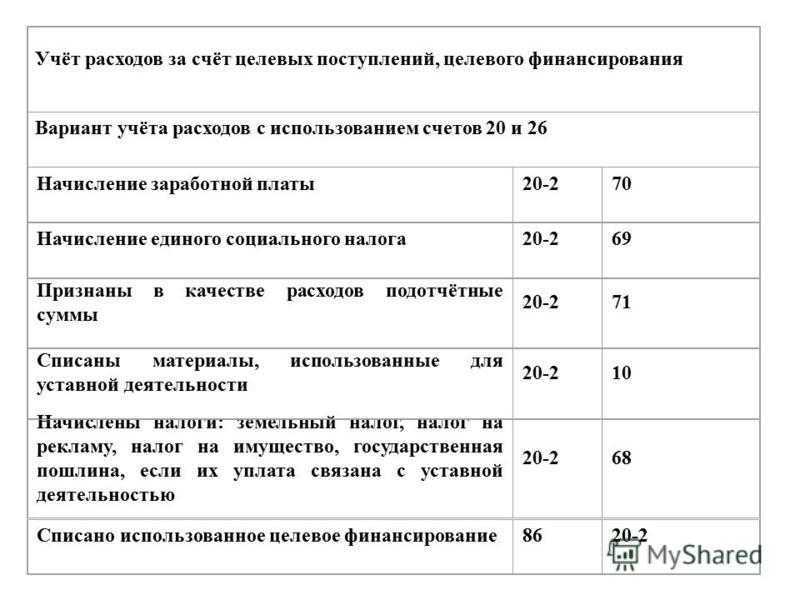

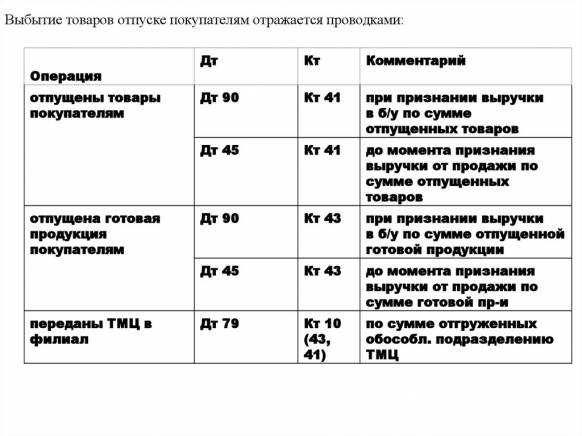

Данные операции были отражены так: Дата Счет Дт Счет Кт Сумма Содержание операции Документ 15.10.2014 60 51 250000 Произведена оплата выставленного продавцом счета за детскую одежду Счет-фактура 15.10.2014 10 60 250000 Поступившая детская одежда принята к учету Бухгалтерская справка 15.10.2014 86 10 250000 Передача детской одежды детскому дому Договор 15.10.2014 60 51 1500000 Оплата ремонта здания Договор, счет-фактура 15.10.2014 86 60 1500000 Списание суммы ремонта за счет целевых средств Бухгалтерская справка Пример 6 — платные услуги НКО В данном примере рассмотрим, как списывается финансовый результат по коммерческой деятельности НКО.

Допустим, НКО оказывает платные услуги, доход по которым в 2014 году составил 600 000 руб.

Вместе с тем, расходы на осуществление данного вида деятельности составляют 400 000 руб.

Виды государственной помощи

- субвенции;

- субсидии;

- бюджетные кредиты;

- ресурсы (земельные участки, природные ресурсы).

Определение 3

Субвенция – это предоставление средств на безвозмездной основе, а субсидия – средства для долевого финансирования целевых расходов.

Поступление средств имеет два назначения:

- финансирование капитальных вложений;

- оплата текущих расходов.

Варианты принятия к учету государственной помощи:

1. по мере фактического получения средств

- Дт $51$, $55$ – Кт $86$

- Дт $08$, $10$ — Кт $86$

2. возникновение задолженности

- Дт $76$ – Кт $86$

-

Д $51$, $55$, $08$, $10$ – Кт $76$

Средства использованные на финансирование капитальных вложений, отражаются как:

-

Дт $86$ – К $98$

Для ввода в эксплуатацию отражаются как

-

Д $01$, $04$ – Кт $08$

В течении всего срока использования внеоборотных активов, начисление амортизации отражается как:

- Дт $25$, $26$ – К $02$, $05$

- Дт $98$ – Кт $91$ – списание бюджетных средств как внереализационные доходы

- Дт $86$ – Кт $98$ – использование бюджетных средств на текущие расходы.

- Дт $98$ – Кт $91$ – эта проводка списывает по мере получения в производство материалов, начисление заработной платы, отражает другие расходы произведенные за счет средств бюджета.

Кредиты, полученные предприятием из бюджета, отражаются в бухгалтерском учете в общем порядке.

Примеры применения счета 86 в организации

В реальности проводки по счету 86 будут зависеть от вида деятельности организации — коммерческая (с извлечением прибыли) или некоммерческая. Рассмотрим учет целевого финансирования на конкретных примерах.

Пример:

АО «Мир» получило от ООО «Заря» денежные средства для закупки строительной техники на сумму 250 000 руб. Также в рамках договора компании передаются строительные материалы на сумму 45 000 руб.

- Дт 76 Кт 86 — 295 000 руб. — начислены денежные средства в рамках ЦФ.

- Дт 51 Кт 76 — 250 000 руб. — оприходованы денежные средства на расчетный счет.

- Дт 10 Кт 76 — 45 000 руб. — получены строительные материалы по договору ЦФ.

Порядок списания с баланса средств ЦФ будет зависеть от конечной цели их выделения. Если это коммерческая компания, то дальнейшие проводки (после оприходования техники и ввода ее в эксплуатацию) будут такими:

Дт 86 Кт 98 — 250 000 руб. — средства ЦФ учтены в качестве будущих доходов.

При начислении ежемесячной амортизации будут формироваться такие проводки:

Дт 20 Кт 02 — 1 000 руб. — начислена амортизация на строительную технику.

Подробнее о начислении амортизации в бухгалтерском учете прочитайте в статье «Проводки Дт 02 и Кт 02,01 (нюансы)».

Дт 98 Кт 91-1 — 1 000 руб. — средства ЦФ отражены в прочих доходах и расходах организации.

В некоммерческой организации проводки будут отличаться. При переводе купленной техники на счет 01 «Основные средства» в учете появится запись:

Дт 86 Кт 83 — средства ЦФ, потраченные на покупку основного средства, учтены на балансе в составе добавочного капитала.

ВАЖНО! Согласно п. 17 ПБУ 6/01 некоммерческие организации НЕ начисляют амортизацию

В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом.

Теперь правильно спишем полученные строительные материалы.

В коммерческой организации это будут такие проводки:

Дт 20 Кт 10 — 45 000 руб. — полученные стройматериалы списаны на расходы.

Подробнее про учет материалов смотрите в статье «Проводки дебет 10 и кредит 10, 60, 91 (нюансы)»

- Дт 86 Кт 98 — 45 000 руб. — средства ЦФ учтены на балансе в составе будущих доходов.

- Дт 98 Кт 91-1 — 45 000 руб. — средства ЦФ отражены в составе прочих доходов и расходов компании.

В некоммерческой организации материалы будут списаны сразу со счета 86:

Дт 86 Кт 20 — списаны средства ЦФ, потраченные на закупку материалов.

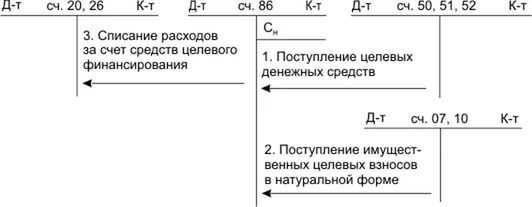

Когда используют данный счет

Счет 86 в бухгалтерии предназначается в целях обобщения сведений, связанных с движением средств. Он нужен для проведения целевых мероприятий по суммам, которые поступили от прочих организаций, лиц, федерального бюджета.

Денежные ресурсы целевого характера, которые были приобретены в форме источников финансирования, находят свое отражение по Кт 86. Корреспонденцию этому направлению составляет Дт 76, в котором отражаются расчетные сделки с кредиторами и дебиторами.

Проведя аналитические мероприятия, можно заметить, что в практической сфере эта строка может корреспондировать по дебету со следующими счетами:

- 20 — основная производственная часть;

- 26 — расходные направления общехозяйственного значения;

- 83 — добавочный капитал;

- 98 — будущие доходные поступления.

По кредиту данный счет может использоваться совместно со следующими направлениями:

- 07 — материалы с оборудованием к установке;

- 08 — вклады в средства вне оборота;

- 10 — материалы;

- 11 — животные на откорме;

- 20 — основное производство;

- 41 — товарные позиции;

- 50 — касса;

- 51 — счета расчетного значения;

- 55 — спец. счета в банковских структурах;

- 76 — расчеты по дебиторским и кредиторским задолженностям.

Счет 76.41 — расчеты по исполнительным документам работников

Инфо

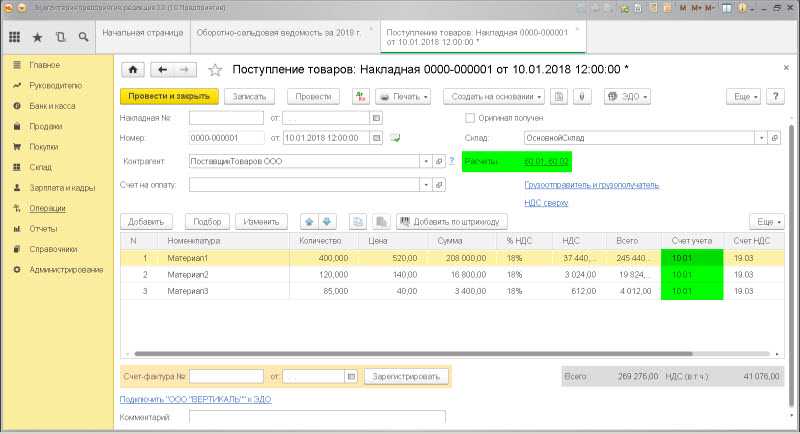

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров (без учета НДС) Дт 19.03 Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается) Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

Приобретение товаров по импорту. Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

Чтобы получить возможность указать Исполнительный лист в качестве документа расчетов с контрагентами пробовали разные варианты: контрагента ПолучательАлиментов делать покупателем и поставщиком, в договоре ставили галку «По документам расчетов с контрагентами». Вариант Б:-Авансовый отчет (вкладка Оплата, контагент-ПолучательАлиментов, счет расчетов 60.

01, счет авансов 60.02) Проводки: дт60.02 кт71.01 -Бух.операция (дт76.41 кт60.02) Вариант Б в принципе все закрывает, но интересно, возможно ли обойтись только Авансовым отчетом и без правки конфигурации, может быть есть еще какой нибудь вариант?Заранее благодарю за помощь. Рекламное место пустует blackfoxik 1 — 20.01.12 — 13:19 Вопрос урегулирован.В документе авансовый отчет, отражать алименты нужно на вкладке «Прочее» а не на вкладке «Оплата».

При поступлении товара от прочих контрагентов: Дт 41 Кт 76. Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку).

Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись: Дт 41.01 Кт 41.11. В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так: Дт 41.01 Кт 41.12.

Важно

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы. Определение товара и его виды Товар – это объект гражданских прав либо продукт деятельности предприятия (в том числе услуга, работа или финансовая услуга), предназначенный для продажи, обмена или введения в оборот.

Согласно Налоговому кодексу товаром признается любое имущество, предназначенное для реализации. В широком смысле, товар – это реализуемая на рынке материальная или нематериальная собственность. Под товаром в узком смысле понимают продукт труда.

Важно

Списание непригодной тары производится после утверждения акта руководителем организации или лицом, им уполномоченным. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации, организациям по сбору вторичного сырья или другим организациям для переработки. Сдача непригодной тары в соответствующее подразделение, осуществляющее ее утилизацию, оформляется накладной.

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Он используется с целью обобщения информационных сведений обо всех направлениях расчетных операций с участниками фирмы (акционерами, членами товарищества, кооператива). Также речь идет о сделках, связанных с вкладами в уставный (складочный) фонд, выплатой дивидендов по ценным бумагам и так далее.

Что показывает остаток

По кредиту данной строки отображается оставшаяся часть неиспользованных ресурсов, предназначенных ранее для целевого финансирования. По кредиту данного направления формируются средства целевого назначения, которые были получены в качестве источников финансирования определенных мероприятий. Обычно такая операция записывается в совокупности со счетом 76.

Чаще всего, если на счете есть остаток, используется корреспонденция счета со счетами 20, 26, 83, 98. Если говорить о дебетовом направлении данного счета, то можно отметить, что в нем происходит отражение оставшейся части средств, которая еще будет использована в следующих периодах.

Проводка Дт 86 и Кт 86 (нюансы)

Проводка Дт 86 Кт 86 используется для отражения движения финансовых средств, поступивших по договору целевого финансирования (то есть средств, переданных от сторонних — коммерческих или бюджетных — организаций с определенной целью).

Счет 86 в бухгалтерском учете

Типовые проводки по счету 86

Примеры применения счета 86 в организации

Итоги

Счет 86 в бухгалтерском учете

Счет 86 «Целевое финансирование» используется для контроля денежных средств, поступающих от сторонних компаний, бюджетных организаций для выполнения определенных задач.

Корреспонденция со счетом 86 в большинстве своем связана с предметом финансирования — счета внеоборотных активов, товаров, денежные счета. Основное условие учета финансов на этом бухгалтерском счете — полное и точное обсуждение назначения полученных средств и трата их согласно договору.

Типовые проводки по счету 86

Определим в табличной форме основную корреспонденцию по Дт счета 86:

| Счет по Кт | Наименование счета | хозоперации |

| 20, 26 | «Затратные» счета | Средства направлены на осуществление поставленной задачи (в некоммерческой структуре) |

| 83 | «Добавочный капитал» | Средства полностью освоены и включены в добавочный капитал (в некоммерческой структуре) |

| 98 | «Доходы будущих периодов» | Средства включены в состав будущих доходов (в коммерческой структуре) |

Основная корреспонденция по Кт счета 86:

| Счет по Дт | Наименование счета | хозоперации |

| 07, 08, 10, 11, 15, 41 | Счета учета оборудования, материалов | Получены вложения в качестве целевого финансирования (внеоборотные активы, материалы, товары и т.д.) |

| 50, 51, 52 | Финансовые счета | Средства поступили в кассу или на расчетный счет |

| 20 | «Основное производство» | Получен в качестве объекта целевого финансирования объект незавершенного производства |

| 76 | Расчеты с прочими контрагентами | Начислено целевое финансирование (ЦФ) |

Примеры применения счета 86 в организации

В реальности проводки по счету 86 будут зависеть от вида деятельности организации — коммерческая (с извлечением прибыли) или некоммерческая. Рассмотрим учет целевого финансирования на конкретных примерах.

Пример:

АО «Мир» получило от ООО «Заря» денежные средства для закупки строительной техники на сумму 250 000 руб. Также в рамках договора компании передаются строительные материалы на сумму 45 000 руб.

- Дт 76 Кт 86 — 295 000 руб. — начислены денежные средства в рамках ЦФ.

- Дт 51 Кт 76 — 250 000 руб. — оприходованы денежные средства на расчетный счет.

- Дт 10 Кт 76 — 45 000 руб. — получены строительные материалы по договору ЦФ.

Порядок списания с баланса средств ЦФ будет зависеть от конечной цели их выделения. Если это коммерческая компания, то дальнейшие проводки (после оприходования техники и ввода ее в эксплуатацию) будут такими:

Дт 86 Кт 98 — 250 000 руб. — средства ЦФ учтены в качестве будущих доходов.

При начислении ежемесячной амортизации будут формироваться такие проводки:

Дт 20 Кт 02 — 1 000 руб. — начислена амортизация на строительную технику.

Подробнее о начислении амортизации в бухгалтерском учете прочитайте в статье «Проводки Дт 02 и Кт 02,01 (нюансы)».

Дт 98 Кт 91-1 — 1 000 руб. — средства ЦФ отражены в прочих доходах и расходах организации.

В некоммерческой организации проводки будут отличаться. При переводе купленной техники на счет 01 «Основные средства» в учете появится запись:

Дт 86 Кт 83 — средства ЦФ, потраченные на покупку основного средства, учтены на балансе в составе добавочного капитала.

ВАЖНО! Согласно п. 17 ПБУ 6/01 некоммерческие организации НЕ начисляют амортизацию. В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом

В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом.

Теперь правильно спишем полученные строительные материалы.

В коммерческой организации это будут такие проводки:

Дт 20 Кт 10 — 45 000 руб. — полученные стройматериалы списаны на расходы.

Подробнее про учет материалов смотрите в статье «Проводки дебет 10 и кредит 10, 60, 91 (нюансы)»

- Дт 86 Кт 98 — 45 000 руб. — средства ЦФ учтены на балансе в составе будущих доходов.

- Дт 98 Кт 91-1 — 45 000 руб. — средства ЦФ отражены в составе прочих доходов и расходов компании.

В некоммерческой организации материалы будут списаны сразу со счета 86:

Дт 86 Кт 20 — списаны средства ЦФ, потраченные на закупку материалов.

Итоги

Как мы видим, счет 86 служит на предприятии для более точного учета цели поступления денежных средств. Конкретные проводки по деятельности, финансируемой предметно, зависят от направления работы организации.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Как закрыть 86 счет в конце – Адвокат

Категории Счет 86 отражает информацию о поступлении и расходовании:

- Государственной помощи и сумм, предоставляемых в аналогичном порядке другими лицами в форме субсидий и субвенций.

- Безвозвратных займов.

- Сумм на проведение мероприятий.

- Различных ресурсов.

Субвенциями называют денежные поступления, предназначенные для строго определенных целей. Если они не реализованы, то суммы должны быть возвращены. Субсидии могут быть как натуральными, так и денежными выплатами. Если они использованы не на предусмотренные цели, то они обычно не возвращаются.

Под государственной помощью следует понимать прямые действия экономического характера, ориентированные на увеличение выгод для предприятия. Они предполагают выдачу компании субсидий, субвенций, непосредственное финансирование тех или иных мероприятий, а также предоставление безвозвратных займов.

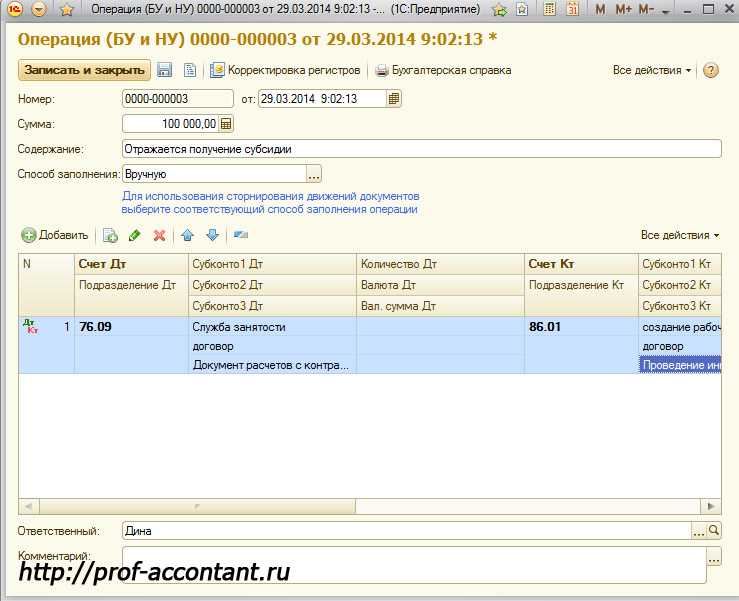

86 в виде дебиторской задолженности субъекта или бюджета, взявшего на себя обязательство ее предоставить.

В этом случае поступление сумм будет показываться в корреспонденции со сч. 76, обобщающим данные по расчетам с кредиторами/дебиторами, направленные на выполнение ранее проведенных обязательств.

Между тем, необходимо помнить, что отражение финансирования на момент предоставления может осуществляться только тогда, когда существуют формальные и четкие обязательства, погашения которых можно потребовать в судебном порядке.

Вопрос о выгоде Зачастую у специалистов возникают сложности с составлением отчетности.

Счет 86: целевое финансирование. пример, проводки

Непосредственное финансирование – покрытие государственными либо другими органами затрат предприятия, которые могли бы у него возникнуть, если бы оно не получило такой помощи. Ключевые направления расходования Целевое финансирование используется для:

- Погашения затрат или покрытия убытков.

- Поддержания материального положения компании, пополнения его капитала.

- Приобретения активов.

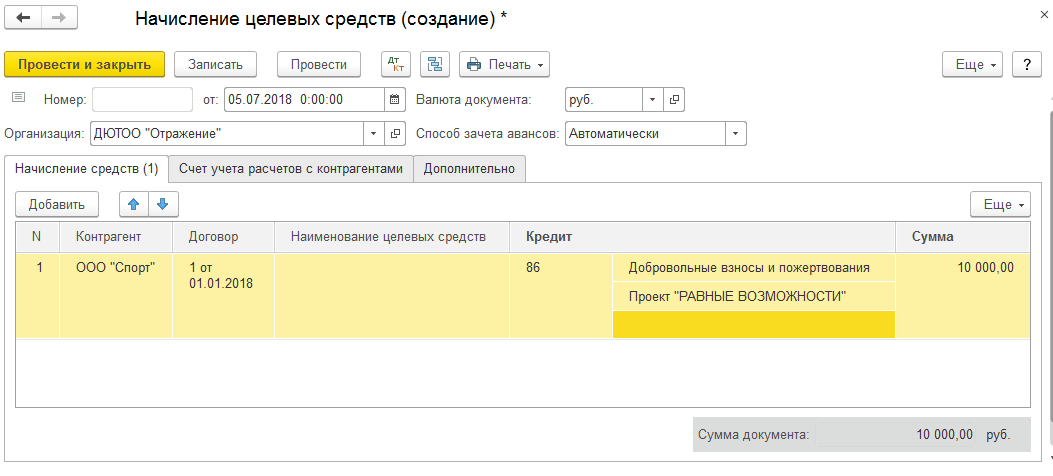

Поступление целевых средств

Следует корректно отражать операции поступления целевых средств.

В программе предусмотрены два метода поступления целевых средств:

Если отразить поступление ЦС необходимо сразу на 86 счет, то используется Кассовый метод. Если отражение выполняется через начисление на счет учета расчетов с контрагентом, то в этом случае необходимо использовать Метод начисления.

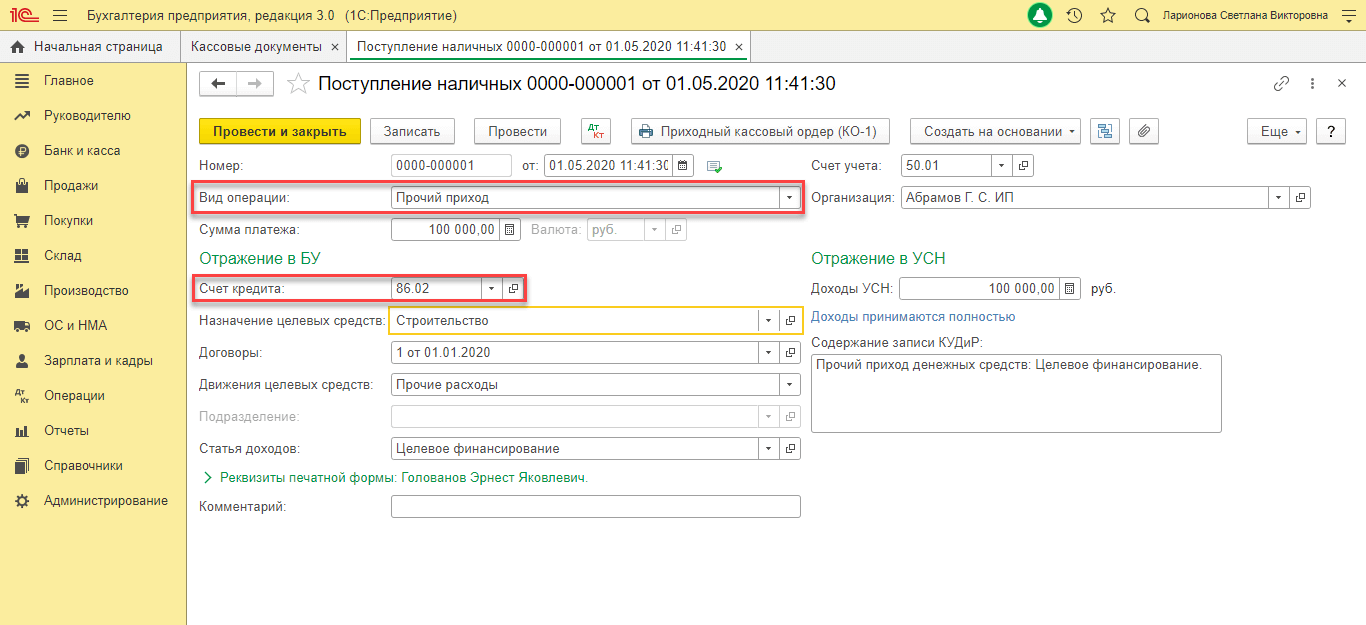

ВАЖНО: при поступлении целевых средств обязательно нужно указывать «Назначение целевых средств» и «Источник поступления». Кассовый метод

Кассовый метод.

При использовании «Кассового метода» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» с видом операции «Целевое поступление» устанавливается флажок «Кассовый метод». При этом начисление целевых средств производится сразу на счет 86.

Если при отражении поступления ЦС на счет 86 использовать не Кассовый метод, а метод начисления, то в документе не будет возможности указать «Назначение целевых средств», что в дальнейшем приведет к ошибкам при ведении учета.

Метод начисления.

При использовании «Метода начисления» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» флажок «Кассовый метод» не устанавливается.

Сначала оформляется поступление ЦС на счет расчетов с контрагентами, например, 78.86.

Затем, для отражения поступления сумм на счет учета целевого финансирования 86, необходимо создать документ «Начисление источников целевого финансирования».

Документ можно оформить по кнопке «Создать на основании».

В документе обязательно указываем источник и назначение целевых средств. Формируются проводки Дт 76.86 Кт 86:

Счет 86 в бухгалтерском учете проводки

Счет 86 в бухгалтерском учете применяют для отражения проводок по получению и использованию средств целевого финансирования. Поступления отражают по дебету счета, а операции по их расходованию по кредиту.

На бухгалтерском счёте 86 собирают информацию о движении средств, которые будут использовать по целевому назначению. Тут же показывают поступление средств от других организаций и лиц, бюджетных средств и т.д. (Инструкция по применению плана счетов, приказ Минфина от 31.10.2000 № 94н).

Целевое финансирование это безвозмездно полученные денежные средства организацией на строго определенные цели. Причем источник финансирования контролирует расходование денег.

Источники финансирования это государственные компании, коммерческие организации и физические лица. Средства с 86 счета бухгалтерского учета могут использоваться на следующие цели:

- научно-исследовательские работы;

- капитальное строительство;

- социальные программы;

- инвестиции и другие.

Для получения целевых средств заключают договор, в котором фиксируют условия получения и целевую направленность финансовых ресурсов. При не целевом распределении денежных средств их нужно будет вернуть источнику. При использовании согласно условиям договора целевые средства источник финансирования перечисляет компании безвозвратно.

Следует помнить, что не вся помощь, направленная на улучшение экономической ситуации предприятия, является целевым финансированием. Так целевым финансированием не является как пример получение всех видов налоговых льгот, кредитов и прочих заёмных средств, а так же операции с привлечением капитала от государства в работе предприятия.

Каким же является счёт 86 «Целевое финансирование» в бухгалтерском учете – активным или пассивным? Данный счет активно-пассивный. Учет поступивших средств целевого назначения ведут по кредиту, а расходование денежных ресурсов отражают по дебету. Списание денежных средств осуществляют по факту их целевого использования.

Аналитический учёт по счёту 86 ведут в разрезе по назначению целевых средств и источникам поступлений

Важное правило использования данных средств – соответствие цели и назначения расходования, полученных финансовых активов

Корреспонденция счета 86

План счетов предусматривает, с какими счетами можно сочетать счёт 86 и как его закрывать. К примеру, при получении средств на конкретные цели от источника финансирования счёт 86 корреспондирует со 76 счётом «Расчеты с разными дебиторами и кредиторами». Или со счетами 20 «Основное производство», 26 «Общехозяйственные расходы» – при использовании целевых поступлений.

Как корреспондирует счет для целевого финансирования

Субсчета счёта 86

Обычно в данном счёте выделяют всего два основных субсчета:

- 86.1 – «Целевое финансирование из бюджета». Предназначен для учёта целевого финансирования, источником поступления которого является государственный бюджет;

- 86.2 — «Прочее целевое финансирование и поступления». Используют для учёта целевых средств, источником поступления которых являются коммерческие организации и физические лица, а так же благотворительные фонды.

Применение этих субсчетов можно чаще всего встретить в компаниях.

Типовые проводки в бухгалтерском учете по счету 86

| Счет дебета | Счет кредита | Описание |

| 76 | 86 | Отражено возникновение целевого финансирования |

| 07 (08,10) | 86 | Принято к учёту оборудование (внеоборотные активы), полученное для использования в целевом назначении |

| 11 | 86 | Оприходованы животные, полученные в качестве целевого финансирования |

| 41 (15,20) | 86 | Оприходованы товары (материально-производственные запасы, объекты незавершенного строительства), в качестве целевого финансирования, |

| 86 | 20 (26) | Направленна сумма на целевые расходы организации |

| 86 | 98 | Целевые поступления признаны в составе доходов будущих периодов |

| 86 | 83 | Использование целевого финансирования в качестве добавочного капитала |

Дорогой коллега, мы открыли экстренную горячую линию для бизнеса

— Хотим поддержать бухгалтеров в то время, когда правила работы меняются ежедневно, а разъяснений по ним нет. Задавайте вопросы нашим экспертам — по льготам, выплатам сотрудникам, отсрочке по аренде.

Дорогой коллега, я лично проконтролирую, чтобы вы получили ответ на свой вопрос в течение 10 минут. Пишите. Это бесплатно

Светлана Чуприкова,

руководитель экстренной электронной поддежки

Задайте свой вопрос эксперту

Ваша бесплатная программа обучения работе в кризис

«Учет и управление компанией в условиях пандемии COVID-19»

Учиться бесплатно

Дорогой коллега, сегодня «Главбух» за полцены и антикризисный курс в подарок!

Узнать больше

По вопросам подписки на журнал «Главбух» звоните 8 (800) 505-87-17.

Последствия неправильного применения проводок Дт 08 Кт 10, 60

При включении стоимости материалов и услуг подрядчиков в первоначальную стоимость активов проверяется законодательная обоснованность данного действия.

Неправомерное отражение (неотражение) расходов на материалы и услуги подрядчиков в первоначальной стоимости активов ведет к искажению данных в бухгалтерской и налоговой отчетности и становится причиной начисления штрафных санкций за неуплату (неполную уплату) налогов.

Пример (продолжение)

При составлении учетных записей ООО «Строй Маркет» отразило ошибочные проводки:

|

Операции |

Дт |

Кт |

Сумма |

Обоснование |

|

|

БУ |

НУ |

||||

|

В первоначальной стоимости магазина-склада отражены расходы на питьевую воду |

08 |

10 |

4 805,08 руб. |

противоречит п. 8 ПБУ 6/01, п. 10 ПБУ 14/2007 |

противоречит подп. 7 п. 1 ст. 264 НК РФ |

|

В первоначальной стоимости учетной программы затраты по ее разработке |

08 |

10 |

107 144,06 руб. |

противоречит п. 3 ПБУ 14/2007, п. 5, п. 7, п. 18, п. 19 ПБУ 10/99 |

противоречит подп. 26 п. 1 ст. 264 НК РФ |

После принятия магазина-склада в качестве ОС его стоимость в разрезе 1-го квартала составила:

|

Период |

Стоимость магазина-склада, подсчитанная с нарушением требований ПБУ и НК РФ, руб. |

Стоимость учетной программы, подсчитанная по правилам ПБУ и НК РФ, руб. |

||||

|

Первоначальная |

Амортизация |

Остаточная |

Первоначальная |

Амортизация |

Остаточная |

|

|

01.01. |

229 771,18 |

1 838,17 |

227 933,01 |

224 966,10 |

1 799,72 |

223 166,38 |

|

01.02. |

229 771,18 |

3 676,34 |

226 094,84 |

224 966,10 |

3 599,44 |

221 366,66 |

|

01.03. |

229 771,18 |

5 514,51 |

224 256,67 |

224 966,10 |

5 399,16 |

219 566,94 |

|

01.04. |

229 771,18 |

7 352,68 |

222 418,50 |

224 966,10 |

7 198,88 |

217 767,22 |

Квартальный платеж по налогу на имущество составил:

Расчет по данным с нарушениями = (227 933,01 + 226 094,84 + 224 256,67 + 222 418,50) / 4 × 2,2% = 4 953,87 руб.

Расчет по правильным данным = (223 166,38 + 221 366,66 + 219 566,94 + 217 767,22) / 4 × 2,2% = 4 850,27 руб.

Завышение суммы квартального налога на имущество составило 103,60 руб. (на 2%).

Исчисленный за квартал налог на имущество списывается в том же отчетном периоде на расходы по налогу на прибыль (подп. 1 п. 1 ст. 264 НК РФ). В случае ошибочного расчета квартального налога на имущество завышается сумма расходов по налогу на прибыль на 103,60 руб. и занижается сумма налога на прибыль на 20,72 руб. (103,60 × 20%).

ВАЖНО! Штраф за неуплату (неполную уплату) взыскивается в размере 20% от неуплаченной суммы налога (п. 1 ст. 122 НК РФ)

В нашем случае он составит 4,14 руб. (20,72 × 20%)

122 НК РФ). В нашем случае он составит 4,14 руб. (20,72 × 20%).

По принятой ООО «Строй Маркет» в качестве НМА учетной программе (с первоначальной стоимостью 107 144,06 руб.) налог на имущество не рассчитывается (п. 1 ст. 374 НК РФ). Стоимость программы списывается ООО «Строй Маркет» за счет ежемесячного отчисления амортизации (п. 23–33 ПБУ 14/2007, ст. 253, ст. 256, ст. 259 НК РФ).

При правильном отражении стоимости учетной программы:

- в бухучете — отражается в расходах будущих периодов, которые в течение срока использования программы списываются на основные расходы (п. 3 ПБУ 14/2007, п. 5, п. 7, п. 18, п. 19 ПБУ 10/99);

- в налоговом учете — в полной сумме относится на прочие расходы (подп. 26 п. 1 ст. 264 НК РФ).

Возникают следующие искажения в бухгалтерской и налоговой отчетности:

|

Данные бухгалтерской и налоговой отчетности |

Ошибочное отражение данных, руб. |

Правильное отражение данных, руб. |

Сумма искажений, руб. |

|

Первоначальная стоимость НМА (учетная программа) |

107 144,06 |

0,00 |

107 144,06 |

|

Сумма ежемесячной амортизации |

2 232,17 |

0,00 |

2 232,17 |

|

Сумма расходов за отчетный месяц в бухучете |

2 232,17 |

2 232,17 |

0,00 |

|

Сумма расходов за отчетный месяц в налоговом учете |

2 232,17 |

107 144,06 |

104 911,89 |

Бухгалтерские проводки по счету 60

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 60 | Полученные услуги отнесены на основное производство | |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 60 | Подрядчиками оказаны услуги по устранению брака | |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 60 | Отражена претензия к контрагенту | |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |