Как вернуть денежные средства за неоказанные услуги

Для начала

Нужно осмысленно выбрать то правовое основание, по которому вы будете требовать возврата денег за неоказанную услугу.

Про самые часто встречающиеся 2 основания мы рассказали выше.

Если вы не уверены на 100%

какое основание выбрать – лучше посоветуйтесь с нами.

После того, как вы определились

с тем, по какому законному основанию вы будете возвращать денежные средства, вам нужно, в зависимости от такого основания, составить претензию (требование) к исполнителю или отказ от договора оказания услуг с требованием о возврате денег.

Скачайте нужный вам образец претензии ниже

После составления претензии (отказа), его нужно вручить (отправить) исполнителю.

Здесь действуют стандартные правила:

Как правильно написать и вручить (отправить) претензию читайте здесь.

С момента вручения

Вашей претензии (отказа) или получения исполнителем почтового отправления отсчитайте 10 календарных дней.

Если в этот срок

вам не вернули денежные средства – переходите к следующему этапу

Обратите внимание,

что если ваше почтовое отправление не было получено адресатом по одной из следующих причин:

- возврат письма за истечением срока хранения

- адресат отказался получать письмо

- адресат не находится по адресу

- любая иная причина

то в этом случае не нужно пытаться во что бы то ни стало вручить письмо исполнителю, разыскивать его, обращаться в полицию или прокуратуру и совершать прочие бесполезные действия.

https://youtube.com/watch?v=zt1XLcPOiXY

Пример

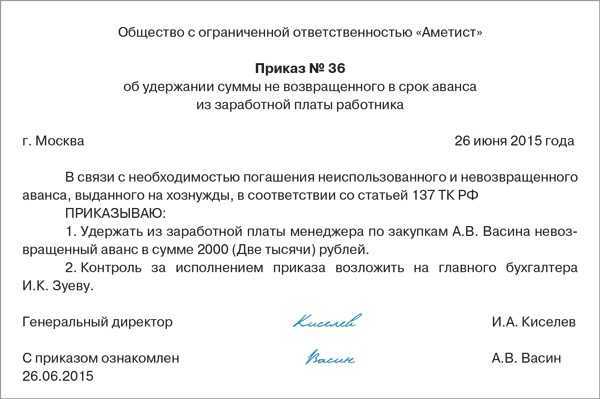

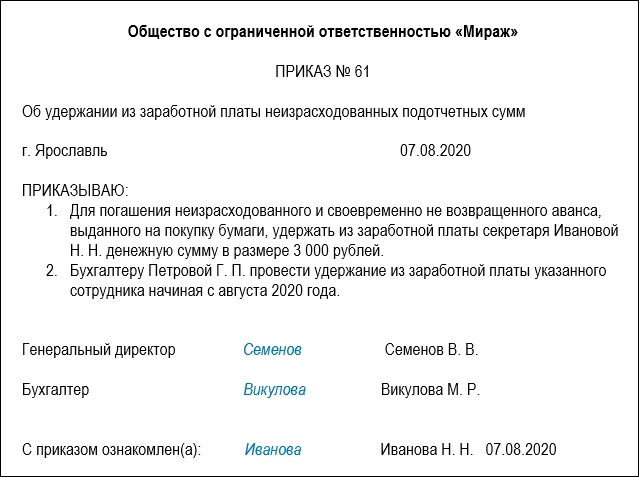

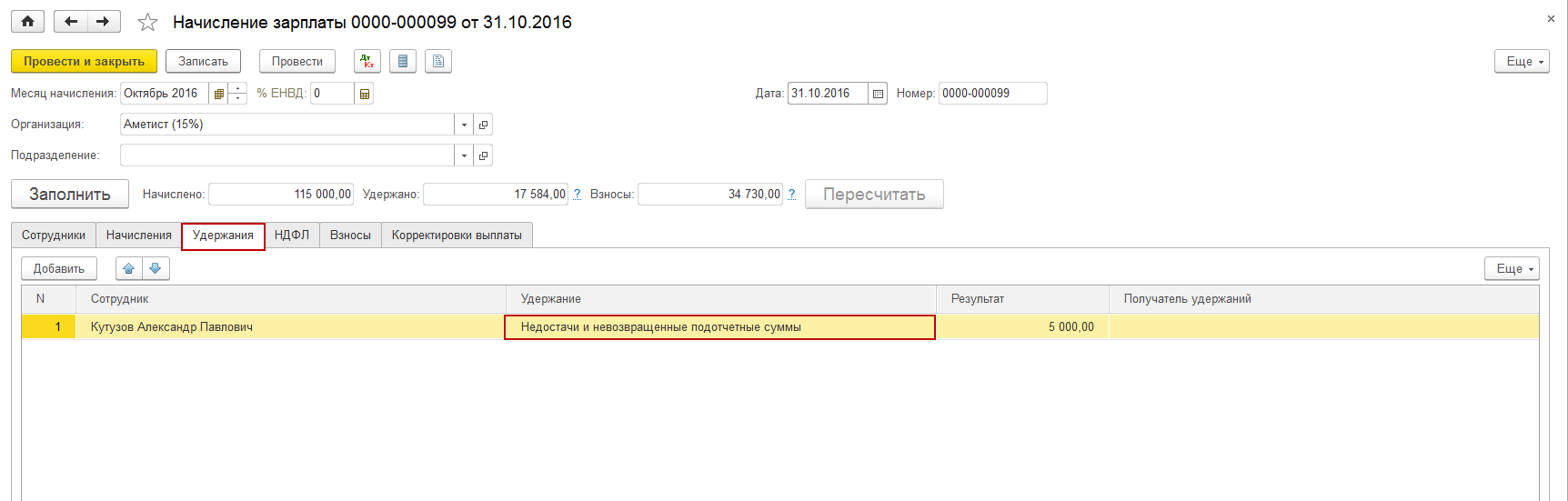

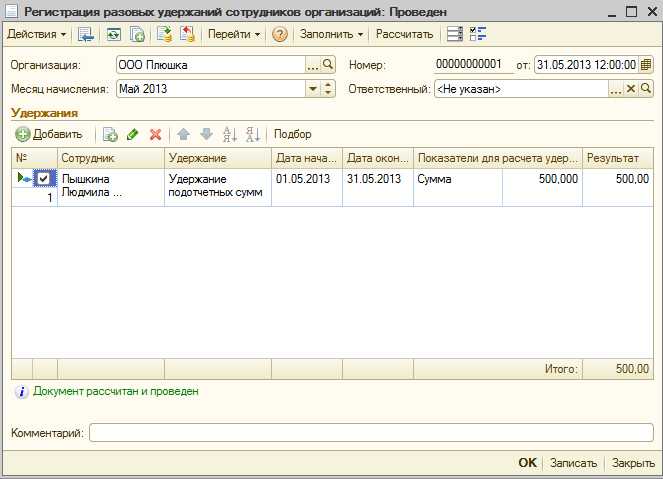

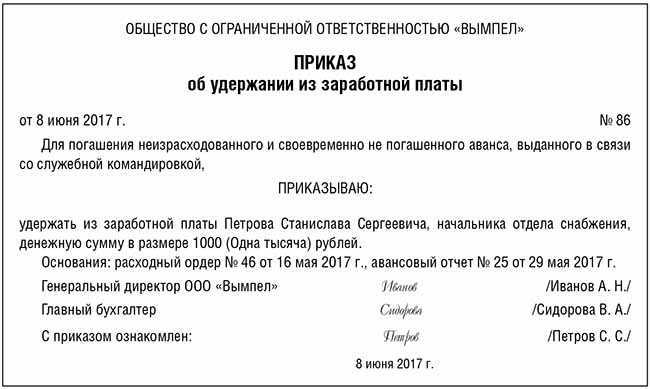

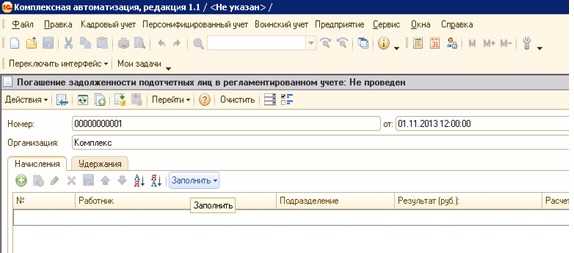

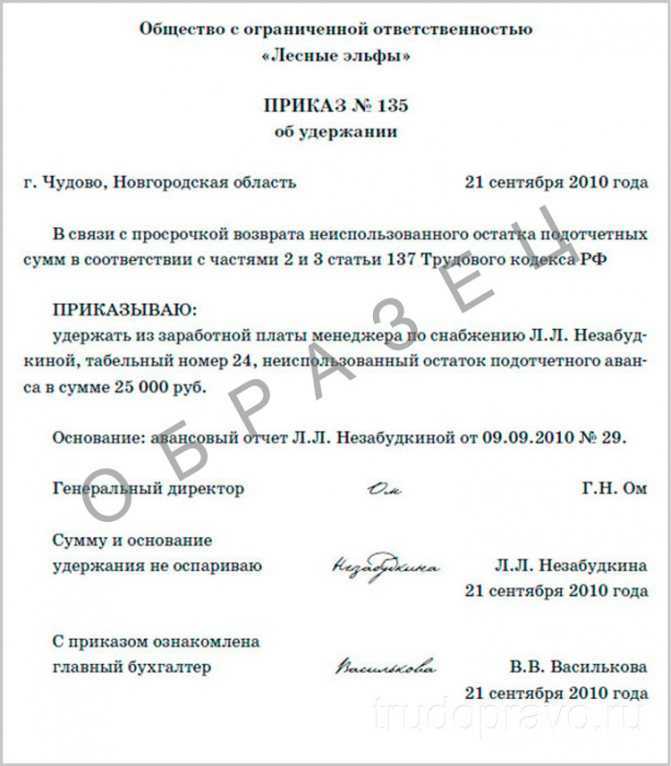

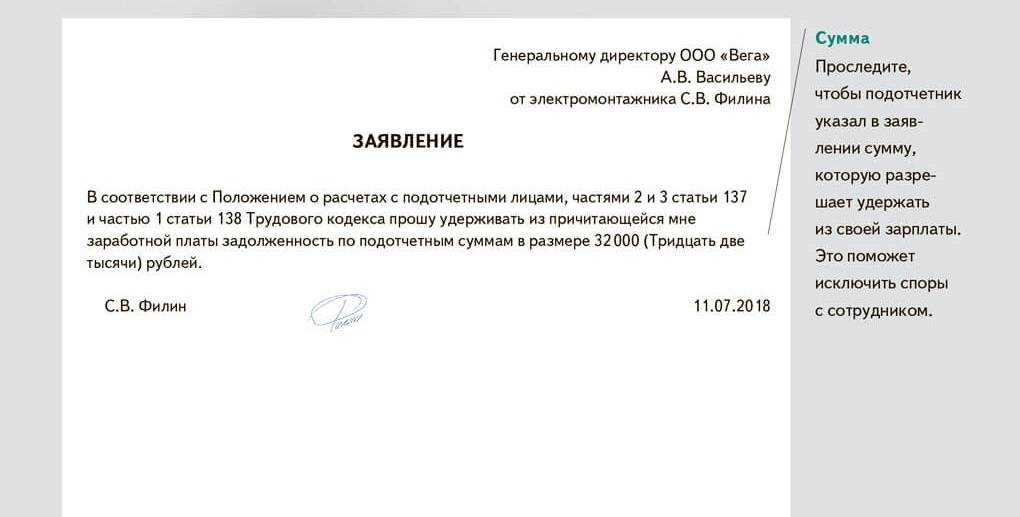

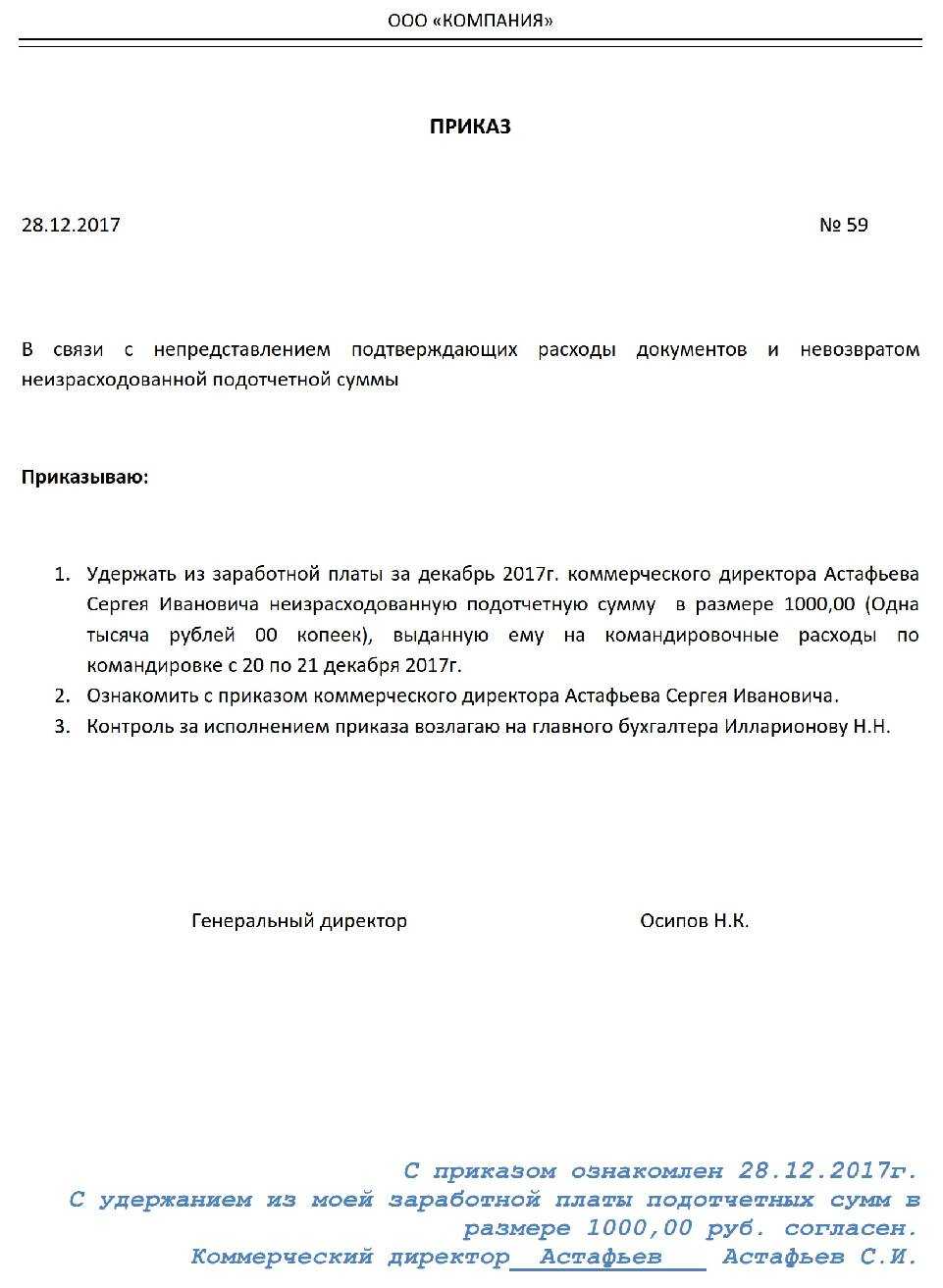

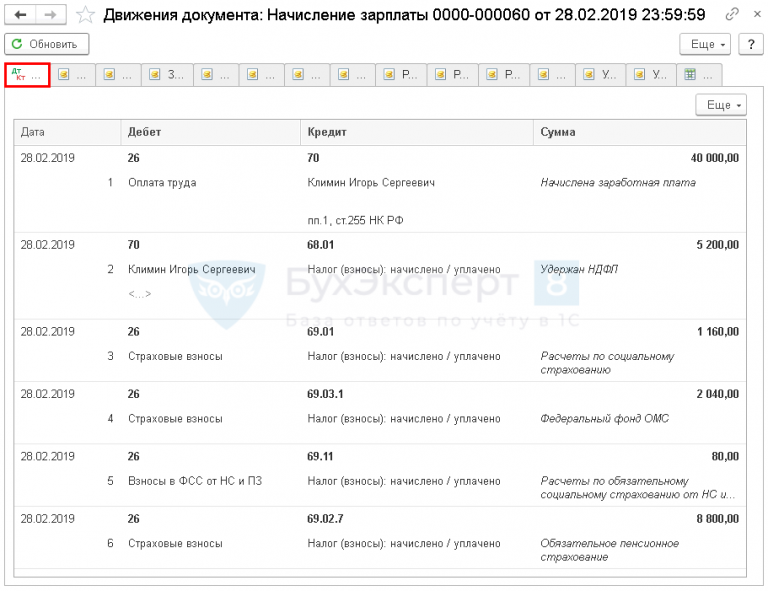

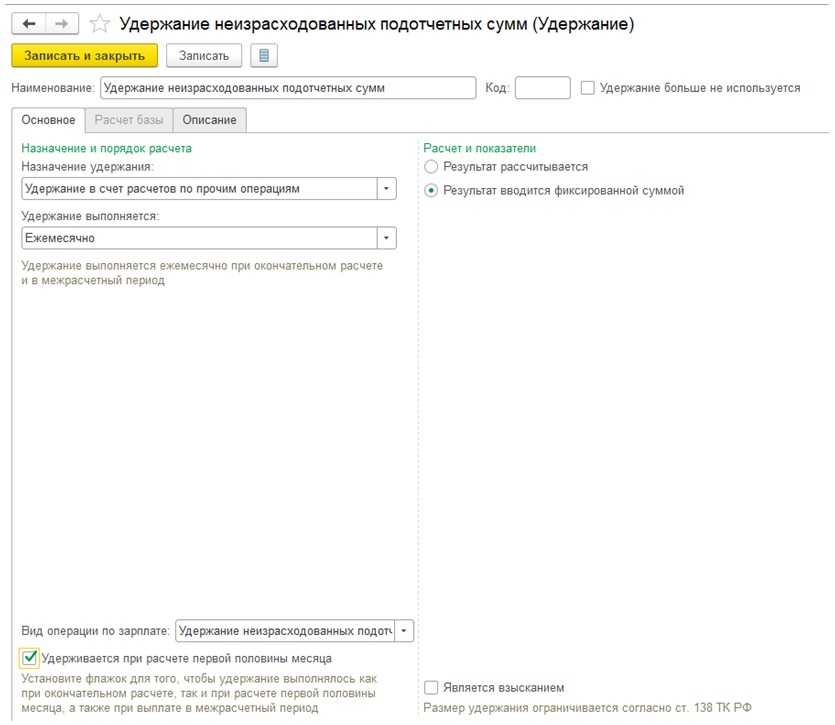

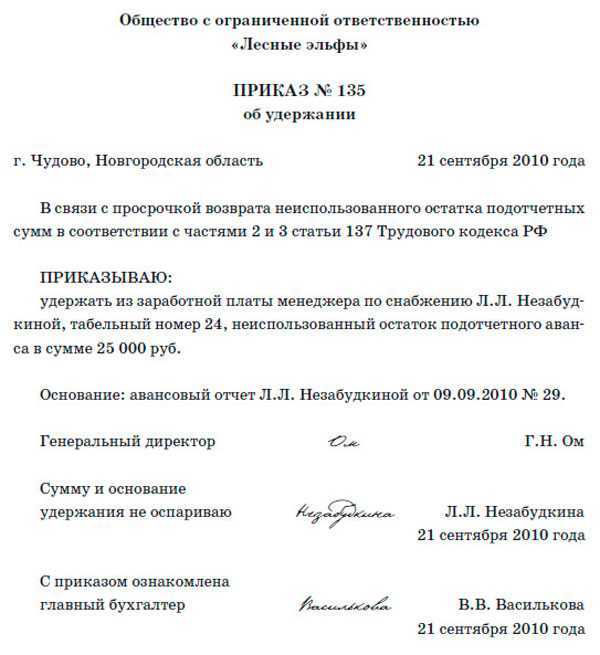

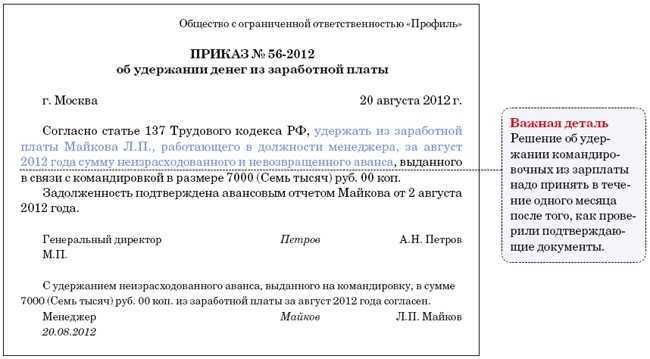

Мы рассмотрим пример в ЗУП 3.1, когда сотруднику уже оформлен документ увольнения и он добровольно просит выплатить ему заработную плату за вычетом задолженности по взятой под отчёт сумме.

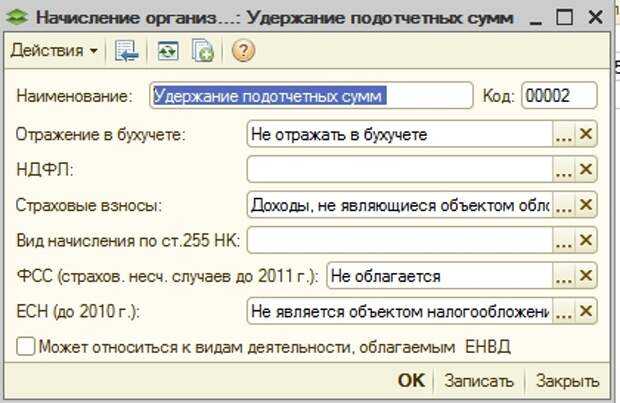

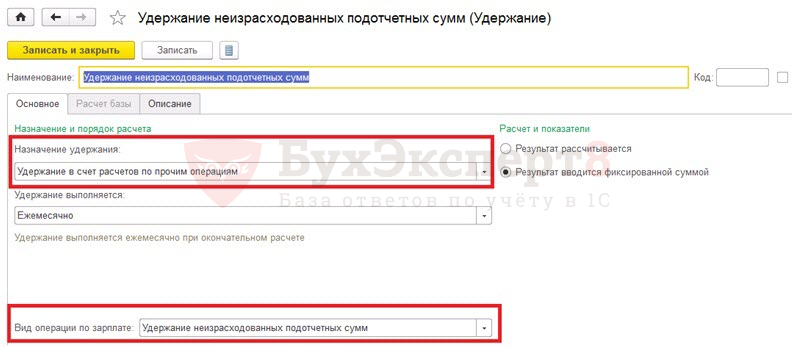

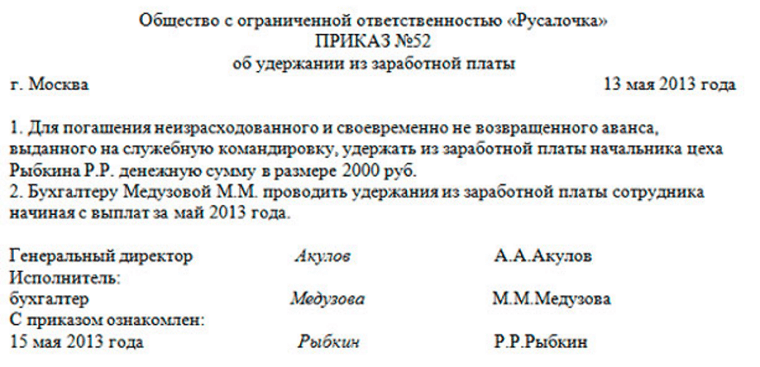

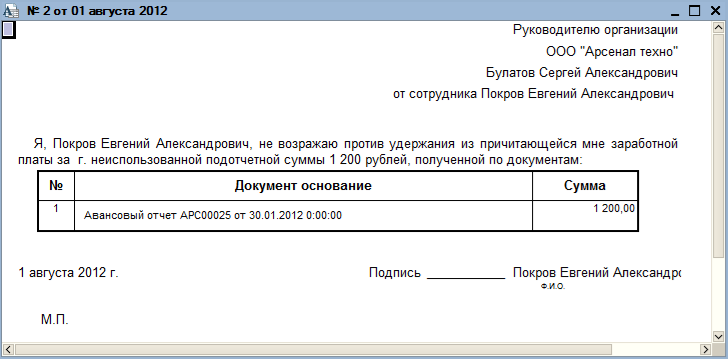

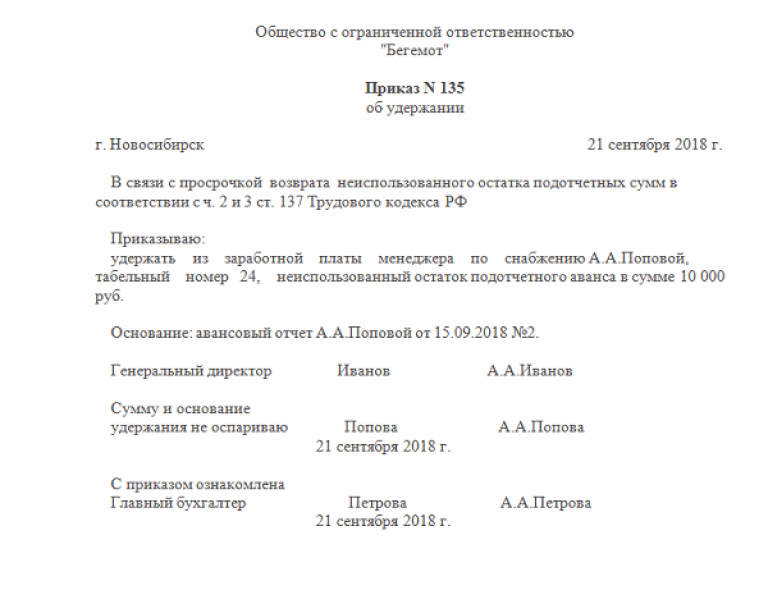

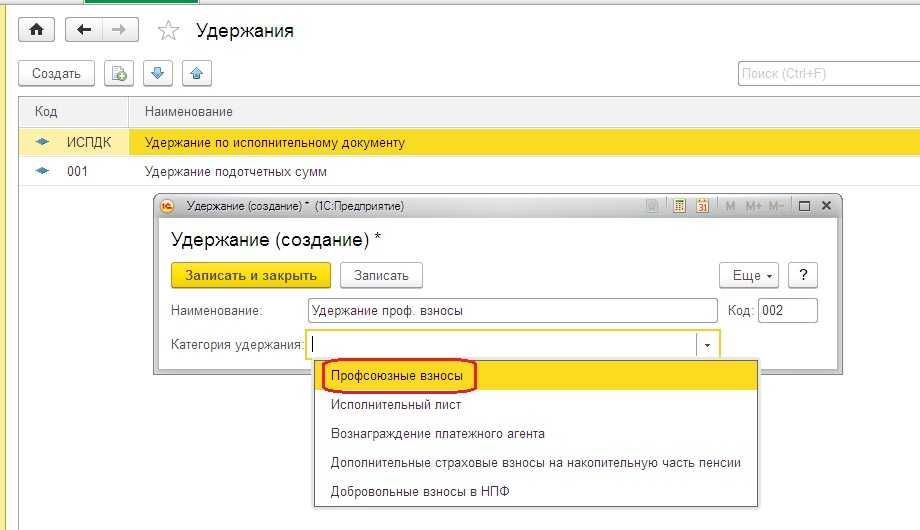

Для удержания задолженности по подотчётным суммам, в плане видов удержаний Удержания создадим новый вид удержания: Раздел Настройка -Удержания. На закладке Основное, в разделе Назначение и порядок расчёта в поле Назначение удержания выберем значение Удержание в счёт расчётов по прочим операциям.

В поле Удержание выполняется значение Ежемесячно (такое удержание можно назначить в качестве планового с помощью документа Удержание по прочим операциям, а его расчёт будет автоматически выполняться при окончательном расчёте зарплаты документом Начисление зарплаты).

В поле Вид операции по зарплате выберите значение Удержание неизрасходованных подотчётных сумм. Для назначения сотруднику удержания задолженности по подотчётным суммам используется документ Удержание по прочим операциям. (Раздел Зарплата – Удержания – Алименты и другие удержания). Расчёт удержания задолженности по подотчётным суммам производится с помощью документа Начисление на закладке Удержания.

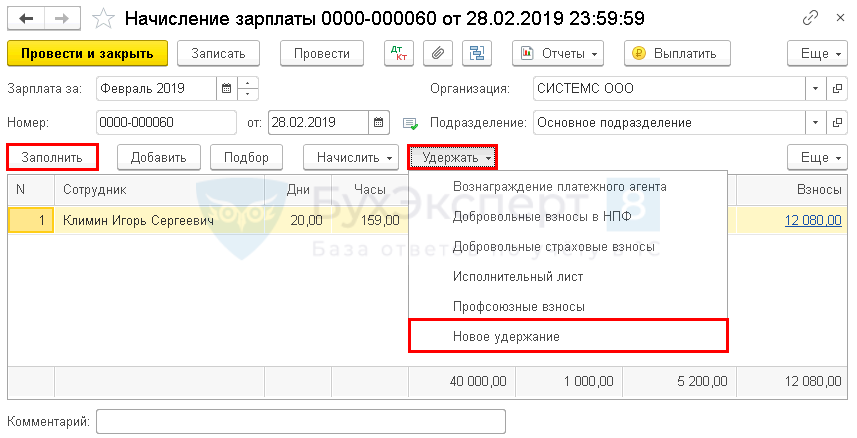

Поскольку сотруднику уже проведён документ Увольнения, то нам будет достаточно в начислении зарплаты добавить его фамилию на закладке Начисления и в Удержании подобрать созданное удержание задолженности по подотчётным суммам.

Заполняя ведомость на выплату заработной платы мы увидим уменьшенную сумму на величину удержания.

Мнение «1С-Франчайзи «Ю-Софт»» может не совпадать с мнением редакции «Клерка». Хотите высказаться сами?

Порядок ведения кассовых операций определен указанием Банка России от 11.03.2014 № 3210-У (далее — Указание № 3210-У). В соответствии с п. 3 Указания № 3210-У для зачисления наличных денежных средств на лицевой счет учреждения они сдаются в банк уполномоченным представителем юридического лица. Внесение денег из кассы на счет может производиться, например, в случае возврата неиспользованных подотчетных сумм, излишне выданных сумм заработной платы и иных выплат работникам.

В соответствии с инструкцией, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н), для учета движения наличных денежных средств в кассе учреждения предназначен счет 201 34, а для учета операций с безналичными денежными средствами — счет 201 01.

По счетам аналитического учета счета 201 00 «Денежные средства учреждения» в разрядах 1 — 17 номера счета отражаются нули. Поскольку на счете 210 03 учитываются расчеты с финансовым органом (является участником бюджетного процесса), в разрядах 24 — 26 номера счета ставятся коды 561, 661 КОСГУ.

В соответствии с пп. 365, 367 Инструкции № 157н к счетам 201 00, 210 03 открываются забалансовые счета 17 «Поступление денежных средств» и 18 «Выбытия денежных средств».

В программе «1С:БГУ 8» реализована единая концепция применения забалансовых счетов 17 и 18 в операциях по движению денежных средств. По общему правилу по КФО 2, 4, 5, 6, 7 счета 18.ХХ используются при отражении перечислений и восстановлений расходов.

Счета 17.ХХ применяются:

- при отражении поступлений и возвратов доходов;

- при отражении движений между счетами, счетами и кассой (например, инкассация на банковский счет, сдача наличных из кассы на счет, зачисление наличных на счет учреждения, снятие наличных со счета и т.д.).

Операции по движению денежных средств между лицевым счетом и кассой не являются доходными или расходными, поэтому к забалансовому счету 17 применяются статьи 510 «Поступление на счета» и 610 «Выбытие со счетов» КОСГУ (письма Минфина России от 15.04.2015 № 02-07-07/21402, от 01.07.2015 № 02-07-07/38257).

В обновленных практических статьях справочника хозяйственных операций по «1С:БГУ 8» для бюджетных и автономных учреждений показано, как в программе отразить возврат денег из кассы на лицевой счет.

Возврат подотчетным лицом суммы неизрасходованного аванса — довольно частая ситуация, с которой периодически сталкиваются практически все работодатели. Какие варианты возврата подотчетных сумм приемлемы и как отразить возврат в бухучете?

Можно ли выдавать деньги под отчет на длительные сроки?

Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет. При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства — потрачены на целевые расходы. В противном случае возможен риск переквалификации контролирующими органами подотчетных сумм в доход или беспроцентный заем, что влечет за собой необходимость удержания с доходов (или материальной выгоды) НДФЛ.

Оспорить такую переквалификацию можно будет только в судебном порядке. При этом арбитражная практика по данному вопросу неоднозначна и во многом зависит от условий, сопутствующих той или иной конкретной ситуации с участием подотчетных средств.

ВАЖНО! Обратите внимание на письмо Минфина России от 14.01.2013 № 03-04-06/4-5, в котором ведомство сообщает, что до момента утверждения руководством авансового отчета невозможно однозначно определить, возникнет ли у сотрудника облагаемый НДФЛ доход и какова будет сумма этого дохода. Можно ли выдавать подотчетные суммы при отсутствии отчета по предыдущим полученным под отчет суммам, узнайте из статьи «Порядок учета расчетов с подотчетными лицами (нюансы)»

Можно ли выдавать подотчетные суммы при отсутствии отчета по предыдущим полученным под отчет суммам, узнайте из статьи «Порядок учета расчетов с подотчетными лицами (нюансы)»

Можно ли выдавать подотчетные суммы при отсутствии отчета по предыдущим полученным под отчет суммам, узнайте из статьи «Порядок учета расчетов с подотчетными лицами (нюансы)».

Проверка авансовых отчетов подотчетных лиц

Для того чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

Как оформляется авансовый отчет, читайте в статье «Каковы правила оформления авансовых отчетов?».

Если аванс был выдан перечислением на зарплатную или подотчетную карту работника, то в платежном поручении нужно указать, что перечисленные деньги являются подотчетными. Для получения подотчетных сумм на банковскую карту работнику рекомендуется написать заявление с просьбой о выдаче денег на определенное время и указанием реквизитов карты — об этом говорится в письме Минфина России «О правомерности перечисления…» от 25.08.2014 № 03-11-11/42288. В этом же письме чиновники сообщают о том, что порядок выдачи аванса на хознужды безналичным путем и оформления авансового отчета желательно разработать и закрепить в учетной политике предприятия.

Бланком для авансового отчета может служить форма АО-1, утвержденная Госкомстатом России от 01.08.2001 № 55. Она не является обязательной, поэтому разрешается разработать свою форму отчета за полученный аванс с учетом специфики предприятия и соблюдением всех требований для заполнения необходимых реквизитов согласно п. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Бланк авансового отчета и образец его заполнения ищите .

В бланке отчета должны быть отведены места для заполнения работником и бухгалтером. Документ имеет лицевую и оборотную стороны. Сначала работник заполняет на лицевой стороне предназначенную для него часть, в которой указывает сведения о себе, цели полученного аванса. Затем на оборотной стороне он перечисляет все оправдательные документы с указанием их названий, номеров, дат, сумм (по каждому отдельно). Подсчитывается и указывается итог. Документы прикладываются к отчету. Для удобства работы их можно пронумеровать в соответствии с порядковым номером, присвоенным в авансовом отчете.

Заполненный бланк с приложенными оригиналами о расходах сотрудник передает бухгалтеру, который проверяет полученный документ:

- по форме — правильность заполнения всех необходимых строк, наличие указанных документов, полноценность их оформления, корректный перенос данных из оригиналов в отчет, соответствие сумм, наличие подписей;

- по содержанию — целевое назначение произведенных расходов, достоверность документов, соответствие указанных дат тому времени, на которое выдан аванс;

- по арифметическому подсчету — проверяется итоговая сумма в отчете, которая должна подлежать погашению в данном подотчете.

ВАЖНО! После получения авансового отчета от подотчетника бухгалтер должен выдать ему расписку о том, что он принял отчет с приложенными документами на проверку. Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу

Своей подписью директор дает согласие считать обоснованными произведенные затраты

Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу. Своей подписью директор дает согласие считать обоснованными произведенные затраты.

Срок сдачи авансового отчета в бухгалтерию для проверки и утверждения отчета за аванс на нужды для хозяйственной деятельности устанавливаются руководителем по его усмотрению. Рекомендуется закрепить их в учетной политике. На основании утвержденного отчета в бухгалтерии подотчетные суммы списываются в установленном законом порядке.

Что учредителю можно делать с деньгами компании и чего никак нельзя

Нельзя выплачивать дивиденды, если чистые активы компании меньше уставного и резервного капитала. Последние два показателя есть в балансе. А чистые активы рассчитывают по специальной формуле. Грубо говоря, это все оборотные и внеоборотные средства компании за вычетом ее обязательств. Все эти показатели также есть в балансе.

Как рассчитывают материальную выгоду? Сначала берут 2/3 ставки рефинансирования Центробанка. Потом вычитают из этого показателя процент по займу, который в нашем случае равен нулю. Результат делят на 365 или 366 дней (в зависимости от того, какой год — високосный или нет), умножают на сумму займа и период, в течение которого учредитель пользовался деньгами. В итоге как раз и получается сумма матвыгоды, с которой бухгалтерия должна удержать НДФЛ. Причем не по стандартной ставке 13 процентов, а по повышенной — 35. Налог этот будет исчислен в тот день, когда учредитель вернет заем.

Проводки по авансовому отчету

Деятельность любой организации зависит от его трудовых ресурсов, которые всегда готовы выполнить поставленную задачу. Для выполнения этих задач сотрудникам выделяются денежные средства, за которые они впоследствии должны будут отчитаться. Рассмотрим как отразить в проводках расчеты с подотчетными лицами по авансовому отчету.

Основные нюансы выдачи денег в подотчет

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

По факту потраченных средств сотрудник в течение 3-х дней после отчетной даты указанной в заявлении, работник обязан предоставить в бухгалтерию авансовый отчет и документы, которые подтвердят понесенные им затраты (товарные чеки, квитанции, расходные накладные, акты выполненных работ). Сумму неизрасходованных средств необходимо вернуть в кассу предприятия, что оформляется приходным кассовым ордером.

https://youtube.com/watch?v=EGz6ga1dz44

Получите 267 видеоуроков по 1С бесплатно:

В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение).

Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так:

Отражение авансовых отчетов в бухгалтерском учете

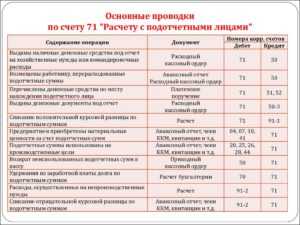

Для учета хозяйственных операций, связанных с авансовыми отчетами, используется активно-пассивный счет 71. По дебету этого счета отображается получение денежных средств, а по кредиту фиксируется перечень расходов, которые были понесены.

Перечень типовых проводок, формируемых в бухгалтерском учете по авансовым отчетам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71 | 50 | 12 500 | Выдача денег подотчет из кассы предприятия | РКО |

| 71 | 51 (52) | 13 100 | Перечислены деньги в подотчет на пластиковую карту сотрудника (в национальной или инвалюте) | Платежное поручение |

| 71 | 55 | 12 370 | Выдача денег на специальный банковский счет | Платежное поручение |

| 71 | 50-3 | 5 890 | Сотруднику, который отправляется в командировку, выданы проездные документы. | |

| 50 (51, 52, 55) | 71 | 8 320 | Возврат неизрасходованных подотчетных средств | Авансовый отчет и ПКО, банковская выписка |

| 08 (10, 15) | 71 | 158 000 | Подотчетным лицом приобретено основное средство и другие материальные ценности | Авансовый отчет и акт приема |

| 41 | 71 | 7 800 | Приобретение товаров за деньги, которые были выданы в подотчет | Авансовый отчет, расходная накладная |

| 202325262944 | 71 | 10 500 | Командировочные расходы включены в состав:-основного производства;— вспомогательного производства;— общепроизводственных затрат;— общехозяйственных затрат;— обслуживающего производства;— затрат на сбыт | Авансовый отчет, подтверждающие документы |

| 19 | 71 | 1 890 | Начисленная сумма НДС по авансовому отчету (10500 х 18%) | Авансовый отчет и счет |

| 71 | 50 (51) | 2 500 | Подотчетному лицу выдана (перечислена) сумма перерасходованных средств | РКО, платежное поручение |

| 94 | 71 | 3 260 | Списание денежных средств, за которые подотчетное лицо не отчиталось в указанные сроки | |

| 73 | 94 | 3 260 | Начисленная сумма задолженности за не возвращенные сотрудником подотчетные средства | |

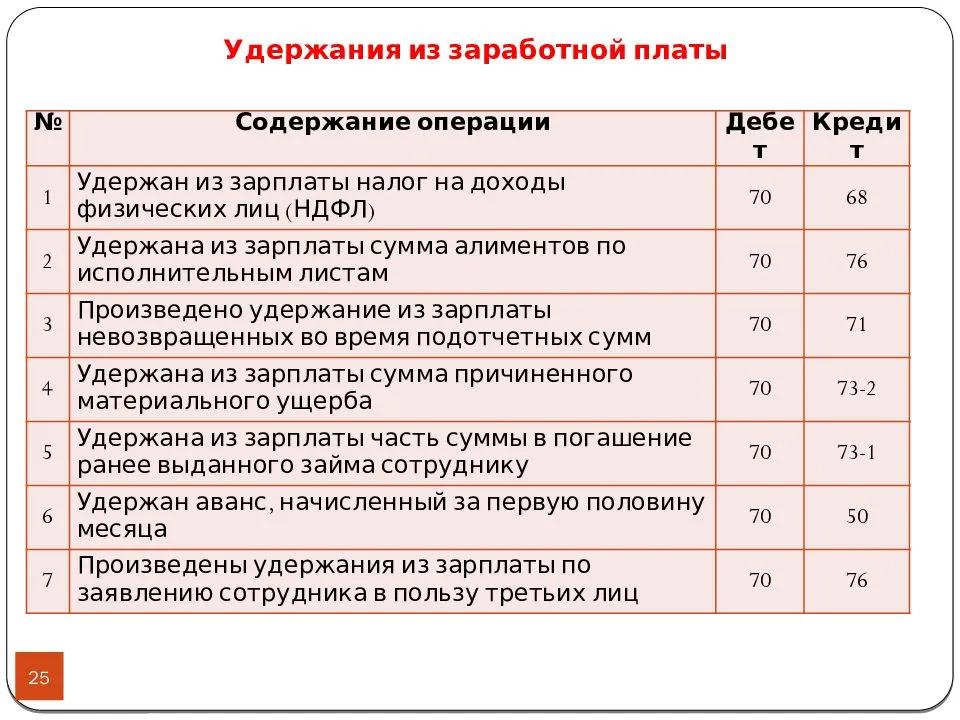

| 70 | 73 | 3 260 | Удержание не возвращенной суммы из заработной платы сотрудника | Зарплатная ведомость |

Новые правила получения и расходования из кассы наличных денег

Что касается соблюдения лимита в 100 000 руб., то Банк России разъяснял следующее. Если работник тратит подотчетные в командировке, то придерживаться лимита при расчетах за жилье и проезд не нужно. Если же расходы подотчетника не связаны со служебной поездкой, например он покупает для компании оргтехнику, то по одному договору можно рассчитываться наличными только в пределах 100 000 руб. (письмо от4 декабря 2007г. №190-Т). В новых правилах прямо не сказано, что командированный сотрудник имеет право тратить наличные без учета лимита. А письмо №190-Т разъясняет нормы прежнего, а не нового Указания ЦБ РФ. Поэтому безопаснее, чтобы в служебной поездке сотрудник тоже рассчитывался по каждому такому договору только в пределах лимита. Иначе есть риск, что за сверхлимитные траты налоговики оштрафуют на сумму до 50 000 руб. (ст. 15.1 КоАП РФ).

В то же время на аренду движимого имущества данное ограничение не распространяется. Компания, которая арендует, например, автомобиль, имеет право погасить очередной платеж и из наличной выручки. Необязательно сначала вносить ее на счет, а потом снимать, чтобы рассчитаться.

При выдаче наличных под отчет онлайн-кассы не применяют

Нужно ли организации (Тверская область) с 1 июля 2017 года при выдаче и возврате подотчетных сумм применять ККТ?

Федеральным законом от 03.07.2016 № 290-ФЗ (далее – Закон № 290-ФЗ) в Федеральный закон от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) внесены существенные изменения, которые вступили в силу с 15.07.2016 (за исключением положений, для которых ст. 7 Закона № 290-ФЗ предусмотрен специальный порядок введения в действие).

Согласно п. 1 ст. 1.2 Закона № 54-ФЗ контрольно-кассовая техника (далее – ККТ) применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Законом № 54-ФЗ.

В соответствии с восемнадцатым абзацем ст. 1.1 Закона № 54-ФЗ под расчетами понимаются прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги, прием ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей.

Перечень случаев, когда применение ККТ не требуется, установлен в ст. 2 Закона № 54-ФЗ, он не включает в себя указанную в вопросе ситуацию. Однако ни выдача, ни возврат подотчётных сумм в понятие “расчёты”, установленное Законом № 54-ФЗ, не включены. Более того, в момент выдачи из кассы средств под отчет и возврата подотчетных сумм расчета за товары, работы и услуги не происходит.

Ранее (до внесения изменений в Закон № 54-ФЗ) компетентные ведомства разъясняли, что при возврате подотчетных сумм ККТ не применяется (письмо ФНС России от 02.11.2004 № 33-0-09/691, письмо МНС РФ от 16.09.2004 № 33-0-11/585@).

Мы полагаем, что хотя нормативные документы, устанавливающие обязанность применения ККТ, претерпели существенные изменения, суть взаимоотношений и характер расчетов не изменились, следовательно, эту логику возможно использовать и сейчас.

На отсутствие необходимости применять ККТ при выдаче и возврате подотчётных сумм указывают и представители налоговых органов в неофициальных комментариях.

Обратите внимание!Функции контроля и надзора за соблюдением законодательства РФ о применении ККТ, в том числе за полнотой учета выручки в организациях и у индивидуальных предпринимателей, возложены на налоговые органы (ст. 7 Закона № 54-ФЗ, ст

7 Закона РФ от 21.03.1991 № 943-I “О налоговых органах Российской Федерации”, п. 5.1.6 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства РФ от 30.09.2004 № 506). С учетом этого организация может обратиться за соответствующими разъяснениями в налоговый орган по месту учета (пп. 1 п. 1 ст. 21 НК РФ).В частности, на сайте ФНС России указано, что налогоплательщики такого субъекта РФ, как Тверская область, могут получить необходимую информацию о новом порядке применения контрольно-кассовой техники у главного государственного налогового инспектора контрольного отдела Управления Федеральной налоговой службы по Тверской области Рубана Максима Алексеевича по телефону: +7 (4822) 50-67-28.Можно также задать вопрос на форуме ФНС России “Форум по новому порядку применения контрольно-кассовой техники”. На такую возможность указано в Бюллетене УОК выпуск 2 (сентябрь).

Ответ подготовил: Волкова Ольга, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Барсегян Артем, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

www.garantexpress.ru

Операции по расчетам с подотчетными лицами

В расчеты между работодателем и подотчетным лицом входят следующие основные операции:

- выдача денежных средств работнику на расходы для нужд предприятия;

- признание расходов, совершенных работником;

- последующие расчеты с работником.

Рассмотрим каждую из них подробнее.

Выдача денег под отчет

Первый возможный вариант выдачи подотчетных сумм — безналичный. Во многих случаях российские работодатели оформляют подотчет именно по безналу, открывая специальные карточные счета, на которых размещаются подотчетные денежные средства.

Для отражения таких операций, как правило, задействуется отдельный субсчет на счете 55. Как только работник снимает со специального счета положенную сумму, данный факт отражается в бухучете проводкой: Дт 71 Кт 55. Если же используется обычный расчетный счет (с привязанной к нему корпоративной картой), проводка будет следующей: Дт 71 Кт 51.

Второй вариант — это выдача денег наличными. Данная операция показывается другой проводкой: Дт 71 Кт 50.

Во многих случаях работодатель выдает работнику не денежные средства, а денежные документы: к примеру, билеты на поезд или самолет. Такая операция учитывается на специальном субсчете по кассовому счету 50: Дт 71 Кт 50.3.

Признание расходов подотчетника

Купленные подотчетным лицом на нужды компании товарно-материальные ценности, внеоборотные активы, работы, услуги ставятся на учет. При этом их стоимость дебетуется по тем или иным подходящим счетам для учета активов, например:

- 08 — если совершены расходы, связанные с приобретением основных средств;

- 10 — если приобретены материальные запасы;

- 41 — если приобретены товары.

Операция оприходования этих активов отразится проводкой Дт 08 (10, 41 или по иному активному счету) Кт 71.

Возможны и более сложные случаи, при которых к корреспонденциям со счетом 71 добавляются дополнительные проводки. Например — по счету 60, по которому показываются расчеты с поставщиками, а также по налоговым счетам — 19, 68.

Пример

Работнику поручено рассчитаться наличными деньгами с контрагентом организации-работодателя за ранее поставленные товары. Условимся, что контрагент и работодатель платят НДС.

В учете бухгалтер отразит следующие записи:

- Дт 41 Кт 60 (отражена стоимость поставленных товаров без НДС);

- Дт 19 Кт 60 (отражен НДС со стоимости товаров);

- Дт 68 (субсчет «НДС») Кт 19 (принят НДС к вычету);

- Дт 71 Кт 50 (работник получил наличные для оплаты товаров поставщику);

- Дт 60 Кт 71 (товары оплачены работником, представлен авансовый отчет).

Если подотчетник ничего на нужды фирмы не купил, но совершил те или иные обоснованные расходы (например, пообедал, находясь в командировке), такие затраты на основании авансового отчета и прилагаемых к нему чеков списываются на производственные расходы: Дт 20 (26, 44 или иной производственный счет) Кт 71.

Если расходы оказалось сложно классифицировать по тем или иным «производственным» основаниям, то применяется проводка, отражающая факт совершения прочих расходов: Дт 91.2 Кт 71.

Расчеты с подотчетником

Долг работника, образовавшийся по итогам расходования выданной ему наличной суммы, обычно погашается через кассу организации. Это показывается проводкой: Дт 50 Кт 71. При безналичном расчете по подотчету возврат суммы показывается проводкой Дт 51 Кт 71.

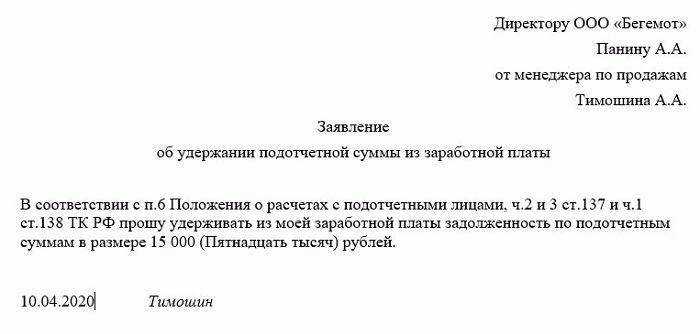

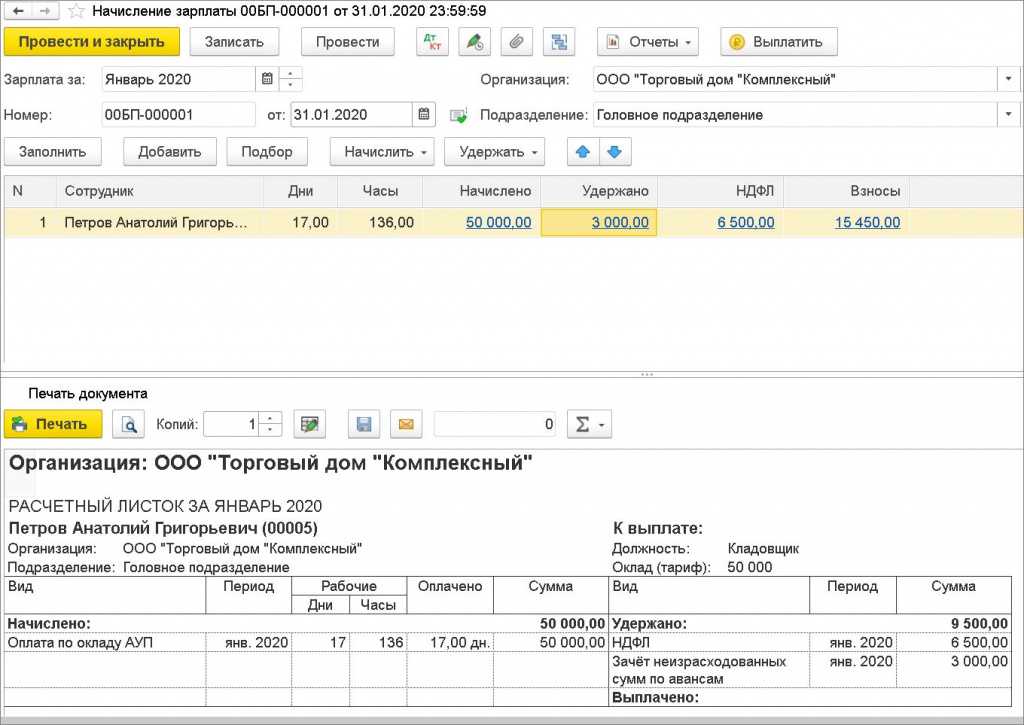

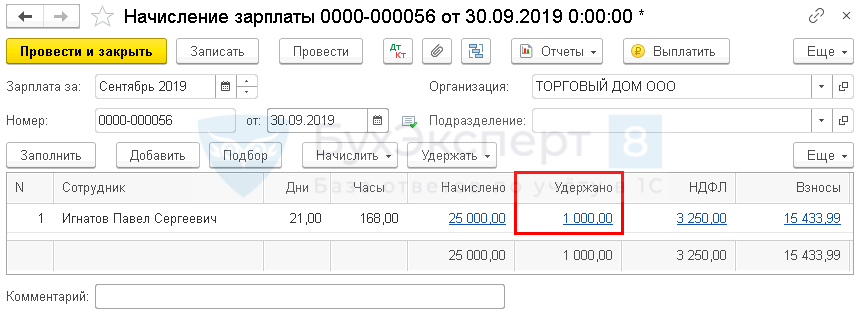

Довольно распространен сценарий, когда недостающая сумма по заявлению работника удерживается из его зарплаты. В этом случае зарплата выдается в сумме, уменьшенной на сумму причитающегося к возврату остатка по подотчету.

В свою очередь, если сама фирма остается чего-то должна работнику, то она тоже возмещает разницу — наличными Дт 71 Кт 50 или безналичными деньгами Дт 71 Кт 51.

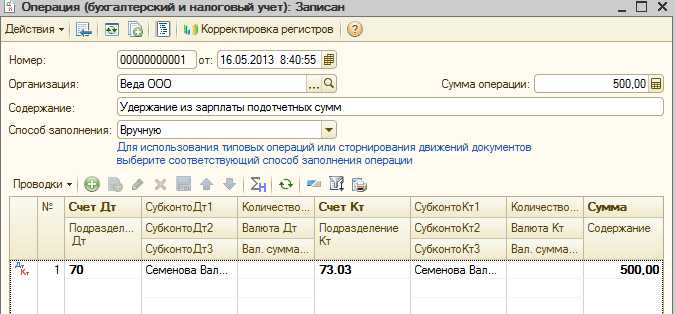

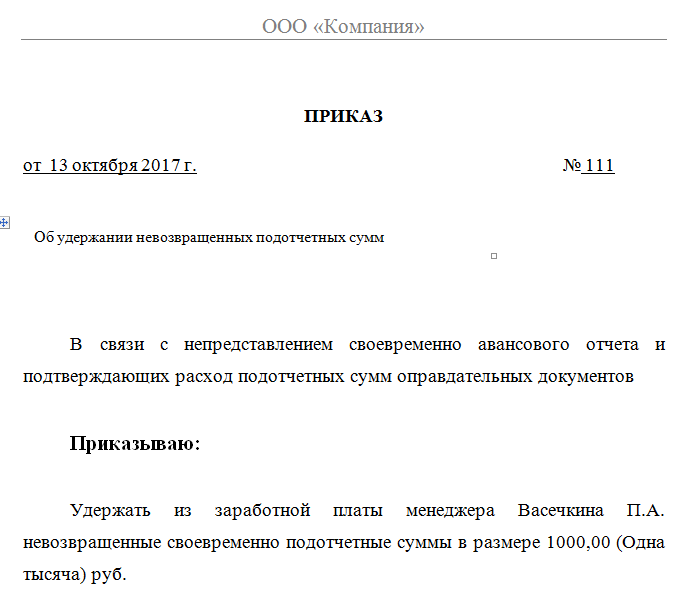

Если работник не погасил долг в установленный срок, невозвращенная сумма включается в недостачи: Дт 94 Кт 71. Последующее его погашение — например, за счет принудительного удержания долга из зарплаты работника, отражается проводкой Дт 70 Кт 94.

Может случиться и так, что долг придется впоследствии списывать — за отсутствием возможности взыскать его в силу того, что работник уволился, не рассчитавшись.

В этом случае в бухучете фиксируются:

- невозможность добровольного удержания долга и перенос его на счет прочих расчетов с работниками: Дт 73 Кт 94;

- при увольнении работника — долг переводится в разряд прочих дебиторских (поскольку его держатель утрачивает статус работника организации): Дт 76 Кт 73;

- списание долга и включение в прочие расходы: Дт 91 Кт 76.

В свою очередь, если сам работодатель остается должен работнику и не может погасить долг, то в случае истечения исковой давности долг включается в прочие доходы: Дт 71 Кт 91.