Расходы без онлайн-чека.

В рассматриваемой ситуации продавец вообще не применяет ККТ. Законом на покупателя не возложена обязанность устанавливать, обязан ли продавец использовать ККТ и оформлять кассовые чеки. Однако список предусмотренных Федеральным законом № 54-ФЗ случаев-исключений, когда ККТ может не применяться, невелик. Например, без ККТ можно работать:

-

при торговле непродовольственными товарами на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, при условии что торговля ведется не в магазинах, павильонах, киосках, палатках, автолавках, автомагазинах, автофургонах, помещениях контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых местах (п. 2 ст. 2);

-

при осуществлении расчетов в отдаленных или труднодоступных местностях (за исключением городов, районных центров (кроме административных центров муниципальных районов, являющихся единственными населенными пунктами муниципальных районов), поселков городского типа), указанных в специальном перечне (п. 3 ст. 2).

https://youtube.com/watch?v=nFuof5eV8xQ

- Мобильность. Авансовые отчеты можно создавать, проверять, утверждать и подписывать ЭЦП с любого мобильного устройства из любой локации — необоходим лишь доступ в интернет.

- Архив первичных документов. К авансовому отчету онлайн сразу можно прикрепить все фотографии чеков, что исключает их утерю или выцветание. Далее участники бизнес-процесса будут иметь возможность в любое время вернуться к ним для перепроверки или анализа расходов.

- Интеграция. Если у компании уже действует ERP или другая внутренняя система, приложение легко интегрируется с ней, расширяя функциональность и увеличивая скорость работы с документацией.

- Гибкая настройка. Приложение легко настраивается под локальные бизнес-практики и законодательные нормы, а также оперативно реагирует на любые их изменения, даже в случае расширения компании.

- Формирование отчетности. В приложении всегда доступна полная отчетность по расходам и аналитика по отделам.

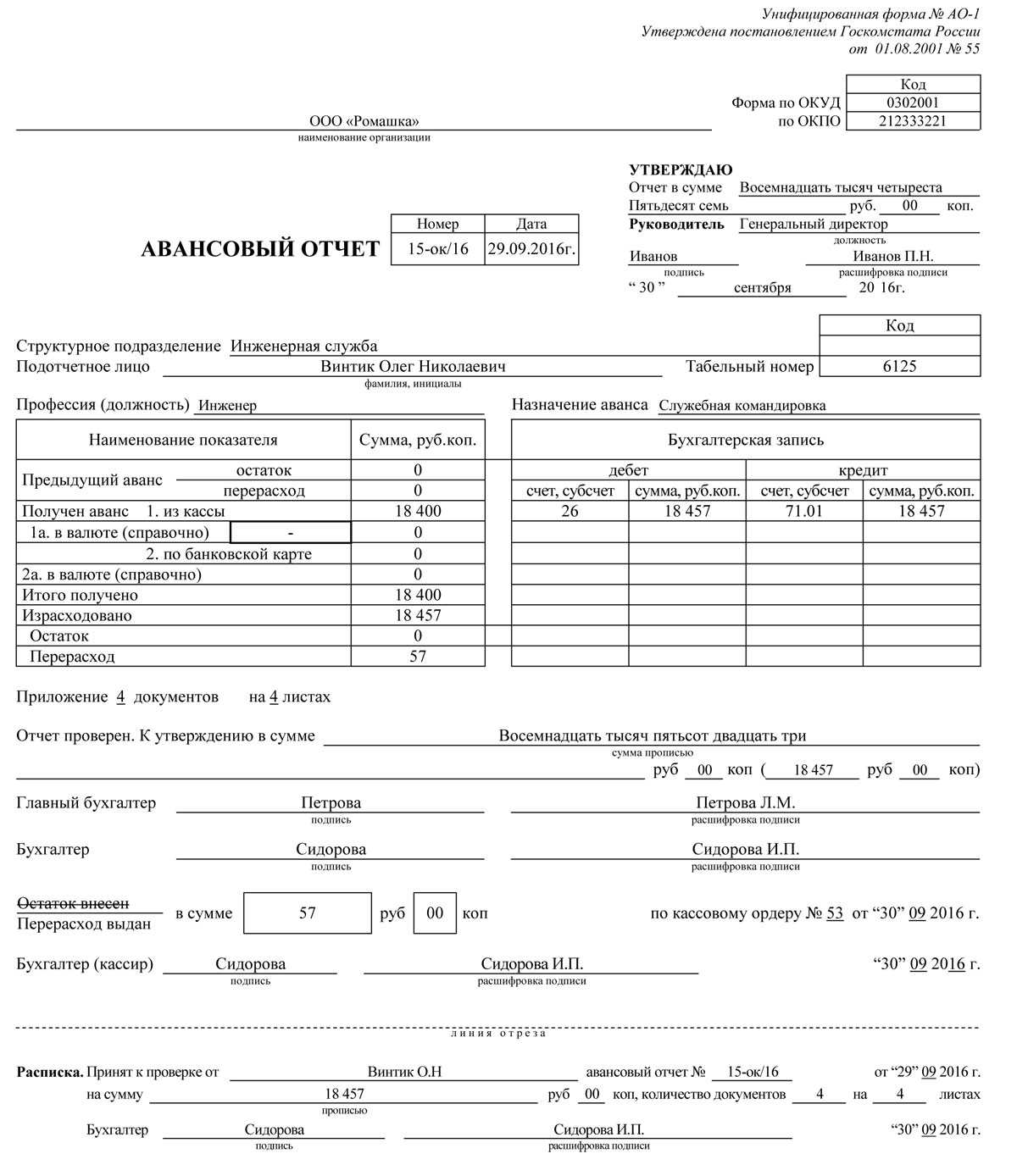

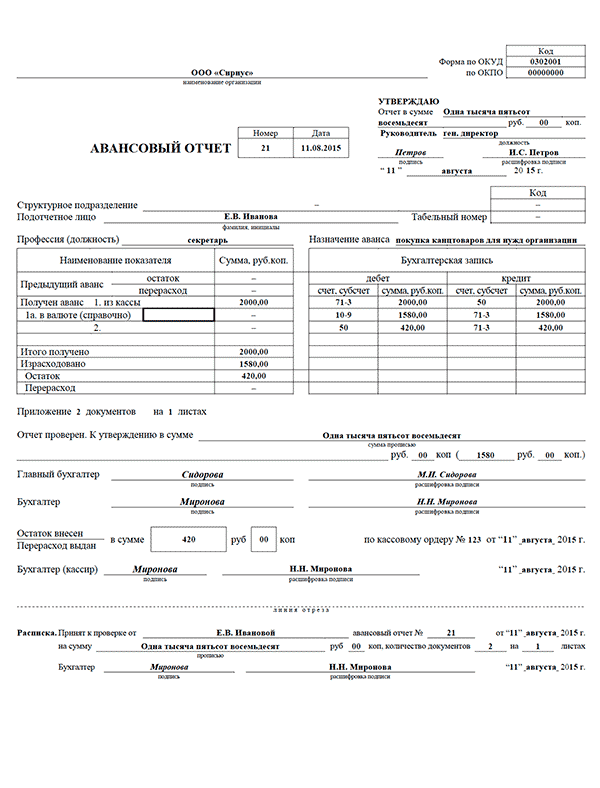

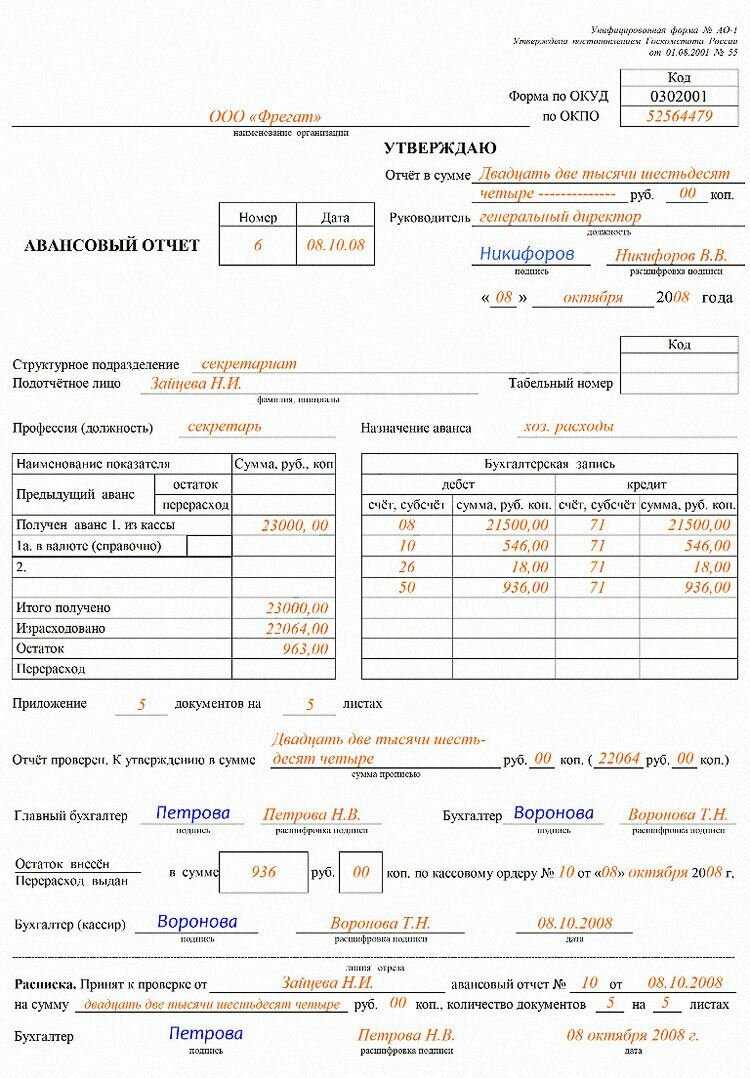

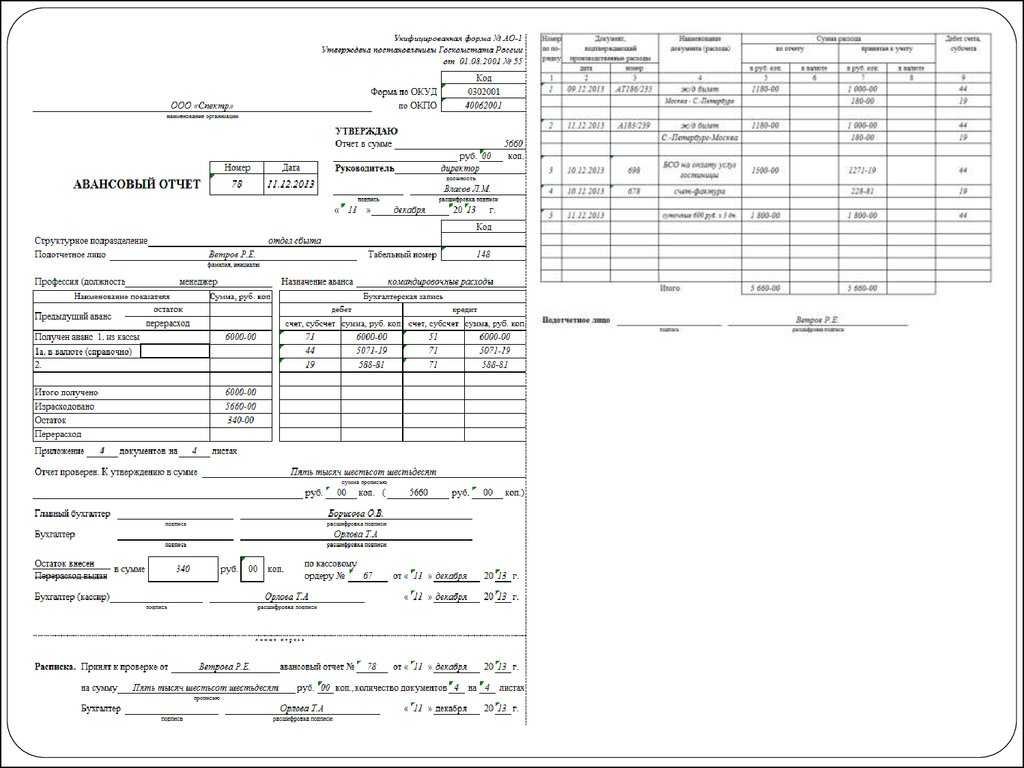

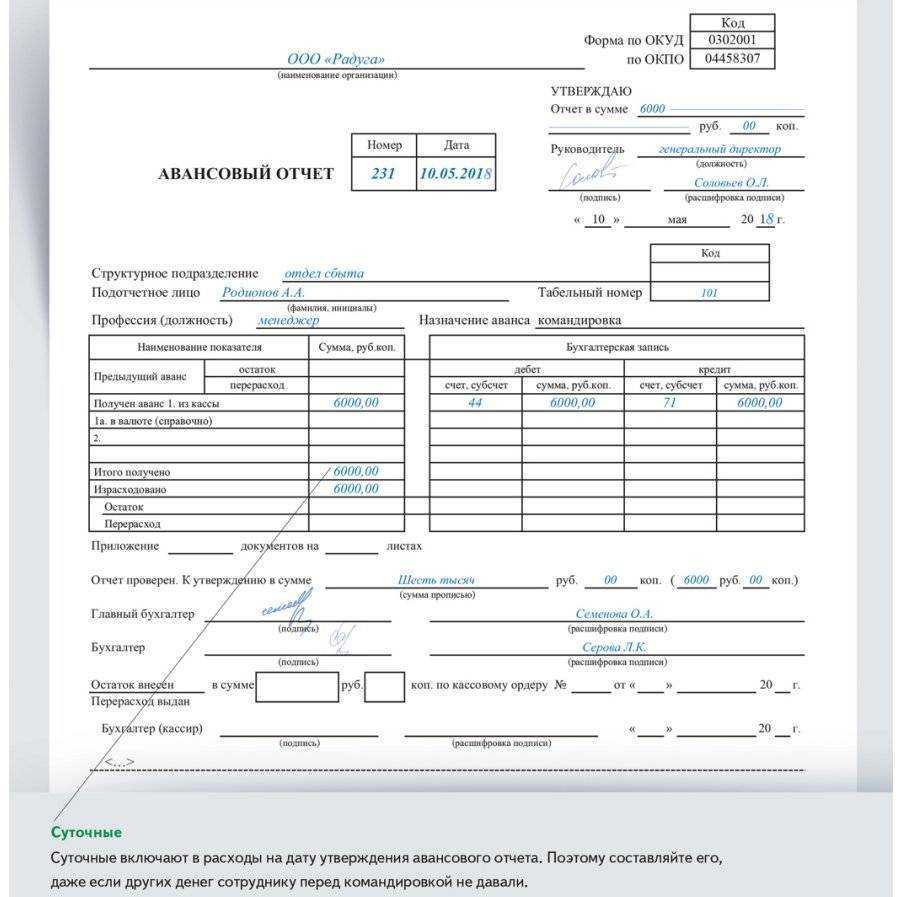

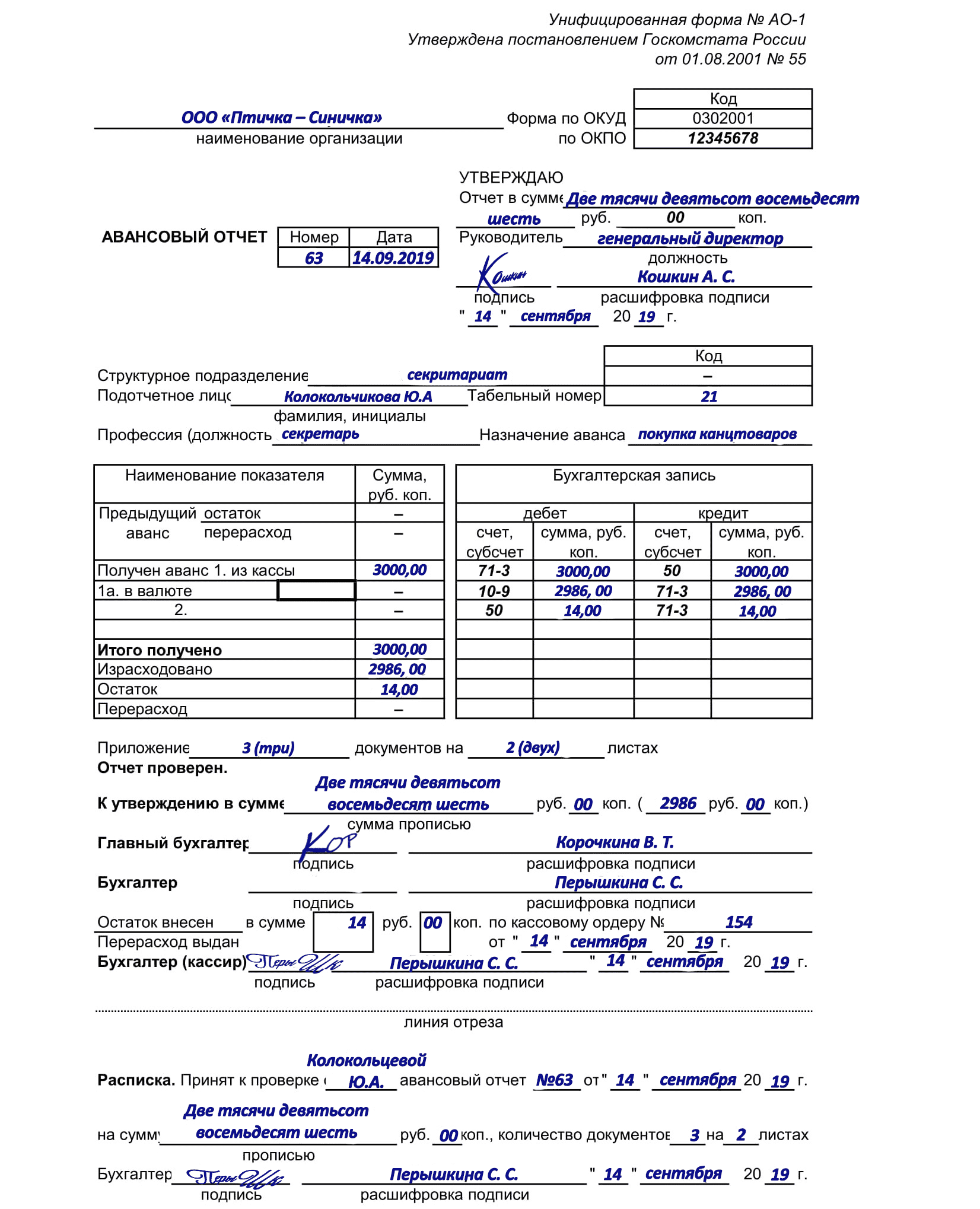

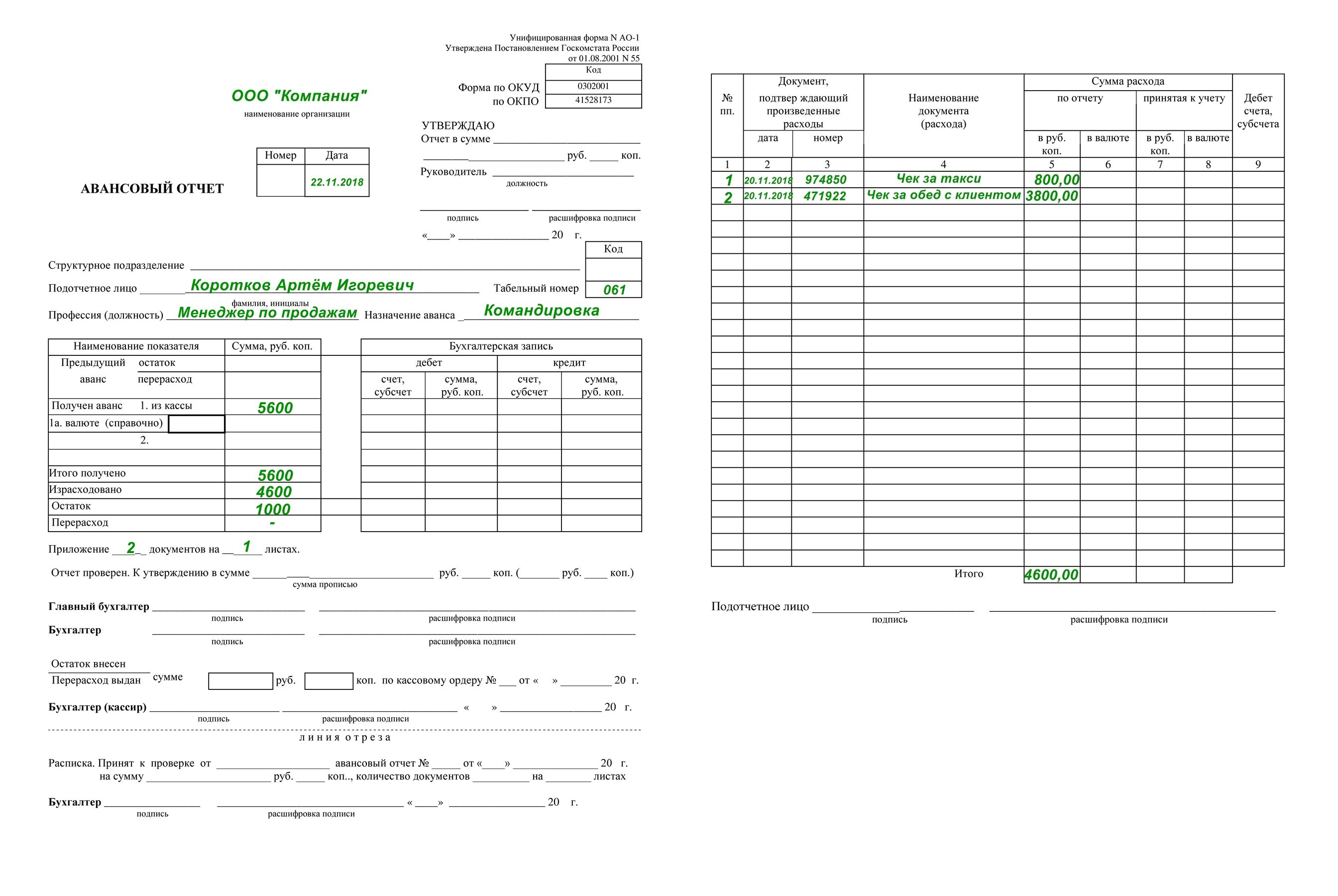

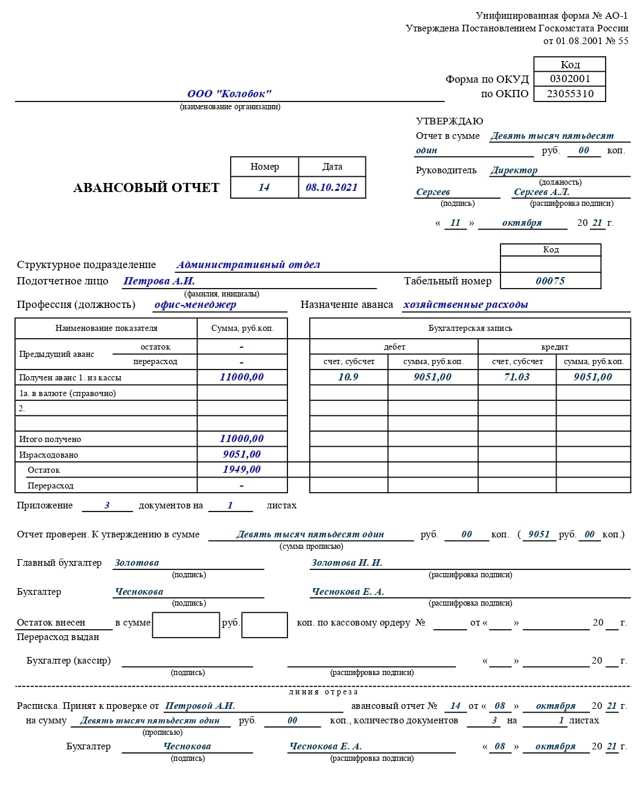

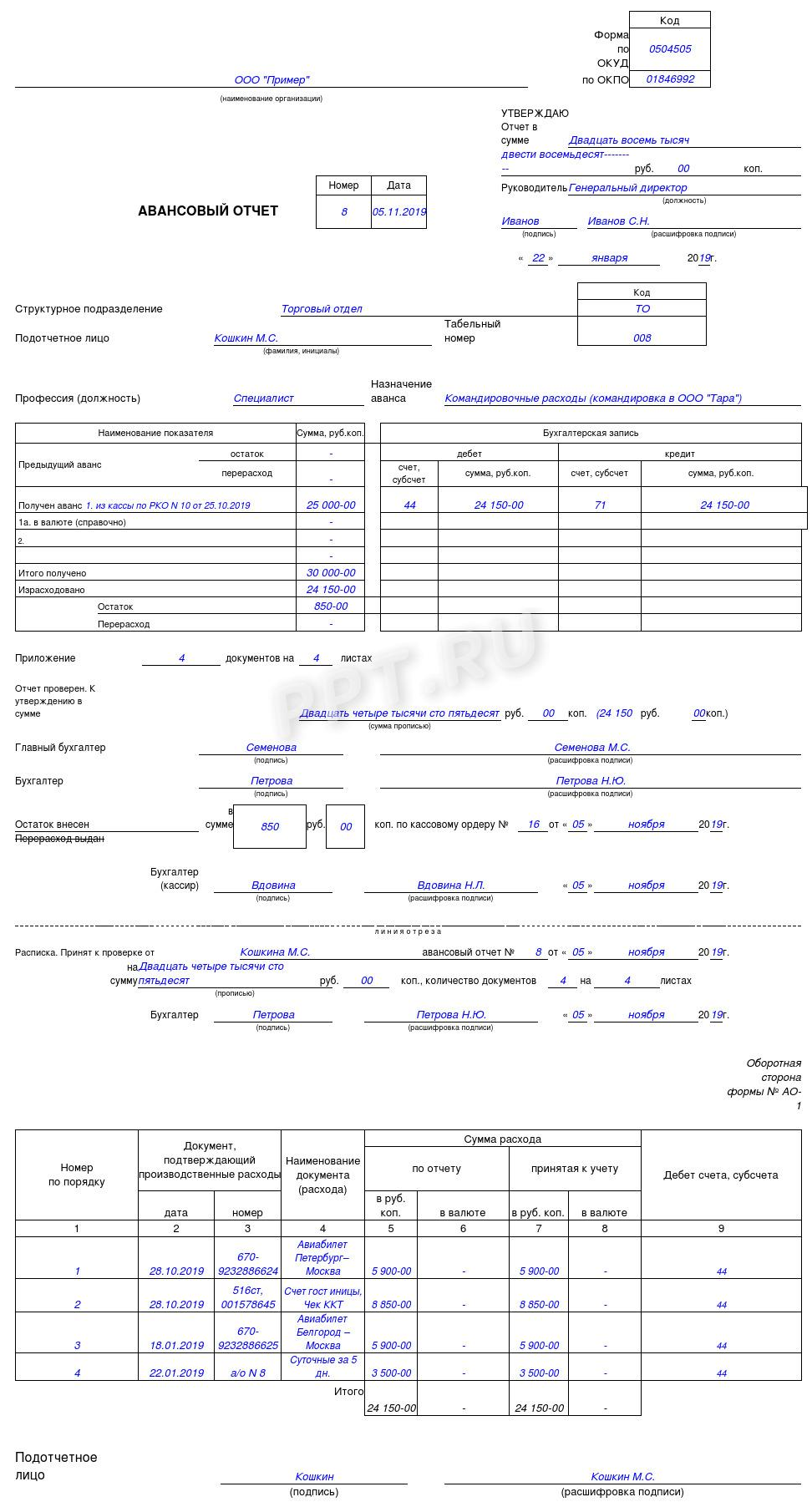

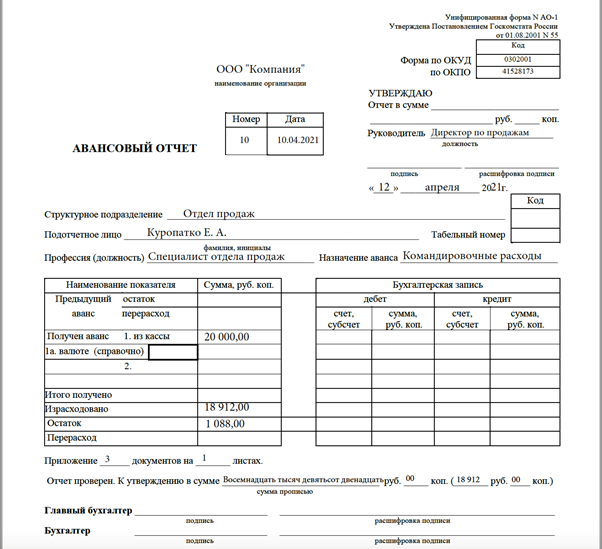

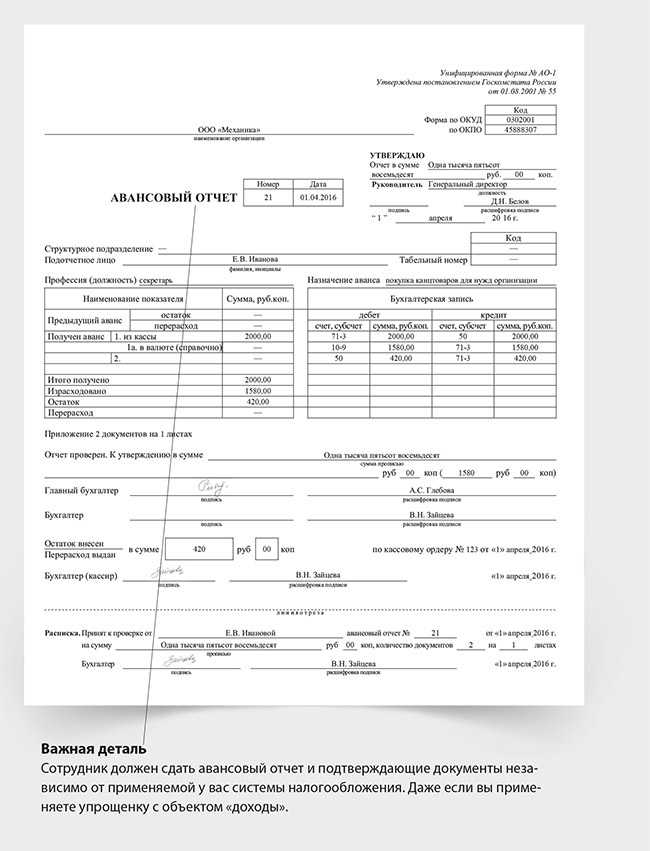

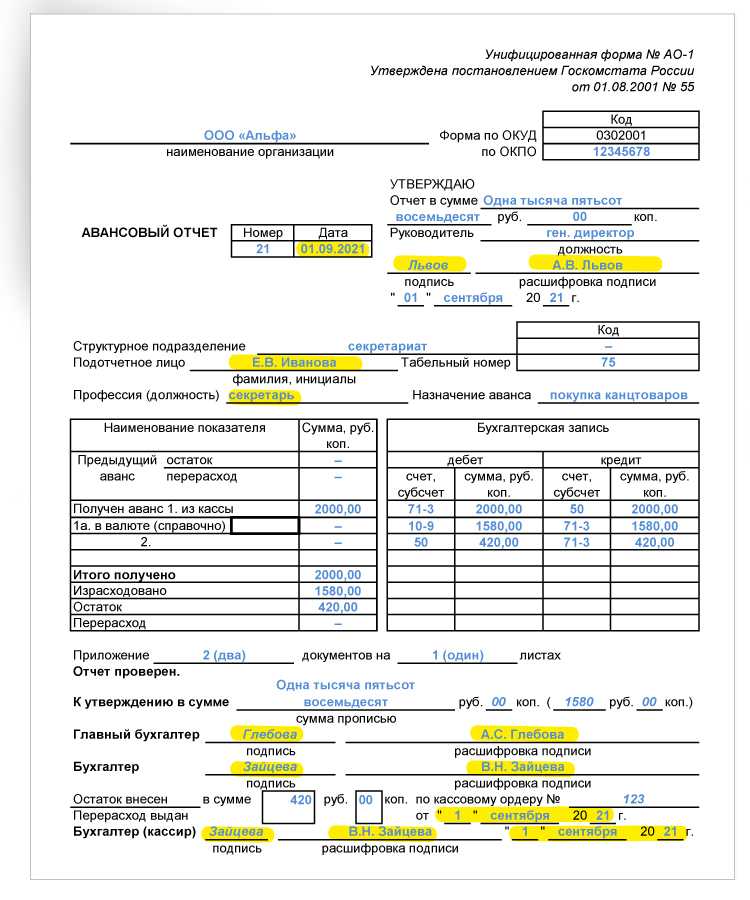

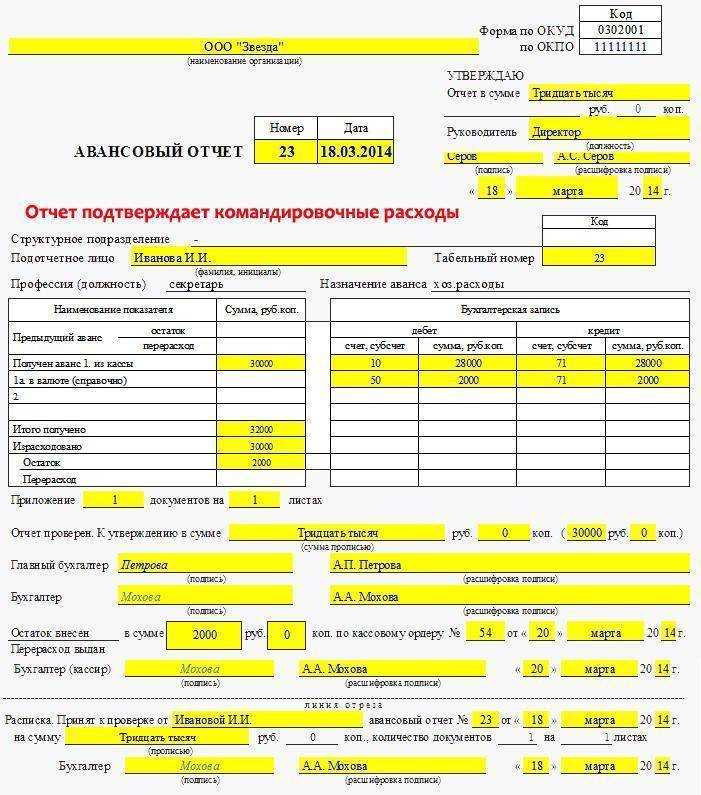

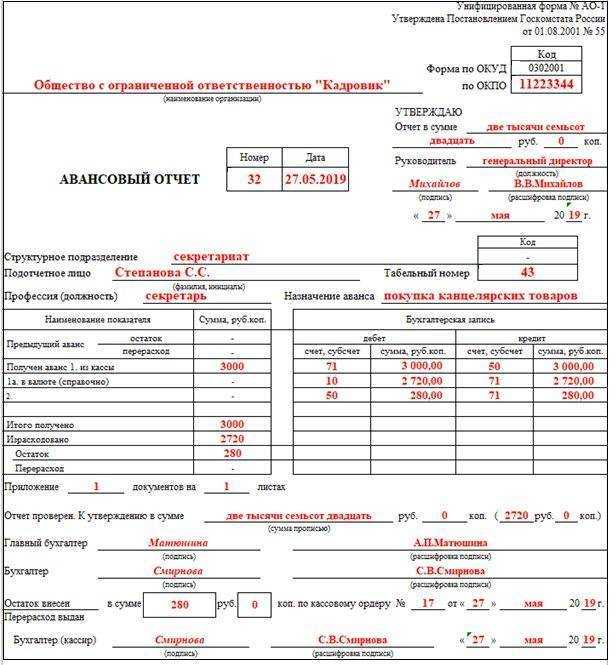

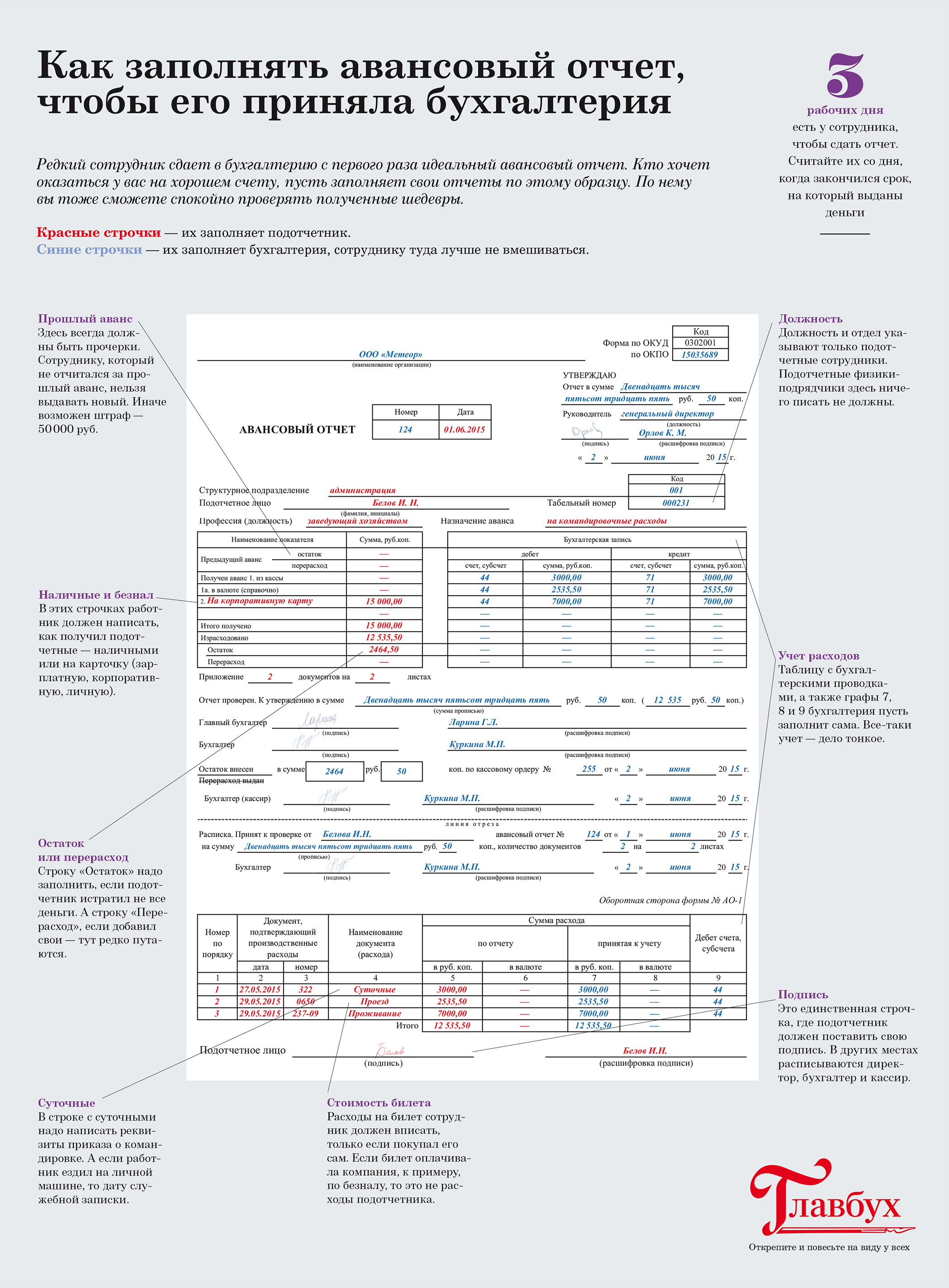

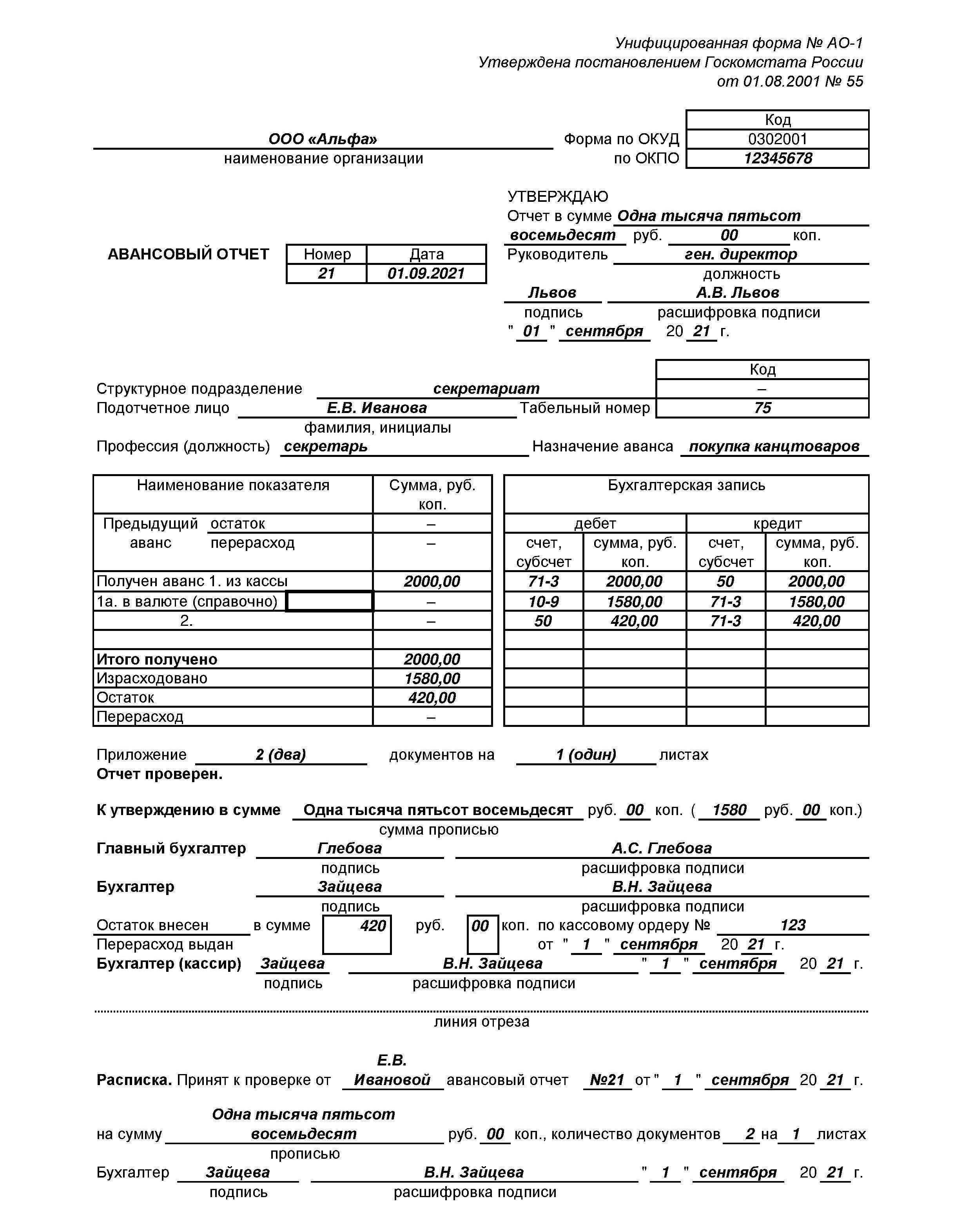

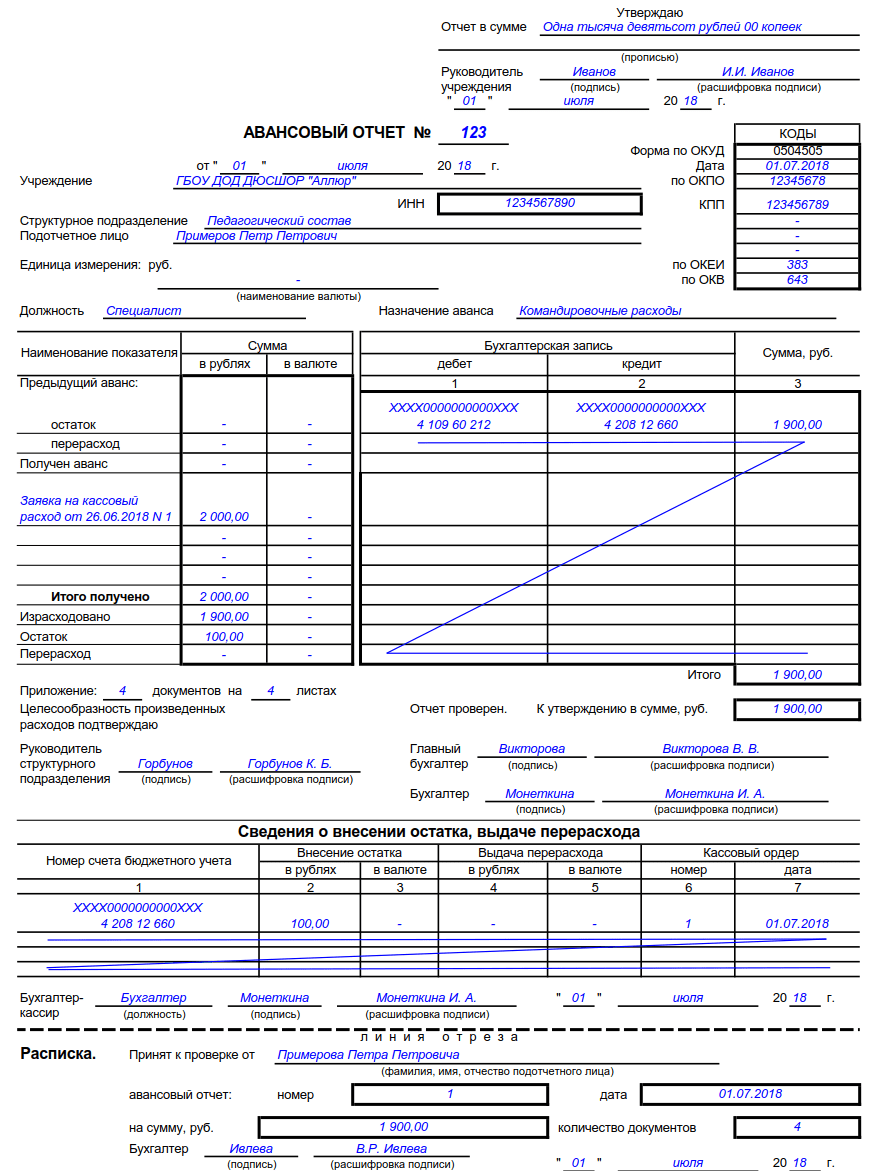

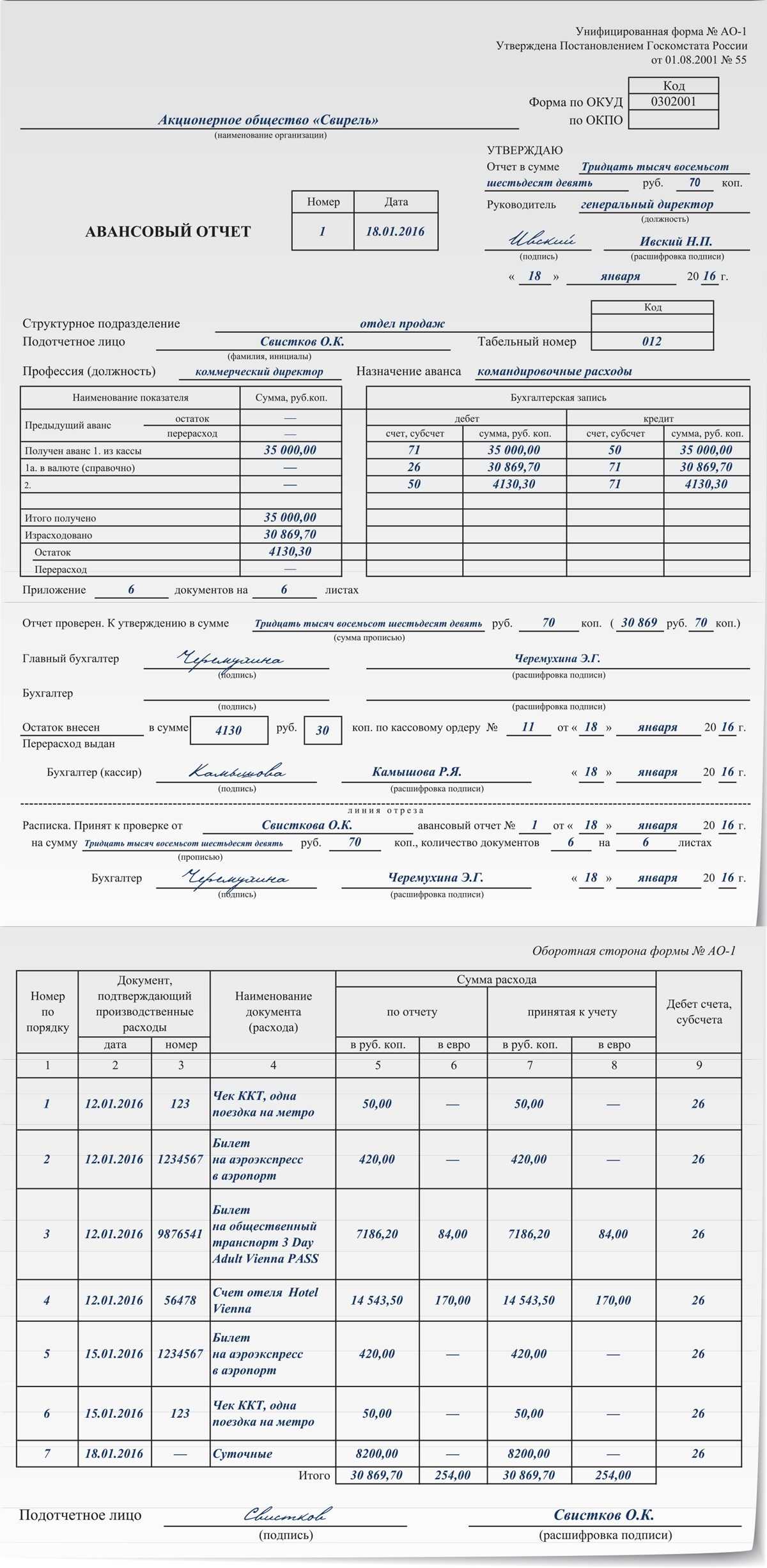

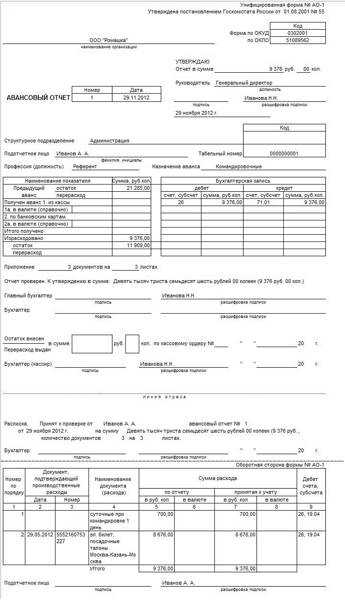

Авансовый отчет

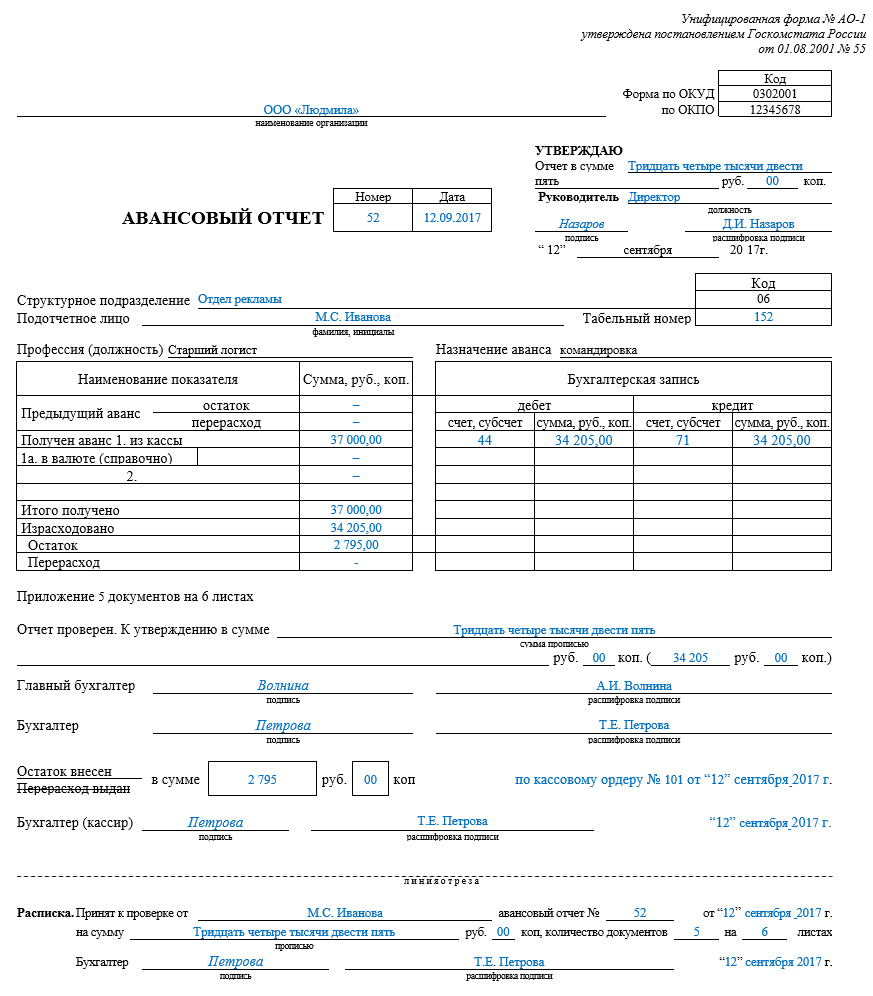

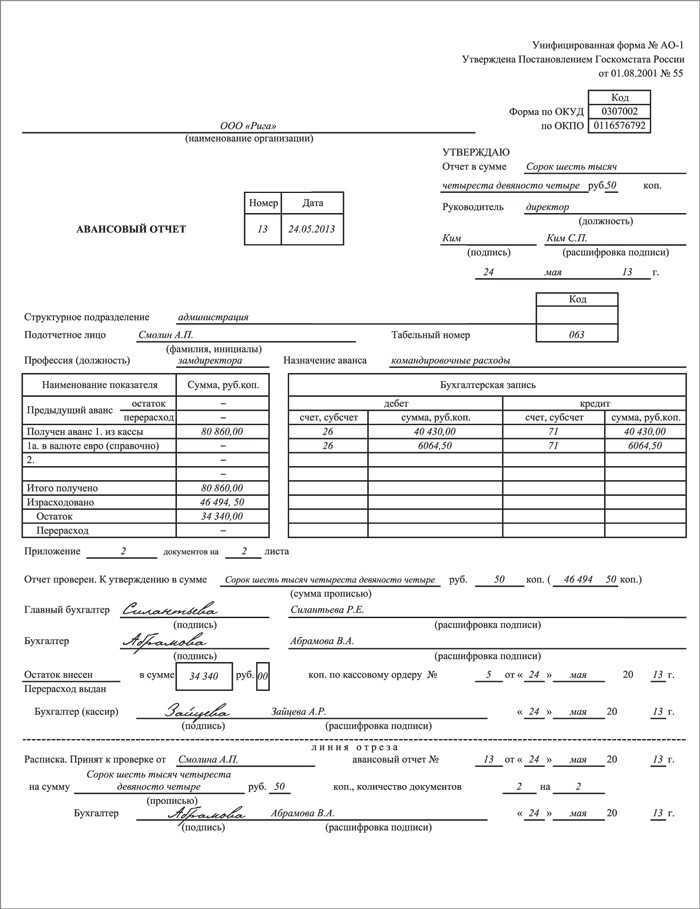

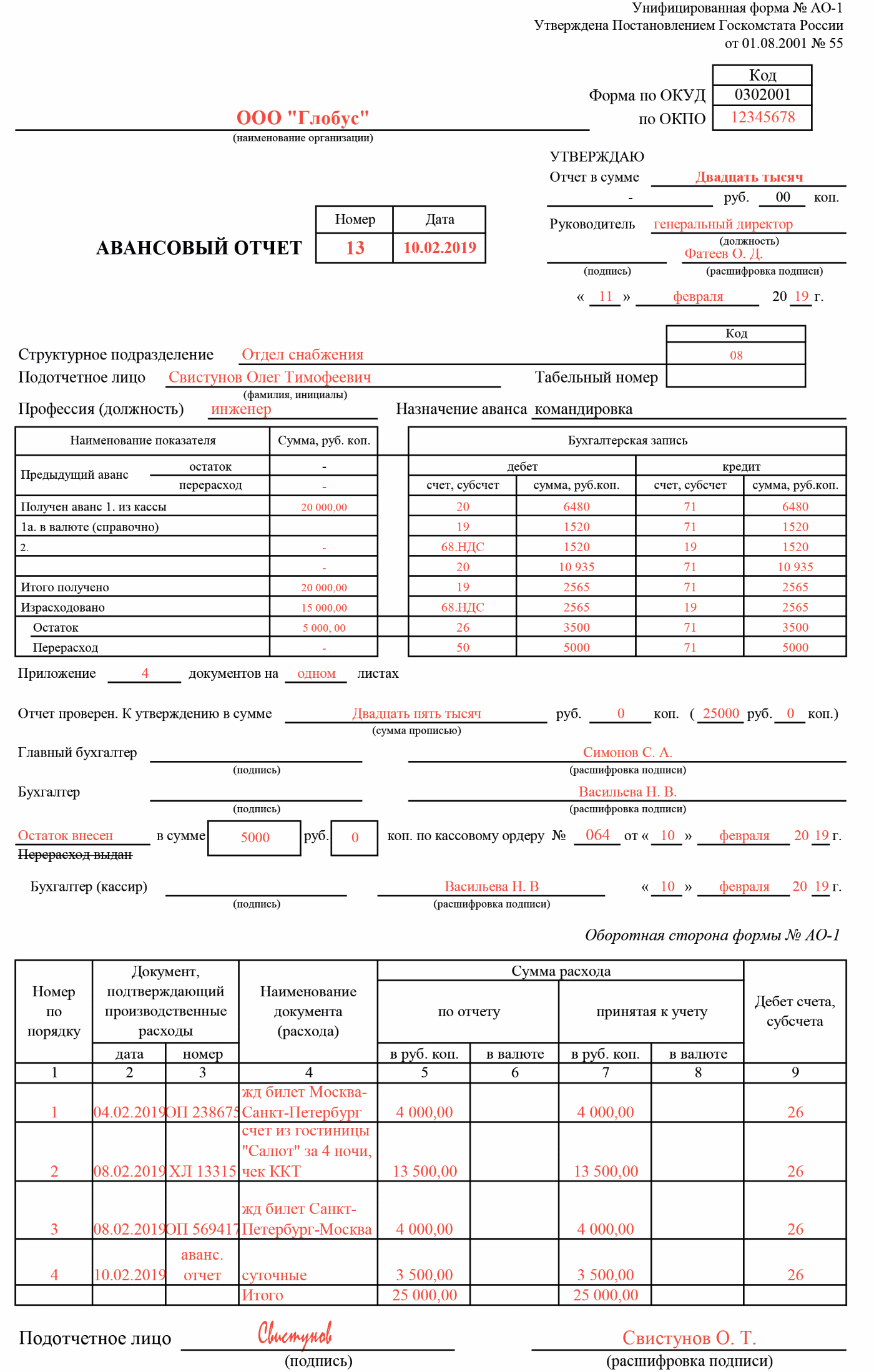

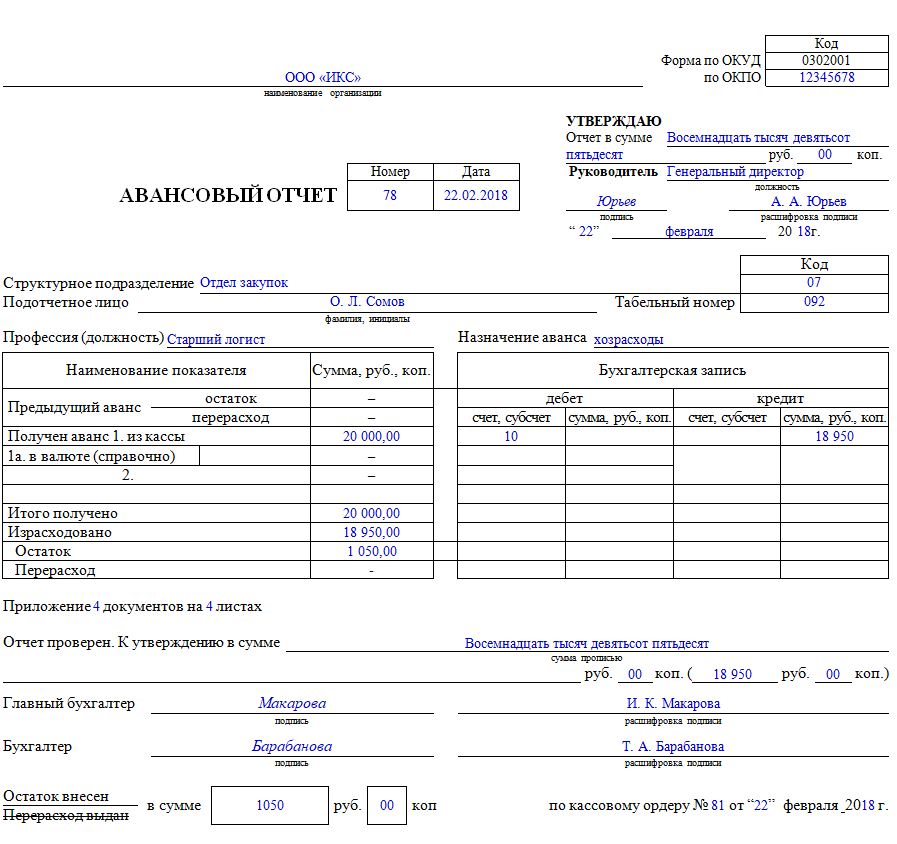

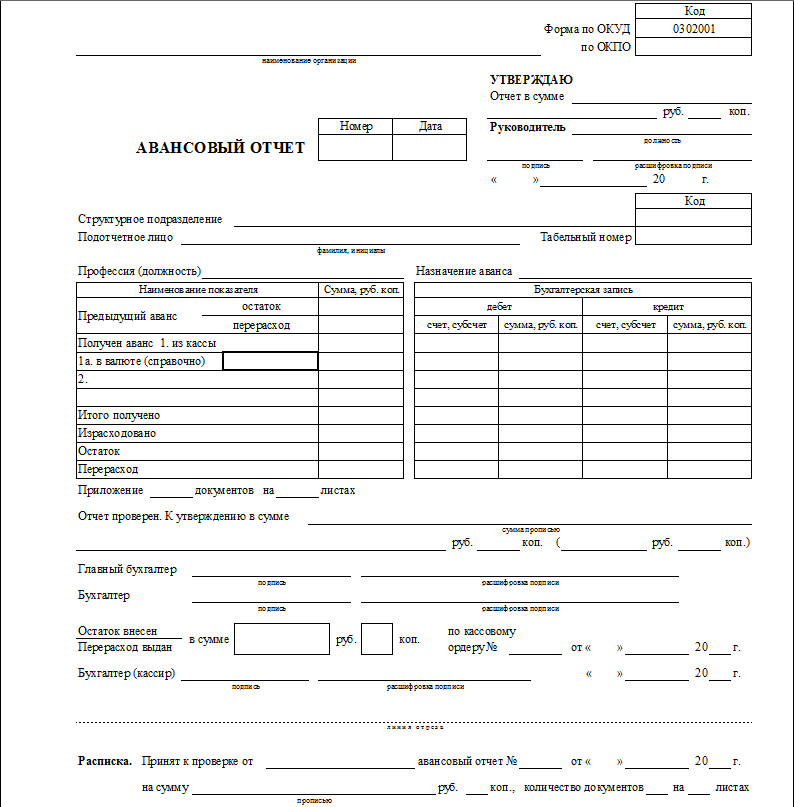

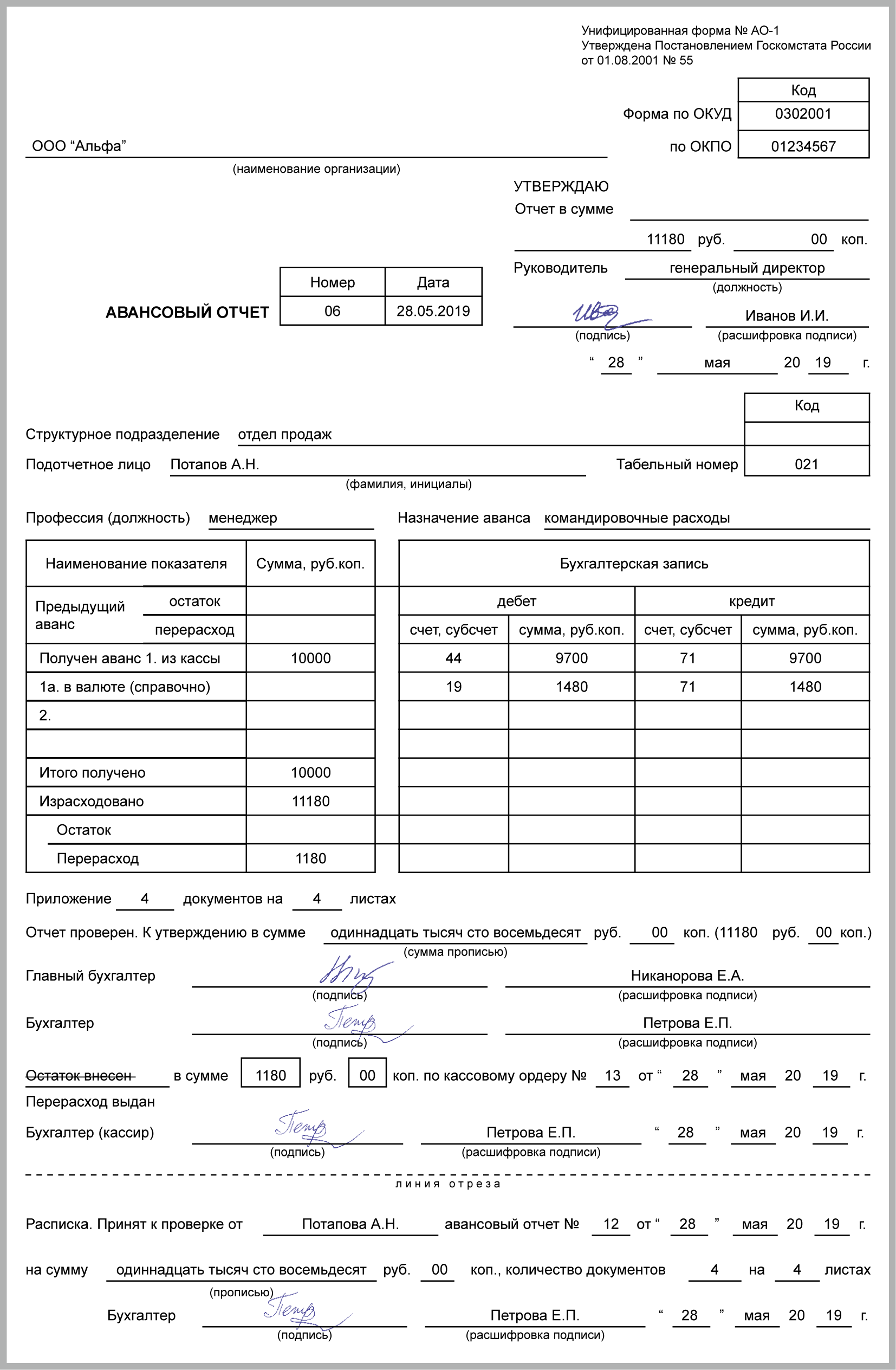

Предустановленной и обязательной к применению формы авансового отчета в настоящее время не существует. Однако ранее действовавшая обязательная форма АО-1 не утратила своей актуальности и широко применяется в бухгалтерской работе.

То есть предприятия и организации вправе как использовать прежнюю унифицированную форму, так и разрабатывать собственные варианты форм авансового отчета. При самостоятельной разработке потребуется включить в форму отчета следующие данные:

- номер отчета и дату его составления;

- графу для утверждения авансового отчета руководителем предприятия;

- наименование и основные реквизиты предприятия (организации);

- сведения о работнике, направленном в командировку, включая место его работы и должность;

- сведения о получении командированным работником авансового платежа;

- сумму выданных работнику командировочных (с указанием валюты);

- цель выдачи командировочных и рамки, в пределах которых они могут быть потрачены;

- перечень расходов и финансовых операций, расположенный в таблице с двумя окнами. Левое окно заполняется работником и содержит сведения о полученной сумме, сумме остатка или сумме перерасхода. Правое окно заполняется сотрудником бухгалтерии и содержит сведения о движении сумм, выданных в качестве командировочных;

- количество прилагаемых в подтверждение расходов документов;

- возвращенную сумму или сумму компенсации перерасхода;

- подпись сотрудника бухгалтерии и подпись работника.

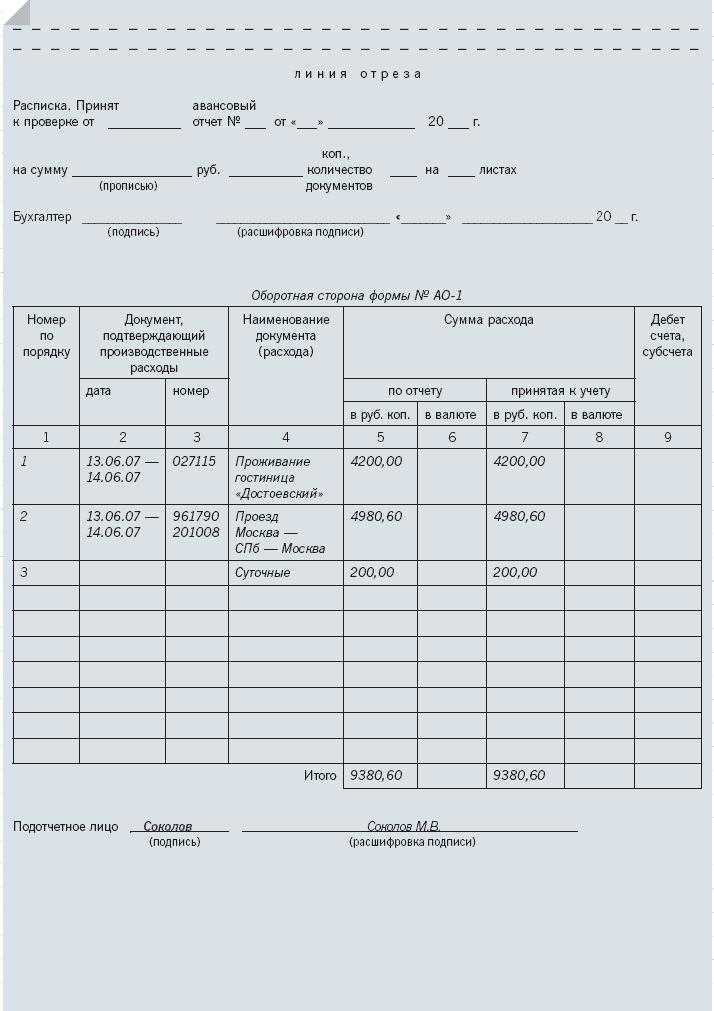

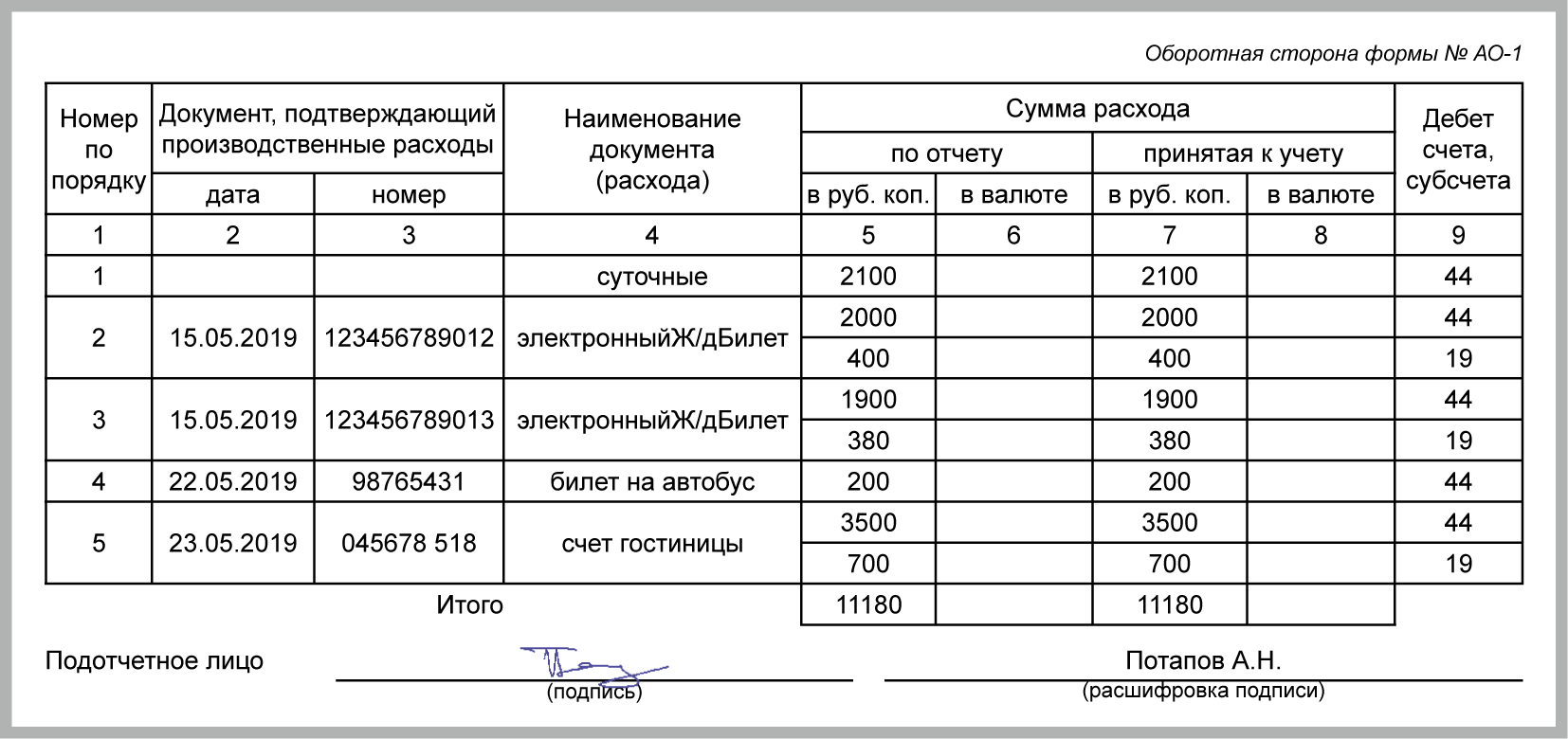

Оборотная сторона авансового отчета содержит перечень прилагаемых к отчету документов, подтверждающих расходы работника. По каждому из прилагаемых документов указывается их вид, дата выдачи, содержащаяся в них сумма затрат и сумма субсчета, по которому они проводятся.

Заполняется авансовый отчет в одном экземпляре и передается работником в бухгалтерию не позднее чем через 3 дня после возвращения из командировки.

Поскольку авансовый отчет по командировке относится к документам строгой отчетности, помарки и исправления в нем недопустимы. Заполненный авансовый отчет подписывается сотрудником бухгалтерии (главным бухгалтером) и кассиром.

В отрезную часть авансового отчета должна быть включена расписка бухгалтера, получившего от работника документы, подтверждающие затраты на командировку.

Образец документа:

Приложение N 2 к Инструкции о порядке выезда сотрудников и работников органов внутренних дел Российской Федерации, военнослужащих и лиц гражданского персонала внутренних войск Министерства внутренних дел Российской Федерации

в служебные командировки за пределы территории Российской Федерации

Образец

__________________________________________________________________

(наименование финансово-экономического подразделения)

Отчет Отчет проверен Выполнение задания

утверждаю и подлежит и целесообразность

в сумме _________ утверждению расходов подтверждаю

_________________ в сумме _________

_________________

Гл. бухгалтер Нач. отделения

валютных и особых Начальник подразделения,

расходов занимающегося вопросами

организации международного

сотрудничества

_________________ _________________ ____________________________

Фамилия, имя, отчество (полностью) _______________________________

__________________________________________________________________

Управление __________________ отдел ______________________________

должность _______________________

АВАНСОВЫЙ ОТЧЕТ N ____________

по командировке в ________________________________________________

----------------------

¦ В ¦Эквивалент ¦

¦инвалюте¦в долл. США¦

¦ страны ¦ ¦

--------------------------------------------+--------+-----------+

¦Потребность валютных средств на ¦ ¦ ¦

¦командировку ¦ ¦ ¦

+-------------------------------------------+--------+-----------+

¦Получено ¦1. В кассе ФЭО ¦ ¦ ¦

¦авансом +----------------------------+--------+-----------+

¦ ¦1. В посольстве ¦ ¦ ¦

+--------------+----------------------------+--------+-----------+

¦Фактически проведено расходов: ¦ ¦ ¦

+-------------------------------------------+--------+-----------+

¦ N ¦Даты ¦Число¦ Место ¦ Наименование ¦ ¦

¦п/п+-----+суток¦пребывания¦ ¦ ¦

¦ ¦с ¦до¦ ¦ ¦ ¦ ¦

+---+--+--+-----+----------+----------------+--------------------+

¦ ¦ ¦ ¦ ¦ ¦ Суточные % ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ нормы ¦ ¦ ¦

+---+--+--+-----+----------+----------------+--------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ Суточные % ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ нормы ¦ ¦ ¦

+---+--+--+-----+----------+----------------+--------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ Квартирные: ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦по в сутки¦ ¦ ¦

+---+--+--+-----+----------+----------------+--------+-----------+

¦ Проезд по государству ¦ ¦ ¦

+-------------------------------------------+--------+-----------+

¦ Представительские расходы ¦ ¦ ¦

+-------------------------------------------+--------+-----------+

¦ Прочие расходы ¦ ¦ ¦

+-------------------------------------------+--------+-----------+

¦ Итого принято расходов ¦ ¦ ¦

¦ ¦ ¦ ¦

¦ в том числе курсовая разница ¦ ¦ ¦

--------------------------------------------+--------+------------

Остатки валюты в сумме: сданы в кассу п/о N ________

Возмещено расходов: получено р/о N ________

Недостачи валюты Взыскано _________ руб.

Подпись подотчетного лица: Отчет принят в сумме: __________

Подпись бухгалтера _________

Какие документы есть еще:

- Все документы из раздела «МВД»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «МВД»:

- Уведомление об отказе в предоставлении государственной услуги по проведению добровольной государственной дактилоскопической регистрации в Российской Федерации (рекомендуемый образец)

- Учетно-регистрационная форма факта обнаружения нелегальной типографии, печатных и литейных форм. Форма N 88-2/F

- Учетно-регистрационная форма факта изъятия фальшивых денежных знаков. Форма N 88-1/F

- Представление к присвоению очередного воинского звания по истечении срока военной службы в предыдущем воинском звании

- Сведения о количестве участников накопительно-ипотечной системы жилищного обеспечения военнослужащих внутренних войск МВД России для формирования бюджетной проектировки

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Требования к оформлению БСО

Предположим, что расходы «подотчетника» удостоверены БСО.

На что должен обратить внимание бухгалтер?

Требования к БСО установлены Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства РФ от 6 мая 2008 г. N 359 (далее — Положение N 359). Прежде всего бланки строгой отчетности должны быть изготовлены исключительно типографским способом. Отпечатанный в типографии бланк должен содержать следующие сведения об изготовителе: сокращенное наименование, ИНН, место нахождения, номер заказа и год его выполнения, тираж.

Простой компьютер для тиражирования бланков использован быть не может (Письмо Минфина России от 3 февраля 2009 г. N 03-01-15/1-43).

Формы БСО организации и индивидуальные предприниматели вправе разрабатывать самостоятельно. Однако из этого правила есть немногочисленные исключения, перечисленные в п. п. 5 — 6 Положения N 359. Так, не подлежат изменению формы бланков:

- перевозочных документов на перевозки пассажиров, багажа, грузобагажа, используемых при оказании услуг населению железнодорожным транспортом (утв. Приказом Минтранса России от 5 августа 2008 г. N 120);

- услуг учреждений культуры, физической культуры и спорта (утв. Приказом Минкультуры России от 17 декабря 2008 г. N 257).

Подчеркнем: постоянные реквизиты, а также шестизначный номер и серия должны быть внесены в бланк исключительно типографским способом. Заполнение этих сведений вручную недопустимо. Это требование сближает БСО с чеками ККМ.

Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

Авансовый отчет без кассового чека может быть дополнен также квитанциями приходных кассовых ордеров.

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

Важно, чтобы квитанция ПКО соответствовала следующим основным требованиям:

- печать поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

И самое главное: квитанция к ПКО подтверждает только факт оплаты. Подтвердить с ее помощью вид расходов, к примеру, наименование приобретенных ТМЦ, услуг проблематично. Поэтому помимо квитанции к приходнику к авансовому отчету должен прилагаться документ о виде понесенных расходов: товарная накладная, акт и т.п.

Пример оформления формы КО-1 смотрите в материале «Приходный кассовый ордер — бланк и образец».

Командировочные расходы

Бухгалтерия осуществляет выдачу командировочных при наличии соответствующего приказа руководителя предприятия о направлении работника в командировку с целью выполнения тех или иных производственных задач.

Сумма, выдаваемая в качестве командировочных — это всегда некий авансовый платеж в счет будущих затрат. После исполнения командировочного задания работник, соответственно, должен предоставить в бухгалтерию отчет о реальных затратах, произведенных им на командировочные нужды из полученных средств.

В случае если по полученному командировочному авансу сохранился остаток денежных средств, то он подлежит возврату в кассу предприятия. В случае если имел место объективный перерасход средств, то есть если работник потратил больше, чем получил в качестве командировочных, то он вправе получить возмещение.

В любом случае имевшие место расходы должны быть подтверждены документально. С этой целью работник обязан предоставить в бухгалтерию авансовый отчет по командировке и приложить имеющиеся финансовые документы, подтверждающие оправданные расходы, то есть расходы оправданные командировочным заданием.

В качестве финансовых документов могут быть приложены:

- различные платежные документы, такие как чеки, квитанции;

- проездные билеты, в том числе и на общественный транспорт в черте населенного пункта;

- договоры, если траты на проживание, к примеру, обосновываются соответствующим договором и т.д.

Авансовый отчет: приложение документов на отдельных листах

В случае служебной командировки работнику возмещаются расходы:1) на проезд к месту командировки и обратно (в том числе на оплату белья в поездах, провоз багажа, страхование пассажиров на транспорте);2) на проживание в гостинице (наем жилого помещения);3) иные расходы работника, связанные с командировкой и произведенные с ведома руководителя (на оплату услуг по оформлению загранпаспорта, по оформлению виз, обязательной медицинской страховки, иные обязательные сборы и платежи). 4. ВОЗМЕЩАЕМЫЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ4.1. При организации и проведении встреч и переговоров с представителями других организаций возмещаются расходы:1) на питание официальных лиц во время этих мероприятий, в том числе на алкогольные напитки;2) на доставку официальных лиц транспортом к месту проведения мероприятия и обратно;3) на оплату услуг переводчиков. 5. ТРЕБОВАНИЯ К ОПРАВДАТЕЛЬНЫМ ДОКУМЕНТАМ5.1.

- получение денежных средств от предприятия по заявке на расходы, сопутствующие выполнению задания;

- поездка в командировку: для общения с контрагентами, организации совещаний, заключения сделок и для других целей;

- проверка надлежащего оформления и предоставление в бухгалтерию документов, подтверждающих расходы на выполнение поручений и покупку товаров для нужд компании;

- составление отчета и его своевременная сдача;

- передача приобретенных товаров уполномоченному лицу;

- возвращение денег, оставшихся от выданного аванса, или получение компенсации в денежной форме (при перерасходе).