Что новенького?

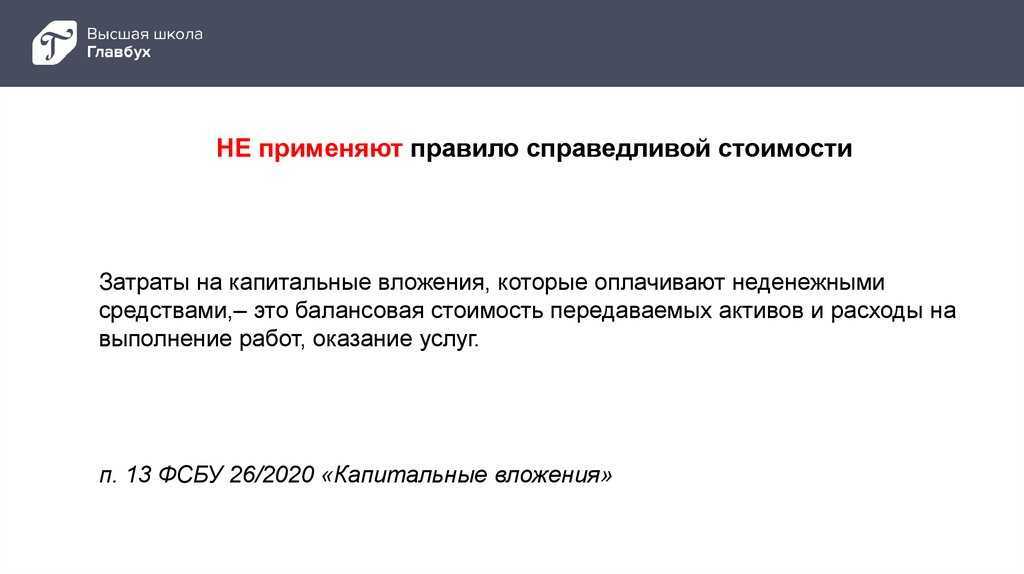

Прежде всего, напомним, что ФСБУ 26/2020 окончательно увязывает понятие капвложений с учетом основных средств и только основных средств, что пункт 41 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности», утв. приказом Минфина России от 29.07.1998 № 34н, делал не столь однозначно. Согласно пункту 5 ФСБУ 26/2020 (далее — Стандарт), «для целей бухгалтерского учета под капитальными вложениями понимаются определяемые в соответствии с настоящим Стандартом затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств. К капитальным вложениям относятся, в частности, затраты на:

а) приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

б) строительство, сооружение, изготовление объектов основных средств;

в) коренное улучшение земель;

г) подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство, др.);

д) организацию строительной площадки;

е) осуществление авторского надзора;

ж) улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание);

з) доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, в том числе его монтаж, установку;

и) проведение пусконаладочных работ, испытаний».

Полностью соблюдая современные правила написания отечественных нормативных документов в контексте дизайна IFRS и US GAAP, составители ФСБУ 26/2020 не обошли вниманием понятие признания объекта учета и элемента отчетности.

В этой связи пунктом 6 Стандарта устанавливается, что «капитальные вложения признаются в бухгалтерском учете при одновременном соблюдении следующих условий:

а) понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

б) определена сумма понесенных затрат или приравненная к ней величина».

Также Стандарт гласит, что «капитальные вложения признаются в бухгалтерском учете при соблюдении условий, установленных настоящим пунктом, вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов основных средств или при последующем улучшении и (или) восстановлении их».

По назначению капитальные вложения делятся на три группы:

Вложения производственного характера — это вложения в объекты производственного назначения, которые участвуют в создании материальных благ;

Вложения непроизводственного характера — это инвестиции, направляемые на развитие социальной сферы (объекты соцкультбыта административно-территориального значения, объекты инфраструктуры городского хозяйства, библиотеки, детские учреждения и т. д.).

вложения в объекты, предназначенные для сдачи в аренду, лизинг.

По степени готовности капитальные работы подразделяют на законченные объекты, незавершенное строительство и оборудование, требующее монтажа. По способу выполнения капитальных вложений выполняются хозяйственным способом и подрядным.

Капитальные вложения в бухгалтерском учете — это…

Понятие капитальных вложений напрямую связано в учете с понятием основных средств. Капитальные вложения есть не что иное, как затраты на приобретение, изготовление, реконструкцию либо расширение, проектные, иные, подобные им, издержки, связанные с ОС.

Другими словами можно сказать, что основные средства в учете есть результат капитальных вложений в них. Общее понятие капвложений содержит ФЗ-39 от 25/02/99 г., в ст. 1. Учет капвложений, вместе с тем, имеет особенности в зависимости от их характера.

Требует серьезного подхода и налоговый учет таких инвестиций.

Капитальные вложения в бухгалтерском учете — это

Капитальные вложения в бухгалтерском учете — это инвестиции хозсубъекта в его основной капитал. Бухгалтерский учет капвложений имеет массу нюансов. О них — данная статья.

Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

Определение данного понятия мы можем найти в ст. 1 закона «Об инвестиционной деятельности…» от 25.02.1999 № 39-ФЗ. К капвложениям закон относит основные средства, а именно — затраты на их создание, приобретение, расширение, реконструкцию, проектно-изыскательские работы и проч.

Список провод в бухгалтерском учете по капитальному вложению

Рассмотрим проводки на примере. И так:

Предприятие приобрело в марте 2017 года складское помещение по договору купли продажи, стоимость которого составила 1 184 000 рублей ( в том числе НДС 18% – 180 000 рублей). Для покупки данного помещение предприятие в банке взяло кредит на сумму 500 000 рублей под 15% годовых сроком на один месяц. Через месяц предприятие вернуло банку заемные средства и заплатило положенные проценты за пользование кредитом. Проценты составили 6250 рублей.

В апреле 2017года предприятие понесло затраты на регистрацию права собственности на купленное складское помещение в размере 8000 рублей. И в апреле помещение было введено уже в эксплуатацию.

Следовательно, в бухгалтерском учете были произведены следующие проводки:

| Наименование проводки | Сумма в рублях | Дебет | Кредит |

| Март 2017 | |||

| Отражение стоимости складского помещения в составе капитальных вложений | 1 000 000 | 08 | 60 |

| НДС, который предъявлен покупателю | 180 000 | 19 | 60 |

| Полученные заемные средства в банке | 500 000 | 51 | 66 |

| Стоимость складского помещения | 1 180 000 | 60 | 51 |

| Апрель 2017 | |||

| Оплата госрегистрации права собственности складского помещения | 8000 | 76 | 51 |

| Включение в фактические затраты на приобретение основных средств | 8000 | 09 | 76 |

| Задолженность по процентам | 6250 | 08 | 66 |

| Возврат заемных средств в банк | 500 000 | 66 | 51 |

| Перечисление начисленных процентов банку за пользование кредитом | 6250 | 66 | 51 |

| Складское помещение введено в эксплуатацию | 1 041 250 | 01 | 08 |

статью ⇒ Начисление амортизации в налоговом учете 2018, проводки.

Что с этим всем делать

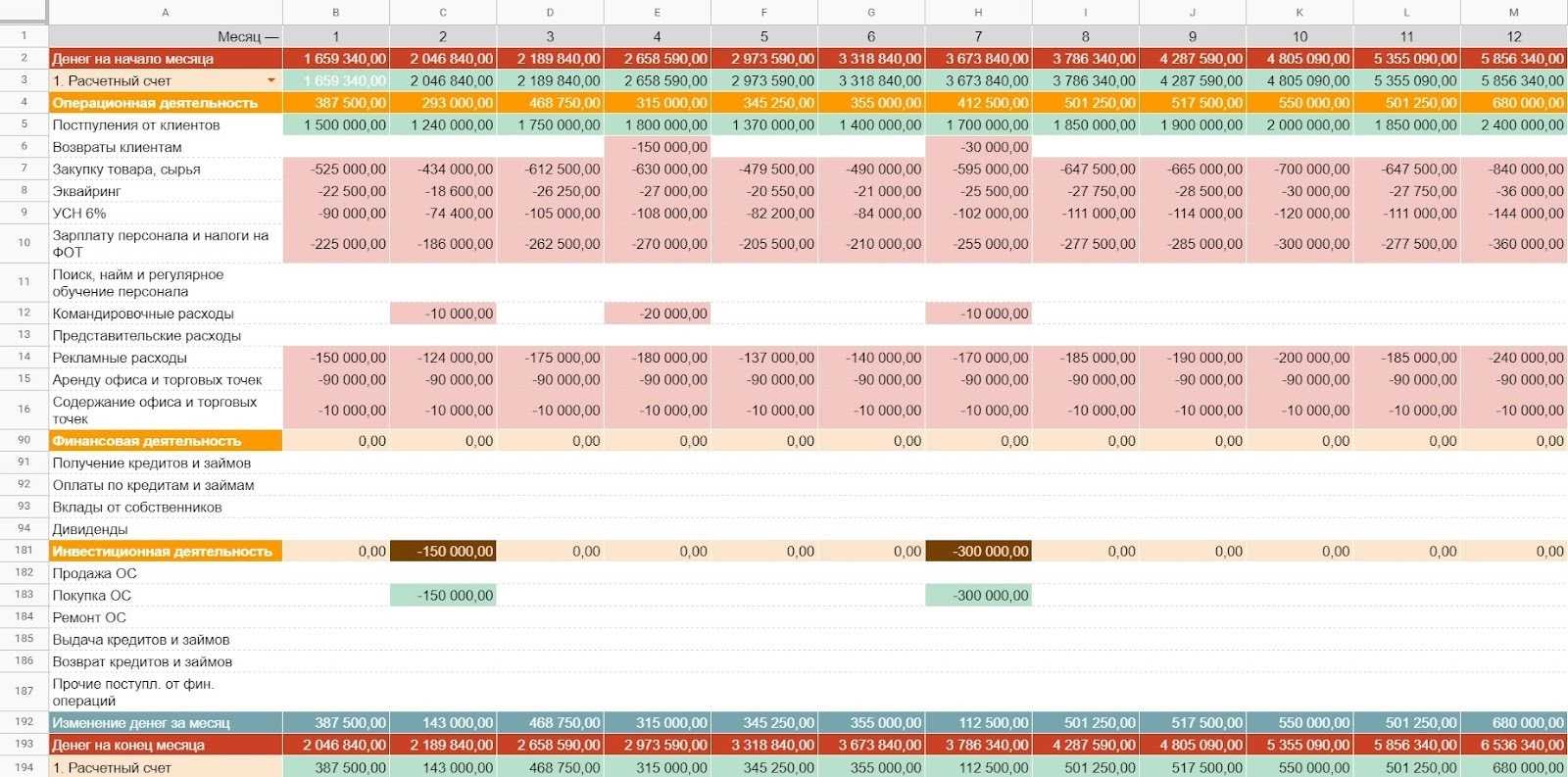

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

Операционный — обеспечивает бесперебойную работу и развитие компании.

Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

Бухгалтерский учет

Счетом бухучета, используемым для накопления капитальных затрат, согласно плану счетов является активный счет 08. К нему открывают субсчета. 1, 2 – приобретение участков и природных объектов, 3, 4 – строительство ОС и приобретение, 8 – научные, исследовательские, конструкторские работы, 6, 7 – приобретение животных и перевод молодняка в основное стадо и др.

Субсчета, приведенные в плане счетов, носят рекомендательный характер. В учетной политике фирмы могут быть прописаны дополнительные субсчета.

Учет затрат ведут по каждому объекту вложений. При покупке активов, относимых к ОС, делают проводку Дт 08 Кт 60. Накопление затрат при изготовлении объекта отражают рядом проводок, соответствующих этим фактическим затратам (пр. Минфина 91н от 13/10/03 г.): Дт 08 Кт 10, 02, 23, 60, 70, 71, 26 и пр.

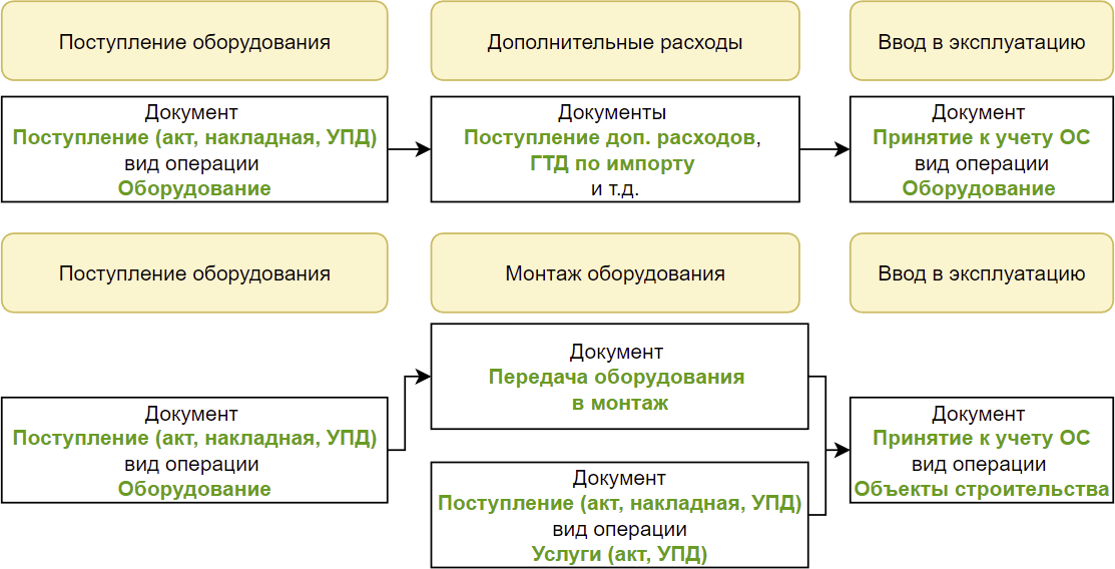

Если в ходе осуществления капвложений приобретается оборудование, требующее монтажных работ, до начала его функционирования используют счет 07. Затраты на монтаж собирают аналогично приведенной выше проводке: Дт 07 Кт счетов затрат. Затем передают в монтаж готовое оборудование записью Дт 08 Кт 07.

Как монтаж оборудования, так и капзатраты в целом могут осуществляться за счет заемных банковских и иных средств. По дебету счетов 07, 08 и кредиту счетов 66, 67, в зависимости от срока займа, отражают проценты, уплаченные фирмой. Все проценты учитываются в капвложениях до принятия актива к учету в БУ. Иные суммы, возникшие позднее, учитываются уже в текущих расходах (ПБУ 10/99 п. 11).

Кроме основных средств к объектам капвложений относятся НМА (счет 04 БУ, субсчет 5). Учет по нему строится аналогично учету капвложений в основные средства.

Пример: Осуществлены капвложения в покупку ОС стоимостью 300 000 руб., в т.ч. НДС 20%. Проводки:

- Приобретение: 08-60 — 250 000,00 руб., 19-60 — 50 000,00 руб.

- Ввод в эксплуатацию: 01-08 — 250 000,00 руб.

- Уменьшение задолженности по НДС: 68-19 — 50 000,00 руб.

Внимание! К капвложениям не относят долгосрочные вложения в ценные бумаги, капиталы (УК) сторонних организаций. Организация бухгалтерского учета капвложений подчиняется ПБУ Минфина (документ № 160 от 30/12/93 г.)

Организация бухгалтерского учета капвложений подчиняется ПБУ Минфина (документ № 160 от 30/12/93 г.).

Капитальные вложения имеют важное народнохозяйственное значение, поскольку являются основой для решения следующих задач:

рост и обновление производственных мощностей предприятий промышленности, строительства, транспорта и других отраслей экономики, усиление их инновационности;

структурную перестройку экономики путем создания новых перспективных производств и технологий, развития наукоемких отраслей, снижения энерго- и материалоемкости производимой продукции;

пропорциональное развитие экономических районов страны и отраслей хозяйства;

улучшение социальных условий жизни населения (строительство жилья, учреждений здравоохранения, образования, культуры и т.д.);

решение экологических проблем;

повышение уровня занятости населения;

укрепление обороноспособности и независимости государства.

В статье 1 ФЗ №39 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» дается опреде ление «капитальных вложений». В соответствии данного закона капитальные вложения — это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

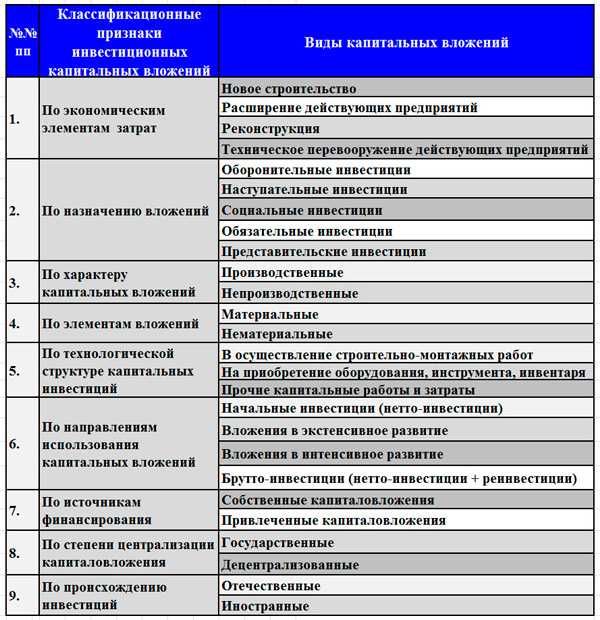

Для организации учета и повышения эффективности капитальных вложений необходима их научно обоснованная классификация в зависимости от целей . Так как классификация позволяет не только их грамотно отражать в учете и отчетности учреждения, но и анализировать уровень эффективности капитальных вложений. Капитальные вложения классифицируются по следующим признакам, представленные на рисунке 1.

Особенности некоторых видов капитальных вложений

Наиболее частыми капитальными затратами предприятий могут быть:

1. Строительство. К этой категории капитальных вложений относится не только возведение новых зданий, которые будут использоваться в производственном процессе, но и расширение имеющихся объектов недвижимости. К этой категории могут быть отнесены и работы по восстановлению повреждённых строений вне зависимости от величины финансовых затрат. Строительные финансовые затраты подразделяются также на производственные и непроизводственные:

- К производственным объектам относятся помещения, где организован какой-либо производственный процесс. К таким зданиям могут относиться, как сборочные и производственные цеха, так и гаражи, складские и подсобные помещения.

- К непроизводственным объектам, при приобретении или модернизации которых требуется осуществление проводки имущества в качестве капитальных вложений, относятся любые офисные помещения и объекты коммунального назначения.

Строительные финансовые затраты могут быть законченными и незаконченными:

- к категории незаконченных капитальных вложений относятся объекты, строительство или модернизаций которых не завершена в полном объёме. В этом случае, отчётность отображается только в том объёме, в котором были осуществлены затраты на приобретение оборудования, материалов и оплаты строительных работ за установленный период;

- завершёнными строительными финансовыми затратами считаются только объекты, возведение которых было полностью закончено, и объект был введён в эксплуатацию в установленном порядке.

2. Оборудование. При осуществлении бухгалтерского учёта капитальных вложений для приобретения оборудования, необходимо точно идентифицировать приобретаемое имущество. Основное отличие, которое может наблюдаться в этой категории материальных ценностей, заключается в способе монтажа оборудования. Оборудование, которое требует определённых работ для установки, классифицируется как требующее монтажа. К этой категории относится технологическое или иное оборудование, установка которого производится на постоянное место эксплуатации. К оборудованию не требующему монтажа относятся отдельно стоящие станки, автомобили и другое перемещаемое имущество.

3. Нематериальные активы. К данной категории относятся приобретённые на возмездной основе лицензии, торговые знаки или разрешение на добычу природных ресурсов.

Бюджет инвестиционных затрат

Перед открытием новой фирмы или созданием финансового проекта каждый инвестор составляет подробный бюджет, в котором прописываются расходы и доходы на каждом этапе развития. Существует несколько видов бюджетов, один из них – бюджет инвестиционных затрат. В наиболее простом случае этот финансовый документ содержит описание размеров инвестиций, а также ожидаемый доход в установленный срок. При этом в проекте отражают не только финансовые показатели, но и другие параметры, которые также влияют на прибыль (количество покупателей, проходимость и т.п.).

На практике при составлении инвестиционного проекта сначала определяют полный перечень издержек, важнейших целевых показателей и срока их достижения.

Любому инвестору важно хорошо представлять, какие инвестиционные расходы необходимы для открытия, поддержания и развития конкретного проекта. Поэтому важно разбираться не только в практических вопросах, но и представлять себе структуру издержек, т.е

изучение теории в данном случае так же необходимо, как и накопление личного опыта.

Бухгалтерский учет долгосрочных инвестиций хозяйствующей единицы в форме финансовых вложений

Бухгалтерский учет долгосрочных инвестиций хозяйствующей единицы осуществляется с использованием счета 08 «Вложения во внеоборотные активы» и различных открываемых субсчетах под каждую группу внеобротных активов, например, строительство, покупка внеоборотных активов и т.д. Данный счет бухгалтерского учета используется для обобщения, группировки сведений о расходах, связанных с активами, которые в дальнейшем будут приняты к учету в качестве внеоборотных активов. При этом учет на счете 08 «Вложения во внеоборотные активы» осуществляется в разрезе объектов вложений, а также статей затрат. Сальдо по дебету 08 «Вложения во внеоборотные активы» отражает величину незавершенных вложений (строительства, переоборудования)

Наиболее важной задачей бухгалтерского учета долгосрочных инвестиций хозяйствующей единицы в форме финансовых вложений является установление величины полных затрат, совокупности расходов, которые связанные с процессом строительства, технического перевооружения и т.д. На основании величины всех затрат определяется и первоначальная стоимости вводимых объектов

Статья: Бухгалтерский учет долгосрочных инвестиций в форме капитальных вложений

Найди решение своей задачи среди 1 000 000 ответов

Как правило, в бухгалтерском учете хозяйствующей единицы капитальные вложения обобщаются по технологической структуре затрат, вследствие чего используется следующая группировка:

- строительные работы;

- работы, связанные с установкой и монтажом технологического оборудования;

- покупка технологического оборудования и машин, использование которых невозможно без монтажа;

- покупка технологического оборудования и машин, использование которых возможно без монтажа;

- расходы, которые не влекут за собой рост стоимости основных производственных фондов экономического субъекта, его внеоборотных активов;

- прочие капитальные затраты, которые не могут быть отнесены в описанные группы.

Особого внимания заслуживает учет затрат, связанных со строительством. Строительные работы могут быть выполнены либо подрядным способом (т.е. с привлечением сторонних организаций), либо самостоятельно экономическим субъектом.

В случае привлечения к процессу строительства подрядчиков стоимость выполненных работ отражается на 08 счете «Вложения во внеоборотные активы» по договорной стоимости. В бухгалтерском учете хозяйствующей единицы данный факт будет отражен следующим образом:

- Дт 08 «Вложения во внеоборотные активы» Кт 60 «Расчеты с поставщиками и подрядчиками» — сумма договорной стоимости выполненных работ;

- Дт 08 «Вложения во внеоборотные активы» Кт 19 «Налог на добавленную стоимость по приобретённым ценностям» — на сумму НДС по сумме соответствующего договора (в случае если организация работает с НДС).

Однако, расчеты с подрядчиками могут осуществляться посредством авансов. В таком случае, в бухгалтерском учете хозяйствующей единицы данный факт будет отражен следующим образом:

Дт 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные» Кт 50 «Касса» (51 «Расчетный счет» — на сумму выданного аванса).

Состав и структура капитальных вложений

Капитальные вложения — инвестиции, которые используются для создания, приобретения или постройку основных средств. Капитальные вложения можно также называть вложениями во внеоборотные активы предприятия.

Это основная часть капиталообразующих инвестиций. Чаще всего, капитальные вложения являются основой функционирования предприятия в целом. Пренебрегая ими, предприятие может увеличить свои прибыли на короткий временной промежуток. Однако в долгосрочной перспективе это чревато потерями будущей прибыли и способности конкурировать на рынке.

Для анализа, повышения эффективности и учёта капитальных вложений необходимо знать их структуру и состав.

Эти знания помогают получать более полную информацию о динамике капитальных вложений, и, соответственно, формировать инвестиционную политику компании, исходя из реальных показателей.

Состав капитальных вложений зависит от:

- Формы собственности — бывают вложения от лица государства, а бывают от лица собственников, например, от акционерного общества. Государственные вложения связаны с инвестиционной политикой государства в целом, а вливания от других собственников — от инвестиционной политики конкретного предприятия. Государственные вложения делаются за счёт бюджетов различных уровней;

- Характера воспроизводства. В зависимости от того, для чего нужны основные фонды, капитальные вложения направляют на строительство новых объектов, на реконструкцию старых, на техническое перевооружение производства или же на его расширение.

- Капитальные вложения можно разделить по составу затрат — на строительные и монтажные работы, на приобретение необходимого инструмента и инвентаря, на изыскательные, проектные и геологические работы, затраты на содержание управляющего аппарата компании;

- Также капитальные вложения зависят от своего назначения — бывают производственные и непроизводственные.

Для анализа прибыльности основных фондов в будущем, необходимо проанализировать структуру капитальных вложений. Существуют следующие виды структур вложений:

- Отраслевая — распределение капитальных вложений по отраслям промышленности. Для совершенствования этой структуры необходимо увеличить долю вложений в те отрасли, которые обеспечивают развитие народного хозяйства и промышленности в целом.

- Территориальная — распределение инвестиций по регионам.

- Воспроизводственная — распределение капитальных вложений различной формы воспроизведения по сметной стоимости объекта. То есть соотношение затрат на новое строительство, реконструкцию, модернизацию производства в общей величине вложений. Для совершенствования этой структуры необходимо увеличить долю инвестиций в модернизацию и реконструкцию производства.

- Технологическая — затраты на строительство нового объекта и доля этих затрат в стоимости работ по смете. Для того чтобы совершенствовать эту структуру, а, следовательно, и долю капитальных вложений на единицу продукции, необходимо увеличивать долю машин и оборудования в производстве.

Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

Определение данного понятия мы можем найти в ст. 1 закона «Об инвестиционной деятельности…» от 25.02.1999 № 39-ФЗ. К капвложениям закон относит основные средства, а именно — затраты на их создание, приобретение, расширение, реконструкцию, проектно-изыскательские работы и проч.

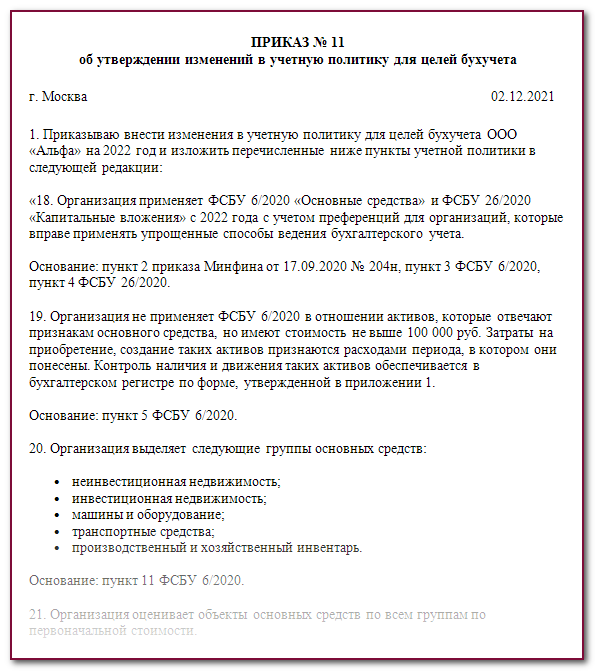

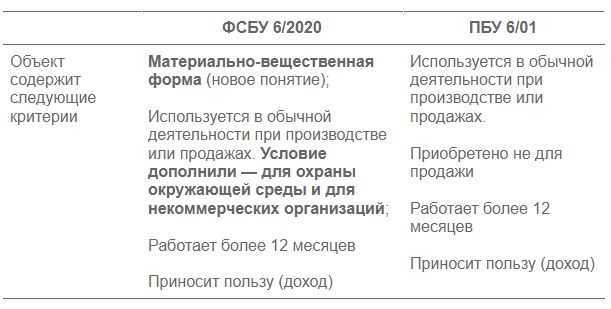

Если мы обратимся к п. 4 ФСБУ 6/2020 «Основные средства», действующему с 2022 года, и к п. 4 ПБУ 6/01 «Учет основных средств», действующему до конца 2021 года, то увидим, что важным критерием основных средств является долгосрочность их использования — более года.

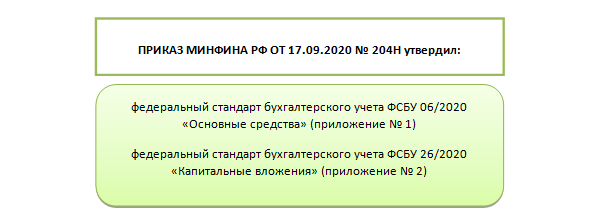

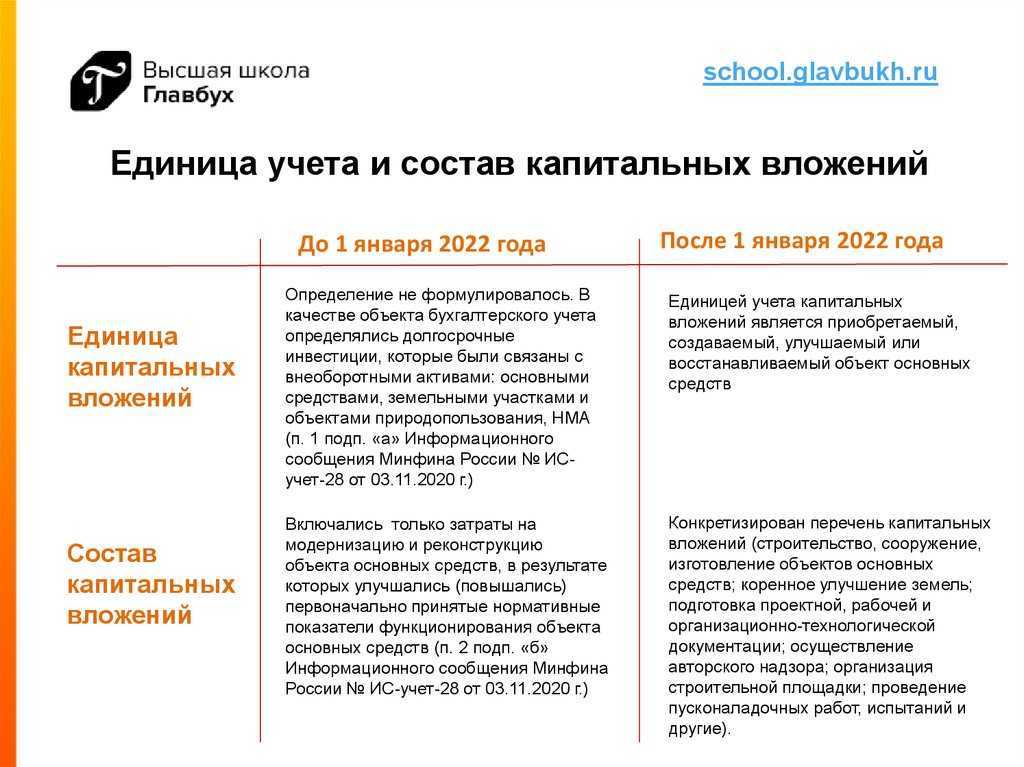

Важно! С 2022 года ПБУ 6/01 утратил силу, а при учете капвложений нужно руководствоваться новым ФСБУ 26/2020, которое так и называется «Капитальные вложения». Что в связи с этим изменилось в учете, подробно разъяснили эксперты КонсультантПлюс

Получите пробный демо-доступ к системе К+ и бесплатно переходите в материал.

В свою очередь, определение долгосрочного инвестирования нам дает положение по бухучету, утвержденное письмом Минфина РФ от 30.12.93 № 160. К долгосрочным инвестициям п. 1.2 данного положения причисляет затраты на создание, покупку, увеличение размеров внеоборотных активов, которые используются дольше одного года

При этом выделяется важное условие — такие объекты не могут быть использованы для продаж

ВАЖНО! Не являются долгосрочным инвестированием долгосрочные финвложения в ценные бумаги (в том числе государственные) и уставные капиталы иных компаний. Капвложения в бухучете учитываются по фактически осуществленным затратам (п

9 ФСБУ 26/2020 «Капитальные вложения», действующий с 2022 года., п. 8 ПБУ 6/01 «Учет основных средств», действующий до конца 2021 года)

Капвложения в бухучете учитываются по фактически осуществленным затратам (п. 9 ФСБУ 26/2020 «Капитальные вложения», действующий с 2022 года., п. 8 ПБУ 6/01 «Учет основных средств», действующий до конца 2021 года).

Если фирма осуществляет строительство актива, для учета произведенных капзатрат рекомендуется следующая их разбивка:

- по строительным работам;

- по монтажу;

- по покупке оборудования для сдачи в монтаж;

- по покупке оборудования, не предполагающего монтажа;

- по покупке инструмента и инвентаря;

- по покупке оборудования, нуждающегося в монтаже, но предназначенного для постоянного запаса;

- по прочим капзатратам.

При этом до завершения строительных работ общая сумма вышеприведенных затрат образует стоимость незавершенного строительства актива.

Как арендатору отразить в бухучете капвложения в неотделимые улучшения арендованного имущества, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Если же фирма не создает имущественный объект, а покупает — ситуация упрощается: в данном случае капвложения в активы будут равны сумме фактических затрат на их приобретение.

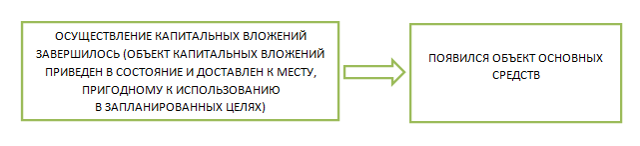

Резюмируя рассмотренные нами нюансы, можно сделать вывод, что определяющей характеристикой капвложений является их ориентирование на приобретение (или самостоятельное создание) инвестиционного актива, который будет использоваться более 12 месяцев. Именно поэтому капвложения не учитывают в составе текущих расходов, а включают в первоначальную стоимость основных средств. Причем данный порядок действует и в бухучете, и в налоговом учете.

Итоговый результат инвестиций — формирование объекта основного средства, подлежащего учету по его первоначальной стоимости. Поэтому для бухучета капвложений необходимо руководствоваться нормами ПБУ 6/01, посвященного детальному описанию правил бухучета основных средств.

Узнать, что из себя представляют эти активы, вы можете из статьи «Что относится к основным средствам предприятия?».

Часто задаваемые вопросы

Вопрос №1 Что представляют собой капитальные вложения?

Ответ: Капитальные вложения представляют собой совокупность затрат на воспроизводство основных средств и улучшение их качественного состава — создание новых, расширение и модернизацию действующих.

Вопрос №2 Что можно отнести к капитальным вложения в бухгалтерском учете?

Ответ: К капитальным вложениям на предприятии можно отнести:

- Здания и сооружения;

- Инвентарь, который необходим в процессе деятельности;

- Станки и оборудования, которые используются для осуществления деятельности на предприятии;

- Автомобили, благодаря, которые осуществляются перевозки на предприятии.

Вопрос №3 Какие активы отражаются во счету «07» в бухгалтерском учете по капитальному вложению?

Ответ: К активам, которые создаются самостоятельно, можно отнести оборудование, которое требует монтаж, или его просто невозможно эксплуатировать без предварительной установки. Такие активы отражаются на счете «07».

Учет вложений в основной капитал

Зачем руководителю компании и PM владеть вопросами учета инвестиций, ведь для этого существует бухгалтерия? Верно. Однако капитальные вложения и соответствующая им проектная деятельность, как ни странно, предъявляют к оперативности учета больше требований, чем в учете операционного цикла. Как правило, производственная деятельность учетно отработана лучше исторически. Учетная культура там выше, требования жестче, принципы яснее. К тому же существуют два достаточно близких официальных отчета: о финансовых результатах (форма № 2) и отчет о движении денежных средств (форма № 4), которые обязывают компанию соблюдать национальные стандарты бухгалтерского учета.

Учет капитальных вложений также опирается на принципы и методы бухгалтерского учета. Вместе с тем, цена ошибки «посмертного учета», как часто именуют официальный финансовый учет, может быть слишком большой. Поэтому для учета инвестиций важна возможность организации параллельного управленческого учета, дающего качественную информацию для принятия своевременных решений по проекту. Принципы управленческого учета могут быть заимствованы из бухгалтерского. Он может также строиться и на правилах оперативного учета, позволяющих ускорять информационное обеспечение.

Проектному руководителю следует знать, где и когда он может получить самую свежую информацию по состоявшимся проектным событиям. Это касается учетных фактов, еще не отраженных в бухгалтерском учете. Они всегда опережают документооборот (поставки оборудования, расход строительных материалов, расчет с подрядчиками через подотчет и т.п.). Учет капитальных вложений не может быть столь же глубоко регламентирован, как учет операционных процессов. А информация об инвестиционных событиях часто оказывается значительно важнее.

Национальные учетные стандарты, а именно ПБУ 06/01 «Учет основных средств», ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» регулируют вопросы учета капитальных вложений. Применяются специальные правила учета вложений в основной капитал, которые подразумевают следующее.

- Обособленный характер учета вложений во внеоборотные активы от учета текущих затрат.

- Обязательность полноты отражений хозяйственных операций, связанных с капитальными вложениями, и их документального подтверждения.

- Договорной характер оформления сделок, связанных с вложениями капитального характера, основанный на гражданском законодательстве.

- Незавершенные капитальные вложения отражаются на дебетовом сальдо специального счета 08 «Вложения во внеоборотные активы», на котором для каждого вновь создаваемого объекта инвестиций ведется индивидуальный аналитический учет.

- Применение активного счета 07 «Оборудование к установке» для учета любых основных средств, поставляемых в компанию в ходе индивидуальных инвестиционных вложений или в составе объекта капитального строительства или модернизации.

Незавершенные капитальные вложения в случае строительства, оборудование к установке в случае непосредственного монтажа ОПФ как учетные объекты служат базовым источником информации для руководителя проектов о состоянии развития инвестиционных событий.

Различные классификации инвестиций в основные фонды предприятия

В современной профессиональной литературе можно найти несколько различных классификаций затрат. Рассмотрим некоторые из них.

По составу затрат:

- На строительство;

- На закупку и монтаж нового оборудования;

- На реконструкцию имеющихся мощностей;

- На создание новых средств производства собственными силами;

- На исследовательскую деятельность и т.д.

По назначению:

- Непроизводственные;

- Производственные.

Составив четкое представление о том, какие денежные инвестиции являются капитальными, можно переходить к изучению особенностей их отражения на счетах бухгалтерского учета.

Классификация инвестиций в основные средства

Капитальные вложения разделяются на виды по разнообразным классификационным признакам. При этом особое значение имеет экономическая точка зрения. По экономическим элементам инвестиционных затрат производственно-коммерческой сферы различают следующие виды капитальных вложений.

- Строительство новых предприятий с капитальной инфраструктурой. Промышленное предприятие как единый имущественный комплекс проектируется и затем возводится на новых строительных площадках.

- Расширение производств и направлений действующих предприятий. К нему относится сооружение новых производственных мощностей, введение в строй новых очередей. В расширение включают также строительство цехов, производств, развитие существующих мощностей основного и обеспечивающего назначения.

- Реконструкции. Новые направления деятельности предприятия не открываются, новые цеха как промышленные единицы не возникают. Действующие производственные мощности подвергаются переустройству с целью их существенного улучшения, увеличения, снижения издержек или повышения качества.

- Техническое перевооружение. В данный вид инвестиций включают внедрение новой техники, технологии за счет комплексных мероприятий с применением средств механизации и автоматизации. Физически и морально изношенное оборудование модернизируется.

Основные классификационные признаки и виды инвестиций в основные средства

Основные классификационные признаки и виды инвестиций в основные средства

Выше вашему вниманию представлена классификация капитальных вложений по основным признакам. Инвестиции в основные средства реализуются на основе инвестиционной политики компании. В целом же, капитальные вложения естественно относятся к предметной области стратегии предприятия. В этой связи отдельно рассмотрим виды капитальных инвестиций по их целевому назначению.

- Оборонительные инвестиции. Стратегия, вызванная реактивным подходом к действиям конкурентов на рынке. Капитальные вложения в ОПФ решают задачи снижения рисков, связанных с покупкой сырья, комплектующих. Такие инвестиции часто направлены на защиту от действий конкурентов и удержание цен в заданном коридоре.

- Наступательные инвестиции. Агрессивная рыночная стратегия требует новых технологических решений, внедрения авангардных разработок, в том числе и в научно-технической сфере. Придавая значение новому и конкурентоспособному, предприятие вынуждено осуществлять особый инвестиционный подход.

- Социальные инвестиции. Социальная сущность деятельности предприятий нашей страны исторически сложилась со времен социалистической эпохи. В современной действительности улучшение условий труда, жизни персонала и членов семей работников посредством соответствующих инвестиций является нормой только для крупных компаний.

- Обязательные инвестиции. Состав данных капитальных вложений определен требованиями государства в сфере экологии, продуктовой безопасности, охраны труда и т.п.

- Представительские инвестиции. Связаны с имиджевыми вложениями.

Капитальные вложения в бухгалтерском учете – это создание ОС

› Кредитные карты

Понятие капитальных вложений напрямую связано в учете с понятием основных средств. Капитальные вложения есть не что иное, как затраты на приобретение, изготовление, реконструкцию либо расширение, проектные, иные, подобные им, издержки, связанные с ОС.

Другими словами можно сказать, что основные средства в учете есть результат капитальных вложений в них. Общее понятие капвложений содержит ФЗ-39 от 25/02/99 г., в ст. 1. Учет капвложений, вместе с тем, имеет особенности в зависимости от их характера.

Требует серьезного подхода и налоговый учет таких инвестиций.

Итоги

Капитальные вложения в бухгалтерском учете — это понятие, неразрывно связанное с долгосрочными инвестициями и основным капиталом фирмы. Бухучет капвложений осуществляется по правилам, предписанным ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», действующих с 2022 года, а также планом счетов бухучета (приказ Минфина от 31.10.2000 № 94н). До конца 2021 года алгоритм учета капвложений регламентировался ПБУ 6/01 и приказом Минфина от 13.10.2003 № 91н.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник https://www.audit-it.ru/articles/finance/a106/1044678.html

Источник https://finswin.com/vlozheniya/osnovy/investicionnye-raskhody.html

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/kapitalnye_vlozheniya_v_buhgalterskom_uchete_eto/