Требования

Действующее законодательство предъявляет немалое количество требований к составлению отчетности на предприятии. Все компании должны их соблюдать.

В частности, это касается осуществления учета скидок. Как известно, каждое предприятие самостоятельно определяет стоимость собственных товаров. Скидка не относится к расходам, так как является снижением стоимости, которая была изначально заявлена. Это важная информация, которая используется не только в бухгалтерском, но и в налоговом учете. В последнем случае скидки относят на снижение дохода.

Нужно понимать, что это лишь одно из внушительного количества требований, предъявляемых законодательством.

Основные аспекты ведения налогового учета в России

Для начала определимся с тем, что такое налоговый учет. Для этого обратимся к главе Налогового кодекса, посвященной налогу на прибыль, а именно – к статье 313. Там дается четкое и развернутое определение понятия налогового учета как системы

Важно понимать, что налоговый учет создан, как и бухучет, на основе первичных учетных документов, но для иной цели – правильно и достоверно исчислить суммы налога для уплаты в бюджет, а также своевременно его уплатить.

Учитывайте тот факт, что налоговый учет ведут не только те, кто находится на общей системе налогообложения и платят налог на прибыль, но и спецрежимники.

Итак, определим основные положения налогового учета в России.

Источники информации

Как правило, это те же регистры, которые применяются при ведении бухучета в организации. Выявили недостаток необходимых данных в таких регистрах? Дополните их недостающими реквизитами. Если же такой недостаток явный и значительный – проще разработать отдельные налоговые регистры с учетом всех потребностей организации для корректного и достоверного ведения налогового учета.

Например, зачастую крупные компании предпочитают формировать и вести самостоятельные регистры налогового учета. Для этого разработанные формы следует закрепить в приложении к учетной политике для налогового учета.

Важно! Учетная политика утверждается ежегодно. Потому, при необходимости, разработанные регистры налогового учета также следует пересматривать каждый год, дополняя или заменяя их актуальными данными (формами).. Интересно! Налоговые инстанции никаким образом не могут утверждать налоговые регистры компаний – их разрабатывает каждая компания самостоятельно, подстраивая под свои нужды и потребности.

Интересно! Налоговые инстанции никаким образом не могут утверждать налоговые регистры компаний – их разрабатывает каждая компания самостоятельно, подстраивая под свои нужды и потребности.

Основные задачи

Чтобы еще лучше понять, чем отличается бухгалтерский учет от налогового учета, давайте узнаем, для каких целей они используются. Эта информация позволит вам перестать путать данные понятия.

Итак, сначала перечислим основные задачи бухгалтерского учета:

- Прежде всего он позволяет сформировать полную и достоверную информацию о финансовой деятельности предприятия, а также о состоянии его имущества.

- Составление информации, которая может потребоваться внутренним или внешним пользователям для контроля соблюдения действующего российского законодательства.

- Предотвращение убытков на предприятии и поиск финансовых резервов, позволяющих обеспечить его устойчивость.

Определения

Все финансовые операции компании необходимо отображать в отчетности – бухгалтерской и налоговой. Однако внушительное количество предпринимателей их путают, так как не понимают основных отличий. Соответственно, возникает вопрос: зачем одновременно вести бухгалтерский и налоговый учет? Проблемы, которые при этом возникают, вызывают у многих недоумение. Давайте начнем с определений.

Бухгалтерский учет представляет собой упорядоченную систему сбора информации, отражающую текущее состояние имущества предприятия в денежном выражении. Нужно понимать, что данная деятельность требует специальных знаний. Поэтому большинство компаний не пускают все на самотек, а предпочитают нанимать в штат специалиста, обладающего соответствующей квалификацией.

Налоговый учет производится с целью получения информации о доходах и расходах предприятия. Данная отчетность предназначена для соответствующих органов. Ведь именно на ее основе определяется налогооблагаемая база для последующего расчета размера взносов, подлежащих уплате в государственный бюджет.

Нужно понимать, что прибыль, полученная по результатам данных видов отчетности, может оказаться разной. Это основное отличие бухучета от налогового учета. Однако не единственное.

Бухгалтерский и налоговый учет при определении прибыли

Несмотря на то что методы определения расходов и доходов могут совпадать в учетах бухгалтерском и налоговом, итоговые расхождения в части определения прибыли возникают довольно часто. Случается это по причине, что не всякие расходы согласно НК можно учесть как уменьшающие налоговую базу. Тоже относится и к доходам.

К примерам расходов, не имеющим отношения к НУ, относятся следующие:

- пени, штрафы;

- суммы за сверхнормативные выбросы загрязняющих веществ;

- взносы на добровольное страхование, негосударственное пенсионное обеспечение;

- добровольные членские взносы;

- затраты по безвозмездной передаче имущества;

- прочие.

К доходам, с величины которых налогообложение не происходит, относятся вклады участников, полученные таким образом имущественные права, безвозмездная помощь.

Что такое налоговый учет

Под этим термином понимают систему обобщения информации для расчета налогов на основании первичных документов. Она составляется по правилам, которые регламентируются Налоговым кодексом Российской Федерации.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность «Экономика предприятия»

На основании информации этого вида учета оформляется налоговая отчетность. Ее основными пользователями считаются налоговые органы. Через них государство контролирует полноту и своевременность внесения налогов в бюджет.

Если итоговая задача бухучета заключается в представлении данных об экономическом состоянии субъекта определенным пользователям, то налоговый учет ведется для осуществления фискальной и надзорной функции государства, которое заинтересовано в максимальном наполнении своего бюджета.

Налоговый учет считается обязательным. При этом ни один субъект от него не освобожден. Вести такие регистры требуется и индивидуальным предпринимателям, и большим компаниям. Также законодательство не делает поблажек ни по отраслевым особенностям, ни по организационным. Субъекты всех форм собственности используют нормы одного и того же НК РФ.

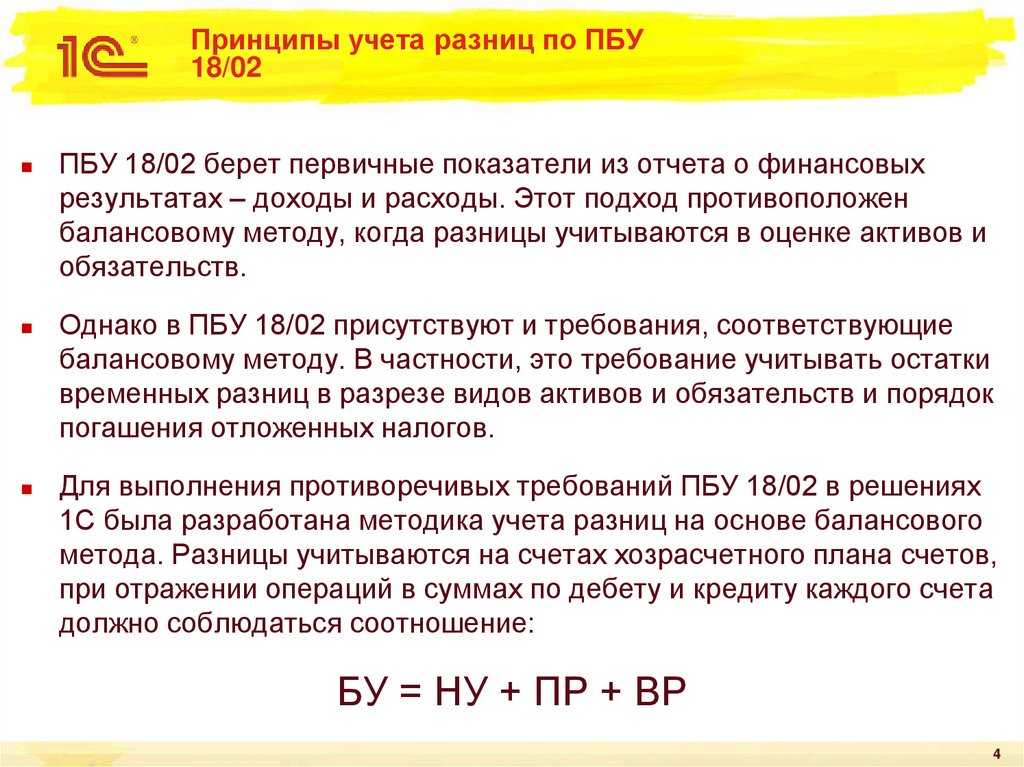

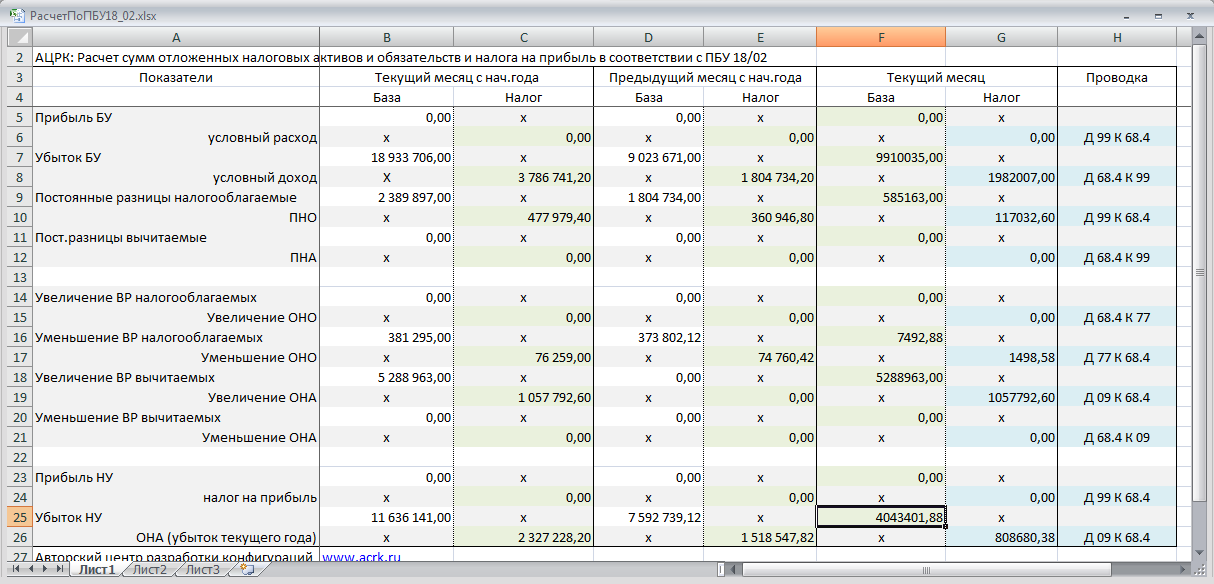

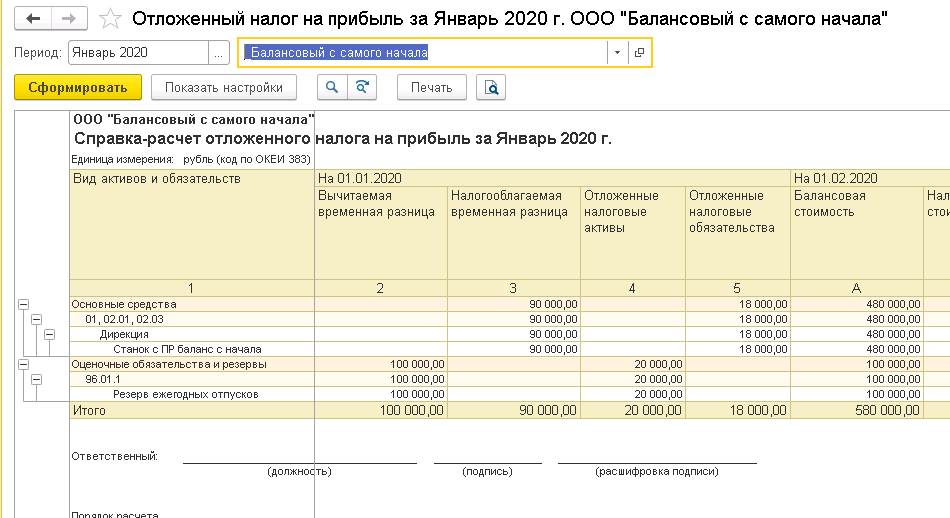

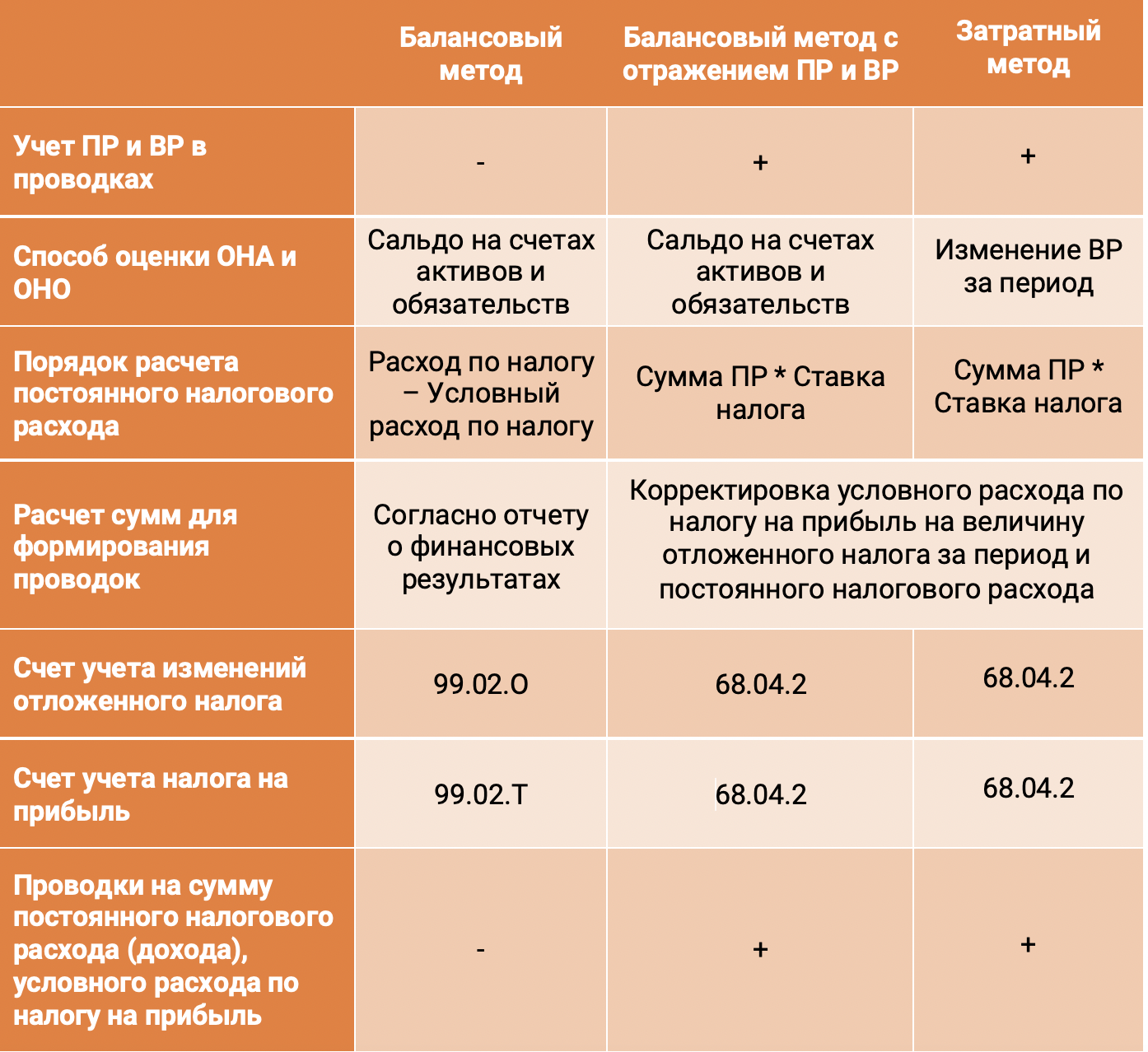

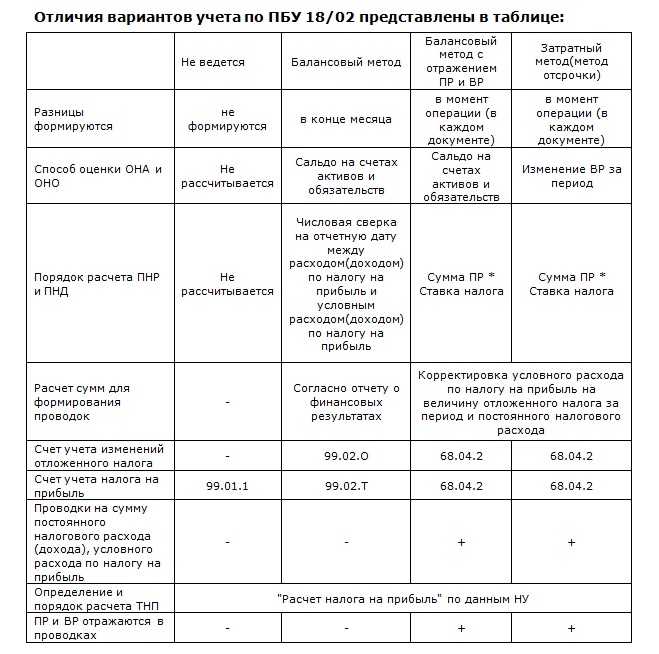

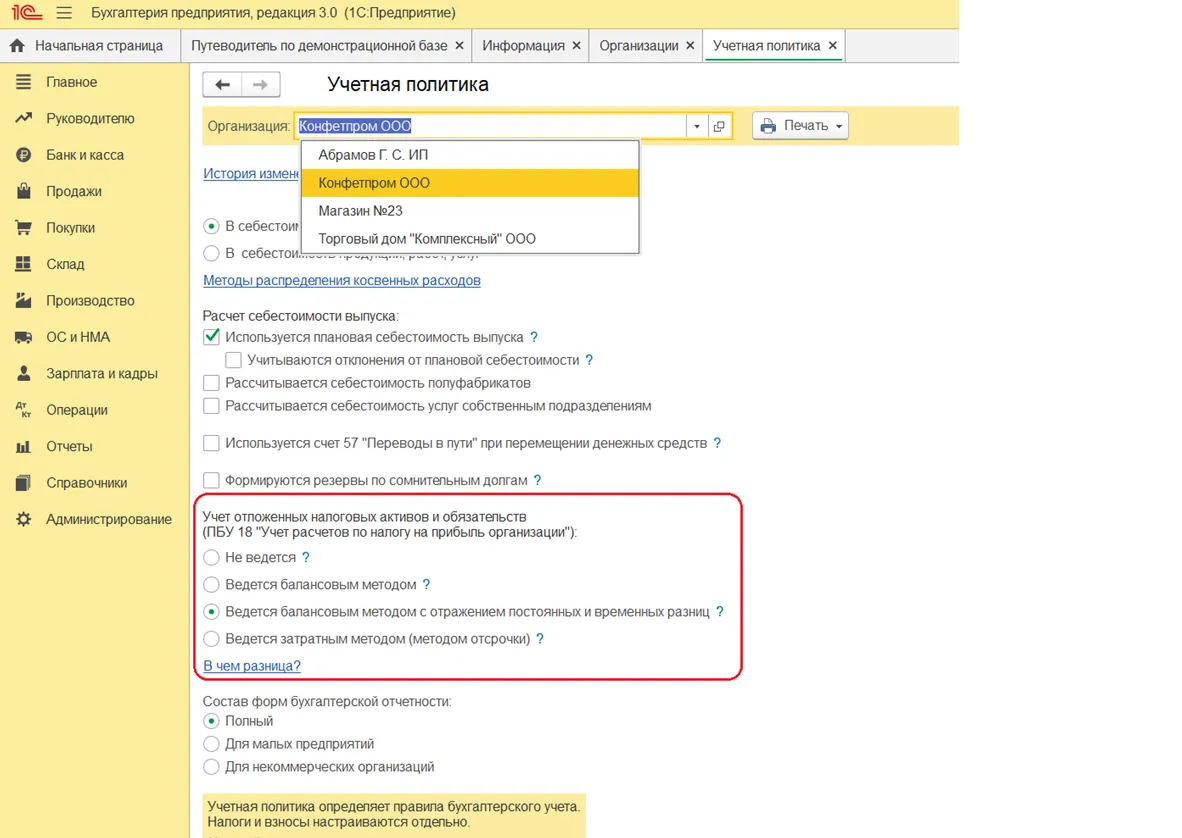

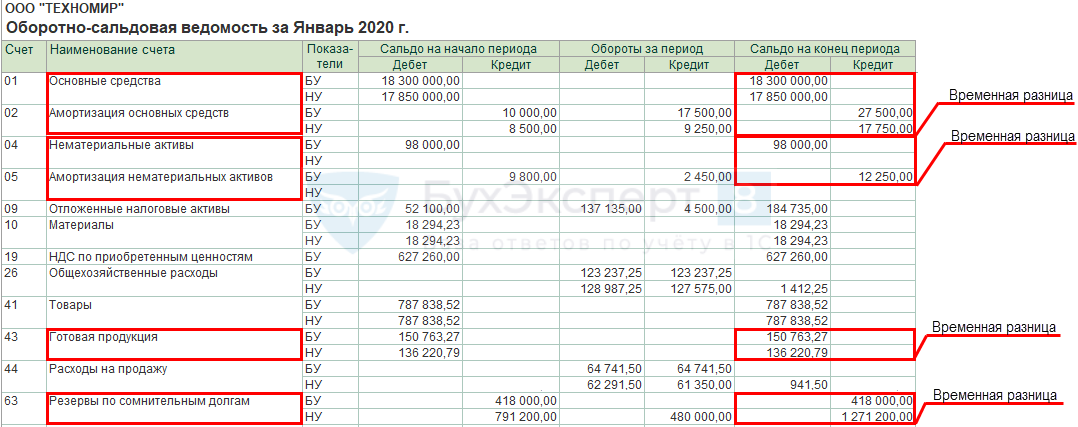

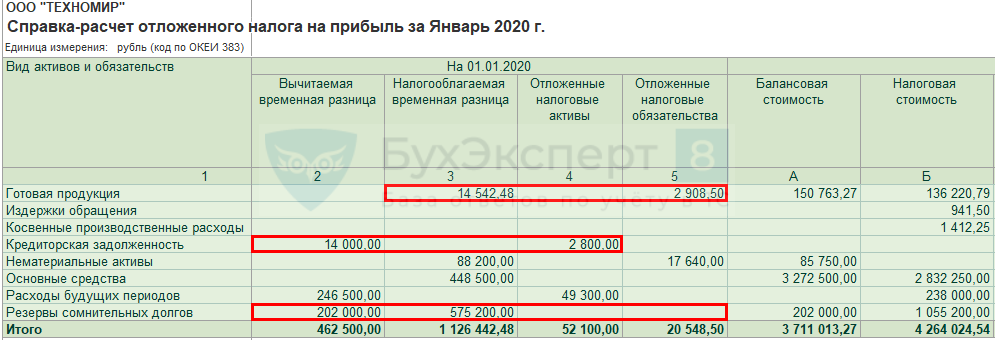

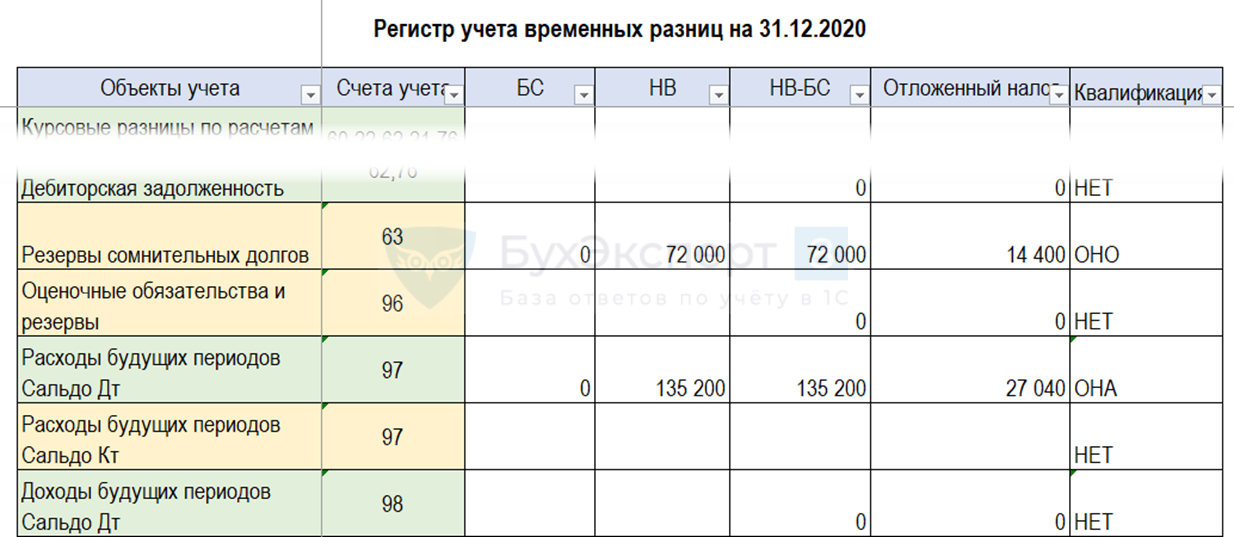

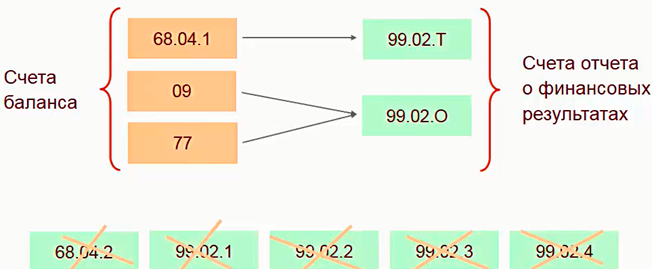

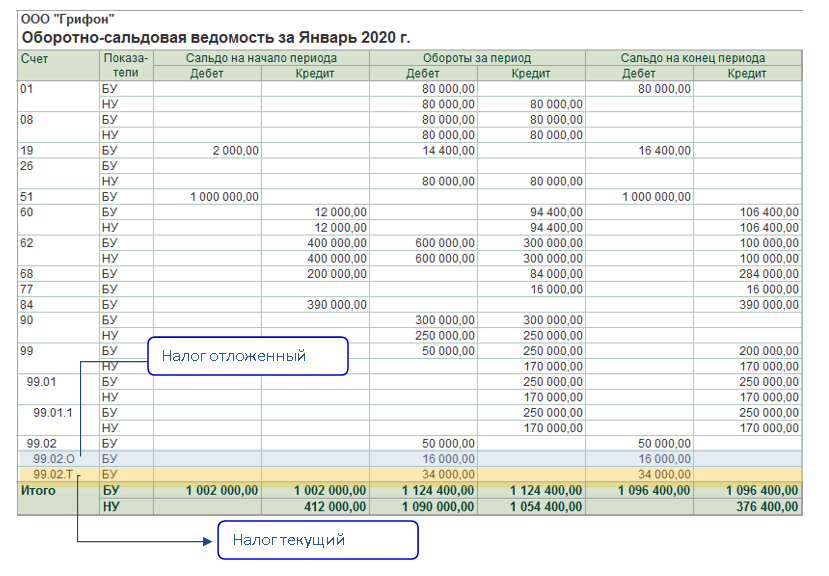

Временные разницы в бухгалтерском и налоговом учете

Если вы относите на различные отчетные периоды доходы и расходы, которые образуют фактическую прибыль и формируют базу по налогу на прибыль, — появляются временные разницы. Они по-разному влияют на налогооблагаемую прибыль, поэтому их разделяют на две группы.

- Если доходы в налоговом учете признаются раньше, а в бухучете — позже, появляются вычитаемые временные разницы. Это приводит к появлению отложенного налогового актива (ОНА).

- В обратной ситуации появляются налогооблагаемая временная разница, и возникает отложенное налоговое обязательство (ОНО).

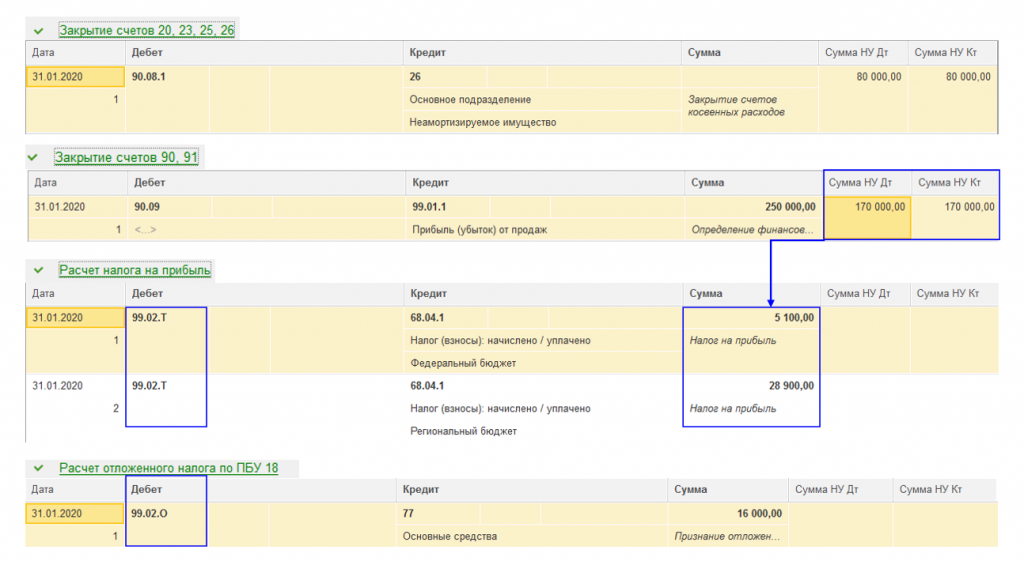

Образование ОНА или ОНО приводит к тому, что в последующих отчетных периодах сократится или возрастет сумма налога на прибыль. В балансе ОНА учитывается в строке 1180, ОНО — в строке 1420. ОНА и ОНО отражаются на счете 68, однако для них предусмотрены и специальные счета — 09 и 77 соответственно.

Начислен ОНА: Дт 09 Кт 68 Начислено ОНО: Дт 68 Кт 77

В отчете о финрезультатах ОНО находит свое отражение в строке 2430, а ОНА — в строке 2450. Из-за сложности формирования и отражения постоянных и временных разниц, регулирующие органы стараются создать единый подход к формированию прибыли. Но пока бухгалтеру приходится учитывать все тонкости систем бухгалтерского и налогового учета.

Цели налогового учета

Скидки в бухгалтерском учете – вопрос, который заслуживает отдельного рассмотрения. Его мы обсудили ранее. А пока что вернемся к вопросу, чем отличается бухгалтерский учет от налогового учета. Для ответа на него давайте кратко перечислим цели последнего:

- Прежде всего он призван сформировать достоверную информацию, необходимую для определения налогооблагаемой базы за конкретный период.

- Обеспечить необходимой информацией внутренних и внешних пользователей, осуществляющих контроль уплаты налогов в государственный бюджет. Вот почему составлением отчетности должен заниматься квалифицированный специалист, не допускающий ошибок.

- Предоставление информации внутренним пользователям для оптимизации и сокращения налоговой нагрузки на предприятие.

Факты о налоговой прибыли

Под налоговой прибылью принято понимать разницу между доходами и расходами, которая формирует налогооблагаемую базу — в случае, если фирма применяет такие системы исчисления сборов, как, например, УСН по схеме «доходы минус расходы» или ОСН. Все те финансовые показатели, что подлежат налогообложению, составляют налоговую прибыль.

Она может отличаться, в частности, от экономической прибыли, которая представляет собой разницу между фактическими доходами и расходами, уменьшенную в некоторых случаях на величину альтернативных издержек.

Можно отметить, что в тех случаях, когда расходы фирмы превышают доходы (и, соответственно, налог исчисляться по итогам коммерческой деятельности не может), финансовые специалисты организации фиксируют отрицательную налоговую прибыль, или налоговый убыток.

Как вести налоговый учет в компании: особенности каждого режима налогообложения

- Начнем с общей системы. Как такового, общего режима налоговый кодекс не выделяет – скорее это совокупность всех описанных в нем налогов. Те, кто применяет общий режим – имеют самую высокую налоговую нагрузку. Что платим:

- Налог на прибыль: ставка 20 процентов, отчетность ежегодная, авансы платим ежеквартально или ежемесячно.

- НДС: ставка 20 процентов, отчетность ежеквартальная. Платим также – один раз в квартал.

- Имущественные налоги (при наличии земли, автомобилей или имущества на балансе) – ставки различные, устанавливаются регионами.

- НДФЛ – удерживаем из доходов работников как налоговый агент (ставки разные – от 13 до 30 процентов). Платим ежемесячно.

Упрощенная система УСНО:

- Не платим налог на прибыль – этим режимом предусмотрен единый налог на доходы (ставка 6 процентов) либо доходы за вычетом расходов (по ставке 15 процентов).

- Придется заплатить НДФЛ за работников на общих основаниях и имущественные налоги при наличии соответствующих видов имущества.

- Упрощенцы в основной массе не являются плательщиками НДС, однако налоговым законодательством предусмотрены редкие случаи, когда все же придется отчитаться по этому налогу и уплатить его.

Важно! Начиная с отчетности за 2021 год, такой режим как ЕНВД отменен!

Собираетесь ставить организацию (или филиал) на налоговый учет – учтите следующую информацию

Как выбрать инспекцию? Для организаций – по месту нахождения, а для ИП – по месту жительства. Срок рассмотрения документов налоговиками стандартный для всех, и составляет пять дней.

Соберите полный пакет необходимых документов

Что он должен содержать? Конечно же, учредительные документы – устав, решение учредителя либо протокол собрания участников о создании организации, заполненное заявление по специальной форме, оригиналы (и копии) паспортов тех лиц, кто обращается в налоговые инстанции с этим заявлением.

Важно! Если учредитель один и он обратился в налоговые органы самостоятельно – проблем не возникнет. Также их не будет, если учредителей несколько, и они пришли в полном составе

А вот в противном случае – нужно заверить все предоставляемые документы у нотариуса.

Не забудьте заплатить госпошлину (для бумажной документации – 4 тысячи рублей). Подаете через сайты Госуслуг или ФНС – можете избежать уплаты пошлины.

Подаем документы в регистрирующий орган, ждем, получаем документы о регистрации. Помните – подать документы нужно в ФНС или МФЦ. Ждать – 3 дня – именно в этот срок осуществляется регистрация юрлиц. Пришел отказ в регистрации? Можете подать повторно, на это вам дается срок в три месяца.

Важно! Порядок регистрации филиала – такое же как и при регистрации организации в целом.

Основные различия бухгалтерского и налогового учёта

| Бухгалтерский учёт (БУ) | Налоговый учёт (НУ) |

|---|---|

| Определяет финансовое состояние организации | Определяет налоговую базу для последующей уплаты налогов и сборов |

| Регулируется на основании федеральных стандартов, законов и положений по бухгалтерскому учёту | Регулируется, в первую очередь, на основании Налогового кодекса РФ, а также других нормативно-правовых актов и официальных документов |

| Формирует отчётные документы, по которым внутренние и внешние пользователи (дольщики, кредиторы, инвесторы и т. д.) могут оценить результаты деятельности | Формирует отчётные документы для ФНС. На их основании надзорный орган может контролировать полноту уплаты налогов и соблюдение соответствующего законодательства |

| Вести бухгалтерский учёт должны все организации. Некоторым разрешено вести упрощённым способом. ИП не обязан вести бухучёт, но может это делать по желанию | Вести налоговый учёт должны все предприниматели и организации.Порядок и объём учёта зависят от выбранной системы налогообложения |

Группировка различий видов учета

Для начала — в чем, собственно, принципиальная разница между бухгалтерским и налоговым учетом? (здесь, конечно, речь идет о налоге на прибыль).

Главное отличие в том, что в бухгалтерском учете отражаются абсолютно все хозяйственные операции предприятия, даже те, на которые нет пока должным образом оформленных документов, поскольку бухгалтерский учет подразумевает полноту и непрерывность отображения всех операций предприятия.

А в налоговом учете отражаются только те операции, которые участвуют в формировании налоговой базы для расчета налога на прибыль в текущем налоговом (отчетном) периоде.

Конечно существует достаточное количество доходов и расходов, идентично отражаемых в бухгалтерском учете и для целей налога на прибыль. Кроме того, некоторые операции не являются доходами-расходами ни в каком учете (получение и погашение кредитов и займов, выдача и получение авансов в счет предстоящих поставок, вклады в уставный капитал и др.).

Группировка различий видов учета

Их достаточно много, каждая имеет свои особенности, но тем не менее их можно разделить на несколько групп.

Начнем с тех доходов и расходов, которые полностью не учитываются при формировании налога на прибыль, но наличествуют в бухгалтерском учете, например:

- Штрафы и пени, перечисляемые в бюджет и внебюджетные фонды.

- Выплаты работникам, не отраженные в трудовом (коллективном) договоре.

- Взносы на некоторые виды добровольного страхования.

- Стоимость имущества, переданного/полученного организацией безвозмездно.

Полный список неучитываемых в налоговом учете доходов приведен в ст. 251 НК (http://mvf.klerk.ru/nk/251.htm), а неучитываемых расходов — в ст.270 НК (http://mvf.klerk.ru/nk/270.htm)

Далее можно выделить группу доходов/расходов, по которым в Налоговом кодексе установлены нормы (размер, предельная сумма или иные условия), по которым данный доход/расход учитывается в налогооблагаемой базе, например:

- Проценты по долговым обязательствам.

- Компенсации сотрудникам (за использование личного транспорта, суточные и пр.).

- Добровольное медицинское страхование работников.

- Расходы на услуги частных нотариусов.

- Расходы на рекламу.

- Стоимость безвозмездно полученного имущества (в том числе денежных средств) от учредителей.

- Потери от брака и прочего повреждения товарно-материальных ценностей.

- Убыток при уступке (переуступке) права требования до наступления срока платежа.

Еще одна группа — доходы и расходы в бухгалтерском и налоговом учете отражаются в одинаковом размере, но в разные моменты времени, например:

- Курсовые (БУ) и суммовые (НУ) разницы по расчетам в у.е.

- Амортизация (например при использовании амортизационной премии, проведении модернизации).

- Транспортные расходы торговых организаций в случае утверждения в учетной политике различных правил их учета.

- Убыток при уступке (переуступке) права требования после наступления срока платежа.

В отдельную группу я бы выделила различия между принципами формирования резервов (или их отсутствием, если организация принимает решение не формировать резервы) в налоговом учете и порядком отражения оценочных обязательств в бухгалтерском учете.

И кроме, того не стоит забывать про особенности налогового учета в организациях, определяющих доходы и расходы кассовым методом (ст. 273 НК РФ)

https://www.youtube.com/watch?v=geAEeDv4UFQ

Вопросы по теме

1. Здравствуйте. Наша организация применяет ЕНВД. Налог платим вне зависимости от полученной прибыли. Какие данные нам отражать при составлении налогового учета?

Ответ. Все без исключения организации должны вести бухгалтерский учет вне зависимости от выбранного режима налогообложения. Учет формируется на основании первичных документов, совершенных операций. Если ваше предприятие подходит под определение малого, то вправе использовать кассовый метод в учете на ваше усмотрение, использовать упрощенные схемы учета. Составлять же бухгалтерский баланс необходимо ежегодно.

2. Здравствуйте. Я стала работать бухгалтером в нашей организации недавно, и у меня возник вопрос. Несмотря на то что в налоговом и бухгалтерском учете применяется лишь метод начисления, в прошлом году образовалась существенная разница между прибылью налоговой и бухгалтерской. Как такое возможно?

Порядок признания доходов и расходов в бухгалтерском и налоговом учете при одинаковом методе начисления может быть одинаков. Однако не все расходы и доходы, имеющиеся в бухучете, могут быть признаны в целях налогообложения прибыли, даже не смотря на наличие подтверждающих документов.

3. Являюсь индивидуальным предпринимателем. Для развития бизнеса обратился за получением кредита в банк. Там мне предложили предоставить бухгалтерский баланс за прошлый год для оценки кредитоспособности. Так как у меня его нет, что я могу им предложить?

У ИП отсутствует обязанность по ведению бухучета. И даже при самостоятельном составлении бух.баланса налоговые органы вряд ли станут его заверять. Для подтверждения своего финансового состояния можете предъявить банку налоговые декларации, книгу учета доходов и расходов, прочие налоговые регистры.

Постоянные разницы в бухгалтерском и налоговом учете

Постоянные разницы возникают из-за части прибыли, которая относится только на бухгалтерскую или только на налогооблагаемую прибыль. То есть, если в вашей организации фактические и налогооблагаемые доходы или расходы отличаются, то возникают постоянные разницы. Так появляются постоянные налоговые обязательства (ПНО) или активы (ПНА). Из-за ПНО налог на прибыль, который вы отразите в отчетном периоде, возрастет, а ПНА уменьшает платежи. В балансе ПНО и ПНА не отражайте, так как они признаются в периоде, когда возникли постоянные разницы.

Однако ПНО и ПНА нужно показать в отчете о финрезультатах, а именно в строке 2421. Для их учета используют счета 68 и 99.

Начислено ПНО: Дт 99 Кт 68 Начислен ПНА: Дт 68 Кт 99

Особенности

Вести налоговый учет обязаны абсолютно все компании. Даже те, которые при расчетах применяют специальные режимы. При этом порядок осуществления учета должен быть указан в учетной политике предприятия, которая становится основным документом для исчисления налогов. Однако это происходит после утверждения руководителем.

Бухгалтерский учет включает в себя документирование, составление балансов, инвентаризацию и некоторые другие меры, которые имеют общую цель. Она состоит в том, чтобы сформировать полную и достоверную информацию о хозяйственной деятельности предприятия.

Особенности бухгалтерского учета

Хозяйственные, имущественные операции проводимые организацией (любого вида, рода деятельности) документально отображаются в бухгалтерском учете. Потому все многообразие данных хозяйственных операций по изменению состояния капитала (имущества) организации регистрируются для последующего сбора, упорядочивания и отображения в системе бухучета.

Деятельность организации, затрагивающая её «хозяйство» (имущество, обязательства) и является объектом для бухгалтерской отчетности. Осуществляется, составляется последняя уполномоченным специалистом собственно самого предприятия/организации либо сторонним субъектом бухгалтерского сопровождения.

Установленные задачи бухгалтерский учет/отчетность выполняет преследуя такие цели:

1. Профилактические:

- Предупреждение (и при необходимости устранение) отрицательных результатов, касаемо всего хозяйственного процесса организации.

- Обеспечения финансовой стабильности/устойчивости, путем выявления скрытых резервов (внутриорганизационных).

2. Контролирующие: наблюдение и проверка таких сфер хозяйственной деятельности организации:

- Корректность выполнения законодательных норм, и внутриорганизационных уставов, смет и нормативов.

- Целесообразность выполняемых организацией операций, хозяйственных процессов.

- Целесообразность управления/использования ресурсов – включая и материальные, и трудовые.

- Состояние (наличие) и движение имущества, капитала организации.

Задачи бухгалтерского учета

Для того чтобы увидеть наиболее достоверную картину об организации, ее финансовом состоянии, наличии активов, обязательств, необходимо проанализировать ситуацию при помощи бухгалтерского учета (БУ). Он предполагает наличие систематизированной информации о всех объектах. Судить о деятельности предприятия в целом можно на основании полученных данных, что зачастую невозможно совершить, используя лишь налоговый учет.

Информация, которая раскрывается благодаря бухучету, необходима для многих заинтересованных лиц, как внутренних, так и сторонних. Руководствуясь полученными данными, собственники предприятий выбирают дальнейшие пути развития. Большинство управленческих решений принимается благодаря имеющимся сведениям бухгалтерского учета.

Данный вид учета представляет большой интерес и для внешних заинтересованных лиц. Особое значение придают ему инвесторы, кредиторы. Оценивая текущее финансовое и хозяйственное состояние организации принимаются решения о дополнительных вложениях, выдаче кредитов, а также дальнейших взаимодействиях с рассматриваемым предприятием.

Существует несколько видов бухгалтерского учета ― обычный (в полном соответствии с действующим законодательством) и упрощенный. Последний позволяет вести учет в облегченном режиме, что доступно малым предприятиям, некоммерческим объединениям и иным организациям, если это соответствует действующему законодательству.

Признание доходов и расходов

В соответствии с требованиями к бухгалтерской отчетности в ней должны быть отражены все движения денежных средств. При составлении налоговой отчетности действуют несколько иные правила. Более того, в законодательных источниках перечислены категории, которые должны относиться к доходам или расходам.

Бухгалтерская отчетность должна отражать полную информацию о хозяйственной деятельности предприятия. В ней непосредственно учитываются прямые и косвенные расходы. Например, к первой категории относятся расходы, которые напрямую связаны с производством. Например, закупка материалов или другого сырья, заработная плата сотрудникам, которые заняты изготовлением продукции и т. д.

Теперь вам известно, какая разница между налоговым и бухгалтерским учетом. Это позволит четко разграничить оба понятия и не допускать путаницы

Это особенно важно для тех, кто имеет какое-либо отношение к отчетности предприятия

Нужно понимать, что, даже несмотря на наличие различий, бухгалтерский учет и налоговый учет на предприятии тесно связаны друг с другом. Ведь в их основе находится хозяйственная деятельность предприятия. Кроме того, оба вида отчетности требуют накопления и обобщения информации о доходах и расходах предприятия. Именно тонкая взаимосвязь обосновывает путаницу, которая нередко возникает. Однако теперь вы сможете отличить одно от другого, используя простые критерии.

Нужно понимать, что не стоит пренебрегать составлением бухгалтерской отчетности на предприятии. Даже несмотря на тот факт, что она не требуется для представления в налоговые органы и может предназначаться исключительно для руководителя. Однако нужно понимать, что при ее составлении действуют иные принципы. Соответственно, если для оценки деятельности предприятия использовать только налоговую отчетность, можно ввести руководство в заблуждение. Это связано с тем, что прибыль в ней, как правило, выше, чем в бухгалтерской отчетности. Ведь именно от ее размера зависит объем взносов, которые необходимо уплатить в государственный бюджет. При этом фактическая прибыль предприятия может оказаться ниже. Вот почему руководитель не должен отказываться от бухгалтерского учета.

Разница между налоговым и бухгалтерским учетом приводит к необходимости параллельного ведения этих двух видов финансового учета. Разберем, в чем проявляется эта разница, почему она возникает и к чему может привести.

Общие выводы

Сведения из НУ и бухучета могут совпадать. Однако совпадают далеко не все положения. В частности, признание в налоговом учете отличается рядом нюансов. Рассмотрим все отличия:

Классификация. В доходы в бухучете могут входить средства от участия в капитале прочих субъектов, если это главное направление деятельности фирмы. Если же это не основное направление работы, то средства будут считаться прочими доходами. В рамках НУ средства от долевого участия всегда считаются внереализационным доходом. Положение об этом содержится в пункте 1 статьи 250 НК РФ.

Перечень

Ряд доходов, не принимаемых во внимание при установлении налоговой базы, превышает ряд доходов, которые не нужно учитывать для целей бухучета. Дата признания средств

Бухучет осуществляется в стандартных ситуациях через начисление

Дата признания средств. Бухучет осуществляется в стандартных ситуациях через начисление

НУ выполняется двумя способами: и кассовым, и через начисление.

ВАЖНО! Бухучет может вестись и кассовым методом. Однако это актуально лишь для малого бизнеса