Документирование хозяйственных операций и ведение бухучета

Важным элементом бухгалтерского учета является документирование. Его применяет каждое предприятие для наблюдения за своей хозяйственной деятельностью и первичного контроля. Документирование состоит из упорядоченного сбора первичных документов. Это является начальным этапом учета.

Первичный документ составляется в момент совершения той или иной хозяйственной операции. Существуют формы документов, которые утверждаются только законодательно, но основная масса — такие, которые может утвердить само предприятие. Каждый такой документ имеет юридическую силу и устанавливает ответственных за выполнение той или иной хозяйственной операции. Недопустимо принимать к бухгалтерскому учету документы, которыми оформляются несуществующие, мнимые сделки (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Только наличие правильно оформленных первичных документов поможет предприятию отстаивать свои интересы в суде или гарантировать сохранность своего имущества. Правильное документирование хозяйственных операций можно использовать для объективного анализа результатов работы предприятия как его собственниками, так и налоговыми органами.

Продажа валюты в отчете за 2021 год

Результаты от валютно-обменных операций в отчете за 2021 год отражаются в качестве доходов или расходов, но денежными потоками они не являются (приложение к письму Минфина России от 28.12.2016 № 07-04-09/78875).

В результате валютно-обменной операции могут возникать как доходы, так и расходы. Это выражение сумм выгоды или потерь от этой операции, рассчитываемое как разница между суммой денежных средств в рублях, полученных при продаже иностранной валюты, и рублевой оценкой этой валюты на дату операции.

Доход, как известно, – это увеличение экономических выгод и в конечном итоге капитала организации в соответствии с ПБУ 9/99. А расход – соответственно уменьшение экономических выгод и капитала в соответствии с ПБУ 10/99.

Тем не менее, поступления денежных средств от валютно-обменных операций денежными потоками организации не являются

Об этом сказано в ПБУ 23/2011 «Отчет о движении денежных средств», а Минфин на этом акцентировал внимание в рекомендациях

Особенности оформления проводок

Порядок и нюансы их отражения

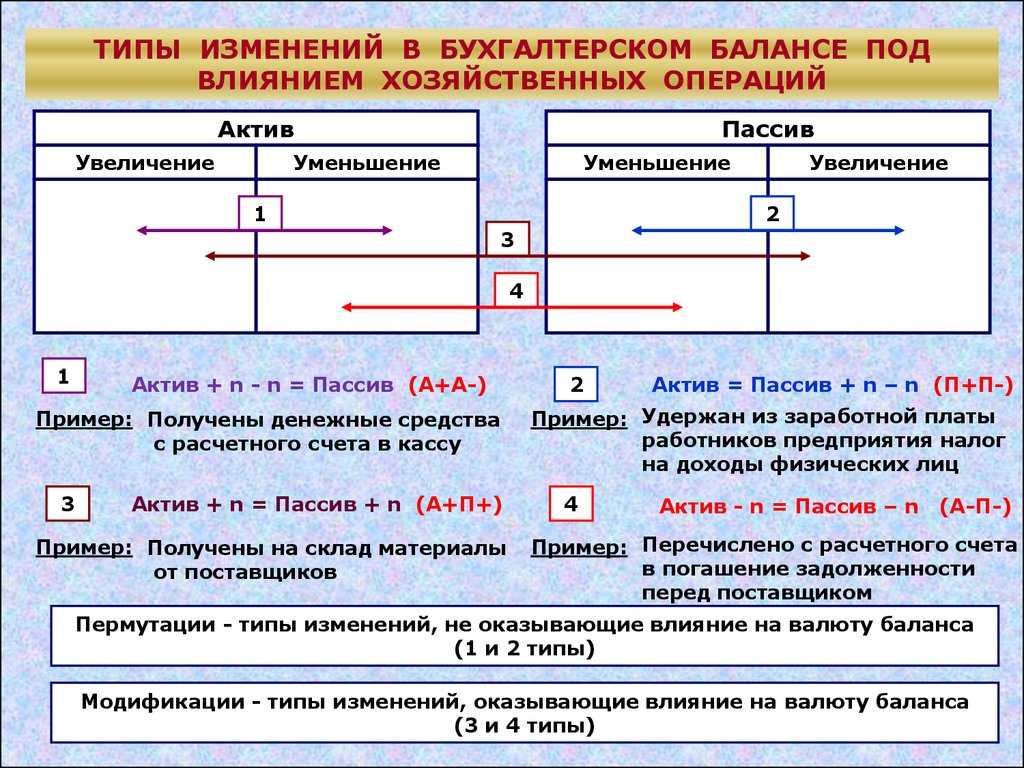

В соответствии с принципом двойной записи, бухгалтерские операции не могут нарушить тождественность суммы актива и пассива. То есть любая проводка может либо изменить общую величину обоих сторон баланса, либо осуществить передвижение средств в пределах одного из разделов.

Действия, которые проводки оказывают на баланс, бывают двух видов:

- модификация, то есть увеличение или снижение валюты баланса, при этом проводка задействует и актив, и пассив;

- пермутация, то есть отсутствие изменений в балансе, при этом операция осуществляется в пределах одной из его сторон.

Модификация уменьшающая

Данный вид характеризуется одновременным уменьшением актива и пассива. Стоимость имущества и его источников при этом снижается, но равенство валюты баланса остаётся неизменным.

Чаще всего к такому типу относятся операции, связанные с погашением возникших ранее обязательств, например, оплата кредитов или задолженностей перед поставщиками.

Взаимодействие актива и пассива здесь можно представить в виде формулы:

А — И = П — И, где

- А — актив;

- П — пассив;

- И — изменение по дебету и кредиту счетов.

К такому типу относятся проводки, аналогичные следующим:

Суть этих операций состоит в том, что организация, погашая возникшие обязательства, тратит собственные средства. Например, при оплате задолженности поставщикам уменьшается сумма, хранящаяся на расчётном счёте, но одновременно снижается и общая величина обязательств.

Модификация увеличивающая

Особенностью этого вида является увеличение статей одновременно в активе и пассиве баланса. При этом равенство валюты сохраняется, а общая стоимость имущества и обязательств возрастает.

Проводки такого типа чаще всего связаны с приобретением материалов, основных фондов, начислением оплаты труда и тому подобными действиями.

Формула взаимодействия выглядит следующим образом: А + И = П + И. К данному типу относятся проводки, представленные в следующей таблице:

Суть данных операций состоит в том, что организация, приобретая имущество, одновременно увеличивает объём своих обязательств. То есть, например, при покупке материалов увеличивается дебетовое сальдо счёта 10, а также остаток по кредитовой стороне счёта 60.

Пермутация активная

Операции этого типа затрагивают только одну сторону баланса. К этому виду относятся проводки, которые уменьшают определённую статью актива, одновременно увеличивая величину по другой строке. При этом общая стоимость всего имущества в итоге остаётся неизменной.

Операции здесь чаще всего связаны со счетами или дебиторской задолженностью. Формула взаимодействия при этом выглядит так:

А + Д — К = П, где

- Д — изменение по дебету;

- К — изменение по кредиту.

К данному типу относятся проводки, аналогичные представленным:

| Операция | Дебет | Изменение | Кредит | Изменение |

|---|---|---|---|---|

| Поступили деньги в кассу с расчётного счёта | 50 | + | 51 | — |

| Поступила оплата от дебиторов | 51 | + | 62 | — |

| Возврат неизрасходованных подотчётных сумм | 50 | + | 71 | — |

| Отпущены материалы в производство | 20 | + | 10 | — |

| Готовая продукция поступила на склад | 43 | + | 20 | — |

| Отгружена готовая продукция покупателю | 45 | + | 43 | — |

Суть их состоит в том, что при осуществлении некоторых операций один вид имущества заменяется на другой. Например, при оплате дебиторской задолженности увеличивается сумма на расчётном счёте и одновременно уменьшается величина обязательств компании-контрагента.

Пермутация пассивная

Этот тип характеризуется тем, что в ходе операций некоторая статья пассива увеличивается, а другая уменьшается. При этом источник образования имущества возникает за счёт одного из существующих. К ним относятся проводки, регистрируемые в связи с удержанием налогов из заработной платы сотрудников, перенаправлением прибыли.

Взаимодействие актива и пассива можно выразить формулой: А = П + Д — К.

Признаки пассивной пермутации имеют следующие проводки:

Суть операций состоит в том, что при уменьшении одного из источников образования имущества увеличивается другой.

Типы хозяйственных операций и их отбражение в балансе

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

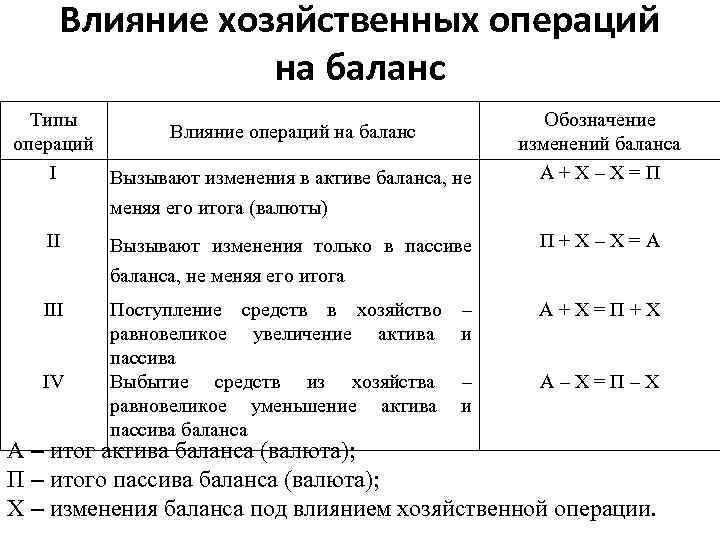

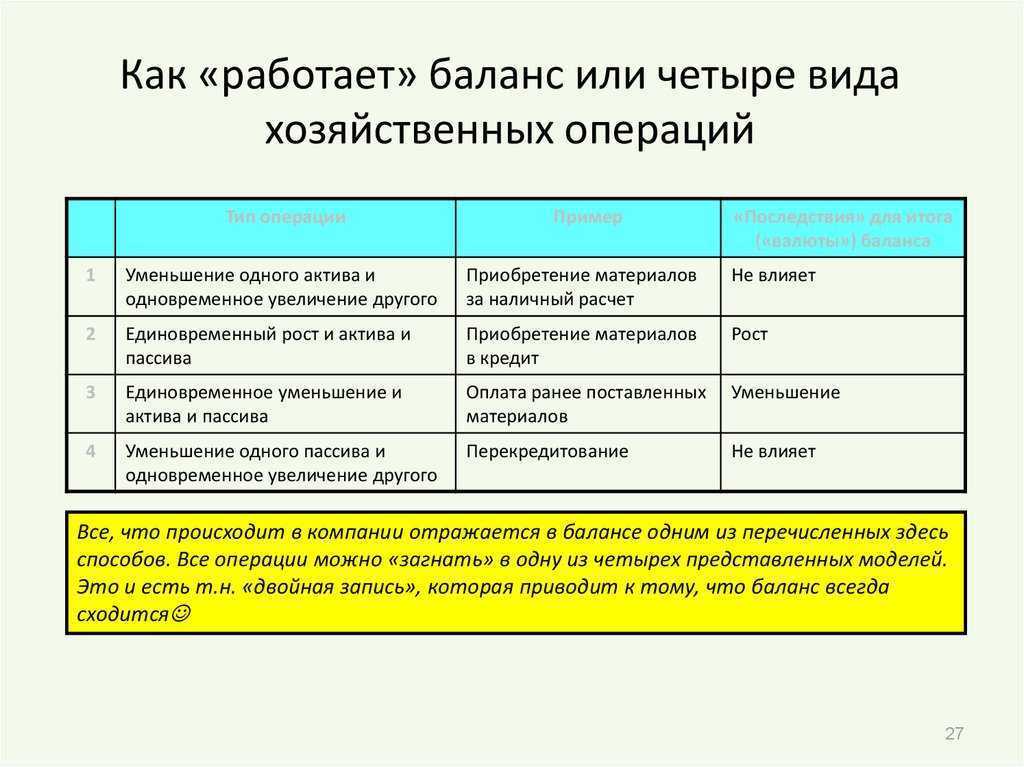

Все хозяйственные операции можно разделить на четыре типа:

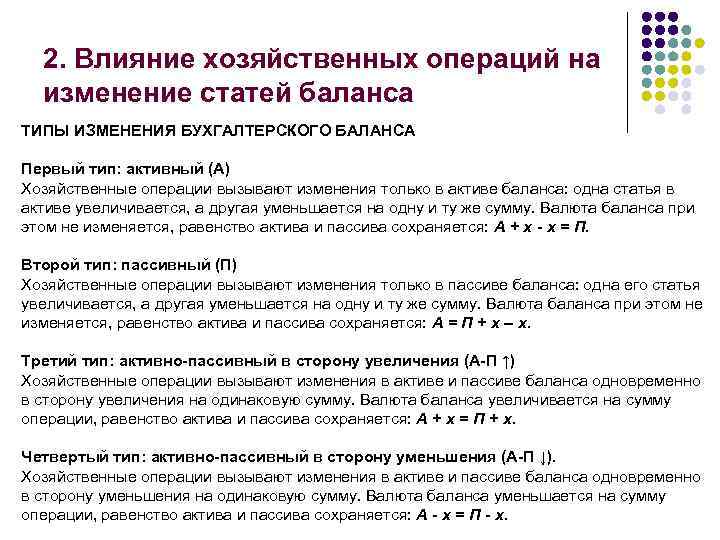

- Одновременное увеличение актива и уменьшение актива.

- Одновременное увеличение пассива и уменьшение пассива.

- Одновременное увеличение актива и увеличение пассива.

- Одновременное уменьшение актива и уменьшение пассива.

Рассмотрим каждый из вышеперечисленных типов более подробно.

-

Операции первого типа неизменно приводят к увеличению какой-либо статьи баланса в активе и уменьшению на такую же сумму в другой статье баланса в активе.

Пример.

Организация перечислила аванс поставщику за сырье для производства своей продукции на сумму 124800 руб.

В учете предприятия были сформированы соответствующие проводки:

Д-т 60 К-т 51 124800 руб.

В балансе предприятия произошли следующие изменения:

- Увеличение строки «дебиторская задолженность на сумму 124800 руб.

- Уменьшение строки «денежные средства» на сумму 124800 руб.

Валюта баланса при данной операции не изменилась, а произошли только структурные изменения в активной части баланса.

-

Операции второго типа неизменно приводят к увеличению какой-либо статьи баланса в пассиве и уменьшению на такую же сумму в другой статье баланса в пассиве.

Пример.

В организации по итогам работы предприятия за год, было принято решение об отчислении части нераспределенной прибыли в резервный фонд, в сумме 700 000 руб.

В учете предприятия были сформированы соответствующие проводки:

Д-т 84 К-т 82 700 000 руб.

В балансе предприятия произошли следующие изменения:

- Увеличение строки «резервный капитал» на сумму 700000 руб.

- Уменьшение строки «нераспределенная прибыль» на сумму 700000 руб.

Валюта баланса при данной операции не изменилась, а произошли только структурные изменения в пассивной части баланса.

-

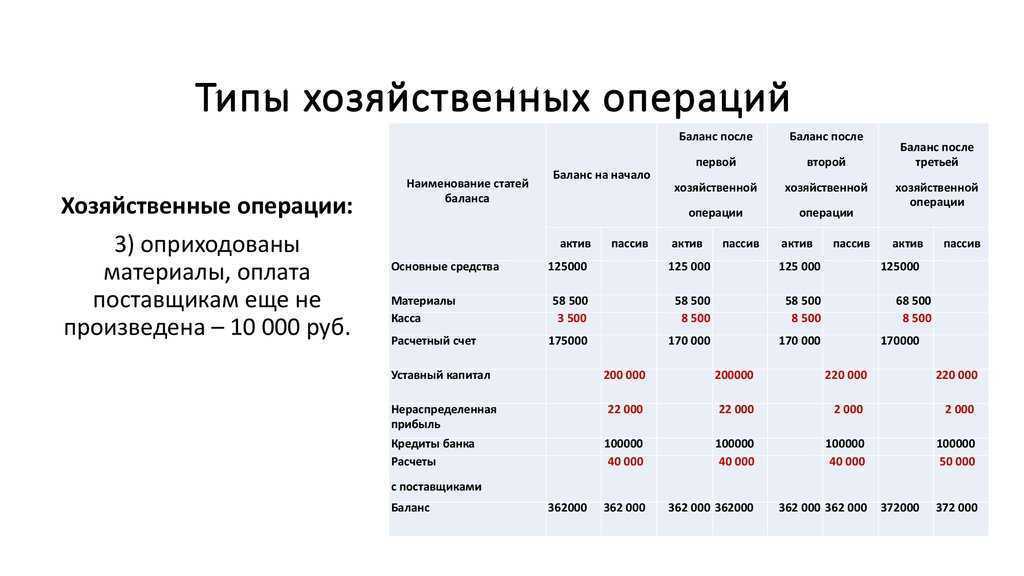

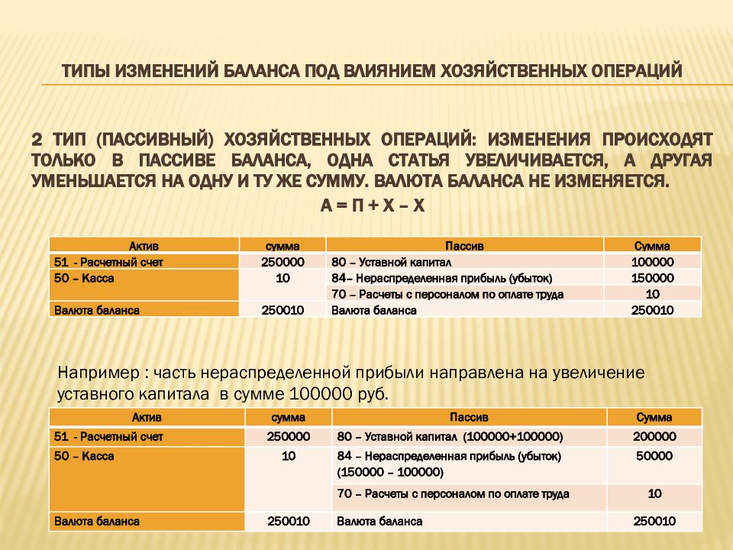

Операции третьего типа неизменно приводят к увеличению какой-либо статьи баланса в активе и увеличению на такую же сумму в статье баланса в пассиве.

Пример.

Организация получила от поставщика сырья для производства своей продукции на сумму 124800 руб. в том числе НДС 19038 руб. Так, стоимость сырья без учета НДС составила:

124800-19038 = 105762 руб.

В учете предприятия были сформированы соответствующие проводки:

- На поставку материалов Д-т 10 К-т 60 105762 руб.

- На налоговый кредит Д-т 19 К-т 60 19038 руб.

В балансе предприятия произошли следующие изменения:

- Увеличение строки «запасы» на сумму 105762 руб.

- Увеличение строки «НДС по приобретенным ценностям» на сумму 19038 руб.

- Увеличение строки «кредиторская задолженность» на сумму 124800 руб.

Итого актив и пассив увеличились одновременно на сумму 124800 руб.

Изменилась также и валюта баланса в сторону увеличения на сумму 124800 руб.

-

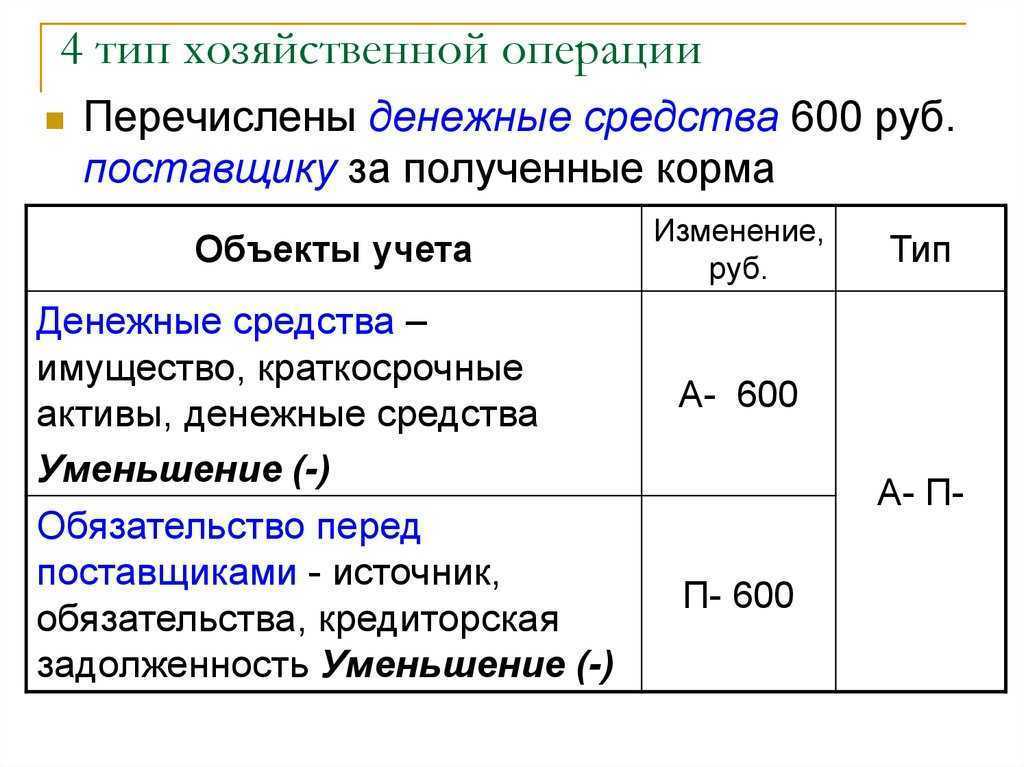

Операции четвертого типа неизменно приводят к уменьшению какой-либо статьи баланса в активе и уменьшению на такую же сумму в статье баланса в пассиве.

Пример.

Организация приняли решение о погашении, полученного в банке краткосрочного кредита в сумме 500000 руб. На данную операцию была сформирована проводка

Д-т 66 К-т 51

В балансе предприятия произошли следующие изменения:

- Уменьшение строки «денежные средства» на сумму 500000 руб.

- Уменьшение строки «краткосрочные кредиты» на сумму 500000 руб.

Изменилась также и валюта баланса в сторону уменьшения на сумму 500000 руб.

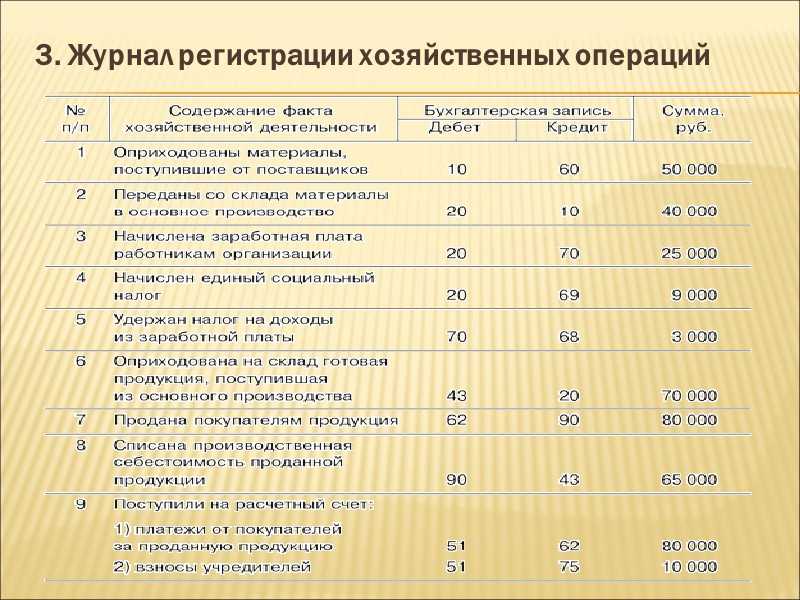

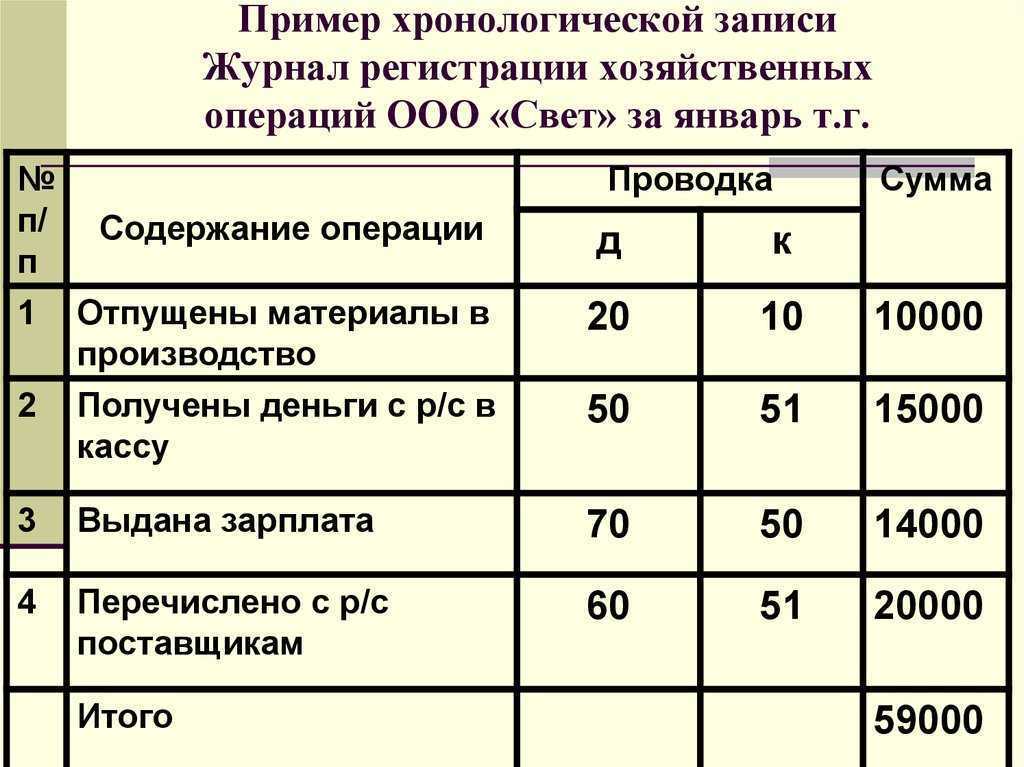

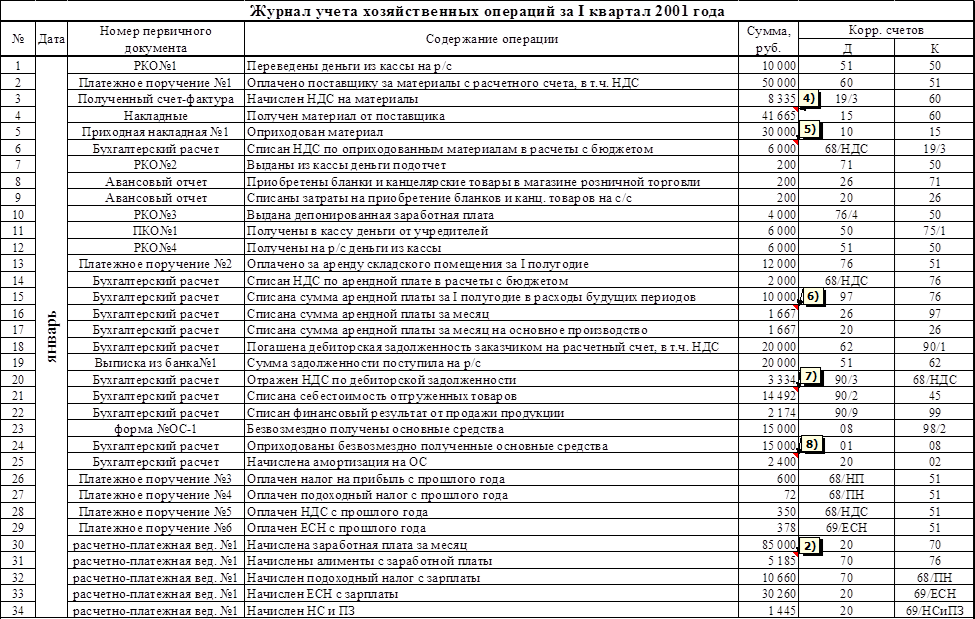

Отражение хозяйственных операций на счетах бухгалтерского учета

После того как первичные документы собраны и проверены, они фиксируются на счетах бухгалтерского учета в хронологическом порядке. Каждое событие финансово-хозяйственной деятельности имеет двойственный характер. Суть этой двойственности сводится к тому, что при записи одного события используется 2 счета бухучета, которые указывают на состав, место размещения имущества и источники его образования.

Связь этих счетов называется корреспонденцией, а сами счета корреспондирующими.

Отражение операций с использованием корреспонденции счетов называют бухгалтерской проводкой.

Также рекомендуем справочник «16 700 БУХГАЛТЕРСКИХ ПРОВОДОК С КОММЕНТАРИЯМИ», который вы найдете в КонсультантПлюс, если получите бесплатный пробный доступ к системе.

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

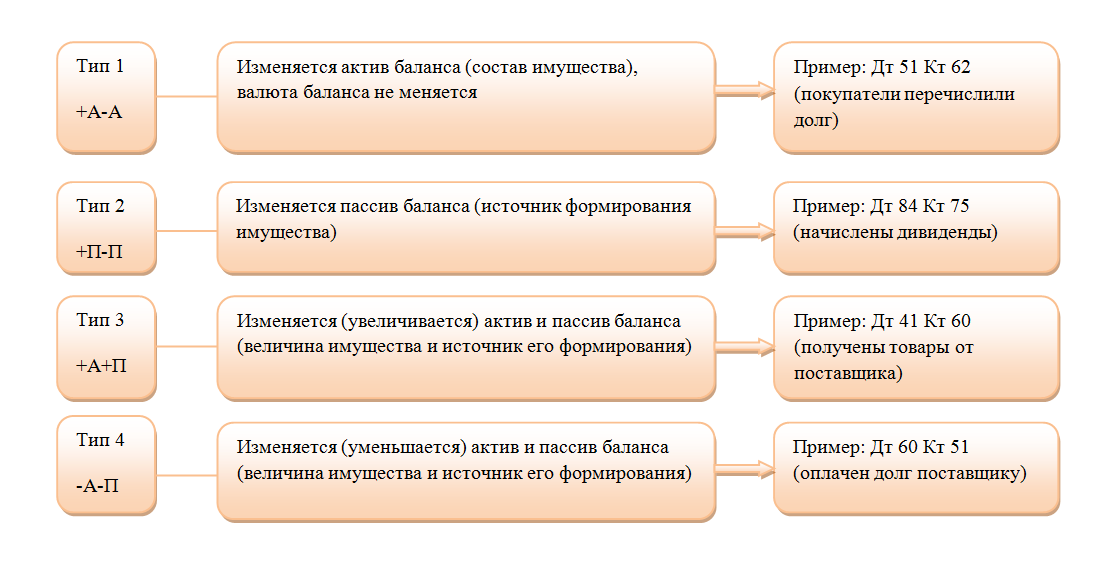

Примеры

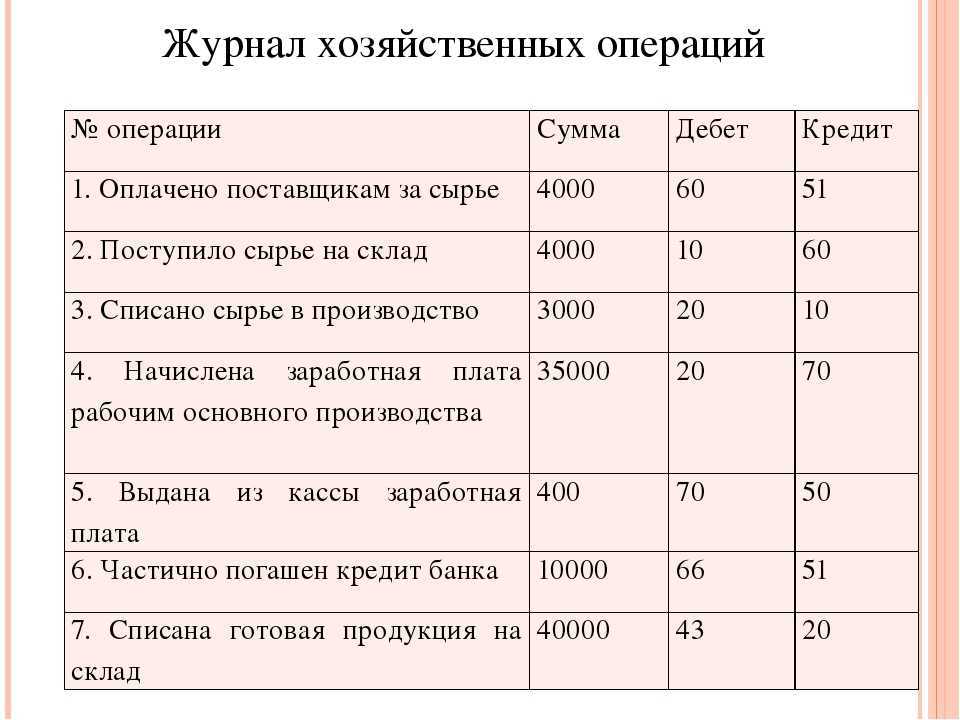

Рассмотрим примеры отражения операций в бухучете:

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт10 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Порядок и нюансы их отражения

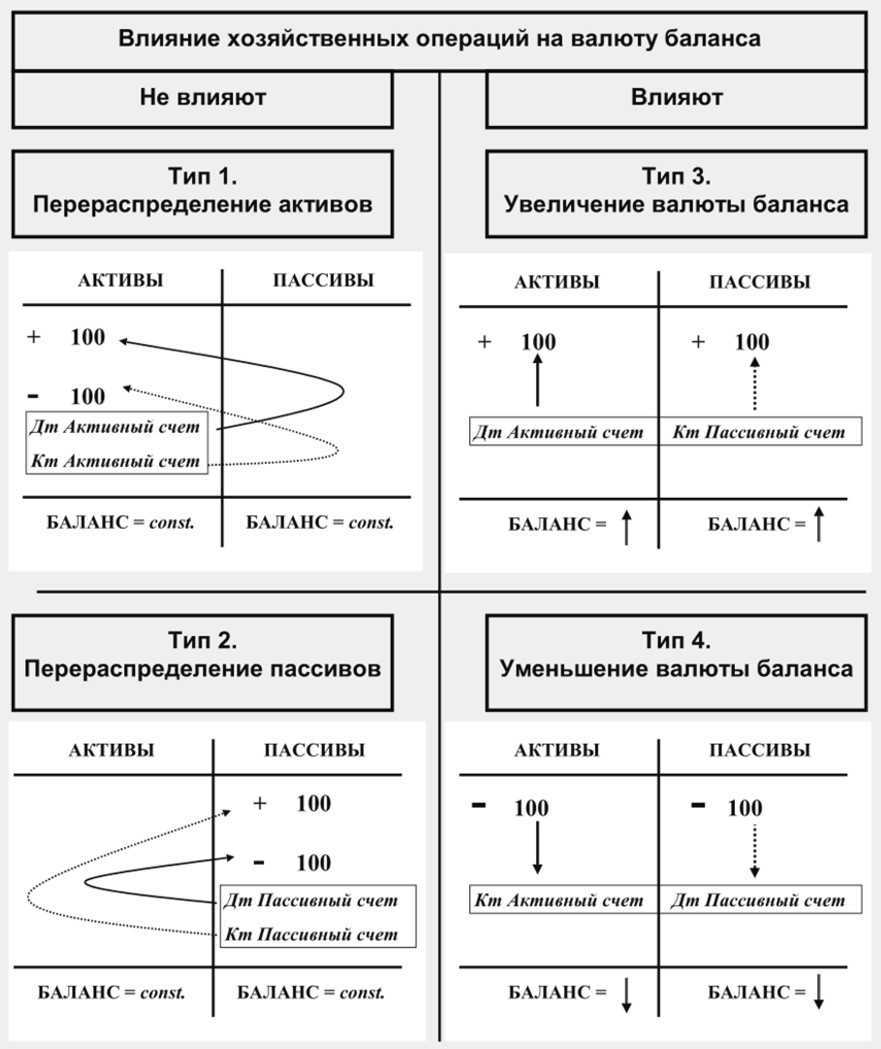

В соответствии с принципом двойной записи, бухгалтерские операции не могут нарушить тождественность суммы актива и пассива. То есть любая проводка может либо изменить общую величину обоих сторон баланса, либо осуществить передвижение средств в пределах одного из разделов.

Действия, которые проводки оказывают на баланс, бывают двух видов:

-

модификация

, то есть увеличение или снижение валюты баланса, при этом проводка задействует и актив, и пассив; -

пермутация

, то есть отсутствие изменений в балансе, при этом операция осуществляется в пределах одной из его сторон.

Модификация уменьшающая

Данный вид характеризуется одновременным уменьшением актива и пассива

. Стоимость имущества и его источников при этом снижается, но равенство валюты баланса остаётся неизменным.

Чаще всего к такому типу относятся операции, связанные с погашением возникших ранее обязательств, например, оплата кредитов или задолженностей перед поставщиками.

Взаимодействие актива и пассива здесь можно представить в виде формулы:

А — И = П — И

, где

- А — актив;

- П — пассив;

- И — изменение по дебету и кредиту счетов.

К такому типу относятся проводки, аналогичные следующим:

Суть этих операций состоит в том, что организация, погашая возникшие обязательства, тратит собственные средства. Например, при оплате задолженности поставщикам уменьшается сумма, хранящаяся на расчётном счёте, но одновременно снижается и общая величина обязательств.

Модификация увеличивающая

Особенностью этого вида является увеличение статей одновременно в активе и пассиве

Особенностью этого вида является увеличение статей одновременно в активе и пассиве

баланса. При этом равенство валюты сохраняется, а общая стоимость имущества и обязательств возрастает.

Проводки такого типа чаще всего связаны с приобретением материалов, основных фондов, начислением оплаты труда и тому подобными действиями.

Формула взаимодействия выглядит следующим образом: А + И = П + И

. К данному типу относятся проводки, представленные в следующей таблице:

Суть данных операций состоит в том, что организация, приобретая имущество, одновременно увеличивает объём своих обязательств. То есть, например, при покупке материалов увеличивается дебетовое сальдо счёта 10, а также остаток по кредитовой стороне счёта 60.

Пермутация активная

Операции этого типа затрагивают только одну сторону баланса

. К этому виду относятся проводки, которые уменьшают определённую статью актива, одновременно увеличивая величину по другой строке. При этом общая стоимость всего имущества в итоге остаётся неизменной.

Операции здесь чаще всего связаны со счетами или дебиторской задолженностью. Формула взаимодействия при этом выглядит так:

А + Д — К = П

, где

- Д — изменение по дебету;

- К — изменение по кредиту.

К данному типу относятся проводки, аналогичные представленным:

| Операция | Дебет | Изменение | Кредит | Изменение |

|---|---|---|---|---|

| Поступили деньги в кассу с расчётного счёта | 50 | + | 51 | — |

| Поступила оплата от дебиторов | 51 | + | 62 | — |

| Возврат неизрасходованных подотчётных сумм | 50 | + | 71 | — |

| Отпущены материалы в производство | 20 | + | 10 | — |

| Готовая продукция поступила на склад | 43 | + | 20 | — |

| Отгружена готовая продукция покупателю | 45 | + | 43 | — |

Суть их состоит в том, что при осуществлении некоторых операций один вид имущества заменяется на другой. Например, при оплате дебиторской задолженности увеличивается сумма на расчётном счёте и одновременно уменьшается величина обязательств компании-контрагента.

Пермутация пассивная

Этот тип характеризуется тем, что в ходе операций некоторая статья пассива увеличивается, а другая уменьшается

Этот тип характеризуется тем, что в ходе операций некоторая статья пассива увеличивается, а другая уменьшается

. При этом источник образования имущества возникает за счёт одного из существующих. К ним относятся проводки, регистрируемые в связи с удержанием налогов из заработной платы сотрудников, перенаправлением прибыли.

Взаимодействие актива и пассива можно выразить формулой: А = П + Д — К

.

Признаки пассивной пермутации имеют следующие проводки:

Суть операций состоит в том, что при уменьшении одного из источников образования имущества увеличивается другой.

Например, если компания не может в настоящее время исполнить обязательства перед поставщиком, она обращается в кредитную организацию. Банк выплачивает необходимую сумму. При этом задолженность предприятия перед контрагентом снижается, зато образуется новое обязательство.

Документирование хозяйственных операций и ведение бухучета

Важным элементом бухгалтерского учета является документирование. Его применяет каждое предприятие для наблюдения за своей хозяйственной деятельностью и первичного контроля. Документирование состоит из упорядоченного сбора первичных документов. Это является начальным этапом учета.

Важно! КонсультантПлюс предупреждаетПервичные учетные документы должны составляться непосредственно при совершении факта хозяйственной жизни. А если это невозможно — сразу после его окончания (п

3 ст

9 Закона N 402-ФЗ).Налоговые органы уделяют внимание их наличию, содержанию и форме в ходе налоговых проверок.На практике нередко случается, что проверяющие обнаруживают недостатки в оформлении первичных учетных документов.Подробнее об ошибках в первичных документах и санкциях за их отсутствие читайте в К+. Пробный доступ можно получить бесплатно

Только наличие правильно оформленных первичных документов поможет предприятию отстаивать свои интересы в суде или гарантировать сохранность своего имущества. Правильное документирование хозяйственных операций можно использовать для объективного анализа результатов работы предприятия как его собственниками, так и налоговыми органами.

Разновидности хозопераций

В деятельности компании, производящей товары или оказывающей услуги, выделяют процессы:

- по снабжению;

- по производству;

- по реализации.

Каждая процедура включает совокупность определенных манипуляций. В соответствии с этим различают действия относительно материального обеспечения организации, создания продукции, ее продажи или предоставления услуг.

В зависимости от объекта, который подвергается воздействию, манипуляции в хоз деятельности также классифицируют на:

- материальные — движение товарно-материальных ценностей;

- финансовые — оборот средств;

- расчетные — проведение расчетов с партнерами.

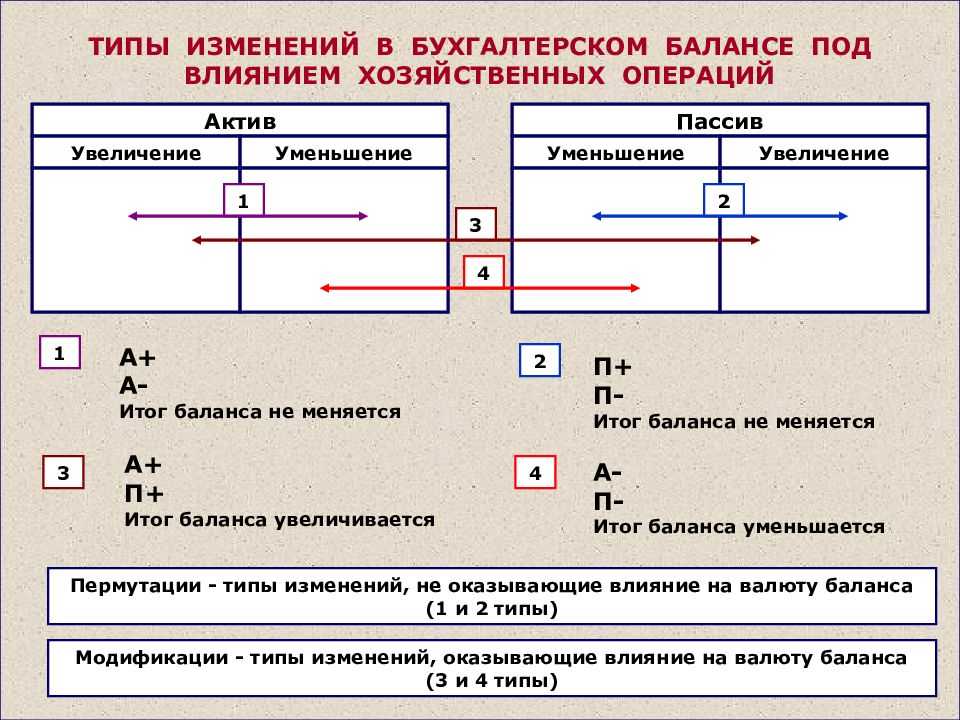

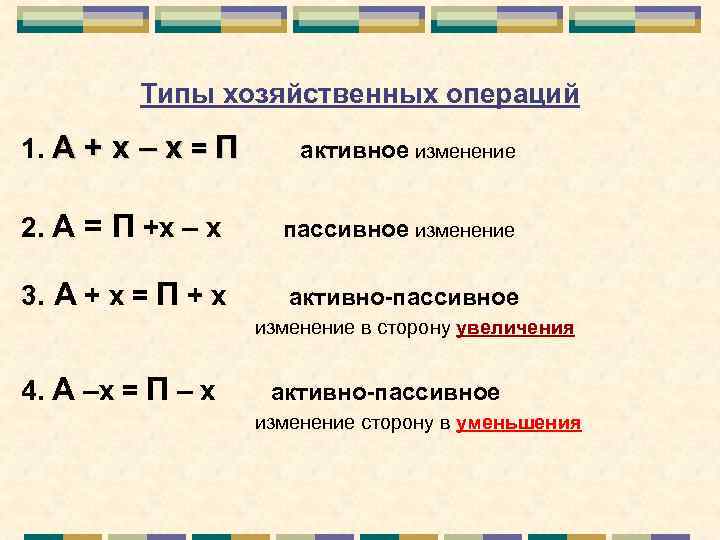

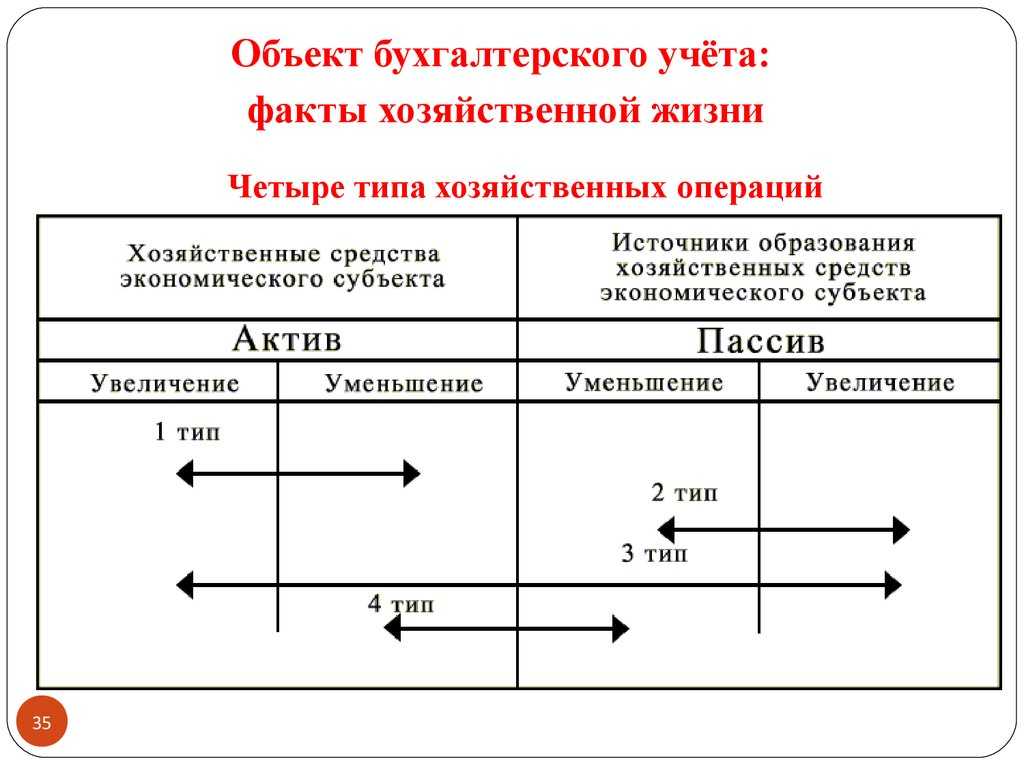

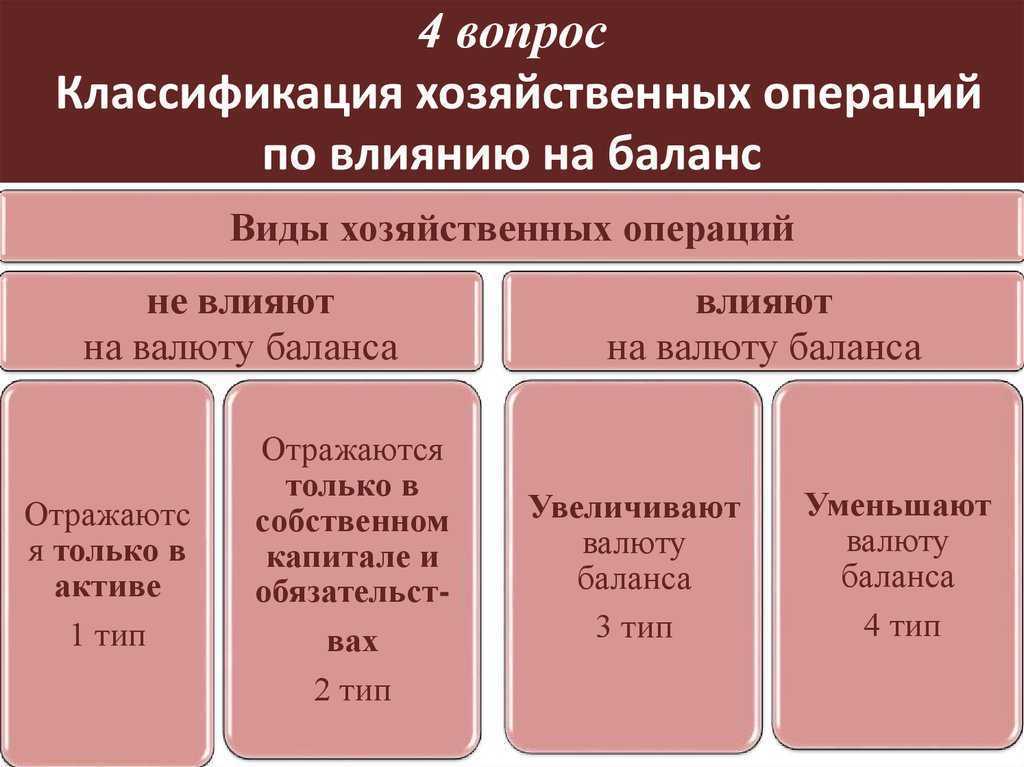

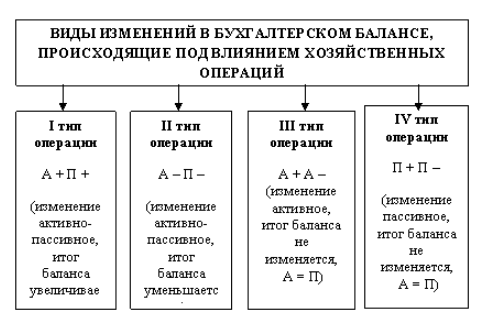

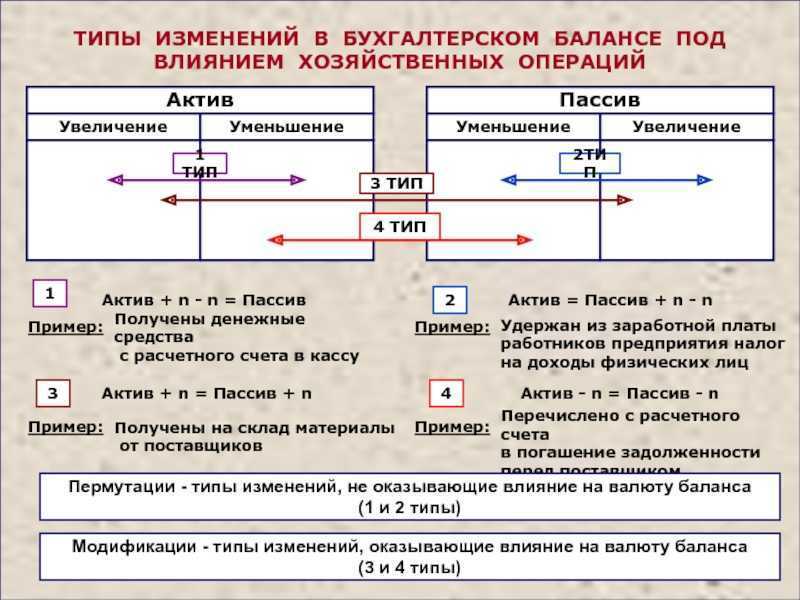

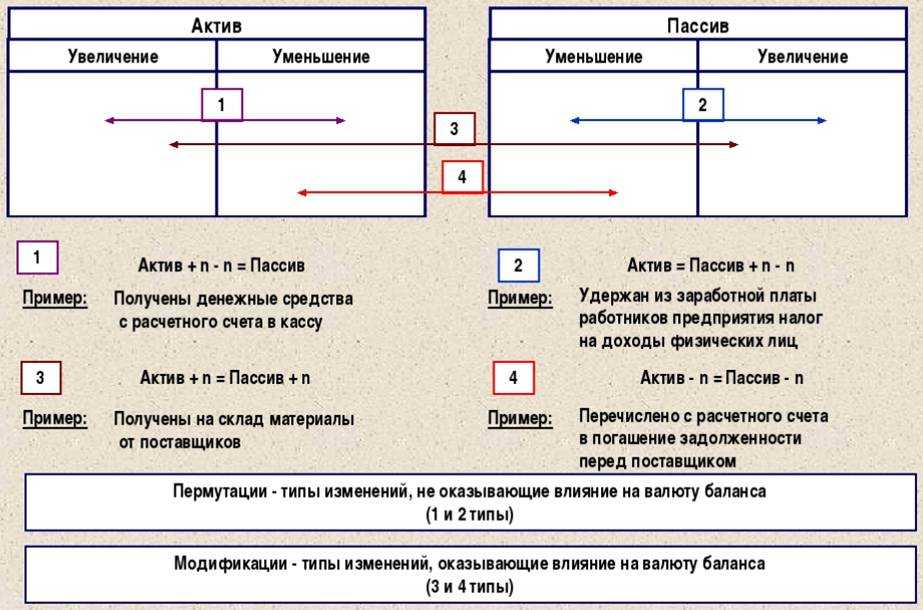

Классическая теория бухучета выделяет 4 главных типа хозяйственных операций. Основанием классификации выступает характер влияния на баланс организации. Воздействие может выражаться:

- через пермутации — изменения в составе только актива или пассива;

- через модификации — уменьшение или увеличение и активной, и пассивной составляющей.

Рисунок 2. По способу влияния на балансовые статьи различают 4 типа бухгалтерских операций

Тип I

К типу I относятся факты, которые влияют исключительно на актив (А) баланса. При этом валюта бухучета остается стабильной. Суть изменений заключается в том, что одна статья актива увеличивается в связи с уменьшением другой. Схематично это выглядит так:

А + А –

Следствием таких ХО является трансформация состава имущества, но не общая его стоимость. Формула, применяемая для данного вида манипуляций:

А + В (Дт) С1- В (Кт) С2= П,

где А — актив баланса,

О — оборот,

Дт — дебет;

Кт — кредит,

С — счет.

Примеры проводок:

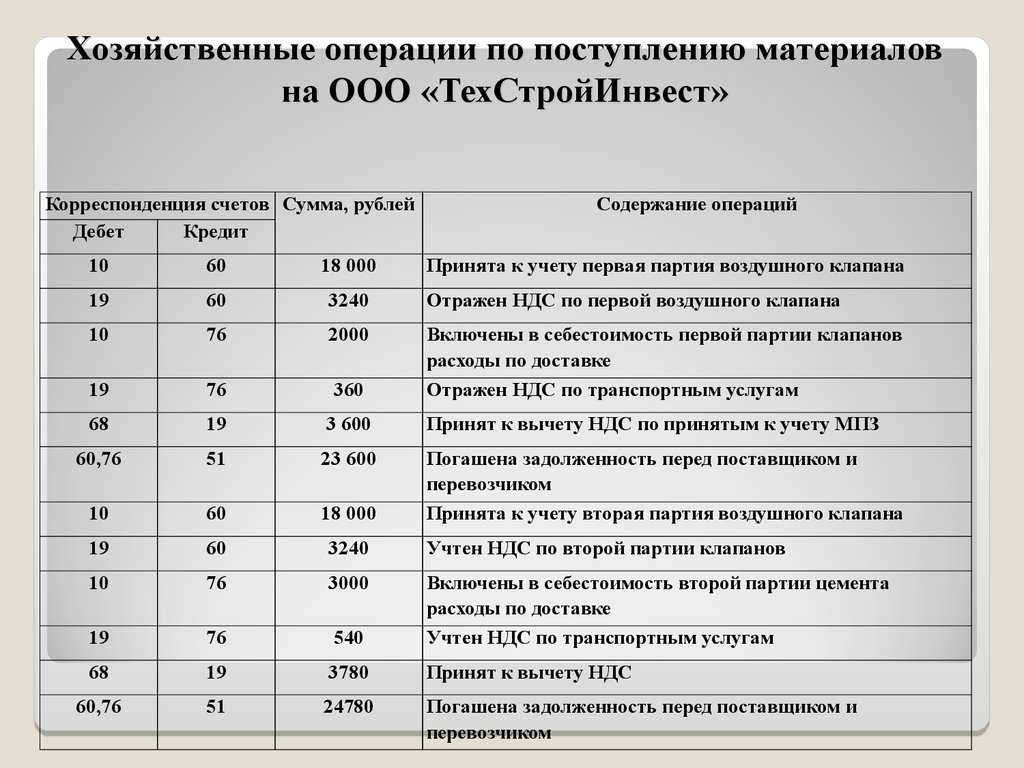

- материалы направлены в производство — Дт20 Кт10;

- выдача наличных из кассы под учет — Дт71 Кт50;

- покупатели оплатили товар — Дт51 Кт60.

Ситуация: С банковского счета ООО “Бренд” снято 10000 р., и наличные передано в кассу предприятия. Общее значение капитала не изменено. Позиция «Расчетный счет» уменьшилась на 10000, а позиция «Касса» увеличилась на 10000. Бухгалтерская запись — Дт50 Кт51.

Рисунок 3. Пример для группы 1

Тип II

Группа II — это мероприятия, в результате которых меняются только статьи по пассиву (П) баланса. Валюта бухучета остается стабильной. Трансформируются источники накопления имущества субъекта хозяйствования, но стоимость средств удерживается на прежнем уровне.

Схематично такие ХО отмечаются так:

П + П –

Используемая формула:

А = П + О(Кт) С1 – О(Дт) С2.

Типичные проводки:

- перевод краткосрочного долга в долгосрочный — Дт66 Кт67;

- формирование резервного фонда — Дт84 Кт82;

- отчисления налога на доходы физлиц с зарплаты сотрудников — Дт70 Кт68.

Ситуация: ООО “Зимняя ночь” получило в банке кредит в размере 20000 р. Кредитными средствами оплачено аванс поставщику сырья в размере 20000 р. В результате этих действий валюта капитала не изменилась, однако статьи пассива — «Кредиты» и «Расчеты с поставщиками» — сместились на 20000 р. соответственно. Запись в отчетности — Дт60 Кт66.

Рисунок 4. Пример для группы 2

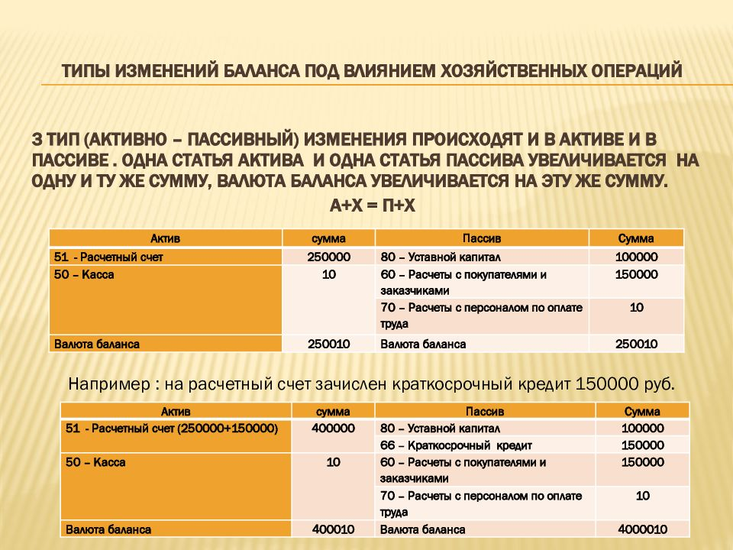

Тип III

Эта разновидность ХО предполагает увеличение валюты бухучета, поскольку растут и активы, и пассивы. Схематическое отображение выглядит так:

А + П +

В результате действий по виду III растет имущество юрлица, но увеличивается и объем обязательств. Формула, применяемая в данном случае:

А + О (Дт) С1 = П + О (Кт) С2.

Примеры проводок для хозяйственных операций:

- начислено заработную плату — Дт20 Кт70;

- получено кредит — Дт51 Кт66;

- оформлено покупку товара — Дт41 Кт60.

Ситуация: Поставщик отгрузил на склад ООО “Луноход” товар на сумму 50000 р. Оформление этих действий по бухучету — Дт41 Кт60. В результате отгрузки изменилось валютное значение в отчетности предприятия: увеличились позиции «Товары» и «Расчеты с контрагентами».

Рисунок 5. Пример для группы 3

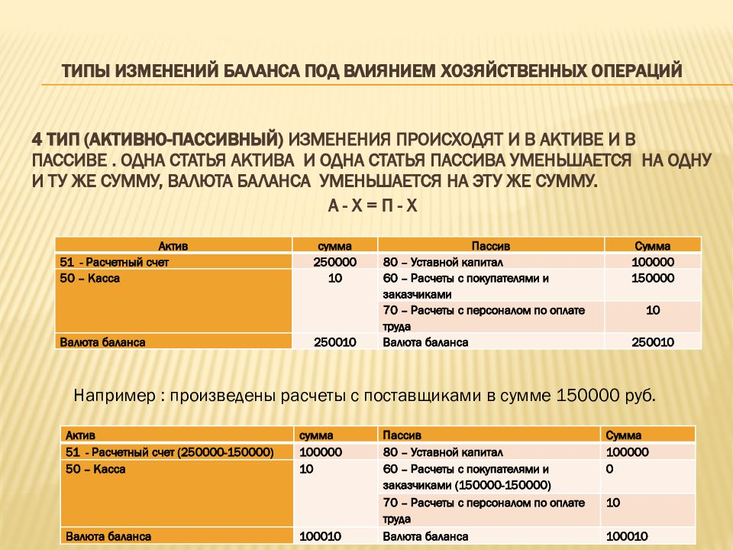

Тип IV

Хоз транзакции IV вида также изменяют общую сумму капитала. При этом уменьшается и пассив, и актив. Проведение манипуляций этой группы означает, что снизился размер обязательств, но одновременно компания лишилась части своего имущества.

Схематическое изображение IV группы:

А – П –

Используется следующая формула:

А – О (Дт) С1 = П – О (Кт) С2.

Примеры отражения в отчетности:

- внесено последний платеж по кредитному договору — Дт66 Кт51;

- погашен долг перед поставщиками — Дт51 Кт60;

- аннулирована дебиторская задолженность ликвидированной фирмы-должника — Дт63 Кт76.

Ситуация: Предприятие «Новая история» перевело в пользу банка 100000 р. и тем самым полностью рассчиталось по предварительно подписанному кредитному соглашению. Эта ХО будет зафиксирована в отчете по схеме — Дт66 Кт51. В результате этих действий уменьшатся долг по кредиту, и сумма на счету предприятия.

Рисунок 6. Пример для группы 4

Определение хозяйственных операций

Что собой представляют хозяйственные операции

Хозяйственная операция

Хозяйственной операцией в бухгалтерском учете называется факт предпринимательской или иной деятельности, которая оказывает влияние на финансовое положение организации, на состояние имущества, обязательств, движение денежных средств и величину финансовых результатов.

Деление хозяйственных операций:

-

Наличие объектов;

-

Поступление объектов;

-

Выбытие объектов;

-

Прочие операции с объектами;

-

Расчеты, влияющие на финансовые отношения;

-

Формирование расходов, затрат, себестоимости;

-

Формирование финансовых результатов и фондов.

Хозяйственные операции означают движение экономических ресурсов и показывают состояние экономики предприятия.

Для детализации бухгалтерской информации по представленным группам операций необходимо разукрупнить объекты бухгалтерского учета, на основании ряда показателей.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Имущество можно рассматривать по:

-

объекты собственные и других организаций;

-

производственные, непроизводственные;

-

в эксплуатации, запасе, на консервации;

-

амортизируемые, не амортизируемые.

В состав основных средств включаются здания, сооружения, машины, механизмы, объекты природопользования и другие; к объектам финансовых вложений относятся паи и акции, облигации, займы, имущество в совместной деятельности. Собственное имущество формируется из уставного капитала, покупок по договорам купли-продажи, ввод в эксплуатацию законченных объектов капитальных вложений, безвозмездное получение, приобретение в порядке приватизации, внутреннее перемещение, оприходование обнаруженных при инвентаризации объектов.

Имущество принадлежащего другим организациям поступает как аренда, лизинг, залог, совместная деятельность, доверительное управление, передача на ответственное хранение. Поступление связано также с возвратом объектов, которые были переданы другим организациям.

Прочими операциями принято считать — ремонт, модернизацию, реконструкцию, техническое перевооружение, переоборудование, дооборудование, достройка, содержание и техническое обслуживание, страхование, погашение стоимости (амортизация), переоценка, изменение стоимости, инвентаризация и другие.

В процессе деятельности предприятия совершается много хозяйственных операций. Все они влияют на активы и источники их образования. Эти процессы оказывают влияние на:

-

актив, передвигая ресурсы

-

пассив, изменяя статьи источников образования ресурсов,

-

актив и пассив, уменьшая и увеличивая обе стороны.

Общий вид изменения баланса можно выразить как:

Активы + Расходы + Капитал + Доходы + Обязательства.

В зависимости от того, как операции влияют на баланс, хозяйственные операции делятся на четыре типа.

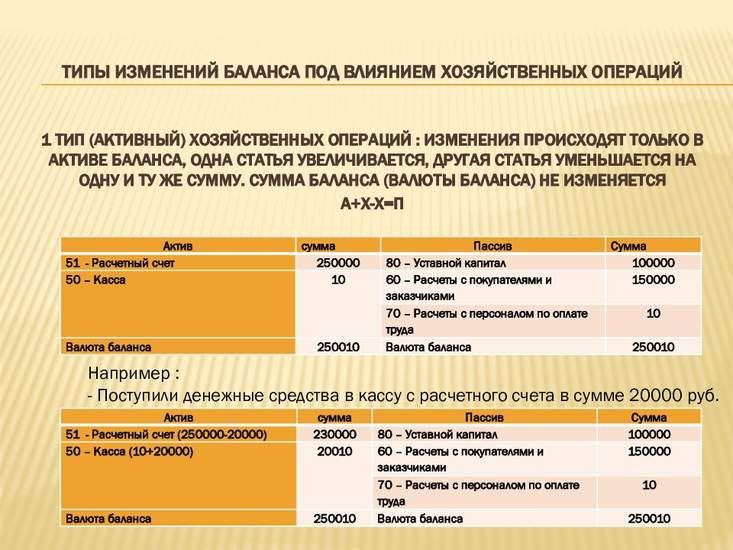

-

Операции затрагивают статьи баланса в активе, но валюта баланса не меняется.

Актив + Увеличении – Уменьшение = Пассив.

В качестве примера можно привести такие операции как6 выпуск из производства готовой продукции на определенную сумму. Операция изменяет две строки баланса, сумма изменений одна и та же. Одна статья баланса увеличивается, вторая уменьшается, на сумму итога баланса эта операция влияния не оказывает. К подобным операциям можно отнести получение денег в кассу с расчетного счета, получение денег подотчетными лицами, получение материалов в производство и многое другое.

-

Операции затрагивают статьи баланса в пассиве, но валюта баланса не меняется.

Актив = Пассив + Увеличение – Уменьшение.

Организация направила часть чистой прибыли на создание резервного фонда. Статьи баланса, пассивные. По статье резервного капитала – будет идти увеличение, по статье чистой прибыли – уменьшение. Сумма в обоих случаях одинаковая. Валюта баланса не меняется. К такому типу операций относятся удержание налогов от заработной платы.

-

Операции увеличивают актив и пассив.

Актив + Увеличение = Пассив + Увеличение.

При увеличении строк баланса находящихся в разных его сторонах, равенство сохраняется. Примеров можно считать операции связанные с поступлением основного средства или нематериального актива, начисление зарплаты сотрудниках, занятым в производстве, получение кредита.

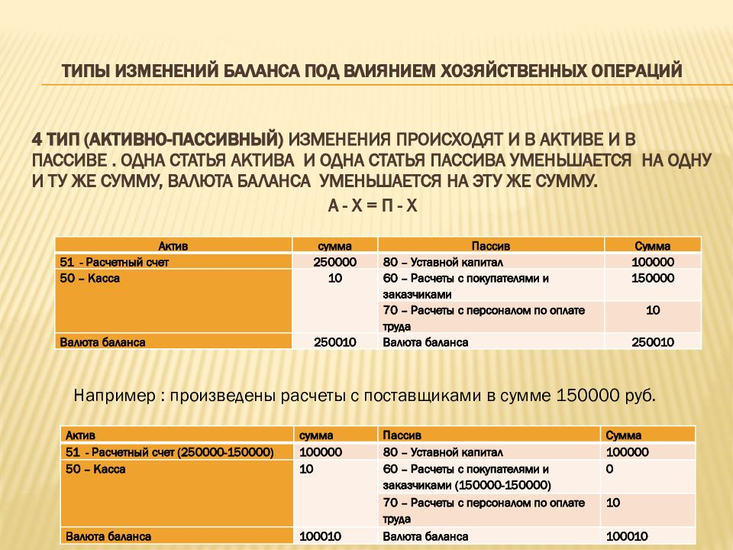

-

Операции уменьшают актив и пассив.

Актив – Уменьшение = Пассив – Уменьшение.

Погашение кредита, погашение задолженности перед сотрудниками, бюджетом. Эти и многие другие операции будут показывать такие операции.

-

Закрытие

Чтобы определить активный или пассивный счет 26, нужно обратить внимание, как отражаются на нем затраты. Распределяются они по дебету и списываются в кредит счетов затрат на основное производство. Таким образом, счет 26 в бухгалтерии является активным

Закрывается он ежемесячно. Все остатки переносятся на себестоимость продукции. Сальдо на конец периода должно быть нулевым

Таким образом, счет 26 в бухгалтерии является активным. Закрывается он ежемесячно. Все остатки переносятся на себестоимость продукции. Сальдо на конец периода должно быть нулевым.

Существует два способа формирования себестоимости:

- По фактической себестоимости (полная).

- Директ-костинг или по сокращенной себестоимости.

Предприятие может применять в своей деятельности только один метод, который нужно закрепить в учетной политике. Поменять его не удастся. От выбранного способа будет зависеть закрытие счета 26.

Если в организации применяется метод формирования по фактической себестоимости, то в этом случае общехозяйственные расходы будут закрываться на счет 20 «Основные производства». В случае, если у компании есть обслуживающие или вспомогательные цеха, оказывающие услуги сторонним организациям, то затраты нужно поделить между счетами 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства». Порядок списания и распределения баз общехозяйственных затрат тоже необходимо отразить в учетной политике. Бухгалтерская проводка в этом случае будет выглядеть так:

Дт20 (23, 29) — Кт26

Как закрывается 26 счет, если предприятие выбрало метод директ-костинг. Все очень просто. Общехозяйственные затраты при работе по сокращенной себестоимости будут учитываться на счете 90.2 «Себестоимость продаж». Образец проводки:

Дт90.2 — Кт26

В бухгалтерии иногда возникают проблемы со списанием общехозяйственных расходов. Почему же не закрывается 26 счет. Скорее всего у него есть начальное сальдо, чего быть не должно. Существует несколько причин, устранив которые можно решить этот невозможный вопрос:

- В первую очередь нужно проверить настройки учетной политики в бухгалтерской программе. Там должен быть указан метод формирования себестоимости на предприятии, а также информация о том, каким способом распределяются общехозяйственные затраты.

- Второй возможной причиной может быть неверный аналитический учет по общехозяйственным расходам. Следует проверить корректность распределения затрат по видам статей, а также по подразделениям компании. Скорее всего обнаружится ошибка в детализации произведенных операций.

Бухгалтер закрывает месяц А что делать, если в течение отчетного месяца не было выручки. Выход тоже есть. Нужно создать реализацию на 1 копейку и провести ее на подставного контрагента. После этого можно закрыть общехозяйственные расходы счет 26 на счет 20 «Основное производство». После этого останется только в конце года вручную сторнировать лишнюю копейку.

Пример того, как закрыть счет 26 вручную проводкой:

Дт26 — Кт02 — начислена амортизация по основным средствам.

Дт26 — Кт10 — списаны материально-производственные запасы.

Дт26 — Кт70 — начислена заработная плата административно-хозяйственному аппарату.

Дт26 — Кт68 (69) — произведено начисление страховых платежей.

Дт20 (21, 29, 90) — Кт26 — выполнено списание затрат.

Важно! Если общехозяйственные расходы учитываются в налоговом учете как косвенные, то неизменно возникают временные разницы. Они тоже должны быть списаны проводками

Итоги

Важно помнить, что каждая совершенная хозяйственная операция должна пройти путь от подтверждения ее первичным документом до отнесения к одному из 4 типов операций и получить свое отражение на счетах бухучета. Ни одна из операций при правильном ее оформлении не может нарушить равенство баланса

Современная система бухгалтерского учета ведет свое начало из средневековой Италии, где была впервые разработана система так называемой двойной записи, при которой все хозяйственные операции делились на активные и пассивные, что позволяло в любой момент времени получить полную картину состояния финансов. Бухгалтерский баланс в его современном виде «родился» в конце XIX века в Германии и очень мало изменился до настоящего времени.

Российская система учета базируется на германской, немного отличаясь от англосаксонской системы определенной жесткостью требований к отражению фактов хозяйственной деятельности. Регулируется законами и нормативными документами Министерства финансов, которое разрабатывает формы отчетности и порядок отражения каждой хозяйственной операции.