О вычете НДС при «слете» с УСНО

Хозяйствующий субъект, утративший

право на применение УСНО, автоматически становится плательщиком НДС

по всем основаниям, установленным гл. 21 НК РФ.

Согласно п. 6 ст. 346.25 НК РФ такой

налогоплательщик получает право принять к вычету суммы НДС, указанные

в счетах-фактурах поставщиков при приобретении им товаров (работ,

услуг, имущественных прав), которые не были отнесены к расходам,

вычитаемым из налоговой базы при применении «упрощенки»

Обратите

внимание: о выбранном объекте налогообложения в данной норме

не сказано ни слова. По сути, речь в ней идет о части

той самой кредиторской задолженности, которая учитывается в прибыльных

расходах

Итак, если толковать упомянутую норму буквально, то любой

«упрощенец» при переходе на ОСНО может заявить в первом квартале

работы на этом режиме к вычету предъявленные ему суммы НДС:

– по сырью, материалам

и инструментам, приобретенным, но не отпущенным

в производство (эксплуатацию) и не оплаченным в период

применения УСНО;

– по товарам, приобретенным

и проданным, но не оплаченным поставщикам в период

применения УСНО;

– по товарам, приобретенным,

но не проданным в период применения УСНО;

– по строительным работам,

принятым в период применения УСНО, и товарам, приобретенным

в этот период для строительства ОС, если построенный объект введен

в эксплуатацию после перехода на ОСНО.

По товарам (работам,

услугам), оплаченным в период применения УСНО, но полученным после

перехода на общий режим, налогоплательщик может заявить НДС к вычету

после принятия их к бухгалтерскому учету.

Но, увы, воспользоваться правом

на вычет, предоставленным п. 6 ст. 346.25 НК РФ,

без риска получить претензию со стороны контролеров могут только

субъекты, применявшие ранее «упрощенку» с объектом «доходы минус расходы».

Дело в том, что КС РФ принял решение, согласно которому

«упрощенцы»-«доходники» такого права лишены, поскольку они и без того

пользовались налоговой выгодой в виде более низкой налоговой ставки

по УСНО (Определение от 22.01.2014 №62-О).

Высший суд страны указал, что, переходя в добровольном порядке

на УСНО, налогоплательщики сами выбирают объект налогообложения,

то есть самостоятельно решают, когда и каким образом им выгоднее

распорядиться принадлежащим им правом, в том числе с учетом налоговых

последствий своих действий (размера налоговой ставки, особенностей ведения

налогового учета и пр.).

ФНС данную правовую позицию

рекомендовала для использования в работе нижестоящим налоговым

органам (Письмо от 17.07.2015 №СА-4-7/12690@).

И хотя автор статьи с этой позицией не согласен, оспаривать ее

в судебном порядке нет смысла: слишком многие арбитры при разрешении

налоговых споров по схожим обстоятельствам используют именно ее.

Неучитываемые расходы

Вместе с тем, чтобы сверяться со списком выше, необходимо использовать и представленный в этом разделе. В нём говорится о тех расходах, которые компания не может засчитать таковыми для снижения налоговой базы на УСН, так как список расходов закрытый:

- Оплата услуг управления, начисляемая владельцу его же организацией.

- Покупка транспорта и его оформление.

- Подготовка документов для конкурсных торгов.

- Оплата благоустройства территории и уборки снега.

- Поиск работников на аутсорсе.

- Услуги кадровиков, реклама вакансий и прочие расходы, связанные с поиском персонала, если это не основная деятельность компании.

- Оплата ведения учета кадров.

- Участие в конференциях.

- Выплаты консультантам любых областей.

- Формирование клиентской базы сторонней компанией.

- Остаток стоимости основных средств, полученных при реорганизации или присоединении частей компании.

- Затраты на подсоединение к ЛЭП.

- Стоимость основных средств, которые нужно признавать в доходе как вклад в уставный капитал.

- Приобретение земли под купленным зданием или сооружением.

- Государственная регистрация лицензии на товарный знак.

- Покупка прав требования, принимаемые для недвижимого имущества.

- Премиальные выплаты по праздникам.

- Выплаты сотруднику, получающему образование.

- Закупка пищи экипажам судов.

- Вклад ценных бумаг в уставной капитал.

- Первоначальная стоимость купленных акций с вычетом амортизации, отмеченные в документах как инвестиции при продаже.

- Покупка доли в уставном капитале какой-либо организации.

- Страхование имущества, находящегося в залоге.

- Оплата страховки помещения, находящееся в муниципальной собственности.

- Убытки от недосдачи или воровства средств, если виновные не найдены.

- Взносы за вступление в организации, не имеющих коммерческой основы.

- Выплата банку за право требовать с должника долг по кредиту.

- Покупка прав на имущество.

- Установка и применение по назначению конструкции для демонстрации рекламы.

- Приобретение права аренды.

- Расходы, которые вошли на содержание ТСЖ арендодателем за собственную жилплощадь.

- НДС, уплаченный в доход государству.

- Обеспечительный платёж.

- Пени, штрафы и прочие выплаты, которые выплачены контрагентам из-за нарушения условий договора.

- Расходы на архивацию реестра ценных бумаг.

- Вложение средств в фонды и разработки.

- Неустойка, удерживаемая перевозчиком при изменении срока отъезда или его отмене.

- Стоимость билета для отъезда в командировку, который не вернули и не применили по назначению.

- Транспортировка товаров, которые так и не продали, а значит и выручки от них нет.

- Ремонт основных средств, которые не до конца оплачены.

- Траты, возникающие при подписке на корреспонденцию.

- Оплата создания копий документов.

- Расходы на оплату маркетинговых исследований.

- Снижение прибыли с реализации основных средств на их стоимость в остатке.

- Затраты на ремонт помещения, взятого в аренду у лица, не являющееся индивидуальным предпринимателем или юридическим лицом.

- Компенсация расходов, которые возникают из-за графика работы, предполагающего постоянные разъезды.

- Расходы ИП на командировки.

- Оплата утилизации отходов.

Учет и не учет расходов — это главный вопрос, возникающий при использовании УСН. Поэтому к нему стоит отнестись с особой внимательностью и почаще изучать изменения в законодательстве, чтобы вовремя сменить режим на более удобный для организации. А если условия УСН подходят, их необходимо строго придерживаться, ведь за ошибки в расчете базы и выплате налогов и сборов, здесь предусмотрены большие штрафы и пени.

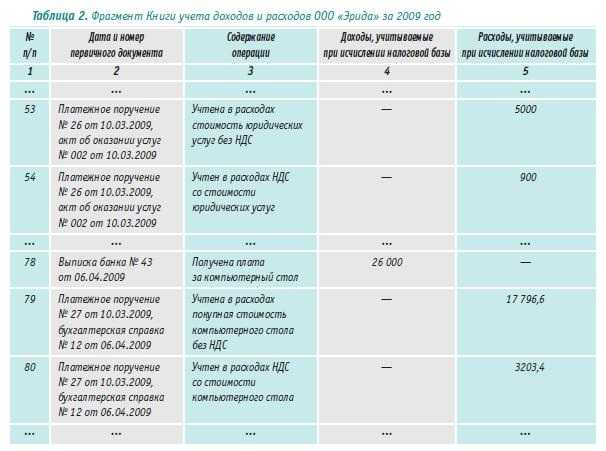

Порядок заполнения Книги учета доходов и расходов

Отражая доходы и расходы, вносите соответствующие записи в Книгу учета (КУДиР). При заполнении Книги придерживайтесь правил хронологической последовательности внесения операций. Данные о расходах вносите в Книгу только при наличии корректно оформленных документов, а также при условии выполнения требований, предусмотренных НК.

Законодательство позволяет «УСНщикам» использовать как бумажный, так и электронный формат заполнения книги. В обоих случаях бланк должна соответствовать форме, утвержденной приказом №135н.

Пример №1. Приведем пример расчета налога при УСН 15%.

ООО «Консул» применяет УСН 15%. В течение 2017 года «Консулом» внесена следующая информация о доходах и расходах:

- выручка от реализации автозапчастей – 881.403 руб.;

- доход от реализации оборудования – 33.801 руб.;

- расходы на услуги аренды помещения под склад – 77.305 руб.;

- услуги охраны склада запчастей – 41.702 руб.;

- запчасти, приобретенные для перепродажи – 470.903 руб. (вся партия реализована покупателям).

На основании записей в Книге бухгалтер «Консула» произвел расчет единого налога к уплате за год: ((881.403 руб. + 33.801 руб.) — (77.305 руб. + 41.702 руб. + 470.903 руб.)) * 15% = 48.794,10 руб.

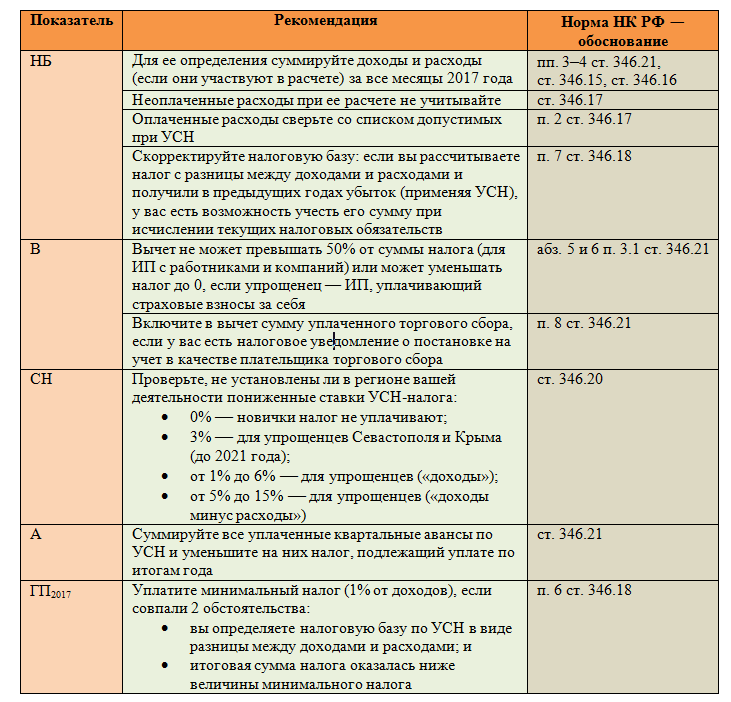

Минимальный налог по УСН — 1%

В НК определено, что есть субъект бизнеса находится на системе «Доходы минус расходы», и по итогам года он получил незначительную прибыль либо вообще убыток, то ему в любом случае придется оплатить некоторую сумму налога. Этот платеж получил название «Минимальный налог». Его ставка равняется 1% от всех полученных субъектом бизнеса доходов за налоговый период.

Расчет минимального платежа производится только по истечении календарного года. После того, как по прошествии года субъект подсчитал все полученные доходы и произведенные расходы, а также произвел расчет налога по стандартному алгоритму, ему также необходимо рассчитать и минимальный налог. После этого два полученных показателя сравнивается.

Если сумма минимального налога оказалась больше той, что получена по общим правилам, то в бюджет нужно перечислять именно минимальный. А если обычный налог больше — то уплачивается он.

Внимание! Если по итогам года необходимо перечислять минимальный налог, то раньше субъекту бизнеса приходилось отправлять в свою налоговую письмо, с просьбой произвести зачет ранее перечисленных авансовых платежей в счет минимального платежа. Теперь в этом необходимости нет, ФНС сама после получения декларации производит необходимые действия.

Пример расчета налога

Стандартный случай расчета

ООО «Гвоздика» в течение 2019 года получило следующие показатели деятельности:

| Квартал | Доход | Расход |

| 1-й квартал | 128000 | 71000 |

| 2-й квартал | 166000 | 102000 |

| 3-й квартал | 191000 | 121000 |

| 4-й квартал | 206000 | 155000 |

Рассчитаем суммы авансовых платежей:

- По итогам 1-го квартала: (128000-71000)х15%=8550 руб.

- По итогам 2-го квартала: (166000-102000)х15%=9600 руб.

- По итогам 3-го квартала: (191000-121000)х15%=10500 руб.

Итоговая сумма налога к уплате по итогам года: (128000+166000+191000+206000)-(71000+102000+121000+155000)=691000-449000=242000х15%=36300 руб.

Для сравнения определим сумму минимального налога: 691000х1%=6910 руб.

Размер минимального налога меньше, значит в бюджет необходимо будет уплатить налог, определенный на общих основаниях.

Перечислено авансовых платежей в течение года: 8550+9600+10500=28650 руб.

Значит по итогам года необходимо доплатить: 36300-28650=7650 руб налога.

Пример расчета с уплатой 1%

ООО «Ромашка» в течение 2019 года получило следующие показатели деятельности:

| Квартал | Доход | Расход |

| 1-й квартал | 135000 | 125000 |

| 2-й квартал | 185000 | 180000 |

| 3-й квартал | 108000 | 100000 |

| 4-й квартал | 178000 | 175000 |

Рассчитаем суммы авансовых платежей:

- По итогам 1-го квартала: (135000-125000)х15%=1500 руб.

- По итогам 2-го квартала: (185000-180000)х15%=750 руб.

- По итогам 3-го квартала: (108000-100000)х15%=1200 руб.

Итоговая сумма налога к уплате по итогам года: (135000+185000+108000+178000)-(125000+180000+100000+175000)=606000-580000=26000х15%=3900 руб.

Для сравнения определим сумму минимального налога: 606000х1%=6060 руб.

Размер минимального налога больше, значит в бюджет нужно будет перечислить его.

Перечислено авансовых платежей в течение года: 1500+750+1200=3450 руб.

Значит по итогам года необходимо доплатить: 6060-3450=2610 руб налога.

Учитывается ли расход на покупку товаров для перепродажи?

Данные расходы признаются затратами на осуществление предпринимательской деятельности. Но, учесть такие затраты можно исключительно в том случае, если уже была произведена оплата, и все средства были перечислены на счет продавца.

В тоже время возникает масса нюансов в том случае, если оплата поставщику проводится поэтапно, когда партии товаров очень значительны. Тут нужно будет составлять дополнительную документацию, чтобы контролировать уровень расходов в каждый отдельный период времени.

Покупка товаров, которые в дальнейшем будут с наценкой реализованы предпринимателем – это затраты, которые используются при проведении расчета основной суммы, с которой впоследствии будет рассчитан налог.

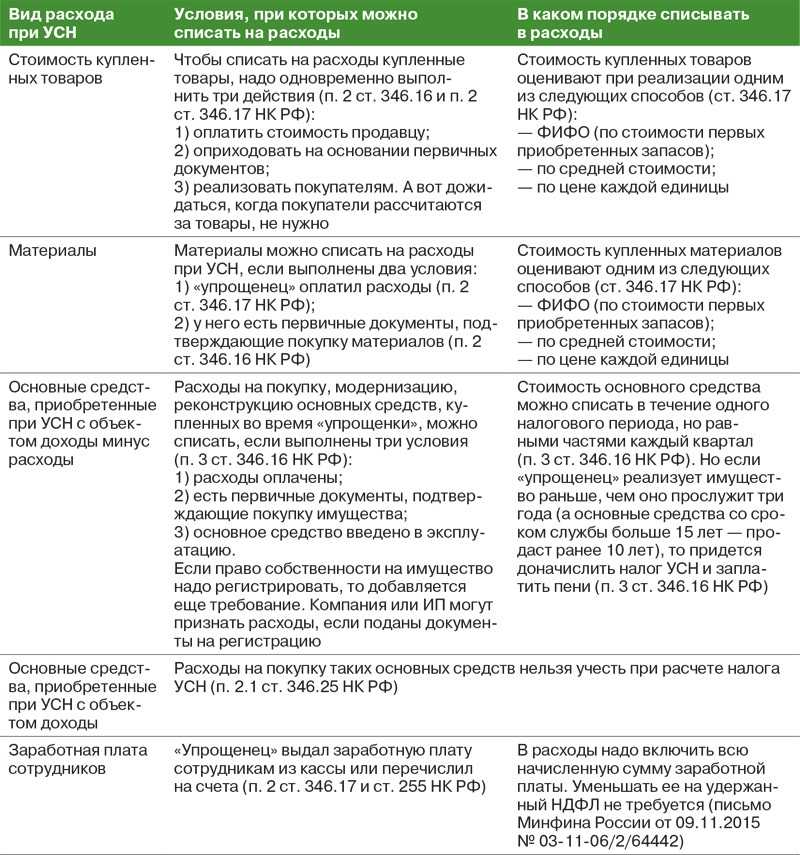

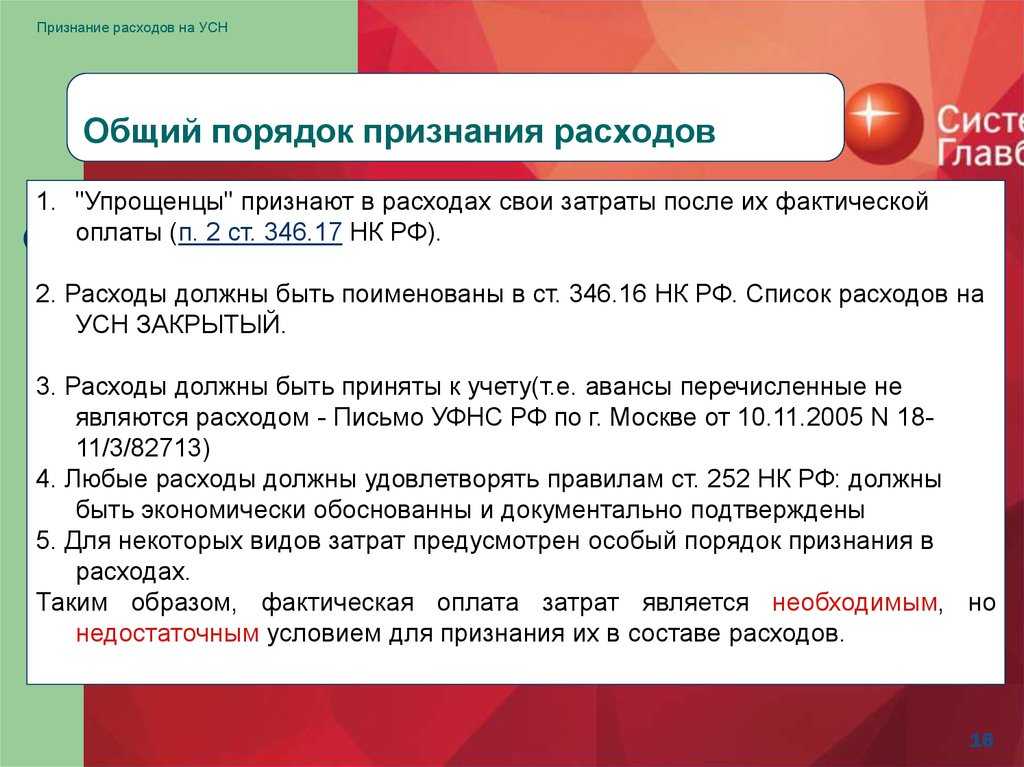

Дата признания расходов

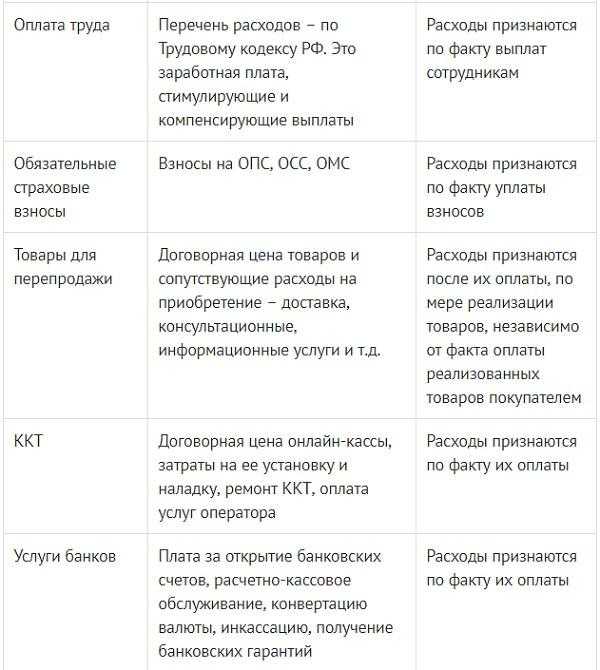

Согласно п.2 статьи 346.17 Расходами налогоплательщика признаются затраты после их фактической оплаты. При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда — в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц;

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, — по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты;

3) расходы на уплату налогов и сборов — в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность;

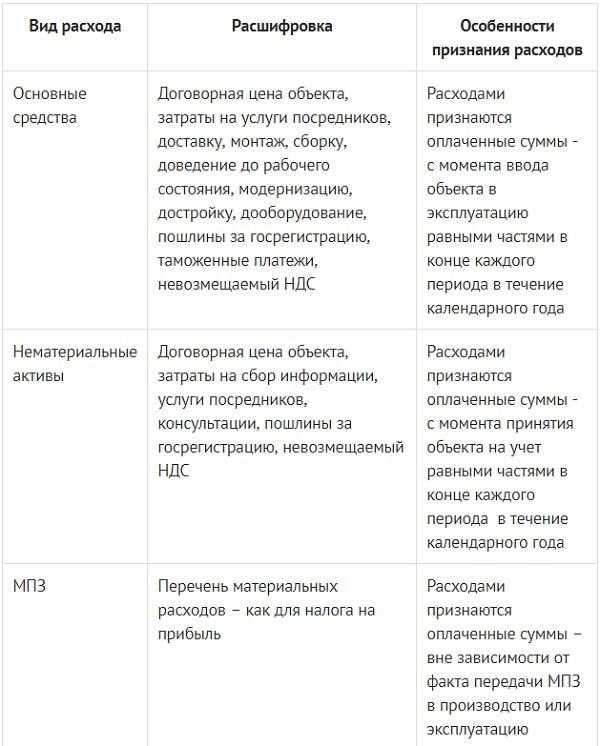

4) расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности;

5) при выдаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются после оплаты указанного векселя. При передаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя, выданного третьим лицом, расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются на дату передачи указанного векселя за приобретаемые товары (работы, услуги) и (или) имущественные права. Указанные в настоящем подпункте расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

Итак, при расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). Если в счет оплаты передан вексель, то датой признания расхода является:

- день погашения векселя (при расчетах собственными векселями);

- дата передачи векселя по индоссаменту (при расчетах векселями третьих лиц).

Определяя дату признания расходов при расчете единого налога, учитывайте особые правила включения в налоговую базу некоторых из них. Например, расходы на покупку товаров можно списать в уменьшение налоговой базы только при одновременном выполнении двух условий: оплаты и реализации на сторону (подп. 2 п. 2 ст. 346.17, п. 2 ст. 346.16 НК РФ). Даты признания отдельных расходов при расчете единого налога при упрощенке приведены в таблице.

Важно: с 2017 года нужно различать даты, когда можно включать в расходы уплаченные налоги. Если организация заплатила налог самостоятельно, расходы признавайте на дату перечисления средств в бюджет

Если за организацию налог заплатил кто-то другой, расходы признавайте в тот день, когда вы погасили свою задолженность перед этим кредитором. При частичном погашении задолженности в расходы включайте только фактически уплаченные суммы. Такой порядок предусмотрен подпунктом 3 пункта 2 статьи 346.17 Налогового кодекса РФ.

Расшифровка вычетов по УСН

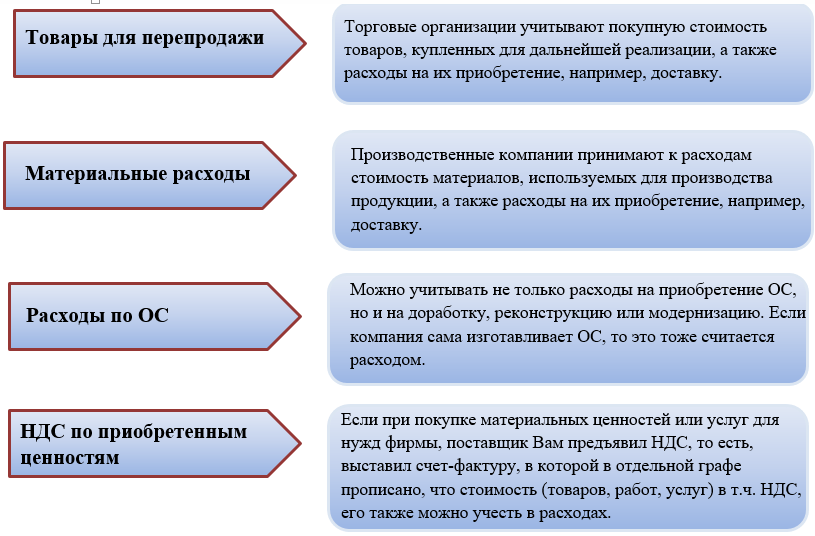

Расходы на ОС и НМА:

- Оплата переплат за рассрочку на ОС и НМА считается обоснованной тратой и указывается статье 346.16 НК РФ.

- Покупка арендованного средства (при условии, что ОС полностью оплачено).

Материальные расходы — различного рода приобретения, их характер зависит от выбранного объекта.

К примеру:

- Согласно части1 статьи 346.16, лес, приобретаемый с целью получения прибыли, входит в состав расходов материальных активов.

- Оплата услуг лесхозов, учитывается в составе материальных активов.

- Услуги на бой стекла (если нет виновных) учитываются в пределах нормы.

- Оплата услуг внештатных работников, учитывается только в том случае если это пошло на пользу производству.

- Расходы на рекламу, учитываются только при условии, если работодатель обоснует и докажет то что данные сведения шли на пользу.

Налоговые расходы:

- Уплата страховки и налоговые сборы, уплаченные самим предприятием, сокращают базу. Они входят в расходы, в том случае, если полностью уплачены.

- Страховые взносы, уплаченные третьими лицами, сокращают базу налога во время погашения задолженности.

- Предприятие вправе считать в главе расходов уплату НДС агентам это указано в пункте статьи 170 НК РФ.

- НДФЛ удержанный из заработной платы, учитывается в графе расходы, после того как налог будет перечислен.

- Уплата налогов за границей прямо не предусмотрена ни в одной статье НК РФ.

Расходы на заработную плату:

- Премии рабочим за какие-либо успехи вписываются в графу расходы.

- Доплата за отпуск, больничный могут учитываться в составе трат, только в том случае, если это предусмотрено трудовым договором.

- Если из заработной платы удерживаются алименты, то их можно учитывать в графе расходы, только тогда, когда они будут перечислены.

Расходы на другие нужды:

- Расходы на телефонию, интернет, входят в состав расходов, в том случае, если они используются для нужд предприятия.

- Банковские услуги, уплата процентов по займу относятся к расходам.

- Оплата услуг, специализированных компаний, которые выполняют работу для фирмы.

- Покупка лицензионных программ.

- Вывоз мусора.

- Покупка кассовых аппаратов и их обслуживание.

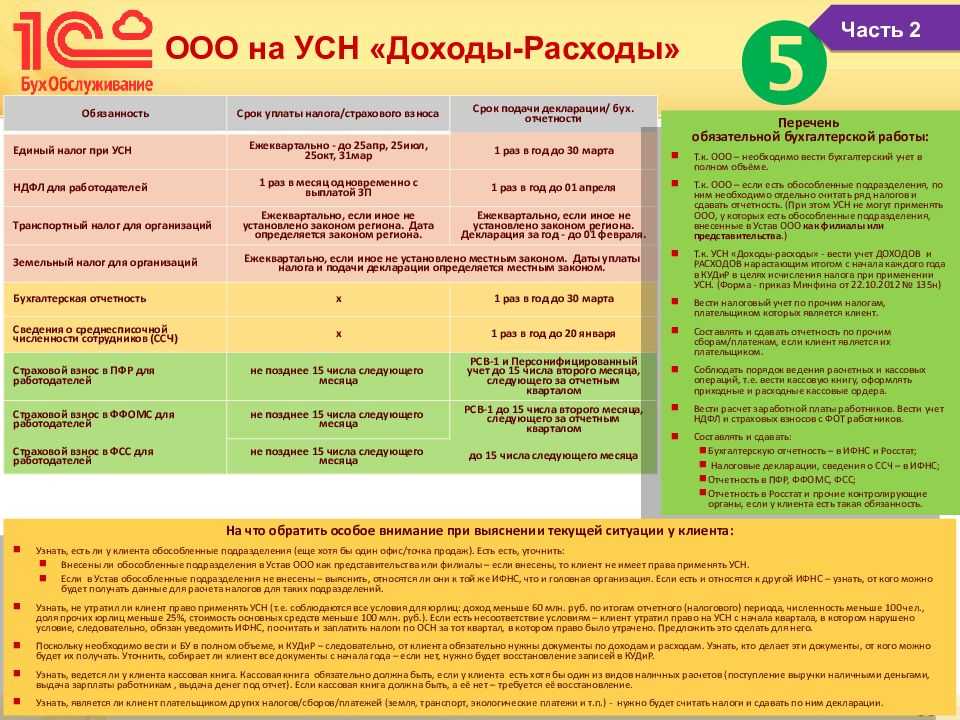

Все ООО и ИП в конце квартала должны уплачивать авансовый платеж (предоплата налога).

Для того, чтобы его рассчитать нужно:

- Все доходы, которые были учтены в КУДиР за год, нужно суммировать.

- Суммируются все расходы предприятия за год и высчитывается сумма уплаты (дох. — расх.)*15% (или другую ставку, которая установлена в регионе).

- После этого вычетам авансовые платежи предыдущего периода.

Пример: ИП Камышев получил прибыль 350.000. 1-2 квартал по 100.000 рублей, а 3 квартал -150.000. Из них 80.000 расходы. 1-2 квартал по 30.000 и 3 квартал 20.000 рублей.

Как учитывается доход?

Данный режим налогообложения рассчитан на правильный подсчет основной суммы, на основании которой рассчитывается сумма налога. Естественно, в первую очередь нужно будет исчислить доход. По сути, учитывается вся прибыль, которая появляется в результате реализации, а также в результате иных действий. Принято к доходам относить:

- Выручку, которая получается путем реализации продукции собственного производства, или же посредством предоставления определенных услуг;

- Также включается в доходы выручка, которая получается путем реализации товаров, которые были ранее закуплены для перепродажи;

- Также учитывается выручка, получаемая путем реализации всех имущественных прав.

В сумму выручки принято включать все средства, которые были получены авансовыми платежами и предоплатой. Те выплаты, которые осуществляются в счет предстоящих поставок продукции или же товаров, или же выполнения четко определенных услуг.

Также законом определена необходимость учета таких, внереализационных доходов:

- Все имущество, а также имущественные права, которые были получены в результате безвозмездного дара или же договора пользования;

- Все суммы пени, штрафов и переплат, которые были получены в результате нарушений условий договора между партнерами. Также учитываются все суммы, которые начисляются посредством судебного решения, например, суммы компенсационных выплат;

- Если компания предоставляет займы и кредиты, то уплачиваемые проценты должны учитываться в качестве дохода. Также предприятие учитывает все доходы, которые получаются в результате долевого участия, доходы от сдачи имущества в аренду, а также все суммы, которые касаются списания кредиторской задолженности.

Например, предприятие получило сумму прибыли в размере 30 тыс. рублей в результате оказания определенных услуг населению, 10 тыс. рублей были получены путем реализации товаров (перепродажа), 40 тыс. рублей предприятие получило благодаря тому, что сдает часть своего помещения в аренду. Все указанные данные суммируются, и получается, что общая сумма доходов составляет 80 тыс. рублей.

Резюме

В качестве подведения итогов, можно отметить, что на ряду со сложность калькуляции налога, по сравнению с системой расчеты «доходы» этот вариант является наиболее выгодным, при правильном применении статей закона. Поэтому, выбирая между объектами налогообложения, берите в расчет и экономическую составляющую и трудозатраты. И скорее всего, без специалиста вам не обойтись. Но тут зависит от масштаба бизнеса.

Одним из вариантов, который предлагается – это аутсорсинг, он поможет сократить ваши издержки на штат бухгалтеров, избавит от дополнительных трат на программное обеспечение. Вам решать, как выбрать. Надеемся, что статья помогла вам в ваших размышлениях и вы поделитесь ей с другими.

Читайте далее:

Минимальный налог при УСН доходы минус расходы: формула расчета в 2019 году, срок оплаты, КБК

Налогообложение при торговом сборе

УСН Доходы, нюансы и пример расчета с калькулятором

Как оплачивать фиксированные взносы ИП при совмещении налоговых режимов

Нужно ли платить ЕНВД в 2018 году, если ООО или ИП не ведет деятельность

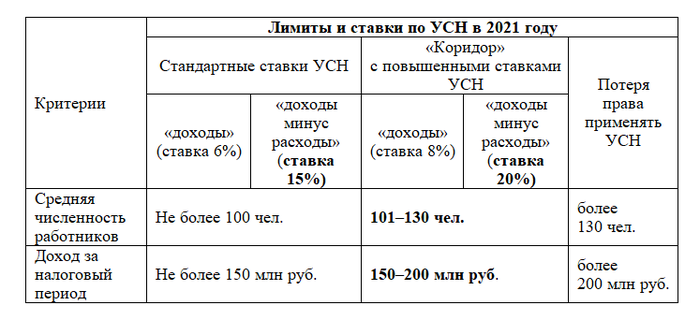

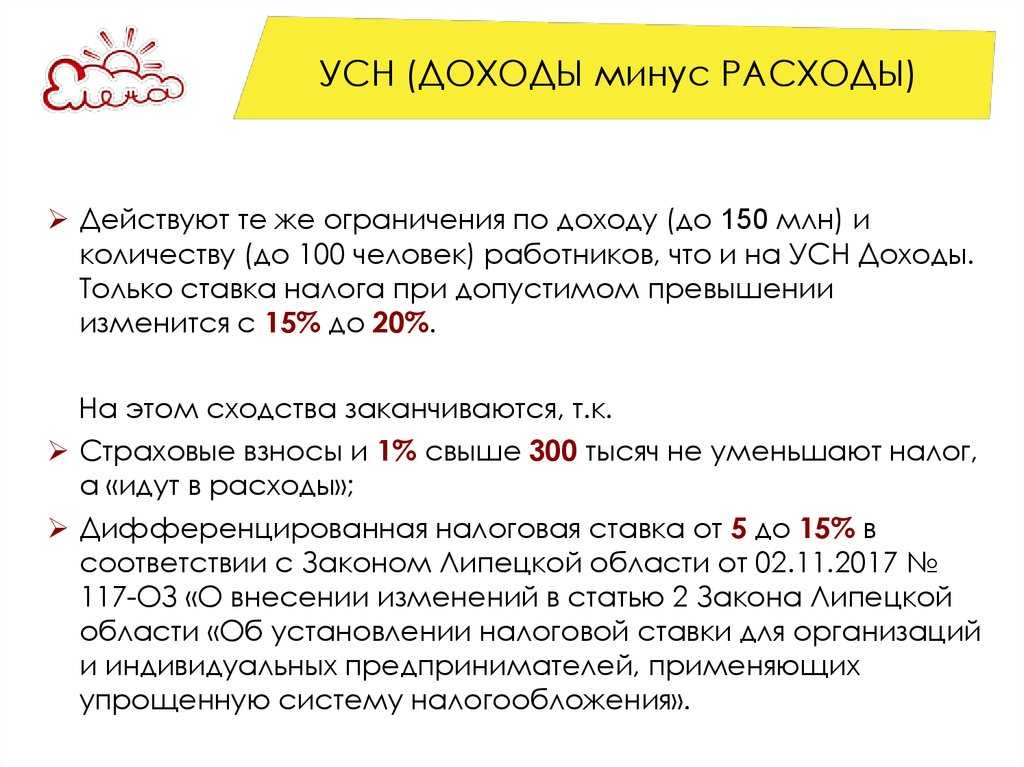

Ставки и порядок расчета

Применение налоговой ставки

Одним из преимуществ этого варианта налогообложения есть то, что ставка является дифференцированной. В зависимости от региона существуют пониженные (льготные) ставки, которые определяются на местном уровне и могут варьироваться от 5 до 15%. Узнать ставку в вашем регионе можно в налоговом органе, она устанавливается на год до начала учетного периода.

Общие вопросы об УСН и о том, кто может его применять описаны в этой статье.

К примеру, Ямало-Ненецкий автономный округ в 2014 году установил ставку в 5% для всех видов деятельности на УСН при объекте налогообложения «доходы минус расходы», с другой стороны, на Алтае и Воронежской области приняли ставку 5% только для некоторых категорий предпринимательства.

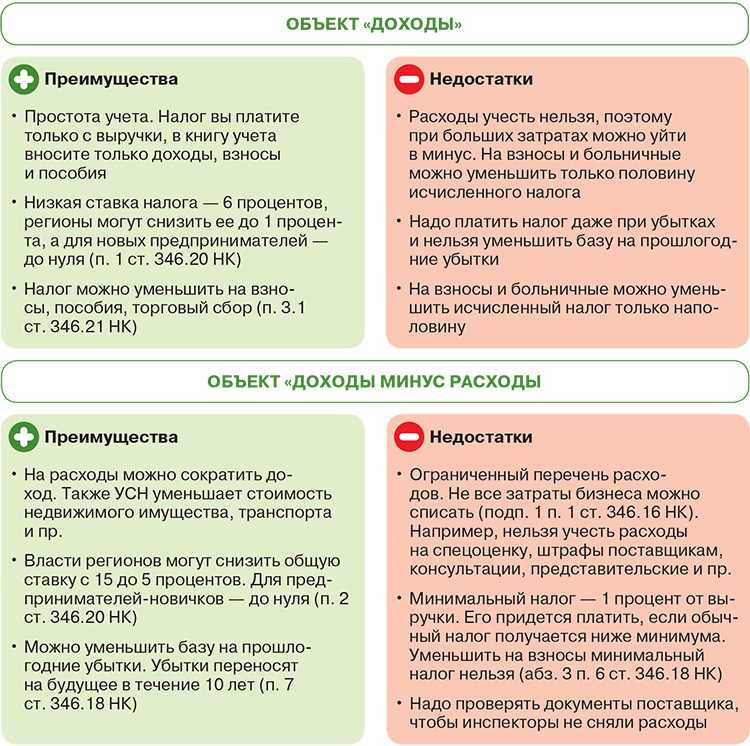

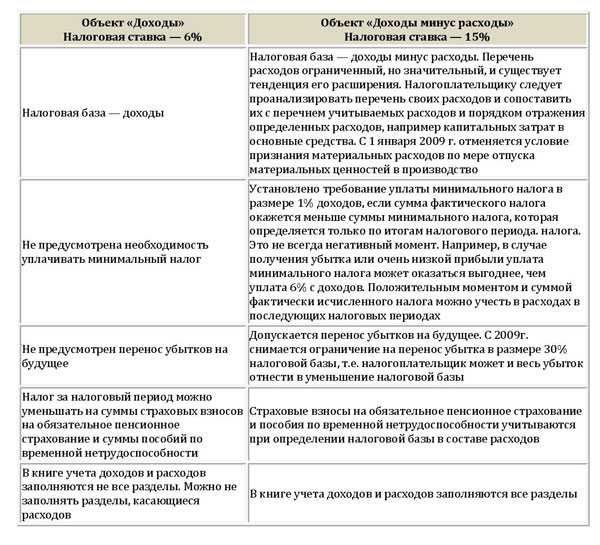

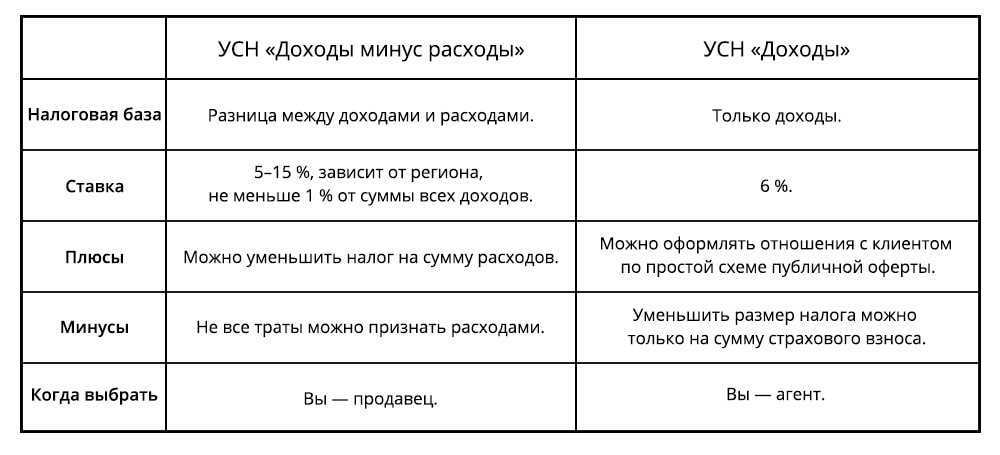

Ставки по УСН – 6 или 15%

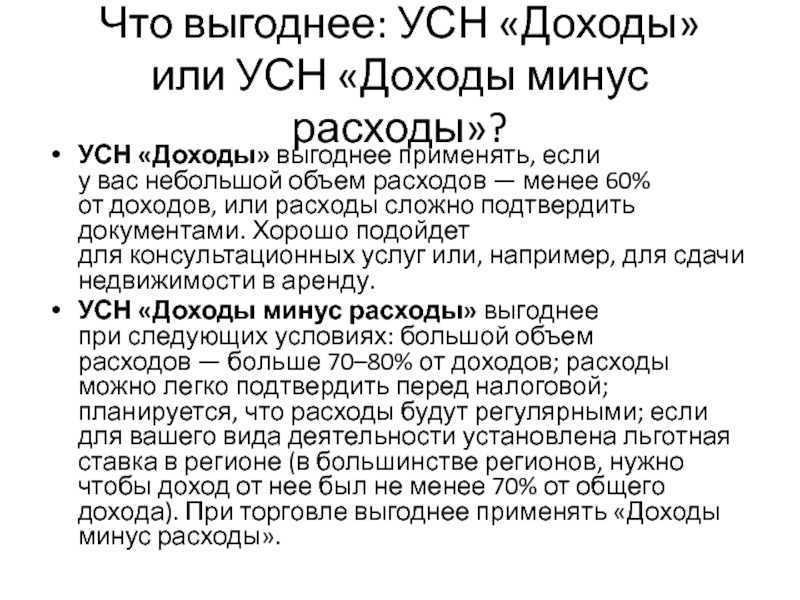

Выбор между УСН 6% и УСН 15% зависит от ваших планов по расходам и доходов.

УСН 6% – налогом по ставке 6% облагается вся выручка. Это выгодно, если расходы меньше 60% от доходов.

УСН 15% – налогом по ставке 15% облагается разница между доходами и расходами. Если затраты окажутся больше выручки, платить всё равно придётся – как минимум 1% от дохода.

Если вы можете документально подтвердить все свои расходы, то выгоднее выбрать объект налогообложения “доходы минус расходы” со ставкой 15%. В этом случае вы сможете уменьшить сумму налога, которую нужно уплатить, на сумму подтвержденных расходов. Если же вы не можете подтвердить все свои расходы, то лучше выбрать объект налогообложения “доходы” со ставкой 6%. В этом случае вам не нужно будет собирать документы, подтверждающие расходы, и вы будете платить меньше налогов.

Расходы в бухгалтерском учете

Данный раздел будет интересен юрлицам, применяющим УСН и обязанным вести бухгалтерский учет. ИП от бухгалтерии обычно освобождены. Однако, некоторые тоже смогут найти что-то полезное в том, что рассказано ниже. Речь теперь пойдет не только о расходах, участвующих в налогообложении, но и о расходах вообще. Включая те, которые по каким-то причинам не выходит учесть для целей расчета налога на УСН.

В бухучете учитывать расходы нужно все.

- Во-первых, неправильный учет расходов в бухгалтерии может стать причиной штрафа по ст. 15.11 КоАП РФ (5 000 – 10 000 рублей на ответственное лицо).

- Во-вторых (но не в последних), вести учет всех расходов необходимо для правильного анализа и оценки своей деятельности. Например, данные только о той сумме расходов на рекламу, которая пошла в расчет налога на УСН (по норме), не будет информативна для анализа расходов с управленческими целями, например, для их оптимизации. Для аналитики и принятия бизнес-решений нужна именно величина фактических расходов, причем за промежуток времени. Именно поэтому они должны быть учтены.

В итоге получатся расхождения между расходами, что учтены для налога УСН и теми, что учлись по данным бухучета.

Это не должно смущать ни бухгалтера, ни налоговиков.

Единственное, что порекомендуем в случае, если вы сдаете бухгалтерскую отчетность, сразу прилагать пояснения по расхождениям между нею и декларацией по УСН.

Автор материала: Оксана Лим

Налоговая база на УСН

При условии минимальной ставки, данный вариант оплаты налоговых сборов считается идеальным. Казалось бы, платить определенный процент с полученного «чистого» дохода более выгодно, чем оплачивать иные варианты налогов. Тем не менее, особенностью данного налога считается то, что все расходы нужно будет подтверждать документально. Чтобы рассчитать налогооблагаемую массу, вам нужно будет суммировать полученную прибыль за определенный, отчетный период времени, и отчислить с полученной суммы исключительно те расходы, по которым у вас есть официальная документация. Например, накладные на товар.

Например, предприятие сдает декларацию, в которой указывается на то, что общая сумма прибыли составила 100 тыс. рублей, из них 90 тыс. рублей были потрачены на работу предприятия, то есть, являются расходами. Основной суммой налогооблагаемой массы выступает сумма в 10 тыс. рублей. При этом, указывается на то, что предприятие на закупку сырья потратило 20 тыс. рублей, на приобретение товаров, которые использовались для перепродажи использовалось 30 тыс. рублей, на услуги бухгалтера было потрачено 5 тыс. рублей, на услуги связи 5 тыс. рублей, на приобретение офисной техники в виде принтера и компьютера 20 тыс. рублей, и 10 тыс. рублей потрачены на приобретение кофеварочной машины для офиса. В результате камеральной проверки, налоговая учла все расходы, кроме расхода на приобретение кофеварочной машины, так как данное приобретение не относится к предпринимательской деятельности. Кроме того, налоговая структура признала необоснованными затраты на бухгалтера, так как на предприятии работает постоянный сотрудник на должности бухгалтера, и сумма ЗП данного сотрудника входит уже в основные расходы предприятия.

В результате этого признано, что сумма расходов предприятия составила 75 тыс. рублей, соответственно, расчет налога должен быть осуществлен с суммы 25 тыс. рублей. По сути, предприятие уже оплатило налоговые сборы, поэтому, формируется недоимка. Налоговая инстанция сообщает о необходимости уплатить дополнительные средства в виде налога. В данном случае, предприятие обязано оплатить не только основную сумму налога, но еще штраф и пеню. Если предприятие несогласно с результатами проверки налоговой инстанции, то формируется возможность подать исковое заявление в суд.

Заполнение декларации при УСН

В соответствии с НК РФ представление декларации осуществляется 1 раз за год после его окончания не позднее:

- 31 марта организациями;

- 30 апреля ИП.

Форма и порядок заполнения декларации по УСН для отчета за 2019 год установлены приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Заполняя бланк декларации по УСН с объектом налогообложения «доходы минус расходы», необходимо обратить внимание на раздел 2.2, который содержит информацию о полученных доходах и затратах налогоплательщика. Бланк декларации по УСН и примеры ее заполнения смотрите и скачивайте в этом материале

Бланк декларации по УСН и примеры ее заполнения смотрите и скачивайте в этом материале.

Уплата налога производится авансовыми платежами по итогам каждого из отчетных периодов (кварталов) не позднее 25-го числа месяца, наступающего по завершении отчетного квартала. При этом срок уплаты за 4-й квартал соответствует срокам представления отчетности за указанный период.

Подробнее о сроках подачи отчетности и уплаты налога читайте в статье «Какие установлены сроки сдачи декларации по УСН?».

Расходы не принимаемые для целей налогообложения при УСН

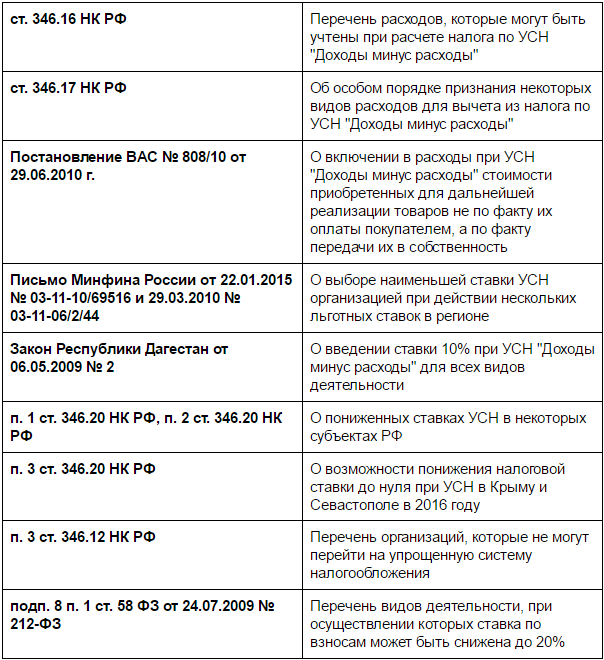

Есть расходы, которые фирма не сможет записать в КУДиР, даже если они имеют деловую цель и подтверждены документами. Расходы, включаемые в расчет налога, перечислены в статье 346.16, и все, что в этот список не входит, учитывать в затратах нельзя.

Таблица: какие расходы нельзя учесть при УСН

| Не признаваемые расходы | Обоснование |

|---|---|

| Представительные расходы | Письмо Минфина России № 03-03-02-04/1/22от 11 октября 2004г. |

| Экспортные пошлины | Письмо Минфина России № 03-11-04/2/162от 7 июня 2007г. |

| Отрицательные курсовые разницы | п. 5 ст. 346.17 Налогового кодекса РФ. |

| Создание аптечки для работников, покупкапитьевой воды и другие расходы наобеспечение нормальных условий труда | Письма Минфина России№ 03-11-06/2/53908 от 24 октября 2014г.№ 03-11-11/53315 от 6 декабря 2013г.№ 03-11-11/22 от 1 февраля 2011г.№ 03-11-04/2/19 от 26 января 2007г. |

| Плата за получение сведений о контрагенте изЕГРЮЛ | Письмо Минфина России № 03-11-06/2/57от 16 апреля 2012г. |

| Компенсация за задержку зарплаты | Письма Минфина России№ 03-03-06/2/164 от 31 октября 2011г.№ 03-03-06/2/232 от 9 декабря 2009г. |

| Расходы на проведение корпоративныхпраздников | Письма Минфина России№ 03-03-04/2/206 от 11 сентября 2006г.№ 03-03-04/1/430 от 20 декабря 2005г. |

| Расходы на выпуск и обслуживаниезарплатных карт для работников | Расходы при расчете налога УСН должныотвечать тем же критериям, которыепредъявляются к затратам приналогообложении прибыли, а именно – онидолжны быть экономически оправданны идокументально подтверждены.При расчете налога на прибыль затраты повыпуску и обслуживанию зарплатных картне учитываются (п. 29 ст. 270 НК РФ) |

| Безнадежная дебиторская задолженность | Письмо Минфина России № 03-11-06/2/9909от 20 февраля 2016г. |

| Расходы по благоустройству территории | Письма Минфина России№ 03-11-06/2/163 от 22 октября 2010г.№ 03-11-06/2/157 от 19 октября 2010г |

| Договорные санкции (пени, штрафы,неустойки, упущенная выгода) | Письма Минфина России№ 03-11-06/2/19835 от 7 апреля 2016г.№ 03-11-06/2/53634 от 9 декабря 2013г. |

| Расходы на спецоценку условий труда | Письма Минфина России№ 03-11-09/31528 от 30 июня 2014г.№ 03-11-06/2/28551 от 16 июня 2014г. |

| Услуги кадровых агентств по подборуперсонала | Письмо Минфина России № 03-11-06/2/31416от 31 мая 2016г. |

| Расходы по уборке прилегающей территориисторонней организацией | Письма Минфина России№ 03-11-06/2/147 от 20 декабря 2012г.№ 03-11-04/2/95 от 9 апреля 2007г.УФНС России по г.Москве № 16-15/054712от 25 мая 2010г. |

| Услуги сторонней организации по охране труда | Письмо Минфина России № 03-11-06/2/4248от 18 февраля 201 г. |

| Расходы на оплату услуг компании, нанятойдля управления организацией | Письма Минфина России№ 03-11-06/2/3694 от 13 февраля 2013г.№ 03-11-06/2/15 от 5 февраля 2009г. |

| Компенсации сотрудникам за разъезднойхарактер труда | Письмо Минфина России № 03-11-06/2/174от 16 декабря 2011г.ФНС России № КЕ-4-3/5226 от 4 апреля 2011г.,№ КЕ-4-3/3943 от 14 марта 2011г. |

| Приобретение доли участия в уставномкапитале другой организации | Письмо Минфина России № 03-11-06/2/83от 7 мая 2009г. |

| Расходы на подготовку документации иуплату сбора за участие в конкурсных торгах | Письма Минфина России № 03-11-06/2/85от 13 мая 2009г.№ 03-11-04/2/173 от 2 июля 2007г. |

| Скидки (премии, бонусы), предоставленныепокупателю за выполнение определенныхусловий договора | Письмо Минфина России № 03-11-05/27от 7 февраля 2008г. |

Таблица: какие расходы нельзя учесть при УСН

Заполните отчётность в 3 клика!

Покажем как автоматически подготовить отчётность с помощью нашего сервиса.

Попробовать бесплтано

Коротко о налоговом режиме

Часто фирмы и ИП-шники стремятся работать по «упрощёнке», особенно на заре становления бизнеса. Это связано с тем, что на УСН не нужно выплачивать:

- частным предпринимателям – НДФЛ;

- фирмам, конторам и иным предприятиям – прибыльный сбор;

- компаниям, не работающим на экспорт – НДС;

- имущественный сбор (исключая объекты, финансовая база по которым определяется кадастровой стоимостью).

Плательщик сам может принять решение о работе по режиму УСН, то есть, эта система считается добровольной. При регистрации ИП или ООО к пакету документов для налоговой службы нужно приложить заявление, в котором изъявляется желание работать на «упрощёнке». Действующие фирмы также могут сменить режим на УСН, но есть ограничения. Сделать этого не могут компании:

- с доходом более 58 миллионов 805 тысяч рублей;

- имеющие более, чем 150 миллионов рублей основных средств;

- в которых трудоустроены более ста сотрудников;

- имеющие более 25% доли участия сторонних фирм.

По закону, переходить с режима на режим позволительно единожды в году – с 1 января. Заявление о переходе нужно подготовить не ранее 1 октября, так как заработанные средства фиксируются за прошедшие девять месяцев.

Кроме единого налога, фирмы на «упрощёнке» выплачивают и иные налоговые сборы: взносы в ПФ РФ И ФФ ОМС, в соцстрах, имущественный, водный и земельный сбор, акцизы, госпошлины и НДС для фирм-экспортёров.

Какие расходы нельзя списать на УСН

Включать в налоговую базу расходы, прямо не поименованные в гл. 26.2 НК, нельзя. Расширительному толкованию утвержденный перечень не подлежит. Сложился даже своеобразный список тех расходов, которые не должны уменьшать налоговую базу. Вот часть подобных неучитываемых затрат:

- приобретение имущественных прав;

- уплаченный в бюджет НДС, полученный от покупателей и заказчиков;

- непроизводственные премии к праздничным датам или юбилеям; материальная помощь работникам;

- стоимость ОС, полученных в качестве вклада в УК;

- услуги кадровых агентств или аутсорсинг;

- штрафные санкции, неустойки за несоблюдение условий договоров.

Проще говоря, к таковым относятся все затраты, которые нельзя однозначно отнести к утвержденным расходам.